ヨーロッパ種子市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.8 十億米ドル |

| 市場規模 (2026) | 14.54 十億米ドル |

| 市場規模 (2031) | 18.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

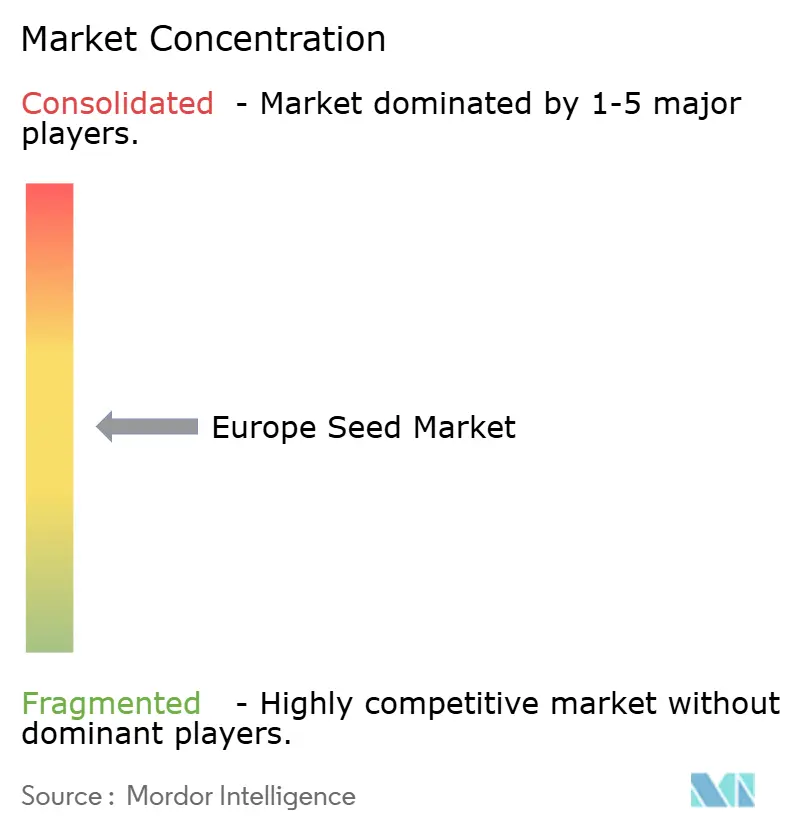

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ種子市場分析

ヨーロッパ種子市場規模は2025年に138億USDと評価され、2026年の145億4,000万USDから2031年には188億7,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.35%となっています。この拡大は、欧州連合の持続可能性義務がグリーンディール目標を支援する種子を優遇する中、気候変動に強い認定品種への需要増加を反映しています。従来の遺伝子組み換え生物を制限しつつ、新ゲノム技術(NGT)の枠組みの下でゲノム編集形質を優先承認する規制改革が、大陸全体の育種優先事項を再形成しています。東ヨーロッパにおける急速な機械化、西ヨーロッパにおける有機需要の急増、および高技術農家における精密農業の普及が、ヨーロッパ種子市場の勢いをさらに強化しています。競争の激しさは中程度であり、上位5社が相当なシェアを保有しているため、地域の農業ニーズに合わせた遺伝子を提供する地域専門企業にとって十分な余地が残されています。共通農業政策(CAP)の強力なインセンティブが農家を豆類およびカバークロップ種子へと誘導する一方、南ヨーロッパの気候変動が生産拠点を北部の冷涼な地域へとシフトさせています。

主要レポートのポイント

- 育種技術別では、ハイブリッド種子が2025年のヨーロッパ種子市場シェアの59.68%を占め、ハイブリッドは2031年まで5.61%のCAGRで拡大する見込みです。

- 栽培方式別では、露地栽培システムが2025年に99.74%の収益シェアを保有し、施設栽培は2031年まで8.15%のCAGRで進展しています。

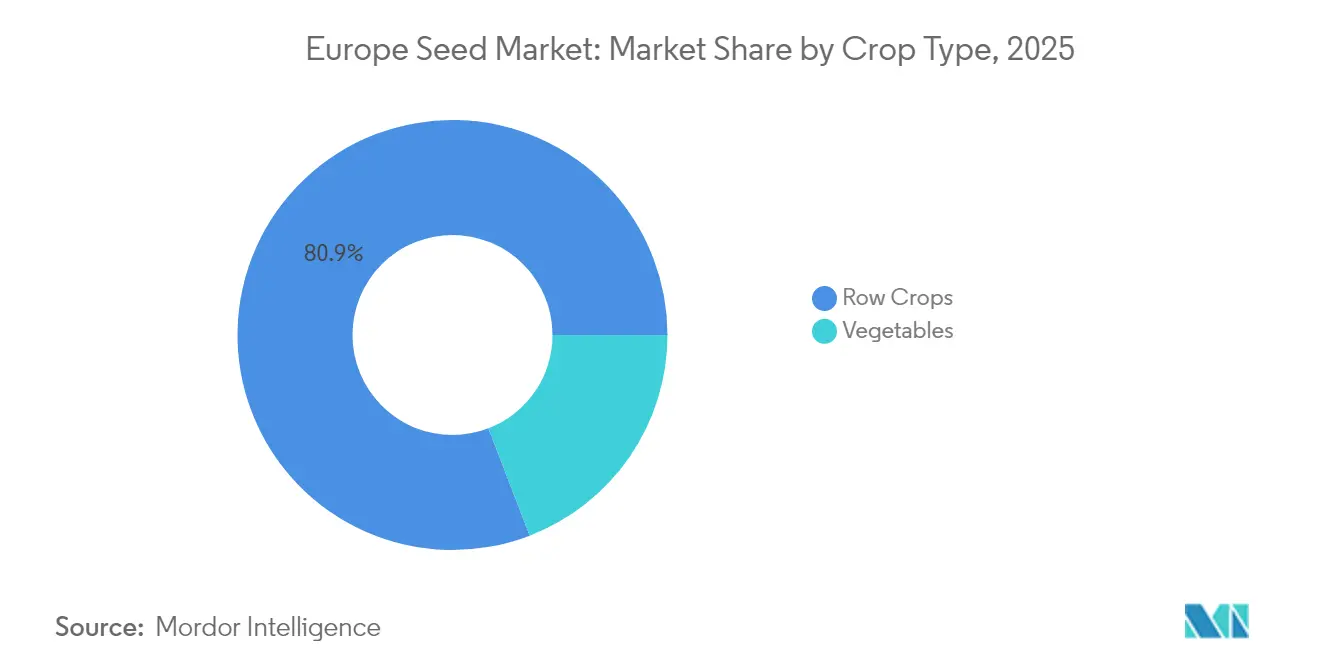

- 作物タイプ別では、畑作物が2025年のヨーロッパ種子市場規模の80.85%を占め、野菜は2031年まで6.67%のCAGRを記録する見込みです。

- 地域別では、フランスが2025年のヨーロッパ種子市場規模の20.33%のシェアでトップとなり、ロシアは2031年まで8.02%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ種子市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動に強い認定種子への需要を促進する欧州連合の厳格な持続可能性政策 | +1.2% | EU-27、特にドイツ、フランス、オランダへの影響が最大 | 中期(2〜4年) |

| 機械化の進展に伴う東ヨーロッパにおけるハイブリッド種子の普及加速 | +0.8% | ポーランド、ルーマニア、チェコ共和国、ハンガリー | 短期(2年以内) |

| 消費者の嗜好に支えられた有機・非遺伝子組み換え(非GMO)セグメントの成長 | +0.6% | 西ヨーロッパ、特にドイツ、オーストリア、デンマーク | 長期(4年以上) |

| 種子更新率を高めるデジタル対応の農場内意思決定ツール | +0.5% | オランダ、ドイツ、フランス、東ヨーロッパへ拡大 | 中期(2〜4年) |

| 豆類・カバークロップ種子需要を増加させる欧州連合CAPエコスキーム | +0.7% | EU-27、集約農業地域への影響が最大 | 短期(2年以内) |

| 遺伝子組み換え規制を回避するゲノム編集(CRISPR)品種の拡大 | +0.9% | EU-27、オランダ、ドイツ、フランスでの早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候変動に強い認定種子への需要を促進する欧州連合の厳格な持続可能性政策

ファームトゥフォーク戦略や自然回復法などの欧州グリーンディールの取り組みは、ヨーロッパ種子市場で事業を展開する1,050万の農場の購買基準を変革しています。これらの政策は2030年までに有機農地を25%とすることを義務付け、生物多様性を奨励しており、認定された干ばつ耐性・害虫抵抗性遺伝子への需要を高めています。主要育種企業は気候適応に向けて予算を再配分しており、Bayerが2024年にストレス耐性系統の開発に12億ユーロ(12億8,000万USD)を割り当てたことがその例として挙げられます。[1]出典:欧州委員会、「共通農業政策戦略計画」、Ec.europa.eu コンプライアンスパイプラインが強固な企業が市場シェアを獲得しており、認証要件における競争上のギャップが浮き彫りになっています。一方、小規模な地域プレーヤーは地域の生態型を供給することでニッチ市場を開拓しています。

機械化の進展に伴う東ヨーロッパにおけるハイブリッド種子の普及加速

労働コストの上昇と政府支援の設備補助金がハイブリッド種子の普及を促進し、東ヨーロッパの農地全体でハイブリッド種子の採用が進んでいます。ポーランドにおけるハイブリッドトウモロコシの採用率は2022年から2024年にかけて45%から68%に増加しました。同様に、ルーマニアの農家は精密播種機器の導入後、ハイブリッドひまわり種子の使用率を82%に引き上げました。[2]出典:欧州投資銀行、「東ヨーロッパにおける農業変革」、Eib.org この機械化の波は、機械収穫の効率に不可欠な均一な植物構造と同期した成熟をもたらすハイブリッド品種への持続的な需要成長を生み出しています。種子企業は、東ヨーロッパの栽培条件と農業システムに特化したハイブリッドを開発する地域育種センターを設立することで利益を得ています。

消費者の嗜好に支えられた有機・非GMOセグメントの成長

西ヨーロッパの消費者は有機農産物に対してプレミアム価格を支払う意欲を維持しており、欧州連合有機規則の基準を満たす種子需要を牽引しています。ドイツの有機種子販売は、小売業者が厳格な有機調達要件を組み込んだことで大幅に拡大しました。認定された生産パイプラインを持つ種子ブランドは持続的なマージン優位性を獲得しており、ヨーロッパ種子産業は合成投入物なしで収量安定性を実現するためにマーカー支援選抜を活用しています。長期的な政策の確実性は、生産コストが高いにもかかわらず継続的な育種投資を引き付けています。

種子更新率を高めるデジタル対応の農場内意思決定ツール

Climate FieldViewなどのプラットフォームからのデータ豊富なフィールド分析により、可変レート播種と遺伝的パフォーマンスに関する迅速なフィードバックが可能になります。デジタル処方箋を使用するオランダの農場は、2024年に従来の管理と比較して12%高い種子更新率を記録しました。急速な更新は、農家が新しいハイブリッドや品種をより早く採用するため市場価値を拡大し、ヨーロッパ種子市場が技術的利益を獲得するのに役立っています。企業は種子とともに農業ソフトウェアをバンドルし、従来の販売関係を粘着性を高めるサービス指向のパートナーシップへと変革しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造種子リスクを高める断片化した国家知的財産(IP)執行 | -0.4% | 東ヨーロッパ、南ヨーロッパ、特にルーマニア、ブルガリアへの影響が最大 | 短期(2年以内) |

| 南ヨーロッパにおける気候起因の種子生産変動 | -0.6% | スペイン、イタリア、ギリシャ、南フランス | 中期(2〜4年) |

| 欧州連合全体の品種登録を複雑にするブレグジット後の規制乖離 | -0.3% | 英国・EU貿易回廊および北アイルランド | 長期(4年以上) |

| 初期段階のヨーロッパ種子技術スタートアップを制限するベンチャーキャピタルの撤退 | -0.5% | オランダ、ドイツ、フランスのスタートアップエコシステム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造種子リスクを高める断片化した国家IP執行

ヨーロッパ全体での植物品種権の一貫性のない執行により、グレーマーケット(無許可流通チャネル)の種子が研究開発の収益を損なっています。欧州各法域における植物品種権の一貫性のない保護が、研究開発への投資収益を希薄化するグレーマーケット種子を可能にしています。ルーマニアでは2024年にサンプリングされたロットの23%に無許可の遺伝子が含まれていたと報告されており、ブルガリアは農村の取引チャネルを監視するためのリソースが不足しています。[3]出典:欧州種子協会、「植物育種における知的財産保護」、Euroseeds.eu プレミアム価格のハイブリッドおよび有機ラインが海賊行為の被害を最も受けているため、正規企業は改ざん防止パッケージング、DNAバーコーディング、ディーラー監査を導入しており、これによりヨーロッパ種子市場における運営費用が増加しています。

南ヨーロッパにおける気候起因の種子生産変動

スペインの長期的な干ばつにより2024年の種子生産全体が28%削減され、過度の熱波によりイタリアのトウモロコシ種子収穫量が35%減少しました。育種企業は増殖拠点を北ヨーロッパへと分散させ、管理環境施設の探索を進めています。このような冗長性は物流コストと資本負担を増加させ、中小企業に課題をもたらし、ヨーロッパ種子市場内の調達パターンを変化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドが成長を牽引し、自然交配系統がニッチを維持

ハイブリッド種子は2025年のヨーロッパ種子市場シェアの59.68%を占め収益を支配しており、これは主に機械収穫が均一な植物の草丈と同期した成熟に依存しているためです。このセグメントは2031年まで5.61%のCAGRが見込まれており、東ヨーロッパにおけるハイブリッドトウモロコシ、ひまわり、テンサイの着実な普及を反映しています。欧州連合の規制により遺伝子組み換え農地が少ない状態が維持されているため、非遺伝子組み換えハイブリッドがデフォルトとなっていますが、害虫抵抗性形質の限定的なニッチは依然として存在しています。企業はマーカー支援選抜と倍加半数体技術を使用して新しいハイブリッドの上市を加速させ、市場投入までの時間を最大2年短縮しています。非ハイブリッドの自然交配品種およびハイブリッド派生品種は、農家が採種を重視する有機プログラムや自給農地で存続しています。育種企業は、知的財産管理と農家の自律性のバランスを取りながら、農場レベルでの一回限りの繁殖を可能にするハイブリッド派生品種を開発しています。これらの派生品種は遺伝的多様性を保全することで持続可能性目標に対応しており、その採用は共通農業政策の生物多様性指標も満たしています。

ハイブリッドのリーダーシップはデジタル農業サービスと密接に結びついています。データ分析は収量向上を検証し、圃場固有のハイブリッド選択を推奨する意思決定プラットフォームに反映され、頻繁なアップグレードを促進しています。ハイブリッド種子は、パフォーマンスの証拠がヨーロッパ種子市場全体でプレミアム価格設定を支持するため、より高い粗利益を実現しています。一方、企業は伝統的・料理的ニッチ向けに選択された自然交配系統を提供することでリスクをヘッジしています。有機認証機関は遺伝的に多様な素材を優先しており、ハイブリッドが拡大する中でも育種企業に自然交配研究への投資を促しています。このデュアルポートフォリオ戦略は、多様化する政策と消費者の要件を満たしながらリーチを最大化します。

栽培方式別:露地栽培の優位性の中で施設システムが加速

露地農業は2025年のヨーロッパ種子市場規模の99.74%を占め、大陸が伝統的な耕作システムに依存していることを示しています。しかし、施設栽培は全方式の中で最も速い8.15%のCAGRを記録しており、2031年まで段階的な収益増加が予測されています。パリ、ベルリン、アムステルダムなどの都市における都市食料戦略は、垂直農場や屋上温室を推進しており、これらは高密度生産に最適化された品種を必要とします。オランダは、コンパクトで病気に強いトマトおよびピーマン系統に依存する10,500ヘクタールの先進的なガラス温室を有しており、施設栽培のトレンドを示しています。低光効率、短い節間、閉鎖型屋根の湿度耐性を対象とした育種プログラムは、ヨーロッパ種子市場においてプレミアムロイヤルティ料を実現しています。

施設環境の採用は気候ショックに対するヘッジとしても機能しています。南ヨーロッパの農家は熱波を緩和するためにネットハウス構造への転換を進めており、温室専用の遺伝資源の顧客基盤を拡大しています。KWS SAATやGroupe Limagrain などの企業は、気候制御トンネル内に設置されたフェノタイピングプラットフォームに投資し、高温および二酸化炭素濃度上昇条件下での形質パフォーマンスを把握しています。野菜を超えて、育種企業は屋内飼料生産向けの矮性穀物系統をテストしており、将来の多様化を示唆しています。施設ヘクタールが拡大するにつれ、接ぎ木苗やコーティングペレットなどの高付加価値種子フォーマットの販売が平均販売価格を押し上げ、ヨーロッパ種子市場の収益ミックスを向上させています。

作物タイプ別:畑作物が優位を占め、都市需要により野菜が台頭

畑作物は2025年の売上の80.85%を生み出し、小麦、トウモロコシ、大麦、菜種などの主食作物がヨーロッパ種子市場を支えていることを確認しています。バイオ燃料政策が菜種の拡大を支援する一方、オランダとデンマークにおける酪農部門の集約化が飼料種子を刺激しています。豆類の作付面積はエコスキーム規則の窒素固定インセンティブの恩恵を受け、2024年以降25%増加し、肥料コスト上昇に直面する農家に対して回復力のある輪作オプションを提供しています。繊維作物は地域的に集中していますが、繊維メーカーが再生型調達を模索する中で新たな関心を示しています。穀物の中では、育種企業が食品安全基準を守るため、特に小麦のさびや、トウモロコシのマイコトキシン管理に対する病害抵抗性の選抜を加速しています。

野菜は2031年まで6.67%のCAGRが予測されており、都市消費者が地元産の新鮮農産物にプレミアムを支払うため、主食作物を上回るペースで成長しています。トマト、ピーマン、キュウリが施設システムを支配し、アブラナ科野菜は冷涼な屋外地帯で繁栄しています。べと病に耐性を持つゲノム編集レタスがNGT-1規則の下でデビューすることが予想されており、ヨーロッパ種子市場のより大きなシェアを解放する可能性があります。野菜育種企業は急速な世代促進を活用してリリースサイクルを3年に短縮し、シェフや小売業者の新しい風味と色のプロファイルへの嗜好に応えています。料理トレンドと管理環境農業の相互作用が、畑作物の収益が横ばいになる場合でもこのセグメントに回復力を加えています。

地域分析

フランスは2025年のヨーロッパ種子市場シェアの20.33%を保有し、地中海野菜から北部穀物まで多岐にわたる2,780万ヘクタールの農地を活用しています。長年にわたる育種企業と農家のネットワークおよび官民研究投資が、小麦とトウモロコシの遺伝子の安定したパイプラインを支えています。ドイツは2位にランクされており、播種処方を統合するデジタル農業ツールの普及に支えられ、高技術の採用がハイブリッドトウモロコシと菜種のアップグレードを促進しています。オランダは限られた土地を温室リーダーシップと輸出志向の種子増殖サービスを通じて活用し、世界の園芸チェーンに供給しています。西ヨーロッパ全体としては成熟した数量を示しながらも、プレミアム有機、デジタル、ゲノム編集のニッチを通じて価値を多様化し、平坦な農地面積でも収益を維持しています。

東ヨーロッパはヨーロッパ種子市場に最もダイナミックな拡大をもたらしています。ロシアは、国内種子法制の改革と地域化されたハイブリッド生産を奨励する輸入代替政策に牽引され、2031年まで最も速い8.02%のCAGRを経験すると予測されています。ポーランド、ルーマニア、ハンガリーは欧州投資銀行の信用枠と共通農業政策の農村開発基金の支援を受けて機械化を加速しています。ハイブリッドの普及率は毎年上昇し、ヘクタール当たりの平均収益を押し上げています。各国政府は多国籍育種企業を誘致し、大陸の気候勾配に適したハイブリッドを開発する研究ステーションを建設しています。継続的な地政学的不確実性により企業は柔軟なサプライチェーンを採用していますが、所得の上昇と飼料穀物需要が播種面積を拡大するにつれ、需要の基本的要因は変わらず堅調です。

南ヨーロッパは夏の気温上昇と不規則な降雨に直面しており、耐熱性・干ばつ耐性系統の採用が進んでいます。スペインは2024年に種子生産が28%減少し、サプライヤーはリスクバランスのために増殖契約を北フランスとデンマークに移転しました。イタリアの多様化した農場は、沿岸市場向けのストレス耐性トウモロコシと特産野菜へと転換しています。ギリシャは規模が小さいながらも超干ばつ耐性遺伝資源のテスト場として機能しており、より広い北部への拡大の可能性を秘めています。気候適応はゲノム編集と精密フェノタイピングを活用して水不足の中でも収量を確保する品種を提供し、市場の継続性を維持するとともに、ヨーロッパ種子市場内に特化したプレミアムカテゴリーを創出しています。

競争環境

ヨーロッパ種子市場は市場シェアの約54%を占める中程度の集中度を示しており、主要企業はBayer、Corteva、Syngenta、KWS SAAT、Groupe Limagrainです。Bayerはドイツとオランダのクラスター化規則的間隔短回文反復配列(CRISPR)センターに多額の投資を行い、気候変動に強い品種の開発を加速しています。Cortevaは複数のヨーロッパ諸国でPioneer気候変動対応トウモロコシを展開し、マーカー支援選抜で確認された干ばつ耐性を強調しています。Syngentaはデジタル育種イノベーションを活用するため、専用のベンチャービークルを通じてヨーロッパの農業技術スタートアップに資金を提供しています。これらの戦略は、純粋な遺伝資源競争から遺伝子、データ、アドバイザリーサービスを融合した統合プラットフォーム提供へのシフトを示しています。

地域プレーヤーは機動性と規制への精通を活かして空白セグメントに参入しています。KWS SAATによる2025年5月のNunhems野菜資産の買収は温室ポートフォリオの幅を拡大し、高付加価値施設作物における競争力を強化しています。また、2025年6月にはGroupe Limagrainが持続可能性義務と特産パン職人の需要を満たすため、INRAEと有機小麦で協力しています。DLFはデンマークのクローバーおよび草生産の有機認証を取得し、飼料市場でのプレミアム価格を確保しています。このような動きは、中規模企業がヨーロッパ種子市場において多国籍企業と並んで繁栄するために地域資産とニッチ専門知識を活用する方法を示しています。

参入障壁は特許ポートフォリオと高度なフェノタイピングインフラを通じて依然として高い水準にあります。CRISPRパイプラインは多額の資本を必要とし、グローバルゲノミクスプログラムをすでに運営している既存企業に有利です。それでも、スタートアップへのベンチャー資金の撤退は破壊的な圧力を軽減し、大企業が知的財産を統合することを可能にしています。市場シェアの変動は、ゲノム編集形質の提供速度、デジタル農業サービスの深さ、および欧州連合、各国当局、英国からの複雑な規制モザイクへの対応能力にかかっています。

ヨーロッパ種子産業リーダー

Bayer AG

Corteva Agriscience

Groupe Limagrain

KWS SAAT SE & Co. KGaA

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Advanta Seedsはヨーロッパのポートフォリオを拡大するため、イタリアを拠点とするK-Adriaticaから温帯トウモロコシ資産を取得しました。この買収により、Advantaのヨーロッパのトウモロコシ栽培地域における育種事業と市場プレゼンスが強化されます。

- 2025年5月:KWS SAAT SEはNunhemsブランドを含むBayer AGの野菜種子事業の買収に向けた入札を更新しました。この買収によりKWSのグローバル園芸事業が拡大し、畑作物以外への多角化戦略を支援するとともに、ヨーロッパ野菜種子市場でのプレゼンスが強化されます。

- 2024年12月:Corteva UKの2024年~2025年ポートフォリオには、英国およびアイルランドの農家向けに開発された新しいトウモロコシおよび穀物種子品種が含まれています。同社はまた、持続可能な農業慣行を強化するために生物製品BlueNおよびKinsidro Grow+を追加しました。

ヨーロッパ種子市場レポートの範囲

ハイブリッド、自然交配品種・ハイブリッド派生品種は育種技術のセグメントとして対象となっています。露地栽培、施設栽培は栽培方式のセグメントとして対象となっています。畑作物、野菜は作物タイプのセグメントとして対象となっています。フランス、ドイツ、イタリア、オランダ、ポーランド、ルーマニア、ロシア、スペイン、トルコ、ウクライナ、英国は国別セグメントとして対象となっています。| ハイブリッド | 非遺伝子組み換えハイブリッド | |

| 遺伝子組み換えハイブリッド | 害虫抵抗性ハイブリッド | |

| 自然交配品種およびハイブリッド派生品種 | ||

| 露地栽培 |

| 施設栽培 |

| 畑作物 | 繊維作物 | 綿 |

| その他の繊維作物 | ||

| 飼料作物 | アルファルファ | |

| 飼料用トウモロコシ | ||

| 飼料用ソルガム | ||

| その他の飼料作物 | ||

| 穀物・シリアル | トウモロコシ | |

| 米 | ||

| ソルガム | ||

| 小麦 | ||

| その他の穀物・シリアル | ||

| 油糧種子 | キャノーラ、菜種、マスタード | |

| 大豆 | ||

| ひまわり | ||

| その他の油糧種子 | ||

| 豆類 | 豆類 | |

| 野菜 | アブラナ科 | キャベツ |

| ニンジン | ||

| カリフラワーとブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリとガーキン | |

| カボチャとスカッシュ | ||

| その他のウリ科 | ||

| 根菜・球根類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜・球根類 | ||

| ナス科 | チリ | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | アスパラガス | |

| レタス | ||

| オクラ | ||

| エンドウ豆 | ||

| ほうれん草 | ||

| その他の未分類野菜 | ||

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ポーランド |

| ルーマニア |

| ロシア |

| スペイン |

| トルコ |

| ウクライナ |

| 英国 |

| その他のヨーロッパ |

| 育種技術別 | ハイブリッド | 非遺伝子組み換えハイブリッド | |

| 遺伝子組み換えハイブリッド | 害虫抵抗性ハイブリッド | ||

| 自然交配品種およびハイブリッド派生品種 | |||

| 栽培方式別 | 露地栽培 | ||

| 施設栽培 | |||

| 作物タイプ別 | 畑作物 | 繊維作物 | 綿 |

| その他の繊維作物 | |||

| 飼料作物 | アルファルファ | ||

| 飼料用トウモロコシ | |||

| 飼料用ソルガム | |||

| その他の飼料作物 | |||

| 穀物・シリアル | トウモロコシ | ||

| 米 | |||

| ソルガム | |||

| 小麦 | |||

| その他の穀物・シリアル | |||

| 油糧種子 | キャノーラ、菜種、マスタード | ||

| 大豆 | |||

| ひまわり | |||

| その他の油糧種子 | |||

| 豆類 | 豆類 | ||

| 野菜 | アブラナ科 | キャベツ | |

| ニンジン | |||

| カリフラワーとブロッコリー | |||

| その他のアブラナ科 | |||

| ウリ科 | キュウリとガーキン | ||

| カボチャとスカッシュ | |||

| その他のウリ科 | |||

| 根菜・球根類 | ニンニク | ||

| タマネギ | |||

| ジャガイモ | |||

| その他の根菜・球根類 | |||

| ナス科 | チリ | ||

| ナス | |||

| トマト | |||

| その他のナス科 | |||

| 未分類野菜 | アスパラガス | ||

| レタス | |||

| オクラ | |||

| エンドウ豆 | |||

| ほうれん草 | |||

| その他の未分類野菜 | |||

| 国別 | フランス | ||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ポーランド | |||

| ルーマニア | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| ウクライナ | |||

| 英国 | |||

| その他のヨーロッパ | |||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみが範囲に含まれています。農場保存種子(商業的にラベル付けされていないもの)は、農家間で商業的に交換される農場保存種子のわずかな割合が存在するにもかかわらず、範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も範囲から除外されています。

- 作物作付面積 - 異なる作物の作付面積を算出する際には、総作付面積が考慮されています。収穫面積とも呼ばれ、国連食糧農業機関(FAO)によれば、これは季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、農場保存種子以外の認定・品質種子を使用して、当該シーズンに植え付けられた作物の総面積のうち播種された面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境で作物を栽培するプロセスと定義しています。これには、温室、ガラス温室、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | これらはトマト、チリ、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属に約965種が含まれるウリ科を表しています。本調査で考慮される主要作物には、キュウリ・ガーキン、カボチャ・スカッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツとマスタード科の植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントにはタマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。これにはオクラ、アスパラガス、レタス、エンドウ豆、ほうれん草、その他の作物が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された種子の第一世代です。 |

| 遺伝子組み換え種子 | 特定の望ましい投入・産出形質を含むように遺伝子改変された種子です。 |

| 非遺伝子組み換え種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 自然交配品種・ハイブリッド派生品種 | 自然交配品種は、同じ品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ピーマンおよびそれぞれの国の地域性に基づくその他の異なるピーマンが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物には、サツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、麻の実、マスタード種子、ヒマシ種子、サフラワー種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ナピアグラス、オートグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物はそれぞれの国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類に含まれる作物には、キバナエンドウ、レンズ豆、ソラマメ・ウマソラマメ、ベッチ、ヒヨコマメ、ササゲ、ルピナス、バンバラマメが含まれます。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するため、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム