中国小売市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

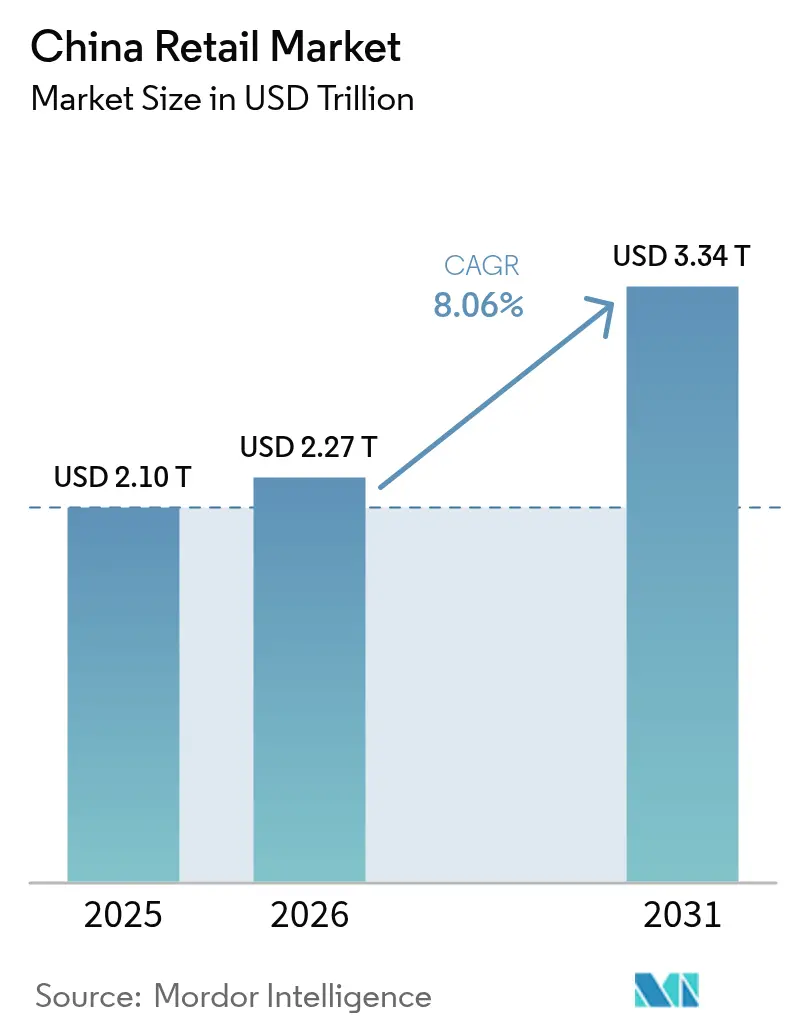

| 基準年の市場規模 (2025) | 2.10 兆米ドル |

| 市場規模 (2026) | 2.27 兆米ドル |

| 市場規模 (2031) | 3.34 兆米ドル |

| 成長率 (2026 - 2031) | 8.06% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国小売市場分析

中国小売市場規模は、2025年の2兆1,000億米ドルから2026年には2兆2,700億米ドルに成長し、2026年から2031年にかけてCAGR 8.06%で2031年までに3兆3,400億米ドルに達すると予測されています。この勢いは、オムニチャネル投資、消費を促進する政策支援、バリュー層とプレミアム層の選択肢を広げるフォーマット革新の複合的な効果を反映しています。デジタル人民元は日常生活に普及し、決済のチェックアウト層を形成しており、小売データの品質向上と決済の迅速化に貢献しています。ソーシャルコマースとライブストリーミングは低ティア都市へのリーチを深め、メンバーシップクラブは消費者がバルク品や輸入品を購入するにつれて家庭のバスケットサイズを引き上げています。価格主導の競争がマージンを圧迫し、ユニットエコノミクスの水準を引き上げているため競争激化が続いていますが、物流とデータツールの構造的な高度化により、中国小売市場の長期的な成長は維持されています。

主要な需要シグナルは、決済、チャネル、政策に見られます。デジタル人民元は2025年末時点で累計348億件の取引を記録し、総額16兆7,000億人民元(2兆3,700億米ドル)に達しており、この規模が加盟店の受け入れを促進し、取引あたりのコストを低下させています[1]出典:国務院情報弁公室スタッフ、「デジタル人民元の累計取引件数が2025年11月時点で348億件に達した」、Gov.cn、english.www.gov.cn。ライブストリーミングコマースは2024年に8,070億米ドルに達し、ユーザー数は8億3,300万人に上り、プラットフォームは次の成長の波が存在する低ティア市場でのエンゲージメント品質を優先しています。ウェアハウスクラブは年間売上高が3,000億人民元(426億米ドル)を超え、Sam's Clubは2025年に1,200億人民元(170億米ドル)のGMVを記録しており、都市部の家族向けプレミアムバルクモデルの有効性が実証されています。全国的な消費財下取りプログラムは2025年に2兆6,000億人民元(3,688億米ドル)の売上をもたらし、2026年の財政配分は引き上げが示唆されており、中国小売市場における家電および関連カテゴリーを堅調な軌道に乗せています。

主要レポートのポイント

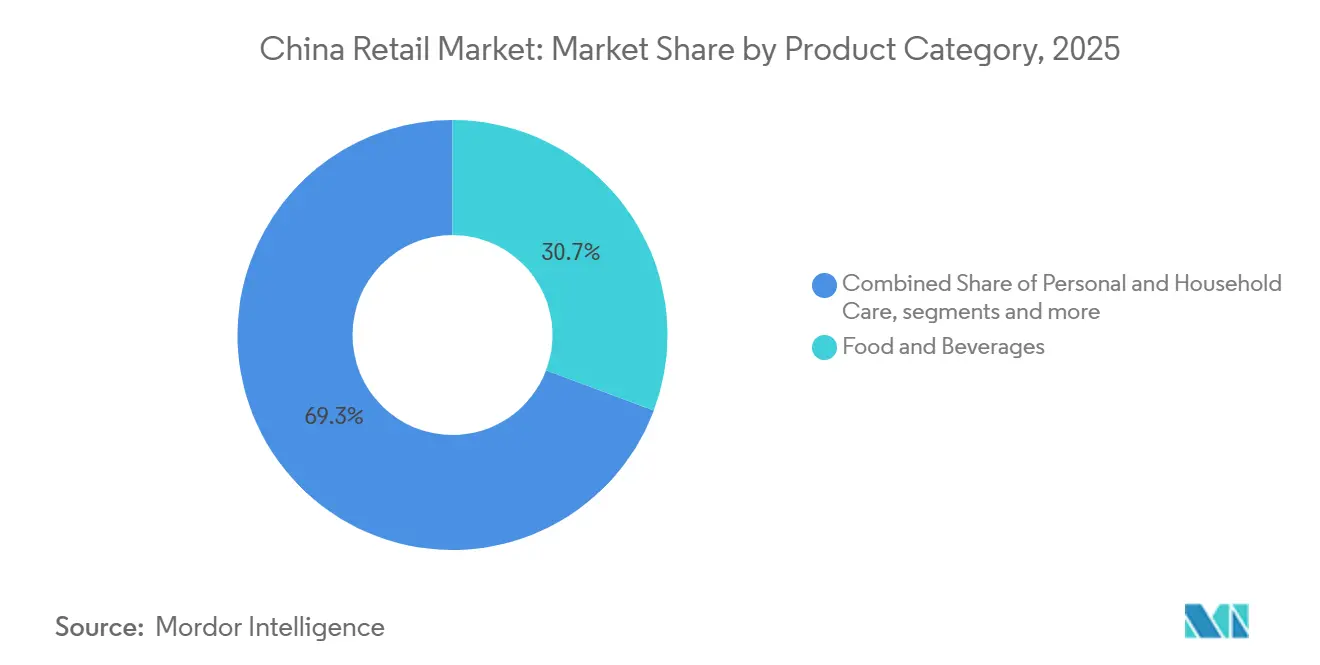

- 製品カテゴリー別では、食品・飲料が2025年に30.72%の収益シェアでトップとなり、中国小売市場において消費者向け電子機器・家電は2031年までにCAGR 9.23%で拡大する見込みです。

- 流通チャネル別では、Eコマースプラットフォームが2025年の中国小売市場規模の34.15%のシェアを占め、ディスカウント・メンバーシップクラブストアは2031年までにCAGR 13.35%で成長すると予測されています。

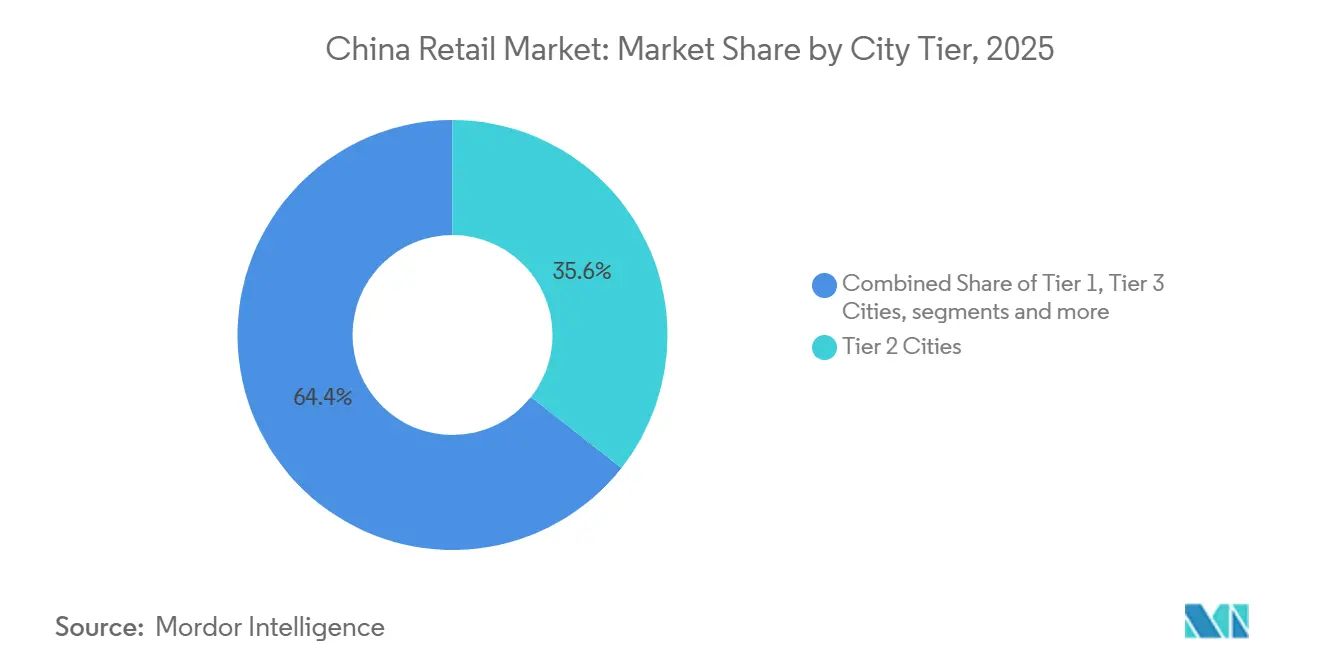

- 都市ティア別では、ティア2都市が2025年の中国小売市場シェアの35.62%を占め、ティア3都市は2026年から2031年にかけてCAGR 10.88%で拡大しています。

- 店舗フォーマット規模別では、小型フォーマット店舗が2025年の中国小売市場シェアの81.35%を占め、ウェアハウスクラブは予測期間中にCAGR 13.92%で上昇する見込みです。

- 地域別では、中国東部が2025年の中国小売市場において31.28%を占め、中国西南部はCAGR 4.98%で最も速い地域拡大を記録すると予測されています。

- Alibaba、JD.com、Sun Art、Walmart、Yonghui は2025年にセクター収益の半分以上を共同で支配しており、物流とテクノロジーにおける規模の優位性を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国小売市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低ティア都市がソーシャルコマースおよびライブストリーミングコマースを急速に受け入れている | +1.8% | 中部・西部省に集中するティア3~5都市 | 中期(2~4年) |

| メンバーシップ型ウェアハウスクラブが平均バスケットサイズを引き上げている | +1.2% | ティア1~2都市、ティア2省都への拡大 | 長期(4年以上) |

| シルバーエコノミーからの需要がプレミアムヘルス・ウェルネスカテゴリーを牽引している | +1.0% | 全国規模、中国東部と主要都市圏での早期成果 | 長期(4年以上) |

| 「スマートリテール」イニシアチブとデジタル人民元試験がオムニチャネル成長を促進している | +0.9% | 全国展開、パイロット都市には深圳、蘇州、雄安、成都を含む | 短期(2年以内) |

| 無人店舗とグループ購入モデルの採用が増加している | +0.7% | 全国の都市中心部、特に北京、上海、広州 | 中期(2~4年) |

| 観光政策が体験型小売を復活させている | +0.6% | 海南省および北京、上海、広州を含む主要観光都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低ティア都市がソーシャルコマースおよびライブストリーミングコマースを急速に受け入れている

中国のライブストリーミングEコマースは2024年に8,070億米ドルに達し、8億3,300万人のユーザーを集めており、ショート動画とライブホストがショッピング行動に定着していることを示しています。プラットフォームが最大の都市圏以外の地域の嗜好に合わせたコンテンツと物流を提供するにつれ、低ティア市場が純新規採用を牽引しています[2]出典:米国農務省海外農業局、「中国での販売、ライブストリーミングEコマースの台頭」、USDA FAS、apps.fas.usda.gov 。カテゴリー浸透率は美容・アパレルを超え、主食品やホームケアへと移行しており、中国小売市場の総アドレス可能ベースを拡大しています。Douyinのコマースエコシステムは、発見と即時コンバージョンを組み合わせることで拡大しており、ブランドは新規購買者にリーチするためにクリエイター主導のフォーマットへとメディア予算を再配分しています。ラストマイルネットワークを支援する自治体プログラムも、以前は十分なサービスが提供されていなかった郡や町での迅速な配送と信頼性の高いフルフィルメントを可能にしています。その結果、中国小売市場はコンテンツの時点における純粋な価格競争からエンゲージメント品質と信頼性へと影響力がシフトしています。

メンバーシップ型ウェアハウスクラブが平均バスケットサイズを引き上げている

ウェアハウスクラブの売上は2024年に426億米ドル(3,000億人民元)を超え、主要都市における家族の食料品購入に占めるシェアを着実に拡大しています。Sam's Clubは2025年に170億米ドル(1,200億人民元)を超えるGMVを報告し、2025年に10店舗を追加し、都市部の家族へのアクセスを拡大するために2026年には10店舗以上の開店を計画しています[3]FoodTalks、「マリオット・インターナショナルがアジア太平洋地域でラグジュアリーポートフォリオを拡大」、FoodTalks、https://www.foodtalks.cn/en/news/60139 。Costcoは2025年末時点で中国に7つのウェアハウスを運営しており、2026年度に35店舗を世界規模で開店する計画には中国への相当な配分が含まれており、プレミアムバルクへの持続的な信頼を示しています。メンバーシップ費用はスイッチングコストを生み出し、厳選されたアソートメント、プライベートブランド、知覚価値が、従来のハイパーマーケットでは実現困難な形でバスケットサイズを引き上げています。これらの小売業者はまた、アプリベースの注文とクラブストアからの迅速な配送を組み合わせており、近隣エリアを超えた商圏を拡大しています。この組み合わせは、中国小売市場における店内体験とサプライチェーン効率の水準を引き上げています。

シルバーエコノミーからの需要がプレミアムヘルス・ウェルネスカテゴリーを牽引している

中国には現在60歳以上の居住者が3億人以上おり、このコホートはウェルネス、栄養、利便性に関連するカテゴリー全体で決定的な力として台頭しています[4]出典:新華社スタッフ、「2025年上半期に高齢者向け観光サービスが増加」、新華社、english.news.cn。シルバーエコノミー政策アジェンダは2026年初頭に、高齢者に優しい製品、サービス、住宅改修を促進する14項目の措置パッケージとともに前進し、小売業者が対象アソートメントを拡大することを促しています。高齢者向けに設計された旅行・レジャーサービスは2025年上半期に前年比で力強い伸びを記録し、退職者の間で活動と健康への優先度が高まるにつれてフィットネス・ウェルネスの提供も拡大しました。これにより、低ナトリウム食品、関節ケアサプリメント、移動補助具、店内での摩擦を低減するアクセシブルなパッケージングへと商品化の方向が転換されています。小売業者は、より広い通路と快適な座席、明確なサインと案内デスクを備えた店舗レイアウトにこれらのニーズを反映し始めています。プレミアム化は沿岸省で最も早く現れ、バリュー重視のバリアントは中部・西部地域で支持を得ており、これらが合わさって中国小売市場における持続的な成長ポケットを形成しています。

「スマートリテール」イニシアチブとデジタル人民元試験がオムニチャネル成長を促進している

デジタル人民元は2025年11月時点で累計348億件の取引と2兆3,700億米ドル(16兆7,000億人民元)の金額を超え、消費者の認知度と加盟店の受け入れが急速に高まっていることを反映しています。深圳、蘇州、雄安、成都などの都市での小売パイロットは、店舗がカードやモバイルウォレットと並んでデジタル人民元を受け入れられるよう、販売時点端末とバックエンドシステムのアップグレードを促進しました。インターチェンジ類似手数料の低下と決済の迅速化は一般的に挙げられるメリットであり、これらは一部の店舗において受け入れコストを国家デジタル通貨に有利な方向に傾け始めています。当局が2026年にデジタル人民元のガバナンスとインフラを整備するにつれて政策環境は支持的であり、決済スタックの刷新を計画する中規模チェーンの不確実性を低減しています。これらの動向は、店内とオンラインのジャーニー全体で在庫、チェックアウト、照合を統合する統合コマースプラットフォームを促進しています。採用が拡大するにつれ、中国小売市場はオムニチャネル経済性を強化する具体的な運転資本とデータ品質の優位性を獲得するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマースプラットフォームが激しい価格競争を繰り広げる中、小売業者はマージンの縮小に直面している | -1.5% | 全国規模、Alibaba、JD.com、Meituan において深刻 | 短期(2年以内) |

| 生産年齢人口の減少が重大な課題を生み出している | -0.8% | 全国規模、中国東北部で最も深刻 | 長期(4年以上) |

| データプライバシーおよびインフルエンサーマーケティング規制の厳格な執行がコンプライアンス費用を増加させている | -0.6% | 全国規模、中国東部・南部ハブでの執行に重点 | 中期(2~4年) |

| 農村部と都市部の物流格差が生鮮食品のコールドチェーンインフラの拡大を制約している | -0.5% | 中部、西南部、北西部の農村部およびティア4~5都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

Eコマースプラットフォームが激しい価格競争を繰り広げる中、小売業者はマージンの縮小に直面している

2025年の補助金支出の増加により、プラットフォーム競争は赤字フェーズに突入し、カテゴリー全体のマーケットプレイス経済に負担をかけました。Meituan は2025年第3四半期に19億8,000万人民元(28億米ドル)の営業損失を報告し、ローカルサービスマージンの急激な悪化を反映しています。Alibabaの営業利益は同四半期に352億人民元(50億米ドル)から54億人民元(8億米ドル)に落ち込み、コスト規律と手数料率の低下が収益を圧迫しました。主要プラットフォーム全体の補助金と販売費用の合計は2025年第2・第3四半期に1,000億人民元(142億米ドル)を超え、ほとんどの実店舗チェーンが対応できる水準をはるかに上回っています。当局は2025年半ばに不合理な値引きを抑制するためのガイダンスを公表しましたが、執行とプラットフォームの対応は地域や製品ラインによって異なります。実店舗小売業者にとっての実際的な対応は、中国小売市場においてオムニチャネルオプションとリーンフォーマットのパイロットを加速させながら、店内でより強固な価格アーキテクチャを追求することでした。

生産年齢人口の減少が重大な課題を生み出している

人口減少と高齢化は需要基盤を再形成し続けており、生産年齢人口の割合は過去10年間で低下し、扶養比率は上昇しています。国家統計と多国間評価は、工場閉鎖と若者の流出が地域消費を抑制している東北省での顕著な高齢化を指摘しています。ピーク支出年齢に達する若い世帯の流入が減少することで、ベビー用品や入門レベルの家電などのカテゴリーからの長期的な押し上げ効果が低下します。シルバーエコノミーは、退職者のヘルス・ウェルネス、住宅改修、旅行へと財布のシェアをシフトさせることでこの効果を部分的に相殺しています。高齢者向けにアソートメントと店舗デザインを調整する小売業者は、日用品の販売量を安定させながらマージンの高いカテゴリーを獲得できます。これらの人口動態の現実は中国小売市場の中期見通しに組み込まれており、年齢層をまたいだバランスの取れた成長戦略を求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:電子機器が食品・飲料の成熟度を上回る

食品・飲料は2025年に30.72%の収益シェアでトップとなり、中国小売市場において主要な日用品が安定した購入頻度を維持する一方、より速いデバイスサイクルが家庭用電子機器を最高成長スロットに押し上げました。消費者向け電子機器・家電は、接続デバイスと省エネアップグレードが都市部世帯の買い替え需要を刺激するにつれ、2031年までにCAGR 9.23%で拡大すると予測されています。家電小売売上高は下取りインセンティブとスマートホーム採用の増加に支えられ、2025年を通じて力強く上昇し、カテゴリーの裁量予算への引力を強化しました。効率的なモーター、AI対応機能、合理化されたユーザーインターフェースへとシフトするブランドは、中・高価格帯でより良い販売実績を示しています。食品・飲料は安定した基盤であり続け、プロモーションを地域の嗜好や食のトレンドと組み合わせるデジタルマーチャンダイジングの恩恵を受けています。中国小売市場は、家庭が予算を管理しながらも日常生活を改善するカテゴリーでグレードアップするにつれ、バリューとプレミアム需要のバランスを取っています。

アソートメントは現在、低糖飲料、高食物繊維シリアル、機能性サプリメントを含む幅広いヘルス・ウェルネスの範囲を反映しており、主要な日用品を圧迫することはありません。パーソナルケア・家庭用品では、消費者がサンプリングと美容サービスで新しさと信頼できる訴求を紹介する店舗フォーマットを再発見するにつれ、回復が進んでいます。アパレルと履物は、コミュニティ小売のバリュー基本品とモールのパフォーマンスウェアの間で分裂を示しており、返品を削減するEコマースの試着ツールに助けられています。電子機器の中では、白物家電と小型調理家電がエネルギーラベルのアップグレードと製品ライフサイクルを加速させる下取り推進の恩恵を受けています。中国小売産業は、ブランドが多世代世帯向けにベネフィットを再定義するにつれ、ホーム、ウェルネス、利便性のテーマにまたがるクロスオーバーを引き続き見ていくでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

流通チャネル別:Eコマースの優位性がディスカウントフォーマットの台頭に直面している

Eコマースプラットフォームは2025年の中国小売市場において34.15%のシェアを占め、より迅速なチェックアウトと統合コンテンツでモバイルファーストのショッピングジャーニーを拡大し続けています。ディスカウント・メンバーシップクラブストアは、バルクバリューとプライベートブランドがハイパーマーケットと総合スーパーマーケットからシェアを奪うにつれ、2031年までにCAGR 13.35%で成長すると予測されています。中国小売市場はアプリ上での衝動買いと補充注文の比率が高まる一方、より大規模な計画的まとめ買いはユニットエコノミクスが家族のバスケットに有利なクラブへとシフトしています。小売業者所有のアプリとミニプログラムは購入後のサービスと返品を改善しており、美容や小型家電などのカテゴリーでライフタイムバリューを強化しています。これらの変化はよりバーベル型のチャネルミックスを強化し、物流、データサイエンス、在庫管理に高い価値を置いています。

実店舗チャネルは、改装、厳選されたアソートメント、スーパーマーケット内のフードサービスの充実により、来店満足度を向上させながら安定化しています。コンビニエンスストアは2025年を通じて前年比売上成長を報告し、大手チェーンは住宅密集地や交通ハブ近くに小型店舗を開き続けました。無人・自律型フォーマットは規模に近づいており、無人小売セグメントは2025年に500億人民元(70億米ドル)を超えると予想され、ソフトウェアが人件費を削減し損耗を低減しています。クラブは店舗トラフィックと店内ピッキングからのオンデマンド配送を組み合わせてリーチを拡大し、健康サプリメントなどのカテゴリーの専門店はこのサービスを使ってニッチなポジショニングを守っています。マルチフォーマットオペレーターは共有サプライチェーンとデータを中心にシナジーを構築しており、これは中国小売市場における頻繁な購入と非頻繁な購入のミッション全体でサービスコストを管理するための鍵となっています。

都市ティア別:低ティアの販売量が高ティアの飽和を相殺している

ティア2都市は2025年の中国小売市場シェアの35.62%を占め、賃金水準と賃料が健全な店舗レベルのリターンを支える省都の持続的な引力を示しています。ティア3都市は2026年から2031年にかけてCAGR 10.88%で拡大しており、低ティアのバリュー志向消費者が中国小売市場の次の販売量成長の段階を牽引しています。小売業者は、プレミアムフォーマットが十分に提供されていなかった都市クラスターの嗜好に合わせて、価格帯、パックサイズ、地域ブランドを調整しています。ライブストリーミングとコミュニティグループ購入は、迅速な補充のための需要をプールすることで、これらの都市近郊の郡でのアクセスとカバレッジを拡大しました。物流と農村振興に資金を提供する政府プログラムは、ティア1以外での配送制約の緩和とサービス品質の向上を続けています。価格、鮮度、配送の一貫性のバランスを取る小売業者は、これらの急成長市場でロイヤルティを維持するでしょう。

ティア1都市は、コアカテゴリーの飽和により成長が緩やかになっているものの、自律型店舗、高サービスクラブ、体験型モールのテストベッドとして機能し続けるでしょう。ティア4以下の市場は、ラストマイルコストと配送時間のバランスを取るEコマースの普及から恩恵を受けており、生鮮食品のフルフィルメントを安定させています。データプライバシーとサイバーセキュリティのコンプライアンス義務は、新しい省や小規模都市への店舗展開のチェックリストの一部となっており、初期コストは上昇しますが将来の執行リスクを低減します。小売業者はこれらの地域でのモバイルエンゲージメントのために安全なデータパイプラインを構築し、顧客の信頼とマーケティング効果を守っています。このバランスの取れたアプローチは、不均一な需要とより厳格なコンプライアンスがあっても中国小売産業が拡大し続けるための態勢を整えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

店舗フォーマット規模別:小型フォーマットの普及対ウェアハウスクラブの勢い

小型フォーマット店舗は2025年の中国小売市場シェアの81.35%を占め、補充購入の高頻度と近隣の近接性の重要性を反映しています。ウェアハウスクラブとその他の大型フォーマット店舗は、家族のまとめ買いがプレミアムバリューとバルクの輸入品を求める購入に集約されるにつれ、予測期間中にCAGR 13.92%で上昇する見込みです。Sam's Clubは2025年に1,200億人民元(170億米ドル)を超えるGMVを記録し、2026年の店舗パイプラインはフォーマットの経済性への持続的な信頼を示しています。コンビニエンスストアと小型スーパーマーケットは、狭い売り場面積にもかかわらず、データと自動化をより有効に活用してアソートメントを洗練させ、棚上の在庫可用性を改善しています。これらの運営上の成果は、クラブがより大きなバスケットを引き付け、中国小売市場においてプライベートブランドでカテゴリーの権威を高めるにつれ、シェアを守るために不可欠です。

中型スーパーマーケットは、週次の補充を超えた来店理由を生み出す生鮮食品、テイクアウト、店内フードサービスのコンセプトへとピボットしています。無人チェックアウトとAIベースの補充は、通勤者のスケジュールに合ったサービス時間を維持しながら、小型フォーマットの人件費要件を低下させ始めています。ディスカウント主導のスナックと日用品店は、シンプルなレイアウト、迅速な回転、明確なバリュー訴求を背景に低ティア市場での出店を続けています。大型フォーマットのクラブは、スキャン・アンド・ゴーと翌日配送を通じてデジタルエンゲージメントを組み込み、家庭全体のバスケットをより多く獲得しています。オペレーターは集中型流通とデータサイエンスを使用して3つのフォーマット帯をまたいで調整し、各店舗タイプが中国小売市場において定義された購入ミッションを果たすようにしています。

地域分析

中国東部は2025年の中国小売市場において31.28%のシェアでトップとなり、江蘇省、浙江省、上海の製造業クラスターと、プレミアムカテゴリーを押し上げる高い可処分所得に支えられています。中国西南部は2031年までにCAGR 4.98%で最も速い地域成長を記録し、成都、重慶、昆明での都市化と、現代的な小売へのアクセスを広げる交通インフラの改善が寄与しています。家電のアップグレードサイクルとスマートホームの採用は沿岸省で引き続き強く、白物家電と小型家電での平均以上の販売実績を支えています。中国東部の都市クラスターの小売業者は配送密度とラストマイル品質の向上を続けており、生鮮食品や大型商品のサービス一貫性を高めています。中国小売市場は、物流と所得が地域によって異なるペースで収束するにつれ、引き続き省ごとの速度差を見ていくでしょう。

中国北部は、成熟した都市基盤においてカテゴリー拡大の鈍化をフォーマット革新が相殺する中、北京と天津から安定した成長をもたらしています。香港・マカオとの越境フローと深くデジタルに精通した消費者層を基盤とする中国南部は、広州と深圳を中心に恩恵を受けています。中部・西部地域は、新規住宅の完成とインフラプロジェクトが省都のトラフィックを増加させるにつれ、フードサービスと体験型小売支出を拡大しています。小売業者は各地域内の都市レベルのパターンに在庫とサービスモデルを合わせており、コンバージョンとリターンを改善しています。これらの動きは、密度と物流が規模の経済を支える都市クラスターに中国小売市場を集中させ続けています。

中国東北部は、人口動態の衰退と高い地方債務リスクに直面しており、店舗拡大とモールのパフォーマンスを抑制しています。国家および多国間の報告は、遼寧省、吉林省、黒竜江省でのより急激な高齢化と人口流出を示しており、これらの省での裁量品の需要が横ばいまたは縮小していることを形成しています。海南省は政策変更が免税ショッピングを加速させた構造的な例外であり、2025年上半期の免税売上高は46億米ドル(323億9,600万人民元)に達しました。2025年12月18日に開始された島全体の税関閉鎖は関税免除品目数を6,637品目に拡大し、最初の月に7億米ドル(48億6,000万人民元)の売上をもたらしました。2026年2月に発効したゼロ関税政策は各居住者に年間1,418米ドル(10,000人民元)の枠を付与し、より多くのプレミアム支出を国内店舗に誘導することが期待されています。海南省の観光は2025年に1億600万人の訪問者と320億米ドル(2,254億人民元)の総支出を記録し、中国小売市場を支える免税目的地としての島の地位を確固たるものにしています。

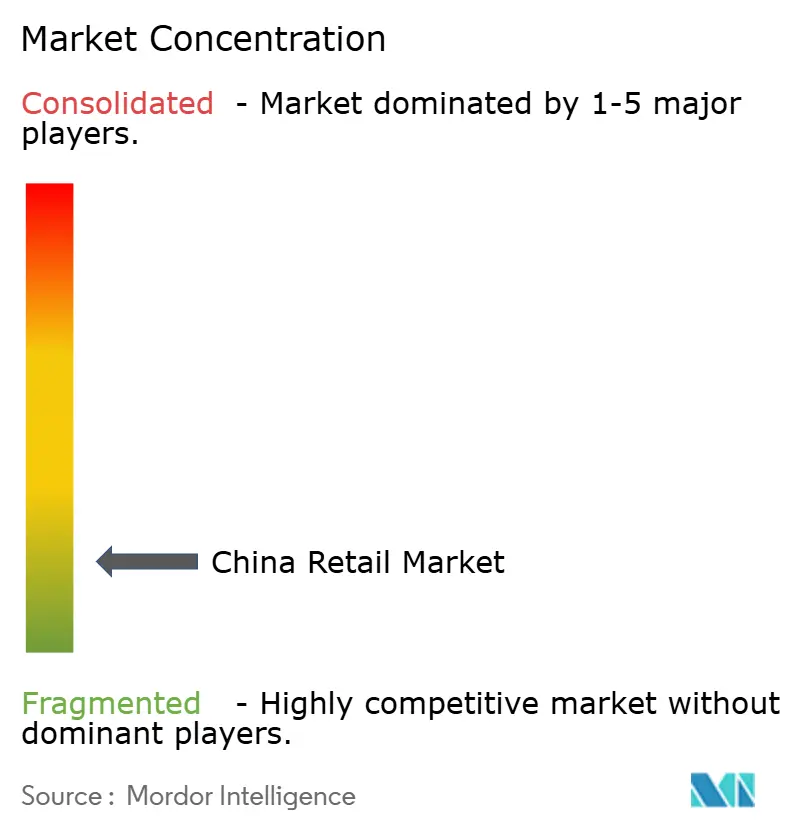

競争環境

中国小売市場は、大型プラットフォームと全国チェーンがアプリと新フォーマットを通じてリーチを拡大しているにもかかわらず、依然として断片化しています。企業シェアは地域・カテゴリー専門業者の長いテールに分散しており、店舗レベルの競争を激しく保っています。Eコマースは2025年のデジタルチャネルの成長をリードし、メンバーシップクラブは主要都市で拡大し、より多くのティア2の場所へと進出しました。最新のセグメンテーション推計はこの断片化を裏付けており、合併と展開活動にもかかわらず全国的な集中度が急上昇していないことを示しています。その構造は戦略に影響を与え、多くのプレイヤーがすべてのカテゴリーで勝とうとする広範な試みよりも、ターゲットを絞ったフォーマット拡大を好んでいます。

規模のプレイヤーは資本とデータを使って物流、プライベートブランド、ロイヤルティ経済において持続的な優位性を構築しています。Sam's Clubは2025年に10店舗を開店し、1,200億人民元(170億米ドル)を超えるGMVを達成し、2026年には10店舗以上の開店を計画しており、国内で最も魅力的な商圏でのカバレッジを深めています。Costcoは2025年末時点で中国に7つのウェアハウスを運営しており、2026年度に世界で35店舗を開店する計画には中国への相当な配分が含まれており、バルク小売の提案への確信を示しています。フードサービス面では、Restaurant Brands InternationalとCPE Capitalがバーガーキング中国を加速させるためのジョイントベンチャーを設立し、今後10年間の店舗拡大に資金が充てられています。これらの動きは、不動産とサプライチェーンにおける能力主導の拡大が中国小売市場における短期的な補助金サイクルを乗り越えられることを示しています。

プラットフォーム間の価格競争は2025年半ばに激化し、収益性とキャッシュフローを圧迫する多額の補助金コストを課しました。MeitanとAlibabaはいずれも補助金と販売費用の増加に関連したマージン圧縮を報告し、どんな代償を払っても成長するという戦術の再調整を余儀なくされました。規制当局は2025年に不合理な値引きを抑制するためのガイダンスを発行し、近期的に市場秩序を改善し無駄な支出を削減することを目指しています。自律型小売と自動販売機は、オペレーターが人件費の少ない方法でリーチを拡大しようとするにつれ規模に近づいており、無人小売セグメントは70億米ドルを超えると予想されています。小売業者はまた、2026年初頭に発効した更新された規則に準拠するためにデータとサイバーセキュリティ管理に投資しており、マーケティングとデータ取り扱いの慣行を厳格化しています。これらの状況は、中国小売市場全体で強固な粗利益率、多様化したチャネル、規律ある資本配分の必要性を強化しています。

中国小売産業リーダー

Alibaba Group Holding Ltd.

Walmart Inc.

JD.com Inc.

Sun Art Retail Group Ltd.

Yonghui Superstores Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:海南省は2026年2月に発効したゼロ関税政策を実施し、各居住者に1,418米ドル(10,000人民元)の年間枠を付与し、2025年12月に開始された島全体の税関閉鎖を補完しています。

- 2026年1月:政府はシルバーエコノミーを支援し、高齢者向け小売提供を拡大する高齢者に優しい商品・サービスを促進するための措置パッケージを推進しました。

- 2025年12月:海南省は2025年12月18日に島全体の税関閉鎖を開始し、関税免除品目を1,900品目から6,637品目に拡大し、最初の月に7億米ドル(48億6,000万人民元)の免税売上を記録しました。

- 2025年11月:バーガーキング中国とCPE Capitalは、CPEが3億5,000万米ドルを投資して今後10年間の拡大を加速させるジョイントベンチャーを設立しました。

中国小売市場レポートの範囲

小売とは、卸売(企業や機関顧客への販売)とは対照的に、消費者への商品・サービスの販売です。中国小売産業に関するレポートは、市場のセグメント分析を含む市場の包括的な評価を提供します。さらに、レポートは主要プレイヤーのドライバー、抑制要因、競争プロファイルを提供します。

中国小売市場は製品と流通チャネルによってセグメント化されています。製品別では、市場は食品・飲料、パーソナルケア・家庭用品、アパレル・履物・アクセサリー、家具・玩具・趣味、電子機器・家電、その他の製品にサブセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、百貨店、専門店、オンライン、その他の流通チャネルにサブセグメント化されています。レポートはすべての上記セグメントについて金額(米ドル)での市場規模と予測を提供します。

| 食品・飲料 | 生鮮食品 |

| 加工食品 | |

| 飲料 - アルコール | |

| 飲料 - ノンアルコール | |

| パーソナルケア・家庭用品 | 美容・パーソナルケア |

| ホームケア | |

| アパレル・履物・アクセサリー | アパレル |

| 履物 | |

| アクセサリー・ラグジュアリーグッズ | |

| 家具・玩具・趣味 | 家具・ホームデコ |

| 玩具・ベビー用品 | |

| スポーツ・レジャー用品 | |

| 消費者向け電子機器・家電 | モバイル・IT |

| 家電 | |

| その他の電子機器 | |

| その他の製品 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 百貨店 |

| 専門店 |

| ディスカウント・メンバーシップクラブストア |

| Eコマースオンラインマーケットプレイス |

| その他のチャネル(直販、自動販売、コミュニティグループ購入) |

| ティア1都市 |

| ティア2都市 |

| ティア3都市 |

| ティア4以下 |

| 大型フォーマット |

| 中型 |

| 小型フォーマット |

| 中国東部 |

| 中国北部 |

| 中国東北部 |

| 中国南部 |

| 中国中部 |

| 中国西南部 |

| 中国北西部 |

| 製品カテゴリー別 | 食品・飲料 | 生鮮食品 |

| 加工食品 | ||

| 飲料 - アルコール | ||

| 飲料 - ノンアルコール | ||

| パーソナルケア・家庭用品 | 美容・パーソナルケア | |

| ホームケア | ||

| アパレル・履物・アクセサリー | アパレル | |

| 履物 | ||

| アクセサリー・ラグジュアリーグッズ | ||

| 家具・玩具・趣味 | 家具・ホームデコ | |

| 玩具・ベビー用品 | ||

| スポーツ・レジャー用品 | ||

| 消費者向け電子機器・家電 | モバイル・IT | |

| 家電 | ||

| その他の電子機器 | ||

| その他の製品 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 百貨店 | ||

| 専門店 | ||

| ディスカウント・メンバーシップクラブストア | ||

| Eコマースオンラインマーケットプレイス | ||

| その他のチャネル(直販、自動販売、コミュニティグループ購入) | ||

| 都市ティア別 | ティア1都市 | |

| ティア2都市 | ||

| ティア3都市 | ||

| ティア4以下 | ||

| 店舗フォーマット規模別 | 大型フォーマット | |

| 中型 | ||

| 小型フォーマット | ||

| 地域別(中国) | 中国東部 | |

| 中国北部 | ||

| 中国東北部 | ||

| 中国南部 | ||

| 中国中部 | ||

| 中国西南部 | ||

| 中国北西部 | ||

レポートで回答される主要な質問

中国小売市場の現在の規模と成長見通しはどのようなものですか?

中国小売市場規模は2026年に2兆2,700億米ドルであり、CAGR 8.06%で2031年までに3兆3,400億米ドルに達すると予測されています。

カテゴリー全体で成長をリードしている製品・チャネルセグメントはどれですか?

食品・飲料は2025年に30.72%の収益シェアでトップとなり、消費者向け電子機器・家電はCAGR 9.23%で成長すると予測されています。Eコマースは2025年にチャネルシェアの34.15%を占め、ディスカウント・メンバーシップクラブストアはCAGR 13.35%と予測されています。

デジタル人民元は小売業務にどのような影響を与えていますか?

デジタル人民元は2025年末時点で348億件の取引と2兆3,700億米ドルの総額を超え、加盟店の決済スタックのアップグレードと受け入れコストの低下を促進しています。

中期的に最も強い勢いを持つ都市ティアはどれですか?

ティア2都市は2025年の中国小売市場の35.62%を占め、ティア3都市は低ティアの需要が拡大するにつれ2026年から2031年にかけてCAGR 10.88%で拡大しています。

2026年以降にシェアを獲得する見込みのフォーマットはどれですか?

メンバーシップクラブとディスカウントフォーマットは、家族がまとめ買いをバルク購入に集約し、小型フォーマットが自動化と厳選されたアソートメントで拡大するにつれ、中国小売市場でシェアを獲得する態勢にあります。

2026年の消費を押し上げる可能性のある政策動向はどのようなものですか?

消費財の下取り配分は2025年の売上が3,688億米ドルに達した後に増加し、海南省のゼロ関税政策は居住者一人当たり年間1,418米ドルの枠を追加し、プレミアム小売支出を支えています。

最終更新日: