グローバルアプタマー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.34 十億米ドル |

| 市場規模 (2031) | 4.55 十億米ドル |

| 成長率 (2026 - 2031) | 14.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

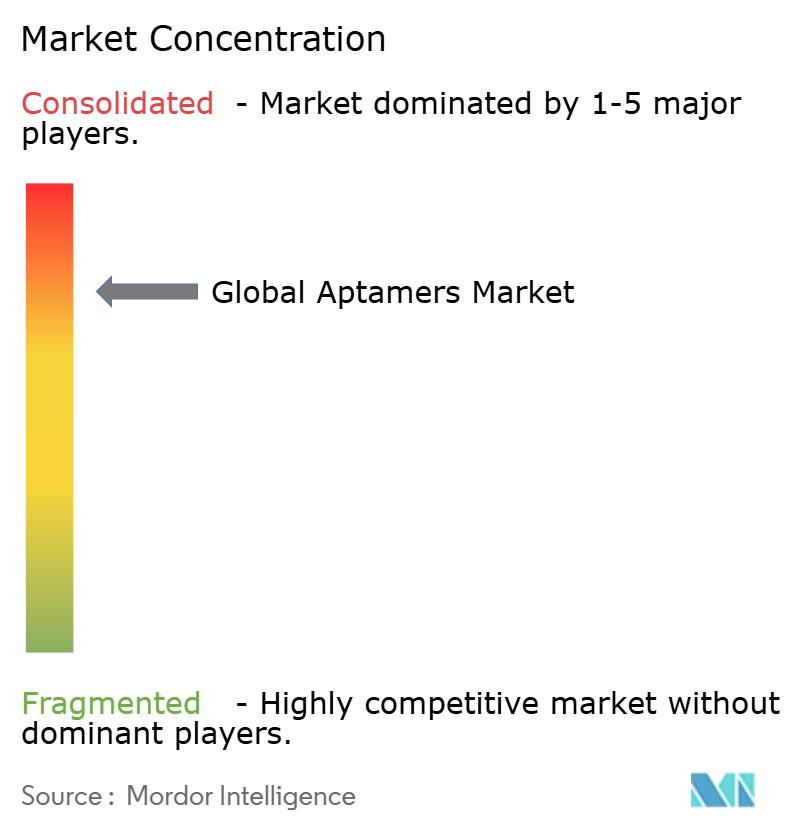

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルアプタマー市場分析

アプタマー市場規模は2025年に20億5,000万米ドルと評価され、2026年の23億4,000万米ドルから2031年には45億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は14.22%です。規制当局による承認、人工知能を活用した加速的な探索、精密診断および標的治療への展開拡大が成長の原動力となっています。米国公衆衛生緊急医療対策事業(PHEMCE)は2023年~2027年に向けて795億米ドルを拠出する計画であり、この大規模な資金プールが病原体センサーの急速な開発を促進し、アプタマー市場に直接的な恩恵をもたらしています[1]出典:Jing Zhangら、「人工知能アプローチを用いたアプタマー親和性の予測」、pubs.rsc.org 。2023年の地図状萎縮に対するIZERVAYの米国食品医薬品局(FDA)承認、および2025年に登場したUltraSELEX(1回のスクリーニングラウンドで選択を完了)といったブレークスルーが、リスク認識を低下させ、開発タイムラインを短縮しています。これらの推進要因に加え、マイクロ流体自動化と酵素的DNA合成が製造上の制約を緩和しつつありますが、分析グレードのオリゴヌクレオチド供給能力は近期的なボトルネックとして残っており、旺盛な潜在需要にもかかわらず拡大を抑制する可能性があります。

主要レポートの要点

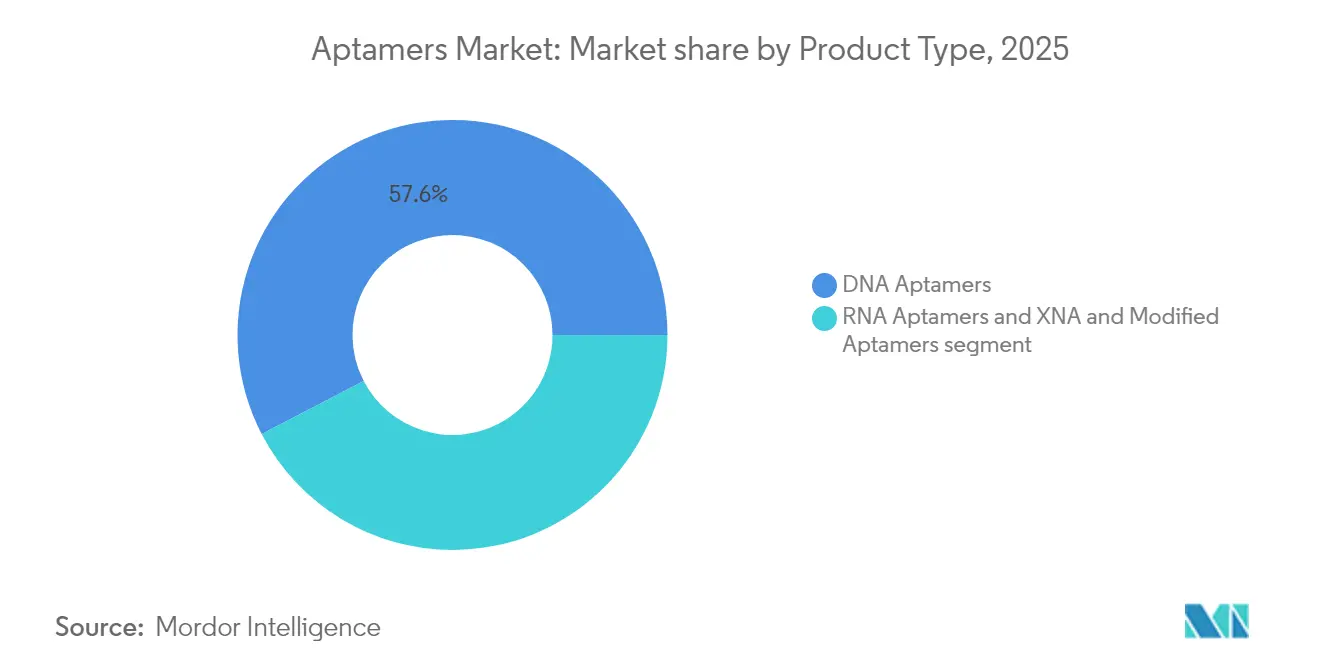

- 製品タイプ別では、DNAアプタマーが2025年のアプタマー市場シェアの57.62%をリードし、RNAアプタマーは2031年にかけて15.22%の年平均成長率で成長する見込みです。

- 用途別では、診断が2025年のアプタマー市場規模の45.90%のシェアを占め、治療用途は2031年にかけて15.44%の年平均成長率で拡大すると予測されています。

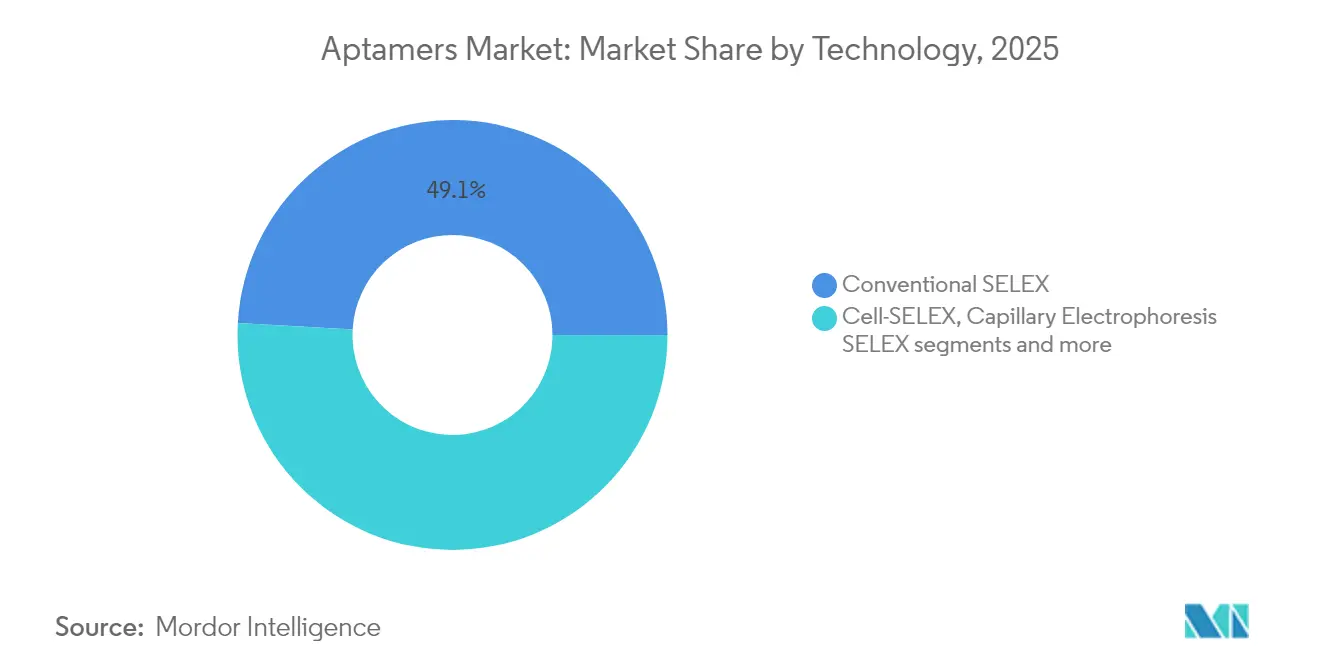

- 技術別では、従来型SELEXが2025年のアプタマー市場規模の49.12%のシェアを維持しており、マイクロ流体SELEXが16.05%の年平均成長率で最も急成長しているセグメントです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のアプタマー市場規模の40.70%のシェアを保有し、2031年にかけて16.78%の年平均成長率で成長すると予測されています。

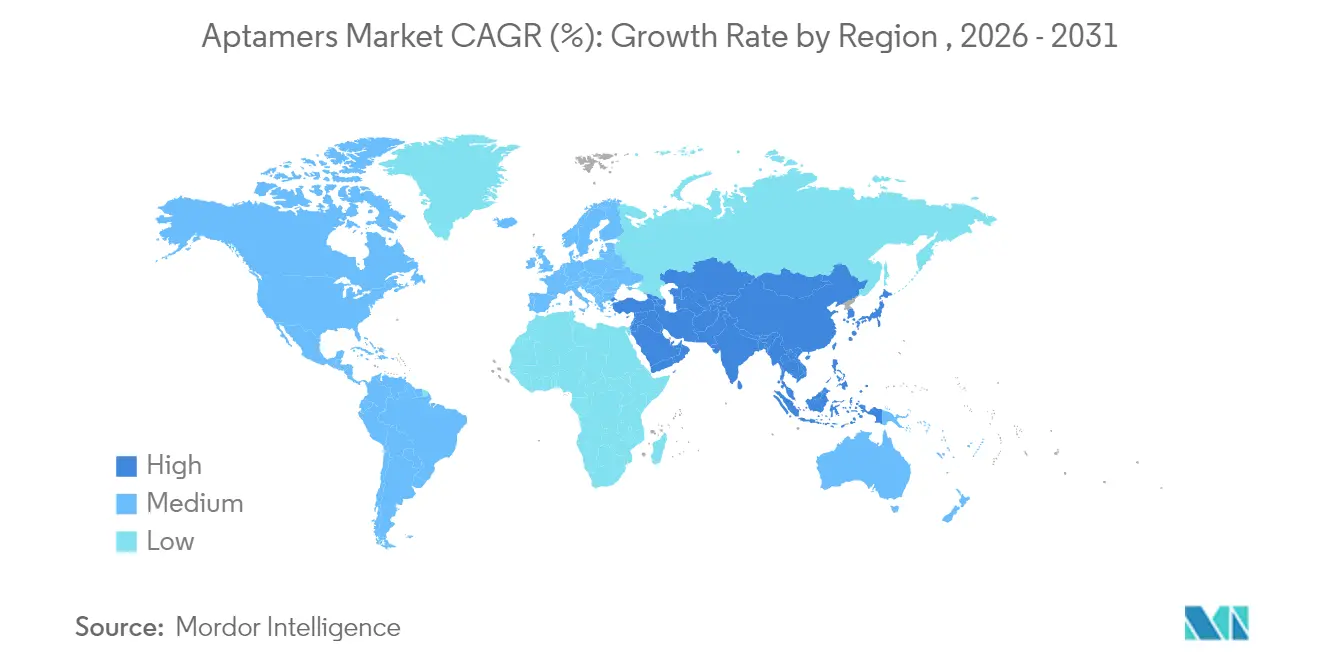

- 地域別では、北米が2025年のアプタマー市場シェアの44.10%を占めてリードしており、アジア太平洋地域が17.28%の予測年平均成長率で最も急速に拡大している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

生成AIによる加速的なインシリコアプタマー探索

人工知能モデルは現在、約90%の精度で結合親和性を予測し、従来のSELEXサイクルを数ヶ月から数週間に短縮しています[2]出典:戦略的準備・対応局、「公衆衛生緊急医療対策事業複数年予算:2023年度~2027年度」、aspr.hhs.gov 。2025年に公開されたUltraSELEXは、1回のスクリーニングラウンドで候補の同定を完了し、探索スループットを前例のないレベルに引き上げています。AIを活用したプラットフォームは2024年に合計20億米ドル超のベンチャーキャピタルを調達し、アルゴリズム主導の選択に対する商業的信頼を裏付けています。AIを強化したワークフローを採用した企業は、候補1件あたりのコストを60〜80%削減したと報告しており、この差異が競争上の参入障壁を再定義しています。探索の経済性が改善するにつれ、より小規模な企業がアプタマー市場に参入し、イノベーションと協業活動が活発化しています。

グローバルアプタマー市場のドライバー影響分析*

| 推進要因 | 年平均成長率予測への(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 生成AIによる加速的なインシリコアプタマー探索 | +2.8% | 北米・中国に集中したグローバル | 中期(2〜4年) |

| 超高感度診断(サブピコモルの検出限界)への需要増大 | +3.2% | 北米・欧州主導のグローバル | 短期(2年以内) |

| RNAアプタマーの共製剤化を可能にするmRNA/脂質ナノ粒子プラットフォームの成長 | +2.1% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 新規二重特異性アプタマー薬物複合体への資金急増 | +1.9% | 北米・欧州 | 長期(4年以上) |

| 候補1件あたりのコストを低減する主流SELEXの自動化 | +2.4% | グローバル | 短期(2年以内) |

| 急速な病原体センサーに向けた政府のパンデミック対策助成金 | +1.8% | 北米・欧州、一部アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超高感度診断(サブピコモルの検出限界)への需要増大

ポイントオブケア環境および精密医療ワークフローでは、フェムトモルレベルでバイオマーカーを同定するアッセイが求められています。アプタマーベースのセンサーは日常的にサブ1 pMの検出限界を達成し、酵素結合免疫吸着測定法を2〜3桁上回る性能を発揮します。COVID-19は迅速かつ高感度な病原体スクリーニングの価値を浮き彫りにし、次世代診断フォーマットへの持続的な投資を触媒しました。電気化学的アプタセンサーは現在、心臓トロポニンを10 pg/mLで検出し、救急部門における早期心筋梗塞トリアージを可能にしています。マイクロ流体チップとの統合により、サンプル量がマイクロリットルに削減され、小児・高齢者検査シナリオにとって重要な利点となっています。これらの性能向上により、アプタマー市場は抗体中心の技術に対するポジショニングを強化しています。

RNAアプタマーの共製剤化を可能にするmRNA/脂質ナノ粒子プラットフォームの成長

mRNAワクチン接種における成功が脂質ナノ粒子(LNP)デリバリーを標準化し、RNAアプタマーの共製剤化経路を開きました。LNP-アプタマー複合構造体は、裸のmRNAと比較して細胞特異的取り込みが10倍向上することが実証されています。腫瘍学および肝疾患を標的とする製薬パイプラインは、組織選択性を高めるためにアプタマーリガンドのライセンス供与を増やしており、2024年に発表されたアストラゼネカとAptamer Groupの協業がその証左です。製剤ツールキットが成熟するにつれ、RNAアプタマーは研究上の好奇心の対象から次世代核酸医薬の中核構成要素へと移行しています。

新規二重特異性アプタマー薬物複合体への資金急増

二重特異性アプタマー構造体は、腫瘍抗原と免疫細胞への二重結合を利用して強力な細胞毒素を局在化させ、全身曝露を制限します。イリノイ大学の科学者らは2025年に、このような構造体の1つで白血病幹細胞が40%減少したと報告しました。アプタマー治療薬へのベンチャー資金調達は2024年に5億米ドルを超え、二重特異性プログラムがプレミアムバリュエーションを獲得しています。規制審査は依然として複雑であり、当局はアプタマーの標的特異性とペイロードの安全性の両方を評価しますが、FDAのIZERVAY決定はヌクレオチド修飾薬剤に対する実行可能な道筋を示しています。これらの進展はアプタマー市場の治療的関連性を高め、腫瘍学薬物開発者との戦略的協業を拡大しています。

グローバルアプタマー市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 修飾ヌクレオチドを巡る知的財産の複雑な権利関係 | -1.40% | 北米・欧州を中心としたグローバル | 長期(4年以上) |

| 分析グレードのオリゴ合成能力のボトルネック | -2.10% | グローバル、特に北米で深刻 | 短期(2年以内) |

| 抗体と比較した臨床医の認知度の低さ | -1.20% | グローバル、医療システムの成熟度により異なる | 中期(2〜4年) |

| オリゴ不純物に関するFDAのCMC要件の厳格化 | -0.80% | 北米、グローバル市場への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

修飾ヌクレオチドを巡る知的財産の複雑な権利関係

2020年〜2024年の間に2'-修飾ヌクレオチドに関する特許が130件以上出願され、実施可能性分析を複雑にする重複クレームが生じています。開発者はしばしば複雑なクロスライセンス契約を交渉しなければならず、これは小規模参入者にとって高コストな障壁となり、地理的拡大の抑止力となっています。権利行使は米国と欧州で最も強力であり、一部の企業は特許審査が緩やかな法域に初期段階の研究開発を移転しています。戦略的パートナーシップは問題を緩和しますが、長期的な経済性を希薄化する可能性があります。画期的なライセンスフレームワークが登場するまで、知的財産の不確実性はアプタマー市場の成長を抑制し続けるでしょう。

分析グレードのオリゴ合成能力のボトルネック

アプタマー、アンチセンス、mRNAモダリティからの高純度オリゴヌクレオチドへの需要は、2026年に向けて現在の供給を推定40%上回っています。固相合成は50量体を超える配列で結合効率が低下し、スループットが制限されます。北米の工場が設置能力の大部分を担っており、同地域は供給ショックに対して脆弱な状況にあります。酵素的DNA合成とマイクロ流体リアクターへの業界投資は加速していますが、商業規模の生産は少なくとも2年先です。近期的な逼迫は臨床タイムラインの遅延とアプタマー市場全体のコスト上昇をもたらすリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバルアプタマー市場セグメント分析

製品タイプ別:

DNAアプタマーがリーダーシップを維持する中、RNAプラットフォームが加速DNAアプタマーは2025年のアプタマー市場シェアの57.62%を占め、優れたヌクレアーゼ安定性と確立された生産ワークフローを反映しています。診断開発者は室温での堅牢性からDNAスキャフォールドを好み、これは分散型検査の重要な要件です。DNAアプタマーのアプタマー市場規模は、心臓、感染症、環境アッセイからの旺盛な需要に支えられ、最大の収益貢献セグメントであり続けています。

RNAアプタマーは、歴史的な安定性の課題を緩和するmRNA-脂質ナノ粒子共製剤化の進歩を背景に、2031年にかけて15.22%の年平均成長率で成長すると予測されています。修飾XNA形態は天然配列と比較して最大100倍強い結合親和性を達成しますが、複雑な特許環境の中に位置しています。製薬企業はRNAアプタマーの知的財産へのアクセスにマイルストーン豊富な構造を付したオプション契約を締結しており、臨床応用への信頼を示しています。この勢いは製品ミックスを多様化し、アプタマー市場内の技術主導の競争を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

診断の基盤を超えて治療が勢いを増す診断は2025年のアプタマー市場規模の45.90%のシェアを維持しており、感染症および心臓トリアージ環境における高感度バイオセンサーの展開が下支えしています。研究室はコールドチェーン依存なしに抗体レベルの特異性を提供するアプタマーベースの電気化学・電界効果トランジスタプラットフォームを採用しています。

治療は15.44%の年平均成長率で最も急速な拡大を示しており、この軌跡はIZERVAYの2023年承認と有望な腫瘍学の概念実証データによって触媒されています。治療用アプタマー市場規模は、二重特異性複合体が臨床フェーズのマイルストーンに到達するにつれ、診断との差を縮める見込みです。臨床医の間での認知ギャップが軟らかな障壁を構成していますが、増加する出版物と標的を絞った教育がこの差を縮めており、治療プログラムを次の主要収益の柱として位置づけています。

技術別:

マイクロ流体SELEXが探索の経済性を再定義従来型SELEXは2025年のアプタマー市場シェアの49.12%を維持しており、確立されたプロトコルとレガシー機器への埋没資本の証左です。学術研究室は多様なターゲットへの対応における柔軟性を評価し、ベースライン需要を支えています。

マイクロ流体SELEXは2031年にかけて16.05%の年平均成長率を記録すると予測されています。磁気活性化連続偏向チップは6ラウンドでナノモル親和性のアプタマー単離を実証し、従来のアプローチのサイクル数の半分を達成しました(pubs.rsc.org)。自動化された試薬ハンドリングにより消耗品コストが10分の1に削減され、小規模研究機関や受託研究機関へのアクセスが広がっています。試薬コスト削減の効果が積み重なるにつれ、アプタマー市場はマイクロ流体ワークフローへの着実な移行を見込んでおり、機器・消耗品のサプライヤー需要を再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

製薬企業の採用が市場の成熟を示す製薬・バイオテクノロジー企業は2025年のアプタマー市場規模の40.70%のシェアを占め、16.78%の年平均成長率で拡大しています。その参加は技術の成熟を裏付け、ヌクレオチド修飾製品に対する規制の明確性を検証しています。資本力のある企業はオリゴヌクレオチド製造のスケーラビリティ向上にも資金を提供し、バリューチェーン全体に間接的な恩恵をもたらしています。

受託研究機関はSELEX最適化と規制文書作成における専門知識のギャップを埋めるアウトソーシングパートナーとして存在感を高めています。学術研究機関はイノベーションの種を蒔き続け、病院検査室はFDA承認済みアプタマーアッセイを採用しています。Standard BioTools-SomaLogicの合併は、ツールプロバイダーと大規模バイオデータベースを組み合わせて統合的な探索から診断までのサービスを提供する統合の波を象徴しています。このような動きは競争上のスケールを強化し、アプタマー市場内のデータ上の優位性を深めています。

地域分析

北米アプタマー市場

北米は2025年に44.10%のアプタマー市場シェアを占め、その強みは確立されたバイオテクノロジーエコシステム、支持的な規制枠組み、および795億ビリオン米ドルのPHEMCE資金調達パイプラインにある。IZERVAYの承認後にFDA発出したガイダンスは、オリゴヌクレオチド不純物に関する化学・製造・管理上の要件を明確化し、治療薬申請の加速に寄与した。ベンチャーキャピタルの資金流入と十分な資本を持つ機器サプライヤーが、継続的なプラットフォームのアップグレードを促進している。分析グレードのオリゴに関する生産上のボトルネックが一時的に成長を抑制する可能性があるが、酵素合成プラントへの継続的な投資により、2027年以降は圧力が緩和される見込みである。

欧州アプタマー市場

欧州は、高度な医療インフラと欧州医薬品庁による協調的な規制監督を背景に、安定した収益を上げている。ドイツの分析機器分野における強みと、フランスのバイオテクノロジー研究クラスターは、診断イノベーションにとって肥沃な土壌を提供している。英国はBrexitにもかかわらず、Aptamer Groupの肝線維症およびアルツハイマー病検査プロジェクトなどのパートナーシップを通じて勢いを維持している。償還政策は高付加価値アッセイを優遇しており、欧州はプレミアム診断薬および初期段階の治療薬にとって魅力的な市投入拠点となっている。

アジア太平洋アプタマー市場

アジア太平洋地域は2031年までに17.28%のCAGRが予測される最も成長の速い地域である。中国は2023年にバイオテクノロジーへ200億人民元(28億ビリオン米ドル)超の公的資金を投入し、現在グローバルパイプラインの27%を占めるに至っている(merics.org)。日本の高度な製薬セクターとオーストラリアのトランスレーショナルリサーチハブが、対象市場のベースをさらに拡大している。インドと韓国は、マイクロ流体SELEXオートメーションに適合するコスト競争力のある製造および電子機器能力を提供している。知的財産上の複雑性は依然として存在するが、政府のインセンティブと拡大する現地製造がリスク認識を和らげており、同地域はアプタマー市場にとって不可欠な成長エンジンとして位置づけられている。

規制環境

アプタマー治療薬は、単独の生物製剤としてではなく、より広範なオリゴヌクレオチドの枠組みの中で規制される傾向が強まっており、非臨床パッケージおよびCMC管理への要求が厳格化している。2024年11月、米国FDAはオリゴヌクレオチド基盤治療薬の非臨床安全性評価に関するドラフトガイダンスを公表し、アプタマーを明示的に対象範囲に含めることで、オリゴヌクレオチドモダリティのリスクに整合した目的適合型の毒性学・薬理学プランの必要性を強調した。

欧州では、欧州医薬品庁が2024年7月にオリゴヌクレオチドの開発および製造に関するガイドラインのドラフトを公開協議のために発表し、アプタマーを含む合成オリゴヌクレオチドに対する統合的な管理戦略を強調した。このドラフトはまた、有効成分または最終医薬品段階における効力試験の選択肢を強調しており、二次構造の完全性を検証する分析方法への要求水準を高め、開発者間でより標準化されたレビュー経路を支援している。

バリューチェーン分析

アプタマーのバリューチェーンは、ターゲット選定とライブラリー設計から始まり、AIを活用したin-silicoスクリーニングによって支援されることが多く、その後SELEXベースの選択(従来型、細胞ベース、またはマイクロフルイディクス方式)とリード最適化に進み、化学修飾ヌクレオチドを用いて安定性と結合親和性を調整する。下流工程では高純度オリゴヌクレオチド合成、精製、および分析特性評価に重点が置かれ、構造-機能を確認するアッセイを含み、その後、診断試薬、ラテラルフロー形式、シーケンシングおよびPCR成分、またはアプタマー薬物複合体のような治療モダリティなどの最終製品への製剤化と統合が行われる。

商業化はますますプラットフォーム主導となっており、開発者はフィー・フォー・サービス型の発見業務、大手製薬企業との継続的な開発プログラム、隣接する試薬・ゲノミクスワークフローへのライセンス供与を通じて収益化を進めている。最近の事例として、Aptamer Groupが2025年12月にTwist Bioscienceとホットスタートpcrおよび次世代シーケンシング製品向けOptimerバインダーのライセンス契約を締結したこと、そして2025年にAptamer Groupがトップ5製薬パートナーとの複数標的Optimer開発業務を拡大したことが挙げられる。治療分野では、共同研究がバリューチェーンを放射性医薬品および複合体開発にまで拡張しており、Aptamer Groupが2026年3月にRadiopharmium Ltdと標的放射性医薬品プログラムを開始したこと、およびRibomicが2026年1月にSK Plasmaと共同研究契約を締結し、そのRiboARTシステムを用いてアプタマー薬物複合体を開発することが含まれる。

競合環境

競合環境は中程度に集中しており、知的財産の深さと探索の自動化が競争優位を定義しています。Standard BioTools-SomaLogicの統合は、5億米ドル超の現金を保有し、2026年までに年間8,000万米ドルのコストシナジーを目標とするライフサイエンスツールのリーダーを生み出しました。Aptamer GroupはOptimerプラットフォームを活用してクロスセクターのライセンス契約を締結しており、豚ワクチン用途に関するグラスゴー大学との10%ロイヤルティ契約(news-medical.net)もその一例です。これらの動きは規模と垂直統合に向けた戦略的転換を浮き彫りにしています。

「創薬困難」タンパク質の標的化や組織特異的mRNAキャリアとしてのアプタマー展開において、ホワイトスペースの機会が残っています。AIを活用した探索スタートアップは、最適化された配列を数日以内に提供することでSELEXのコモディティ化を目指し、より労働集約的なプロトコルに依存する既存企業に挑戦しています。製造自動化、特にマイクロ流体連続フロー反応器は、合成ボトルネックを緩和しながら粗利益率を改善できる競争の戦場として台頭しています。2020年以降の修飾ヌクレオチドをカバーする130件超の特許出願は、長期的なロイヤルティ収入を形成する基盤化学資産をめぐる競争の激化を示しています。

治療薬分野では、大手製薬企業とのパートナーシップが重要な検証と非希薄化資本を提供しています。例として、アストラゼネカによるsiRNAデリバリー向けOptimerビークルの評価や、Modernaによるアプタマー誘導型LNP標的化の探索的研究が挙げられます。臨床資産が進展するにつれ、アプタマー市場ではツールメーカーと医薬品開発者が相乗的なポートフォリオを求めてM&A活動が活発化すると予測されています。

グローバルアプタマー業界リーダー

Aptagen, LLC

Aptamer Sciences Inc.

Base Pair Biotechnologies Inc.

Aptamer Group

Aptus Biotech S.L.

- *免責事項:主要選手の並び順不同

グローバアプタマー市場における対象企業

- SomaLogic

- Aptamer Group plc

- Base Pair Biotechnologies

- Twist Bioscience

- NeoVentures Biotechnology Inc.

- Aptus Biotech

- TriLink BioTechnologies LLC

- IBA GmbH

- Exicure Inc.

- Vivonics Inc.

- Novaptech

- Moderna

- Regado Biosciences Inc.

- NOXXON Pharma AG

- Ocera Therapeutics (RiboX)

- DNA Technology A/S

- TAGCyx Biotechnologies

- Ionis Pharmaceuticals

市場機会と将来展望

発見の自動化とスケーラブルなバインダー生成は、アプタマーにとって実践的な未開拓領域である。スループットと再現性が、アプタマーが診断、試薬キット、治療薬発見のファネルにどれだけ迅速に組み込まれるかを左右するためである。2026年4月、Aptamer Groupは410万英ポンドを調達し、小分子、タンパク質、細胞ベースの標的にわたる並行発見を強化するため新規自動化装置に資本支出を投じた。これは、ワークフローと能力への投資が、サービスおよびライセンス供与を通じて商業化できるプログラム数の増加にどのようにつながるかを示している。

治療薬分野は、アプタマーが標的化リガンドまたは併用療法における活性剤として機能する場面でさらなる機会をもたらし、目に見える臨床・トランスレーショナル活動に支えられている。2026年4月、Nature CommunicationsはGLORIA試験拡大の結果を発表し、放射線療法およびベバシズマブと併用したNOX-A12で治療された新規診断膠芽腫患者における無増悪生存期間の中央値が9.1か月であったことを報告し、アプタマーベースアプローチへの臨床的関心を強化した。脳卒中領域では、European Stroke Journalが、RNAアプタマーBB-031に関する進行中の第2相RAISE試験を報告し、パートBでは最大180人の患者を登録するとしており、GMPグレードのオリゴヌクレオチド製造、分析試験、専門的製剤化能力に対する需要拡大を支えるパイプラインの継続的進展を後押ししている。

グローバルアプタマー市場における最近の業界動向

- 2026年4月:Aptamer Sciences Inc.が120億韓国ウォンの資金調達を受けたと発表した。この資金は、同社のアプタマー活用薬剤プログラムの継続的な開発を支え、臨床とプラットフォーム業務を並行して進める能力を強化する。

- 2025年3月:米国国防健康局は、USAMRIIDが毒素およびウイルスを標的とする広域スペクトラムアプタマーを開発するためのDNAアプタマーライブラリー生成に関して、Aptagen LLCに対する単独源正当化(HT942525P0045)を発行した。この措置は、生物防衛および病原体検知ワークフローにおける迅速な結合親和性試薬生成への政府需要を浮き立たせ、アプタマーサービス提供者にとって調達主導型の事業機会を強化している。

- 2024年3月:Aptamer Sciences Inc.は、アプタマーベースの肝がん治療候補薬AST-201について、韓国食品医薬品安全処に治験薬(IND)申請を提出した。この申請は、アプタマー治療薬の臨床的検証への一歩を示し、準拠したオリゴヌクレオチド製造および特性評価への下流要件を高めている。

グローバルアプタマー市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、市場は、研究、診断、および治療における使用のために販売されるアプタマー分子およびアプタマーベース試薬から生じる収益を対象とし、機能的結合要素は合成一本鎖DNA、RNA、または化学修飾核酸配列である。

対象範囲の除外事項:ペプチドアプタマー、スクリーニングのみのサービス費用、およびアプタマーが軽微な補助試薬にすぎない多重アッセイキットは除外する。

セグメンテーション概要

- 製品タイプ別(金額)

- DNAアプタマー

- RNAアプタマー

- XNA・修飾アプタマー

- 用途別(金額)

- 診断

- 治療

- 研究開発

- その他

- 技術別(金額)

- 従来型SELEX

- セルSELEX

- キャピラリー電気泳動SELEX

- マイクロ流体・マイクロアレイSELEX

- その他の新興SELEXバリアント

- エンドユーザー別(金額)

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関

- 病院・臨床検査室

- その他

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、何がアプタマーとして数えられ、どこで収益化されるかを厳密に定義することから始まり、その後、研究室、診断ワークフロー、薬剤開発全体で需要がどこに現れるかをマッピングした。PubMedやClinicalTrials.govなどの公的な科学・保健データソースを参照し、アプタマーがどこで研究されており、初期段階の研究から臨床利用へどれだけの速さで移行しているかを確認した。

モデルを実際の活動に基づかせるため、米国FDAデータベースおよび欧州医薬品庁などのソース、さらに入手可能な場合はライフサイエンス試薬に関する広範な貿易・関税発表も使用した。これらを企業提出資料、投資家向け説明資料、信頼性の高い報道で補い、収益の方向性や製品ミグシグナルを把握した。企業規模や取引活動の相互確認には、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースに特化した有料サブスクリプションへのアナリストアクセスを利用し、成長仮定が観測可能な勢いと一致しているかを検証するのに役立てた。ここに記載されているソースは例示にすぎず、収集、検証、明確化のために他多数の公的および有料の参照資料が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチで得られた知見を検証するために用いられ、特にアプタマーがどこで購入されるか、価格がどのように提示されるか(分子単位、バッチ単位、またはプロジェクト単位)、そしてどの用途が実際に拡大しているかに重点を置いた。研究および臨床現場の開発者、流通業者、エンドユーザーの組み合わせに加え、南北アメリカ、EMEA、APAC地域の専門家と対話し、導入時期に関する前提を検証した。回答者からの情報は、どの収益源をアプタマーとして数えるべきか、隣接する試薬コンテンツとして数えるべきかの確認にも役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):18% | APAC:40% |

| ミッドティア:44% | 機能/部門リーダー:22% | EMEA:34% |

| 中小規模プレイヤー:19% | マネージャー:60% | 南北アメリカ:26% |

市場規模算定と予測

市場規模の算定はトップダウンとボトムアップの両ロジックを用いて構築された。トップダウンの視点では、ライフサイエンスおよび臨床使用シグナルから需要プールを再構築し、その後、浸透率と平均販売価格に基づいてアプタマーへの支出を配分した。総額は、サンプル抽出されたサプライヤー収益のロールアップ、典型的な価格帯に関するチャネルチェック、視認性の高い用途に関する数量対平均販売価格の整合性チェックなど、選択的なボトムアップ近似によって検証された。

モデルを形成する主要な入力要因には、アプタマー関連臨床プログラムの数と成熟度、活発な開発を示す論文・特許の発表ペース、研究室やCROからの調達パターン、研究専用需要と診断・治療需要との比率が含まれた。価格設定の前提は、インタビューから得られた観察された見積り構造と典型的な発注規模を使用することで実務的に保たれ、規模拡大や規制上の進展がそれを支持する傾向がある場合にのみ保守的な段階的引き上げを適用した。予測に関しては、導入が線形ではないためシナリオ分析が使用され、ベースケースは臨床転換、研究資金環境、新規アッセイおよび治療薬発売の時期に関する専門家の見解に基づいて設定された。ボトムアップデータに欠落があった場合、観測可能な活動(例:プログラム数、研究室での使用状況)に関連付けたプロキシ比率で欠落部分を処理し、最終確定前にインタビューフィードバックで再検証した。

データ検証と更新サイクル

出力結果は独立したシグナル間で三角測量され、異常な急変については数値を確定する前にレビュー対象としてフラグを立てた。チェックには、前年比成長の合理性、既知の研究強度に対する地域別の分布、そしてアプタマーが実際に販売される方法との価格整合性が含まれた。

第二のアナリストレビューが、前提のストレステストと、要因から総額までの計算の追跡可能性を保つために用いられた。本レポートは年次サイクルで更新され、需要、価格、対象範囲の境界に影響を与える重要な事象が発生した場合には随時更新が行われる。提供前には最終確認が完了し、クライアントはその時点で入手可能な最新の視点を受け取ることができる。

Mordor Intelligenceのアプタマー市場規模算定と他の公表推計値との比較

アプタマーの市場規模が発表元によって異なることは一般的である。これは、何がアプタマー収益として数えられるか、どの年が基準年として扱われるかによって境界が変動するためである。この差異は、価格モデリングの方法が異なる場合や、現在の購買行動に対する十分な現実確認を行わずに長期の予測期間が用いられる場合にさらに拡大する。

今回のレビューでは、最大の差異要因は更新頻度と通貨換算のタイミングであり、次いで研究専用購買と後期段階の診断・治療用途との間で平均販売価格(ASP)がどのように扱われるかであった。異なる時点で為替レートが採用された場合や、アプタマーがごく一部の構成要素にすぎない場合でもキット単位の収益が含まれる場合、総額は急速に変動しうる。これが、Mordor Intelligenceに組み込まれた更新頻度と検証チェックがこの市場において重要である理由である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.34 B (2026) | |

| グローバルコンサルティング企業A | USD 3.63 B (2025) | より早い基準年と、積極的な成長率が適用される長期の見通し期間を用いており、対象範囲もアプタマー分子をバンドル化されたアッセイキット価値から明確に分離せずに、隣接収益全体にわたって広く設定されているように見えることが多い。 |

| 業界出版社B | USD 2.00 B (2024) | 異なる基準年から出発しており、より新しい商業化の収益源を過小評価している可能性があり、研究専用需要から高い平均販売価格の臨床用途への移行に関する価格経路の透明性がより低い。 |

全体として、公表された数値のばらつきは、基準年の選択、通貨の取り扱い、そして隣接するキットまたはサービス収益がどれだけ明確に除外されているかによって大部分が説明される。価格ロジックをアプタマーの実際の請求方法に結び付け、更新サイクルごとに前提を再検証することで、得られる推計値は再現可能であり、実際の需要シグナルとの整合性を保ちやすくなる。

レポートで回答される主要な質問

グローバルアプタマー市場の規模はどのくらいですか?

グローバルアプタマー市場規模は2026年に23億4,000万米ドルに達し、年平均成長率14.22%で成長して2031年には45億5,000万米ドルに達すると予測されています。

アプタマー市場の現在の規模はどのくらいですか?

アプタマー市場規模は2026年に23億4,000万米ドルであり、2031年には45億5,000万米ドルに達すると予測されています。

どの地域がアプタマー市場をリードしており、その理由は何ですか?

北米は規制の明確性、豊富なベンチャー資金、および病原体センサープラットフォームへの多額の政府助成金を背景に、44.10%の市場シェアでリードしています。

最も急成長している用途セグメントはどれですか?

治療用途は15.44%の年平均成長率で拡大しており、FDA初承認アプタマー薬と腫瘍学に特化した複合体の進展が牽引しています。

人工知能ツールはアプタマー探索にどのような影響を与えていますか?

AIモデルはSELEXサイクルを数ヶ月から数週間に短縮し、候補同定コストを最大80%削減することで、パイプラインの速度を高め、参入障壁を低下させています。

アプタマー市場が直面している主な製造上の課題は何ですか?

分析グレードのオリゴヌクレオチド合成能力が近期的な需要を満たすには不十分であり、臨床プログラムを遅延させる可能性のある生産ボトルネックが生じています。

最終更新日: