アプリケーション変革市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 29.33 十億米ドル |

| 市場規模 (2031) | 50.61 十億米ドル |

| 成長率 (2026 - 2031) | 11.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアプリケーション変革市場分析

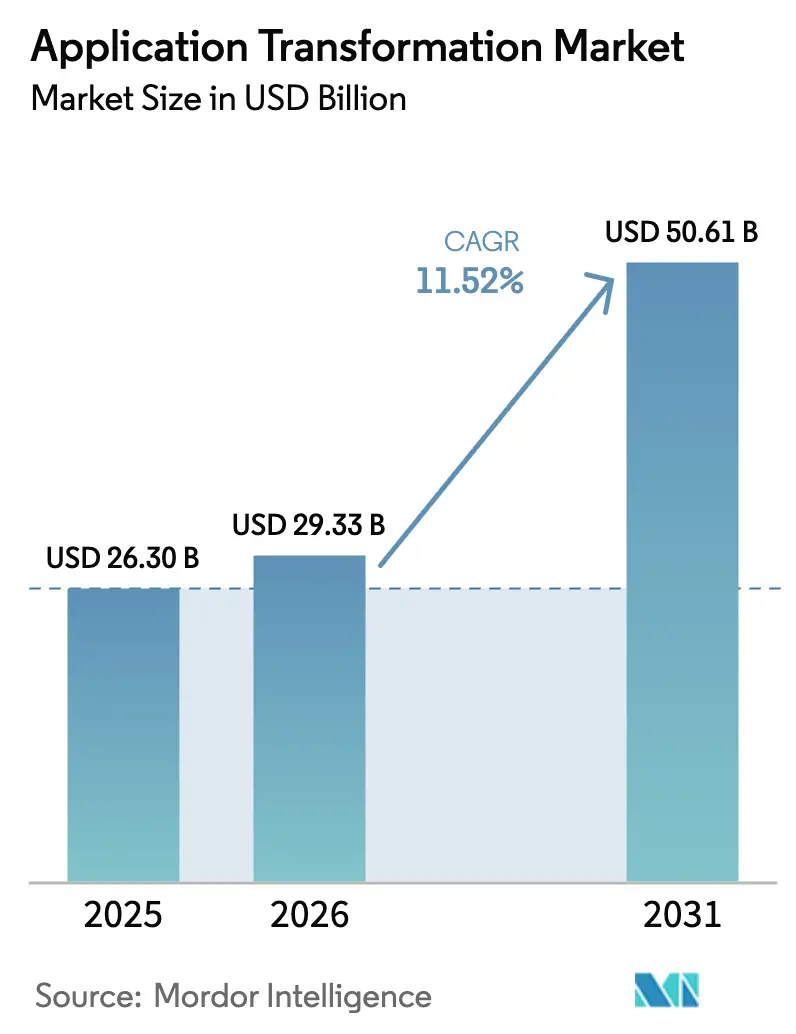

アプリケーション変革市場規模は、2025年の263億米ドルから2026年には293億3,300万米ドルへと成長し、2026年から2031年にかけて年平均成長率11.52%で推移し、2031年までに506億1,000万米ドルに達すると予測されています。この成長は、企業がレガシーインフラを廃止してクラウドネイティブアーキテクチャへ移行していることによるものであり、これにより運用コストが削減され、デジタルデリバリーが加速します。Kubernetesを中心とした標準化、AIを活用したコードリファクタリングツールの急速な普及、ベンダー管理型の成果ベース価格設定により、変革のタイムラインが短縮されリスクが低減されます。また、企業はコントロールとスケーラビリティのバランスを取るためにハイブリッドクラウド展開を好む傾向があり、デジタル近代化を支援する政府プログラムが規制産業全体での需要を加速させています。グローバルなシステムインテグレーターがクラウドネイティブ専業企業に対抗してシェアを守るためにAI機能を追加するにつれ、競争の激しさが増しています。

主要レポートのポイント

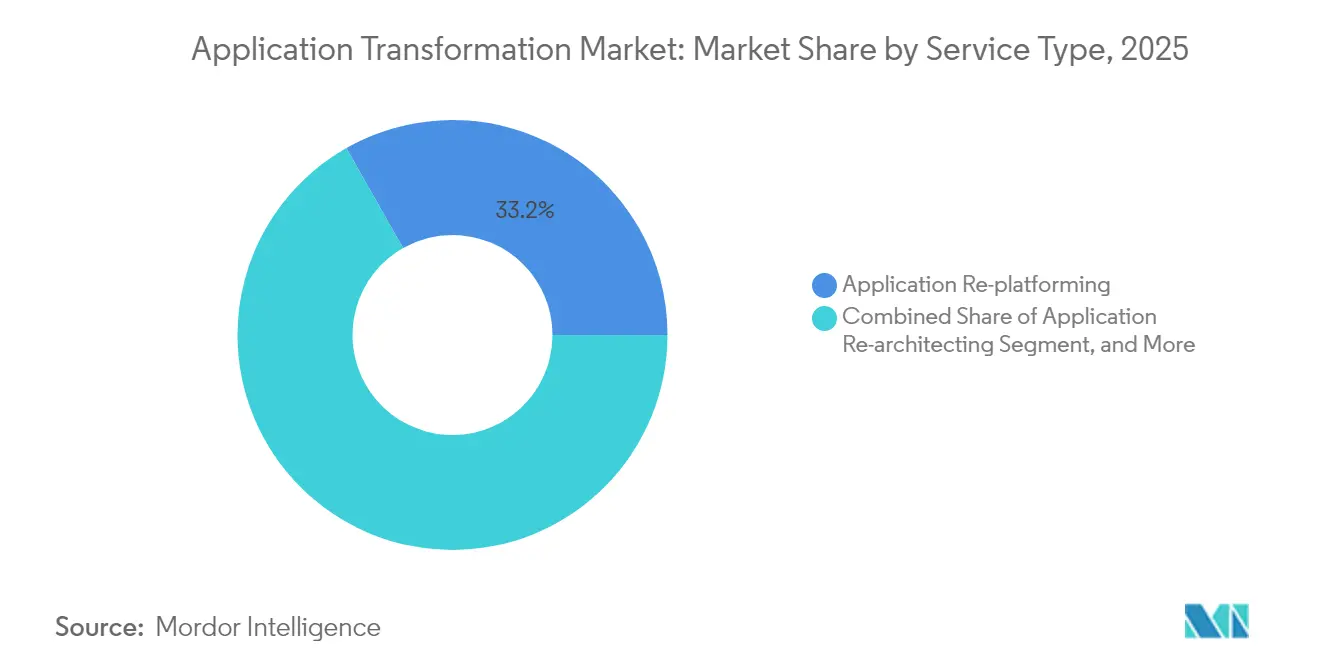

- サービスタイプ別では、アプリケーション再プラットフォーム化が2025年のアプリケーション変革市場シェアの33.22%を占め、再アーキテクチャリングは2031年にかけて年平均成長率12.42%で拡大すると予測されています。

- 展開モード別では、ハイブリッドクラウドセグメントが2025年のアプリケーション変革市場において41.02%のシェアを保有し、2031年にかけて最も高い成長率12.85%を記録しています。

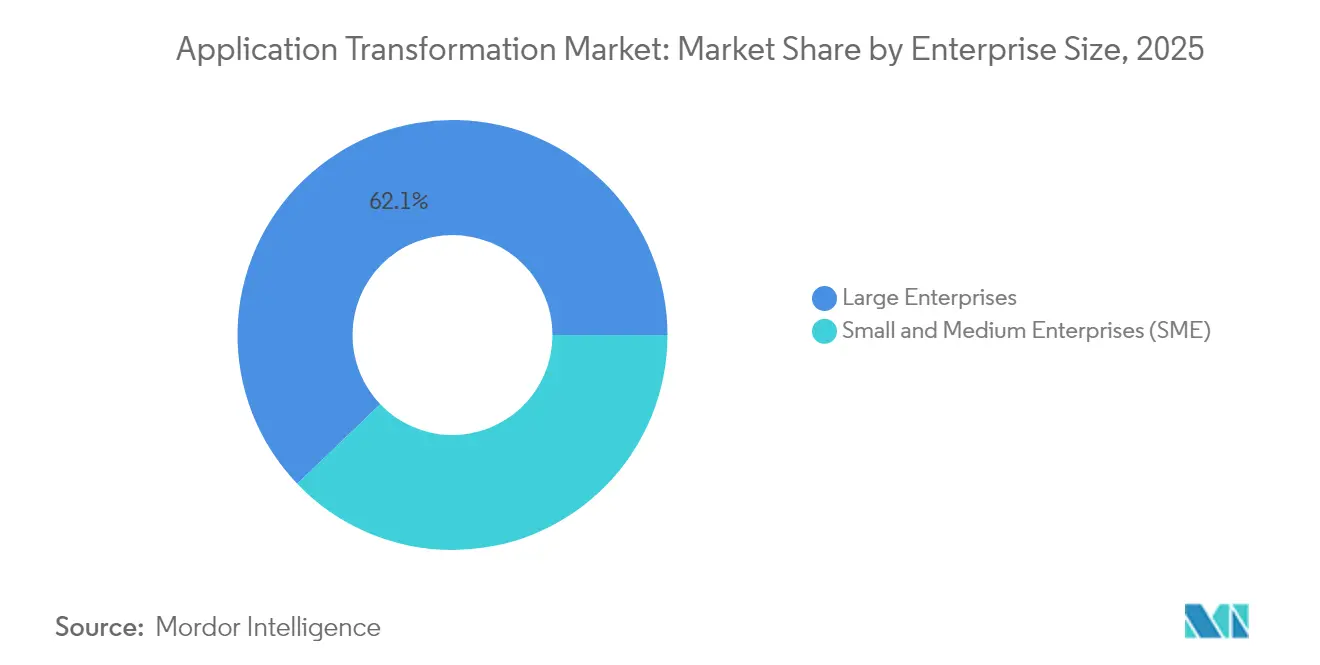

- 企業規模別では、大企業が2025年のアプリケーション変革市場規模の62.15%を占め、中小企業は2031年にかけて年平均成長率14.05%で成長すると予測されています。

- 業種別では、銀行・金融サービス・保険(BFSI)が2025年のアプリケーション変革市場規模の26.10%のシェアでトップとなり、ヘルスケアは2031年にかけて年平均成長率13.76%で拡大すると予測されています。

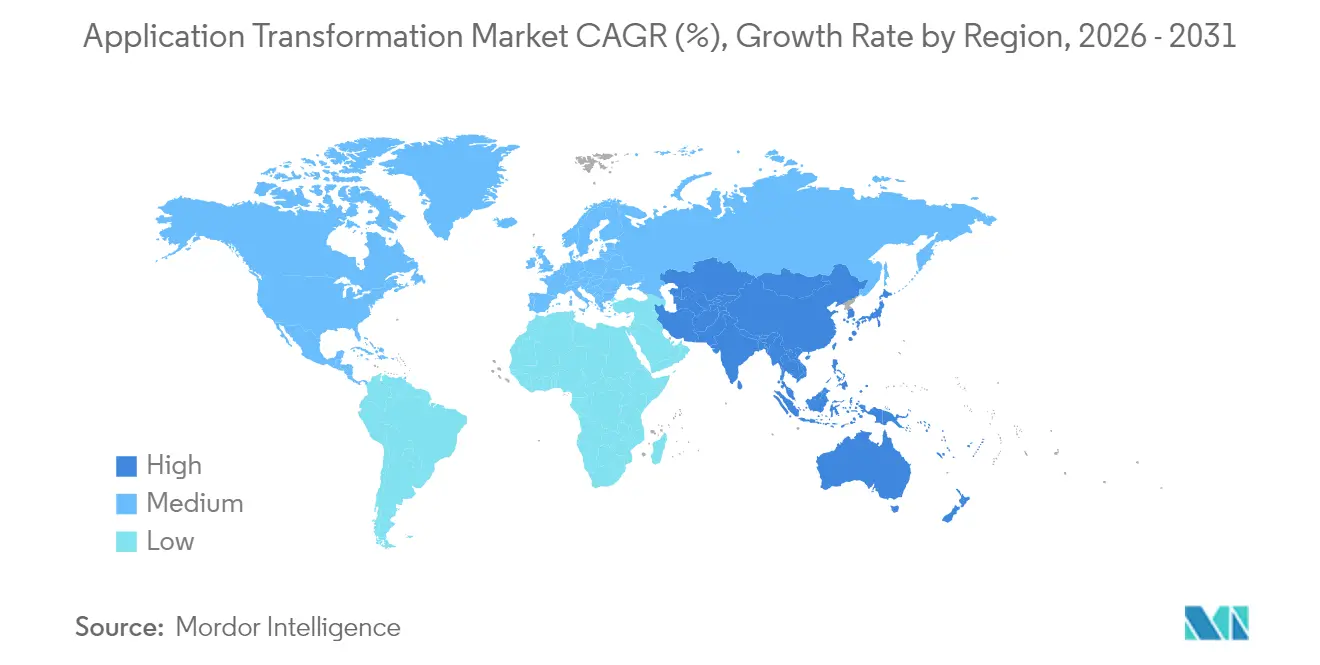

- 地域別では、北米が2025年のアプリケーション変革市場において37.78%のシェアを占め、アジア太平洋地域は2031年にかけて年平均成長率14.35%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアプリケーション変革市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシー近代化によるコスト削減 | +2.10% | 北米と欧州に集中したグローバル規模 | 中期(2〜4年) |

| クラウドネイティブ導入の加速 | +2.80% | アジア太平洋と北米が主導するグローバル規模 | 短期(2年以内) |

| シフトレフトセキュリティの義務化 | +1.40% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| コンテナオーケストレーションの標準化 | +1.90% | 北米での早期導入を伴うグローバル規模 | 短期(2年以内) |

| AIを活用したコードリファクタリング | +2.30% | 北米と欧州、アジア太平洋で新興 | 長期(4年以上) |

| ベンダー管理型の成果ベース価格設定 | +1.20% | 先進市場でのパイロットプログラムを伴うグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシー近代化によるコスト削減

レガシーシステムはITバジェットの最大70%をメンテナンスだけで消費するため、企業は引き続き近代化を優先しています。メインフレームの再プラットフォーム化により運用コストを最大50%削減でき、コンテナ化された展開によりリソース利用率が15%から約70%に向上します。グローバルな銀行がその効果を実証しており、JPMorgan Chase & Co.は数千のワークロードを体系的に近代化した後、年間20億米ドルの技術コスト削減を報告しています。[1]JPMorgan Chase & Co.、「2024年次報告書」、JPMorgan Chase、jpmorganchase.com 予測可能なサブスクリプション価格設定は、資本支出を管理可能な運用費用に転換することで、さらに取り組みを促進します。

クラウドネイティブ導入の加速

マイクロサービス、サーバーレス、APIファーストの設計がリリースサイクルを短縮しシステム全体の障害リスクを低減するため、企業はクラウドネイティブアーキテクチャへの移行を進めています。2024年、クラウドネイティブコンピューティング財団は、すでにコンテナを運用している企業においてKubernetesの採用率が96%に達したことを明らかにしました。マイクロサービスを展開している組織では、新機能の市場投入時間が50%短縮され、展開インシデントが75%減少したと報告されています。[2]Google Cloudアーキテクチャセンター、「クラウドアーキテクチャフレームワーク」、Google Cloud、cloud.google.com 継続的デリバリーの経済的メリットが、取締役会に積極的な近代化ロードマップへの資金提供を促しています。

コンテナオーケストレーションの標準化

Kubernetesはレガシーアプリケーションとグリーンフィールドアプリケーションの両方における事実上の実行ターゲットとなり、プロバイダーへのロックインを排除し、統一されたDevOpsツールを可能にしています。[3]Red Hatアナリスト、「Kubernetesセキュリティの現状レポート2024」、Red Hat、redhat.com 企業は、レガシーアプリケーションをコンテナ化することで、インフラ管理のオーバーヘッドが40%削減され、展開の一貫性が60%向上すると報告しています。ポリシー、ネットワーキング、オブザーバビリティ向けのプラグインの豊富なエコシステムは、従来のアプリケーションサーバースタックに匹敵するものとなり、リスク回避的なセクターが重要なワークロードを移行できるようになっています。

AIを活用したコードリファクタリング

大規模言語モデルを活用したツールが、依存関係を自動的に発見し、近代化ロードマップを生成し、新しいユニットテストを作成します。GitHub Copilotはコード生成タスクで55%の生産性向上を示し、IBM watsonx Code Assistantはメインフレームワークロードの分析時間を60%削減します。[4]GitHubリサーチグループ、「開発者生産性に対するGitHub Copilotの影響の定量化」、GitHubブログ、github.blog これらの成果により、複数年にわたる書き直しが四半期ごとの目標に転換され、ビジネスケースの承認がはるかに容易になります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 技術的負債の可視性のギャップ | -1.80% | 北米と欧州で特に深刻なグローバル規模 | 短期(2年以内) |

| 移行に伴うダウンタイムリスク | -2.10% | 規制産業でより高い影響を持つグローバル規模 | 中期(2〜4年) |

| メインフレームスキルの不足 | -1.30% | 北米と欧州、アジア太平洋で新興 | 長期(4年以上) |

| クラウドコストの高騰 | -1.60% | 成熟したクラウド市場に集中したグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

技術的負債の可視性のギャップ

企業の73%が技術的負債を定量化できておらず、スコーピングと予算策定が複雑になっています。[5]SonarSourceチーム、「2024年ソフトウェア品質の現状レポート」、SonarSource、sonarsource.com 隠れた依存関係や古くなったドキュメントが変革のタイムラインを長引かせ、経営幹部の信頼を損ない、プロジェクト途中での計画変更を余儀なくさせることが多くあります。リバースエンジニアリングツールは役立ちますが、技術の広範な異質性により自動化のカバレッジは依然として限られています。

移行に伴うダウンタイムリスク

ミッションクリティカルなシステムは24時間365日稼働しており、移行のための時間的余裕はほとんどありません。例えば、金融サービスプラットフォームはダウンタイムをほぼゼロに抑える必要があり、1分のダウンタイムでも収益とコンプライアンスが危険にさらされます。ブルーグリーンおよびカナリアリリース戦略はリスクを軽減しますが、多くの企業がいまだ欠いている高度なオーケストレーションと成熟したDevOpsスキルを必要とします。[6]Microsoft Azureライター、「Azureアーキテクチャドキュメント」、Microsoft、docs.microsoft.com そのため取締役会は、より広範なプログラムへの資金提供前に段階的なパイロットを主張し、ポートフォリオ全体の近代化を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:再プラットフォーム化の優位性の中で再アーキテクチャリングが勢いを増す

アプリケーション再プラットフォーム化は2025年のアプリケーション変革市場シェアの33.22%を占め、87億4,000万米ドルの収益を生み出し、クラウドへの迅速なリフトアンドシフトの手段としての魅力を実証しました。しかし、再アーキテクチャリングは、企業がマイクロサービス、イベントストリーミング、ドメイン駆動設計を通じた長期的な俊敏性を求めるにつれ、2031年にかけて年平均成長率12.42%で拡大すると予測されています。Walmartは初期段階でコード変更を最小限に抑えながらコマーススタックの95%を移行し、その後さらなるスケーラビリティを実現するために再アーキテクチャリングへと移行しました。

この移行は、再プラットフォーム化だけでは進化するレイテンシ、コンプライアンス、レジリエンスの要件を満たせないために起こります。コンテナ、サービスメッシュ、サーバーレスランタイムが、モノリスを疎結合のドメインに分解するより深い書き直しを促進します。セキュリティを優先する企業も、きめ細かなアイデンティティ制御とゼロトラストパターンを組み込むことができる再アーキテクチャリングを好みます。そのため、コンサルティングパートナーは、迅速なROIのための再プラットフォーム化から始まり、持続的な競争力のための再アーキテクチャリングへと移行する段階的なジャーニーを提案しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

展開モード別:リスク軽減を通じてハイブリッドクラウドがリーダーシップを維持

ハイブリッドクラウドは2025年のアプリケーション変革市場シェアの41.02%を占め、年平均成長率12.85%で最も高い成長をリードすると予測されており、2031年までにアプリケーション変革市場規模に220億米ドル以上を貢献します。企業はデータ居住法を遵守するためにオンプレミスまたはプライベートクラウドに機密データを保持しながら、バーストワークロードにはパブリッククラウドの弾力性を活用しています。カナダの金融機関は規制対象の顧客データを国内ゾーンにルーティングしながら、マルチリージョンのパブリッククラウドで分析を実行しています。

ハイブリッドアーキテクチャは、データが生成される場所で処理することでエグレス費用を削減し、ベンダーロックインを軽減します。工場や小売店舗内のエッジコンピューティングノードは、デバイス近傍の分析を追加することでハイブリッドフットプリントをさらに強化します。ワークロードが環境間で最適に配置された場合、平均35%のコスト削減が報告されています。クラウドプロバイダーは現在、統合されたポータル、請求、ポリシーエンジンを提供し、単一ペインのガバナンスを実現しており、ハイブリッドを暫定的なステップではなく戦略的な最終状態としています。

企業規模別:中小企業の加速が大企業の優位性に挑戦

大企業は2025年の収益の62.15%を生み出しました。これは、大企業が広範なアプリケーション資産を管理し、複数年にわたる予算を配分しているためです。大企業は低価値のポートフォリオを最初に廃止し、その節約分をクラウドネイティブの再構築に振り向ける合理化の波を追求しています。一方、中小企業はインフラの障壁を取り除くマネージドローコードプラットフォームのおかげで、最も速い年平均成長率14.05%を示しています。

中小企業はフットプリントが小さいためグリーンフィールド開発が可能であり、移行よりも完全な再構築を選択することが多くあります。業界特化型のSaaSアクセラレーターがコンポーザブルなビルディングブロックを提供し、中堅市場のプレーヤーが大手競合他社よりも速くデジタル製品を立ち上げることを可能にしています。このツールの民主化は人材獲得競争を激化させますが、システムインテグレーターにとってはパートナーエコシステムの機会も開きます。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

業種別:規制の近代化を通じてヘルスケアが銀行・金融サービス・保険のリーダーシップを脅かす

銀行・金融サービス・保険(BFSI)は2025年のアプリケーション変革市場規模の26.10%を占め、即時決済レール、オープンバンキングの義務化、マネーロンダリング対策分析によって牽引されました。Bank of Americaなどの主要銀行におけるコアバンキングの書き直しには年間120億米ドルのコストがかかります。しかし、ヘルスケアは21世紀治療法(21st Century Cures Act)などの規制が相互運用可能な電子健康記録を義務付けるため、2031年にかけて年平均成長率13.76%で全業種を上回る成長が見込まれています。

FHIR準拠のAPI、遠隔医療のスケーラビリティ、AIを活用した臨床試験が、病院をクラウドネイティブデータプラットフォームへの近代化へと動機付けています。ベンダーはHIPAAを満たすために監査証跡とロールベースのセキュリティを組み込み、ライフサイエンス企業は分子発見を加速するためにレガシーラボシステムをリファクタリングしています。これらのダイナミクスにより、ヘルスケアは遅れた存在からペースセッターへと昇格し、レガシーEHRベンダーにモジュール型のオープンアーキテクチャをリリースするよう圧力をかけています。

地域分析

北米は2025年の収益をリードしました。これは、高度なクラウドインフラ、広範なパートナーエコシステム、イノベーションとプライバシー保護のバランスを取る支援的な規制によるものです。継続中のクラウドスマート戦略などの連邦機関の義務化により、公共機関がCOBOLおよびメインフレームアプリケーションを廃止するにつれて安定した需要が生まれています。ベンチャー支援のスタートアップも既存企業に近代化を迫り、この地域を最前線に保っています。

アジア太平洋地域は、主に政府の景気刺激策、5Gの展開、デジタルネイティブな消費者の高まる期待に牽引され、最も速い年平均成長率14.35%を記録すると予測されています。シンガポールのスマートネーション計画、日本のソサエティ5.0アジェンダ、インドのデジタル公共インフラが大規模なマルチクラウド移行を推進しています。中国と韓国の国内ハイパースケーラーはデータローカライゼーション規則に沿ったソブリンオプションを提供し、採用をさらに加速させています。

欧州は、GDPRとデジタル市場法によって支えられた着実な成長を示しており、これらが企業にアイデンティティ、同意、国境を越えたデータワークフローの近代化を迫っています。エネルギー効率の高いデータセンターの義務化がコンテナ最適化プロジェクトを後押しし、ブレグジット後の再編成が金融機関にEUと英国の業務を分離するための再プラットフォーム化を迫っています。ドイツの自動車サプライヤーもインダストリー4.0の目標を達成するために予知保全アプリを近代化しています。

競合環境

市場は中程度に分散しています。Accenture、IBM、Cognizantはグローバルなデリバリーと業界専門知識を活用してエンタープライズアカウントを維持していますが、クラウドネイティブのブティックやAIツールベンダーからの競争の高まりに直面しています。AccentureはUdacityのトレーニング資産を統合してDevSecOpsのスキルギャップを埋め、人材変革での差別化を図っています。IBMはwatsonx Code AssistantをCOBOLの近代化の自動化とメインフレーム移行の確保に活用しています。

AWS、Microsoft、Googleはサービスのプルスルー収益を獲得するためにオーケストレーションハブをクラウドに組み込んでいます。マネージドサービスとして提供されるアプリケーション移行ファクトリーは、工数・材料モデルよりも成果ベースの契約を好むクライアントに訴求します。小規模企業はPOS近代化やSAP S/4HANA変革などのニッチなドメインに特化し、グローバルインテグレーターが見落としがちな案件を獲得しています。

AIを活用したリファクタリング、ビジネスKPIに紐付けられた契約コミットメント、事前構築されたコンプライアンスアクセラレーターが差別化の主要な武器です。知的財産とデリバリー人材の両方を保有するプロバイダーはより高いマージンとクライアントの粘着性を実現し、業界が純粋な労働裁定よりもプラットフォーム対応サービスへとシフトしていることを示しています。

アプリケーション変革業界のリーダー

Accenture plc

International Business Machines Corporation

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:MicrosoftはAzure近代化センターをリリースし、GitHub Copilotエンタープライズプラグインを統合ワークフローに組み込み、レガシーコードを自動ドキュメント化してリファクタリングパターンを推奨します。この動きはAIツールをAzureの消費目標と整合させるものです。

- 2024年11月:AWSは依存関係マッピングと自動ロールバックを備えたアプリケーション移行ハブオーケストレーターをデビューさせ、マルチアプリの切り替え時のダウンタイムを最小化します。このリリースはAWSプロフェッショナルサービスのアップセルポテンシャルを強化します。

- 2024年10月:IBMはエンタープライズアプリ向けwatsonx Code Assistantを展開し、初期パイロットでコード分析が60%高速化されると主張しています。この製品はIBMのハイブリッドクラウドコンサルティングの優位性を強化します。

- 2024年9月:AccentureはUdacityのエンタープライズ部門を4億米ドルで買収し、クライアントのDevOps成熟度を加速するマイクロクレデンシャルプログラムを拡大しました。この取引はエンドツーエンドの変革における人材育成のギャップを埋めるものです。

グローバルアプリケーション変革市場レポートの範囲

| アプリケーション再プラットフォーム化 |

| アプリケーション再ホスティング |

| アプリケーション再アーキテクチャリング |

| アプリケーション再エンジニアリング |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 小売・電子商取引 |

| 製造業 |

| 政府・公共部門 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | アプリケーション再プラットフォーム化 | ||

| アプリケーション再ホスティング | |||

| アプリケーション再アーキテクチャリング | |||

| アプリケーション再エンジニアリング | |||

| 展開モード別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 業種別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| 小売・電子商取引 | |||

| 製造業 | |||

| 政府・公共部門 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のアプリケーション変革市場の規模はどのくらいですか?

2026年には293億3,300万米ドルに達し、2031年までに506億1,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、政府のデジタルプログラムと急速なクラウド導入により、年平均成長率14.35%を記録します。

最大のシェアを持つ展開モデルはどれですか?

ハイブリッドクラウドが41.02%のシェアでトップとなり、最も速い年平均成長率12.85%も示しています。

ヘルスケアの近代化が加速している理由は何ですか?

21世紀治療法などの規制が相互運用可能な記録を義務付け、年平均成長率13.76%を押し上げています。

変革プロジェクトを最も抑制しているものは何ですか?

移行に伴うダウンタイムリスクと不明確な技術的負債が最大の障壁として残っています。

主要なサービスプロバイダーはどこですか?

Accenture、IBM、Cognizant、AWS、Microsoft、Googleが統合されたサービスポートフォリオを通じて市場を支配しています。

最終更新日: