インドデジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

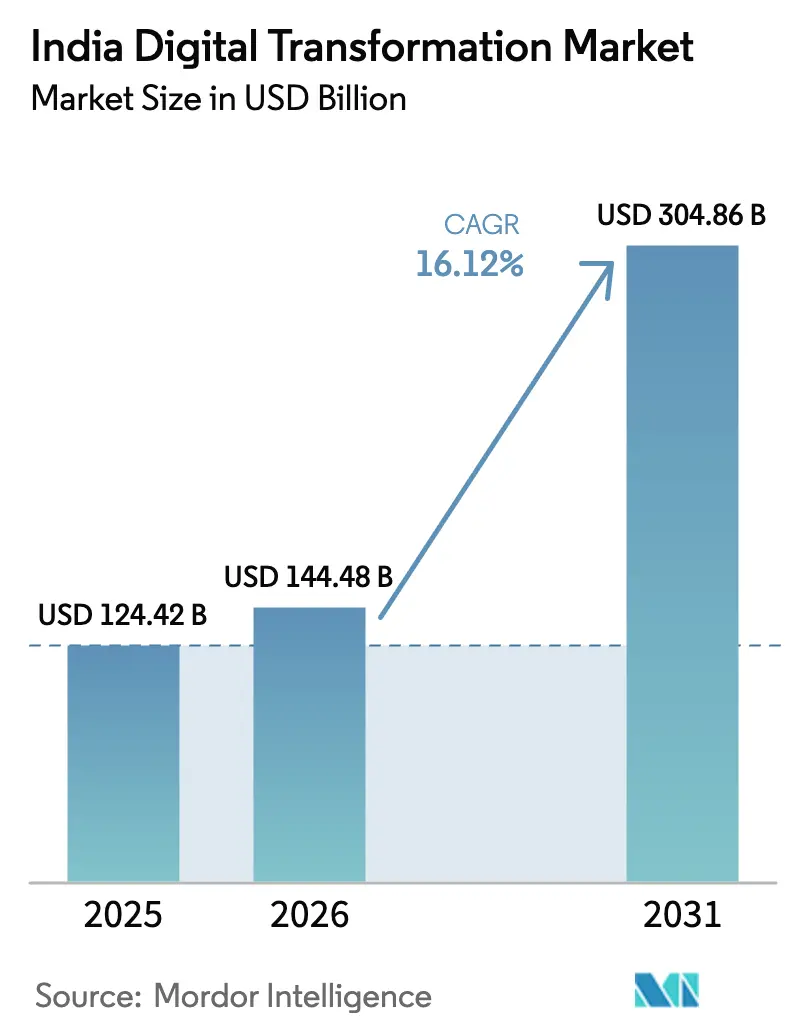

| 基準年の市場規模 (2025) | 124.42 十億米ドル |

| 市場規模 (2026) | 144.48 十億米ドル |

| 市場規模 (2031) | 304.86 十億米ドル |

| 成長率 (2026 - 2031) | 16.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドデジタルトランスフォーメーション市場分析

インドデジタルトランスフォーメーション市場規模は2026年に1,444億8,000万米ドルと推定され、2025年の1,244億2,000万米ドルから成長し、2031年には3,048億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR16.12%で成長します。重要な成長の勢いは、政府主導のデジタルインディアプログラム、堅調なクラウドエッジインフラの整備、および企業によるAI導入の拡大から生まれています。企業は業務効率、顧客体験、および規制遵守を推進するために、ジェネレーティブAI、サイバーセキュリティ、およびプライベート5Gネットワークへの支出を加速させています。ハイパースケーラーはデータローカライゼーション規制を満たすために国内データセンターの拠点を拡大し、地元のITサービスプロバイダーは業界特化型ソリューションと成果連動型契約で競争しています。第2層・第3層都市におけるスマートフォン普及率の向上により、デジタルサービスが新たな消費者層に拡大し、フィンテック、ヘルステック、エドテックプラットフォームにとって肥沃な土壌が生まれています。構造的な逆風としては、サイバー攻撃リスクの増大、深刻なデジタルスキルギャップ、およびエッジ展開を制約する農村部における電力網の不安定性が挙げられます。

主要レポートのポイント

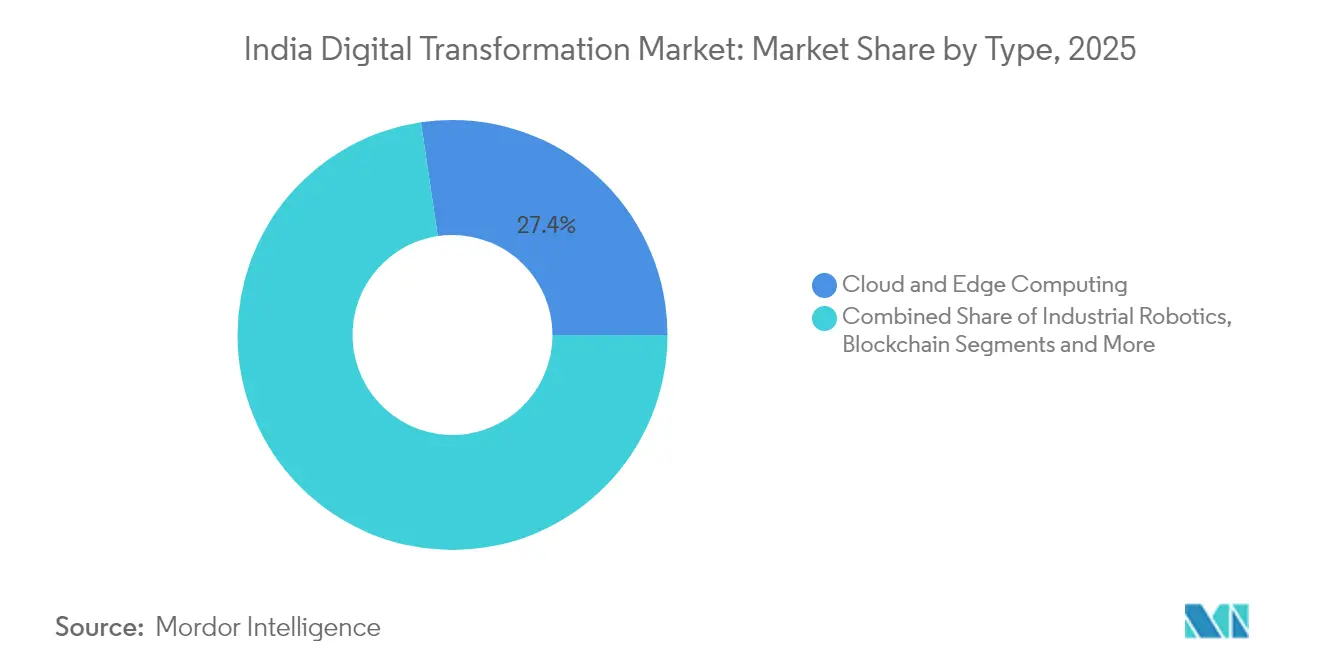

- テクノロジータイプ別では、クラウドおよびエッジコンピューティングが2025年のインドデジタルトランスフォーメーション市場シェアの27.35%をリードしました。アナリティクス内のジェネレーティブAIは2031年にかけて最速の23.25% CAGRを記録すると予測されています。

- コンポーネント別では、サービスセグメントが2025年のインドデジタルトランスフォーメーション市場規模の53.05%のシェアを占め、2031年にかけてCAGR20.15%で拡大すると予測されています。

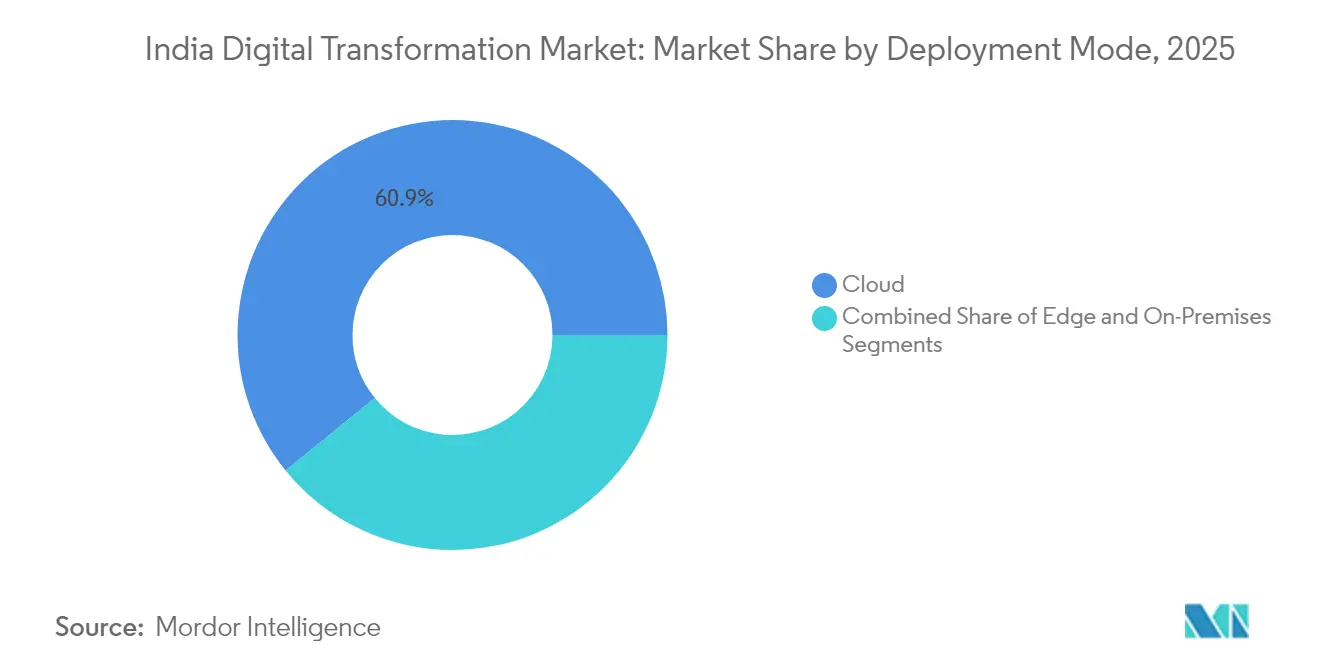

- 展開モード別では、クラウドソリューションが2025年に60.85%の収益シェアを獲得し、エッジコンピューティングは2031年にかけてCAGR27.1%で成長すると予測されています。

- 組織規模別では、大企業が2025年の支出の68.15%を占め、中小企業(SME)は2031年にかけて最高のCAGR21.1%を記録すると予測されています。

- エンドユーザー産業別では、BFSIが2025年に最大の18.05%の収益シェアを保持し、ヘルスケアは2031年にかけてCAGR18.45%で最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドデジタルトランスフォーメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府主導のデジタルインディアおよびインドスタックの勢い | +3.2% | 全国規模;マハラシュトラ州、テランガーナ州、カルナータカ州での早期成果 | 中期(2〜4年) |

| モバイルインターネットおよびスマートフォン普及の急速な成長 | +2.8% | 全国規模;第2層・第3層都市での最速の普及 | 短期(2年以内) |

| クラウド、AI、および効率化に向けた企業の推進 | +2.5% | 全国規模;BFSIおよび製造業ハブで最も強い | 中期(2〜4年) |

| 大規模な5Gおよびブロードバンドへの設備投資 | +2.1% | インド全土の都市部および産業回廊 | 長期(4年以上) |

| ハイパースケールGPUデータセンターおよびインドAIクラスターの整備 | +1.8% | マハラシュトラ州、テランガーナ州、グジャラート州、カルナータカ州 | 長期(4年以上) |

| 600万社以上の中小企業を対象とするGST2.0電子インボイス義務化 | +1.6% | 全国規模;製造業およびサービス業への即時効果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府主導のデジタルインディアおよびインドスタックの勢い

中央政府はデジタルインディアへの資金を2026年度までに1兆4,903億ルピーに拡大し、デジタル公共インフラ、62万5,000人のIT専門家の再スキル化、および26万5,000人の情報セキュリティ専門家の育成に向けてリソースを投入しました。[1]インド報道情報局、「連邦内閣がデジタルインディアプログラムの拡充を承認、支出額は1兆4,903億ルピー」、pib.gov.in アーダール、UPI、デジロッカーなどのインドスタックの各レイヤーは、本人確認、決済、データ交換を標準化し、人口規模での展開を進める企業の統合コストを低減しています。統一決済インターフェースは2021年に71兆9,500億ルピー相当の380億件のトランザクションを処理し、トランザクション層の成熟度を実証しました。州政府はプラットフォーム思考を模倣しており、アーンドラ・プラデーシュ州は「マナ・ミトラ」WhatsAppガバナンスを通じて161の公共サービスを提供し、ラストマイルへのリーチを拡大しています。2025年デジタル個人データ保護規則は明確な同意とデータ受託者の義務を導入し、民間部門の投資に対する規制上の確実性を確立しています(インド報道情報局)。

モバイルインターネットおよびスマートフォン普及の急速な成長

インドは2023年から2025年にかけて、手頃な価格のハンドセットと積極的なデータ料金によって接続格差を縮小し、1億2,000万人の4G加入者を追加しました。[2]Telecom Talk、「インド政府、全村落をブロードバンドで接続するために40億米ドルの投資を計画」、telecomtalk.info 2025年のユーザー1人当たりの月間平均データ消費量が19GBを超えることで、デジタルコンテンツ、OTTビデオ、モバイルゲームのエコシステムが繁栄し、クラウド配信ネットワークとフィンテックマイクロサービスへの需要を牽引しています。スマートフォン普及率が73%を超え、第3層都市や農村部でのデジタル決済の包括的な普及を促進しています。Eコマース、ライドヘイリング、フードデリバリープラットフォームは拡大するアドレサブルベースを活用し、通信事業者はバンドルコンテンツとデバイスファイナンシングを通じてより高いデータ消費層を収益化しています。このポジティブな波及効果は、企業がモバイルファーストのエンゲージメントに向けて顧客ジャーニーを再設計するにつれて、インドデジタルトランスフォーメーション市場に恩恵をもたらしています。

クラウド、AI、および効率化に向けた企業の推進

インドの企業は2025年度にクラウド、AI、サイバーセキュリティに向けて1,600億米ドルのIT支出を振り向けると予測されており、前年比11.2%増となっています。[3]ETCFO編集部、「インド企業、2025年度にクラウド、AI、サイバーセキュリティに1,600億米ドルを支出予定」、etcfo.com クラウド移行はオンデマンドのスケーラビリティを解放し、調査対象企業の87%が「エンスージアスト」または「エキスパート」のAI成熟段階に達しており、特に製造業と通信業で顕著です。Bharti AirtelとGoogle Cloudのパートナーシップは、パブリッククラウドの導入を加速するために2,000社の大企業と100万社の新興企業を対象としています。ジェネレーティブAIは、BFSIが不正検出を自動化し、ヘルスケアがAI支援診断を展開するにつれて、2030年までに2,000億米ドルの生産性向上をもたらすと推定されています。その結果生じるOPEXの節約とデータ駆動型の意思決定が、インドデジタルトランスフォーメーション市場全体での追加投資を促進しています。

大規模な5Gおよびブロードバンドへの設備投資

プライベート5Gの展開は2024年に開始され、Airtelはリアルタイム品質検査と予知保全のためにBoschのスマートファクトリー運営を支援しました。[4]GSMA、「インドにおけるスマート製造のためのプライベート5G」、gsma.com 通信事業者は2027年までに産業回廊と都市クラスターの5Gカバレッジに20兆ルピー以上を充当しています。固定無線アクセスの試験運用により、光ファイバーの展開がコスト的に困難な準都市部の世帯に高速ブロードバンドが拡大しています。バーラト6Gイニシアチブは次世代研究に1兆ルピーを配分し、現在の技術サイクルを超えた政策の継続性を示しています。強化された接続性はエッジコンピューティングのユースケースを支え、インドデジタルトランスフォーメーション市場内のクラウド、アナリティクス、および自動化ベンダーに新たな収益源を開いています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーへの懸念の高まりとサイバー攻撃の増加 | −2.1% | 全国規模、BFSIおよびヘルスケアハブで最も深刻 | 短期(2年以内) |

| デジタル対応人材の慢性的な不足 | −1.8% | 全国規模、特に第2層・第3層都市および農村部 | 中期(2〜4年) |

| 公共機関における断片化したレガシーITシステム | −1.5% | インド全土、政府部門および公共部門企業で顕著 | 長期(4年以上) |

| 中小都市における不安定な電力供給 | −0.8% | 全国各地の第3層・第4層都市および農村コミュニティ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバー攻撃リスクの増大

インドは2025年に150万件以上のサイバーインシデントを記録し、詐欺、ランサムウェア、フィッシング詐欺による損失は2兆ルピーに達すると予測されています。銀行は2024年下半期だけで2,500件の標的型攻撃を報告し、BFSIおよびヘルスケア全体でサイバーセキュリティ予算が30%増加しました。政府は2025年度の国家サイバーセキュリティ予算を1,900億ルピーに引き上げましたが、企業がマルチクラウドおよびエッジアーキテクチャを採用するにつれて攻撃対象領域は拡大しています。ブランドなりすまし詐欺は2024年に9,000億ルピーの損失をもたらし、デジタルチャネルに対する消費者の信頼を損なっています。リスク認識の高まりにより、機密性の高いセクターでのデジタル展開が遅れ、インドデジタルトランスフォーメーション市場の短期的な成長を抑制しています。

深刻なデジタルスキル不足

NASSCOMは2025年までに220万人のクラウド専門家が必要と推定していますが、特にAI、サイバーセキュリティ、産業用IoT分野での供給不足が続いています。中小企業の18%のみが政府のデジタル化支援制度を認識しており、技術普及を妨げる知識移転の欠如を示しています。デジタルインディアの下での再スキル化プログラムは62万5,000人のITワーカーを対象としていますが、産業の成長が人材育成を上回っています。企業は独自のアカデミーを立ち上げており、MicrosoftのADVANTA(I)GE INDIAはAIスキルにおいて200万人を育成する計画ですが、実質的な影響は中期的なものにとどまります。人材不足は人件費を圧迫し、プロジェクトのタイムラインを遅延させ、インドデジタルトランスフォーメーション市場の潜在的なCAGRを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ジェネレーティブAIがアナリティクスエコシステムを再定義

クラウドおよびエッジコンピューティングは2025年のインドデジタルトランスフォーメーション市場シェアの27.35%を占め、大規模なワークロード移行と規制産業向けのソブリンクラウド採用を反映しています。ジェネレーティブAI駆動のアナリティクスはCAGR23.25%を記録しており、言語モデルが顧客サービスチャットボット、コード生成、ビジネスインテリジェンスのナラティブインサイトを自動化しています。AIを中心としたアナリティクスのインドデジタルトランスフォーメーション市場規模は、マハラシュトラ州とテランガーナ州のハイパースケーラーGPUクラスターに支えられ、2031年までに293億米ドルを超えると予測されています。産業用ロボティクスは自動車施設での普及が進んでおり、Hyundaiは2,000台のスマートロボットを統合し、メンテナンスのダウンタイムを5%削減しました。プライベート5G上のIoTセンサーはリアルタイムの資産監視を可能にし、拡張現実ツールは工場フロアの作業員向けのリモートトレーニングを促進しています。ブロックチェーンの採用はサプライチェーンのトレーサビリティに特化したニッチな領域にとどまり、付加製造は航空宇宙のプロトタイピングで拡大しています。サイバーセキュリティツールは高度な持続的脅威に対抗するためにAIを組み込むことが増えており、統合されたテクノロジースタックを完成させています。

新規市場参入者は、ドメイン特化型AIモデル、ローコードIoTプラットフォーム、および従量課金型のロボティクスアズアサービス提供を通じて差別化を図っています。価格の柔軟性と成果連動型契約は、迅速なROIを求める中堅製造業者に響いています。これらのテクノロジー間の相乗効果がビジネス価値を複合的に高め、統合されたデジタルトランスフォーメーションソリューションのグローバルテストベッドとしてのインドの地位を強化しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:サービスが実装の卓越性を触媒

サービスは2025年のインドデジタルトランスフォーメーション市場規模の53.05%を占め、企業がコンサルティング、統合、マネージドサービスの専門知識を求めるにつれて、2031年にかけてCAGR20.15%で成長する見込みです。大規模なトランスフォーメーションプログラムは、マルチクラウド戦略、サイバーセキュリティの強化、コンポーザブルERPの近代化にまたがり、部門横断的なアドバイザリー能力を必要としています。ソリューション(ソフトウェアおよびプラットフォーム)は残りを占め、製造実行システム、遠隔医療、BFSIの規制報告において垂直化されたアプリケーションが普及しています。

TCS、Infosys、Wiproが主導するインドの確立されたITサービスエコシステムは、業界アクセラレーターを共同開発するためにハイパースケーラーとの提携を深めています。AccentureによるTalentSprintの買収は、そのLearnVantageプラットフォームを強化し、AIおよびデータエンジニアリングの人材パイプラインを育成しています。Bharti Airtelのプネーセンターがマルチクラウドガバナンスにおいて2,000社以上の企業をサポートするにつれて、マネージドサービスへの需要が急増しています。成果連動型契約は、プロセス廃棄率の削減や顧客解約率の最小化などのKPIにベンダーの報酬を結びつけ、プロバイダーにリスクを移転しながらも長期的なウォレットシェアを拡大しています。

展開モード別:エッジコンピューティングが時間的制約のあるワークロードを支える

クラウド展開は2025年にISO 27001認証施設およびデータローカライゼーションコンプライアンスフレームワークへの信頼に支えられ、60.85%のシェアを維持した。しかしエッジコンピューティングは、製造業におけるデジタルトランスフォーメーション、自律型倉庫、遠隔手術における低遅延ユースケースに牽引され、最速の27.1%のCAGRを記録している。エッジソリューションにおけるインドデジタルトランスフォーメーション市場規模は、ハイデラバードおよびナビムンバイで500MWのグリーンデータセンターが稼働するにつれ、2031年までに150億4,000万米ドルを超える見込みである。

ハイブリッドアーキテクチャが主流となっており、データ主権規制を満たすために中央クラウドオーケストレーションとオプレミスのマイクロデータセンターを組み合わせている。通信事業者はプライベート5G、MEC(マルチアクセスエッジコンピュート)、およびデバイス管理サービスをバンドルし、工場向けのワンストップソリューションを提供している。機密データを保管するBFSIおよび防衛セグメントではオンプレミス展開が継続しているが、コンテナ化によりハードウェアのロックインが軽減されている。この統合アプローチはパフォーマンス、コンプライアンス、およびコストのバランスを取り、インドデジタルトランスフォーメーション市場全体においてベンダーの総アドレス可能価値を拡大している。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

組織規模別:中小企業がデジタルクレジットチャネルを開拓

大企業は2025年の収益の68.15%を獲得し、サプライチェーンのデジタル化、顧客体験の刷新、AI対応の意思決定支援にまたがる包括的な近代化プログラムによって牽引されています。しかし中小企業は、デジタル融資プラットフォームが資金調達の摩擦を軽減するにつれて、2031年にかけてCAGR21.1%を記録しています。オープンクレジットイネーブルメントネットワーク(OCEN)はキャッシュフローベースの引受を使用して信用アクセスを改善し、マイクロ企業間の技術投資を触媒しています。ウダム登録やMSMEチャンピオンズなどの政府制度は技術補助金を提供していますが、認知度は依然として低く、アウトリーチの機会を浮き彫りにしています。

クラウドファーストのサブスクリプションモデルは、オンプレミスインフラへの設備投資予算を持たない中小企業に響いています。Eコマースチャネルは市場リーチを拡大し、このセクターは統合された物流とデジタル決済に支えられて2030年までに3,500億米ドルに達する可能性があります。高度なツールの民主化はインドデジタルトランスフォーメーション市場を拡大し、同時に都市部と農村部の経済格差を緩和しています。

エンドユーザー産業別:ヘルスケアが従来のリーダーを上回る

BFSIは2025年に18.05%のリードを維持し、年間380億件のUPIトランザクションとインド準備銀行の厳格なコンプライアンス義務によって牽引されています。ヘルスケアは最速のCAGR18.45%を記録しており、アーユシュマン・バーラト・デジタルミッションによる5億件の健康IDの作成と3億件の電子記録の連携によって促進されています。Apollo HospitalsでのボイスAI展開は医師の生産性を46%向上させ、21倍のROIをもたらし、デジタルヘルスの経済性を実証しました。 製造業の普及はインダストリー4.0を通じて加速しており、RPGグループは2023年にデジタル支出を倍増させ、廃棄率の低下を記録しました。輸送・物流はルート最適化のためにIoTテレマティクスに依存し、小売業はリアルタイムの棚監視のためにコンピュータビジョンアナリティクスを活用しています。政府部門はチャットベースの市民サービスプラットフォームを採用し、ローコード自動化のスケーラビリティを実証しています。産業横断的な相乗効果が採用曲線を強化し、インドデジタルトランスフォーメーション市場の持続的な成長を支えています。

地理的分析

北インドは国家政策立案への近接性から恩恵を受け、電子ガバナンス、監視アナリティクス、インテリジェント交通管理を統合した複数のスマートシティプロジェクトを擁しています。デリー首都圏回廊には、クラウド移行ロードマップについて省庁と協力するITおよびサイバーセキュリティ企業の密集したクラスターが存在します。ウッタル・プラデーシュ州の教育機関はAIカリキュラムを開始し、新興のアナリティクススタートアップに人材を供給しています。公共部門企業は調達および給与システムをデジタル化し、プラットフォームベンダーのアドレサブルフローを拡大しています。

南インドはデジタルトランスフォーメーションの主要な中心地として位置づけられています。テランガーナ州は2025年のダボス会議でグリーンデータセンター、半導体パッケージング、AI研究に充てられた17兆8,000億ルピー(212億米ドル)を誘致しました。カルナータカ州のベンガルール技術エコシステムは3,500社以上のディープテックスタートアップと高度なR&Dセンターを擁しています。タミル・ナードゥ州は電子部品製造制度を通じてインセンティブを提供し、グローバルなチップ組立業者を誘致しています。アーンドラ・プラデーシュ州のクアンタムバレーテックパークは、IBMとTCSのコンソーシアムを通じてインド最大の量子コンピューターを擁し、フロンティア技術への志向を示しています。人材の集積、ベンチャーキャピタルの流入、政策の明確性が相まって、南インドをインドデジタルトランスフォーメーション市場の中心地に保っています。

西インドはマハラシュトラ州の1兆米ドルの経済目標とグジャラート州の設備投資の急増を活用しています。マハラシュトラ州は200億米ドル相当のインド初の1.5GWグリーンデータセンターパークを先駆けて開発し、国内初のAI大学を発表しました。グジャラート州はReliance の3GW AIデータセンターとMicronの27億5,000万米ドルの半導体工場を擁し、サプライチェーンのローカライゼーションを強化しています。これらの投資は産業自動化、フィンテックイノベーション、R&Dを深化させ、インドデジタルトランスフォーメーション市場内での製造業およびサービスハブとしての地域の地位を固めています。

東インドおよび北東インドはデジタルインクルージョンイニシアチブを優先しています。40億米ドルの政府ブロードバンド支出により、サービスが行き届いていない地区に光ファイバーと固定無線接続が拡大しています。コルカタとグワハティのスタートアップは収量予測を最適化するアグリテックIoTプラットフォームを試験運用しています。再生可能エネルギーで動くエッジノードが電力網の不安定性に対処し、低遅延のeヘルスおよびエドテックサービスを可能にしています。支出基盤は依然として小さいものの、高い成長ポテンシャルがこの地域を次のフロンティアとして位置づけています。

競争環境

インドデジタルトランスフォーメーション市場は適度に断片化されており、グローバルなハイパースケーラー、国内のITサービス大手、通信事業者、ニッチなSaaSベンダーがウォレットシェアをめぐって競い合っています。Microsoftの30億米ドルのコミットメントはクラウドGPU容量を拡大し、AWSとGoogle Cloudにローカルアベイラビリティゾーンの加速を迫っています。Tata CommunicationsはCoRover.aiと提携し、ヒンディー語および地域言語に特化したソブリンAIチャットボットを立ち上げ、コンプライアンスと文化的ニュアンスで差別化を図っています。InfosysとAdobeはデータ駆動型マーケティングプラットフォームを共同開発し、ハイパーパーソナライゼーションを求める消費財企業をターゲットにしています。

通信事業者はエンタープライズキャンパスネットワークを通じて5Gインフラを収益化し、エッジコンピュートとセキュリティサービスをバンドルしています。システムインテグレーターはローコードアクセラレーターとドメイン特化型リファレンスアーキテクチャに投資し、価値実現までの時間を短縮しています。スタートアップはAI活用のアグリアドバイザリー、遠隔放射線診断、サプライチェーン可視化のホワイトスペースを活用し、流通のために既存企業と協力することが多いです。CapgeminiがWNS Holdingsを検討し、SoftBankが中堅IT-BPOターゲットを探索するにつれて、統合トレンドが浮上しており、バリュエーションの上昇を示しています。ベンダーの成功は、パートナーエコシステム、IP所有権、および試験運用を国家規模での本番稼働に転換する能力にかかっています。

インドデジタルトランスフォーメーション産業のリーダー

Tata Consultancy Services

Infosys

Wipro

Tech Mahindra

Accenture

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:InfosysとAdobeが、Infosys AsterとAdobe Experience Cloudを使用したAI主導のマーケティングトランスフォーメーションを強化するための戦略的協力を発表。

- 2025年6月:SoftBankがAGS HealthやWNS GlobalなどのインドのインドのIT-BPO企業の10億米ドルの買収評価を開始。

- 2025年5月:IBMとTCSがアマラバティのクアンタムバレーテックパークにインド最大の量子コンピューターを展開。

- 2025年5月:MicrosoftとYottaが拡張されたクラウドインフラを使用したAI導入の加速に向けてパートナーシップを締結。

インドデジタルトランスフォーメーション市場レポートの範囲

デジタルトランスフォーメーションとは、人工知能と機械学習、産業用途向けの拡張現実(VRおよびAR)、IoT、産業用ロボティクス、ブロックチェーン、デジタルツイン、3Dプリンティング・付加製造、産業用サイバーセキュリティ、無線接続、エッジコンピューティング、スマートモビリティ、その他などのデジタル技術をさまざまなエンドユーザー産業に組み込むプロセスです。

インドデジタルトランスフォーメーション市場は、タイプ別(アナリティクス、人工知能、機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、付加製造・3Dプリンティング、サイバーセキュリティ、クラウドおよびエッジコンピューティング、その他(デジタルツイン、モビリティ、接続性))、エンドユーザー別(製造業、石油・ガス・公益事業、小売・Eコマース、輸送・物流、ヘルスケア、BFSI、テレコム・IT、政府・公共部門、その他(教育、メディア・エンターテインメント、環境など))にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて米ドルの金額ベースで提供されています。

| アナリティクス、AIおよびML |

| 拡張現実(XR) |

| モノのインターネット(IoT) |

| 産業用ロボティクス |

| ブロックチェーン |

| クラウドおよびエッジコンピューティング |

| その他(デジタルツイン、モビリティ、接続性) |

| ソリューション |

| サービス |

| クラウド |

| エッジ |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 製造業 |

| 石油・ガス・公益事業 |

| 小売・Eコマース |

| 輸送・物流 |

| ヘルスケア |

| BFSI |

| テレコム・IT |

| 政府・公共部門 |

| その他 |

| タイプ別 | アナリティクス、AIおよびML |

| 拡張現実(XR) | |

| モノのインターネット(IoT) | |

| 産業用ロボティクス | |

| ブロックチェーン | |

| クラウドおよびエッジコンピューティング | |

| その他(デジタルツイン、モビリティ、接続性) | |

| コンポーネント別 | ソリューション |

| サービス | |

| 展開モード別 | クラウド |

| エッジ | |

| オンプレミス | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー産業別 | 製造業 |

| 石油・ガス・公益事業 | |

| 小売・Eコマース | |

| 輸送・物流 | |

| ヘルスケア | |

| BFSI | |

| テレコム・IT | |

| 政府・公共部門 | |

| その他 |

レポートで回答される主要な質問

インドデジタルトランスフォーメーション市場の現在の規模はどのくらいですか?

2026年に1,444億8,000万米ドルと評価されており、2031年までに3,048億6,000万米ドルに成長すると予測されています。

コンポーネント別でインドデジタルトランスフォーメーション市場をリードするセグメントはどれですか?

サービスが2025年に53.05%のシェアで主導しており、2031年にかけてCAGR20.15%で拡大しています。

インドデジタルトランスフォーメーション産業内でエッジコンピューティングはどのくらいの速さで成長していますか?

エッジ展開はプライベート5Gと産業用IoTの展開に牽引され、2031年にかけてCAGR27.1%で成長する見込みです。

最も速く成長すると予測される産業垂直はどれですか?

ヘルスケアはデジタル健康IDとAIベースの診断によって牽引され、CAGR18.45%を記録すると予測されています。

インドのデジタルトランスフォーメーションの進展に対する主な制約要因は何ですか?

サイバー攻撃リスクの増大とクラウドAI人材の不足が主要な成長制約として機能しています。

ハイパースケーラーはインドデジタルトランスフォーメーション市場においてどのように自社を位置づけていますか?

Microsoft、AWS、Googleなどの企業は、データローカライゼーションとAIコンピュート需要を満たすために地域データセンターを拡大し、数十億ドルを投資しています。

最終更新日: