特殊効果(SFX)ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

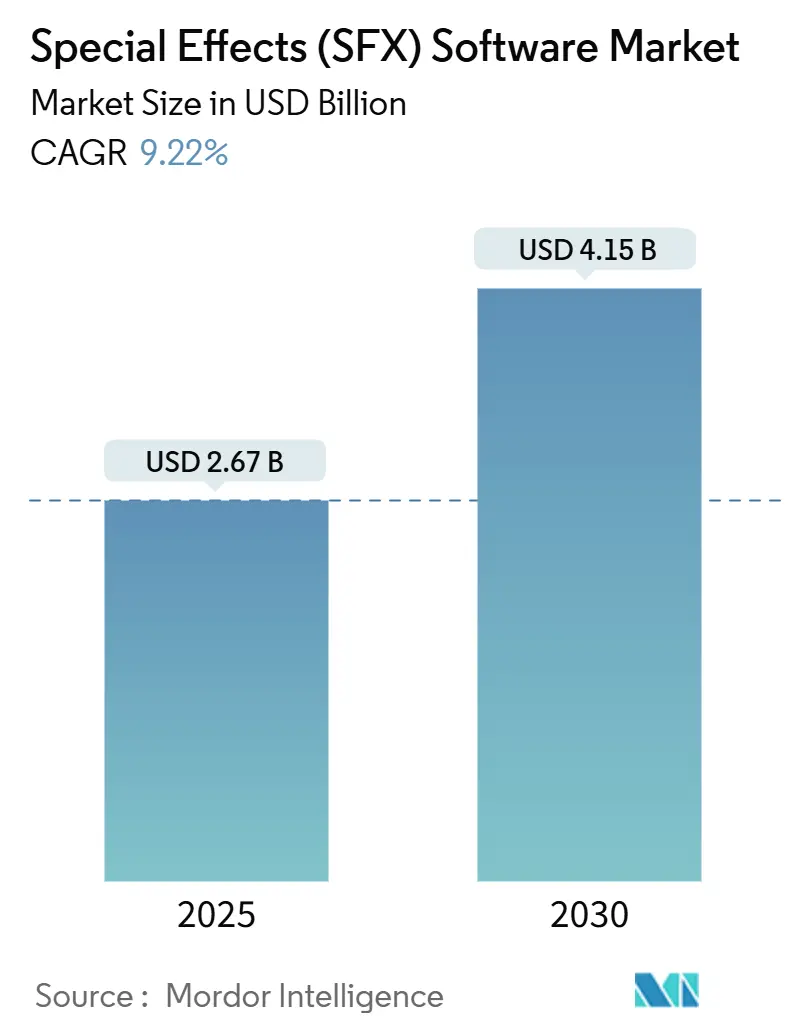

| 市場規模 (2025) | 2.67 十億米ドル |

| 市場規模 (2030) | 4.15 十億米ドル |

| 成長率 (2025 - 2030) | 9.22% CAGR |

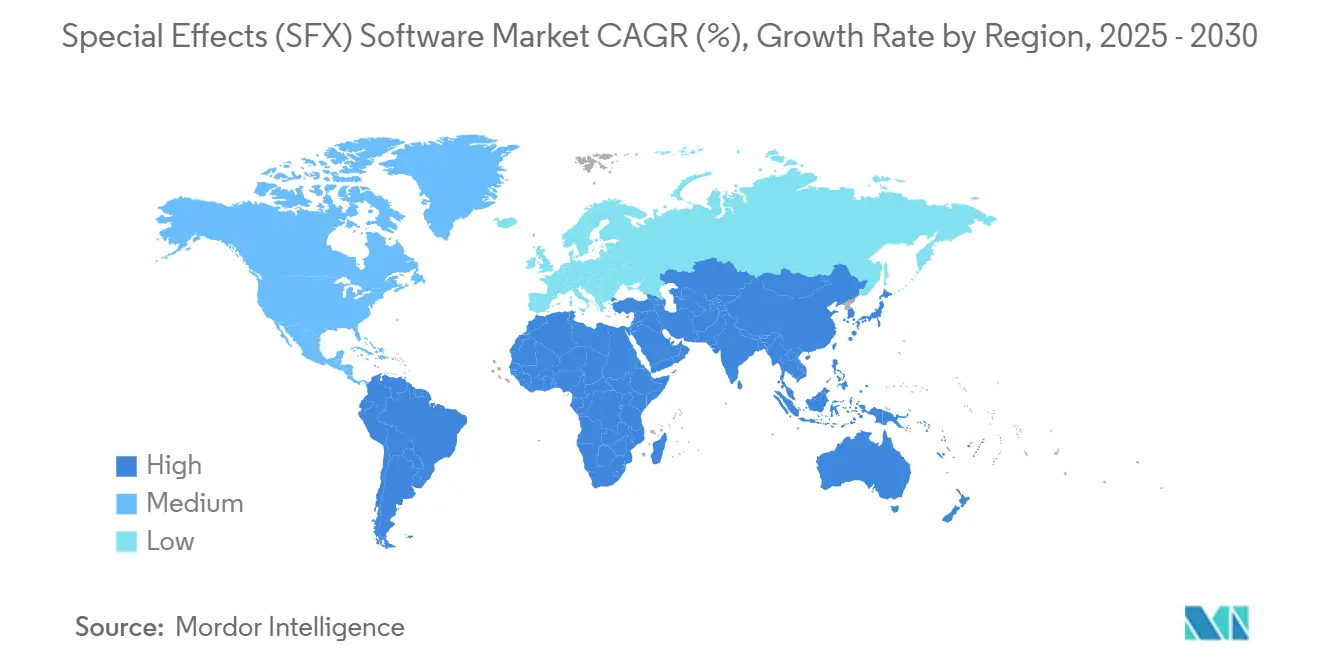

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる特殊効果(SFX)ソフトウェア市場分析

特殊効果ソフトウェアの市場規模は2025年に27億米ドルに達し、2030年までに41億5,000万米ドルに拡大する見込みで、年平均成長率(CAGR)9.22%で推移すると予測されています。ストリーミングプラットフォームの旺盛な支出、クラウドレンダリングの急速な普及、GPUの性能向上、そしてプロフェッショナルグレードのツールキットへのアクセス拡大が競争力学を再編しています。エピソードコンテンツにおける映画品質のビジュアルへの需要の高まりが、3Dモデリング、コンポジティング、リアルタイムレンダリングスイートの継続的なアップグレードを促進しています。スタジオは固定のオンプレミスレンダーファームから、資本支出を抑えながらピーク時の作業負荷にも対応できる弾力的なクラウドパイプラインへと移行しています。政府による制作インセンティブは引き続き立地決定に影響を与え、VFX支出をより広範な地域ハブに分散させています。並行して、AIによる自動化がロトスコーピングなどの定型作業に要する労力を低減し、上級テクニカルディレクターの不足が続く中でもアーティストがクリエイティブな作業に集中できる環境を整えています。

主要レポートのポイント

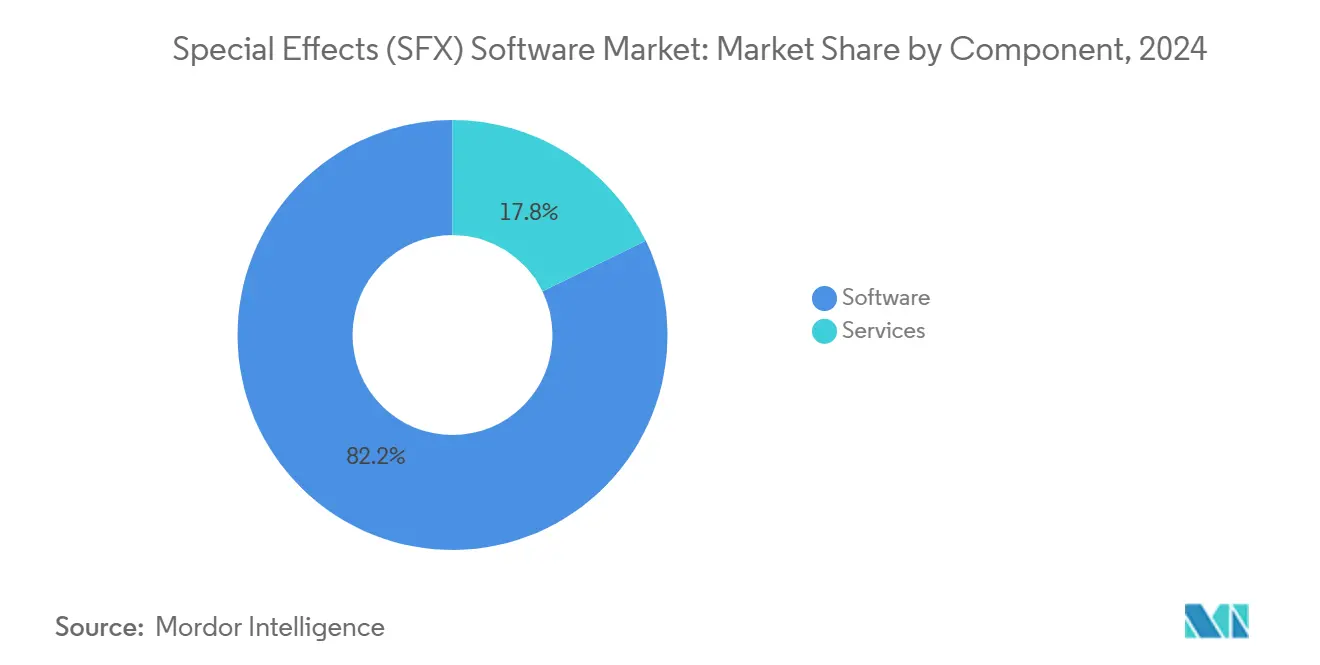

- コンポーネント別では、ソフトウェアが2024年の特殊効果ソフトウェア市場シェアの82.22%を占め、サービスは2030年にかけて年平均成長率(CAGR)10.44%で成長する見込みです。

- 展開モデル別では、オンプレミスが2024年の特殊効果ソフトウェア市場規模の67.44%を占め、クラウドは2030年にかけて年平均成長率(CAGR)11.24%で拡大しています。

- アプリケーション別では、映画が2024年に44.66%の収益シェアを獲得し、ゲームは2030年にかけて年平均成長率(CAGR)11.65%で拡大する見込みです。

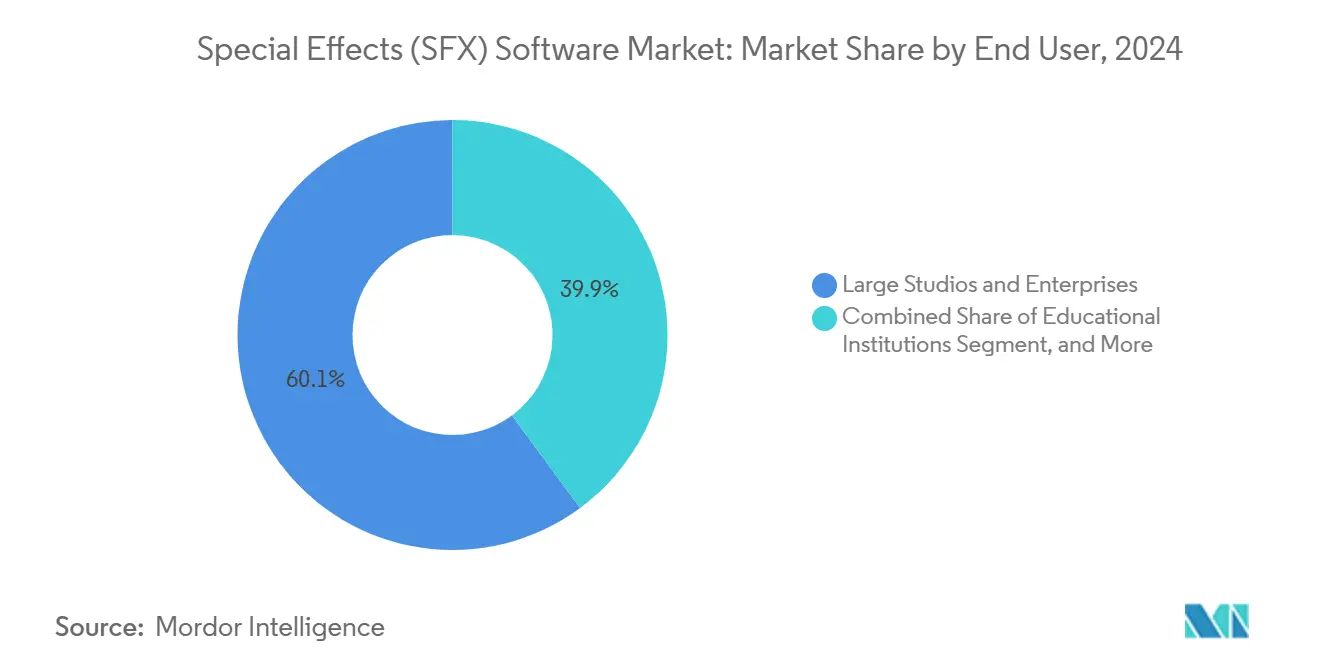

- エンドユーザー別では、大規模スタジオが2024年の支出の60.12%を占めましたが、中小規模スタジオおよびフリーランサーは予測期間中に年平均成長率(CAGR)10.62%で増加しています。

- テクノロジー別では、コンポジティングが2024年の特殊効果ソフトウェア市場シェアの31.78%をリードしましたが、リアルタイムレンダリングは2030年にかけて年平均成長率(CAGR)10.24%で成長する見込みです。

- 地域別では、北米が2024年の特殊効果ソフトウェア市場規模の37.88%のシェアを保有し、2030年にかけて最も高い地域別年平均成長率(CAGR)11.89%を記録すると予測されています。

世界の特殊効果(SFX)ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ストリーミングプラットフォームにおける高品質VFXコンテンツへの需要急増 | +2.1% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| クラウドベースのレンダリングパイプラインのコスト効率とスケーラビリティ | +1.8% | 北米およびアジア太平洋地域での早期導入を含むグローバル | 短期(2年以内) |

| GPUアクセラレーションおよびリアルタイムレンダリングエンジンの進歩 | +1.6% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| 主要市場における映画制作への政府税制優遇措置 | +1.3% | オーストラリア、英国、カナダ、米国各州に焦点を当てた地域 | 長期(4年以上) |

| Red Hat Enterprise Linux 9.xの標準化によるエコシステム互換性の向上 | +0.9% | 企業向け導入に焦点を当てたグローバル | 長期(4年以上) |

| OpenUSDおよびOpenFXの普及によるプラグイン相互運用性の加速 | +0.7% | スタジオ主導の実装によるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高品質VFXに対するストリーミング需要の急増

ストリーミングプラットフォームはオリジナルコンテンツの予算を継続的に拡大しており、劇場公開作品に匹敵する制作品質のシリーズや映画の発注が安定的に増加しています。複数シーズンにわたる契約では一貫した映像品質基準が求められるため、スタジオは高度なコンポジティング、シミュレーション、リアルタイムレンダリングスイートの標準化を余儀なくされています。アジア太平洋地域およびラテンアメリカの地域サービスが発行するローカライゼーション要件は、多言語ツールチェーンおよびリモートコラボレーションサービスの顧客基盤を拡大しています。制作スケジュールの短縮化に伴い主要ソフトウェアリリースのアップグレードサイクルが加速し、ベンダーに継続的なサブスクリプション収益をもたらしています。

クラウドベースのレンダリングによるコスト効率

Microsoft Azureが公表した制作テストによると、ハイパースケールインフラ上での変動費型レンダリングは、オフピーク時にアイドル状態のローカルコンピュートクラスターを維持する場合と比較して30〜60%のコスト削減を実現します。自動化されたリソーススケジューリングとコスト分析ダッシュボードが主要なレンダーファームマネージャーにネイティブ搭載されるようになり、専任のシステムスタッフを持たない小規模スタジオでの導入が容易になっています。ハイブリッド展開では、プリビジュアライゼーションデータをセキュアなローカルストレージに保持しながら、大規模な最終フレームジョブをクラウドGPUインスタンスにバーストさせることで、セキュリティと弾力性のバランスを実現しています。

GPUアクセラレーションおよびリアルタイムエンジンの進歩

NVIDIA RTX Adaラブレースカードは前世代比最大5倍のレイトレーシング性能を発揮し、レンダリング時間を短縮してショットあたりの予算を削減します。Unreal Engine 5のNanite仮想化ジオメトリとLumenグローバルイルミネーションにより、ディレクターはセット上でほぼ最終品質のショットをリアルタイムで確認でき、意思決定をより早い制作フェーズに移行させることが可能です。AMDおよびインテルからの競合ハードウェアがコンポーネントの選択肢を広げ、価格対性能の競争圧力を維持する一方、Vulkanなどのオープン標準がLinuxおよびWindowsパイプライン全体でのクロスプラットフォーム互換性を確保しています。

映画制作への政府税制優遇措置

オーストラリアの適格な国内支出に対する最大40%のプロデューサーオフセット、英国の25%映画税額控除、およびカナダや米国複数州の類似クレジットは、VFXおよびポストプロダクション作業に対して強化された割合を直接規定しており、これらの管轄区域への立地決定を促進しています。[1]Screen Australia、「プロデューサーオフセットおよびロケーションインセンティブガイドライン2025」、screenaustralia.gov.au2025年に更新されたガイドラインでは、バーチャルプロダクションステージおよびリアルタイムレンダリングコストが適格支出カテゴリーに追加され、高度なソフトウェアスイートに大きく依存するLEDボリューム施設への新たな投資を触媒しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロフェッショナルSFXスイートの高いライセンスおよびハードウェアコスト | -1.4% | 中小企業スタジオに特に影響するグローバル | 短期(2年以内) |

| 熟練VFXアーティストおよびテクニカルディレクターの深刻な不足 | -1.9% | 北米および欧州で最も深刻なグローバル | 長期(4年以上) |

| 予測困難なクラウドコンピュート請求によるプロジェクト予算の変動 | -0.8% | クラウド導入地域のグローバル | 中期(2〜4年) |

| 国境を越えたリモートコラボレーションにおける知的財産セキュリティの懸念 | -0.6% | 規制コンプライアンスに焦点を当てたグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロフェッショナルSFXスイートの高いライセンスおよびハードウェアコスト

必須プラグインおよびサポート契約を含めると、フラッグシップエンタープライズバンドルは1シートあたり年間20万米ドルを超える場合があり、ワークステーションクラスのGPUは1台あたり5,000〜15,000米ドルで取引されています。現在のドライバーおよびリアルタイム機能との互換性を維持するための交換サイクルは平均3〜4年です。サブスクリプションモデルは初期費用を抑えますが、複数年にわたる総コストは上昇することが多いです。クラウドレンダリングは資本支出を運用費用に転換しますが、土壇場の修正が計画外のコンピュートスパイクを引き起こす際に新たな予算変動リスクをもたらします。[2]Foundry Visionmongers、「VFX制作におけるクラウドコスト予測の課題」、foundry.com

熟練VFX人材の深刻な不足

アイルランド映画委員会の2024年スキル調査では、調査対象のすべてのスタジオが、卒業生が基本的な生産性水準に達するまでに6〜12ヶ月の実務訓練を必要としていることが判明しました。上級テクニカルディレクターの欠員は8ヶ月以上埋まらないことが多く、プロジェクトの開始が遅延したり、高額なアウトソーシングを余儀なくされたりしています。バンクーバーやロンドンなどの主要ハブにおける賃金インフレは年率10%を超えており、新興ベンダーにとっての負担可能性のギャップを拡大しています。加速するオンラインコースの提供は助けになりますが、カリキュラムがソフトウェアのリリースサイクルに遅れをとることが多く、即時の効果は限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの拡大がソフトウェアの優位性を加速

ソフトウェアは2024年収益の82.22%を維持しました。これは、モデリング、アニメーション、コンポジティング、レンダリングといったコアクリエイティブ機能が、すべてのプロジェクトシートに対して永続的なライセンスまたはサブスクリプションを必要とするためです。しかし、スタジオがパイプライン統合、クラウドオーケストレーション、セキュリティコンプライアンスをアウトソースするにつれ、サービスは年平均成長率(CAGR)10.44%で拡大しています。ベンダーは、最初のピクセル生成までの時間を短縮するために、マネージドレンダリング、カスタムプラグイン開発、ワークフローコンサルティングをバンドルすることで差別化を図っています。このサービスの勢いは構造的な転換を示しています。スタジオはフルタイムのDevOpsスペシャリストを雇用するのではなく、プロジェクトサイクルに合わせたジャストインタイムの専門知識を好む傾向があります。マネージドサービスの成長に伴い、サービス向けの特殊効果ソフトウェア市場規模は、今後10年末までにソフトウェアとの差を縮める見込みです。

サービスの増加はパイプラインの複雑化と相関しています。マルチフォーマット納品(4K HDR、VR180、8Kマスターファイル)は統合ポイントを増加させ、USDやOpenFXなどのオープンフォーマット全体でバージョン管理の問題を解決する認定コンサルタントへの需要を促進しています。クラウドコストガバナンス監査とゼロトラストセキュリティ評価が定常的な費用項目となっています。これらのダイナミクスが総体として、特殊効果ソフトウェア市場におけるソフトウェアイノベーションとサービス習熟度の共生関係を強化しています。

展開モデル別:クラウドの勢いがオンプレミス優位に挑戦

継続的なセキュリティおよびレイテンシの利点にもかかわらず、オンプレミス環境は2024年の支出の67.44%を依然として占めています。カスタムレンダーファームは、即時フィードバックがクラウドバースト容量の経済性を上回る初期フェーズのプリビジュアライゼーション反復作業において不可欠です。しかし、GPUアワー単位で価格設定されたクラウドインスタンスは、基本帯域幅の改善と専用リモートデスクトップコーデックによるインタラクティブラグの最小化により、すべての配信モードの中で最速となる年平均成長率(CAGR)11.24%で拡大しています。新興ハブのスタジオは、高性能サーバーを輸入するのではなく、ハイパースケールリージョン内に暗号化されたワークステーションを立ち上げることで、設備投資を完全に回避しています。

ハイブリッドアーキテクチャが現在、最上位スタジオの間で主流となっています。アセット管理とショットレイアウトはファイアウォールの内側に保持される一方、最終フレームの4Kレンダリングは一時停止機能を使用してクラウドノードにバーストし、エグレス料金を排除しています。主要パイプラインスイート内のコストシミュレーションツールがシーケンスごとのコンピュート需要を見積もり、プロデューサーがグリーンライト前に予算を確定するのを支援しています。その結果、クラウドパイプラインは実験的なものからメインストリームへと移行しており、消費ベースのレンダーオーケストレーションに関連する特殊効果ソフトウェア市場規模を根本的に拡大しています。

アプリケーション別:映画が収益をリードし、ゲームが最速成長を記録

ストリーマーが劇場公開作品に匹敵する規模のプラットフォーム直接配信作品にブロックバスター予算を投入するにつれ、映画は2024年収益の44.66%を占めました。ポストプロダクションハウスは、DCI-P3色空間とDolby Visionマスタリングに合わせて調整されたアカデミー賞受賞のコンポジティングおよびシミュレーションパイプラインを中心にツール投資を固定しています。しかし、ゲーム収益はリアルタイムエンジンと高忠実度シネマティクスの融合により年平均成長率(CAGR)11.65%で成長しています。かつては映画専用だった高度なパーティクルシステム、レイトレーシングリフレクション、フォトグラメトリーワークフローが現在はAAAタイトルを支え、パイプラインの乖離を縮小し、共同ライセンス契約を促進しています。

テレビのエピソードシリーズ、特にプレミアムリミテッドランは、週次放送日がオンサイトのキューバックログを許容しないため、クラウドバーストレンダリングを活用して健全な中間的地位を維持しています。広告主はCGを多用したブランドアクティベーションやバーチャル製品ローンチをますます発注しており、特殊プラグインのマイクロライセンスを促進しています。医療ビジュアライゼーション、建築、教育などのニッチ分野は規模こそ小さいものの、ベンダーに保守的な業界への代替参入経路を提供し、特殊効果ソフトウェア市場の収益構成を多様化しています。

エンドユーザー別:中小規模スタジオとフリーランサーが企業独占を侵食

大規模スタジオは2024年支出の60.12%を占めましたが、クラウドソフトウェアの階層化が独立系アーティストにプロフェッショナルグレードの機能を標準化するにつれ、そのシェアは徐々に低下しています。月単位でシート数を調整できるサブスクリプションモデルはフリーランスの作業リズムに合致し、ブティック施設が以前は大手ベンダーに独占されていたショットに入札できるようにしています。主要エンジン内のコミュニティアセットライブラリは、すぐにアニメーション化できるリグやフォトリアルスキャンを配布し、小規模チームの立ち上げ時間を短縮しています。

かつてはスチューデントライセンスに限定されていた教育機関が、業界のツールチェーンを反映するためにエンタープライズレベルのサブスクリプションを購入するようになっています。アイルランド映画委員会のカリキュラム改革は、スタジオ間での卒業生の移動性を確保するためにUSD準拠のワークフローを義務付けています。これにより早期の習熟度が育まれ、間接的に人材不足という抑制要因に対処しています。予測期間を通じて、中小企業の累積的な導入が特殊効果ソフトウェア市場規模への貢献を高める一方、企業はAI搭載パイプラインアクセラレーターと独自ツールセットへの支出に集中しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

テクノロジー別:リアルタイムレンダリングが重心を移動

コンポジティングはすべてのプロジェクトが多層画像統合で終わるため、収益の31.78%を占めています。しかし、リアルタイムレンダリングおよびバーチャルプロダクションスイートは、LEDボリュームの設置増加により年平均成長率(CAGR)10.24%で他のすべてのテクノロジーを上回っています。Unreal EngineまたはUnityを使用したインカメラビジュアルエフェクトはセット上でほぼ最終ピクセルを実現し、ポスト予算を削減してリビジョンサイクルを短縮します。

3Dモデリングおよびアニメーションツールは不可欠であり続けますが、AI駆動の手続き型生成が手動アセット作成時間を削減しています。シミュレーションFXパッケージは、フレームを数時間ではなく数分で計算するGPUアクセラレーション流体・破壊ソルバーを統合し、夜間レンダリングウィンドウを縮小しています。AI強化アシスタントはブラシストロークを複製し、マスクを自動追跡し、ボリュメトリックパスのノイズを除去することで、ベンダーのロードマップ全体にわたる継続的なアップグレードを促進しています。これらの相互作用するトレンドがテクノロジー選択を動的なターゲットにし、ライセンスの入れ替わりを持続させ、特殊効果ソフトウェア市場を拡大しています。

地域分析

北米は、米国に本社を置くハリウッドスタジオ、シリコンバレーのGPUサプライヤー、パブリッククラウドハイパースケーラーの強みにより、2024年収益の37.88%を獲得しました。カナダの17%連邦ポストプロダクションクレジットに加え州の上乗せ分が国境を越えた制作を誘致し、バンクーバー、トロント、アトランタの新しいLEDステージが地域エコシステムを支えています。メキシコは、低い労働コストと米国のクリエイティブリードへの近接性を活かして、グローバルストリーマーからスペイン語コミッションを獲得しています。北米の特殊効果ソフトウェア市場規模は、すでに高い基盤からさらに拡大しており、予測年平均成長率(CAGR)11.89%に反映されています。

アジア太平洋地域は最も急速に進化する制作地域です。インドのアニメーション、ビジュアルエフェクト、ゲーム、コミックセグメントは2025年の30億米ドルから2030年までに260億米ドルに拡大する見込みであり、中間層ライセンスに対する大きなアドレス可能需要を生み出しています。[3] アジア開発銀行、「インドAVGCセクター成長2025〜2030」、adb.org 。中国の興行収入の回復と、ブロックバスターVFXの少なくとも70%を国内で制作するよう求める北京のガイドラインが、グローバルUSD標準と相互運用可能な国産パイプラインの採用を加速しています。日本、韓国、オーストラリアは、様式化されたアニメーション、バーチャルプロダクション、インセンティブ主導の実写作品におけるイノベーションの三極を形成しています。タイやベトナムなどの東南アジアハブは、競争力のある労働コストと改善された接続性を活用して、ロトスコーピングやマッチムーブ作業のオーバーフローを獲得しています。

欧州は、英国、フランス、ドイツの長年にわたるクリエイティブ産業に支えられた安定した成長を維持しています。ブレグジット後の税関書類が当初は英仏海峡を越えたアセット転送を混乱させましたが、標準化されたUSDとセキュアなVPNトンネルが現在は引き渡しを合理化しています。欧州連合の厳格なGDPR規則がオンプレミスまたはEU居住クラウドリージョンへの需要を促進し、地域データセンターの建設と専門的なコンプライアンスサービスを支えています。アイルランド、チェコ共和国、スペインなどの小規模国は、25〜32%の的を絞ったリベートを活用してブティックプロジェクトとリモートサービス契約を獲得しています。一方、中東およびアフリカは新興ながらも有望な兆しを見せており、UAEメディアシティは地域に焦点を当てたVFXスタートアップを擁し、南アフリカのケープタウンはZAR建て支出に対する25%の国家映画インセンティブの恩恵を受けています(米ドル換算は南アフリカ準備銀行の2024年平均レートを使用)。

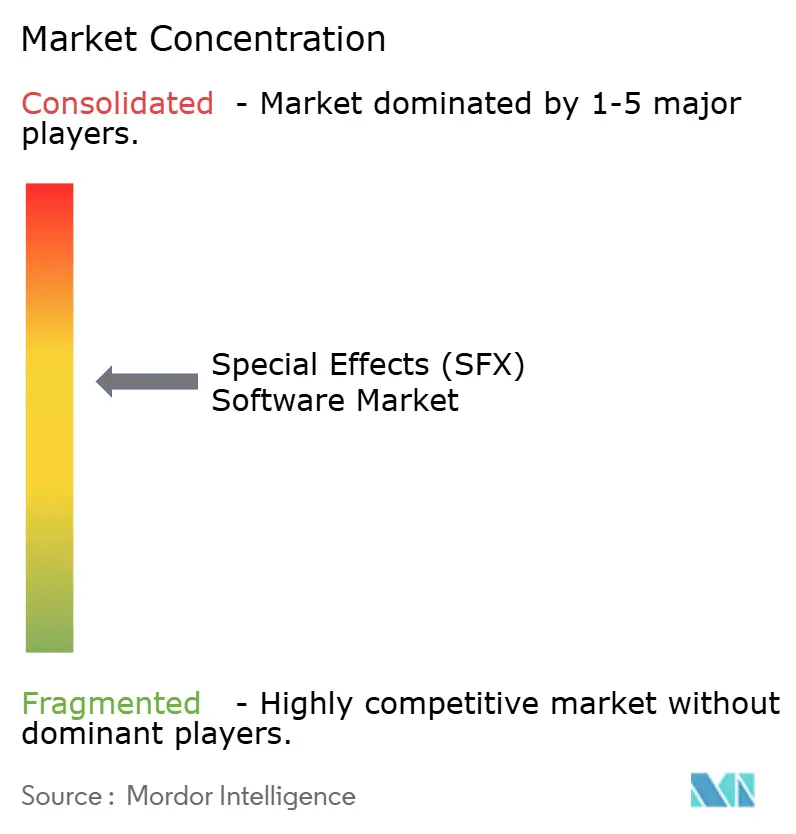

競争環境

市場集中度は中程度の水準にあり、上位5社がグローバルのライセンスおよびサブスクリプション収益の約55〜60%を支配しており、適度な統合を反映しながらも特化した参入者に対して意味のあるシェアを残しています。Adobe、Autodesk、Foundry、Maxonはそれぞれ、モデリング、アニメーション、コンポジティング、レンダリングをカバーする広範なエコシステムを維持し、深い統合プラグインと開発者SDKを活用しています。Epic GamesとUnity Technologiesは、収益シェアまたはシートベースの条件でライセンスされたリアルタイムエンジンを通じて破壊的革新をもたらし、バーチャルプロダクションを採用するスタジオを引き付けています。

最近の戦略的動向はAIとクラウドに集中しています。Autodesk社によるWonder Dynamicsの4億米ドルの買収は、機械学習によるキャラクターオートメーションをMayaおよび3ds Maxのポートフォリオに注入しています。NVIDIAのOmniverseクラウドは、そのハードウェア優位性をサブスクリプションコラボレーションスペースとオンデマンドRTXレンダリングを提供するプラットフォームビジネスに転換しています。FoundryとMicrosoft Azureのパートナーシップは、ワークステーションの起動時間を短縮しセキュアなリモートデイリーを可能にするブラウザ内Nukeセッションを合理化しています。

ニッチプロバイダーは重要なワークフローノードを所有することで成功しています。Chaosのバイアスなしフォトリアルレンダリング向けV-Ray、SideFXの手続き型シミュレーション向けHoudini、Boris FXの特殊プラグインがその例です。ニューラルレンダーおよびAIデノイジング技術に関してUSPTOに登録された特許出願は、予測期間を通じた継続的な性能向上を示しています。特にApache 2.0ライセンスの下でリリースされたPixarのUSDコンポーネントなどのオープンソースイニシアチブは、ベンダーロックインを緩和しコミュニティイノベーションを促進しています。AIが定型的なコンポジティングを民主化するにつれ、ベンダーは利益率を維持するために付加価値マネージドサービスと独自のアクセラレーションフレームワークへと軸足を移しています。

特殊効果(SFX)ソフトウェア業界リーダー

Adobe Inc.

Autodesk Inc.

Side Effects Software Inc.

The Foundry Visionmongers Ltd.

Blackmagic Design Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Autodesk社がWonder Dynamicsの4億米ドルの買収を完了し、AI搭載キャラクターアニメーションをフラッグシップツールセットに統合しました。

- 2025年9月:NVIDIAが統合RTXレンダリングおよびUSDベースのコラボレーションサービスを備えたOmniverseクラウドを発表しました。

- 2025年8月:Epic GamesがUnreal Engine 5.5をリリースし、バーチャルプロダクションステージ向けにネイティブOpenUSDワークフローとリアルタイムレイトレーシングのアップグレードを追加しました。

- 2025年7月:AdobeがCreative Cloud AIスイートを発表し、After EffectsおよびPremiere Pro全体でロトスコーピング、オブジェクト除去、コンテンツアウェアフィルの自動化を実現しました。

世界の特殊効果(SFX)ソフトウェア市場レポートの調査範囲

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 映画 |

| テレビ |

| ゲーム |

| 広告 |

| その他のアプリケーション |

| 大規模スタジオおよび企業 |

| 中小規模スタジオおよびフリーランサー |

| 教育機関 |

| 3Dモデリングおよびアニメーション |

| コンポジティング |

| シミュレーションFX |

| リアルタイムレンダリングおよびバーチャルプロダクション |

| AI強化ツール |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モデル別 | オンプレミス | |

| クラウド | ||

| アプリケーション別 | 映画 | |

| テレビ | ||

| ゲーム | ||

| 広告 | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 大規模スタジオおよび企業 | |

| 中小規模スタジオおよびフリーランサー | ||

| 教育機関 | ||

| テクノロジー別 | 3Dモデリングおよびアニメーション | |

| コンポジティング | ||

| シミュレーションFX | ||

| リアルタイムレンダリングおよびバーチャルプロダクション | ||

| AI強化ツール | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

特殊効果ソフトウェア市場の現在の価値はいくらですか?

市場は2025年に27億米ドルと評価されています。

特殊効果ソフトウェア市場はどのくらいの速さで成長していますか?

年平均成長率(CAGR)9.22%で拡大し、2030年までに41億5,000万米ドルに達する見込みです。

最も高い成長を記録しているアプリケーション分野はどこですか?

ゲーム収益が年平均成長率(CAGR)11.65%で最も急速に拡大しています。

スタジオがクラウドレンダリングを採用する理由は何ですか?

クラウドパイプラインは、アイドル状態のオンプレミスハードウェアを弾力的な従量課金型GPU容量に置き換えることで、インフラコストを30〜60%削減します。

どの地域がグローバル導入をリードしていますか?

北米が最大のシェアを保有し、年平均成長率(CAGR)11.89%で最も高い予測成長率を記録しています。

今日のVFXスタジオが直面している主な課題は何ですか?

経験豊富なアーティストおよびテクニカルディレクターの深刻な不足がプロジェクトのタイムラインを延長し、人件費を押し上げています。

最終更新日: