ショッピングアプリケーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.84 十億米ドル |

| 市場規模 (2031) | 3.54 十億米ドル |

| 成長率 (2026 - 2031) | 14.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるショッピングアプリケーション市場分析

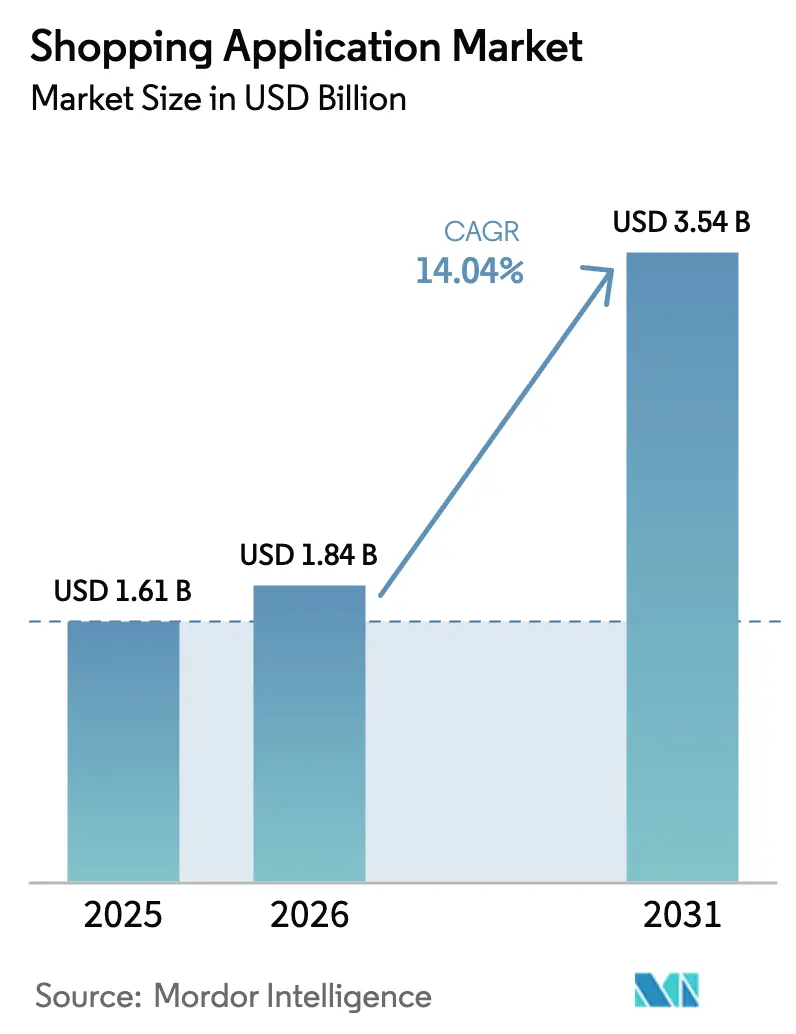

2026年のショッピングアプリケーション市場規模は18億4,000万米ドルと推定され、2025年の16億1,000万米ドルから成長し、2031年には35億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 14.04%で成長します。この急速な拡大は、モバイルファーストの消費者行動、AI主導のパーソナライゼーション、そして購買プロセスを短縮し転換率を向上させるサービスとしてのロジスティクスの成熟したフレームワークに起因しています。スマートフォンの普及が堅固なデジタル決済インフラと融合する地域では成長が加速し、ショッピングとソーシャルコマースを統合するスーパーアプリの普及を促進しています。プラットフォームオーナーが顧客生涯価値を向上させるために後払い決済オプション、拡張現実による商品可視化、AIコンシェルジュを組み込むにつれ、競争の激しさが増しています。同時に、クラウドの経済性が参入障壁を下げ、ユーザー獲得コストが上昇する中でも、中小規模の商業者がショッピングアプリケーション市場においてニッチな地位を確立することを可能にしています。

主要レポートのポイント

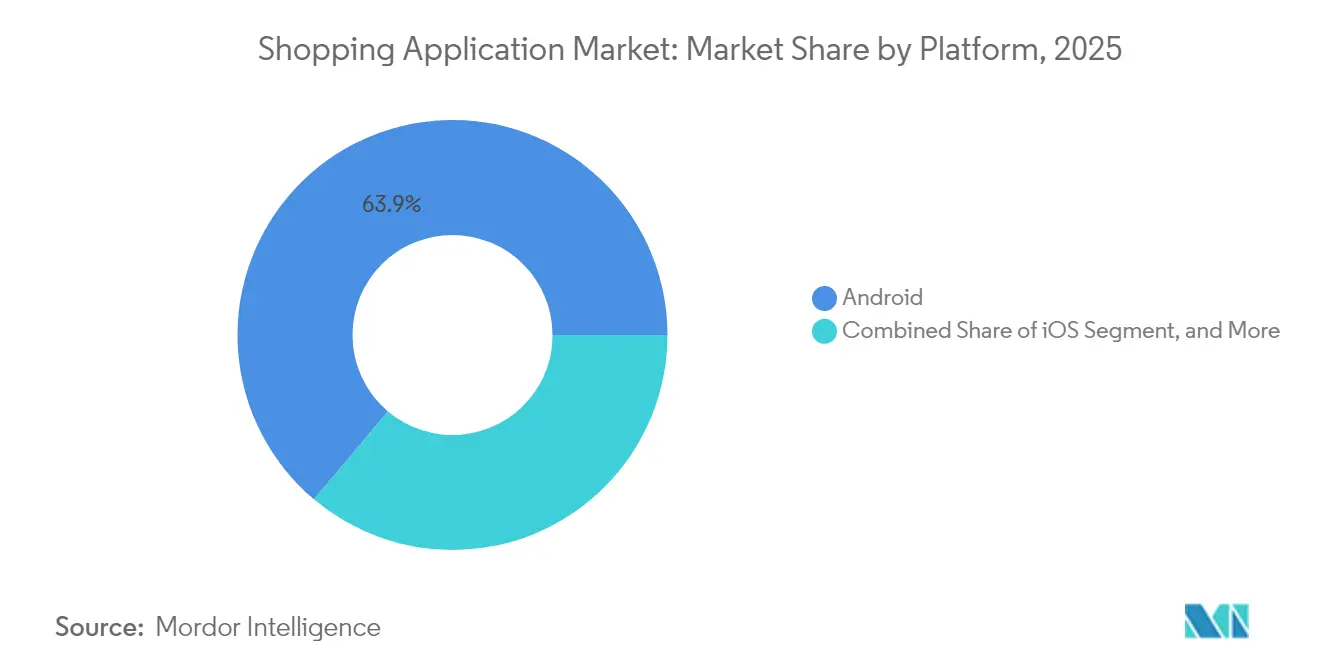

- プラットフォーム別では、Androidが2025年のショッピングアプリケーション市場シェアの63.85%を獲得し、ウェブ・プログレッシブウェブアプリプラットフォームは2031年にかけてCAGR 16.05%で成長する見込みです。

- ビジネスモデル別では、B2Cマーケットプレイスセグメントが2025年のショッピングアプリケーション市場規模の54.10%のシェアを占め、サブスクリプション・料金制アプリは2031年にかけてCAGR 16.12%で成長する見込みです。

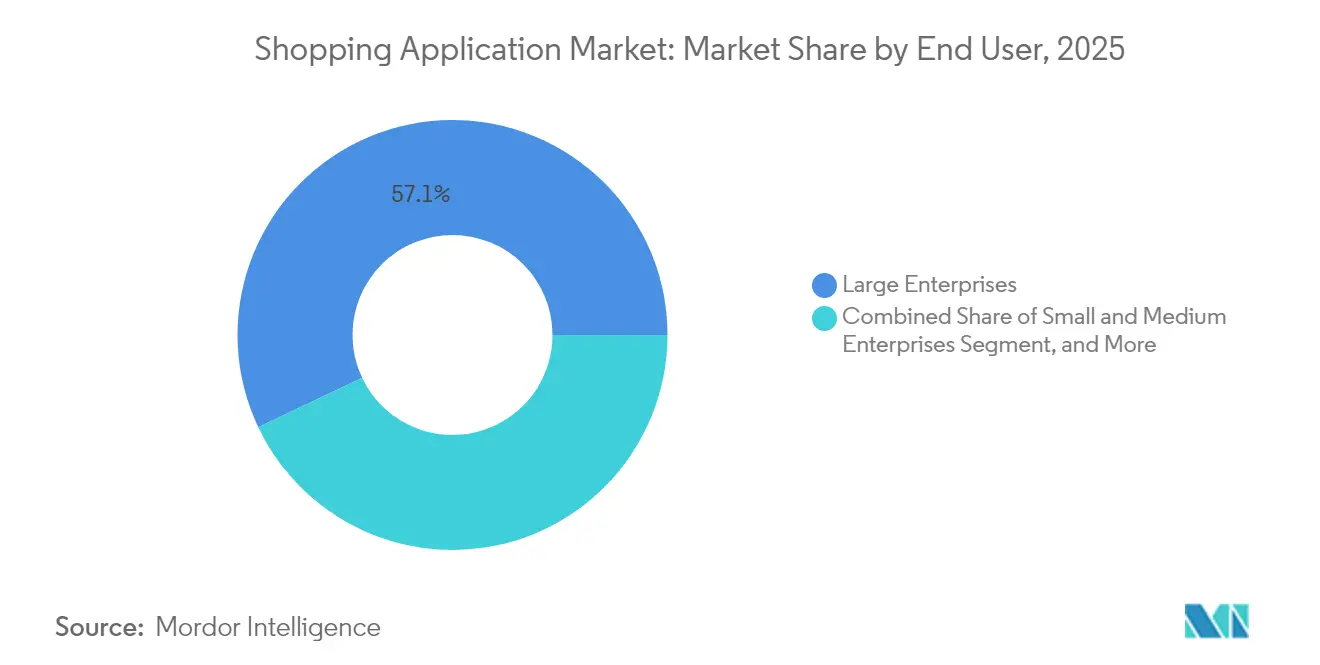

- エンドユーザー別では、大企業が2025年のショッピングアプリケーション市場規模の57.05%を占め、中小企業は2031年にかけてCAGR 15.42%で拡大する見込みです。

- デプロイメントモデル別では、クラウドベースのソリューションが2025年のショッピングアプリケーション市場の68.90%のシェアでリードし、ハイブリッドアーキテクチャは予測期間中にCAGR 15.28%で成長する見込みです。

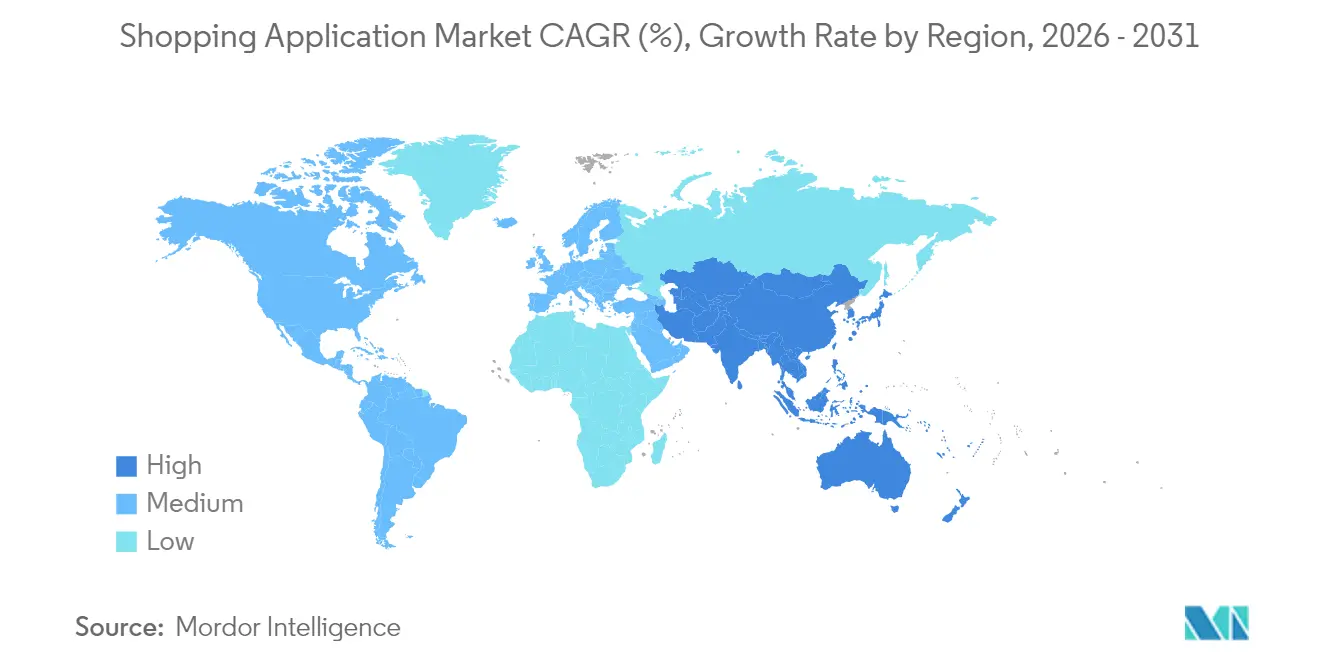

- 地域別では、北米が2025年のショッピングアプリケーション市場規模の37.35%を占め、アジア太平洋地域は2026年から2031年にかけて最も速いCAGR 15.78%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルショッピングアプリケーション市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンの急速な普及 | +2.8% | グローバル、特にアジア太平洋地域とアフリカ | 中期(2〜4年) |

| デジタル決済インフラの拡大 | +3.1% | グローバル、特に北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| 積極的な値引きとロイヤルティプログラム | +2.2% | グローバル、地域によって効果は異なる | 短期(2年以内) |

| サービスとしてのロジスティクスの成熟 | +2.5% | 北米・欧州が中核、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| スーパーアプリにおけるソーシャルコマースプラグインの台頭 | +1.9% | アジア太平洋地域が中核、グローバルへ波及 | 長期(4年以上) |

| 超パーソナライズされたAIショッピングコンシェルジュ | +2.0% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンの急速な普及

インドおよび東南アジア全域での5Gハンドセットの手頃な価格化により、かつては帯域幅の制限によって制約されていた動画リッチなカタログや拡張現実による試着が可能になっています。新たにインターネットに接続した消費者はデスクトップ小売を完全に迂回し、政府がデバイス補助金とフィンテック包摂策を組み合わせる中、片手操作やジェスチャーベースのチェックアウトに設計されたプラットフォームが支持を集めています。ウォレットの普及が連動して拡大し、ショッピングアプリケーション市場の成長を加速させるフィードバックループを形成しています。位置情報対応APIが当日配送を約束する近隣の商業者にユーザーを誘導し、ハイパーローカルな在庫を統合するアプリの定着率を高めています。これらのトレンドは総じてAndroidのリーダーシップを強化する一方、ストア掲載の障壁なしに同じモバイルの波に乗るブラウザベースのプログレッシブウェブアプリのための空間も開いています。

デジタル決済インフラの拡大

即時決済レールと中央銀行デジタル通貨が決済時間を短縮し、アプリが数秒以内に返金を発行して信頼を強化することを可能にしています。組み込まれた後払い決済モジュールが、リボルビングクレジットを敬遠するZ世代の買い物客に高額商品カテゴリーを開放しています。クロスボーダーのブロックチェーン決済が中小ブランドの新たな輸出チャネルを開き、ショッピングアプリケーション市場におけるグローバル競争を激化させています。並行して、統合された保険、マイクロ投資、クレジットラインがアクティブユーザーあたりの収益化手段を増加させています。単一サインオンを通じてこれらのサービスを統合できるプラットフォームは、持続的なエンゲージメント上の優位性を獲得します。

積極的な値引きとロイヤルティプログラム

キャッシュバックエンジン、段階的メンバーシップ、ゲーミフィケーションされたポイント制度が平均注文額を引き続き押し上げています。AI最適化されたバウチャーが生涯価値に基づいてオファーをパーソナライズし、高い転換率を維持しながら補助金の無駄を削減しています。アプリ間の価格比較が増加するにつれ、ロイヤルティの仕組みが堀となり、先行商品発売やストリーミングコンテンツバンドルなどの体験的特典を通じてユーザーを囲い込んでいます。地域差は依然として存在し、クーポンの弾力性は価格に敏感な東南アジアで最も高く、一方で米国の買い物客は迅速な配送に対してより好意的に反応します。しかし、持続的なプロモーション支出は、プライベートブランドの拡大や広告収益によって相殺されない限り、利益率の圧縮リスクをはらんでいます。

サービスとしてのロジスティクスの成熟

標準化されたラストマイルAPIにより、アプリはリアルタイムのコスト対約束計算に基づいて配送業者を自動切り替えし、配送失敗件数を大幅に削減しています。中小企業にとって、サービスとしての倉庫ノードが在庫を都市密集地域の翌日到達圏内に配置し、大企業との速度格差を解消しています。IoTテレメトリーが食料品や電子機器にとって重要な、荷物の温度と衝撃データをエンドカスタマーにリアルタイムで提供しています。米国でのドローンおよび自律走行車の試験運用は、規制が整備された際の大幅なコスト削減を示唆しています。これらの運用上の改善が顧客の期待にフィードバックされ、2日間配送が遅く感じられるようになり、競争の基準を再形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシー規制の強化 | -1.8% | 欧州・北米が中核、世界規模で拡大中 | 中期(2〜4年) |

| 高い顧客獲得コスト | -2.1% | グローバル、成熟市場で最も高い | 短期(2年以内) |

| サイバー詐欺と決済チャージバック | -1.2% | グローバル、地域によって異なる | 短期(2年以内) |

| アプリ内手数料に関するアプリストアポリシーの変動性 | -1.4% | グローバル、iOSおよびGoogle Playエコシステムを中心に | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシー規制の強化

欧州のデジタルサービス法は詳細な同意フローを要求し、希少なエンジニアリングリソースを消費するサーバーサイドの再設計を必要としています。[1]欧州委員会、「デジタルサービス法パッケージ」、EUROPA.EUブラウザのトラッキング防止がリターゲティングコホートを見えなくし、転換ユーザーあたりの広告費を増加させています。コンプライアンスチームを持たない小規模開発者は苦境に立たされ、規制上のオーバーヘッドを吸収できる大規模プラットフォームによる買収が進んでいます。フェデレーテッドアルゴリズムなどのプライバシー保護型学習は前進への道を提供しますが、クラウドコストを引き上げ、モデルの調整を複雑にします。標準が安定するまで、ロードマップの不確実性がパーソナライゼーションへの長期投資の足かせとなっています。

高い顧客獲得コスト

検索およびソーシャルにおけるオークションベースの広告在庫は2024年から2025年にかけてインフレを上回るペースで上昇し、新規ユーザーコホートの貢献利益率を侵食しました。iOSのプライバシー変更が類似ターゲティングを無効化し、インストールあたりのコストを増加させ、ROIシグナルを弱めています。成熟市場での飽和がアプリに高額なインフルエンサーパートナーシップでニッチなオーディエンスを追わせています。これを軽減するため、主要プラットフォームはオウンドメディアチャネルとリファラルゲーミフィケーションに傾倒していますが、それらの戦術は徐々にしかスケールしません。ショッピングアプリケーション市場内で代替的な発見手段が臨界質量に達するまで、高い獲得支出が続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:Androidが規模をリードし、プログレッシブウェブアプリが急成長

Androidは2025年のショッピングアプリケーション市場シェアの63.85%でセグメントをリードし、ハンドセットの手頃な価格と寛容な公開モデルが開発者の採用を促進しました。iOSは収益加重のプレミアムオーディエンスを維持しましたが、ボリュームリーダーシップを譲り、ウェブ・プログレッシブウェブアプリは2031年にかけてCAGR 16.05%ですべてのプラットフォームを上回りました。この急増は、直接ブラウザファネルを所有し、ストア手数料を回避し、即時アップデートを配信したいという商業者の意向を反映しています。ウェブ・プログレッシブウェブアプリに関連するショッピングアプリケーション市場規模は、サービスワーカーキャッシングとプッシュ通知がネイティブな感覚を再現するにつれて拡大する見込みです。並行して、Flutterなどのクロスプラットフォームフレームワークがコードベースの重複を削減し、チームが同期した機能を提供できるようにしています。

プラットフォーム内の競争環境は、ネイティブとウェブコンテナの境界を曖昧にするミニプログラムエコシステムを統合するスーパーアプリによって激化しています。ウェアラブルおよび車内コマースのエンドポイントはまだ採用の初期段階にありますが、スマートホームサーフェス全体にわたるオムニチャネルタッチポイントを予兆しています。ネイティブアプリへの疲労感が一部のユーザーを軽量なプログレッシブウェブアプリのブックマークへと向かわせ、ストレージ需要を低下させています。しかし、拡張現実による試着を含むゲーミングスタイルの体験型ショッピングは、GPU性能が重要な場面でヘビーウェイトのネイティブインストールを引き続き支えています。デバイス性能が向上するにつれ、プラットフォーム論争は生の機能同等性よりもプライバシー管理と発見チャネルに焦点を移すでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:サブスクリプションの勢いがマーケットプレイスの覇権に挑戦

B2Cマーケットプレイスは2025年のショッピングアプリケーション市場規模の54.10%を占め、ネットワーク効果と広範なSKUカタログによって牽引されました。しかし、サブスクリプション・料金制アプリは、顧客が広告なしのブラウジング、先行アクセスの商品発売、コンシェルジュレベルのサポートに対価を支払うことを選択するにつれ、2031年にかけてCAGR 16.12%で成長をリードすると予想されています。直販小売アプリは自社データとブランドストーリーテリングによって利益率を守っていますが、マーケットプレイスと比較してクロスセルの可能性が限られています。C2Cプラットフォームはサーキュラーエコノミーへの意識の高まりから恩恵を受けていますが、販売者確認に関する規制上の曖昧さが立ち上がり速度を抑制しています。

サブスクリプションの復活は、一回限りの販売から予測可能な定期収入への収益依存を移行させ、より豊かなパーソナライゼーション予算とロジスティクス補助を可能にしています。高所得コホートはこれらのモデルに引き寄せられ、最低価格よりも利便性を優先し、ショッピングアプリケーション市場をさらにセグメント化しています。マーケットプレイスの既存プレイヤーはオプションのプライムスタイルの段階制を重ねることで対応し、モデルの境界を曖昧にしています。限定版商品に関する料金制の排他性は希少性の心理を活用し、ロイヤルティループを強化しています。規制圧力の下で取引手数料が圧縮されるにつれ、多様化したモデルミックスが収益性にとって不可欠になります。

エンドユーザー別:中小企業がエンタープライズグレードのコマースを民主化

大企業は2025年のショッピングアプリケーション市場の57.05%を占め、カスタム統合とオムニチャネルオーケストレーションのための潤沢な資金を活用しました。しかし、中小企業はノーコードのSaaSスタックが高度なストアフロントをターンキーで提供するにつれ、最高のCAGR 15.42%を記録しています。マーケットプレイスへのオンボーディングがロジスティクスの障壁を取り除き、マイクロブランドが初日から世界中に出荷できるようにしています。個人販売者はソーシャルコマースプラグインを活用して個人のフォロワーを収益化し、インフルエンサーエコノミーをフルスタックの小売へと再形成しています。

中小企業の影響力の高まりにより、プラットフォームプロバイダーは段階的な価格設定、テンプレート化された分析、AI主導のカタログビルダーを展開することを余儀なくされています。対照的に、エンタープライズバイヤーはERP、CRM、倉庫システムとの広範なAPI統合を求め、ベンダーにSOC 2およびISOコントロールの認証を促しています。その結果生じるソリューションの二極化がアライアンスの動きを促進し、SaaSベンダーはシステムインテグレーターと提携してフォーチュン500の予算を獲得しようとする一方、マイクロ商業者向けアプリは直感的なUXと透明な手数料に依存しています。中小企業の浸透が深まるにつれ、競争上の差別化は生の機能の幅よりもコミュニティサポートとマーケットプレイスの発見性へとシフトしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デプロイメントモデル別:ハイブリッドアーキテクチャがデータ主権とスケールのバランスを実現

クラウドベースのデプロイメントは2025年に68.90%のシェアを獲得し、弾力的なコンピューティングとグローバルCDNが市場投入時間を短縮しました。しかし、ハイブリッド構成はオンプレミスのデータ保護とクラウドのバースト容量を組み合わせることで、2031年にかけてCAGR 15.28%という最速の成長率を記録しています。ヘルスケアや金融などの規制された業種は、データ主権の義務に準拠するために国内ストレージを必要とし、クラウドとプライベートクラスター間をシームレスに移行できるコンテナ化されたマイクロサービスへの関心を高めています。オンプレミスのフットプリントは、レイテンシに敏感なワークフローやレガシーに縛られたワークフローのために存続していますが、設備投資の負担がグリーンフィールド採用を妨げています。

プラットフォームプロバイダーは、Kubernetesをどこでもサポートし、中央ポリシープレーン、エッジキャッシングを備えたリファレンスアーキテクチャで対応しています。例えば、Microsoftのマルチクラウド管理スイートは、ハイブリッド環境全体で一貫したガバナンスを提供しています。 [2]Microsoft、「ハイブリッドおよびマルチクラウド環境の統合管理」、NEWS.MICROSOFT.COMショッピングアプリケーション市場は、特に地政学的緊張がデータ居住ルールを脅かす中、ベンダーロックインを防ぐデプロイメント非依存のコードベースをますます重視しています。柔軟なライセンスモデル、従量課金メーター、マーケットプレイスSKUがハイブリッドの採用をさらに促進しています。

地域分析

アジア太平洋地域は一方で、モバイルオンリーの消費者と支援的なデジタル経済政策に牽引され、CAGR 15.78%で加速する見込みです。アジア太平洋地域は2025年のショッピングアプリケーション市場規模の5億9,000万米ドルを占め、発見、決済、ロジスティクスを単一インターフェースに統合するスーパーアプリエコシステムによって牽引されました。インド、インドネシア、ベトナムがスマートフォンの手頃な価格と政府支援のデジタルアイデンティティフレームワークの整合により成長をリードしています。中国の第一線都市ではモバイルウォレットの普及率が80%を超え、商業者が即座に資金を決済して在庫サイクルに再投資できるようにしています。中国から東南アジアへのクロスボーダーライブストリーム販売が地域統合を深め、クリエイター主導のコマースを高めています。

北米は2025年のショッピングアプリケーション市場の37.35%の市場シェアを維持し、高い可処分所得と成熟したフルフィルメントネットワークによって牽引されました。北米の2025年の価値は6億米ドルを超え、当日フルフィルメントへの期待とほぼ普遍的な後払い決済の利用可能性によって支えられました。小売業者はショールームの関連性を取り戻すために拡張現実・仮想現実体験を統合しており、競争の激しいショッピングアプリケーション市場における主要な差別化要因となっています。大規模プラットフォームに対する規制上の精査がプログレッシブウェブアプリ、オープンバンキング、分散型IDスタンダードの実験を促進しています。カナダの商業者はUSMCAの規定を活用してクロスボーダーカタログのリーチを拡大し、メキシコの即時決済システムはマイクロ商業者向けのパイロットレールを開始しています。

欧州は2025年に3億米ドルを記録し、単一市場のロジスティクス回廊と堅固な返金法に対する消費者の信頼を背景に前進しました。しかし、クッキーの廃止がユーザー獲得コストを増加させ、ロイヤルティプログラムとファーストパーティデータ戦略への投資を促しています。エネルギー価格の上昇が効率的なラストマイルネットワークとカーボンニュートラルな配送の約束への需要を高めています。南欧はスマートフォンのアップグレードがモバイルオンリーショッピングの急増を引き起こし、より広いショッピングアプリケーション市場に新規ユーザーを追加することで、ブロック平均を上回るペースで成長しています。

競争環境

市場は中程度に分散しており、Amazon、Alibaba、WalmartがグローバルGMVを牽引し、Flipkart、MercadoLibre、Zalandoなどの地域チャンピオンがローカルな堀を守っています。機械学習への投資が戦略的アジェンダのトップに位置し、Shopifyがフルフィルメントのタイムラインを短縮するためにDeliverを21億米ドルで買収したことがその例として挙げられます。[3]Shopify、「Shopify 2024年第3四半期決算発表」、SHOPIFY.COMプラットフォームはビジュアル検索、会話型エージェント、自律配送スタックの特許取得を競っており、米国特許商標庁におけるコマース関連の出願増加がそれを示しています。[4]米国特許商標庁、「特許活動レポート」、USPTO.GOV

戦略的な動きは垂直統合に集中しており、Amazonはフェニックス郊外へのドローン配送を拡大し、概念実証を運用レーン密度に転換しています。Alibabaのクラウド分社化はインフラの収益化を解放しながら独占禁止法の圧力を緩和しています。MetaはソーシャルグラフにAIショッピングツールを重ね、InstagramとFacebook内の発見ループを強化しています。

競争上の差別化はフルフィルメントSLA、データリッチなパーソナライゼーション、エコシステムの幅に依存しています。ロイヤルティメンバーシップと限定商品発売が切り替えコストを高め、オープンAPIがサードパーティの拡張を促進しています。地域の規制が断片化を拡大させており、欧州のプライバシー規制はコンプライアンス規模を持つ既存プレイヤーに有利に働く一方、東南アジアの緩やかな規制体制は多数のニッチ参入者を生み出しています。全体として、上位5社の合算シェアは2024年に約45%であり、競争可能でありながら統合が進む市場を示しています。

ショッピングアプリケーション業界リーダー

Amazon.com, Inc.

Alibaba Group Holding Limited

eBay Inc.

Walmart Inc.

JD.com, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Amazonは、AIを活用したショッピングアシスタント「Rufus」をすべてのEchoデバイスに音声コマース機能を含む形で拡張すると発表し、顧客が自然言語の会話を通じて購入できるようにしました。この開発は会話型コマースにおける重要な進歩を示し、Amazonが音声起動ショッピング取引のより大きなシェアを獲得する位置づけを強化しています。

- 2025年9月:Shopifyは新しい「Shop Pay分割払い」サービスをグローバルに開始し、サードパーティの統合を必要とせずに商業者がアプリケーション内で直接柔軟な支払いオプションを提供できるようにしました。このサービスは確立された後払い決済プロバイダーと直接競合しながら、取引データをShopifyのエコシステム内に保持します。

- 2025年8月:Alibabaは、高度なAIレコメンデーションエンジンを搭載した統合ショッピング体験へのタオバオとTmallプラットフォームの統合を完了しました。この統合によりクロスプラットフォームの在庫最適化が可能になり、商業者に簡素化された管理ツールを提供しながら、消費者により一貫したショッピング体験を提供しています。

- 2025年7月:Walmartは自律配送スタートアップCruiseの小売部門を12億米ドルで買収し、ラストマイル配送自動化への投資を加速しました。この買収により、Walmartは小売配送アプリケーション向けに特別に設計された独自の自律走行車技術にアクセスできるようになります。

- 2025年6月:Metaは

Instagram Shopping Pro

を導入しました。これはInstagramとFacebookを通じて販売する企業向けに高度な分析とAI主導の在庫管理ツールを提供するサブスクリプションベースのサービスです。このサービスは、ソーシャルメディアプラットフォーム内でプロフェッショナルなeコマース機能を求める中小企業をターゲットにしています。 - 2025年5月:JD.comは東南アジア全域で「スマートロジスティクスネットワーク3.0」を開始しました。AI最適化されたルーティングと予測的な在庫配置を特徴とし、配送時間を最大40%短縮します。このネットワーク拡張により、JD.comの地域eコマースプラットフォームに対する競争上の地位が強化されます。

グローバルショッピングアプリケーション市場レポートの範囲

| iOS |

| Android |

| ウェブ・プログレッシブウェブアプリ |

| その他 |

| B2Cマーケットプレイス |

| 直販小売アプリ |

| C2Cプラットフォーム |

| サブスクリプション・料金制アプリ |

| 大企業 |

| 中小企業 |

| 個人販売者 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| プラットフォーム別 | iOS | |

| Android | ||

| ウェブ・プログレッシブウェブアプリ | ||

| その他 | ||

| ビジネスモデル別 | B2Cマーケットプレイス | |

| 直販小売アプリ | ||

| C2Cプラットフォーム | ||

| サブスクリプション・料金制アプリ | ||

| エンドユーザー別 | 大企業 | |

| 中小企業 | ||

| 個人販売者 | ||

| デプロイメントモデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までのショッピングアプリケーション市場の予測値は?

市場は2031年までに35億4,000万米ドルに達し、2026年から2031年にかけてCAGR 14.04%を反映する見込みです。

現在、ユニットボリュームをリードしているプラットフォームはどれですか?

Androidは2025年に63.85%のシェアでリードしており、その広範なグローバルハンドセットベースによるものです。

サブスクリプションベースのショッピングアプリがマーケットプレイスよりも速く成長しているのはなぜですか?

ユーザーは広告なしのインターフェース、限定商品発売、プレミアムサポートに対価を支払う意欲があり、サブスクリプションアプリを2031年にかけてCAGR 16.12%に押し上げています。

最も速く成長すると予想される地域はどこですか?

アジア太平洋地域はモバイルファーストの消費とデジタルコマースを支援する政策により、CAGR 15.78%で拡大する見込みです。

ハイブリッドデプロイメントモデルは企業にどのような恩恵をもたらしていますか?

ハイブリッドアーキテクチャにより、企業はコンプライアンスのために機密データをオンプレミスに保持しながら、ピーク時のトラフィック処理にクラウドのスケーラビリティを活用できます。

ラストマイルコストを削減している新興技術は何ですか?

自律ドローン配送の試験運用がフルフィルメント費用の削減と配送時間の短縮において有望な結果を示しています。

最終更新日: