マレーシアデジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

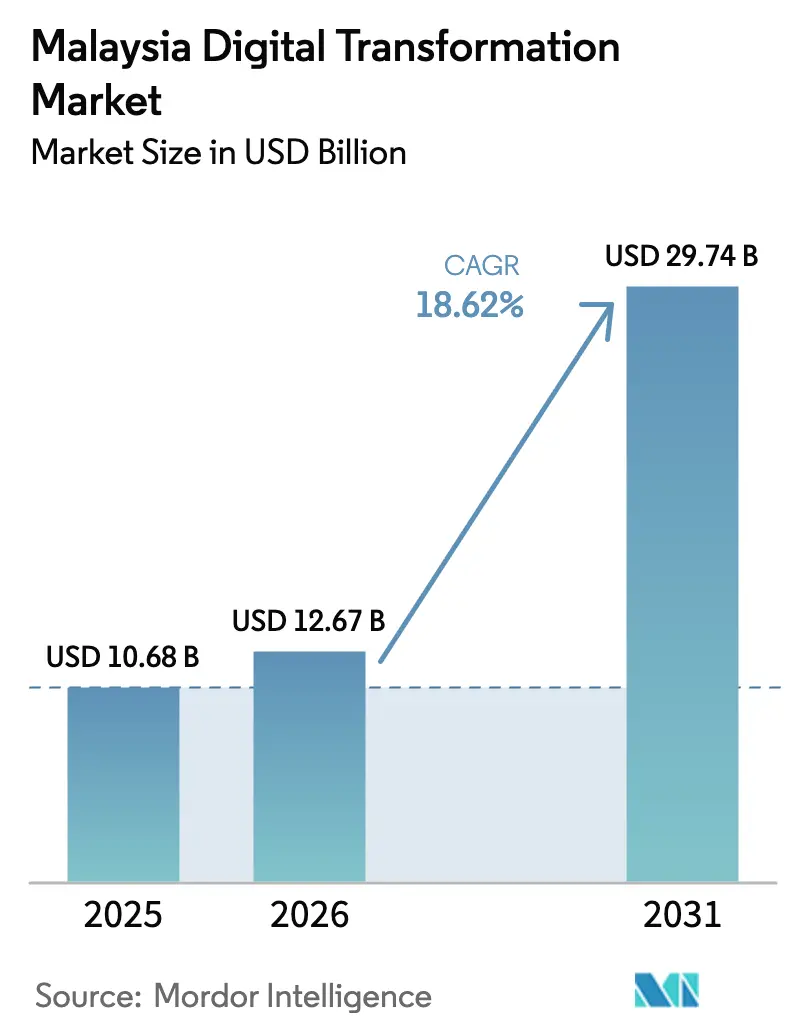

| 基準年の市場規模 (2025) | 10.68 十億米ドル |

| 市場規模 (2026) | 12.67 十億米ドル |

| 市場規模 (2031) | 29.74 十億米ドル |

| 成長率 (2026 - 2031) | 18.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシアデジタルトランスフォーメーション市場分析

マレーシアデジタルトランスフォーメーション市場規模は2025年に106億8,000万USDと評価され、2026年の126億7,000万USDから2031年には297億4,000万USDに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は18.62%となっています。この持続的な成長軌道は、2025年までにGDPの25.5%貢献を目標とするデジタルファースト経済に向けた政府の青写真を反映しており、すでに50億USDを超えるAWS、Microsoft、Googleによるハイパースケール投資に支えられています。[1]マレーシアデジタルエコノミー公社、「デジタル投資統計2024」、mdec.my 現在人口の82.4%をカバーする急速な5G普及により、クラウドおよびエッジワークロードのレイテンシが低減される一方、マレーシアデジタルプログラムの下でのSME向け助成金が企業グレードソフトウェアの大規模普及を促進しています。現在の支出の大部分は大企業が占めていますが、中小企業向けの積極的なデジタルインセンティブにより、過去のいかなる技術サイクルよりも速いペースでアドレス可能な基盤が拡大しています。グローバルなハイパースケーラーがインフラ層を掌握しているため、競争の激しさは中程度にとどまっており、データ主権とシャリア準拠要件を理解する国内インテグレーターに実装とローカライゼーションの余地が残されています。

主要レポートのポイント

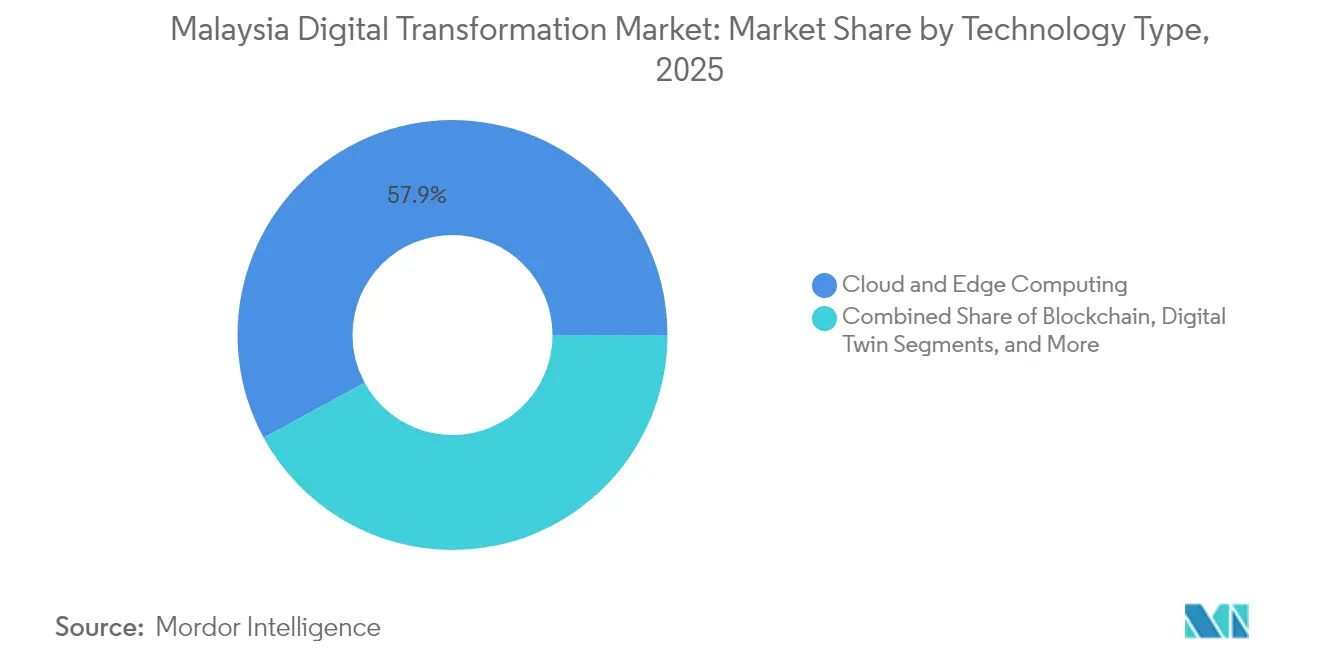

- 技術タイプ別では、クラウドおよびエッジコンピューティングが2025年のマレーシアデジタルトランスフォーメーション市場シェアの57.93%をリードし、生成AIプラットフォームは2031年にかけて19.12%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドソリューションが2025年のマレーシアデジタルトランスフォーメーション市場規模の70.02%を占め、政府のクラウドファースト政策を背景に19.74%のCAGRで前進しています。

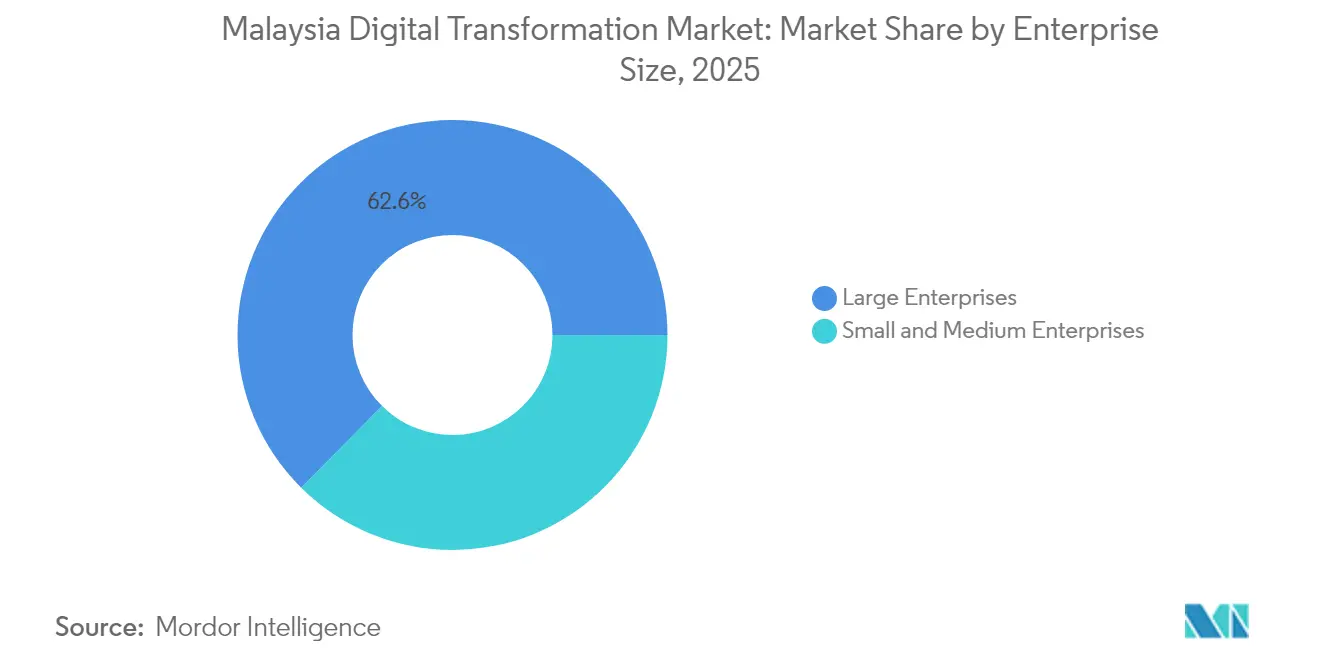

- 企業規模別では、大企業が2025年のマレーシアデジタルトランスフォーメーション市場において62.58%の収益シェアを保持しており、中小企業はデジタル支出の最大80%を助成する補助金に支えられ、2031年にかけて19.56%のCAGRで最速の成長を記録しています。

- エンドユーザー産業別では、製造業が2025年のマレーシアデジタルトランスフォーメーション市場シェアの27.61%を占め、遠隔医療が全国規模で拡大するにつれ、ヘルスケアが2031年にかけて最高の18.95%のCAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシアデジタルトランスフォーメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2025年までにGDPの25.5%を目標とする政府デジタルエコノミー青写真 | +4.2% | クラン・バレーとジョホールに集中した全国規模 | 中期(2〜4年) |

| ハイパースケールクラウドおよびデータセンターへの外国直接投資急増(AWS、Microsoft、Google) | +3.8% | スランゴールとサイバージャヤを主要拠点とした全国規模 | 長期(4年以上) |

| 5G/モバイルブロードバンドの拡大によるユビキタス接続の推進 | +3.1% | 都市部優先展開戦略による全国規模 | 短期(2年以内) |

| 「マレーシアデジタル」イニシアチブの下でのSMEデジタル支援助成金 | +2.9% | 農村部および半都市部に焦点を当てた全国規模 | 中期(2〜4年) |

| ジョホール・シンガポール経済特区による越境デジタル貿易フローの促進 | +1.7% | ジョホールおよび越境回廊に集中した地域規模 | 長期(4年以上) |

| イスラム系フィンテックコンプライアンスプラットフォームによるBFSIデジタル化の加速 | +1.4% | グローバルなイスラム金融市場への影響を伴う全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府デジタルエコノミー青写真が体系的変革を推進

マレーシアの1,636億リンギットのデジタル青写真は、縦割りのイニシアチブから経済全体のデジタル統合へのシフトを示しており、単一のフレームワークの下で政策、資金調達、規制監督を整合させています。明確な目標は、企業が技術ロードマップを測定可能な国家マイルストーンにマッピングできるため、企業の採用を加速させます。2024年に5億リンギットで設立された国家AI局は、省庁横断プロジェクトを同期させ、マレー語言語モデルを優先することで、公共部門の契約において国内プロバイダーを確固たる地位に置いています。[2]国家AI局、「AIマレーシアフレームワーク」、ai.gov.my すでに150の機関で稼働しているMyDigital IDは、統一されたアイデンティティ基盤が重複を削減し、民間部門のオンボーディングにプラットフォーム効果をもたらす方法を示しています。一方、データ主権条項は国内ホスト型クラウドを優遇し、ハイパースケーラーがハードウェアを支配する中でも、国内インテグレーターに構造的な優位性を与えています。

ハイパースケールインフラ投資が市場ダイナミクスを再形成

GoogleのUSD 20億のリージョン、MicrosoftのUSD 10億のAzure拡張、ByteDanceのジョホールにおけるUSD 22億のデータセンターは、シンガポール経由と比較してコンピューティングレイテンシを最大50ミリ秒低減し、デジタルツインシミュレーションやストリーミング分析などの時間的制約のあるワークロードを可能にします。波及効果は、スタッフィング、移行、コンプライアンスサービスを提供する地元のマネージドサービスプロバイダーにも及びます。スランゴールとサイバージャヤへの施設集中は、多国籍企業の共有サービスセンターを引き付ける「テクノロジーコリドー」を形成しています。ジョホール・シンガポール経済特区の下で交渉された優遇データフロー協定は、マレーシアのキャッチメントをASEAN全域にさらに拡大し、マレーシアのデジタルトランスフォーメーション市場を地域の処理ハブとして位置づけています。

5Gのユビキタス化が企業向けIoTとエッジコンピューティングを加速

Digital Nasional Berhadによる卸売5Gは現在マレーシア人の82.4%をカバーし、U Mobileを通じた第2ネットワークオプションを導入することで、2023年比で企業の帯域幅コストを30%削減しています。Protonなどのメーカーは、予知保全システムにリアルタイム分析を供給する5G対応デジタルツインにより25%の効率向上を報告しています。[3]Proton Holdings、「スマートファクトリーイニシアチブ」、proton.com サイバージャヤの自動運転車ゾーンは1ミリ秒のエッジ処理を実証し、JENDELAプログラムの下での農村部接続は作物収量予測を倍増させる精密農業パイロットを支援しています。多様なユースケースがデバイス、プラットフォーム、サービス全体の収益プールを加速させ、ネットワークアップグレードの好循環を強化しています。

SMEデジタル助成金が大衆市場での普及を創出

DigitalSMEマッチング助成金は、収益5,000万リンギット未満の企業に対し、クラウドERP、CRM、Eコマース展開の適格コストの最大80%を払い戻し、近代化への歴史的な資本障壁を取り除いています。2024年中に50,000社以上のSMEがデジタルツールを導入し、インテグレーターとSaaSベンダーにとってのロングテール顧客基盤を形成しました。助成金の条件はポイントソリューションよりも統合スイートを優遇し、購買者を包括的なデジタルエコシステムへと誘導しています。SMEはローカライズされたサポートとマレー語インターフェースを重視するため、国内プロバイダーが大きなシェアを獲得しています。普及が広がるにつれてネットワーク効果が生まれ、例えば電子請求書ツールが銀行や税務当局と自動的に連携し、全体的な生産性向上効果を倍増させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティ人材不足と賃金インフレ | -2.8% | クラン・バレーとサイバージャヤのテクノロジーコリドーで深刻な不足が見られる全国規模 | 短期(2年以内) |

| 個人データ保護法(PDPA)および越境フローに関するデータプライバシーコンプライアンスの課題 | -1.9% | ジョホール・シンガポール経済特区および多国籍企業の業務に越境的影響を及ぼす全国規模 | 中期(2〜4年) |

| データセンター向けの高い電力料金と電力容量の制限 | -1.2% | スランゴールとジョホールのハイパースケール施設に特に影響を与える全国規模 | 長期(4年以上) |

| 地域言語自然言語処理向けのマレー語AI学習データセットの不足 | -0.8% | 地域言語アプリケーションにおける政府およびSMEのAI採用に影響を与える全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ人材不足が企業の採用を制約

2024年には約15,000件のサイバーセキュリティ職が未充足のまま残り、賃金を25%押し上げ、SMEにクラウド移行の延期や高まるリスクエクスポージャーでの運営を余儀なくさせています。政府の奨学金プログラムが新卒者をエントリーレベルのセキュリティオペレーションセンターに送り込んでいますが、高度なクラウドセキュリティアーキテクチャスキルには依然として熟練した専門家が必要です。多国籍企業はシンガポールとインドの人材プールを通じて不足を補い、プロジェクト予算を膨らませ、稼働開始タイムラインを長期化させています。急速な技術展開と遅い人的資本開発のミスマッチは、特にBFSIやヘルスケアなどのコンプライアンス重視セクターにおける近期の収益実現に対する抵抗力を生み出しています。

データプライバシーコンプライアンスが越境摩擦を生み出す

個人データ保護法改正に関する曖昧さにより、企業はグローバル分散型アーキテクチャと比較してインフラ支出を15〜20%超過投資し、国内データセンターへの過剰投資を余儀なくされています。[4]個人データ保護局、「PDPA実施ガイド」、pdp.gov.my 金融・ヘルスケア企業は、マレーシア市民向けと外国人クライアント向けの二重システムを維持しなければならないことが多く、統合の複雑さを高めています。ジョホール・シンガポール経済特区のデジタル貿易フレームワークは最終的に基準を調和させるはずですが、当面の不確実性が大規模な複数年にわたる変革案件を先送りにしています。PDPAへの準拠と並行してシャリア準拠を認証できるベンダーは、越境イスラム系フィンテックプロジェクトの獲得において競争上の優位性を持っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:クラウドインフラが支配する中でAIプラットフォームが急成長

クラウドおよびエッジコンピューティングは、政府のクラウドファースト義務が50億USDのハイパースケール容量追加と整合したことにより、2025年のマレーシアデジタルトランスフォーメーション市場収益の57.93%を生み出しました。生成AIプラットフォームは、マレー語言語モデルを優先する国家AI局の補助金により、まだ初期段階ながら19.12%のCAGRで拡大しています。高度な分析、IoT、拡張現実アプリケーションがクラウドワークロードを深化させる一方、産業用ロボティクスとデジタルツインが製造現場の効率を向上させています。ガートナー型の需要曲線は、後期サイクル技術であるブロックチェーンと積層造形が、それぞれイスラム金融の記録管理と航空宇宙プロトタイピングに足場を見つけていることを示しています。

マレーシアデジタルトランスフォーメーション市場は、AIアクセラレーションとサイバーセキュリティ強化をバンドルするベンダーから恩恵を受け、リスク回避的な購買者の価値実現までの時間を改善しています。Protonの協働ロボットによる40%のスループット向上は、AI、エッジ、ロボティクスがどのように収束するかを示しています。ヘルスケアプロバイダーは放射線科のバックログを縮小するAI支援診断を展開し、専門的な医療言語モデルへの需要を確認しています。国内ソフトウェア企業は、データローカライゼーションスイッチを組み込むことで公共部門の入札を確保しており、これはグローバルベンダーの価格競争に対する規制上の優位性となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性がハイブリッド採用を加速

クラウドは2025年のマレーシアデジタルトランスフォーメーション市場規模の70.02%を占め、透明な総所有コストの利点とPDPA規則を満たす認定データセンターリージョンに支えられ、2031年にかけて19.74%のCAGRで推移しています。ハイブリッドアーキテクチャは、データ主権または低レイテンシのエッジ処理が重要な場合、特にイスラム銀行や公益事業において、増分ワークロードを取り込んでいます。オンプレミス環境はレイテンシ重視のSCADAシステムに残存していますが、セキュアなゲートウェイを介してクラウド分析エンジンに接続することが増えており、二項対立ではなく連続体を形成しています。

マレーシアデジタルトランスフォーメーション市場では、ハイブリッドスタックを包括するマネージドセキュリティサービスへの需要が高まり、人材のボトルネックを緩和しています。Telekom Malaysiaの最近のクラウドサービス買収により2,000社の企業クライアントが追加され、ネットワーク事業者とマネージドサービスポートフォリオの間のシナジーが実証されています。ハイパースケーラーがマレーシア国内でソブリンクラウドオプションを展開するにつれ、2028年以降はハイブリッドシェアが縮小する可能性がありますが、近期の成長は規制上の慎重さとスケーラビリティの要請のバランスを取る組織によって牽引されています。

企業規模別:SMEの加速が大企業の優位性に挑戦

大企業は2025年の支出の62.58%を占めていますが、SMEは19.56%のCAGRという最高値を記録しており、クラウドと助成金による採用の平準化効果を示しています。多国籍メーカーはデジタルツイン、AI分析、ロボティクスといった成熟したスタックを展開する一方、SMEは通常SaaS ERPとEコマースから始めます。マレーシアデジタルトランスフォーメーション市場は、SMEの迅速なオンボーディングに向けた垂直統合型のプラグアンドプレイバンドルを提供するエコシステムプレーヤーを引き付けています。

プログラム的な助成金は人工的な需要ピークを生み出しますが、持続的な変革は定期的なサブスクリプション経済と実証されたROIに依存することになります。SMEは現地サポートとローカライズされたインターフェースのために国内ベンダーを好み、中小インテグレーターに安定した収益ストリームをもたらしています。一方、大企業は独自モデルのトレーニングのためのGPU可用性向上を求めてマルチクラウド契約を再交渉しており、汎用的なクラウドリフトアンドシフトから差別化されたAI能力へのシフトを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業のリーダーシップとヘルスケアのイノベーション

製造業は2025年収益の27.61%をもたらし、ロボティクス、IoT、高度な分析を活用した定着したインダストリー4.0ロードマップを反映しています。ヘルスケアは、保健省が承認した遠隔医療の償還フレームワークとAI対応診断に支えられ、18.95%のCAGRで成長すると予測されています。マレーシアデジタルトランスフォーメーション産業は、工場でのブラウンフィールド近代化とクリニック・病院でのグリーンフィールドデジタルヘルスプラットフォームのバランスを取っています。

イスラム銀行のデジタル化は、シャリア準拠に調整されたブロックチェーン由来のスマートコントラクトのBFSI採用を加速させています。石油・ガス・公益事業は予知保全のためのデジタルツインモデルを展開しており、Petronasのグリッド最適化パイロットで15%のエネルギー効率向上が検証されています。小売・EコマースはオムニチャネルのパーソナライゼーションAIに投資し、政府のスマートシティプログラムは民間イノベーションのための既製プラットフォームとなる都市データレイヤーを標準化しています。

地理的分析

クラン・バレーはマレーシアデジタルトランスフォーメーション市場の約59.20%を占めており、スランゴールのハイパースケールゾーンがプトラジャヤの政府調達センター近くに集積しているためです。自動運転車レーンと5Gストリートファニチャーを備えたサイバージャヤのスマートシティサンドボックスは、商業的な概念実証を迅速化する国家デモンストレーションサイトとして機能しています。シンガポールに隣接するジョホールは、経済特区インセンティブと相まって、地域のデータ処理ワークロードを新設データセンターに誘導し、企業がシンガポール金融市場へのミリ秒単位の近接性を維持しながらコスト差を裁定できるようにしています。

ペナンは電子機器産業の遺産を活用した北部ハブとして台頭しており、ここでは受託製造業者が既存ラインにIoTセンサーを重ね、データをスランゴールのクラウドに集約された分析システムに送り込み、グローバルなサプライチェーンの同期を実現しています。歴史的に十分なサービスを受けていなかったサバ州とサラワク州は、JENDELAの下での州支援5G展開から恩恵を受け、精密農業パイロットと遠隔診断を可能にし、マレーシアデジタルトランスフォーメーション市場のフットプリントを都市中心部を超えて拡大しています。

州レベルの政策の多様性が需要を多様化させています。スランゴールはクラウド設備投資に対する税額控除を延長し、ジョホールは越境商取引に関連するAI学習データセットを補助し、ペナンは職業訓練校のロボティクスラボを共同資金援助しています。この多極的な地理的分布は単一都市への集中リスクを軽減し、マレーシアをより広いASEAN地域のための強靭なデジタルゲートウェイとして位置づけています。

競争環境

マレーシアデジタルトランスフォーメーション市場は中程度の集中度にあり、ハイパースケーラーがIaaSおよびPaaS層を支配していますが、国内インテグレーターはラストマイルのカスタマイズに不可欠な存在であり続けています。Microsoft、AWS、Googleは、規制当局が共同市場参入モデルを好む傾向を反映し、FusionexやGHL Systemsなどの地元企業と直接競合するのではなく、定期的にパートナーシップを結んでいます。Telekom MalaysiaによるNetByteの買収は、接続性、ホスティング、マネージドセキュリティを一つの屋根の下に統合し、企業クラウドにおける通信事業者の勢いを強調しています。

戦略的な動きは、孤立した製品ローンチよりもエコシステム構築に向かっています。MicrosoftのUSD 5億の拡張は、地元大学でのAI研究講座をバンドルし、その後のAzure採用に恩恵をもたらす人材パイプラインを育成しています。Google Cloudの第2可用性ゾーンは、残存するPDPAの懸念を取り除くコンプライアンス認証に焦点を当て、BFSIにおけるアドレス可能な基盤を拡大しています。地元の有力企業は専門知識で差別化しており、Silverlake AxisはイスラムコアバンキングでFusionexはマレー語AIで、GHL Systemsは電子決済で差別化しています。

インテグレーターがサイバーセキュリティの賃金上昇を吸収するための規模を求めるにつれ、M&Aと合弁事業が激化する見込みです。戦略的セクターにおける所有権上限を考慮し、外国ベンダーは株式参加または長期契約を通じてローカライゼーションを継続するでしょう。予測期間にわたって、競争上の優位性は、AI、サイバーセキュリティ、コンプライアンスを単一のサービスレベル合意で対応するバンドル型オファリングに依存し、リスク回避的な購買者の調達サイクルを短縮することになります。

マレーシアデジタルトランスフォーメーション産業リーダー

Microsoft Corporation

Google LLC

Telefonaktiebolaget LM Ericsson

International Business Machines Corporation

NTT DATA Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:MicrosoftはMDECと共同開発したソブリンクラウド青写真を発表し、公共部門ワークロード向けのゼロ知識暗号化オプションを含むPDPAローカライゼーション条項にAzureリージョンを整合させました。

- 2024年11月:Google CloudはPetronasと提携し、製油所業務で10%のコスト削減を目標に、下流サプライチェーンを最適化する生成AIモデルのパイロットを実施しました。

- 2024年9月:ByteDanceはジョホールにおけるUSD 22億のデータセンターを確認し、マレーシアのTikTokの東南アジアコンテンツハブとしての地位を確固たるものにしました。

- 2024年8月:Microsoftはマレーシアリージョンの容量を追加USD 5億で倍増させ、企業向けAIワークロード専用のGPUを追加しました。

マレーシアデジタルトランスフォーメーション市場レポートの範囲

デジタルトランスフォーメーションは、人工知能と機械学習、産業用途向け拡張現実(XR)、IoTなどのデジタル技術を活用して、新しいビジネスプロセスを創出または既存のプロセスを変革し、組織文化を再形成し、顧客体験を向上させます。

マレーシアデジタルトランスフォーメーション市場は、タイプ別(分析・人工知能・機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形/3Dプリンティング、サイバーセキュリティ、クラウドおよびエッジコンピューティング、その他〔デジタルツイン、モビリティ、接続性〕)、エンドユーザー産業別(製造業、石油・ガス・公益事業、小売・Eコマース、輸送・物流、ヘルスケア、BFSI、テレコムおよびIT、政府・公共部門、その他)にセグメント化されており、市場規模と予測は上記すべてのセグメントについて金額(USD)ベースで提供されています。

| 分析・人工知能・機械学習 |

| 拡張現実(XR) |

| モノのインターネット(IoT) |

| 産業用ロボティクス |

| ブロックチェーン |

| 積層造形/3Dプリンティング |

| サイバーセキュリティ |

| クラウドおよびエッジコンピューティング |

| デジタルツイン |

| モビリティと接続性 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 製造業 |

| 石油・ガス・公益事業 |

| 小売・Eコマース |

| 輸送・物流 |

| ヘルスケア |

| 銀行・金融サービス・保険(BFSI) |

| テレコムおよび情報技術 |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 技術タイプ別 | 分析・人工知能・機械学習 |

| 拡張現実(XR) | |

| モノのインターネット(IoT) | |

| 産業用ロボティクス | |

| ブロックチェーン | |

| 積層造形/3Dプリンティング | |

| サイバーセキュリティ | |

| クラウドおよびエッジコンピューティング | |

| デジタルツイン | |

| モビリティと接続性 | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 企業規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー産業別 | 製造業 |

| 石油・ガス・公益事業 | |

| 小売・Eコマース | |

| 輸送・物流 | |

| ヘルスケア | |

| 銀行・金融サービス・保険(BFSI) | |

| テレコムおよび情報技術 | |

| 政府・公共部門 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

マレーシアデジタルトランスフォーメーション市場の2026年の価値は?

市場は2026年に126億7,000万USDと評価されており、2031年までに297億4,000万USDに達すると予測されています。

生成AIプラットフォームへの支出はどのくらいの速さで成長しますか?

生成AIプラットフォームは、全技術セグメントの中で最速となる19.12%のCAGRで2031年にかけて拡大すると予測されています。

最大のシェアを持つ展開モデルはどれですか?

クラウド展開は2025年に70.02%の収益シェアをリードし、組織がオンプレミス環境から移行するにつれて19.74%のCAGRで成長しています。

SMEがデジタル採用を加速させている理由は何ですか?

SMEの加速は、デジタルコストの最大80%を払い戻す政府助成金に起因しており、企業グレードのツールを財務的に実現可能にしています。

最も速く成長すると予測されているエンドユーザー産業はどれですか?

ヘルスケアは遠隔医療とAI対応診断の義務化に牽引され、2031年にかけて18.95%のCAGRで拡大すると予測されています。

最終更新日: