小売業界におけるデジタルトランスフォーメーション市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

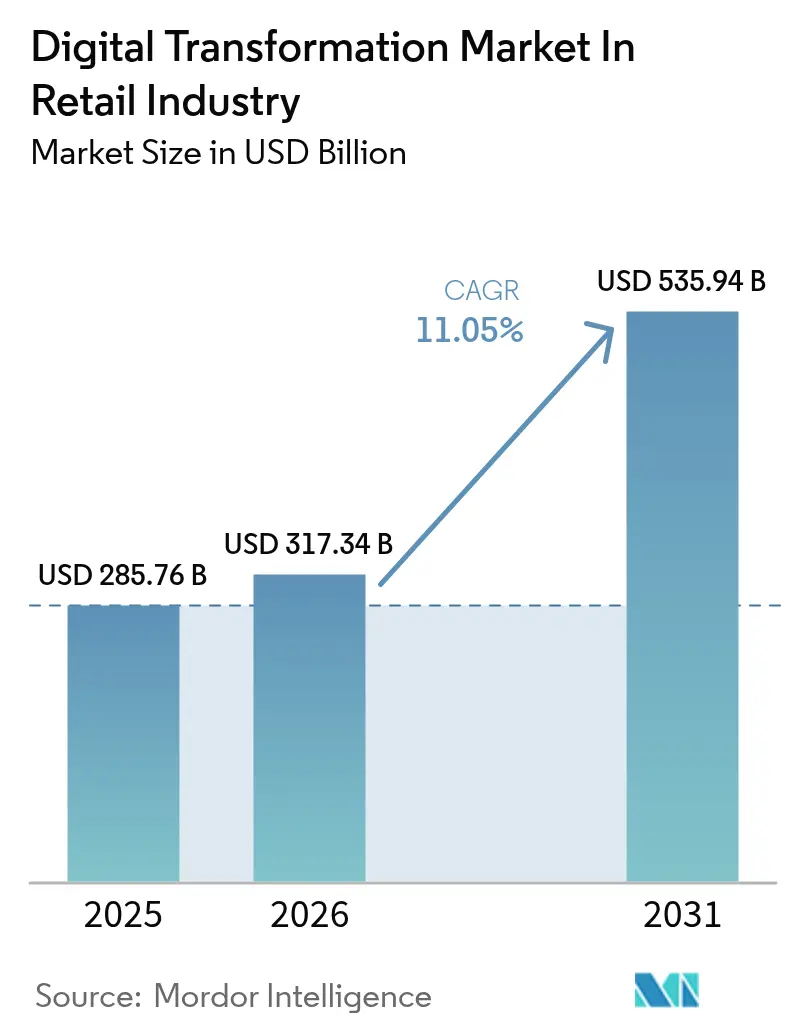

| 市場規模 (2026) | 317.34 十億米ドル |

| 市場規模 (2031) | 535.94 十億米ドル |

| 成長率 (2026 - 2031) | 11.05% CAGR |

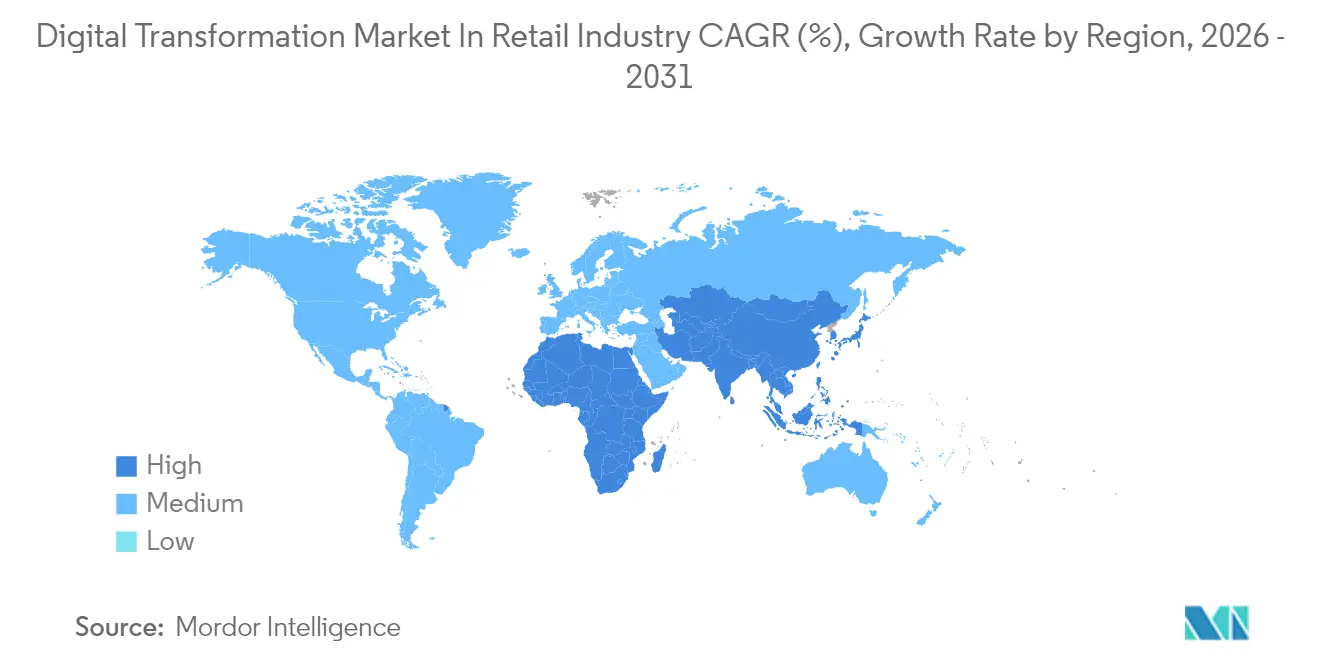

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売業界におけるデジタルトランスフォーメーション市場分析

小売業におけるデジタルトランスフォーメーション市場規模は、2025年の2,857億6,000万米ドルから2026年には3,173億4,000万米ドルへと成長し、2026年〜2031年の期間において11.05%のCAGRで2031年までに5,359億4,000万米ドルに達すると予測されています。取引中心型モデルから体験駆動型モデルへの移行により、データリッチでエッジ対応の体験が競争優位性の主要な源泉として位置づけられています。クラウドプラットフォームはほとんどのモダナイゼーションプログラムの基盤となっていますが、小売業者はマーチャンダイジングと顧客エンゲージメントにおけるレイテンシを排除するためにリアルタイム分析に注力しています。[1]サンダー・ピチャイ、「Google Cloud Next 小売基調講演 2025」、Google.com 労働スケジューリング、在庫予測、コンテキスト検索における生成AI(GenAI)のパイロット導入は生産性を大幅に向上させ、リテールメディアネットワークは高マージンの収益源を追加しています。ロボティクス、IoTセンサー、コンピュータービジョンの成熟に伴い、小売業者は運営コストを削減し新たなサービス設計を解放しています。これにより、デジタルトランスフォーメーション市場は任意の効率化施策から、市場の競争力を維持するための必須のモダナイゼーション経路へと移行しつつあります。

主要レポートの要点

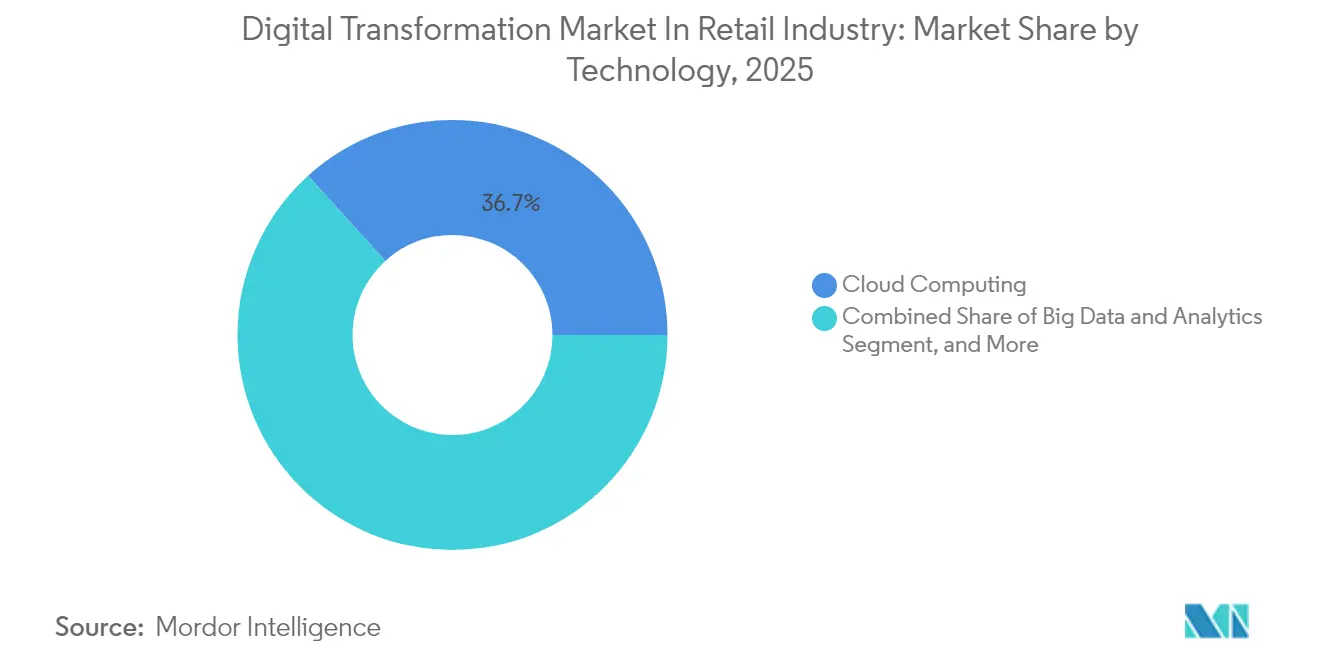

- テクノロジー別では、クラウドコンピューティングが2025年のデジタルトランスフォーメーション市場シェアの36.72%をリードし、拡張現実(AR)および仮想現実(VR)は2031年までに13.52%のCAGRで成長すると予測されています。

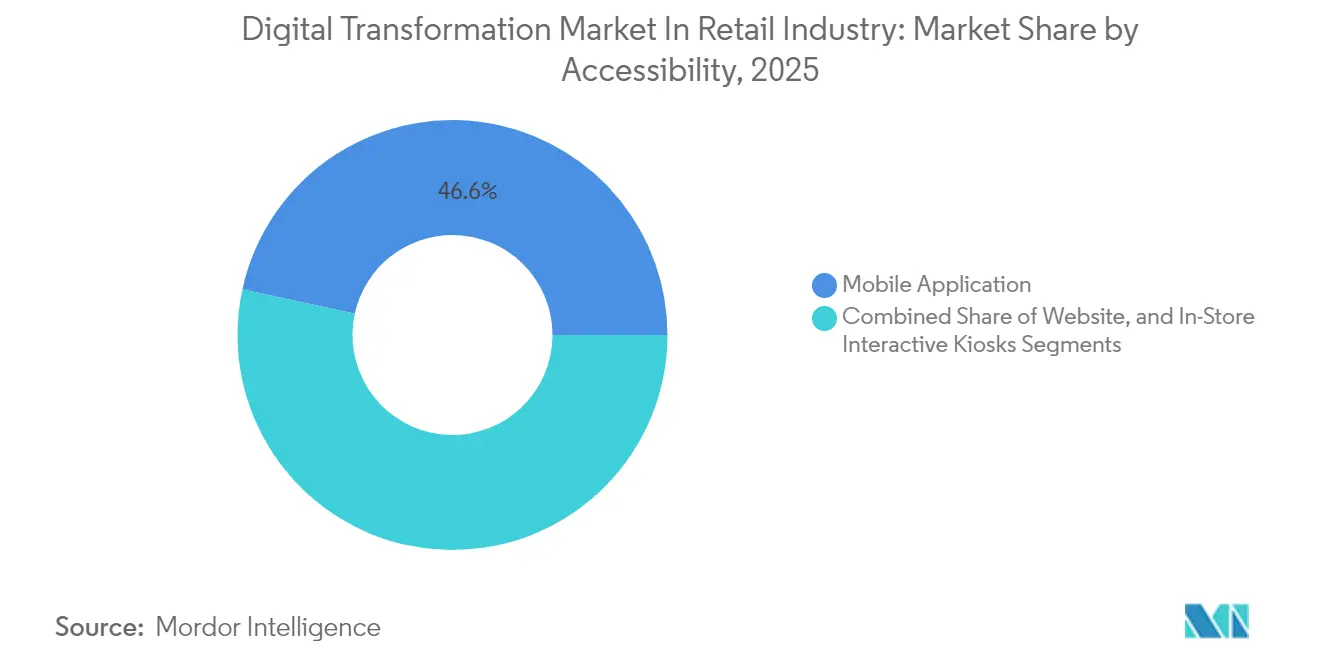

- アクセシビリティチャネル別では、モバイルアプリケーションが2025年のデジタルトランスフォーメーション市場規模の46.58%を占め、店内インタラクティブキオスクは2031年まで11.86%のCAGRで推移しています。

- 製品カテゴリー別では、アパレルが2025年のデジタルトランスフォーメーション市場規模の24.05%のシェアを占め、美容・パーソナルケアは2031年までに13.06%のCAGRで成長する見込みです。

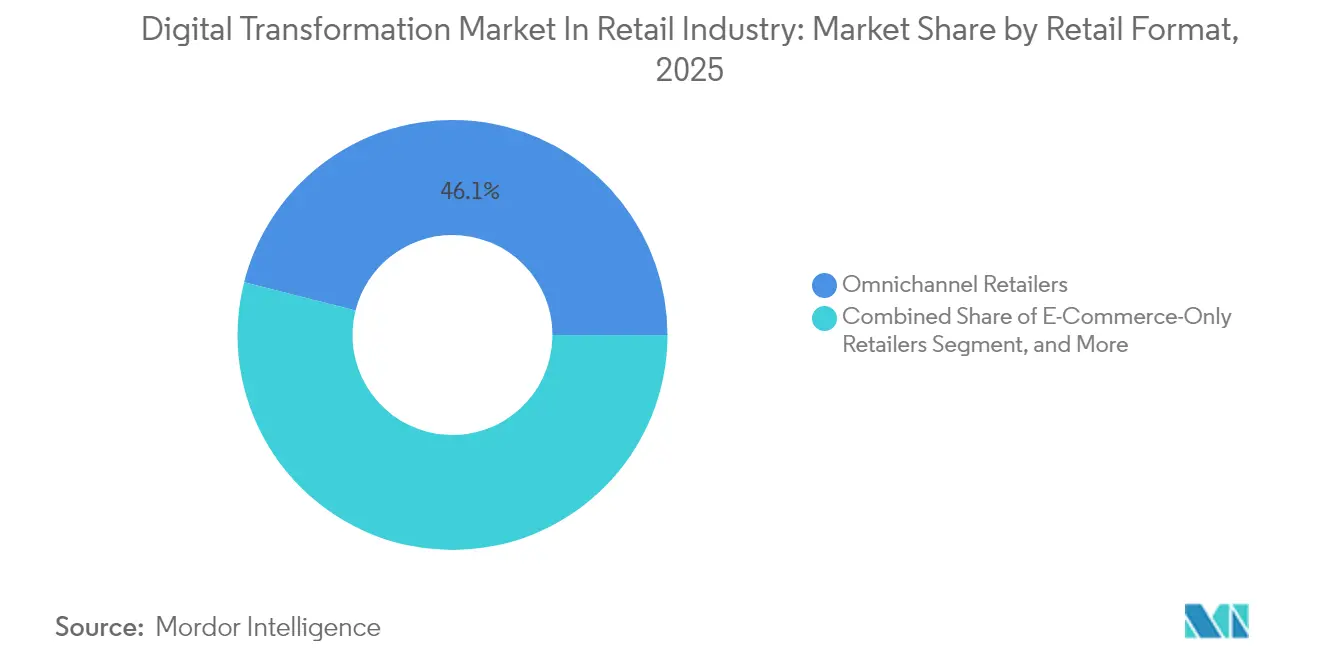

- 小売フォーマット別では、オムニチャネル小売業者が2025年のデジタルトランスフォーメーション市場シェアの46.05%を占め、実店舗型専門小売店は2031年まで12.34%のCAGRで推移しています。

- 導入モード別では、クラウド導入が2025年のデジタルトランスフォーメーション市場の61.75%を占め、2031年までに12.2%のCAGRで成長すると予測されています。

- 組織規模別では、大企業が2025年のデジタルトランスフォーメーション市場規模の57.84%を占め、中小企業は2031年まで11.72%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年のデジタルトランスフォーメーション市場シェアの34.72%を占め、アフリカは2031年まで12.09%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

小売業界におけるデジタルトランスフォーメーション市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートデバイスの利用増加 | +2.1% | アジア太平洋地域を中心にグローバル | 中期(2〜4年) |

| クラウドネイティブPOS(販売時点情報管理)およびOMS(注文管理システム)プラットフォームの急速な普及 | +1.8% | 北米および欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| エッジIoTセンサーによるリアルタイム在庫可視化の普及 | +1.5% | 先進市場に集中したグローバル | 中期(2〜4年) |

| 生成AIアシスタントによる小売労働力の最適化 | +1.7% | 先進市場での早期採用を含むグローバル | 中期(2〜4年) |

| ファーストパーティデータを収益化するリテールメディアネットワークの急増 | +1.3% | 北米および欧州 | 短期(2年以内) |

| 欧州でのキャッシュレスチェックアウトを推進する電子レシート義務化規制 | +0.9% | 欧州が中心、他地域への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートデバイスの利用増加

スマートフォンとタブレットは今や日常的な購買行動の中心となっており、生体認証サインイン、位置情報プロンプト、カメラベースの検索が基本的な機能として定着しています。Targetは、Store Companion AIをアプリ内に組み込み、棚上在庫状況とカスタマイズされたオファーを提供することで、デジタル販売の二桁成長を実現しました。Walmartは、レイテンシを300ミリ秒以内に抑えるためにエッジホスト型の検索・価格設定ロジックを搭載したモバイルプラットフォームを通じて、オンライン取引量の5分の1以上を処理しています。アプリ内にセンサーやARオーバーレイを活用する小売業者は、返品率を低下させるとともに平均バスケット規模を拡大し、よりスマートなパーソナライゼーションエンジンと高い生涯価値を支えるネットワーク効果を強化しています。

クラウドネイティブPOSおよびOMSプラットフォームの急速な普及

最先端のPOS(販売時点情報管理)および注文管理スタックは、在庫、価格設定、ロイヤルティデータをリアルタイムで同期するマイクロサービス上で稼働しています。EEが600店舗にAptos クラウドPOSを導入した事例では、99.9%の稼働率を記録し、チェックアウトのステップを5分の2削減し、大規模なクロスチャネル在庫可視性を実現しました。The Vitamin ShoppeはJumpmindのクラウドOMSへの移行後、フルフィルメント精度が15%向上し、在庫保有コストが4分の1削減されました。このようなAPIファーストシステムは、コードの書き直しなしに、カーブサイドピックアップ、ストアからの出荷、オンライン購入・店舗返品などの機能追加を容易にし、デジタルトランスフォーメーション市場の統合コマースへの移行を加速しています。

エッジIoTセンサーによるリアルタイム在庫可視化の普及

センサー搭載の棚、RFIDタグ、電池不要のBluetoothピクセルが、数秒ごとに品目レベルのステータス更新をローカルエッジノードに送信します。Wiliotは現在、120,000エンドポイントから環境・移動データをストリーミングし、手動スキャンなしでアンビエントインテリジェンスを実現しています。Sam's Clubは、店内エッジサーバーに接続したコンピュータービジョンによるチェックアウトにより、出口待ち時間を3秒に短縮しました。店舗スタッフは自動補充アラートを受け取り、品切れを最大30%削減するとともに、運転資本ニーズを低減する予測的な在庫配分を実現しています。

ファーストパーティデータを収益化するリテールメディアネットワークの急増

ファーストパーティのオーディエンスグラフは、小売業者が自社サイト、アプリ、店内スクリーンへの広告枠を販売することで高マージンの広告収益を解放します。Amazonは2024年の広告売上として469億米ドルを記録し、リテールメディアが商品マージンから切り離された利益エンジンであることを実証しました。[2]マリア・レンツ、「Amazon広告業績2024」、Aboutamazon.com インタラクティブ広告協会(Interactive Advertising Bureau)は、2026年までに全デジタル広告費の4分の1に相当する740億米ドルがリテールメディアに移行すると予測しています。クローズドループのアトリビューションは転換の説明責任を高め、ブランドがインプレッションをカートや再注文サイクルに結びつけることを可能にし、AI駆動の入札によって広告費用対効果が最適化されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存店舗インフラとの互換性の課題 | -1.4% | 先進市場で特に深刻なグローバル課題 | 長期(4年以上) |

| エンドツーエンドのオムニチャネル統合に向けた高額な初期設備投資 | -1.1% | 中小企業でより顕著なグローバル課題 | 中期(2〜4年) |

| APIファーストアーキテクチャに伴うサイバーセキュリティリスクの増大 | -0.8% | 欧州および北米に規制の焦点を置くグローバル課題 | 短期(2年以内) |

| 管轄区域をまたぐデータガバナンスの複雑性 | -0.6% | 規制体制によって異なるグローバル課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

既存店舗インフラとの互換性の課題

10年前のPOS端末はAPIを備えていないことが多く、オムニチャネル機能を立ち上げる前に全面的な入れ替えプロジェクトが必要となります。Red Hatによれば、10社中6社の小売業者が18〜24ヶ月のモダナイゼーションタイムラインに直面しており、統合コストはクラウドネイティブ導入より40%上回っています。物理的な改修には配線、冷却、エッジエンクロージャーの追加が伴い、投資回収期間が4年超に延び、小規模チェーンが競争ペースを維持する能力を制限しています。

エンドツーエンドのオムニチャネル統合に向けた高額な初期設備投資

Phoenix Strategy Groupによれば、エンタープライズ向けオムニチャネルスイートの導入には200万〜1,000万米ドルのコストがかかり、年間運用コストは初期費用の20%を超えます。中小企業はその支出や18〜36ヶ月の投資回収期間を吸収できないことが多く、能力格差が拡大し、ブランドエクイティを損なうマーケットプレイス仲介業者に依存せざるを得ない状況に追い込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アクセシビリティ別:モバイルファーストコマースがエンゲージメントを牽引

モバイルアプリは2025年のデジタルトランスフォーメーション市場の46.58%を占め、発見、チェックアウト、購入後エンゲージメントにおける主導的役割を反映しています。店内キオスクは、小売業者がデジタルカタログの拡張とセルフサービス返品のために導入を進める中、11.86%のCAGRで推移しています。ウェブサイトトラフィックは、レスポンシブデザインがネイティブアプリとの使いやすさの差を縮める中で安定を維持しています。

Best Buyにおいて、1回の来店中にアプリとキオスクを切り替える購買意欲の高い消費者は、1回の訪問当たり40%多く支出することが証明されており、シームレスなチャネル引き継ぎの相乗効果が実証されています。ARミラーを搭載したキオスクはバーチャル試着とパーソナライズされたクロスセルをサポートし、QRベースのアプリログインは顧客プロファイルを共有の店内スクリーンに引き渡すことで、アトリビューションのループを閉じ、エンゲージメント指標を向上させています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

製品カテゴリー別:美容がデジタルイノベーションをリード

アパレルは、サイズ・フィットアルゴリズムと3Dビジュアライゼーションを背景に、2025年のデジタルトランスフォーメーション市場シェアの24.05%を獲得しました。13.06%のCAGRで拡大する美容・パーソナルケアは、ARバーチャル試着を活用して製品への躊躇を軽減しています。家電プレーヤーは比較エンジンとライブストリームデモを追加し、食品小売業者はスマート注文とリアルタイム在庫表示を展開しています。

SephoraのVirtual Artistは、顧客のセルフィーにシェードをオーバーレイすることで、静的ブラウジングと比べて200%高いコンバージョンを実現しています。美容における高頻度の再購入サイクルは、パーソナライズされたレコメンデーションとサブスクリプション補充の影響を増幅させます。家具では3Dルームプランナーが高額商品の触感的なバリアを相殺し、メディア小売業者はストリーミングバンドルとコンテンツ探索を最適化して継続的な収益を確保しています。

テクノロジー別:クラウドコンピューティングがスケーラブルなイノベーションを実現

クラウドプラットフォームは2025年のデジタルトランスフォーメーション市場の36.72%を占め、データレイクとAIサービスの基盤として機能しています。エッジノードはビジョンベースのチェックアウトとローカライズされた価格設定のレスポンスタイムを短縮し、AR/VRの採用はより安価なヘッドセットと成熟した開発者ツールを背景に13.52%の成長を記録しています。IoTセンサーとAIの組み合わせにより、Targetにおける需要予測精度が30%向上しています。

Walmartが10,000のエッジノードを導入したことで、棚レベルでのほぼリアルタイムの分析を支援しながら、サードパーティクラウドコストを最大18%削減しました。クラウドプロバイダーはAIパイプラインをバンドル化し、中規模チェーンが季節的な需要に合わせて弾力的にスケールするチャットボット、会話型検索、インテリジェント労働力ツールを立ち上げるための障壁を低減しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

導入モード別:クラウドネイティブアーキテクチャが優位

クラウド導入は2025年のデジタルトランスフォーメーション市場の61.75%を占め、12.2%のCAGRで成長しています。柔軟なキャパシティ、サブスクリプション課金、迅速な機能リリースが採用を促進しており、特に分散した店舗ネットワークにおいて顕著です。データの局所性やレイテンシの制約からオンプレミス処理が必要な場合にはハイブリッドモデルが継続して採用されています。

Colesは、在庫とプロモーションを最適化するためにAzure上で毎日16億件のAI予測を処理しています。店内のエッジゲートウェイは価格調整のためにサブ秒の推論を実行し、中央集権型のクラウドコアが企業全体の分析とMLモデルトレーニングを調整しています。オンプレミスのラックは決済暗号化と規制対象データのサイロのために残存していますが、コンプライアンスの保護手段の進化に伴い縮小しています。

小売フォーマット別:オムニチャネル統合が成長を牽引

オムニチャネル事業者は、オンライン、モバイル、店舗での購買行動を融合させることで、2025年のデジタルトランスフォーメーション市場シェアの46.05%を占めました。専門チェーンは、厳選された店内品揃えにデジタル体験を重ね合わせた後、12.34%のCAGRで成長しています。純粋なEコマースモデルは、マージンを圧迫する物流コストと広告費の上昇に直面しています。

Nordstromは、3つ以上のチャネルを利用する消費者における顧客生涯価値の15%向上を計測しています。エンドレスアイルスクリーンにより、販売員がリアルタイムでフルフィルメントセンターから商品を調達できる一方、クリックアンドコレクトオプションは販売機会を店舗営業時間外にまで拡大しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

組織規模別:中小企業がデジタル導入を加速

大企業は、潤沢な研究開発予算と専用アプリスタックを背景に、2025年のデジタルトランスフォーメーション市場規模の57.84%を占めました。中小企業は、コマース、決済、アナリティクスをバンドル化したSaaS(サービスとしてのソフトウェア)スイートの恩恵を受け、11.72%のCAGRで成長しています。

100万社以上の販売業者がShopifyのクラウドコマーススタック上で事業を展開し、サーバーへの資本投資なしに統合されたPOSと在庫モジュールを活用しています。プラグアンドプレイのAPIにより、中小規模の小売業者が数週間でオムニチャネルイニシアチブを立ち上げることができ、既存大手企業の規模の優位性を侵食し、ニッチなDTC(ダイレクト・トゥー・コンシューマー)チャレンジャーを生み出しています。

地域分析

アジア太平洋地域は、モバイルファーストの消費者が決済、ソーシャルフィード、物流を融合させたスーパーアプリを受け入れる中、2025年のデジタルトランスフォーメーション市場の34.72%を占めました。Alibaba Group Holding Limited、Tencent Holdings Limited、Grabは、統合エコシステムが購買ファネルを一画面のタップに圧縮する方法を示しています。キャッシュレス経済に向けた政府のインセンティブがQRベースの決済普及を加速する一方、国内クラウドプロバイダーがコンプライアンスをローカライズしています。インドと東南アジアは、モバイルウォレットとソーシャルコマースへの飛び越し型移行により二桁成長を実現し、グローバル平均比25%高いデジタルトランスフォーメーションROIをもたらしています。

北米と欧州は、リテールメディアネットワーク、労働力自動化、コンプライアンス主導の電子レシートのパイオニアとして大きなシェアを共同で獲得しています。EUの電子レシート義務化がPOSの更新サイクルを点火する一方、厳格なプライバシー規制がゼロパーティデータ戦略を推進しています。米国の大手企業は社内広告技術とコンピュータービジョンによるチェックアウトを拡大し、デジタルトランスフォーメーション市場の運用ベンチマークを設定しています。

アフリカは、カードネットワークを迂回するM-PesaやFlutterwaveなどのモバイルマネープラットフォームに牽引され、2031年まで12.09%のCAGRを達成する軌道にあります。Mastercardは2030年までに同地域のデジタル決済が1兆5,000億米ドルに達すると予測しています。南アフリカとナイジェリアは、ソーシャルコマースとエージェントネットワークと連携したフィンテックエコシステムをリードし、マイクロ小売業者が旧来のPOSハードウェアなしにデジタルウォレットを受け入れることを可能にしています。

競争環境

デジタルトランスフォーメーション市場は、フルスイートベンダー、クラウドハイパースケーラー、専門スタートアップが予算をめぐって競い合う中で中程度の断片化が見られます。SAP、Oracle、Microsoftはエンドツーエンドのコマーススタックを提供する一方、Shopify、Salesforce、Squareなどの専門プレーヤーはオープンAPIを通じて統合される機能特化型モジュールをパッケージ化しています。アマゾン ウェブ サービス(Amazon Web Services)、グーグル クラウド(Google Cloud)、Microsoft Azureは機械学習アクセラレーターと小売向けブループリントを組み込むことで競争を激化させています。

コンピュータービジョン(Standard AI)、IoT(Wiliot)、エッジオーケストレーション(Emfas)の専門企業が増殖し、小売業者がベスト・オブ・ブリード・ソリューションを採用できるようになる一方、統合の複雑性は増大しています。AccentureやCapgeminiなどのシステムインテグレーターはコンサルティングと展開の専門知識を通じて価値を獲得しています。[4]カーティク・ナライン、「Accenture 小売テクノロジー見通し 2025」、Accenture.com 小売業者はベンダーロックインを回避するためにモジュール型のサブスクリプションベースのツールを求める傾向が強まっており、既存大手企業はモノリシックスイートをアンバンドルし、パブリックAPIを公開する圧力にさらされています。

小売業界におけるデジタルトランスフォーメーション市場のリーダー企業

SAP SE

Oracle Corporation

IBM Corporation

Microsoft Corporation

Salesforce Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:グーグル クラウド(Google Cloud)とEverseenが提携し、120,000台のエッジカメラにビジョンAI(Vision AI)を展開することで、ほぼリアルタイムの損失防止アラートと収縮分析を実現しました。

- 2024年12月:WonderがGrubhubを6億5,000万米ドルで買収し、予測需要モデルを活用したハイブリッドデリバリー・ゴーストキッチンネットワークを構築しました。

- 2024年11月:MicrosoftとEstée Lauder CompaniesがAIイノベーションラボを開設し、パーソナライズされたスキンケアアドバイザーやARバーチャル試着を含む生成型美容ツールを共同開発しました。

- 2024年10月:Standard AIがSkip Self-Checkoutを買収し、自律型チェックアウトソフトウェアとリアルタイムで在庫を照合するエッジアナリティクスを統合しました。

小売業界におけるデジタルトランスフォーメーション市場レポートの調査範囲

デジタルトランスフォーメーションとは、増分的な価値を提供するポイントソリューションから、業務効率、顧客体験、および/または事業革新の面で変革的な成果をもたらす統合されたプロセス・テクノロジーソリューションへの移行を指します。小売業におけるデジタルトランスフォーメーション市場は、アクセシビリティ(モバイルアプリケーション、ウェブサイト)、製品(コンシューマーエレクトロニクス、メディア・エンターテインメント、アパレル)、テクノロジー(クラウドコンピューティング、ビッグデータ、AI、IoT、AR/VR)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額ベース(百万米ドル)で提供されます。

| モバイルアプリケーション |

| ウェブサイト |

| 店内インタラクティブキオスク |

| コンシューマーエレクトロニクス |

| メディア・エンターテインメント |

| アパレル |

| 食品・飲料 |

| 家具・ホームデコール |

| 美容・パーソナルケア |

| クラウドコンピューティング |

| ビッグデータおよびアナリティクス |

| 人工知能 |

| モノのインターネット(IoT) |

| 拡張現実(AR)および仮想現実(VR) |

| オンプレミス |

| クラウド |

| ハイブリッド |

| Eコマース専業小売業者 |

| オムニチャネル小売業者 |

| 実店舗型専門小売店 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| メキシコ | |

| アルゼンチン | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| アクセシビリティ別 | モバイルアプリケーション | |

| ウェブサイト | ||

| 店内インタラクティブキオスク | ||

| 製品カテゴリー別 | コンシューマーエレクトロニクス | |

| メディア・エンターテインメント | ||

| アパレル | ||

| 食品・飲料 | ||

| 家具・ホームデコール | ||

| 美容・パーソナルケア | ||

| テクノロジー別 | クラウドコンピューティング | |

| ビッグデータおよびアナリティクス | ||

| 人工知能 | ||

| モノのインターネット(IoT) | ||

| 拡張現実(AR)および仮想現実(VR) | ||

| 導入モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 小売フォーマット別 | Eコマース専業小売業者 | |

| オムニチャネル小売業者 | ||

| 実店舗型専門小売店 | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年における小売デジタルトランスフォーメーション市場の予測値は?

デジタルトランスフォーメーション市場は、11.05%のCAGRで成長し、2031年までに5,359億4,000万米ドルに達すると予測されています。

現在最大の支出シェアを占めているテクノロジーは何ですか?

クラウドコンピューティングが総支出の36.72%を占め、データストレージ、アナリティクス、アプリケーションホスティングの基盤として機能しています。

デジタル化プログラムの下で最も急速に拡大している製品カテゴリーはどれですか?

美容・パーソナルケアは、バーチャル試着とパーソナライゼーション機能を背景に、13.06%のCAGRで成長しています。

アジア太平洋地域がグローバルな成長の勢いにとって重要な理由は何ですか?

同地域は、モバイルファーストの消費者行動と、決済、ソーシャルコマース、物流をバンドルするスーパーアプリを組み合わせており、トランスフォーメーション投資における地域最高のROIを実現しています。

リテールメディアネットワークは収益性にどのような影響を与えますか?

ファーストパーティデータを収益化することで、小売業者は商品販売外に高マージンの広告収益を獲得し、トップパフォーマーはマージンポイントを二桁追加しています。

中小規模の小売業者のオムニチャネル展開を制限する主要な障壁は何ですか?

高額な初期設備投資(多くの場合200万米ドルを超える)が、長期的な明確なメリットにもかかわらず、中小企業がエンドツーエンドのオムニチャネルスタックを導入することを妨げています。

最終更新日: