カナダデジタルトランスフォーメーション市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

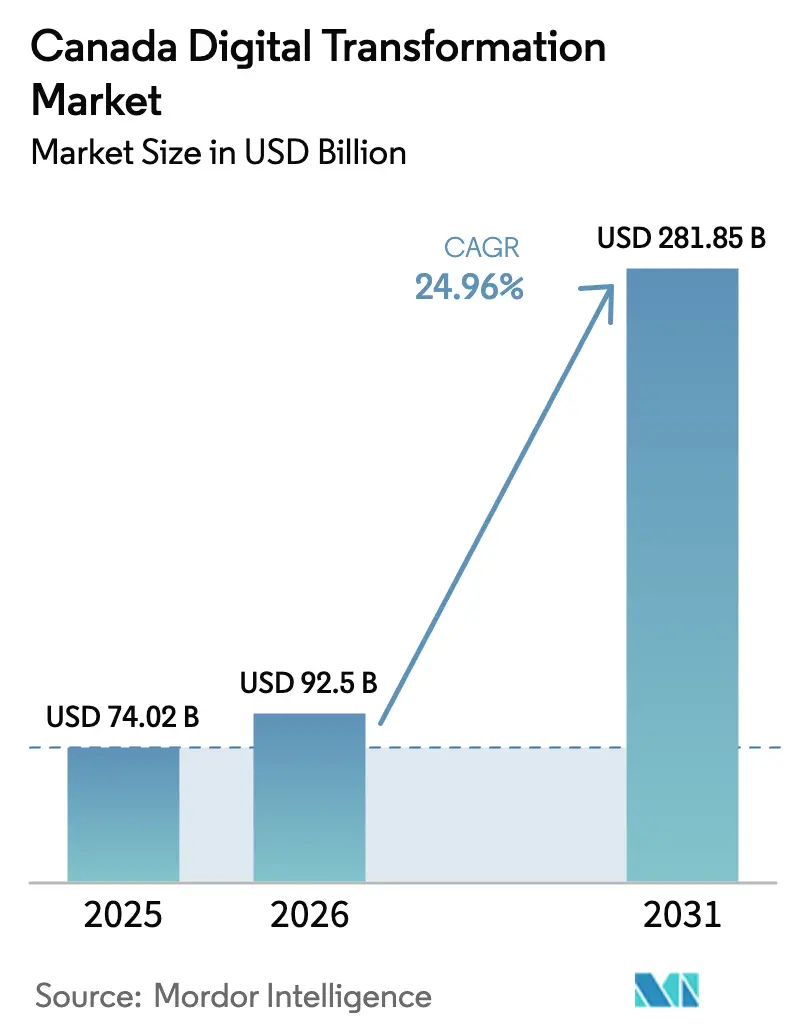

| 基準年の市場規模 (2025) | 74.02 十億米ドル |

| 市場規模 (2026) | 92.5 十億米ドル |

| 市場規模 (2031) | 281.85 十億米ドル |

| 成長率 (2026 - 2031) | 24.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダデジタルトランスフォーメーション市場分析

カナダデジタルトランスフォーメーション市場規模は、2025年の740億2,000万USDから2026年には920億5,000万USDへと成長し、2026年から2031年にかけて24.96%のCAGRで2031年までに2,818億5,000万USDに達すると予測されています。成長の基盤となっているのは、連邦政府による20億USD規模の国家AI計算戦略、導入コストを引き下げる州の補助金プログラム、および5Gスタンドアローン展開と連動した急速なクラウド移行です。オンタリオ州の密集したテクノロジークラスターは引き続き最大の投資シェアを集めており、アルバータ州は省エネ型データセンター容量を拡大し、新興の計算ハブとして同州を位置づけています。オープンバンキングの期限がAPI利用を拡大し、公共部門システムに対してより高いサービス提供基準を求める政府の義務付けによって、さらなる勢いが支えられています。サイバーセキュリティリスクの高まりとプライバシー法制がペースを抑制しているものの、それらはカナダデジタルトランスフォーメーション市場全体においてセキュリティ・バイ・デザインのソリューション、マネージドサービス、およびコンプライアンス支援への需要を喚起しています。

主要レポートのポイント

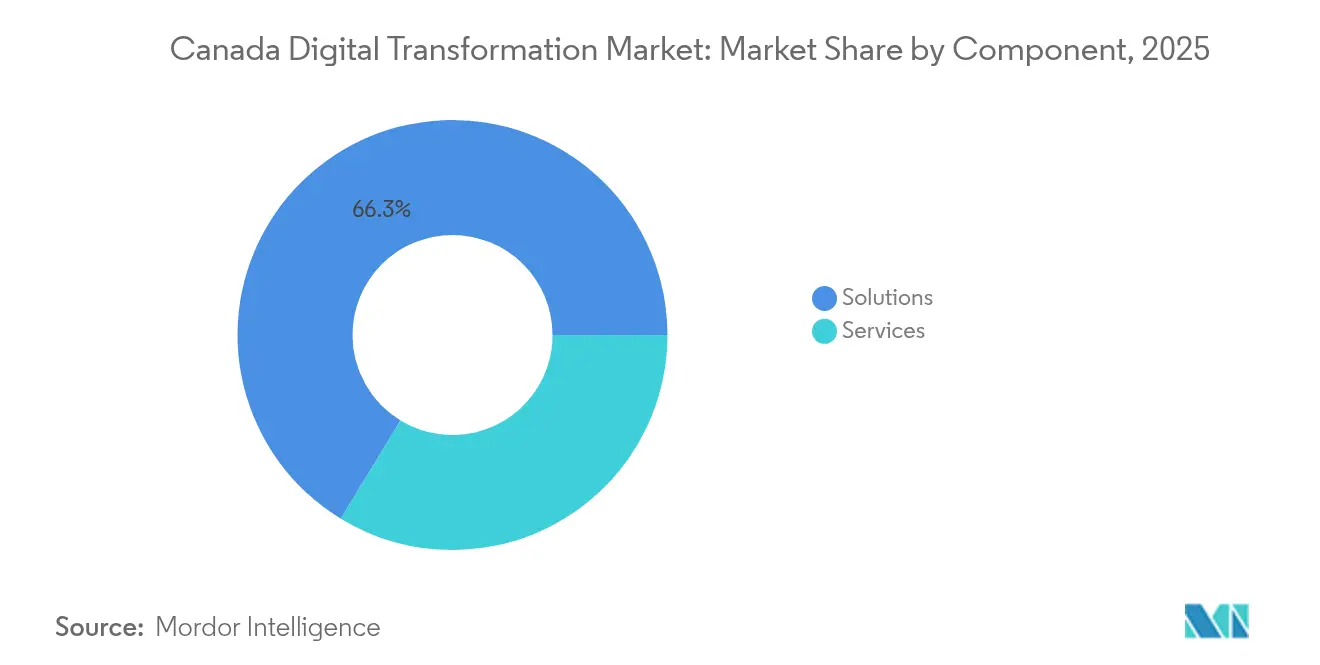

- コンポーネント別では、ソリューションが2025年のカナダデジタルトランスフォーメーション市場シェアの66.30%を占め、サービスは2031年にかけて28.9%のCAGRで拡大する見込みです。

- 展開モード別では、ホスト型/クラウドが2025年のカナダデジタルトランスフォーメーション市場規模の51.10%を占め、2031年にかけて26.4%のCAGRで成長すると予測されています。

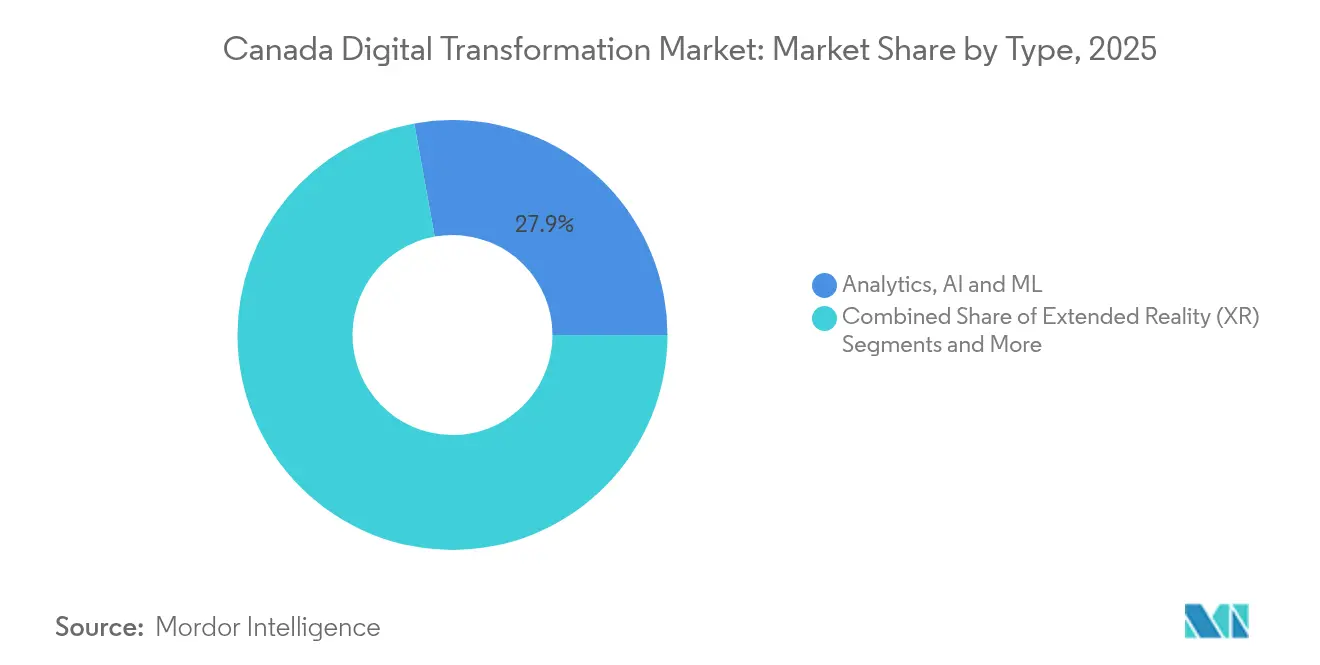

- テクノロジータイプ別では、アナリティクス・AIおよびMLが2025年に27.85%の収益シェアでトップとなり、ブロックチェーンは2031年にかけて31.2%のCAGRを記録する見込みです。

- 企業規模別では、大企業が2025年に67.60%の収益を占め、中小企業は2026年から2031年にかけて28.7%のCAGRで成長する見通しです。

- エンドユーザー産業別では、BFSIが2025年収益の23.50%を占め、ヘルスケアが27.8%のCAGRで最も速い成長が見込まれています。

- 州別では、オンタリオ州が2025年に36.60%のシェアを獲得し、アルバータ州が27.4%のCAGRで成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダデジタルトランスフォーメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦AI計算戦略がクラウドおよびAI支出を加速 | +7.8% | 全国、オンタリオ州・ケベック州・アルバータ州に集中 | 中期(2~4年) |

| オンタリオ州中小企業デジタル化補助金がSaaS導入を促進 | +3.2% | オンタリオ州 | 短期(2年以内) |

| 米国との国境を越えたデータフロー協定がマルチクラウド導入を簡素化 | +4.5% | 全国、国境州を重点 | 中期(2~4年) |

| 5Gスタンドアローン展開が遠隔産業におけるエッジコンピューティングのユースケースを実現 | +2.9% | アルバータ州、ブリティッシュコロンビア州、北部準州 | 中期(2~4年) |

| オープンバンキングの義務的スケジュールがAPIファーストのBFSIプロジェクトを推進 | +3.6% | 全国、トロント・モントリオール・バンクーバーに集中 | 短期(2年以内) |

| ケベック州スーパークラスターにおける量子対応投資が次世代概念実証を促進 | +1.8% | ケベック州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦AI計算戦略がクラウドおよびAI支出を加速

2024年に発表された20億USD規模の連邦プログラムは、国家スーパーコンピューティング施設に10億USD、地域AIクラスターに7億USD、特に中小企業に恩恵をもたらす手頃な計算クレジットに3億USDを充当しています。[1]カナダ政府、「連邦公共サービスのためのAI戦略2025-2027」、canada.caこの計画は他のG7諸国との歴史的な能力格差を縮小し、各セクターにわたって高性能リソースを民主化します。各州はすでに新たなデータセンター投資の立地選定を調整しており、公共サービス機関はAI対応を調達基準に組み込んでいます。計算アクセスが均等化されるにつれ、より多くの企業が物流や顧客体験ワークロードに生成AIを試験導入しており、カナダデジタルトランスフォーメーション市場に幅広い需要の底上げをもたらしています。

オンタリオ州中小企業デジタル化補助金がSaaS導入を促進

オンタリオ州は適格プロジェクト1件あたり最大15万カナダドル(10万9,000USD)を払い戻します。この補助金は技術アドバイスに関する連邦バウチャーを補完し、アドバイザリーおよびインテグレーションコストを負担することでサブスクリプションソフトウェアの回収期間を短縮しています。導入率は、顧客エンゲージメントのパーソナライズとバックオフィス業務の標準化を望む小売業および専門サービス業の中小企業で最も高くなっています。州の経済開発機関は郊外および農村部でのプロジェクトパイプラインの強化を報告しており、デジタルの恩恵がグレータートロント地域を超えて普及し、カナダデジタルトランスフォーメーション市場のアドレス可能なベースが拡大していることを示しています。

国境を越えたデータフロー協定がマルチクラウド導入を簡素化

カナダと米国はデータ居住地と合法的アクセス要求に関する主要な監督規則を調和させました。この整合化により、国境を越えたワークロードの法的審査サイクルが短縮され、規制産業のコンプライアンスコストが削減されました。大手銀行や保険会社は、ハイパースケール、ソブリンクラウド、オンプレミスゾーンを組み合わせたマルチクラウドの設計図を拡大しています。ポータビリティの向上はソフトウェアベンダーが地域内インスタンスを運用することも促進しており、カナダデジタルトランスフォーメーション市場内で消費されるデジタルエクスペリエンスプラットフォームのレイテンシーを低下させています。

5Gスタンドアローン展開がエッジコンピューティングのユースケースを実現

カナダ西部全域での5G SAネットワークの商業展開により、ピークスループットが向上し、エンドツーエンドのレイテンシーが10ミリ秒未満に低減されます。鉱業、林業、公益事業の事業者は現在、バックホール遅延を許容できないマシンビジョンおよび自律機器制御の試験を行っています。[2]政府情報セキュリティ、「カナダがサイバー防衛担当者にエッジデバイスの強化を警告」、govinfosecurity.com鉱山サイトや変電所に設置されたエッジノードはセンサーデータをローカルで処理し、地域クラウドがモデルトレーニングとアナリティクスを担います。5Gとエッジサービスの融合は接続性支出を再形成し、カナダデジタルトランスフォーメーション市場内のサービス可能な機会を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦プライバシー法案C-27が産業横断的なデータ収益化パイロットを遅延 | -3.5% | 全国 | 中期(2~4年) |

| 都市部以外でのフランス語・英語バイリンガル技術人材の不足 | -2.2% | ケベック州、ニューブランズウィック州 | 短期(2年以内) |

| 王室企業におけるレガシーメインフレームの存在がクラウド移行を遅延 | -1.8% | 全国、連邦および州政府機関に集中 | 長期(4年以上) |

| 断片化した州の調達規則がガブテックベンダーのスケールアップを阻害 | -1.4% | 全国、州によって異なる | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

連邦プライバシー法案C-27が産業横断的なデータ収益化を遅延

2025年1月の議会休会により、デジタル憲章実施法が一時停止され、同意、アルゴリズムの説明責任、および罰則上限に関する法的不確実性が長引いています。そのため、取締役会はより広範な個人情報利用権に依存するトークン化およびデータ交換プラットフォームを先送りしています。豊富なデータセットを保有するヘルスケアネットワークや金融機関は、明確なコンプライアンスの道筋が見えるまで外部ライセンス交渉を遅らせています。この抑制要因は短期的な収益創出を抑えているものの、プライバシー強化技術やゼロ知識フレームワークへの関心を高めており、最終的にはカナダデジタルトランスフォーメーション市場内でソリューションの複雑性と収益ポテンシャルを高める可能性があります。

フランス語・英語バイリンガル技術人材の不足が成長を制限

カナダ全土の専門科学職の失業率は4%を下回っているものの、ケベック州とニューブランズウィック州ではバイリンガルのAIエンジニアやクラウドアーキテクトへの需要が供給を上回っています。言語要件により、コールセンター自動化、電子政府ポータル、クラウド移行のスケールアップを目指す地域での採用サイクルが長期化し、給与プレミアムが膨らんでいます。州のスキルアップ補助金やSTEM普及プログラムが整備されていますが、構造的な不足は続いており、特に公共部門の契約においてプロジェクトのタイムラインを制約する可能性があります。ベンダーは人材獲得範囲を広げるため、小規模都市にハイブリッドワークハブを開設することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが戦略的重要性を高める

サービス収益は28.9%のCAGRで増加すると予測されており、後者が2025年の支出の66.30%を維持しながらもソリューションの成長を上回ります。テクノロジーの展開にはプロセス再設計、サイバーリスクガバナンス、変革管理支援が必要であると企業が認識するにつれ、アドバイザリー、実装、マネージドオペレーションのサービスが拡大しています。クラウド移行に関連するコンサルティング業務のカナダデジタルトランスフォーメーション市場規模は、銀行、公共サービス、エネルギー分野で拡大しています。

ソリューションはエンタープライズアプリケーション、サービスとしてのプラットフォーム、高度なアナリティクススイートをカバーする基盤として引き続き重要です。コアソフトウェアへの継続的な投資により、ベンダーのロードマップはセクター固有のコンプライアンス機能と整合しています。しかし、インテグレーションの複雑性がソリューションプロバイダーが実装サービスをバンドルする共同調達モデルを推進しており、カナダデジタルトランスフォーメーション市場のサービスセグメントへの追加支出を促す好循環を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性が加速

ホスト型およびクラウドネイティブの展開は2025年に51.10%の収益を占め、2031年にかけて26.4%のCAGRで成長します。カナダ共有サービスの公共クラウド運用モデルは、ミッションリスクが別途指示しない限りクラウドを優先する機関の先例を設定しています。コスト弾力性、セキュリティベースライン、AIアクセラレーターへのアクセスがすべてこの移行を強化し、カナダデジタルトランスフォーメーション市場全体でクラウドをデフォルトアーキテクチャとして定着させています。

オンプレミスおよびハイブリッド環境は、データ主権またはレイテンシーがローカル制御を必要とする場合に引き続き重要性を持ちます。レガシーメインフレームを運用する王室企業はコンテナゲートウェイを採用してパブリッククラウドへの橋渡しを行い、暗号化、ワークロードオーケストレーション、オブザーバビリティツールにおける段階的な機会を創出しています。これらのハイブリッドトポロジーに関連する支出は、純粋なオンプレミス収益の減少を緩和しながら、カナダデジタルトランスフォーメーション市場規模の最適化に関連するプロフェッショナルサービスへの需要を維持します。

企業規模別:中小企業がデジタルギャップを縮小

大企業が2025年の支出の67.60%を生み出しましたが、補助金プログラムが資本制約を取り除くにつれ、中小企業は28.7%のCAGRを記録します。カナダデジタル導入プログラムおよびAI計算アクセスファンドは補助付きハードウェアバウチャーとアドバイザリークレジットを提供し、従業員500人未満の企業における電子商取引、ERP、ローコード自動化の実験を促進しています。これらのインセンティブはカナダデジタルトランスフォーメーション市場で競合するSaaSプロバイダーの顧客ファネルを拡大します。

大企業は絶対的な支出で引き続きリードしており、予算をエンタープライズ全体のデータプラットフォームとサイバーセキュリティの近代化に集中させています。しかし、中小企業の機動性の向上がパートナーエコシステムを再形成しており、ベンダーは導入リスクを低減し価値実現までの時間を短縮する段階的パッケージにサービスを分割しています。ハイパースケーラーがカナダデジタルトランスフォーメーション市場内で中小企業の需要を大規模に集約できるブティックコンサルタントを獲得しようとする中、競争の激しさが増しています。

タイプ別:ブロックチェーンが従来のテクノロジー階層を破壊

アナリティクス・AIおよびMLは2025年収益の27.85%を生み出し、カナダの深い研究人材プールと新たな国家計算能力を活用しています。導入は不正アナリティクス、予知保全、会話型AIにわたっています。一方、ブロックチェーンはオープンバンキングへの準備とサプライチェーンの出所追跡パイロットプロジェクトに牽引され、2031年にかけて31.2%のCAGRを記録します。州の規制当局はIEEEカナダブロックチェーンフォーラムなどの連合を通じて相互運用性スキーマを加速するために標準化団体と協力しています。

IoT、XR、サイバーセキュリティプラットフォームを含むその他のカテゴリーも引き続き二桁成長を記録しています。クロススタックのシナジーが生まれており、ブロックチェーン台帳がIoTテレメトリーを保護し、AIモデルがトランザクションシーケンシングを最適化することで、カナダデジタルトランスフォーメーション市場規模全体にわたって多層的な機会を創出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがBFSIのリーダーシップを上回る

BFSIは2025年にデジタルチャネルの早期導入と厳格なコンプライアンス要件に支えられ、23.50%の収益シェアを占めました。銀行や保険会社はAI駆動のリスクスコアリングとリアルタイム決済を組み込み、フィンテックスケールアップとのサンドボックスパートナーシップで強化されています。投資は次世代の顧客体験を支えるマイクロサービスとイベントストリーミングフレームワークに集中しています。

ヘルスケアは27.8%のCAGR予測で最も速い動きを見せています。人材不足とバックログの圧力により、病院はケアコーディネーションプロセスのデジタル化とバーチャル診察プラットフォームの導入を進めています。州の保健機関は、高保証のアイデンティティソリューションとインテグレーションサービスを必要とする電子健康記録の近代化に資本予算を配分しています。これらのダイナミクスはカナダデジタルトランスフォーメーション市場のアドレス可能なベースを大幅に拡大しています。

地理的分析

カナダデジタルトランスフォーメーション市場におけるオンタリオ州のリーダーシップは、中小企業パイロットへの資金提供、公共部門のサイバーセキュリティアップグレードの加速、フィンテックと学術機関の連携促進を行う包括的な州イノベーション戦略によって支えられています。トップ大学の存在が安定した人材パイプラインを生み出し、自動車から生命科学に至る多様なセクター代表が回復力のある多産業需要を創出しています。クラウド導入、AI統合、プロセス自動化イニシアチブが州全体で最も頻繁な調達テーマを形成しています。

アルバータ州のデジタル加速はエネルギー経済と規制の開放性に構造的に結びついています。柔軟な電力購入契約により、データセンター事業者は生産者から直接低炭素電力を調達でき、コスト効率を維持しながら持続可能性要件のバランスを取ることができます。2025年から2028年の州戦略計画は、スタートアップと産業の需要家を結びつけるプログラムに2,250万カナダドル(1,630万USD)を充当し、資源セクターの課題に対応するAIおよびIoTソリューションの商業化タイムラインを短縮しています。 ケベック州のフランス語デジタルサービスへの注力は製品設計と顧客サポートモデルを形成しています。法律25号に基づく厳格なプライバシー規則はデューデリジェンスコストを高めますが、プライバシー強化ツールの導入も促進しています。モントリオールの量子コンピューティングイニシアチブは研究助成金と人材を引き付け、小規模都市はカナダデジタルトランスフォーメーション市場でのシェア拡大に向けてバイリンガルデジタルスキルトレーニングを重視しています。ブリティッシュコロンビア州は地元サプライヤーとアンカー顧客を組み合わせるテストベッドプログラムに補助金を充当し、大西洋岸諸州は大学主導のクラスターと連邦接続プロジェクトを活用してAIを経済多様化の触媒として位置づけています。

競争環境

カナダデジタルトランスフォーメーション市場は中程度の集中度を示しており、上位5社のサプライヤーが合計で収益の約35%を占め、地域の専門業者が垂直または技術ニッチに取り組む長いテールが続いています。大手プレーヤーはプラットフォームエコシステムを重視し、サードパーティAPIとローコードツールを組み込んで開発者コミュニティを囲い込んでいます。市場リーダーは提携を深めており、Bell CanadaとServiceNowは2025年に内部ワークフローを自動化し、パッケージソリューションをエンタープライズクライアントに再販するための複数年契約を締結しました。

戦略的ホワイトスペースはコンプライアンス技術と信頼できるデータサービスを中心としています。ベンダーは規制の遅延を活用して差分プライバシーアナリティクスなどのプライバシー設計ソリューションを位置づけています。M&A活動は選択的であり、サイバーセキュリティオーケストレーションと産業特化型SaaSの能力を標的としています。中堅インテグレーターは規模よりも公共財政、公益事業、デジタルヘルスなどのドメイン深度を追求し、成果指標での差別化を可能にしています。

国内クラウドプロバイダーは排出目標を達成し国家計算規定に対応するため、クリーンエネルギーデータセンターでフットプリントを拡大しています。一方、エッジサービスのスタートアップは鉱業と農業向けにハードウェア、接続性、マネージドセキュリティをバンドルし、新たな競争ベクターを創出しています。これらの変化はアウトカムファーストのポジショニングを強化し、カナダデジタルトランスフォーメーション市場全体の調達サイクルにおける価格対価値の精査を強化しています。

カナダデジタルトランスフォーメーション産業リーダー

IBM Corporation

Telefonaktiebolaget LM Ericsson

Microsoft Corporation

Telus Corporation

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Bell Canadaは、AI駆動のワークフロー自動化によってサービス解決時間を短縮することを目的として、内部および顧客向け業務全体にNowプラットフォームを組み込むためにServiceNowと複数年契約を締結しました。

- 2025年4月:連邦政府は「公共サービスのためのAI戦略2025-2027」を発表し、サービス提供における責任あるAI展開のためのガバナンス規則とスキルフレームワークを設定しました。

- 2025年3月:オタワは最大3億カナダドルのAI計算アクセスファンドを立ち上げ、中小企業の高性能インフラへのアクセスを補助し、より広範な20億カナダドルの国家AI計算戦略を補完しました。

- 2025年2月:ブリティッシュコロンビア州は統合マーケットプレイスイニシアチブに3,000万カナダドルを拠出し、インタラクティブデジタルメディア税額控除を25%に引き上げ、産業と学術機関の共同製品テストの強化を目指しました。

カナダデジタルトランスフォーメーション市場レポートの範囲

デジタルトランスフォーメーションは、人工知能と機械学習、産業用途向け拡張現実(XR)、IoTなどのデジタル技術を活用して、新たなビジネスプロセスを創出または既存のプロセスを変革し、組織文化を再形成し、顧客体験を向上させます。

カナダのデジタルトランスフォーメーション市場は、タイプ別(アナリティクス・人工知能・機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形/3Dプリンティング、サイバーセキュリティ、クラウドエッジコンピューティング、その他(デジタルツイン、モビリティおよびコネクティビティ))、エンドユーザー産業別(製造業、石油・ガス・公益事業、小売・電子商取引、輸送・物流、ヘルスケア、BFSI、テレコムおよびIT、政府・公共部門、その他のエンドユーザー産業(教育、メディア・エンターテインメント、環境など))にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| ソリューション |

| サービス |

| ホスト型/クラウド |

| オンプレミス |

| 大企業 |

| 中小企業(SME) |

| アナリティクス、AIおよびML |

| 拡張現実(XR) |

| モノのインターネット(IoT) |

| 産業用ロボティクス |

| ブロックチェーン |

| 積層造形/3Dプリンティング |

| サイバーセキュリティ |

| クラウドエッジコンピューティング |

| その他(デジタルツイン、モビリティおよびコネクティビティ) |

| 製造業 |

| 石油・ガス・公益事業 |

| 小売・電子商取引 |

| 輸送・物流 |

| ヘルスケア |

| BFSI |

| テレコムおよびIT |

| 政府・公共部門 |

| その他の産業(教育、メディア・エンターテインメント、環境) |

| オンタリオ州 |

| ケベック州 |

| ブリティッシュコロンビア州 |

| アルバータ州 |

| 大西洋岸カナダ |

| 北部準州 |

| コンポーネント別 | ソリューション |

| サービス | |

| 展開モード別 | ホスト型/クラウド |

| オンプレミス | |

| 企業規模別 | 大企業 |

| 中小企業(SME) | |

| タイプ別 | アナリティクス、AIおよびML |

| 拡張現実(XR) | |

| モノのインターネット(IoT) | |

| 産業用ロボティクス | |

| ブロックチェーン | |

| 積層造形/3Dプリンティング | |

| サイバーセキュリティ | |

| クラウドエッジコンピューティング | |

| その他(デジタルツイン、モビリティおよびコネクティビティ) | |

| エンドユーザー産業別 | 製造業 |

| 石油・ガス・公益事業 | |

| 小売・電子商取引 | |

| 輸送・物流 | |

| ヘルスケア | |

| BFSI | |

| テレコムおよびIT | |

| 政府・公共部門 | |

| その他の産業(教育、メディア・エンターテインメント、環境) | |

| 地域別 | オンタリオ州 |

| ケベック州 | |

| ブリティッシュコロンビア州 | |

| アルバータ州 | |

| 大西洋岸カナダ | |

| 北部準州 |

レポートで回答される主要な質問

カナダデジタルトランスフォーメーション市場はどのくらいの速さで成長すると予測されていますか?

2026年の920億5,000万USDから2031年には2,818億5,000万USDへと上昇し、24.96%のCAGRを反映すると予測されています。

カナダデジタルトランスフォーメーション市場をリードしている州はどこですか?

オンタリオ州は36.60%のシェアでリードしており、密集したテクノロジーエコシステムと的を絞った補助金プログラムに支えられています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

サービスは、企業が実装、アドバイザリー、マネージドオペレーションの専門知識を求めるにつれ、2031年にかけて28.9%のCAGRで前進します。

アルバータ州が新興の計算ハブと見なされているのはなぜですか?

アルバータ州の規制緩和された電力市場はデータセンターのエネルギーコストを引き下げ、27.4%の州CAGRを支援し、ハイパースケール投資を引き付けています。

プライバシー法制は市場ダイナミクスにどのような影響を与えていますか?

法案C-27の遅延は産業横断的なデータ収益化パイロットを遅らせていますが、プライバシー強化技術とコンプライアンスサービスへの需要を高めています。

最も急速に成長すると予測されているテクノロジータイプはどれですか?

ブロックチェーンはオープンバンキング要件とサプライチェーンの出所追跡イニシアチブに牽引され、31.2%のCAGRでリードしています。

最終更新日: