エアコン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 171.88 十億米ドル |

| 市場規模 (2031) | 239.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

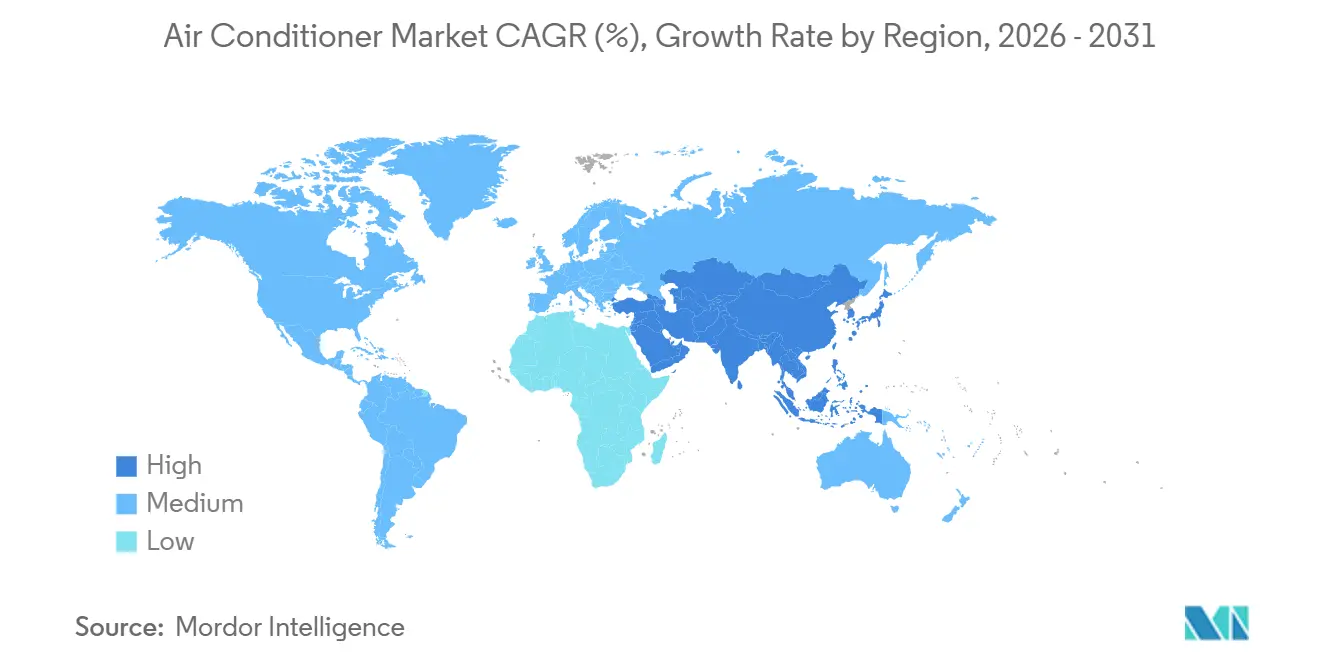

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアコン市場分析

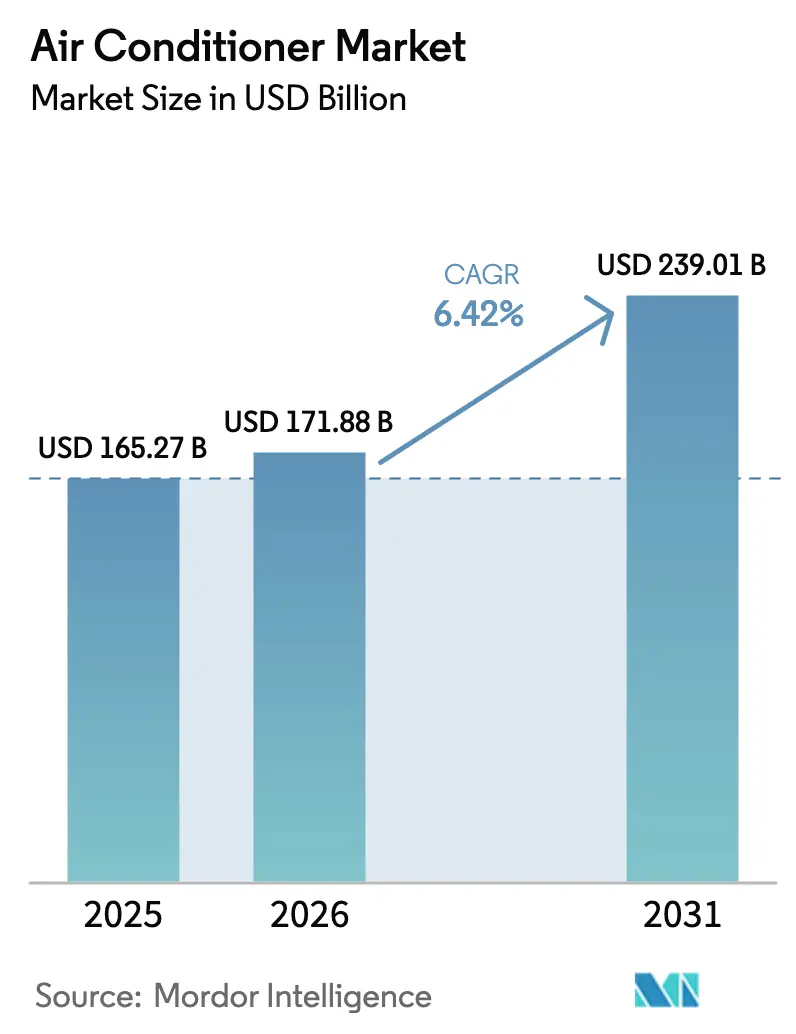

エアコン市場規模は2025年に1,652億7,000万米ドル、2026年に1,718億8,000万米ドルと予測され、2031年までに2,390億1,000万米ドルに達し、2026年から2031年にかけて年平均成長率6.42%で成長する見込みです。

都市部の気温上昇と熱波シーズンの長期化が、世界的な冷房需要を構造的に押し上げています。主要都市における冷房度日数は2020年以降15〜20%増加しており、家電製品の基本使用量を底上げしています。エアコンは今や、裁量的な購入品ではなく、密集した都市環境における必須インフラとして広く認識されています。インバーター式エアコンの普及は、従来型システムとの価格差が縮小するにつれて加速しています。消費者は電気代の削減により、より高い初期費用を2年以内に回収できるようになっています。政策的インセンティブと厳格化するエネルギー効率基準が、高効率製品へのシフトをさらに促進しています。スプリット型エアコンシステムは、性能とエネルギー面での優位性から、引き続き主要製品カテゴリーとなっています。一方、ポータブル型およびコンパクト型エアコンは、賃貸居住者やリモートワーカーの間で人気を集めています。気候変動の圧力、規制面の支援、そして技術経済性の改善が相まって、市場の持続的な拡大を支えています。

主要レポートのポイント

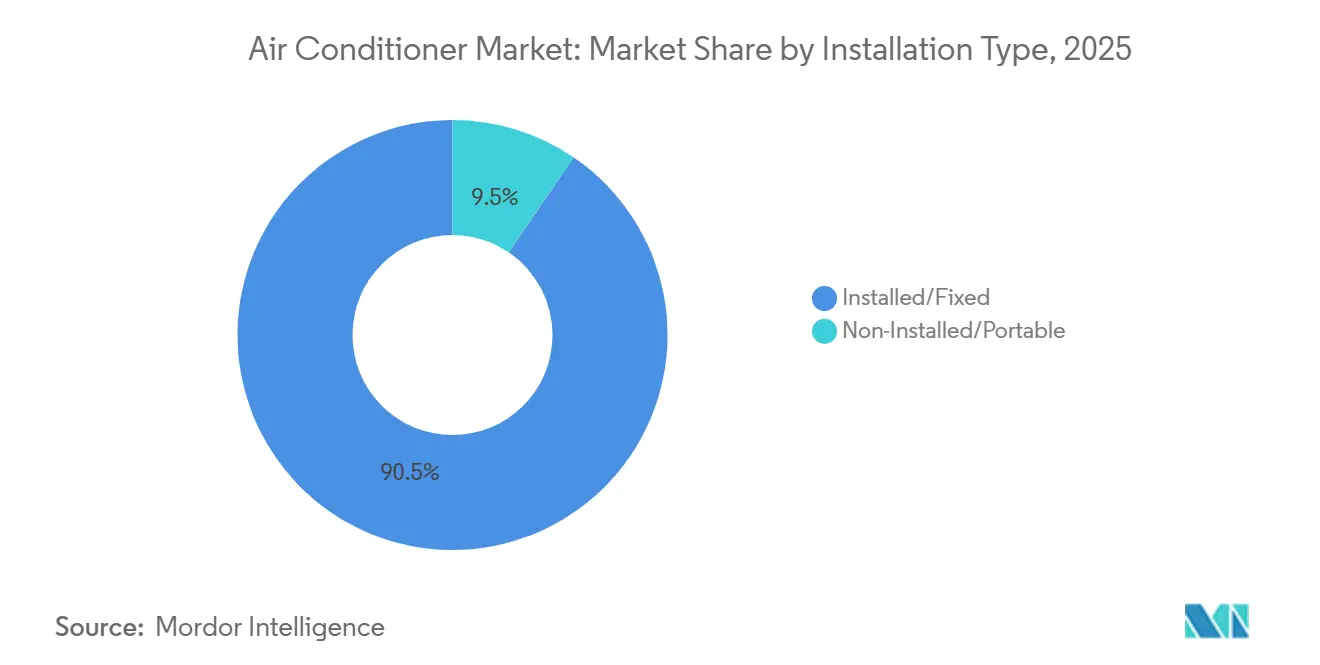

- 設置タイプ別では、固定式ユニットが2025年のエアコン市場規模の90.48%を占め、ポータブルユニットは2031年にかけて年平均成長率7.53%で成長すると予測されています。

- 製品タイプ別では、スプリットシステムが2025年のエアコン市場規模の68.67%を占め、ポータブル型エアコンは2031年にかけて最速の年平均成長率7.53%を記録する見込みです。

- エンドユーザー別では、住宅用セグメントが2025年のエアコン市場シェアの71.49%を占め、商業用途は2031年にかけて年平均成長率7.21%で拡大すると予測されています。

- 技術別では、インバーター製品が2025年のエアコン市場規模の71.85%を占め、年平均成長率7.57%で成長し、非インバーターモデルを上回ると予想されています。

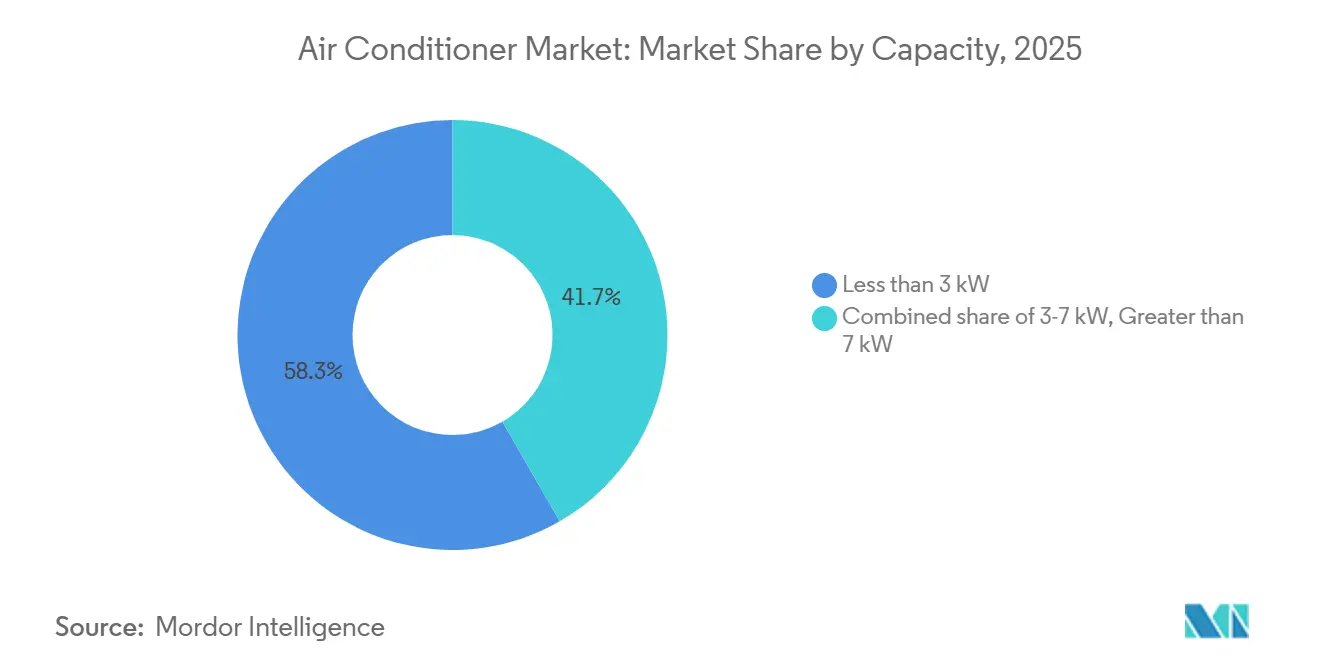

- 容量別では、3kW未満のエアコンが2025年のエアコン市場規模の58.32%を占め、3〜7kWの範囲のユニットは9.08%を占めており、低容量システムへの強い需要を反映しています。

- 流通チャネル別では、B2C小売が2025年のエアコン市場シェアの74.84%を占めていますが、冷房サービスとしての提供(クーリング・アズ・ア・サービス)が普及するにつれ、B2B直接取引は年平均成長率5.64%で拡大しています。

- 地域別では、アジア太平洋地域が2025年のエアコン市場規模の47.01%を占め、中東・アフリカ地域は年平均成長率7.52%で成長し、全地域の中で最速となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエアコン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部のヒートアイランド現象の激化 と気温異常の上昇 | +1.2% | アジア太平洋地域の大都市、中東、米国サンベルト地帯 | 長期(4年以上) |

| 新興中間層における 可処分所得の増加 | +1.5% | インド、東南アジア、インドネシア、中東・アフリカ | 中期(2〜4年) |

| エネルギー効率の高いインバーター型エアコン 技術の普及加速 | +1.1% | 北米、欧州連合、日本、韓国 | 中期(2〜4年) |

| 高星評価エアコンを促進する 政府のインセンティブおよび補助金 | +0.9% | インド、中国、欧州連合 | 短期(2年以内) |

| 職場の快適性と ウェルネスを重視した商業用賃貸の義務化 | +0.6% | 北米、欧州連合、アジア太平洋地域の企業集積地 | 中期(2〜4年) |

| AI対応の予知保全による総所有コストの削減 | +0.5% | 北米、欧州連合、アジア太平洋地域のアーリーアダプター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部のヒートアイランド現象の激化と気温異常の上昇

デリー、フェニックス、ドバイなどの都市中心部では、冷房度日数が前年比15〜20%増加しており、住宅用および商業用冷房への年間を通じた需要が高まっています。夜間気温の上昇によりエアコンシステムの稼働時間が延び、1日の負荷プロファイルが3〜4時間延長しています。密集した建築材料が日中の熱を蓄積するため、シンガポールやアブダビなどの自治体は室内温度基準を設けており、事実上エアコンの常時稼働を義務付けています。規制がこれらの要件を固定化するにつれ、機器の年間稼働時間が増加するため、交換サイクルが短縮されています。消費者は高額な電気代を避けるため、プレミアムかつエネルギー効率の高いユニットを選択するようになっています。したがって、効率的なスプリットシステムを持つメーカーは、加速する交換需要の恩恵を受けています。

新興中間層における可処分所得の増加

インド、インドネシア、ベトナム、フィリピンの家庭は、エアコンの購入が現実的となる年収5,000〜7,000米ドルの閾値を超えつつあります。インドの生産連動型インセンティブ(PLI)制度は、国内エアコン製造への12億米ドルの新規投資を促し、2022年以降インバーター式スプリット型の価格を12〜15%引き下げることに貢献しました [1]出典:重工業省、「エアコンに関する生産連動型インセンティブ制度」、DHI.nic.in。インドネシアにおける同様の所得増加は、4,000〜5,000万人の潜在的購買層の存在を示しています。エアコン需要の所得弾力性は1.8を超えるため、わずかな賃金上昇でも力強い追加販売を生み出します。小売価格の低下とローンオプションの拡充が初回購入を促進し、エアコン市場の広範な基盤を形成しています。

エネルギー効率の高いインバーター型エアコン技術の普及加速

インバーター式と固定速度コンプレッサーのコスト差は縮小しており、米国の新たな効率規制ではスプリットシステムに対して季節エネルギー効率比15.0以上が求められています。日本のトップランナープログラムは、最も効率的な製品をベンチマークとして使用することでエネルギー効率基準を設定し、すべてのメーカーに改善を促しています。同プログラムは高効率家電・車両の普及を推進し、エネルギー使用量と排出量を削減しながら持続可能な技術の促進に貢献しています。[2]出典:国連SDGパートナーシップ、「トップランナープログラム」、sdgs.un.org。カリフォルニア州の電力会社は法律を補完する形でリベートを提供し、スマートインバーターシステムの設置コストを15〜20%削減しています。購入者はより速い冷却と静音動作も評価しており、これらのメリットにより宿泊・医療分野の顧客は8〜10%の価格プレミアムを支払う意欲を示しています。生産量の増加に伴い、規模の経済が小売価格を引き続き低下させ、インバーター技術の優位性確立を後押しするでしょう。

高星評価エアコンを促進する政府のインセンティブおよび補助金

世界各国の政府は、電力消費と炭素排出量を削減するため、ラベリングプログラム、リベート、税制優遇措置を通じて高効率エアコンの普及を促進しています。例えば、エネルギー効率局(BEE)の星評価は、インドで電気製品のエネルギー効率を示すために広く使用されている格付けシステムです。このシステムは分かりやすい5段階評価を採用しており、消費者が製品のエネルギー消費量と電気代への潜在的な影響を容易に把握できるようになっています。[3]出典:エネルギー効率局(BEE)、「家電製品向けスターラベリングプログラム」、beeindia.gov.in インドのBEE星評価のようなプログラムは日本、米国、欧州にも存在し、エネルギーラベルが消費者の高性能エアコンの識別を助けています。多くの国では、高い効率基準を満たすエアコンに対して補助金やリベートなどの経済的メリットを連動させており、省エネモデルをより手頃な価格で提供しています。これらの取り組みは、ピーク時の電力需要の抑制、家庭のエネルギーコストの削減、そして国家の気候・エネルギー効率目標の達成を支援しています。また、メーカーのイノベーションを促進し、インバーター技術、スマートコントロール、環境に優しい冷媒の導入による性能向上を推進しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 室内冷却機と比較した高い初期費用が 低所得地域での普及を制限 | -0.8% | 南アジア、サハラ以南アフリカ | 短期(2年以内) |

| 厳格な冷媒廃止規制が コンプライアンスコストを増加 | -0.6% | 欧州連合、北米、日本、韓国 | 中期(2〜4年) |

| 電力網の不安定性とピーク負荷ペナルティが 脆弱地域でのエアコン使用を制限 | -0.5% | 南アジア、サハラ以南アフリカ、ラテンアメリカ | 中期(2〜4年) |

| ESG連動型融資が非グリーン HVAC(暖房・換気・空調)ソリューションへの投資を抑制 | -0.4% | グローバル金融ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

室内冷却機と比較した高い初期費用が低所得地域での普及を制限

年収3,000米ドル未満の低所得世帯では、エントリーレベルのインバータースプリット型エアコンの初期費用が350〜450米ドルであるのに対し、気化式または室内冷却機の価格が50〜100米ドルであることから、エアコンの所有は依然として限られています。多くの消費者がインフォーマル経済で働いているため、正規の融資や信用施設へのアクセスが限られており、購入をさらに制限しています。農村部および半都市部では、不安定な電力供給という追加的な障壁があり、エアコンの安定した使用を困難にしています。その結果、プレミアムエアコンは都市部および高所得層に集中しており、小都市や農村部の潜在需要は大部分が未開拓のままとなっています。補助金や政府のインセンティブがあっても、世帯収入が増加し融資オプションが拡大するまで普及は遅いままです。このコスト障壁は消費者の好みにも影響を与えており、多くの人が基本的な冷房ニーズを満たすエネルギー効率の高い低コスト代替品を選択しています。

厳格な冷媒廃止規制によるコンプライアンスコストの増加

エアコン市場は、世界各国の政府が地球温暖化係数(GWP)の高い冷媒を段階的に廃止するにつれ、規制圧力の高まりに直面しています。例えば欧州連合では、改正フッ素ガス規制により、2025年1月1日からGWPが750を超える冷媒を使用する新型エアコンユニットの販売が禁止され、メーカーは低GWP代替品への移行を余儀なくされています。[4]出典:冷媒センター、「R410Aはいつ禁止されたか」、refrigerantscenter.comコンプライアンスには、製品設計の再設計、新たな製造ラインへの投資、安全性と効率基準を満たすための広範なテストの実施が必要です。これらの変化は生産コストを増加させる可能性があり、そのコストは消費者に転嫁されることが多く、価格に敏感な市場での手頃さを制限します。さらに、承認済み低GWP冷媒のサプライチェーンの混乱により、製品供給の遅延や価格変動が生じる可能性があります。全体として、厳格な冷媒規制は市場拡大の重大な障壁として機能しており、特にコストとインフラの制約がより顕著な新興経済国においてその影響が大きくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置タイプ別:固定式ユニットが収益を支える

設置型ユニットは2025年の売上の90.5%を占めており、住宅および商業施設における恒久的な冷房への根強い需要を示しています。建設業者は施工時にエアコン配管を組み込み、温暖な気候における建築基準もこの慣行を後押ししています。しかし、賃貸需要やリモートワークの普及により、ポータブル型への新たな需要が生まれており、2031年までに7.53%のCAGRで拡大すると予測されています。

エネルギー効率は低いものの、革新的なデュアルインバーター式ポータブル機が性能差を縮めています。小売業者はこれらの製品を価格に敏感な賃借人向けの入門製品として位置づけ、エアコン市場の顧客層を拡大しています。ポータブルユニットは、熱波が数ヶ月ではなく数週間続く温帯ヨーロッパの季節的ニーズにも対応しています。メーカーは現在、Wi-Fi制御やスマートホーム対応機能を追加しており、製品の付加価値を高めています。

時間の経過とともに、ポータブルユニットのオーナーは住宅購入時に固定式スプリット型へアップグレードすることが多く、安定した買い替え需要を支えています。したがって、設置型セグメントは引き続き優位性を保ちつつも、ポータブル型が追加的な成長をもたらし、ブランドが新規顧客との早期関係構築を図る上で貢献しています。

製品タイプ別:スプリットシステムが優位

スプリット型システムは、優れた静音性、エネルギー効率、柔軟な設置性により、2025年の売上の68.67%を占めました。ポータブル型エアコンは7.53%のCAGRで成長しますが、ベースが小さいため、予測期間中にスプリット型を凌駕することはないでしょう。ウィンドウ型ユニットは、特に北米において、壁面スペースが限られた改修工事での購入者に引き続き支持されています。

カセット型および屋上設置型ステムは、天井設置により床面積を確保できるオフィス、ホテル、小売店向けに対応しています。製品の境界は収束しつつあります。新しいスプリット型システムは、かつてダクト式HVACに限られていたマルチゾーン機能を追加し、プレミアムウィンドウ型ユニットにはインバーターコンプレッサーが搭載されるようになりました。Daikinのエムララインは、都市部の大気汚染対策として空気清浄フィルターを搭載しています。

Mitsubishi Electricは最大8台の室内機を1台の室外機に接続し、大型マンションでの容量を最適化しています。こうした革新がスプリット型への強い関心を持続させ、エアコン市場における過半数のシェアを確固たるものにしています。

エンドユーザー別:住宅用が主導

2025年の需要の71.49%を住宅用が占めたのは、購入の意思決定が家族単位で行われることが多いためです。所得の向上と都市部における住居の小型化が、コンパクトな1〜1.5トン型スプリット機の普及を促進しています。商業用需要はオフィス、医療、ホスピタリティ分野を中心に7.21%のCAGRで加速しています。

温暖な気候のホテルは24時間365日の快適性を提供しなければならず、病院は厳格な温度・空気品質管理を必要とします。オフィス開発業者は、測定された在室状況に応じて出力を調整する可変冷媒流量システムを採用し、エネルギー使用量を最大30%削減しています。小売業者は顧客の滞在時間を延ばすためにマイクロクライメートゾーンを設計しています。新興市場の教育省は、涼しい環境がテストの成績を向上させるとして、教室へのエアコン設置に資金を提供しています。したがって、商業用シェアは徐々に拡大しますが、住宅用の販売量はエアコン市場規模予測の根幹であり続けます。

技術別:インバーターの優位性

インバーターモデルは2025年の出荷量の71.85%を占め、2031年にかけて年平均成長率7.57%で拡大する見込みです。規制上の最低基準は、固定速度ユニットが経済的に達成できないSEER(季節エネルギー効率比)評価を要求しています。可変速コンプレッサーは電力使用量を最大40%削減し、設定温度への到達が速いという利点があり、初回購入時でも顧客に認識されています。

生産規模の拡大により、価格プレミアムは2020年の40〜50%から15〜20%に低下しています。非インバーターユニットは、電力コストが1kWh当たり0.08米ドル未満の市場では依然として存在感を示しています。しかし、電力網の近代化と料金の上昇に伴い、ランニングコストがより多くの購入者をインバーターへと向かわせるでしょう。中国の新しい効率ラベルは最高評価をインバーターモデルに限定しており、より良い棚配置を与えています。したがって、技術的な移行はエアコン市場における期待される成長の中心的な柱となっています。

容量別:中容量帯の拡大

3kW未満のシステムは、単室冷房が依然として一般的であるため、2025年の販売の58.32%を占めました。3〜7kWの中間帯ユニットは、複数の部屋を持つマンション、小規模クリニック、ブティックホテルに適しているため、2025年の販売の9.08%を占めました。建物情報モデリングソフトウェアが適切なサイジングを促し、従来の過剰サイジングの慣行を抑制しています。

正確なサイジングは快適性を向上させコストを削減するため、消費者を中間帯へと誘導しています。サプライヤーは、異なる室内容量に接続できるモジュール式室外コンプレッサーで応え、部屋ごとのカスタマイズを可能にしています。この柔軟性は、所得向上に伴い単室ユニットからアップグレードする家庭に訴求します。このセグメントの力強い予測は、エアコン市場における利益成長を支えるコンーネントの標準化と規模の経済の焦点となっています。

流通チャネル別:小売の優位性

B2C小売は、家庭が店頭でのデモンストレーションや即日設置スケジュールを重視するため、2025年の販売量の74.84%を占めました。マルチブランドアウトレットは価格比較を容易にし、専売ブランドショップはプレミアムサービス水準を維持しています。Eコマースは、プラットフォームが一つのチェックアウトフローでローン、設置、延長保証をまとめて提供するため急速に成長しています。大規模な不動産オーナーが保守責任をメーカーに移転する冷房サービス契約を締結するにつれ、B2Bチャネルは5.64%のCAGRで成長し、差を縮めるでしょう。デジタル調達ハブにより、ホテルチェーンは注文を集約してより低い価格を交渉できます。こうした動向はサプライヤーの販売手段を拡充し、エアコン市場全体のチャネル耐性を高めています。

地域分析

アジア太平洋地域は2025年のグローバルエアコン収益の47.01%を占め、年平均成長率7.17%以上で成長すると予想されています。中国は沿岸都市での急速な買い替えと内陸部での普及拡大により需要の多くを牽引しています。インドの生産連動型インセンティブにより小売価格が低下し、大規模な工場投資が誘致され、国内供給が増強されています。インドネシア、ベトナム、フィリピンなどの新興市場は、普及率が低いことから数千万人の潜在的な初回購入者を抱えています。

日本と韓国は成熟市場ですが、安定した買い替えサイクルとプレミアム価格設定が引き続き収益成長を支えています。両国の厳格なエネルギー効率規制により、インバーターシステムが主要技術としての地位を維持しています。

北米はグローバル収益の約4分の1を占め、人口増加と夏の長期化により米国サンベルト地帯に需要が集中しています。連邦効率基準がインバーターエアコンへのシフトを加速しています。カナダの都市部では、従来の自然換気による冷房が不十分になるにつれ、急速な普及が見られます。メキシコは国境地帯での高い普及率と電力網の制約による南部での遅い普及という混在した状況を呈しています。買い替えサイクルと所得の上昇が成熟市場での収益成長を引き続き支えています。高効率ソリューションを提供するメーカーは、進化する需要を取り込む好位置にあります。

競合環境

世界のエアコン市場は中程度の競争状態にあり、Daikin、Gree Electric Appliances、Midea Group、Carrier Global、LG Electronicsなどの主要プレイヤーが出荷台数の相当なシェアを占めつつも、中小企業が競争できる余地を残しています。これらの主要企業はいずれも研究開発に多額の投資を行い、低地球温暖化係数(GWP)冷媒とAI対応制御システムに注力しています。例えば、Daikinは2024年に次世代冷媒ソリューションに向けて多額の資金を投じており、イノベーションへの強いコミットメントを示しています。Gree Electric AppliancesとMidea Groupは垂直統合によりコスト優位性を維持し、部品の大部分を自社生産しています。この戦略により、バリュー志向セグメントで積極的な価格設定を行いながら利益率を守ることが可能となっています。

デジタルおよびIoT対応サービスは、商業・産業用途におけるプレミアムブランドの主要な差別化要因となっています。Carrier GlobalのAboundおよびTrane TechnologiesのTracer SC+プラットフォームは、クライアントのダウンタイムを大幅に削減しながら、冷房サービスなどの新たなビジネスモデルを可能にしています。これらのプラットフォームは、ローンチから数ヶ月以内に北米で相当数の法人顧客を獲得しています。IoT機能が十分でない企業は、大型オフィスビルやデータセンタープロジェクトの契約を失うリスクがあります。その結果、デジタルイノベーションはエアコン市場における競争上のポジショニングをますます形成しています。

規制の枠組みも、市場競争と製品戦略の形成において重要な役割を果たしています。柔軟な冷媒ポートフォリオを持つグローバルブランドは、各国の規制が異なっても複数の市場に対応できます。例えば、Gree Electric Appliancesは米国で環境に優しい冷媒の承認を取得し、市場での地位を強化しました。中小企業は繰り返される認証コストや技術者トレーニングに苦労することが多く、業界再編が加速する可能性があります。一方、特許活動はコンプレッサー効率などの分野に集中しており、日本および韓国のメーカーが引き続き技術的優位性を保っています。

エアコン業界リーダー

Haier Group

Daikin Industries

Gree Electric Appliances

Midea Group

Carrier Global

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Samsung Indiaは、高度なAI駆動冷房、WindFree™技術による穏やかな気流、SmartThings接続性を特徴とする19の新モデルを含むBESPOKE AI WindFree™エアコンシリーズを発売しました。このシリーズは、最大30%の節電を実現するAIエネルギーモード、急速冷房、リモートアプリコントロール、音声アシスタントサポートなどの機能を提供しています。

- 2025年1月:LG Electronicsは、快適性、エネルギー効率、空気品質を最適化するために設計された強化されたAI技術を搭載した最新のDUALCOOL™ AIエアコンを発表しました。このユニットはAIコアテクノロジーと人体検知センサーを使用し、室内の状況とユーザーの行動に基づいて温度、気流方向、速度をインテリジェントに調整します。

- 2025年7月:Panasonic Malaysiaは、独自のnanoe™ X技術を使用した高度な空気清浄機能と強力な冷房を組み合わせ、よりクリーンで健康的な室内空気を実現する次世代Xプレミアムインバーターシリーズエアコンを発売しました。このスマートな2-in-1システムは、リアルタイムの空気品質モニタリング、ほこりと臭気センサー、花粉、細菌、臭気を対象とした強化された清浄機能を備えています。

- 2025年7月:Xiaomiは、標準版とデュアルアウトレット版で5HPから8HPの容量を持つ、最も先進的なセントラルエアコンシステムである新しいMijiaセントラルエアコンProデュアルエアホイールシリーズを発売しました。このモデルは、極端な温度での堅牢なパフォーマンス、急速冷房、556mmのデュアルエアホイールによる強力な循環を特徴としています。

グローバルエアコン市場レポートの調査範囲

エアコンユニットとは、通常、部屋や建物などの開放空間において、温度、湿度、空気品質を調節する目的で設計された装置またはシステムです。室内の空気から熱を取り除き外部に移送することで、室内の空気を快適なレベルまで冷却することができます。

エアコン市場は、設置タイプ、製品タイプ、エンドユーザー、技術、容量、流通チャネル、地域によってセグメント化されています。設置タイプ別では、市場は設置式/固定式、非設置式/ポータブルにセグメント化されています。製品タイプ別では、市場はウィンドウ型エアコン、スプリット型エアコン、ポータブル型エアコン、カセット型エアコン、パッケージ型・屋上型エアコンにセグメント化されています。技術別では、市場はインバーター式と非インバーター式にセグメント化されています。エンドユーザー別では、市場は住宅用と商業用にセグメント化されています。容量別では、市場は3kW未満、3〜7kW、7kW超にセグメント化されています。流通チャネル別では、市場はB2B/メーカー直販、B2C/小売消費者にセグメント化されています。地域別では、市場は北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 設置式/固定式 |

| 非設置式/ポータブル |

| ウィンドウ型エアコン |

| スプリット型エアコン |

| ポータブル型エアコン |

| カセット型エアコン |

| パッケージ型・屋上型エアコン |

| 住宅用 |

| 商業用 |

| インバーター式 |

| 非インバーター式 |

| 3kW未満 |

| 3〜7kW |

| 7kW超 |

| B2B/メーカー直販 | |

| B2C/小売消費者 | マルチブランドストア |

| 専売ブランドショップ(EBO) | |

| オンライン | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 設置タイプ別 | 設置式/固定式 | |

| 非設置式/ポータブル | ||

| 製品タイプ別 | ウィンドウ型エアコン | |

| スプリット型エアコン | ||

| ポータブル型エアコン | ||

| カセット型エアコン | ||

| パッケージ型・屋上型エアコン | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 技術別 | インバーター式 | |

| 非インバーター式 | ||

| 容量別 | 3kW未満 | |

| 3〜7kW | ||

| 7kW超 | ||

| 流通チャネル別 | B2B/メーカー直販 | |

| B2C/小売消費者 | マルチブランドストア | |

| 専売ブランドショップ(EBO) | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のグローバルエアコン市場の規模はどのくらいですか?

エアコン市場規模は2026年に1,718億8,000万米ドルであり、年平均成長率6.42%で成長し、2031年までに2,390億1,000万米ドルに達すると予測されています。

どの地域がグローバル売上に最も貢献していますか?

アジア太平洋地域が総収益の47.01%を占め、中東・アフリカ地域が年平均成長率7.52%で最も速い成長を遂げています。

最も急速にシェアを拡大している技術は何ですか?

インバーターコンプレッサーはすでに出荷量の71.85%を占めており、効率規制と電力コストの上昇により非インバーターモデルよりも速く拡大しています。

ポータブル型エアコンの販売が増加している理由は何ですか?

リモートワークと賃貸住宅は、恒久的な壁の改修を避けられるプラグアンドプレイ型ユニットを好むため、ポータブルモデルは年平均成長率7.53%で成長すると予想されています。

規制は製品設計にどのような影響を与えていますか?

欧州連合と米国は高GWP冷媒を規制し、より高い効率最低基準を設定しているため、メーカーはR-32またはR-454B向けにシステムを再設計し、インバーター技術を採用しています。

どのようなビジネスモデルの変化が生まれていますか?

AI予知保全に支えられたクーリング・アズ・ア・サービスのサブスクリプションにより、顧客は冷房時間単位で支払いができ、メンテナンスリスクをメーカーに移転することができます。

最終更新日: