消泡剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.41 十億米ドル |

| 市場規模 (2031) | 8.64 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消泡剤市場分析

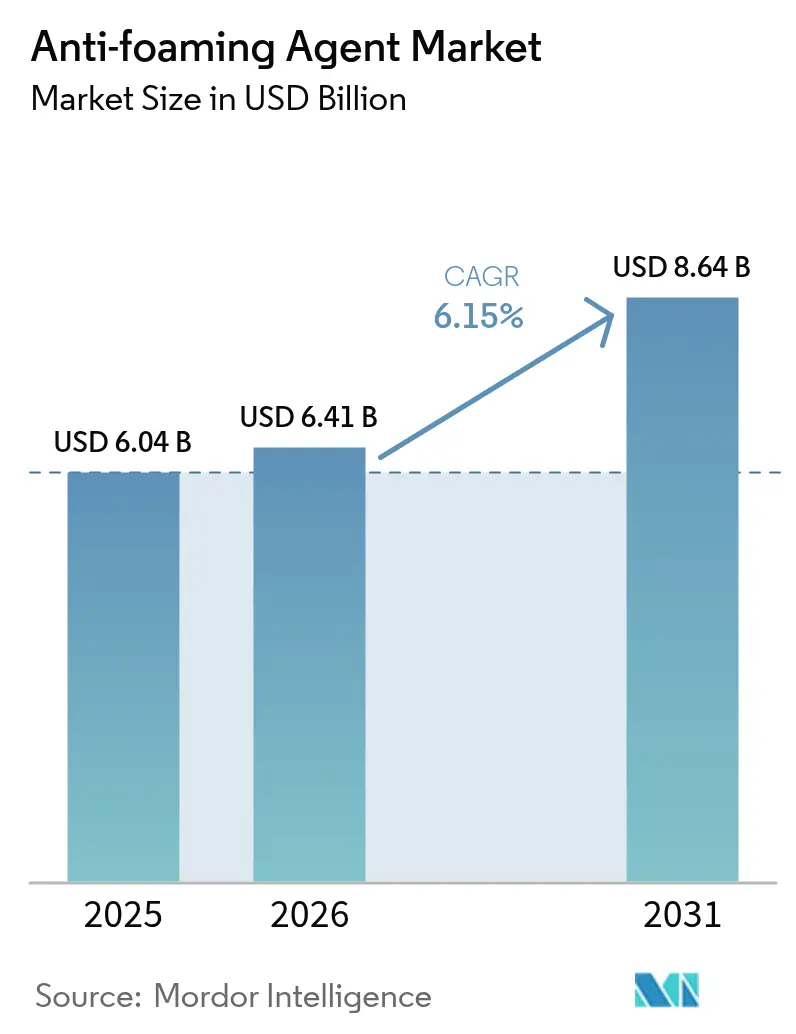

消泡剤市場規模は、2025年の60億4,000万米ドルから2026年に64億1,000万米ドルへと成長し、2026年から2031年にかけて6.15%のCAGRで2031年までに86億4,000万米ドルに達すると予測されています。この成長は、プロセス集約型産業への投資拡大、より厳格な排水規制、および高速生産設備を保護する必要性によって牽引されています。シリコン系化学物質は、幅広い温度域およびpH域にわたって表面活性を維持できる能力から市場をリードしており、メーカーが計画外の操業停止や製品の手直しリスクを低減するのに役立っています。石油・ガス部門では、深海掘削作業中の泡に起因する圧力変動を防止するため、高機能消泡剤の採用が進んでいます。パルプ・紙産業は引き続き最大の消費者であり、継続的なクラフト法、酸素漂白、およびブリーチタワープロセスに支えられています。地域別では、アジア太平洋が最も高い増分収益をもたらしており、中国、インド、東南アジア諸国が廃水処理、飲料生産、および繊維製造能力を拡大し、増大する消費者需要への対応と環境規制への準拠を図っています。すべてのエンドユーズ産業において、調達チームはシクロシロキサン、鉱物油留分、および残留性有機汚染物質に関する進化する規制に照らして泡制御性能を評価する傾向が強まっています。この動向は、規制リスクを低減しながら操業信頼性を維持するハイブリッドまたはバイオ系ブレンドの開発を処方業者に促しています。

主要レポートのポイント

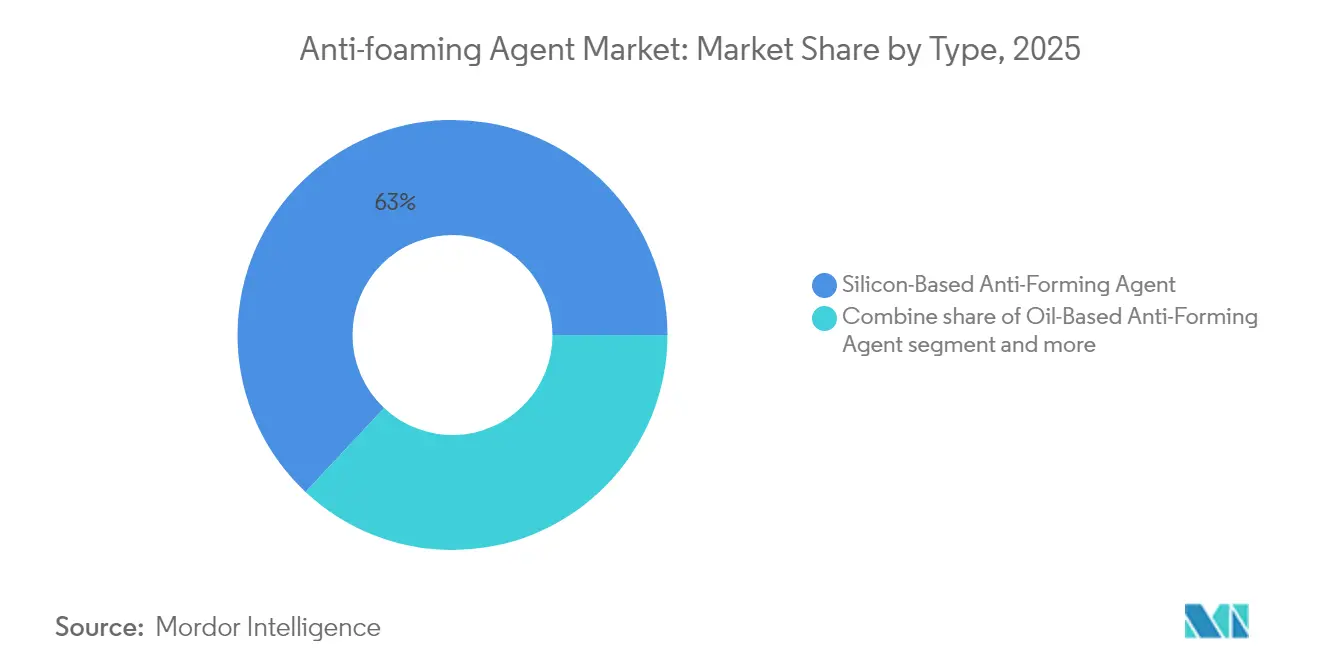

- タイプ別では、シリコン系製剤が2025年の消泡剤市場シェアの63.02%を占め、2031年にかけて7.35%のCAGRを記録する軌道にあります。

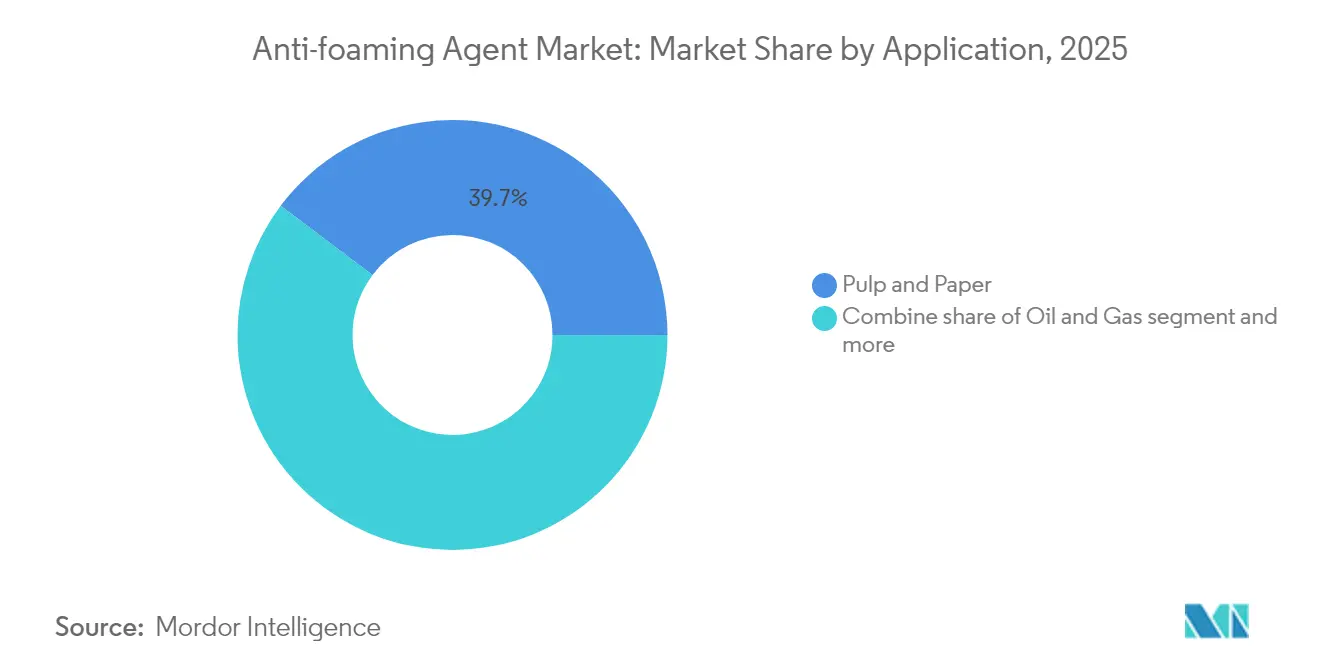

- 用途別では、パルプ・紙が2025年の収益の39.74%に貢献した一方、石油・ガスの使用量は2031年まで年率7.28%で拡大すると予測されています。

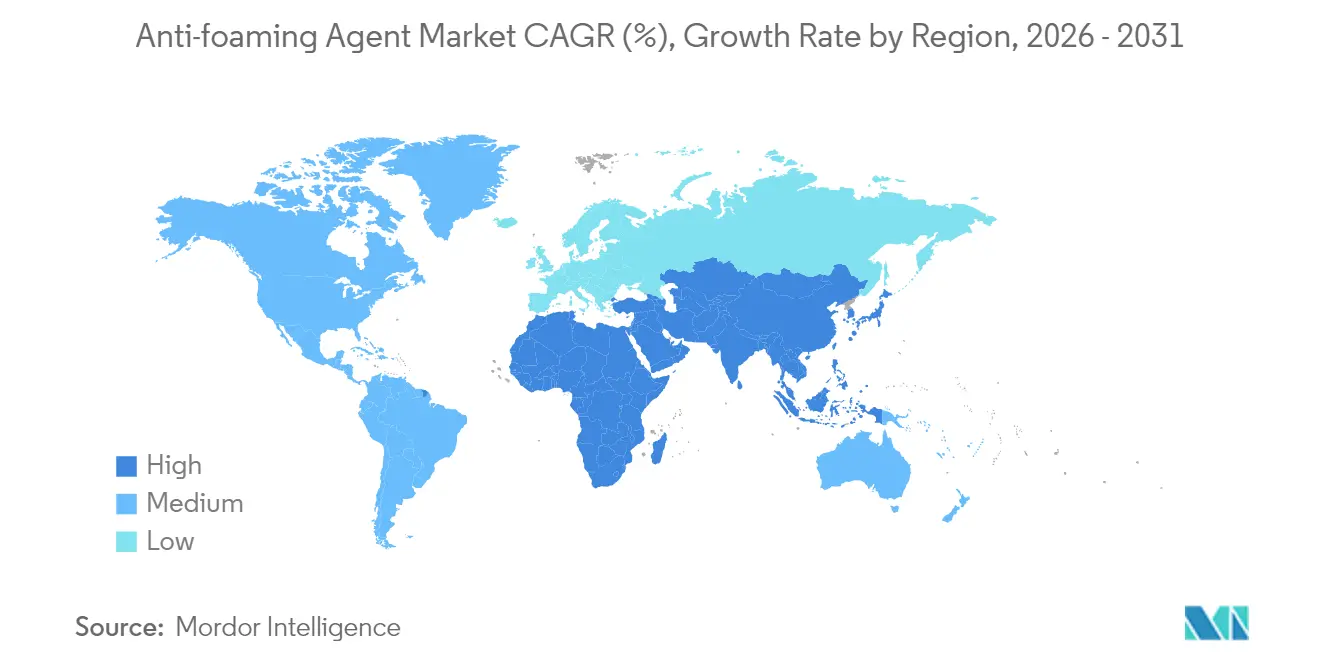

- 地域別では、アジア太平洋が2025年の世界販売量の37.01%を占め、2031年にかけて7.6%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル消泡剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ビール醸造、清涼飲料水、乳製品を含む食品・飲料加工産業の拡大 | +1.2% | グローバル、アジア太平洋および北米に集中 | 中期(2~4年) |

| バイオテクノロジー、酵素、バイオ燃料など発酵系産業における泡の発生に伴う成長 | +1.4% | 北米、欧州、アジア太平洋コア | 長期(4年以上) |

| 地方自治体および工業プラントにおける泡管理のための廃水処理需要の増大 | +1.6% | アジア太平洋コア、中東・アフリカおよび南米への波及 | 短期(2年以下) |

| 操業安定化によるパルプ・紙工場の生産性向上への需要 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 液体の泡立ちに敏感な高速ボトリングおよび包装ラインへの移行 | +0.8% | グローバル、北米および欧州が主導 | 短期(2年以下) |

| シリコン系消泡剤の技術的メリット(熱安定性と幅広い適合性を含む) | +1.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビール醸造、清涼飲料水、乳製品を含む食品・飲料加工産業の拡大

食品・飲料メーカーは、新興市場における一人当たり消費量の増加に対応するため、より大容量の発酵タンクおよび連続フロー式殺菌装置を採用しています。しかしながら、これらのシステムは従来のバッチ式設備と比較して、スループット単位当たりの泡の発生量が多くなります。WackerのビールSILFOAM製品ラインでは、麦汁の煮沸および酵母の増殖中の泡を管理するために、5~50ppm(百万分率)の投与量を推奨しています。この製品は米国食品医薬品局(FDA)21 CFR(連邦規則集)173.340に適合しており、完成品のビールに異臭が生じないことが保証されています。乳製品加工業者も同様の課題に直面しており、135℃から150℃での牛乳の超高温殺菌によってタンパク質が安定化した泡が発生し、熱交換器を詰まらせ、制御されない場合は熱効率を最大12%低下させる可能性があります。さらに、大豆、オーツ麦、アーモンドなどの植物性飲料に対する需要の高まりが複雑さを増しています。植物性タンパク質はカゼインと比較して異なる泡立ち特性を示すため、クリーンラベルに対する消費者の嗜好を満たしながら有効性を確保するカスタム化された消泡剤処方が必要となります。

バイオテクノロジー、酵素、バイオ燃料など発酵系産業における泡の発生に伴う成長

バイオ医薬品契約製造業者は、20,000リットルシングルユース型バイオリアクターを使用したモノクローナル抗体および組換えタンパク質の生産を拡大しています。これらのシステムでは、溶存酸素移動が微細気泡曝気に依存しており、これが自然に泡を発生させます。この管理のために、Momentiveの食品グレードシリコンエマルションを10~100ppm(百万分率)の濃度で適用し、細胞生存率または下流クロマトグラフィープロセスに影響を与えることなく泡を消滅させます。同様に、NovozymesやDSMなどの工業用酵素メーカーは、アミラーゼおよびプロテアーゼ生産に流加発酵を使用しています。これらのプロセスでは、排気フィルターへの泡の持ち込みが背圧スパイクを引き起こし、バイオリアクターの有効容量を15%から20%低減させる可能性があります。リグノセルロース系原料からエタノールを生産するバイオ燃料精製所も、酵素加水分解および同時糖化発酵中に泡に関連する課題に直面しています。これらの操業において、消泡剤コストは総変動操業費用の0.8%から1.2%を占めます。このコストへの感度が、シリコン系代替品と比較して許容できる性能をより低コストで提供する水系ポリエーテル消泡剤の採用を処方業者に促しています。ただし、高攪拌ゾーンでの再発泡は依然として課題となっています。

地方自治体および工業プラントにおける泡管理のための廃水処理需要の増大

中国およびインドの地方自治体の廃水処理場は、増大する都市人口に対応するため、活性汚泥処理能力を拡大しています。しかしながら、曝気槽および二次沈殿池での泡の蓄積は、固形物の沈降プロセスを妨げ、放流水の基準不適合を招く可能性があります。米国環境保護局(EPA)の2024年PFAS(ペル・ポリフルオロアルキル化合物)処理に関するガイダンスは、泡沫分離をPFAS濃縮のための新興手法として特定しており、その後の粒状活性炭またはイオン交換処理ステップを妨げない消泡剤への需要を高めています [1]出典:米国、「環境保護局(EPA)、「飲料水再利用とPFAS」、epa.gov。繊維染色、パルプ漂白、石油化学クラッキングなどのプロセスからの工業廃水には、泡を安定化させる界面活性剤と有機酸が含まれています。水理学的スループットを維持するため、オペレーターは通常、油系またはシリコン系消泡剤を20~200ppm(百万分率)の濃度で投与します。インドでは、中央汚染管理委員会の2024年の指令により、繊維廃水の生化学的酸素要求量(BOD)を30mg/L(ミリグラム毎リットル)以下に制限することが義務付けられており、これが間接的に消泡剤の消費量を増加させています。これは、BOD目標値を達成するために必要なより厳格な曝気制御が、より高い泡の発生をもたらすことが多いためです。コンプライアンス要件は、ISO 14001環境マネジメントシステムを通じて消泡剤の使用にも影響を与えており、多国籍オペレーターの多くがグローバル施設全体で消泡剤の選定を標準化するためにこれを採用しています。

操業安定化によるパルプ・紙工場の生産性向上への需要

パルプ工場はアルカリ条件下でクラフト蒸解缶とブリーチタワーを操業しており、残留脂肪酸が鹸化されて持続的な泡が生じ、有効な容器容量を低下させてサイクル時間を延長させます。Kemiraのパルプ向け消泡剤ポートフォリオには、褐色パルプ洗浄および酸素脱リグニン段階での泡制御を対象とした、50~500ppm(百万分率)で投与される脂肪アルコールエトキシレートおよびポリシロキサンブレンドが含まれています。1,200メートル毎分を超える速度で稼働する抄紙機では、泡が抄網に持ち込まれ、紙の断紙や計画外のダウンタイムを引き起こします。1回の断紙で5,000米ドルから15,000米ドルの生産損失と廃棄繊維コストが発生する可能性があります。持続可能性の要請によって推進されたリサイクル繊維原料への移行は、洗剤残留物とインク粒子を持ち込み、泡立ちを増大させ、バージンパルプ系と比較してトン当たりの消泡剤消費量を10%から15%引き上げます。オペレーターは過剰使用を最小化するためにインライン泡センサーと自動投与ポンプを採用しており、この傾向は化学品とともに統合モニタリングソリューションを提供するサプライヤーに有利に働いています。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| シリコン、鉱物油、および溶剤系消泡剤成分に関する厳格な環境規制 | -1.1% | 欧州、北米、アジア太平洋への波及を伴う | 中期(2~4年) |

| 特定の消泡剤化学物質の水生毒性および生物蓄積に関する懸念 | -0.7% | グローバル、欧州および北米が主導 | 長期(4年以上) |

| バイオ系消泡剤の従来のシリコン系代替品と比較した低い効率性 | -0.6% | グローバル、北米および欧州に重点 | 中期(2~4年) |

| 消泡剤用シリコンオイル、界面活性剤、特殊ワックスに影響するサプライチェーンの混乱 | -0.5% | グローバル、アジア太平洋製造拠点で深刻 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

シリコン、鉱物油、および溶剤系消泡剤成分に関する厳格な環境規制

欧州連合のREACH(化学物質の登録、評価、認可および制限)規制は、洗い流し型パーソナルケア製品におけるD4、D5、およびD6環状シロキサンの使用を制限しており、水生堆積物での残留性および生物蓄積性に関する証拠から、工業用消泡剤に対しても同様の制限を検討しています [2]出典:化粧品・トイレタリー・香水協会、「リーブオン化粧品における環状シロキサンD4、D5およびD6のREACH制限に関するCTPA見解」、cpta.org.uk。これらの閾値への準拠に取り組むサプライヤーは、製品ライン当たり50万米ドルから200万米ドルの研究開発費用に直面しており、代替化学物質が高せん断または高温用途で同等の性能を達成するという保証はありません。米国では、環境保護局が有毒物質規制法(TSCA)に基づき消泡剤に使用される特定の鉱物油留分を審査しており、食品接触用途における油系製剤の新製品登録が遅延し、供給制約につながっています。コンプライアンス要件には、国際標準化機構(ISO)14001および ISO 9001認証も含まれており、多国籍バイヤーがサプライヤー資格審査プロセスの一部として、これらを義務付けるケースが増えています [3]出典:国際標準化機構、「ISO 9001およびISO 14001」、iso.org。これらの認証を持たない中小の地域メーカーは、Tier-1アカウントへのアクセスを失うリスクがあります。これらの規制上の課題は、シリコンおよび鉱物油系化学物質において特に顕著であり、現行の性能限界があるにもかかわらず、バイオ系代替品への関心が高まっています。

特定の消泡剤化学物質の水生毒性および生物蓄積に関する懸念

2024年に発表された生態毒性学研究により、特定のシリコン系消泡剤はミジンコ(Daphnia magna)に対してLC50値(試験生物の50%が致死となる濃度)が10mg/L(ミリグラム毎リットル)以下であることが明らかになりました。化学品の分類・表示に関する世界調和システム(GHS)に基づくこの分類は、水生環境への有害性を意味します。その結果、表示、輸送、廃棄に関するより厳格な要件が課せられ、エンドユーザーの総所有コストが5%から8%増加しています。生物蓄積に関する懸念は、オクタメチルシクロテトラシロキサン(D4)に集中しており、欧州化学品庁は2023年にこれを高懸念物質として特定しました。廃水を受ける河川の魚組織で検出されたD4の残留物は、ポリ塩化ビフェニル(PCB)に実施されたものと同様の段階的廃止スケジュールの要求につながっています。これに対応するため、処方業者はエマルション中の線状シロキサンと環状シロキサンの比率を高めています。しかしながら、この調整は泡の消滅速度を低下させ、より高い投与量を必要とし、意図した環境上の利益を部分的に相殺します。これらの毒性上の懸念を回避する水系ポリエーテル消泡剤は、炭化水素溶剤などの非極性媒体では効力が限られています。この制限により、その使用は水系システムに限定され、石油・ガス掘削流体では性能ギャップが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:熱安定性に裏付けられたシリコンの優位性

シリコン系消泡剤は2025年に市場シェアの63.02%を占め、2031年まで年平均成長率(CAGR)7.35%で成長し、油系および水系代替品を凌駕すると予測されています。この強固な市場地位は、ポリジメチルシロキサンが-40℃から+200℃という幅広い温度域にわたって表面活性を維持できる能力によるものであり、熱分解を経ることなく植物油や鉱物油系化学物質では対応できない範囲をカバーしています。WackerのSILFOAM SEに関する技術データシートによると、粘度は1,000から100,000センチストークスの範囲にあり、処方業者がジェット染色のような高せん断プロセスや嫌気性消化のような低せん断プロセスなど、さまざまな用途に向けて液滴サイズと拡散係数を調整できます。

食品接触に関する米国食品医薬品局(FDA)21連邦規則集(CFR)173.340、プラスチックに関する欧州連合(EU)規則10/2011、および飲料水に関する米国衛生財団・米国国家規格協会(NSF/ANSI)60などの規制承認が、医薬品や地方自治体の水処理などリスクに敏感な産業におけるシリコンの地位をさらに強固なものにしています。

注記: 各セグメントの個別シェアはレポート購入時に提供されます

用途別:パルプが主導、石油・ガスが加速

パルプ・紙産業は2025年の用途シェアの39.74%を占め、消泡剤の大量消費を示しています。クラフトパルプ工場では通常、蒸解缶、洗浄機、およびブリーチタワー段階において、風乾メートルトンのパルプ当たり200から800グラムの消泡剤を使用します。Kemiraは特定のプロセス段階向けに設計されたシリコン系および油系化学物質のシリーズを提供しており、褐色パルプ洗浄(漂白段階への持ち込みが許容される場合)には脂肪アルコールブレンドが使用され、酸素脱リグニン(残留物が触媒を不活性化する可能性がある)には純シリコンエマルションが適用されます。大きなシェアを占めているにもかかわらず、パルプ・紙セグメントの成長率は市場平均を下回っており、北米および欧州での工場閉鎖が東南アジアおよび南米での能力拡大を相殺しているためです。

石油・ガス用途は2031年まで年平均成長率(CAGR)7.28%で成長すると予測されており、エンドユーズセグメントの中で最も速い成長を示しています。深海掘削では、ガスの流入が界面活性剤乳化剤を含む水系泥と相互作用することで泡が発生します。制御されない泡は静水圧を低下させ、キックやブローアウトを招く可能性があります。Baker Hughesは、石油バレル当たり0.5から2.0ポンドの投与量でシリコン系消泡剤を推奨しており、米国石油協会(API)RP 13B-1の高圧・高温条件基準に基づいて性能が検証されています。

注記: 各セグメントの個別シェアはレポート購入時に提供されます

地域分析

アジア太平洋は2025年の世界収益の37.01%を占め、2031年まで年平均成長率(CAGR)7.6%で成長すると予測されており、最も成長の速い地域となっています。2024年、中国の工業廃水排出量は75億立方メートルを超え、繊維、化学、食品加工産業が大半を占めました。生態環境省の排水基準は、地方自治体処理場に対して生化学的酸素要求量を10mg/L(ミリグラム毎リットル)以下、工業排水者に対して30mg/L以下を要求しています。これらの規制は、オペレーターが曝気システムを最適化し、活性汚泥の微生物に影響を与えない消泡剤を採用するよう促しています。同様に、インドの中央汚染管理委員会は2024年に規制を強化し、繊維染色工場に対して廃水中の総溶解固形物を2,100mg/L以下に制限することを義務付けました。この目標を達成するには、多段階処理プロセスと生物的・化学的段階の両方での泡制御が必要となります。

北米および欧州は消泡剤市場のリーディング地域であり続けています。ただし、最大の用途セグメントであるパルプ・紙産業での工場閉鎖により、成長率は世界平均を下回っています。米国では、環境保護局(EPA)の2024年PFAS(ペル・ポリフルオロアルキル化合物)処理に関するガイダンスが、地方自治体の廃水処理場による泡沫分離システムの採用を促しています。これらのシステムはPFASをより小さな廃棄物流に濃縮して無害化するため、PFASと共濃縮したりイオン交換樹脂を汚染したりしない消泡剤が必要とされます。欧州では、欧州連合のREACH(化学物質の登録、評価、認可および制限)規制による環状シロキサンへの制限が、線状ポリジメチルシロキサンおよびバイオ系代替品への製剤変更を促しています。この移行は2024年に一時的な供給制約をもたらし、特定の食品グレードセグメントでのスポット価格が8%から12%上昇しました。

ユーカリパルプの最大輸出国であるブラジルは、かなりの量の消泡剤を消費しています。しかしながら、経済的不安定性と通貨安が輸入需要に周期的な影響を与えています。アルゼンチンおよびチリでは、リチウムブライン処理の拡大により溶剤抽出時の泡制御の需要が高まっています。リチウム炭酸塩の生産が予定通りに拡大すれば、この用途が局所的な需要成長を牽引する可能性があります。中東では、サウジアラビアおよびアラブ首長国連邦の石油化学コンプレックスがエチレン分解炉およびポリエチレン反応器で消泡剤を使用しています。これらの施設は、180℃を超えるプロセス条件に耐えられる高温シリコン製剤を好みます。一方、ナイジェリアおよびエジプトでは、地方自治体の廃水インフラへの投資が費用対効果の高い油系および水系消泡剤の機会を創出しています。ただし、これらの地域での調達は開発金融機関からの資金提供に依存することが多く、数年に及ぶ長い承認サイクルが伴うことがあります。

規制環境

食品加工に使用される消泡剤は、食品添加物または加工助剤として規制されており、管轄区域ごとに異なるポジティブリストと定量的な制限が設けられている。米国では、21 CFR 173.340がジメチルポリシロキサンなどの消泡剤を、即食食品における10ppmの上限を含む特定の制限の下で認可しており、21 CFR Part 182に基づきGRASとして掲載されている成分については追加の経路も存在する。欧州連合では、規則(EC)No 1333/2008が食品添加物を規定しており、連合リスト(附属書)には消泡剤が含まれている。2026年2月時点の統合テキストは、加盟国全体に供給するメーカーおよび、EU由来の維持要件に整合する英国事業者のコンプライアンスの基盤となっている。

規制上のデータ要件は、物質固有の精査とともに厳格化しており、配合設計と申請書類戦略の両方に影響を与えている。EFSAは2026年1月、食品添加物申請に関する科学的データ要件について更新ガイダンスを発表し、2026年7月20日以降の申請に適用される予定であり、毒性学的および曝露に関するエビデンスの水準を引き上げている。EUおよび米国以外では、各国基準がさらなる濃度上限を追加しており、例えば日本の食品添加物の使用基準(2024年11月更新)では、消泡剤としてのシリコーン樹脂を0.050g/kgに制限しており、グローバルサプライチェーン全体で地域固有の表示、残留試験、文書化の必要性を強めている。

バリューチェーン分析

バリューチェーンは、上流の原料供給から始まり、シリコーン中間体(ポリジメチルシロキサン系消泡剤向け)、石油化学由来の油・溶剤、脂肪酸、エステル、再生可能ポリオールなどのバイオベース原料に及ぶ。シリコーンバリューチェーンを持つ統合化学メーカーが主要な基剤フルイドを供給する一方、専門配合業者はこれらをエマルジョン、分散液、粉末へと転換し、最終用途条件(温度、せん断、pH)および食品接触に関する制約に合わせて調整する。食品用消泡剤は、米国の21 CFR 173.340、欧州連合の規則(EC)No 1333/2008、および多くの輸入市場で使用されるコーデックスGSFA参照などの枠組みに整合する必要があるため、規制対応は製品開発の初期段階から組み込まれている。

中流の活動は、産業用計量投入に適した配合、品質管理、包装が中心であり、その後、グローバルな化学品ディストリビューターおよび顧客先で応用支援を提供する地域の原材料専門業者を通じた流通が続く。Brenntag SE、IMCD Group、Univar Solutionsなどのディストリビューターは、地域展開力と技術サービスにおいて重要な役割を果たしており、統一された仕様(多くの場合ISO 9001/ISO 14001の調達要件と関連)を持つ多国籍顧客向けには直接供給も一般的である。下流では、最終ユーザーとして醸造所、乳製品・植物性飲料加工業者、発酵・バイオプロセッシング施設、産業排水処理事業者が挙げられ、性能検証、残留物管理、シリコーンオイルおよび界面活性剤の供給継続性が繰り返し発生する調達上の課題となっている。

競争環境

消泡剤市場は、主要プレーヤーの顕著な集中を伴う適度な断片化を示しています。BASF、Dow、Wackerなどの企業はシリコン中間体生産への後方統合から恩恵を受けており、安定した原材料供給を確保しながらバリューチェーンの複数段階にわたってマージンを確保しています。例えば、BASFのルートヴィヒスハーフェン工場はクロロシランと完成消泡剤エマルションの両方を生産しており、需要変動に対応するために柔軟な生産調整を可能にし、ジメチルジクロロシラン価格のスポット市場のボラティリティへのエクスポージャーを軽減しています。

アジア太平洋および中南米の地域プレーヤーは、性能差別化が最小限でバイヤーが泡抑制の単位トン当たりの配送コストに焦点を当てるパルプ洗浄や建設骨材などのコモディティ用途において主に価格競争を行っています。イノベーションの機会は、シリコンの熱安定性とバイオ系界面活性剤の規制適合性を組み合わせたハイブリッド化学物質にあります。Evonikのポリエーテル変性シロキサンはこのアプローチの典型例であり、有効性と環境コンプライアンス要件のバランスを取るユーザーに対応しています。新興技術には、泡を安定化させるタンパク質を触媒的に分解する酵素系消泡剤が含まれており、完成品への残留物の持ち込みが許容されない食品およびバイオプロセシング産業でトラクションを獲得しています。

さらに、中小企業はインライン泡センシングおよび自動投与システムを導入しており、消泡剤の消費量を10%から20%削減し、価値創造を化学品販売から機器およびソフトウェアサブスクリプションへとシフトさせています。2024年の特許出願は、ナノ粒子安定化エマルションおよび泡が特定の閾値高さを超えた場合にのみ活性化する刺激応答性ポリマーの進歩を示しており、過剰使用と環境排出を最小化しています。国際標準化機構(ISO)9001品質マネジメントおよびISO 14001環境マネジメントなどの基準への準拠がますます重要になっており、多国籍バイヤーがこれらの認証を義務付けています。これらの認定を持たないサプライヤーはTier-1調達プロセスから排除されるリスクがあり、参加者全体の数が多いままでも、認定プレーヤーへの市場シェアの集中をもたらしています。

消泡剤業界リーダー

BASF SE

Dow Inc.

Evonik Industries AG

Wacker Chemie AG

Ashland Global Holdings Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制変更とバイヤーの適格性確認慣行は、発泡制御性能を損なうことなくグローバルコンプライアンスを簡素化できるサプライヤーにとっての空白地帯を生み出している。EFSAの更新された食品添加物申請データ要件(2026年1月発行、2026年7月20日以降の申請に適用)は、堅牢な毒性学および曝露データパッケージの価値を高め、米国の21 CFR 173.340や欧州連合の規則(EC)No 1333/2008など既存の許可範囲内に留まりながら、リスクの高い成分への依存を減らす再配合作業を促している。日本の2024年11月の食品添加物使用基準の更新(消泡剤としてのシリコーン樹脂の0.050g/kg上限を含む)は、厳格に管理された残留物と統一された文書化を伴う多地域製品ポートフォリオをさらに支援している。

プロセス産業における業務効率化プログラムは、化学品そのものを超えた機会を支えており、特に投与量最適化とプロセス監視により、スループットを維持しながら過剰使用を削減している。発泡事象がダウンタイムに直結するパルプ・製紙業界やその他の連続操業では、インライン発泡センサーおよび自動投与システムの導入が、総所有コストと監査可能性を重視する調達動向と合致している。第2の機会領域は、食品・飲料プロセス向けのシリコーンフリーおよびバイオベース消泡剤であり、クリーンラベルの位置付けと成分精査が原材料選定に影響を与える中、サプライヤーが植物油、脂肪酸エステル、またはポリエーテル系の代替品を、高せん断用途向けの検証済みシリコーンシステムと並行して拡大する余地を提供している。

最近の業界動向

- 2026年5月:Evonikは、TEGO Foamex 8051がRingier Coating Innovation Awardを受賞したと発表し、水系システムにおける鉱物油フリー消泡の性能面での位置付けを強調した。この受賞は、低使用量での有効性と厳格な成分精査という食品・飲料業界の要件を反映する業界での製品普及を後押しし、高性能・低残留配合を中心としたプレミアム化を強めている。

- 2025年7月:TER Groupは、Momentiveとのパートナーシップを拡大し、Momentiveの食品・飲料用発泡制御ソリューションの流通を欧州14か国に拡大した。この提携により、食品グレード消泡剤の地域的な入手可能性と技術サービス網が強化され、同等の応用支援ネットワークを持たない地域サプライヤーとの競争が激化した。

- 2024年2月:DIC株式会社は、EV潤滑油向けのPFASフリー消泡剤を発売し、高温・せん断安定性を備えた従来のPFAS含有製品と同等の性能を有するものと位置付けた。この発売は、残留性化学物質をめぐる幅広い再配合圧力を反映しており、他の規制対象最終用途における隣接分野の消泡剤開発や適格性評価アプローチに影響を与えうる、PFAS回避戦略の参考事例となっている。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、産業加工中に発泡の形成を防止または発泡を分解するために使用される化学添加剤を対象としており、発泡はスループットおよび製品品質を低下させる可能性がある。市場規模は、日常的に発泡制御を必要とする主要プロセス産業全体で金額ベースで追跡されている。

対象範囲の除外事項:機械式発泡制御装置およびサービスは除外され、消泡機能が価格設定対象の構成要素でない限り、より広範な界面活性剤パッケージも除外される。

セグメンテーション概要

- タイプ別

- シリコン系消泡剤

- 油系消泡剤

- 水系消泡剤

- 用途別

- パルプ・紙

- 塗料・コーティング

- 食品・飲料

- 石油・ガス

- 水・廃水処理

- 医薬品・バイオプロセシング

- 洗剤・洗浄剤

- 繊維・皮革

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- タイ

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、市場境界を設定し、主要な発泡発生プロセスを中心とした最初の需要マップを構築するために使用された。米国EPAの排水・排出ガイダンス、EurostatおよびUN Comtradeの貿易統計、FAOおよび各国の農業統計(作物加工投入物向け)、関連する場合はUSGSおよび政府の産業生産統計など、公的資料を参照し、発泡制御ニーズに関連する活動水準の基盤とした。

活動を需要シグナルに変換するため、査読済みの化学およびプロセスエンジニアリング学術誌、パルプ・製紙、コーティング、食品加工業界団体の資料など、技術出版物と規格情報を確認した。企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道も、製品の焦点と地域的な露出をクロスチェックするために使用した。必要に応じて、企業財務データについては有料サブスクリプションを、サプライヤーの活動強度と技術動向を検証するために特許データベースを選択的に使用した。これらはあくまで例示的な情報源であり、データ収集、仮定の検証、未解決の疑問の明確化のために、他にも多数の公開資料を確認した。

一次インタビューおよび調査

一次調査は、主要な最終用途分野において消泡剤がどのように規定・購買されているかを検証し、そのうえでモデルを実際の購買パターンに整合させることに焦点を当てた。メーカー、ディストリビューター、下流の配合業者、さらにAPAC、EMEA、南北アメリカ全域のプラントレベルのユーザーなど、さまざまな関係者に聞き取りを行った。これにより、使用率、典型的な応用投与範囲、化学組成やコンプライアンス要件による価格変動を確認することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):16% | APAC:42% |

| ミドルティア:42% | 機能・部門責任者:41% | EMEA:35% |

| 小規模プレイヤー:19% | マネージャー:43% | 南北アメリカ:23% |

市場規模算定と予測

コアモデルは、最終用途生産量と加工強度を発泡制御需要プールに変換し、その後各プロセスにおける典型的な消泡剤使用率でフィルタリングするトップダウン再構築から始まる。排水処理スループット、パルプ・製紙生産、塗料・コーティング生産、食品・飲料加工量、石油・ガス加工活動など、いくつかの実用的な推進要因に需要を結び付けて市場を構築し、その後、化学組成レベルの価格帯を適用して需要を金額に変換した。

合計値を現実的に保つため、結果は選択的なボトムアップ推計により裏付けられた。これには、消泡剤に関連するサプライヤー収益のサンプルの積み上げ、ディストリビューターのチャネル配分の確認、インタビューで議論された価格帯に対する推定平均販売価格の検証が含まれる。ボトムアップのカバレッジが不完全な箇所では、地域の生産フットプリントと確認済みの用途構成比に基づく保守的なスケーリングによってギャップを処理し、その後、重複する最終用途間での二重計上を避けるために合計値を調整した。

予測は、トレンドベースの平滑化に支えられたシナリオ分析を用いて策定された。主要変数は公開された産業見通しを用いて予測され、その後、特定の化学組成に対する規制圧力、ハイブリッドまたはバイオベース混合物への代替、高成長地域における生産能力増強のペースに関する専門家の見解を通じてストレステストされた。最終予測は基準年に使用したものと同じ需要指標に対して追跡可能な状態に保たれており、これにより数量推進要因と価格推移の変化を明確に説明できる。

データ検証と更新サイクル

検証は複数の層で行われ、単一のデータポイントが単独で結果を左右することがないようにしている。モデルの出力は、関連する添加剤カテゴリーの貿易フロー、価格に影響を与える上流原料の動向、主要な最終用途プロセスにおける生産単位当たりの推定消費量といった独立したシグナルと照合され、その後、異常値はばらつきが理解できるまで確認される。

最終承認の前に、需要指標に裏付けられない地域や化学組成による急激な変化がモデル上に見られる場合は、フォローアップの通話を通じて仮定を再確認する。レポートは毎年更新され、重大な規制措置、急激な原材料コストの変化、明白な生産能力の動きなど、重要な事象が発生した場合には中間改訂が実施される。納品直前には、アナリストが最終更新パスを実行し、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの消泡剤市場推計と他の公開推計との比較

消泡剤に関して公開されている市場数値は、同じ成長方向を示している場合であっても、調査の境界が必ずしも一致していないため、大きくかけ離れて見えることがある。この差異は通常、消泡剤としてカウントされるものと、より広範な発泡制御添加剤群としてカウントされるものの違い、さらに各モデルが最終用途の重複と価格前提をどのように扱うかによって生じる。

Mordor Intelligenceは、基剤化学ごとの応用レベルの投与範囲と価格帯を追跡し、それをインタビューを通じて検証することで、2026年の数値を、より広範な発泡制御製品群ではなく、明確に定義された消泡剤販売の範囲に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.41 B (2026) | |

| 業界パブリッシャーA | USD 5.83 B (2025) | 異なる基準年を使用しており、この分野をプロセス流体中の発泡制御添加剤として説明する傾向があり、これにより種類や用途に応じて何が含まれるか、価格がどのように適用されるかが変化しうる。 |

| リサーチパブリッシャーB | USD 6.87 B (2024) | より早い基準年から出発し、広範なセグメンテーション(形態や広範な最終用途区分を含む)を重ねており、最終用途の境界や換算前提が標準化されていない場合、重複リスクが高まる可能性がある。 |

表中のばらつきは、主に基準年の選択と、隣接する発泡制御添加剤との重複、および化学組成による価格の推移がどれだけ厳密に定義されているかによって説明される。明確な産業活動指標に価値を結び付け、その前提を実務担当者と再確認するモデルを用いることで、各ステップを説明可能にし、最終数値を年ごとに再現可能な状態に保つことができる。

レポートで回答される主要な質問

2026年の消泡剤市場の規模はどれくらいですか?

64億1,000万米ドルであり、2031年までに86億4,000万米ドルに達する見込みです。

どの製品タイプが販売をリードしていますか?

シリコン系グレードが63.02%のシェアを占め、2031年まで最速の7.35%のCAGRを記録しています。

どのエンドユーズが最も速く成長しますか?

石油・ガス用途は年率7.28%で拡大しており、深海および高温掘削によって牽引されています。

アジア太平洋がサプライヤーにとって重要な理由は何ですか?

この地域は収益の37.01%に貢献しており、廃水規制の強化と製造業の拡大により7.6%のCAGRで前進しています。

最終更新日: