食品抗菌添加物市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.34 十億米ドル |

| 市場規模 (2031) | 3.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品抗菌添加物市場分析

食品抗菌添加物市場規模は2025年に22億2,000万米ドルと評価され、2026年の23億4,000万米ドルから2031年には30億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は5.35%です。保存技術における技術的進歩と、長距離流通サイクルにおける安全性への高まる需要に牽引され、食品抗菌添加物市場は継続的な成長を見せています。現在は合成品が市場シェアの大半を占めているものの、天然代替品が急速に支持を拡大しています。この転換は主に、クリーンラベルトレンドと、バクテリオシンシステムや発酵由来エキスといった革新技術によるものであり、これらが天然オプションの有効性を高めています。粉末形態は処方の柔軟性とスケーラビリティの面で高く評価され、市場をリードしています。食肉・肉製品が主要な用途である一方、新興セグメントも急速にキャッチアップしています。北米が最大市場である一方、最も顕著な成長は中東・アフリカで見込まれています。規制上の圧力により、メーカーはより厳格な抗菌対策へと向かい、新規化合物の承認も加速しています。さらに、マイクロカプセル化技術は機能的パフォーマンスを強化するだけでなく、感覚的品質を保護し、消費者に共感される費用対効果の高い製品への道を切り拓いています。これらのトレンドは総じて、持続可能でイノベーション主導の市場拡大への土台を築いています。

レポートの主要ポイント

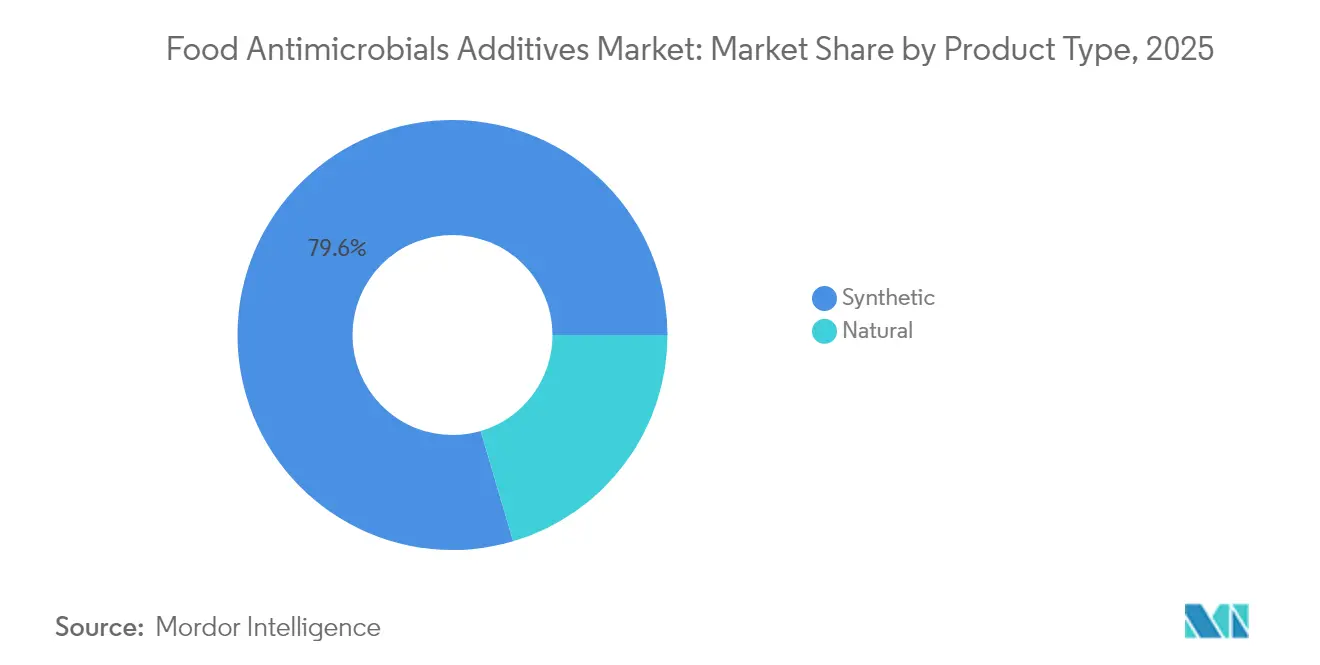

- 製品タイプ別では、合成抗菌剤セグメントが2025年の食品抗菌添加物市場シェアの79.55%を占めており、天然セグメントは2031年まで年平均成長率6.97%で拡大しています。

- 形態別では、粉末セグメントが2025年の食品抗菌添加物市場規模の49.02%を占めており、2026年〜2031年にかけて年平均成長率6.79%で拡大しています。

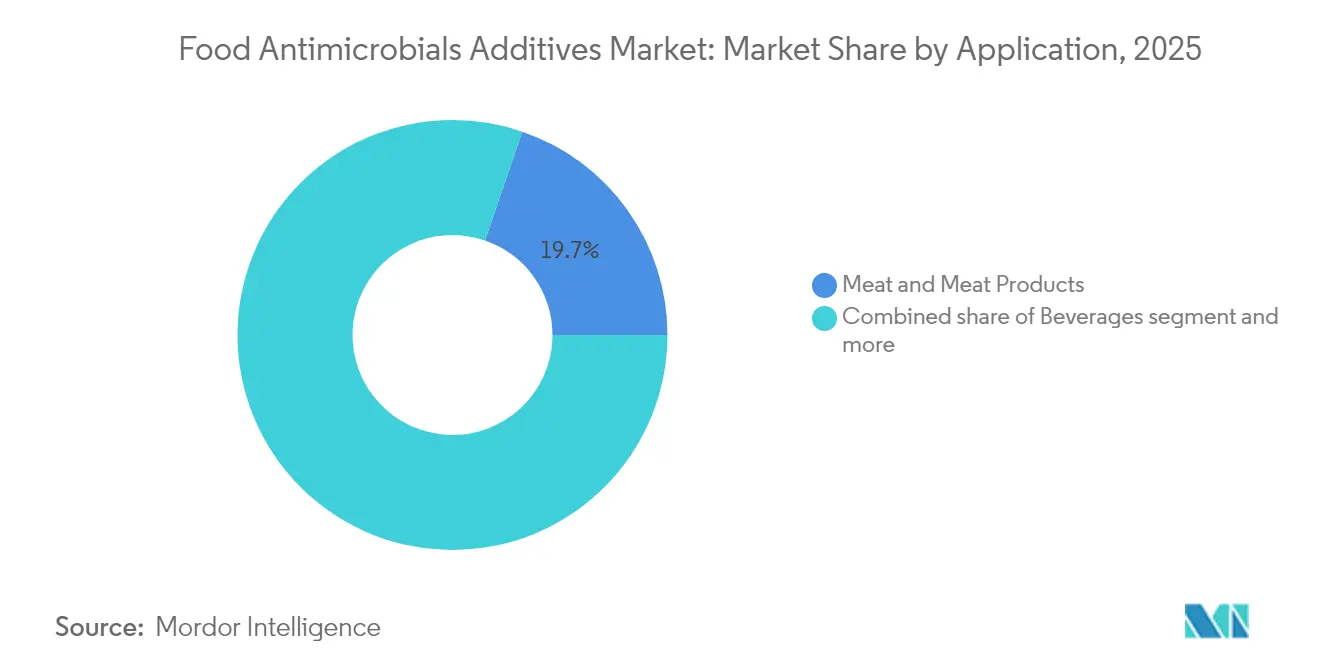

- 用途別では、食肉・肉製品が2025年に19.74%の売上高シェアでトップであり、飲料セグメントが年平均成長率5.90%で最も速い成長を記録しています。

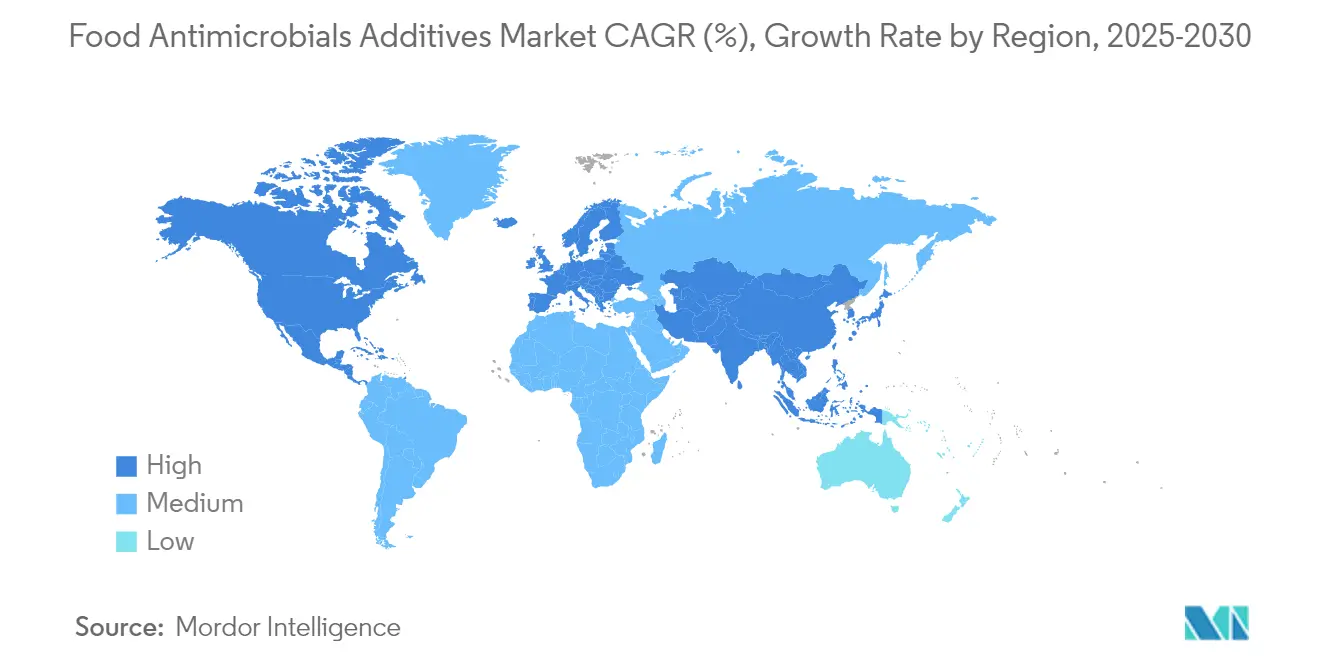

- 地域別では、北米が2025年の食品抗菌添加物市場において28.90%のシェアを占めており、中東・アフリカ地域が2031年まで最高の予測年平均成長率6.95%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品抗菌添加物市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食肉加工分野における需要の増大 | +1.2% | 北米とアジア太平洋に集中するグローバル市場 | 中期(2〜4年) |

| 消費者の食品媒介疾病に対する意識の向上 | +0.9% | グローバル、特に先進国市場 | 短期(2年以内) |

| 植物性食品および乳製品代替品への採用拡大 | +0.7% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 最小限の加工技術への需要増加 | +0.6% | グローバル、プレミアムセグメントが先導 | 長期(4年以上) |

| アクティブパッケージング技術の革新 | +0.5% | 先進国市場から新興経済国へのスピルオーバー | 長期(4年以上) |

| 賞味期限を延長した食品への需要急増 | +0.8% | グローバル、電子商取引チャネルでの加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食肉加工分野における需要の増大

加工済みおよびレディ・トゥ・イート肉製品の世界的消費量増加に牽引され、食肉加工業界における抗菌添加物の需要が高まっています。消費者はより安全で高品質なクリーンラベルの食肉オプションを求めており、先進的な抗菌保存技術の採用を促しています。北米、特に米国とメキシコは、高い一人当たり食肉消費量と成熟した加工インフラにより、このトレンドをリードし続けています。農務省(USDA)の予測によると、米国の一人当たり食肉消費量は2033年までに82.5kgに達する見込みであり、家禽は2023年の38.3kgから43.8kgへ、豚肉は22.6kg、牛肉は16.0kgとなっています。2024年単年では、家禽消費量が1%増加して494万メートルトン、豚肉が3%増の270万メートルトン、牛肉が3%増の220万メートルトンとなりました[1]米国農務省、メキシコの食肉消費量、家禽主導で今後10年増加続ける見通し、USDA予測が示す、

usda.gov。家禽処理におけるサルモネラ菌削減を目的としたUSDAの抗菌プロトコル更新などの規制措置も、より効果的で天然の解決策への需要を促進しています。主要サプライヤーは独自の革新によって対応しています。CorbionのPuracラインは加工肉向けに乳酸および酢酸ベースのシステムを提供し、Kerry Groupのクリーンラベル抗菌剤であるPreservRおよびProvian Kは酢および発酵成分を使用しており、KeминのBactoCEASE®ラインはソーセージ保存にバッファリングされた酢および植物エキスを使用しています。

消費者の食品媒介疾病に対する意識の向上

食品媒介病原体に対する消費者意識は、注目を集めた汚染事例と強化された食品安全コミュニケーションにより、前例のない水準に達しています。この高まった意識は購買決定に影響を与えており、消費者は特に汚染リスクが高いレディ・トゥ・イート食品において、実証済みの抗菌保護を取り入れた製品を好む傾向があります。ニシンやナタマイシンを含む天然抗菌添加物は、腐敗菌や病原性微生物を効果的に抑制しながらクリーンラベルの訴求をサポートするとして、レディ・トゥ・イート肉製品やチーズ製品において注目を集めています。米国の食料供給は高い安全基準を維持しているものの、新興病原体や抗生物質耐性に対する懸念が継続的な業界監視を促しています。現代の保存技術は、従来の抗菌剤と新しい化合物を組み合わせた多重ハードルアプローチを実装しています。これには、乳酸塩やソルビン酸塩などの有機酸誘導体に加え、効果的な抗菌保護を提供しながら消費者の安全志向に合致するシトラスやローズマリー由来の植物性エキスが含まれています。

植物性食品および乳製品代替品への採用拡大

植物性食品および乳製品代替品の成長は、抗菌添加物市場に機会と課題の両方をもたらしています。これらの製品は、安全性と保存期間の安定性を維持するために、小売流通および低温サプライチェーン全体にわたって強化された保存方法を必要としています。植物性処方は、天然の糖分含有量、高い水分量、および限られた合成保存料により、微生物による腐敗を受けやすい傾向があります。これにより、透明性と持続可能性に関する消費者の嗜好に対応しながら保存要件を満たす、植物エキス、有機酸、および発酵ベースの成分を含む天然およびクリーンラベルの抗菌添加物への需要が高まっています。消費者の採用データは市場の重要性を示しています。2024年時点で米国では、消費者の53%が植物性食肉製品を消費しており、そのうち24%が定期的または不定期のユーザーとして少なくとも月1回消費しています[2]出典:グッドフード研究所、「米国における植物性食肉」、グッドフード研究所、gfi.org。この消費者層は、クリーンラベル基準を損なうことなく保存期間を延長しながら生産を増加させることをメーカーに求めています。オーツ麦ミルク、アーモンドミルク、ビーガンチーズ製品を含む乳製品代替品は、実質的な市場成長を示しているものの、流通中の安全性と安定性のために正確な微生物制御を必要としています。豆類、穀物、および油脂から製造される植物性食肉代替品は、動物性製品に見られる天然の保存メカニズムを持たないため、相当な抗菌保護を必要としています。

最小限の加工技術への需要増加

先進的な加工技術は、栄養価が高く安全な製品への消費者需要に応えながら、食品保存における抗菌応用を変革しています。高温短時間処理および超高温処理方式は、従来の低温殺菌より効果的に生理活性化合物を維持しながら微生物制御を強化しています。コールドプラズマ、パルス電場、および超音波処理を含む非熱的保存技術は、熱感受性栄養素を損なうことなく抗菌保護を提供しています。天然抗菌剤、特にエマルジョンベースのキャリアを使用したニシン送達システムの改良されたマイクロカプセル化方法は、最小加工目標をサポートしながら保存効果を高めています。消費者の嗜好がこの移行に大きく影響しています。国際食品情報評議会(IFIC)の報告によると、2024年には米国成人の79%が購入前に食品・飲料の加工レベルを評価しており、超加工食品を特定のがん、心血管疾患、および2型糖尿病を含む健康上の懸念と関連付けています[3]出典:国際食品情報評議会、「2024年国際食品情報評議会食品・健康調査」、フードインサイト、foodinsight.org。これらの消費者嗜好は、微生物学的安全性を確保しながら新鮮な特性と栄養価を保持する製品への市場需要を牽引しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制承認 | -0.8% | グローバル、特に欧州および北米において厳格 | 長期(4年以上) |

| 一部の抗菌剤による不快な味や臭い | -0.6% | グローバル、消費者主導市場 | 中期(2〜4年) |

| 製品のテクスチャーおよび色への悪影響 | -0.4% | グローバル、プレミアム製品セグメント | 中期(2〜4年) |

| 食品マトリックスとの適合性の問題 | -0.5% | グローバル、複雑な処方市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認

新規抗菌化合物の規制承認プロセスは、市場参入における重大な障壁をもたらしています。近年の規制変更がこれらの課題をさらに深刻にしています。ソルビン酸およびソルビン酸カリウムの規格を更新する欧州委員会規則(EU)2024/2597は、広範な文書化を必要とし、移行的なコンプライアンス期間を含んでいます。米国食品医薬品局(FDA)は、一般的に安全と認められた(GRAS)判定に対してより厳格なガイドラインを定め、市販後監視要件を強化しており、メーカーのコンプライアンスコストを引き上げています。同様に、SOR/2024-244による食品添加物規制に対するカナダの改正は、製品上市スケジュールに影響を与える即時のコンプライアンス課題を生み出しています。毒性学的試験および環境影響評価の要件は、合成化学物質向けに設計された既存の規制フレームワークが新たな保存メカニズムに効果的に対応できない可能性があるため、天然抗菌化合物に特に影響を及ぼしています。

一部の抗菌剤による不快な味や臭い

感覚的な課題が食品への抗菌添加物の採用を妨げています。特定の化合物は風味、香り、またはテクスチャーに悪影響を与える可能性があります。例えば、安息香酸ナトリウムは特に飲料において安全性と感覚的な問題を抱えています。これはその刺激的な味と、ビタミンCと混合した際に既知の健康上の懸念であるベンゼンを生成する可能性によるものです。精油ベースの抗菌剤は病原体の制御に優れている一方、その強い風味により、不快な香りを隠すための高価なマイクロカプセル化技術が必要となり、スケーラビリティが制限され生産コストが増加します。しかし、ニシンなどの化合物向けのエマルジョンベースキャリアは効果的であることが証明されており、味や品質を犠牲にすることなく食品マトリックスへのシームレスな統合を可能にしています。これらのキャリアは抗菌剤の安定性と機能性を高め、様々な食品用途により適応しやすくしています。その結果、業界は発酵由来の抗菌剤へとシフトしています。これらは天然の保存を提供するだけでなく、感覚的な障害を最小限に抑え、クリーンラベルと機能的製品の両方の志向に合致しています。発酵由来の抗菌剤は、製品の完全性を維持しながら天然で持続可能な食品保存への消費者需要を満たす能力により、支持を拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:天然代替品の勢いが加速

天然抗菌剤は2031年まで年平均成長率6.97%で市場成長を遂げており、合成化合物は2025年に79.55%の市場シェアを維持しています。ニシンは乳製品保存において大きな可能性を示しており、そのナノ粒子処方はヨーグルトにおいてメチシリン耐性黄色ブドウ球菌および大腸菌O157:H7を感覚的品質に影響を与えることなく効果的に排除します。酢ベースの保存システムはクリーンラベル処方において増加しており、酢酸の抗菌特性を活用して、なじみのある成分と天然の解決策への消費者需要に応えています。

合成抗菌剤は、複数の用途にわたって実証された有効性と低コストにより、引き続き市場をリードしています。安息香酸塩は飲料や食品への広範な使用を主因として最大の合成カテゴリーを占めています。ソルビン酸塩はベーカリー用途において安定した成長を示しており、規制によりベーカリー製品では保存期間延長と保存のために最大1,000mg/kgが許可されています。プロピオン酸塩は穀物ベース製品への使用が増加しており、乳酸塩と酢酸塩はpH制御が保存有効性を高める食肉加工において成長しています。合成化合物は2031年まで市場支配を維持しますが、天然代替品のより高い成長率は、生産コストが低下し効率が向上するにつれて市場ダイナミクスの段階的なシフトを示しています。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

形態別:粉末の優位性が取り扱い上の利点を反映

2025年、粉末処方が食品抗菌添加物市場を支配し、総シェアの49.02%を占めました。その優位性は、優れた取り扱い性、柔軟な処方、および強化された保存安定性から生まれています。プロセスチーズ、焼き菓子、および塩蔵肉に一般的に使用されるニシンやナタマイシンなどの粉末は、抗菌効果を損なうことなく乾燥成分とシームレスに混合されます。マイクロカプセル化粉末システムにより揮発性化合物の制御放出が可能となり、感覚的な影響を最小化します。スプレードライおよびナノテクノロジー統合などの技術的進歩により、粉末は2031年まで予測年平均成長率6.79%を誇り、リードを維持する見込みです。

液体処方は市場シェアがより小さいものの、飲料、サラダドレッシング、カットフルーツ、乳製品などの高水分用途で堅調な成長を遂げています。ラウリルアルギナート(LAE)、プロピオン酸塩、シトラスエキスブレンドなどの処方は、迅速な溶解と均一な分散を確保し、効果的な微生物制御を実現しています。保存安定性では粉末に劣るものの、即時使用用途への適合性が需要を支えています。これらの液体が特殊処方においてニッチを確立するにつれて、市場への貢献は引き続き拡大しています。

用途別:多様化の中で食肉製品がリード

2025年、食肉・肉製品が19.74%と最大の市場シェアを占めています。この優位性は主に、特に家禽処理におけるサルモネラ菌削減を目的とした規制義務など、厳格な病原体制御要件によるものです。このような規制が先進的な抗菌システムの採用を促進し、食品安全とコンプライアンスへの業界の取り組みを裏付けています。一方、飲料セグメントは年平均成長率5.90%を誇る最も速い成長カテゴリーとして台頭しています。植物性代替品や機能性飲料への高まる関心がこの急増を牽引しています。さらに、クリーンラベル成分および保存期間が延長された製品への顕著な需要があります。このトレンドが天然およびバイオベースの抗菌剤の利用拡大を促進しています。ベーカリー・菓子類の分野では、特に低水分環境において保存期間延長を達成するために、特殊抗菌システムが不可欠です。

乳製品保存はますます天然抗菌ソリューション、特に乳酸菌発酵物に依存するようになっています。これらのソリューションは保存期間を延長するだけでなく、プロバイオティクスおよび機能性乳製品への高まる消費者傾向にも共鳴します。スナック・セイボリー食品セグメントは、多様な製品形態と包装スタイルに合わせた革新の恩恵を受けています。表面塗布型抗菌剤や改良雰囲気包装(MAP)などの技術が保存安定性を強化し、利便性と新鮮さへの需要に応えています。すべての食品カテゴリーに共通するテーマは、食品安全プロトコルと天然でラベルに優しい成分への急増する消費者需要との整合です。この整合は抗菌用途の成長における重要な触媒であり、製品品質、規制遵守、ならびに安全性、機能性、クリーンラベル属性を中心とした進化する消費者期待との整合を確保します。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

地域分析

2025年、北米は厳格な規制監督と確立された食品加工インフラに支えられ、食品抗菌添加物市場において28.90%の支配的なシェアを占めています。成熟したサプライチェーンと技術的専門知識が相まって、マイクロカプセル化抗菌剤を含む先進的な保存技術の積極的な採用が促進されています。これにより、幅広い食品カテゴリーへの統合が促進されています。さらに、消費者がクリーンラベルおよび最小加工製品への需要を高めるにつれて、メーカーは安全基準および規制基準に合致する天然抗菌ソリューションへと傾いています。

中東・アフリカ(MEA)地域は急速な台頭を見せており、2031年まで予測年平均成長率6.95%という業界最速の成長率を誇っています。この拡大は、食品加工能力の向上、食品安全への意識の高まり、クリーンラベルで植物性の製品への消費者傾向の増加によって推進されています。さらに、食品安全保障とインフラへの政府投資と、ナノカプセル化技術の突破口が、多様な食品製品全体にわたる抗菌添加物のより広範かつ効果的な使用への道を切り拓いています。

欧州およびアジア太平洋はさまざまな成長ダイナミクスを呈しています。欧州は、厳格な規制、食品安全の先駆的革新、および天然抗菌剤とエコフレンドリーな包装を重視する持続可能性中心のアプローチを通じて市場での地位を強化しています。対照的に、アジア太平洋の成長物語は多面的です。日本やオーストラリアなどの成熟した経済圏が最先端の抗菌技術の採用を先導している一方、インドや中国などの急成長市場は基本的な食品安全強化に取り組んでいます。この複雑な地域間の相互作用は、抗菌採用のグローバルな軌道に影響を与えるだけでなく、革新と消費の両面における両地域の重要な貢献を強調しています。

競争環境

食品抗菌添加物市場は適度に分散していますが、主要プレーヤーは集中した存在感を持っています。このダイナミクスにより、多国籍企業とニッチな原料サプライヤーの双方が、技術的差別化と特定用途における専門知識を通じて支配権を争うことができます。市場をリードするのは、International Flavors & Fragrances Inc.、DSM-Firmenich AG、Novonesis(旧Chr. Hansen Holding A/S)、Kerry Group plc、Handary S.A.などの市場大手です。これらのプレーヤーは垂直統合を活用し、原材料調達と特殊加工を融合させています。この戦略はコストを最適化するだけでなく、幅広い抗菌化合物全体にわたって一貫した品質を確保します。

企業はマイクロカプセル化技術と制御放出システムへの投資を拡大しています。これらの進歩は、味やテクスチャーへの悪影響を最小限に抑えながら抗菌有効性を高めることを目的としています。例えば、Kerry Groupのマイクロカプセル化酢ブレンドによる革新的なアプローチです。彼らの取り組みは、オフフレーバーを抑制し感覚的な魅力を高めながら、クリーンラベル食肉製品の保存期間を顕著に延長しています。

業界が進化するにつれて、植物性食品保存やアクティブパッケージングシステムなどの新たな成長機会が浮上しています。ここでは、従来の抗菌方法が新しい食品マトリックスに合わせて適応されており、持続可能でエコフレンドリーな包装への消費者需要の急増によって推進されています。この競争環境において優位を保つため、企業は二段階戦略を採用しています。産業需要に応えるべく合成抗菌剤の提供を拡大しながら、天然代替品への投資を集中させています。この二重アプローチは、クリーンラベルおよび最小加工食品への業界のシフトとシームレスに一致しています。

食品抗菌添加物業界リーダー

International Flavors & Fragrances Inc.

DSM-Firmenich AG

Kerry Group plc

Handary S.A.

Novonesis (Chr. Hansen Holding A/S)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:DSM-Firmenichはイタリア・パルマに最新鋭の製造施設を着工し、テイスト・テクスチャー・健康部門への重要な投資を示しました。2027年第1四半期に完成予定のこの工場は、濃縮粉末フレーバー、反応フレーバー、料理用ブレンド、および機能性ブレンドにおける同社のグローバル能力を強化します。

- 2023年12月:Corbionはタイ・ラヨーンの新しい循環型乳酸製造プラントの機械的竣工を発表しました。これは業界最低の炭素フットプリントで乳酸を製造するように設計された初の施設です。この革新的なプロセスは石灰の使用を排除し、石膏副産物の生成を回避することで、持続可能性とコスト効率を大幅に改善します。すべての重要な機械システムが設置され、プラントは試運転段階に入り、2024年第1四半期後に間もなくスタートアップが予定されています。

- 2023年5月:Florida Food Productsはクリーンラベル抗菌成分であるVegStable Secureを発売しました。この成分により、ブランドはリステリア・モノサイトゲネスの増殖を抑制することで、様々な食品を病原体と腐敗から自然に保護することができます。VegStable Secureは食品中に見られるリステリア・モノサイトゲネスおよび腐敗菌を標的としています。また、本製品は植物を通じて自然な方法で、食肉、ハム、ホットドッグなどの多様な用途の保存期間を延長する可能性があります。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、食品抗菌添加物市場を、ラベル表示された賞味期限を通じて細菌、真菌、または酵母の増殖を抑制するために食品または飲料のマトリックスに意図的に配合される化学的またはバイオベースの化合物の世界的な価値と定義している。これには、有機酸、バクテリオシン、亜硝酸塩、ソルビン酸塩、プロピオン酸塩、および包装材料ではなく食品に直接配合される植物由来の新興活性物質が含まれる。

適用除外:食品に接触する包装材、洗浄剤、表面コーティング剤にのみ使用される添加剤は、本見積りの対象外である。

セグメンテーションの概要

- 製品タイプ別

- 天然

- ニシン

- ナタマイシン

- 酢

- その他

- 合成

- 安息香酸塩

- 亜硝酸塩

- ソルビン酸塩

- プロピオン酸塩

- 乳酸塩

- 酢酸塩

- その他

- 天然

- 形態別

- 粉末

- 液体

- その他

- 用途別

- ベーカリー・菓子類

- 乳製品

- スナック・セイボリー

- 飲料

- 食肉・肉製品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

中規模加工業者の製剤化学者、多国籍食肉メーカーの調達責任者、地域流通業者、北米、欧州、アジアの食品安全規制当局との面談により、用量基準、価格帯、「クリーンラベル」有機食品への代替傾向を検証した。このような対話によってデータのギャップが埋まり、数量と価格を最終決定する前にモデルの仮定をストレステストすることができた。

デスクリサーチ

当社のアナリストはまず、FAO、WHO食中毒負担アトラス、USDA-FSIS添加物承認、EU EFSA成分登録などの当局が発行するオープンデータセットを調査し、許可された使用レベルと地域的な取り込みパターンを明らかにした。国際食肉事務局(International Meat Secretariat)、国際酪農連盟(International Dairy Federation)、地域ベーカリー協議会(Regional Bakery Councils)による業界団体の年鑑は、用途需要を明確にする成分強度比率を提供する。D&B Hoovers、Dow Jones Factiva、およびVolzaを通じて入手した財務情報開示、投資家向け資料、および輸出入パネルは、主要サプライヤーの抗菌剤に対する収益エクスポージャーをマッピングし、現実的な平均販売価格を導くのに役立った。上記のリストは例示であり、網羅的なものではない。

マーケット・サイジングと予測

我々は、リスクの高い食品カテゴリーの生産報告から世界の需要を再構築するトップダウン・モデルを構築し、地域と製品の鋭敏さによって異なる防腐剤浸透率を重ね合わせた。次にこれらを、サンプリングしたサプライヤーの販売台帳と照合する。選択された製造業者の数量のボトムアップ推定値およびチャネル・チェックにより、合計が調整される。主な変数には、加工食肉トン数、平均防腐剤含有率(ppm)、規制当局の承認スケジュール、天然添加物上市の伸び、天然と合成の相対価格などがある。予測は、これらのドライバーを過去の摂取量にリンクさせる多変量回帰を用い、当社の主要専門家が指摘した改革プッシュを反映させたシナリオ分析を行う。ボトムアップのエビデンスにギャップがある場合は、保守的な中間値の仮定を挿入し、後で見直すために明確に記録しています。

データ検証と更新サイクル

出力は、独立した出荷データとの差異チェックを経て、2レベルのアナリストによるレビューが行われる。レポートは毎年更新され、規制や汚染に関する重大な事象が発生すると、中間調整が行われる。最終的なアナリスト・パスは、顧客に納品される直前に行われ、最新性を保証します。

当社の食品抗菌添加物ベースラインが意思決定者の信頼を得ている理由

各出版社が独自の成分構成、投与量の仮定、リフレッシュのタイミングを選択するため、公表される市場価値はしばしば乖離する。私たちは、2025年のベースライン22億2,000万米ドルの原動力が何であるかをユーザーに正確に理解してもらうために、こうした原動力を前もって認識し、説明している。

主なギャップ要因は、間接的な包装添加剤をカウントするかどうか、天然抽出物のカバー範囲の広さ、通貨年の整合性などである。表面処理用殺生物剤をバンドルして合計を膨らませている企業もあれば、合成酸を除外して圧縮している企業もある。また、最近の価格正常化を調整することなく2022年を基準としている企業もあり、これは成長を誇張している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 22億2,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 29億米ドル(2024年) | グローバル・コンサルタンシーA | 抗菌性包装フィルムと除菌剤添加剤を含む、より広い範囲 |

| 1.5億米ドル(2024年) | 業界コンサルタントB | 北米と欧州のビネガー、ナイシン、ナタマイシンのみをカウント。 |

| 3.60億米ドル(2024年) | 業界誌C | 食品への直接使用と家庭用防腐剤タブレットの併用、異なる最終用途の組み合わせ |

この比較から、スコープのズレや時代遅れの通貨換算を取り除けば、モルドールの規律ある成分リスト、年次更新の周期、デュアルソースの検証により、調達戦略担当者や製品開発者が信頼できるバランスの取れた透明性の高いベースラインが得られることがわかる。

レポートで回答される主要な質問

食品抗菌添加物市場の現在の規模はどれくらいですか?

市場は2026年に23億4,000万米ドルを生み出し、2031年までに30億3,000万米ドルに達すると予測されています。

最大シェアを持つ製品タイプはどれですか?

合成抗菌剤が2025年に79.55%のシェアで市場を支配していますが、天然セグメントは年平均成長率6.97%でより速い成長を遂げています。

粉末処方がなぜこれほど普及しているのですか?

粉末処方は優れた保存安定性、低い輸送コスト、容易な計量を提供し、2025年売上高の49.02%のシェアと年平均成長率6.79%の予測を実現しています。

最も速い成長が見込まれる地域はどこですか?

中東・アフリカ地域は、加工能力の拡大と食料安全保障プログラムに牽引され、2031年まで最高の予測年平均成長率6.95%を示しています。

最終更新日: