北米食品抗菌剤・抗酸化剤市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

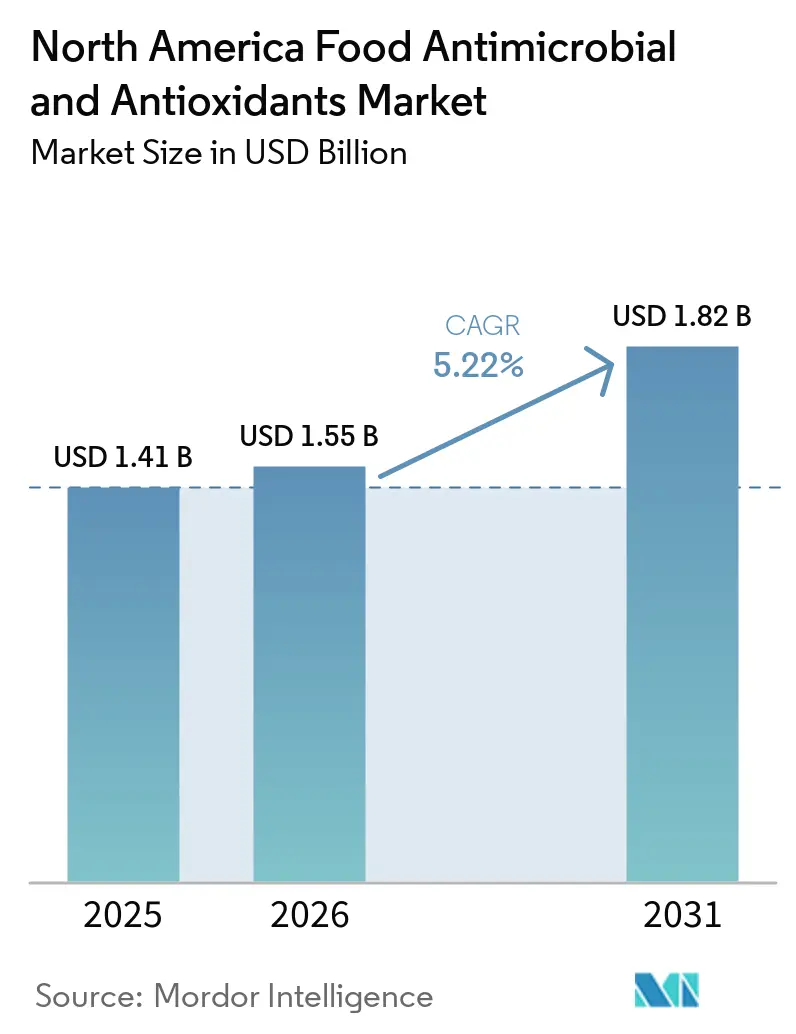

| 基準年の市場規模 (2025) | 1.41 十億米ドル |

| 市場規模 (2026) | 1.55 十億米ドル |

| 市場規模 (2031) | 1.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米食品抗菌剤・抗酸化剤市場分析

北米食品抗酸化剤・抗菌剤市場規模は、2025年の14億1,000万米ドルから2026年には15億5,000万米ドルに達すると予測され、2026年から2031年にかけて年平均成長率5.22%で成長し、2031年までに18億2,000万米ドルに達する見込みです。カリフォルニア州スタイルの添加物規制が地域全体に波及し、多国籍ブランドが新製品開発の指針にクリーンラベル基準を組み込む中、従来の合成品から発酵由来・植物由来ソリューションへの構造的転換が加速しています。天然抗酸化剤、主にトコフェロール、アスコルビン酸、クエン酸、ローズマリーエキスは、安全性に対する消費者の認識とシンプルな表示要件の両方を満たすため、工業用ベーカリー、食肉、乳製品の配合においてBHA、BHT、没食子酸プロピル、TBHQに取って代わりつつあります。原料サプライヤーは、耐熱性、溶解性、供給安定性を高めるマイクロカプセル化、酵素支援抽出、精密発酵プラットフォームで対応しています。一方、乳酸、ナイシン、ナタマイシンなどの天然抗菌剤は、一つの原料セットで酸化劣化と微生物による腐敗の両方を制御するデュアルファンクションシステムを求める加工業者の間で普及が進んでいます。規制の強化、電子商取引の流通窓口の拡大、植物性代替肉の急増が相まって、予測期間を通じてクリーンラベル賞味期限延長ソリューションへの堅調な需要を支えています。

レポートの主要ポイント

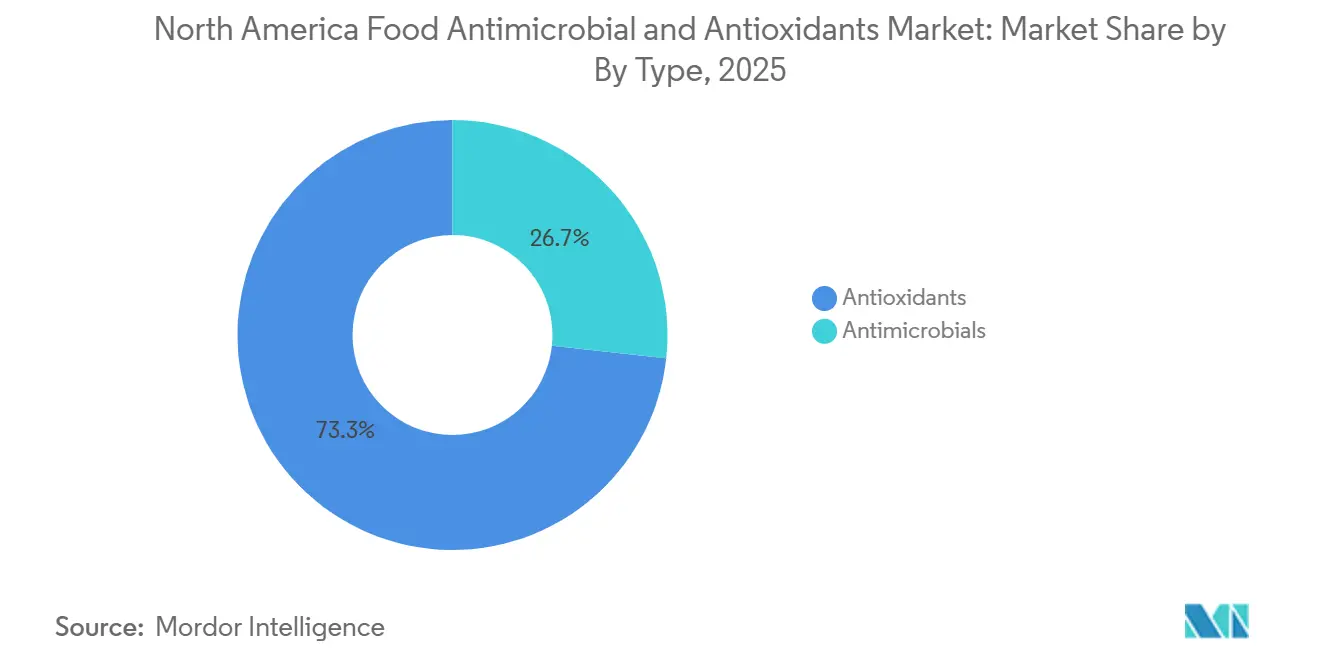

- タイプ別では、抗酸化剤が2025年の北米食品抗酸化剤・抗菌剤市場シェアの73.28%を占めた一方、抗菌剤は2031年に向けて年平均成長率7.12%で拡大しています。

- 原料別では、植物エキスが2025年の北米食品抗酸化剤・抗菌剤市場規模の48.21%を占めましたが、藻類ベースの代替品は2031年にかけて年平均成長率8.02%で拡大しています。

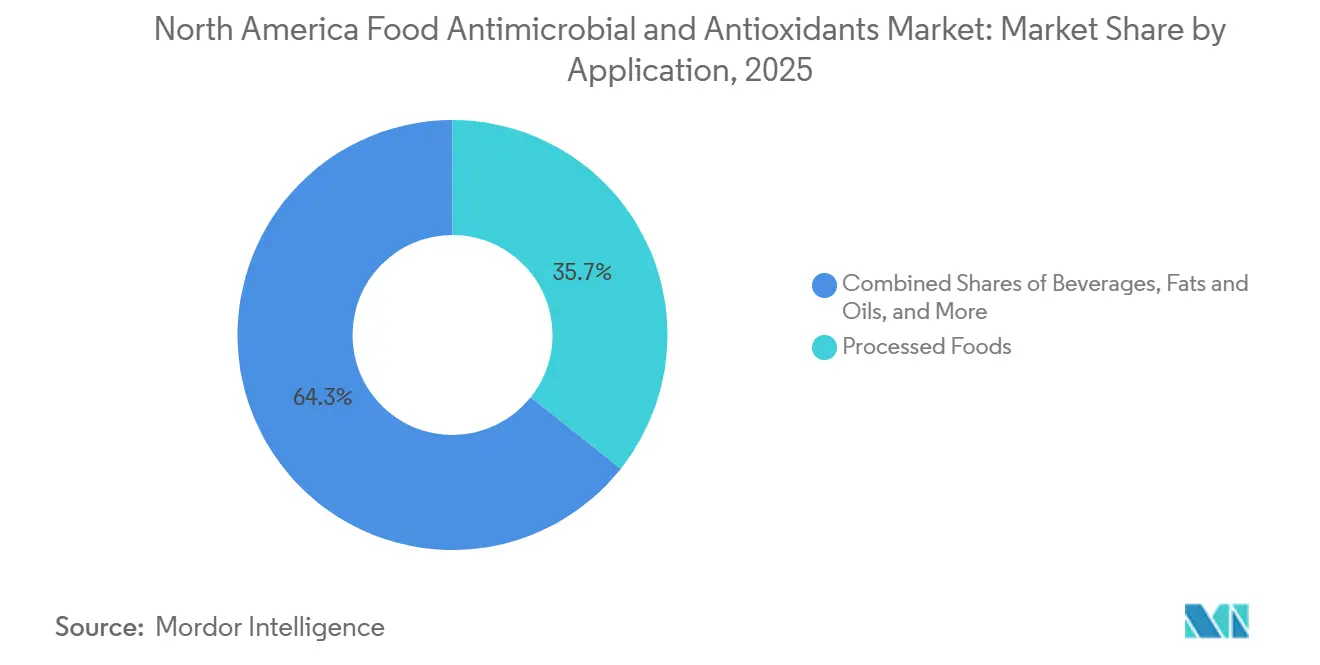

- 用途別では、加工食品が2025年の北米食品抗酸化剤・抗菌剤市場規模の35.68%を占め、飲料は2031年に向けて年平均成長率6.68%で成長すると予測されています。

- 地域別では、米国が2025年に69.38%の収益シェアを獲得し、メキシコは2031年にかけて年平均成長率7.38%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米食品抗菌剤・抗酸化剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 賞味期限延長を必要とする加工食品・簡便食品の拡大 | +1.2% | 米国、カナダ、メキシコ | 中期(2~4年) |

| 新興市場における抗酸化剤使用を拡大する規制承認 | +0.8% | 米国、カナダ、メキシコ(COFEPRIS整合) | 短期(2年以内) |

| 抗酸化剤を配合した機能性食品・ニュートラシューティカルの発売増加 | +0.9% | 米国、カナダ | 中期(2~4年) |

| 酸化ストレスおよび加齢関連疾患に対する意識の高まり | +0.6% | 北米(消費者健康重視) | 長期(4年以上) |

| 食品加工および抗酸化剤配合における革新の拡大 | +0.7% | 米国、カナダ(研究開発拠点) | 中期(2~4年) |

| クリーンラベル食品における天然抗酸化剤への消費者需要の高まり | +1.3% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

賞味期限延長を必要とする加工食品・簡便食品の拡大

米国農務省経済調査局によると、2024年の米国における加工食品消費量は総カロリー摂取量の58%に達し、超加工カテゴリー(調理済み食品、包装スナック、常温保存ベーカリー)が抗酸化剤・抗菌剤需要の大部分を占めています[1]出典:米国農務省経済調査局、「加工食品消費データ」、ERS.usda.gov。2025年に電子商取引による食料品の普及率が食品小売全体の12%を超えたことで、ラストマイル配送中の温度変動に耐え、長期流通窓口にわたって官能特性を維持する配合が必要となり、賞味期限延長の要件が強化されています。ローズマリーエキスや混合トコフェロールなどの天然抗酸化剤は、脂質酸化が色安定性と異臭発生に直接影響する食肉・家禽用途において合成代替品に取って代わりつつあります。2025年の査読済み研究では、0.1%濃度のローズマリーエキスがBHA対照と比較してオメガ3強化マーガリンの賞味期限を40%延長することが実証されました。2027年までに北米販売額が30億米ドルを超えると予測される植物性代替肉の普及により、異臭を与えることなく多価不飽和脂肪酸を酸化劣化から保護する抗酸化剤システムへの急性需要が生まれ、マイクロカプセル化トコフェロールとクエン酸ブレンドの革新が促進されています。簡便食品メーカーは、抗酸化剤と有機酸系抗菌剤を組み合わせたデュアルファンクション保存システムをますます採用しており、原料表示の複雑さを軽減しながらクリーンラベル要件に適合し、冷蔵調理済み食品の90~180日という目標賞味期限基準を達成しています。

新興市場における抗酸化剤使用を拡大する規制承認

2025年12月にHealth Canadaがローズマリーエキスを食品添加物として承認する提案を行ったことは、北米における植物性抗酸化剤にとって画期的な出来事であり、現在GRAS自己確認経路に限定されている緑茶エキス、ブドウ種子ポリフェノール、その他のフェノール化合物の承認加速につながる規制上の先例を確立するものです。米国食品医薬品局(FDA)は2025年に微生物発酵由来の糖脂質系抗菌剤に対するGRAS通知確認書を発行し、従来の有機酸を超えた天然保存の手段を拡大するとともに、バイオテクノロジーを活用した原料に対する規制上の受容性を示しました[2]出典:FDA食品安全センター、「GRAS通知」、FDA.gov。メキシコのCOFEPRISは食品添加物承認の枠組みをコーデックス・アリメンタリウス基準に整合させ、米国またはEUで安全性資料が確立されている天然抗酸化剤の承認期間を24ヶ月から12~15ヶ月に短縮し、メキシコの加工食品セクターを標的とする原料サプライヤーの市場参入障壁を低下させました。FDAの21 CFR第172条は合成抗酸化剤の最大使用量(油脂中のBHAおよびBHTは200 ppm)を規定していますが、アスコルビン酸やトコフェロールなどGRAS確認済みの天然抗酸化剤には定量的な制限を課しておらず、植物由来・発酵由来ソリューションに有利な規制上の裁定機会を生み出しています。この規制上の乖離は製品ポートフォリオを再形成しており、多国籍原料サプライヤーは、新規合成化合物に適用される事前市場通知要件を引き起こすことなく北米各法域で承認を確保できる天然抗酸化剤プラットフォームへの研究開発投資を優先しています。

抗酸化剤を配合した機能性食品・ニュートラシューティカルの発売増加

2024年から2025年にかけて、北米における抗酸化剤を配合した機能性食品の発売数は前年比34%急増し、免疫健康および認知機能を訴求する配合戦略がトコフェロール、アスコルビン酸、ポリフェノールエキスをプロバイオティクスおよびオメガ3脂肪酸と組み合わせる動きを牽引しています。乳幼児・臨床栄養セグメントは抗酸化剤の高付加価値用途として台頭しており、21 CFR第107条に基づくFDA規制が乳幼児用調製粉乳においてビタミンE(トコフェロール)およびビタミンC(アスコルビン酸)の最低配合量を義務付け、賞味期限を通じた脂質の酸化劣化防止と栄養素安定性の確保を求めています(FDA 21 CFR 107)。DSM-Firmenichは2025年に乳幼児栄養向けドライビタミンAパルミテートを発売しました。これは混合トコフェロールのみで安定化されたクリーンラベルのビタミンA原料であり、乳幼児製品における合成抗酸化剤に対する保護者の懸念に対応するものです。同社が引用した調査では、67%の保護者が乳幼児食品における添加物の最小化を優先していることが示されました。ニュートラシューティカルブランドは、FDAの構造・機能表示の枠組みの下で認められた抗酸化剤の健康強調表示を活用しており、「細胞保護」や「フリーラジカル防御」を強調した製品がスポーツ栄養およびアクティブエイジングカテゴリーで増殖しています。機能性食品とクリーンラベルトレンドの融合により、技術的機能性(脂質酸化防止)と生理活性健康効果の両方を発揮する抗酸化剤ブレンドへの需要が生まれており、賞味期限延長のためのローズマリーエキスと抗炎症特性が期待されるアスタキサンチンを組み合わせた配合がその典型例です。このデュアルパーパスのポジショニングにより、メーカーはプレミアム価格を設定しながら、競争の激しいサプリメントおよび機能性飲料市場での差別化を求める食品技術者とマーケティングチームの双方を満足させることができます。

酸化ストレスおよび加齢関連疾患に対する意識の高まり

健康擁護キャンペーンや食事性抗酸化剤と疾患リスク低減を結びつける臨床研究に後押しされ、心血管疾患、神経変性疾患、代謝症候群の一因としての酸化ストレスに対する消費者の認識が高まっています。2025年のNature Medicine誌のレビューは、ベリー類、緑茶、ダークチョコレートに含まれるポリフェノール系抗酸化剤が豊富な食事が60歳以上の成人における加齢関連認知機能低下の発生率を15~20%低下させることと相関するという縦断的コホート研究のエビデンスを統合しました。この疫学的エビデンスは商業的機会に転換されており、食品・飲料ブランドが高齢消費者をターゲットとした製品に抗酸化剤豊富な原料を配合し、「脳の健康」や「心臓の健康」を訴求するポジショニングが機能性スナックおよび飲料カテゴリーで普及しています。米国国立衛生研究所による慢性疾患進行における活性酸素種の役割に関する継続的な研究が抗酸化剤補給に科学的信頼性を与え、ニュートラシューティカル配合においてアサイー、ブルーベリー、ザクロエキスなどの高ORAC(酸素ラジカル吸収能)原料への需要を牽引しています。医薬品グレードの抗酸化剤は臨床栄養用途での普及が進んでおり、化学療法を受けている患者や糖尿病を管理している患者において酸化ストレス管理が重要であることから、アスコルビン酸とアルファトコフェロールは免疫不全患者の酸化的損傷を軽減するために設計された経腸・非経口栄養配合の標準成分となっています。高齢化人口動態(65歳以上の成人が2030年までに北米人口の21%を占める見込み)と高まる健康意識の交差点が抗酸化剤強化食品への長期的需要を支えていますが、市場は栄養科学のコンセンサスの変化や健康強調表示の実証に対する規制上の精査に対して脆弱性を残しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安息香酸塩やプロピオン酸塩などの合成抗菌剤に対する政府の厳格な制限 | -0.5% | 米国(州レベルの規制)、カナダ | 短期(2年以内) |

| 非化学的保存方法との競合 | -0.4% | 米国、カナダ(プレミアムセグメント) | 中期(2~4年) |

| 新規添加物に対する規制承認プロセス | -0.3% | 米国(FDA)、カナダ(Health Canada)、メキシコ(COFEPRIS) | 中期(2~4年) |

| 添加物の長期的影響に関する公衆衛生上の懸念 | -0.6% | 北米(消費者擁護) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

安息香酸塩やプロピオン酸塩などの合成抗菌剤に対する政府の厳格な制限

2026年2月、FDAは国家毒性プログラムがBHAを「ヒトに対して発がん性があると合理的に予測される物質」に分類したことを受け、ブチル化ヒドロキシアニソール(BHA)の正式審査を開始しました。これは10年以上で合成抗酸化剤市場における最も重大な規制措置であり、大手食品メーカーが製品の迅速な再配合を迫られています。連邦レベルの措置が大きな影響を与えている一方、州レベルの取り組みはより迅速に進展しています。2025年には米国38州で食品添加物を対象とした140件の法案が提出されました。特に、一部の提案は学校給食プログラムにおける安息香酸ナトリウムとプロピオン酸カルシウムの使用禁止や、子供向けに販売される製品への使用制限を目指すものでした。さらに、2025年12月にHealth Canadaは情報規制局にGRAS改革提案を提出しました[3]出典:Health Canada、「ローズマリーエキスを食品添加物として承認する提案」、Canada.ca。この提案は、現在GRASとして自己確認されているものを含むすべての食品添加物に対して事前市場安全審査を義務付けることを求めており、合成抗菌剤がより厳格な精査と長い承認期間にさらされる可能性があります。現行の21 CFR第172条の規制では、特定の合成抗菌剤の最大使用量が設定されています(飲料中の安息香酸ナトリウムは0.1%、焼き菓子中のプロピオン酸カルシウムは0.3%)。しかし、乳酸やナイシンなどの天然抗菌剤には同等の定量的制限が存在せず、天然品に有利な規制上の格差が生じています。この規制環境の厳格化に対応して、原料サプライヤーは天然抗菌剤の研究開発を加速させています。例えば、Corbionは2025年8月にBRAIN Biotechと提携し、酵素技術と微生物株の最適化を用いたバイオベース抗菌化合物の開発に取り組んでいます。これらの化合物は、規制上の課題に直面している合成保存料を代替するために特別に設計されています。

非化学的保存方法との競合

高圧処理、パルス電場、コールドプラズマ技術は、消費者が「最小限の加工」表示を優先し、化学添加物を使用せずに保存された製品に30~50%のプレミアムを支払う意欲を持つプレミアム生鮮調理済み食品およびジュースセグメントで市場シェアを獲得しています。熱処理や化学的手段ではなく静水圧によって微生物を不活化する高圧処理(HPP)処理製品は、2023年から2025年にかけて北米の調理済み食品カテゴリーで年平均成長率18%で成長し、より広い調理済み食品市場を上回り、抗菌添加剤の対象需要を侵食しています。短時間の高電圧電気パルスで微生物の細胞膜を破壊するパルス電場システムは、熱殺菌が官能特性を損ない、HPPの設備投資の大きさが小規模加工業者の採用を制限するコールドプレスジュースおよび液卵用途での普及が進んでいます。HPP設備に必要な設備投資(1台あたり50万~200万米ドル)は歴史的に採用を制約してきましたが、受託HPP加工サービスの登場により参入障壁が低下し、中規模食品企業が初期設備投資なしに非熱保存にアクセスできるようになっています。活性酸素・窒素種を生成して表面微生物を不活化するコールドプラズマ技術は、従来の抗菌剤が効果を発揮せず熱処理が品質を損なうナッツ、スパイス、ドライフルーツなどの乾燥・半湿潤食品への商業化が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:デュアルファンクション需要で抗菌剤が抗酸化剤を上回る成長

2025年、抗酸化剤は市場価値の73.28%を占め、油脂、ベーカリー製品、スナックにおける脂質酸化防止における重要な役割を裏付けています。しかし、抗菌剤は2031年にかけて年平均成長率7.12%で成長し、酸化劣化と微生物による腐敗の両方に対処するソリューションをメーカーがますます求める中、市場全体を上回るペースで拡大すると予測されています。トコフェロール、クエン酸、アスコルビン酸、ローズマリーエキスを含む天然抗酸化剤は、クリーンラベルの要求と規制の強化により、BHA、BHT、没食子酸プロピル、TBHQなどの合成代替品に着実に取って代わっています。2025年の査読済み研究では、0.1%濃度のローズマリーエキストがBHA対照と比較してオメガ3強化マーガリンの賞味期限を40%延長することが実証され、植物性ソリューションの技術的有効性が示されました(食品科学誌)。抗菌剤セグメントでは、乳酸、グルコン酸、酢酸、グルコノデルタラクトンなどの天然品が、安息香酸塩、ソルビン酸塩、プロピオン酸塩などの合成保存料に対して市場シェアを獲得しています。

2026年2月、FDAは国家毒性プログラムによるBHAの「ヒトに対して発がん性があると合理的に予測される物質」への分類を受け、BHAの正式審査を開始しました。同機関はBHTおよびアゾジカルボンアミドの審査計画も発表しました。乳酸菌ベースの抗菌剤は、バクテリオシン産生と競合排除を活用してリステリア・モノサイトゲネスやサルモネラなどの病原体を抑制する高成長カテゴリーとして台頭しています。これらの抗菌剤は調理済み食肉および乳製品用途において特に効果的です。2024年のNovozymesとChr. Hansenの合併により設立されたNovonesis(Novonesis A/S)は、2025年から2026年の製品展開において賞味期限延長と食品安全培養に注力しています。抗酸化剤と抗菌剤の機能の統合がハイブリッド保存システムの革新を牽引しています。例えば、ローズマリーエキストと乳酸を組み合わせることで、酸化的・微生物的劣化に対する相乗的な保護を提供しながら原料表示を簡素化します。この戦略は、多価不飽和脂肪酸含量が高いため酸化に対して非常に脆弱な植物性代替肉において特に普及しています。

原料別:生物学的利用能の優位性で藻類ベースソリューションが急増

2025年、植物エキスは市場の48.21%を占め、ローズマリー、緑茶、柑橘類由来の抗酸化剤の成熟度を示しています。藻類ベースのソリューションは、生物学的利用能の利点と持続可能性目標に牽引され、2031年にかけて年平均成長率8.02%で成長すると予測されています。Kemin IndustriesのNaturFORT、FORTIUM RGT、GT-FORTラインは、ローズマリー、緑茶、スペアミントエキストの耐熱性と溶解性を向上させます。これらの革新は、高温加工における天然抗酸化剤の使用を制限してきた熱分解の問題に対処するものです。アスタキサンチンやフィコシアニンなどの藻類ベース抗酸化剤は、優れたORACと抗炎症特性により機能性飲料やニュートラシューティカルでの人気が高まっています。

精密発酵は微生物生合成を通じて藻類由来抗酸化剤の生産を変革しており、サプライチェーンの回復力と一貫した品質を提供しています。この方法は、季節的リスクや汚染リスクにさらされやすい光合成培養を上回るパフォーマンスを発揮します。EFSAが2024年に承認した発酵由来ステビアであるCargillのEverSweetは、アスタキサンチンなどの高付加価値抗酸化剤の生産における発酵の可能性を示しています。動物由来抗酸化剤や合成発酵製品を含む「その他」の原料カテゴリーはニッチなままですが、研究開発投資を集めています。藻類ベースのソリューションは土地・水の使用量が少ないためESG目標に合致していますが、コストが高いためプレミアムおよび機能性食品セグメントへの採用が限定されています。

用途別:機能性ポジショニングで飲料が成長をリード

2025年、加工食品は用途別価値の35.68%を占め、ベーカリー、菓子、スナック、食肉、家禽、乳製品における重要性を示しています。飲料は、天然保存料と免疫増強ポストバイオティクスおよびアダプトゲンを組み合わせた機能性飲料に牽引され、2031年にかけて年平均成長率6.68%で成長すると予測されています。ベーカリーおよび菓子は抗酸化剤需要を支配しており、トコフェロールとアスコルビン酸が高脂肪製品の脂質酸化を防止し、クッキー、ケーキ、ペストリーの賞味期限を延長しています。多価不飽和脂肪酸含量の高いひまわり油やキャノーラ油を使用した植物性ベーカリー製品の台頭により酸化の課題が増大し、天然抗酸化剤ブレンドの使用が促進されています。食肉・家禽加工業者は、州レベルの添加物規制と消費者のクリーンラベル需要により、安息香酸ナトリウムなどの合成抗菌剤から乳酸やナイシンなどの天然品への転換を進めています。

飲料用途は進化しており、配合担当者がコールドプレスジュースやコンブチャにおける酵母やカビを防止するためにナイシンやナタマイシンなどの天然抗菌剤を使用しています。これらの用途では熱殺菌がプロバイオティクスの生存率と官能品質を損なう可能性があります。乳幼児・臨床栄養セグメントは成長しており、21 CFR第107条に基づくFDA規制が乳幼児用調製粉乳においてビタミンEとビタミンCの最低配合量を義務付け、脂質安定性と栄養素保存を確保しています。DSM-Firmenichは2025年に乳幼児栄養向けドライビタミンAパルミテートを発売し、合成抗酸化剤に対する保護者の懸念に対応するため混合トコフェロールで安定化しました。調査データでは67%の保護者が乳幼児食品における添加物の最小化を優先していることが示されました。油脂類は抗酸化剤の主要市場であり続けており、トコフェロールとローズマリーエキストが食用油、マーガリン、ショートニングの酸化劣化を防止していますが、機能性飲料やニュートラシューティカルと比較して成長は限定的です。ペットフード、動物飼料、医薬品賦形剤を含む「その他」カテゴリーは、原料サプライヤーが人間用食品用途を超えて多様化する中で注目を集めており、混合トコフェロールなどの天然抗酸化剤がクリーンラベルおよびヒューマングレードを訴求するプレミアムペットフードで人気を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、米国は北米の食品抗酸化剤・抗菌剤市場を支配し、69.38%という相当なシェアを獲得しました。この優位性は、米国加工食品産業の広大さ、工業用ベーカリーや食肉加工などのセクターからの安定した需要、そしてよりクリーンな表示への再配合に向けた規制上の推進力を裏付けています。2025年には州レベルの立法活動が急増し、38州で添加物に関する140件の法案が提出されました。この立法の急増により、厳格な添加物規制を持つカリフォルニア州などの州で異なるSKUを管理する課題を回避しながら、全国ブランドが天然代替品への迅速な転換を迫られています。規制環境を象徴するように、FDAは2026年2月にBHAの正式審査を開始しました。この動きは、国家毒性プログラムがBHAを「ヒトに対して発がん性があると合理的に予測される物質」と分類したことを受けたものです。この精査により、大手食品メーカーは製品の迅速な再配合を促され、従来の合成抗酸化剤に対する今後の規制上の課題が示唆されています。

戦略的な動きとして、ADMは2026年1月にケンタッキー州アーランジャーの施設に2,600万米ドルを投資しました。これは2025年の1,500万米ドルの拡張に続くものです。この投資は、再配合への高まる需要に応えるため、天然由来の色素・香料ソリューションの拡大に対するADMのコミットメントを強調しています。特筆すべきことに、ADMの独自調査では米国消費者の80%以上が再配合を支持し、52%がブランドにとって不可欠と考えていることが明らかになっています(Perishable News)。2031年にかけて堅調な年平均成長率7.38%で成長すると予測されるメキシコは、北米の同業他国を上回るペースで成長する見込みです。この成長は、COFEPRISがコーデックス・アリメンタリウス基準に規制を整合させたこと、包装済み簡便食品への中産階級の需要の高まり、そしてメキシコに製造拠点を設立する多国籍食品企業の存在感の増大に起因しています。COFEPRISは天然抗酸化剤の承認プロセスを迅速化し、承認期間を24ヶ月から12~15ヶ月に短縮しました。この加速は、米国またはEUですでに認められた安全性資料を持つ企業に付与されるものであり、原料サプライヤーの市場参入障壁を低下させ、メキシコにおける植物性保存料の商業化を加速させています。

スーパーマーケットやコンビニエンスストアなどの近代的な小売業態がメキシコの都市部で普及するにつれ、常温流通温度に耐え、延長された賞味期限要件を満たすために抗酸化剤・抗菌剤システムを必要とする常温保存包装食品への需要が急増しています。カナダの規制環境は大きな変化を遂げています。2025年12月のHealth Canadaによるローズマリーエキストを食品添加物として承認する提案は、植物性抗酸化剤にとって重要な転換点となります。この動きは、緑茶エキストやブドウ種子ポリフェノールなどの他の化合物のより迅速な承認への道を開く可能性があります。カナダがFDAのGRASパスウェイと整合していることは、特に輸出を視野に入れた食品メーカーにとって革新的な抗菌剤配合の試験場として位置付けられますが、注意点もあります。新規食品添加物に対するHealth Canadaの事前市場承認プロセスは、多世代動物試験と人体臨床データを義務付けており、米国のGRAS自己確認と比較して36~48ヶ月という長期かつ高コストの期間を要します。一方、カリブ海および中米市場は北米の収益規模では小規模なプレーヤーですが、天然保存料の採用を徐々に進めています。この転換は主に観光業に支えられた食品サービスセクターと、世界的な食品安全・品質基準を満たそうとする輸出志向の加工業者によって牽引されています。

競合環境

食品抗酸化剤・抗菌剤の北米市場は中程度の競合状態にあります。これは、単一のサプライヤーが支配的なシェアを持たず、原料サプライヤー、受託製造業者、垂直統合型食品コングロマリット間で競争の激しさが高いことを示しています。戦略的パターンは二極化を示しています。一方には、DSM Firmenich、Kerry、Corbion、Kemin、IFF、Cargillなどの多国籍原料大手がポートフォリオの幅広さ、技術サービス能力、規制専門知識で競合しています。他方には、精密発酵、酵素支援抽出、微細藻類培養を活用して機能性食品やニュートラシューティカルの高付加価値セグメントを標的とする専門バイオソリューション企業があります。

その好例がCorbionの2025年8月のBRAIN Biotechとの提携であり、酵素技術と微生物株の最適化を通じたバイオベース抗菌化合物の共同開発を目的としています。この動きは、特に規制上の精査に直面している合成保存料の代替として位置付けられているバイオテクノロジー主導の保存プラットフォームへの戦略的転換を示しています。ナイシン、ナタマイシン、バクテリオシンなどの発酵由来抗菌剤には未開拓の機会があり、これらはクリーンラベルのポジショニングと合成品に対する規制上の利点を誇っています。しかし、これらの抗菌剤はコストプレミアムと配合の複雑さにより、主流の加工食品では依然として十分に活用されていません。特に微細藻類スタートアップである新興プレーヤーは、機能性飲料向けにアスタキサンチンとフィコシアニンを商業化することで限界を押し広げています。しかし、彼らの課題は生産規模の拡大と従来の植物エキストとのコスト同等性の達成にあります。競合環境は進化しており、原料サプライヤーはマイクロカプセル化、ナノエマルジョン、制御放出システムなどの技術にますます注目しています。これらの革新は天然抗酸化剤の有効性と官能的魅力を高めるだけでなく、クリーンラベル再配合プロセスを簡素化し、市場のリーチを拡大します。

酵素支援抽出と精密発酵を巡る特許活動の急増は、研究開発競争の激化を示しています。サプライヤーは、溶媒抽出や農業調達などの従来の方法に対してコストまたはパフォーマンス上の利点をもたらす新規生産技術の知的財産権の確保に熱心です。一方、FDAのGRAS改革イニシアチブは課題をもたらしています。GRASとして自己確認されたすべての食品添加物に対して事前市場通知を義務付けることを提案することで、このイニシアチブはローズマリーエキストや混合トコフェロールなどの天然抗酸化剤に負担をかける可能性があります。この転換は、承認プロセスの複雑さに苦労する小規模イノベーターを脇に追いやりながら、強固な規制能力を持つ大手サプライヤーに有利に働く可能性があります。

北米食品抗菌剤・抗酸化剤業界リーダー

DSM-Firmenich

Corbion N.V.

International Flavors & Fragrances (IFF)

Archer Daniels Midland Company(ADM)

Kerry Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Martin Bauerは、植物性ソリューションとニュートラシューティカルの開発を合理化するため、FinzelbergおよびMB-Medとの事業を単一の専門ニュートラシューティカルユニットに統合しました。製品には天然抗酸化剤などが含まれます。

- 2025年10月:Martin Bauer Groupは、米国における野生採取植物の主要サプライヤーであるAmerican Botanicalsを買収しました。この戦略的追加により、Martin Bauerの米国における農業フットプリントが拡大し、アパラチア地域の33,000エーカーの土地の管理が加わりました。

- 2024年9月:Bio-Botanica Inc.は、食品、飲料、栄養補助食品市場における米国企業への植物エキストポートフォリオの供給を目的として、Gillco Ingredients(Azelis社)と独占販売契約を締結しました。このパートナーシップの下、Gillcoはこれらの市場においてBio-Botanicaの原料の唯一の販売代理店として機能し、Bio-Botanicaの植物エキスト製造における専門知識とGillcoの販売ネットワークおよびテクニカルセールス能力を活用します。

北米食品抗菌剤・抗酸化剤市場レポートの調査範囲

食品抗菌剤・抗酸化剤は、腐敗や病原性微生物から食品を保存するために使用されます。さらに、北米食品抗菌剤・抗酸化剤市場はタイプ別、用途別、地域別に区分されています。タイプ別では、市場は抗菌剤と抗酸化剤に区分されています。抗菌剤は天然と合成にサブセグメント化されています。さらに、天然はニシン、ナタマイシン、酢、その他の天然タイプにサブカテゴリー化されています。合成は安息香酸塩、プロピオン酸塩、乳酸塩、酢酸塩、その他の合成タイプにサブカテゴリー化されています。用途別では、市場はベーカリー、乳製品・デザート、飲料、食肉・食肉製品、スナック・セイボリー、マーガリン・スプレッド、その他の用途に区分されています。レポートは米国、カナダ、メキシコ、北米その他を含む地域の主要国のインサイトを概説しています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| 天然抗酸化剤 | トコフェロール |

| クエン酸 | |

| アスコルビン酸 | |

| ローズマリーエキスト | |

| その他 | |

| 合成抗酸化剤 | ブチル化ヒドロキシアニソール(BHA) |

| ブチル化ヒドロキシトルエン(BHT) | |

| 没食子酸プロピル(PG) | |

| ターシャリーブチルヒドロキノン(TBHQ) | |

| その他 | |

| 天然抗菌剤 | 乳酸 |

| グルコン酸 | |

| 酢酸 | |

| グルコノデルタラクトン(GDL) | |

| その他 | |

| 合成抗菌剤 | リン酸塩 |

| ソルビン酸塩 | |

| 安息香酸塩 | |

| プロピオン酸塩 | |

| その他 |

| 植物エキスト |

| 藻類ベース |

| その他 |

| 加工食品 | ベーカリーおよび菓子 |

| スナック製品 | |

| 食肉および家禽 | |

| 乳製品および冷凍デザート | |

| その他の加工食品 | |

| 飲料 | |

| 油脂類 | |

| 乳幼児・臨床栄養 | |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| タイプ | 天然抗酸化剤 | トコフェロール |

| クエン酸 | ||

| アスコルビン酸 | ||

| ローズマリーエキスト | ||

| その他 | ||

| 合成抗酸化剤 | ブチル化ヒドロキシアニソール(BHA) | |

| ブチル化ヒドロキシトルエン(BHT) | ||

| 没食子酸プロピル(PG) | ||

| ターシャリーブチルヒドロキノン(TBHQ) | ||

| その他 | ||

| 天然抗菌剤 | 乳酸 | |

| グルコン酸 | ||

| 酢酸 | ||

| グルコノデルタラクトン(GDL) | ||

| その他 | ||

| 合成抗菌剤 | リン酸塩 | |

| ソルビン酸塩 | ||

| 安息香酸塩 | ||

| プロピオン酸塩 | ||

| その他 | ||

| 原料 | 植物エキスト | |

| 藻類ベース | ||

| その他 | ||

| 用途 | 加工食品 | ベーカリーおよび菓子 |

| スナック製品 | ||

| 食肉および家禽 | ||

| 乳製品および冷凍デザート | ||

| その他の加工食品 | ||

| 飲料 | ||

| 油脂類 | ||

| 乳幼児・臨床栄養 | ||

| その他 | ||

| 地域 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答される主要な質問

北米食品抗菌剤・抗酸化剤市場の市場規模はどのくらいですか?

北米食品抗酸化剤・抗菌剤市場規模は2026年に15億5,000万米ドルと予測され、2031年までに18億2,000万米ドルに達する見込みです。

藻類ベースの抗酸化剤が注目を集めている理由は何ですか?

ヘマトコッカス由来アスタキサンチンとスピルリナ由来フィコシアニンは優れたORACスコア、持続可能性の信頼性、および新興の発酵生産経路を提供し、年平均成長率8.02%の成長を牽引しています。

高圧処理は添加物需要にどのような影響を与えますか?

高圧処理(HPP)は化学物質を使用せずに病原体を制御し、調理済み食品で年平均成長率18%で拡大しており、プレミアムSKUにおける抗菌添加剤の必要性を低減しています。

地域内で最も速い成長を示す国はどこですか?

メキシコはCOFEPRISのコーデックスとの整合と包装食品消費の増加に支えられ、2031年に向けて予測年平均成長率7.38%でリードしています。

最終更新日: