リリースエージェント市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.22 十億米ドル |

| 市場規模 (2031) | 3.14 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリリースエージェント市場分析

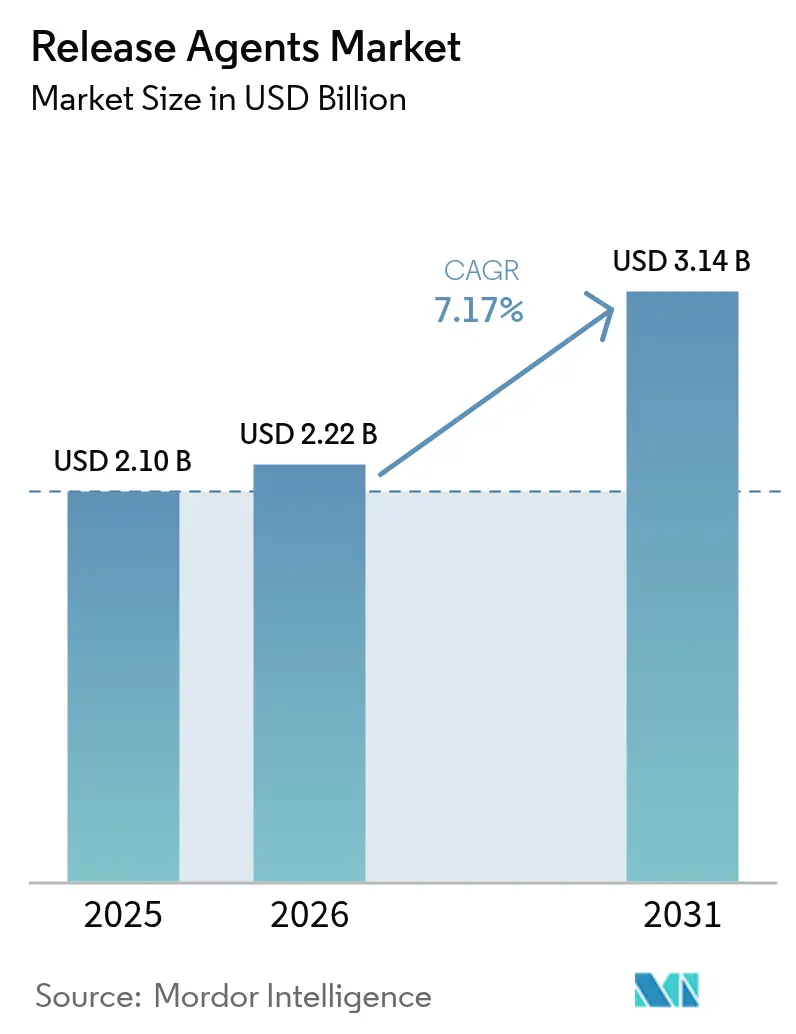

リリースエージェント市場規模は2025年に21億米ドルと評価され、2026年の22億2,000万米ドルから2031年には31億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.17%です。この成長は、厳格な食品接触規制と自動化生産要件のバランスを取るメーカーの取り組みを反映しています。市場拡大は、新興経済国、特にアジア太平洋地域におけるインフラ投資によって支えられており、同地域では乳製品、食肉、および利便性食品事業の成長が特殊リリース技術における地域の専門知識を上回っています。企業は、持続可能性目標と消費者の透明性要求を満たしながら効果的な非粘着特性を維持するため、PFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)フリー処方、生分解性ワックスエステル、および植物由来油脂に注力しています。さらに、変動する商品価格と地域の移行試験要件が供給業者の統合を促進し、規制遵守と信頼性の高いグローバルサプライチェーンの重要性を強調しています。

主要レポートの要点

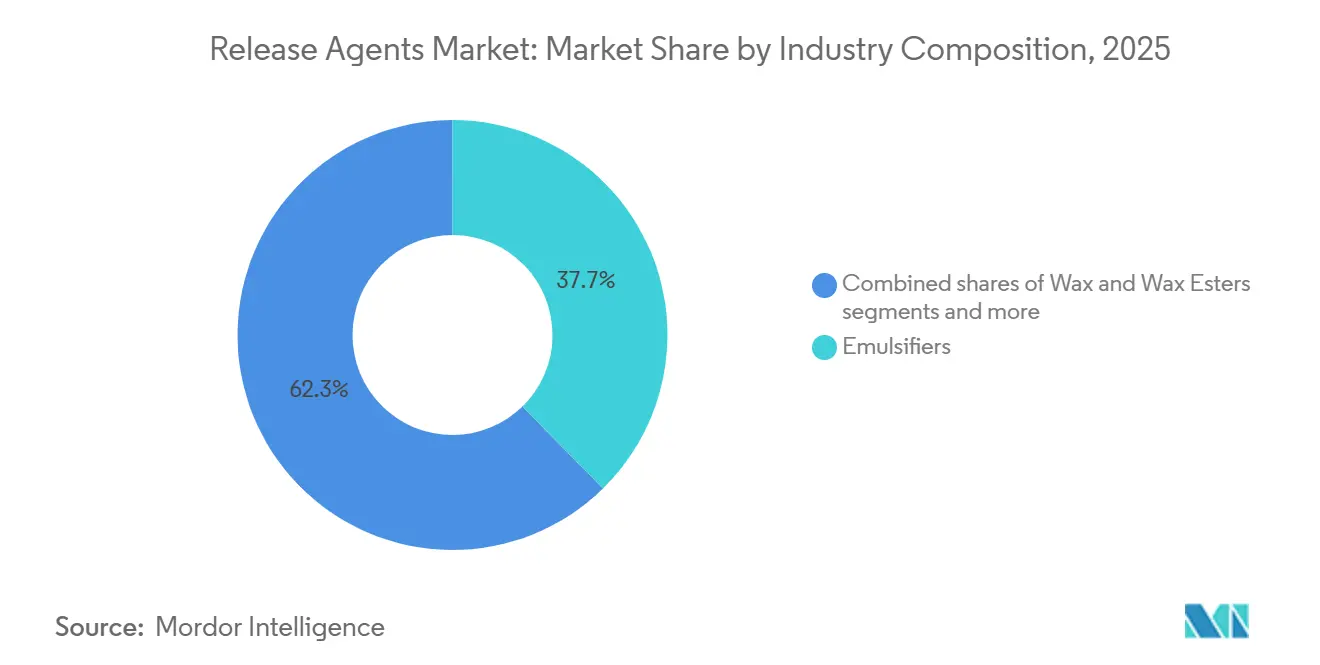

- 業界構成別では、乳化剤が2025年のリリースエージェント市場シェアの37.66%をリードし、ワックスおよびワックスエステルは2031年までに年平均成長率(CAGR)8.16%で拡大する見込みです。

- 形態別では、液体およびスプレー形態が2025年のリリースエージェント市場において売上シェアの51.29%を占め、固体形態は2026年から2031年にかけて年平均成長率(CAGR)8.01%を記録する見込みです。

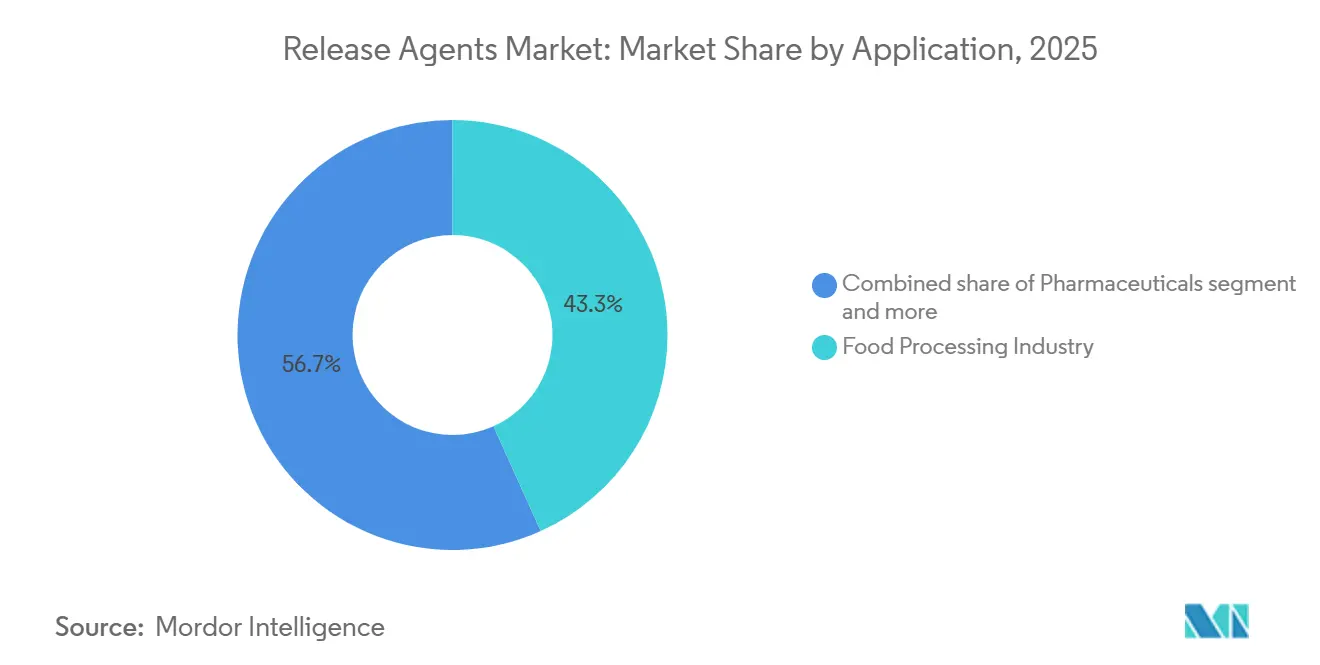

- 最終用途産業別では、食品加工業界が2025年のリリースエージェント市場の43.27%を占め、医薬品およびヘルスケアは2031年までに年平均成長率(CAGR)8.73%で成長しています。

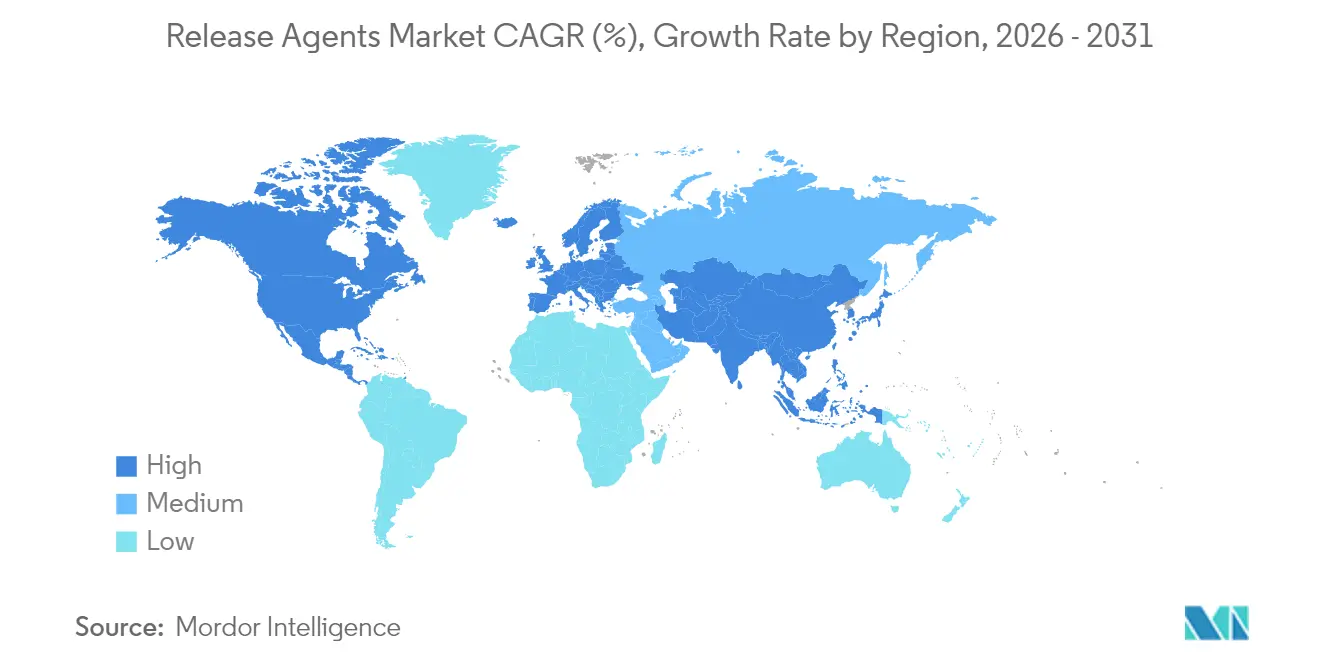

- 地域別では、北米が2025年に売上シェアの33.28%を占め、アジア太平洋は2031年までに最速の年平均成長率(CAGR)8.04%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルリリースエージェント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非水素添加植物油への選好 | +1.2% | グローバル、北米および欧州連合で最も強い | 中期(2~4年) |

| 食品加工業界の拡大 | +1.8% | アジア太平洋中心、中東および南米への波及 | 長期(4年以上) |

| 食品グレードの規制準拠リリースエージェントに対する規制上の推進 | +0.9% | 北米および欧州連合、アジア太平洋での新興コンプライアンス | 短期(2年以内) |

| クリーンラベル・植物由来処方へのシフト | +1.1% | グローバル、北米および西欧のプレミアムセグメント | 中期(2~4年) |

| 高性能水系システムにおける技術的進歩 | +0.8% | グローバル、北米および欧州連合での早期採用 | 長期(4年以上) |

| 包装食品および利便性食品への需要増加 | +1.5% | アジア太平洋および中東、北米では安定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非水素添加植物油への選好

メーカーは、部分水素添加油の段階的廃止に対応して、液体植物油やエステル交換脂肪などの代替品にシフトしています。これらの代替品はパン型からの離型性能を維持しながらトランス脂肪酸残留物を排除し、規制基準と消費者の嗜好を満たしています。規制の変化により、ベーカリーはより安全で持続可能な油脂ブレンドを採用し、コンプライアンスを確保するとともに、非遺伝子組み換えおよびオーガニックなどのクリーンラベルと認証への需要に対応しています。欧州では、トランス脂肪に関する規制が、水素添加ショートニングの代替品として酵素的に改質された脂質の使用を加速させています。しかし、小規模な処方業者は、大規模な垂直統合企業が技術的・運営上の優位性を活用して市場を支配する中で課題に直面しています。

食品加工業界の拡大

アジア太平洋地域全体の食品製造セクターは著しい成長を遂げており、リリースエージェントへの需要を再形成しています。世界最大の牛乳生産国の一つであるインドは、食品加工産業省の報告によると、乳製品加工エコシステムにおいて顕著な進歩を達成しています。同国の牛乳生産量は2022年~2023年の2億3,058万トンから2023年~2024年には2億3,930万トンに増加し、3.78%の成長を反映しています[1]出典:食品加工産業省「セクタープロファイル 乳製品」、mofpi.gov。乳業協同組合はアイスクリームおよびパニール生産施設に投資し、効率性を確保し収率を最大化するための高スループット自動化を重視しています。プロセッサーは、粘着による稼働停止を防ぐため、コストが高いにもかかわらずプレミアム乳化剤ブレンドを採用しています。日本では、コンビニエンスストアセクターが、風味の中立性を維持しながらレトルト殺菌に耐えるリリースエージェントへの需要を牽引しており、レシチン・ポリグリセロールエステルハイブリッドが好まれています。ラテンアメリカの食肉加工業界は拡大しており、2025年までにブラジルとアルゼンチンで新たなソーセージケーシングラインが設置され、MERCOSUR規制GMC/RES No 26/03に準拠した食品グレード潤滑剤が必要とされています。

食品グレードの規制準拠リリースエージェントに対する規制上の推進

世界中の規制当局は、より厳格な安全基準を実施することにより、食品グレードの規制準拠リリースエージェントへの需要を促進しています。欧州連合(EU)では、枠組み規制1935/2004およびGMP規制2023/2006などの規制により、リリースエージェントを含む食品接触材料が承認された物質を使用して製造され、適正製造規範(GMP)に従うことが保証されています。これらの規制はまた、材料が有害な化学物質を食品に移行させないことを要求しています。米国では、米国食品医薬品局(FDA)の連邦規則集第21編(CFR 21)が食品接触材料に使用される物質の承認を義務付け、コンプライアンス試験を通じた安全性を強調しています[2]出典:米国食品医薬品局、「食品接触材料の成分の規制上の地位の決定」、fda.gov。中国では、食品接触法制の最近の更新により、食品グレード材料の特定基準が導入され、移行試験とGMP遵守が要求されています。この規制上の推進は、食品・飲料の相手先ブランド製造業者(OEM)が、これらの進化する基準を理解し遵守するサプライヤーと協力することを促し、市場におけるリリースエージェントの安全な使用を確保しています。

クリーンラベル・非水素添加・植物由来処方へのシフト

消費者が合成添加物に対して懸念を強める中、メーカーは規制基準を超えることも多い製品の再処方を行っており、このトレンドがリリースエージェントのポートフォリオを再形成しています。ひまわり由来のレシチンが大豆由来の代替品に取って代わり、アレルゲン表示を回避し、非遺伝子組み換え意識の高い消費者にアピールしています。カルナウバワックスは、かつては菓子グレーズに限定されていましたが、植物由来の性質からコストが高いにもかかわらず、ベーカリーパンコーティングに使用されるようになっています。植物由来食肉では、リリースエージェントがタンパク質分離物の機器への付着を防いでいます。米ぬか油とカンデリラワックスのブレンドが、鉱物油の代替として好まれる選択肢として台頭しています。処方業者はまた、非水素添加パームステアリンから酵素的に生産されたモノグリセリドおよびジグリセリドを探索しており、合成ラベルなしに乳化の利点を提供しています。しかし、多くの植物由来代替品が高温で劣化するため、熱安定性の確保は依然として課題であり、焼成および揚げ物での使用が制限されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性 | -0.7% | グローバル、アジア太平洋および南米で深刻 | 短期(2年以内) |

| 新興食肉加工クラスターにおけるエンドユーザーの認知度の低さ | -0.4% | サハラ以南アフリカ、東南アジア、南米の一部 | 中期(2~4年) |

| 成分の透明性に関する懸念が採用を妨げる | -0.3% | 北米および欧州連合のプレミアムチャネル | 中期(2~4年) |

| 環境および安全上の懸念が成長を制限する | -0.5% | グローバル、北米および欧州連合での規制上の焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性

原材料価格の変動性は、植物油、ワックス、シリコーンなどの主要投入物のコスト変動が生産費用に直接影響し、価格戦略を混乱させるため、リリースエージェント市場にとって重大な抑制要因となっています。例えば、国連食糧農業機関(FAO)の植物油価格指数は1月に平均168.6ポイントを記録し、12月から3.4ポイント(2.1%)増加し、パーム油、大豆油、ひまわり油の世界価格の上昇に牽引されて前年比10.2%上昇しました[3]出典:国連食糧農業機関、「FAO食品価格指数、2026年1月に5か月連続で低下」、乳製品、食肉、砂糖価格の低下に牽引、fao.org。特に、国際パーム油価格は東南アジアの季節的な生産減速と堅調なグローバル輸入需要により2か月連続で上昇しました。原材料コストのこのような予測不可能性はサプライチェーンを混乱させ、利益率を低下させ、予測期間中の市場成長を妨げる可能性があります。これらの変動は、安定した事業と収益性を維持するためにメーカーが直面する課題を浮き彫りにし、原材料価格の変動性が市場の成長可能性に与える影響をさらに強調しています。

新興食肉加工クラスターにおけるエンドユーザーの認知度の低さ

サハラ以南アフリカおよび東南アジアの一部では、食肉加工業者は非公式な事業において植物性ショートニング、鉱物油、さらにはディーゼル燃料などの基本的なリリース剤に頼ることが多いです。これは主に、食品グレードの代替品に対する認知度の低さと技術的サポートの欠如によるものです。例えば、ナイジェリアの多くの小規模ソーセージメーカーは承認されたリリースエージェントに不慣れであり、地元での調達に苦労しています。その結果、パーム油を使用することが多く、これが一貫性のない結果と衛生上の懸念につながる可能性があります。多国籍食肉企業がこれらの地域に進出しても、地元サプライヤーが小規模市場を支配しており、消費者が食品安全よりも価格を重視する傾向があるため、より高品質な投入物への投資に消極的です。同様に、ベトナムでは加工食肉セクターが課題に直面しており、多くの地方のプロセッサーが機器に食品グレード潤滑剤を使用していません。これにより市場に格差が生じており、輸出向け施設は国際基準に従う一方、国内向け事業はサービスが不十分なままであり、市場全体の成長可能性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

業界構成別:乳化剤がリード、ワックスエステルが加速

乳化剤は2025年のリリースエージェント市場シェアの37.66%を占め、大規模ベーカリー事業における生地調整剤とパン型離型成分としての二重の役割を反映しています。乳化剤市場は、酵素由来のモノグリセリドおよびジグリセリドによって支えられたクリーンラベルイニシアチブに牽引されて着実に成長すると予想されています。レシチンが依然として主流ですが、大豆に関するアレルゲンの懸念から、ひまわりやキャノーラなどの植物由来代替品が人気を集めています。混合トコフェロールなどの酸化防止剤は、高オレイン酸処方における賞味期限を延長し、グローバル流通を支援しています。一方、PFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)規制下での高分子樹脂およびフッ素ポリマーへの需要低下により、ベーカリーはレシチンまたはワックススプレーと互換性のあるセラミックコーティングパンへの移行を余儀なくされています。

ワックスおよびワックスエステルは、カルナウバの高融点とミツロウの医薬品適合性に支えられ、年平均成長率(CAGR)8.16%で他の業界構成セグメントを上回ると予測されています。菓子メーカーはブルームを防ぐためにワックスブレンドを使用し、錠剤メーカーは徐放性特性を活用しています。カンデリラワックスは年間約1,200トンと供給が制約されていますが、ビーガンベーカリーのニッチ市場に対応しています。特定のワックスエステルに関する日本の規制など地域の規制の違いにより処方の調整が必要ですが、合成ポリマーが段階的に廃止される中、グローバルトレンドは天然ワックスを支持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:スプレーが優位、固体が自動化で台頭

液体およびスプレーリリース剤は、プロセッサーが手持ちまたは自動エアゾール塗布の容易さを好むため、2025年の売上の51.29%を占めました。スプレーは精密な投与量を提供する能力が高く評価されており、職人パンのクラスト形成を妨げる可能性のある残留物を最小限に抑えます。さらに、医薬品業界は生産中の錠剤欠陥のリスクを低減するために均一なエアゾールカバレッジに依存しています。液体セグメントは市場において主導的な役割を果たし、スプレー技術とシームレスに統合されています。この統合は材料廃棄物を削減するだけでなく、一貫した均一な塗布を確保し、さまざまな業界で好まれる選択肢となっています。

固体リリースエージェントは、ダストフリーのワックス・レシチンブレンドの恩恵を受ける自動パンラインでの使用増加に牽引され、2031年までに年平均成長率(CAGR)8.01%で成長すると予測されています。これらの固体処方は、長期保管が必要な環境や極端な温度にさらされる環境に特に適しており、そのような条件下でも有効性を維持します。さらに、その採用はコスト効率によって支えられており、消耗品の使用量を節約するのに役立ちます。この耐久性とコスト削減の組み合わせにより、固体リリースエージェントは自動化に焦点を当てた生産プロセスにとって魅力的な選択肢となっています。

最終用途産業別:食品加工が基盤、医薬品が急成長

食品加工セクターは2025年のグローバル量の43.27%を維持し、混合生地および高タンパク質マトリックスにおける一貫した非粘着性能を求めるベーカリー、菓子メーカー、食肉加工業者からの強い需要に牽引されています。高いパン回転強度を特徴とする工業的ベーキングは、性能を損なうことなく200℃の温度への繰り返し暴露に耐えられるリリースエージェントへの需要を増幅させています。この需要は、食品生産プロセスにおける効率性と品質への注目の高まりによってさらに促進されています。さらに、スナックメーカーは水系エージェントをますます採用しており、効果的な非粘着特性と簡素化されたクリーンインプレース(CIP)ルーティンの二重の利点を提供しています。これらのトレンドは、食品加工業界の進化するニーズを満たす上での高度なリリースエージェントの重要な役割を強調しています。

医薬品およびヘルスケアセクターは2031年までに年平均成長率(CAGR)8.73%という強い成長が予測されています。1時間あたり大量のユニットを生産する高速錠剤プレスは、ステアリン酸マグネシウムに関連する溶解速度の問題を回避するため、ステアリルフマル酸ナトリウムやベヘン酸グリセリルなどの次世代潤滑剤をますます使用しています。建設セクターでは、型枠用途がLEED(エネルギーと環境デザインのリーダーシップ)ガイドラインが生分解性大豆メチルエステルシステムの使用を奨励する中、控えめながら安定した需要を維持しています。化粧品やゴム成形はニッチセグメントにとどまっていますが、FDA 21 CFR準拠のリリースエージェントを必要とする医療機器シリコーン用途が拡大しており、より広いリリースエージェント市場内で高マージンの特殊機会を創出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は市場価値の33.28%を占め、主に事前承認された食品接触物質のみを許可する厳格な米国食品医薬品局(FDA)規制によるものです。グローバル技術基準に準拠するメキシコの成長するスナック食品業界は、NSF認定潤滑剤への需要を大幅に押し上げています。市場が成熟するにつれて地域の成長は鈍化していますが、PFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)フリーコーティングの交換サイクルによって促進される機会がまだあります。これらのコーティングはリリースエージェント市場において重要であり、安全規制への準拠を確保し製品性能を維持しています。さらに、地域の確立されたインフラとイノベーションへの注力が市場の安定性と成長を引き続き支えています。

アジア太平洋は、年平均成長率(CAGR)8.04%という最速のグローバル成長を記録すると予想されています。この成長は主に、中国の冷凍食品生産施設の拡大と、国内および輸出需要の増加に対応するインドの乳製品工場の近代化に起因しています。日本では、コンビニエンスストアがレトルト耐性要件を満たす高安定性乳化剤をますます好み、従来のレシチンに取って代わっています。オーストラリアの食肉輸出業者は、アジア市場での厳格な残留物試験基準を満たすために食品グレード潤滑剤を採用しています。しかし、カンボジアやミャンマーなどの国々は、未発達な流通業者ネットワークと限られた市場浸透という課題に直面しています。これらの障壁にもかかわらず、Palsgaardの上海施設などの地域技術ハブへの投資が市場アクセシビリティを徐々に改善し、地域全体の成長を促進しています。

欧州は2025年の市場収益の相当なシェアを保持すると予測されており、ドイツ、英国、フランスが欧州食品安全機関(EFSA)の移行閾値に準拠する大規模な工業用ベーカリーを有することでリードしています。オランダはチョコレート生産においてブルームを防ぐためにカルナウバワックスの使用に注力しており、スペインはスプレー処方において地元産オリーブポマス誘導体を活用して製品品質を向上させています。南米および中東・アフリカでは、ブラジルの食肉加工への投資とアラブ首長国連邦のフリーゾーンインセンティブが多国籍企業を引き付けています。しかし、これらの地域は不十分なコールドチェーンインフラと限られた技術サポートという課題に直面しており、高度なリリースシステムの完全な採用を妨げています。これらの障壁にもかかわらず、これらの地域における継続的な投資と政府のイニシアチブが今後数年間で成長機会を創出すると期待されています。

競合環境

2025年、リリースエージェント市場は中程度の統合を示しており、Cargill, Incorporated、Archer Daniels Midland、Bunge Limited、Kerry Groupの5大プレーヤーが主導しています。これらの企業は垂直統合された油糧種子事業から恩恵を受けており、投入コストの変動を効果的に管理し、研究開発に投資し、広範なグローバル流通ネットワークを維持することができます。その規模と運営効率が市場における競争上の優位性を提供しています。同時に、PalsgaardやDowなどのニッチプレーヤーは、差別化のために特殊セグメントに注力しています。Palsgaardは現場でのトラブルシューティングを提供する能力により10~15%の価格プレミアムでベーカリー契約を確保し、Dowは2025年に14件のPFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)フリー特許を申請し、将来の規制変更を見越してイノベーターとしての地位を確立しています。

競合環境はまた、植物由来食肉セクターにおける地元調達成分への消費者の嗜好の高まりに合致する、緑豆やソラマメ由来の植物タンパク質乳化剤における新興機会によっても影響を受けています。さらに、建設型枠リリースエージェントが注目を集めており、特にLEED(エネルギーと環境デザインのリーダーシップ)基準を満たし従来の溶剤への依存を低減する大豆メチルエステルブレンドが注目されています。しかし、市場は厳格な多地域規制コンプライアンスや包括的な毒性データの要件などの高い参入障壁により、新規参入者にとって重大な課題を提示しています。これらの複雑さを乗り越え、革新的で準拠したソリューションを提供できる企業が市場ポジションを強化する可能性が高いです。

リリースエージェント市場における競争は、特許ポートフォリオとアプリケーションセンターの展開の戦略的重要性によってさらに形成されています。大手プレーヤーは長期的な優位性を確保するために知的財産資産を拡大しており、中小企業は特殊用途に注力して存在感を確立しています。地域のダイナミクスも競合環境の定義において重要な役割を果たしています。北米と欧州では、企業は進化する基準を満たすために持続可能性と規制コンプライアンスを重視しています。アジア太平洋では、急速な工業化と食品加工業界の拡大が高度なソリューションへの需要を牽引しています。一方、ラテンアメリカおよび中東・アフリカでは、食品生産とインフラ開発への投資増加によって着実な成長が支えられています。すべての地域において、市場の需要に革新し適応する能力が競争力を維持する上での重要な要因であり続けています。

リリースエージェント業界リーダー

Archer Daniels Midland Company

AAK AB

Palsgaard A/S

Dow Inc.

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Bundy Baking Solutionsの部門であり、ベーキング、レストラン、フードサービスセクター向けリリースエージェントの大手メーカーであるSynovaは、新しいIntegraリリースエージェントの発売により製品ポートフォリオの拡大を発表しました。

- 2025年3月:金型離型ソリューションの先駆者であるChem-Trendは、高圧アルミニウム鋳造向けに設計された重要な開発品としてChem-Trend SL-10187を発表しました。このリリースエージェントは、より優れた生物安定性を提供しながら性能と運営効率を向上させました。

- 2024年10月:ChemPointとPLZ Corpは、食品リリースエージェントの販売と流通を強化するためのパートナーシップを発表しました。このコラボレーションは、ChemPointのマーケティングと流通の専門知識とPLZ Corpの製造能力を活用することを目的としていました。

グローバルリリースエージェント市場レポートの範囲

リリースエージェント(離型剤とも呼ばれる)は、製品と金型、ベルト、またはパンの間のバリアとして生産施設で使用される物質です。リリースエージェント市場レポートは、業界構成(乳化剤、酸化防止剤、植物油、ワックスおよびワックスエステル、その他)、形態(液体/スプレー、固体)、最終用途産業(ベーカリーおよび菓子、食肉および食肉製品、その他)、地域(北米、欧州、アジア太平洋、南米、その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 乳化剤 |

| 酸化防止剤 |

| 植物油 |

| ワックスおよびワックスエステル |

| その他 |

| 液体/スプレー |

| 固体 |

| 食品加工業界 | ベーカリーおよび菓子 |

| 食肉および食肉製品 | |

| 乳製品および冷凍デザート | |

| その他 | |

| 建設および材料 | |

| 医薬品およびヘルスケア | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| オランダ | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 構成別 | 乳化剤 | |

| 酸化防止剤 | ||

| 植物油 | ||

| ワックスおよびワックスエステル | ||

| その他 | ||

| 形態別 | 液体/スプレー | |

| 固体 | ||

| 最終用途産業別 | 食品加工業界 | ベーカリーおよび菓子 |

| 食肉および食肉製品 | ||

| 乳製品および冷凍デザート | ||

| その他 | ||

| 建設および材料 | ||

| 医薬品およびヘルスケア | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のリリースエージェント市場の予測値はいくらですか?

2026年から年平均成長率(CAGR)7.17%で拡大し、2031年までに31億4,000万米ドルに達すると予測されています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋は、新たな冷凍食品および乳製品の生産能力に牽引され、最速の年平均成長率(CAGR)8.04%を記録すると予測されています。

現在の需要を支配している構成セグメントはどれですか?

乳化剤がリードしており、離型と生地調整の二重の役割から2025年の売上の37.66%を占めています。

ワックスエステルが人気を集めている理由は何ですか?

自動スプレーシステムとシームレスに統合され、均一なカバレッジと廃棄物の最小化を確保するためです。

最終更新日: