食品強化剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

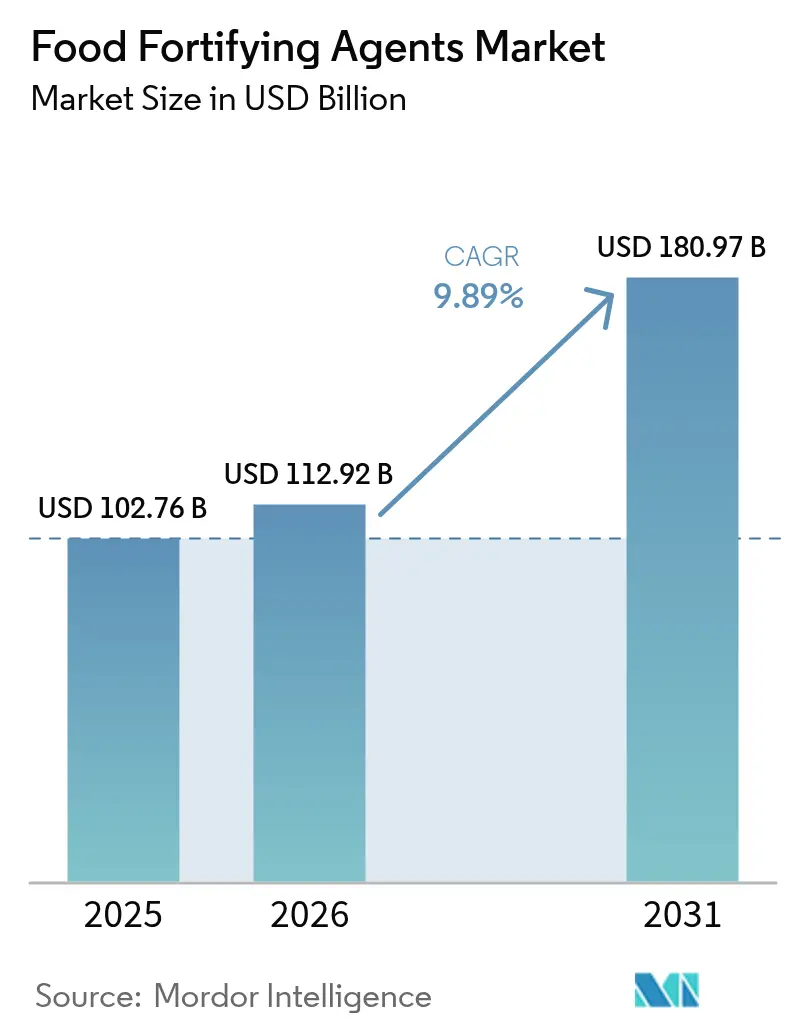

| 市場規模 (2026) | 112.92 十億米ドル |

| 市場規模 (2031) | 180.97 十億米ドル |

| 成長率 (2026 - 2031) | 9.89% CAGR |

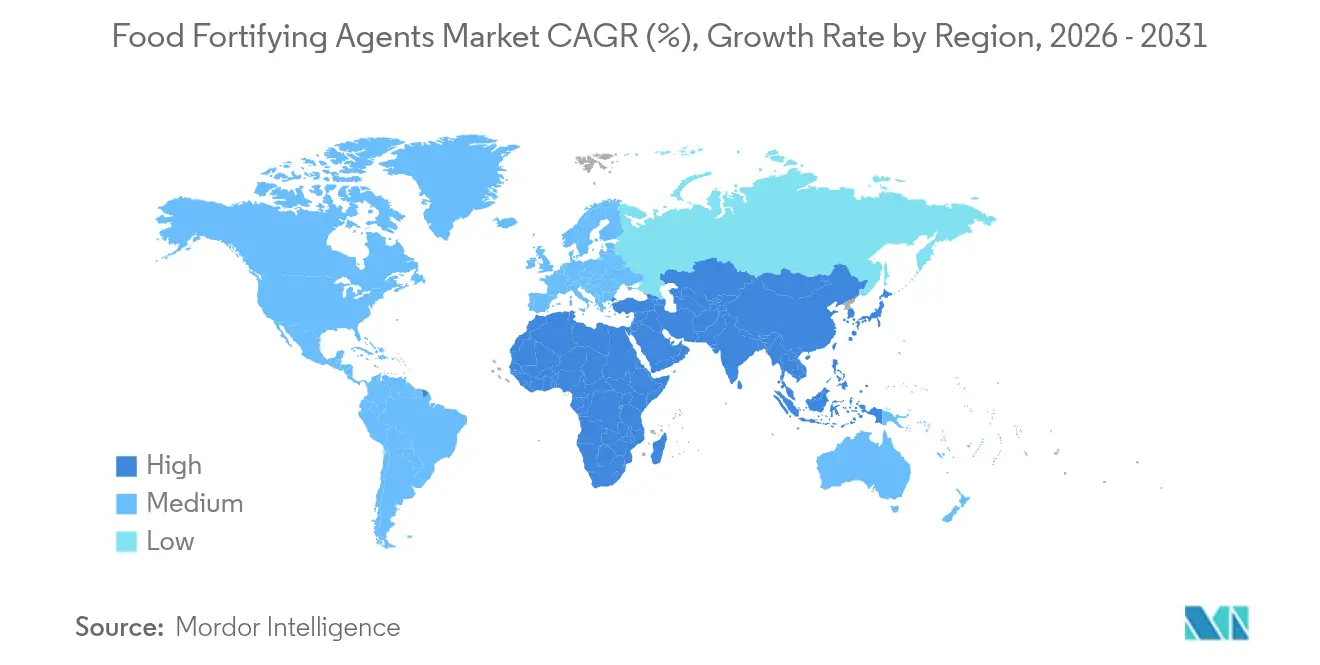

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品強化剤市場分析

2026年の食品強化剤市場規模は1,129億2,000万米ドルと推定され、2025年の1,027億6,000万米ドルから成長し、2031年には1,809億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR9.89%で成長しています。市場成長は、特に栄養格差が続く途上地域において、世界的に微量栄養素欠乏症が増加していることによって牽引されています。各国における強制的な強化規制と、栄養強化された機能性食品に対する消費者需要の高まりが市場拡大を支えています。原料メーカーの統合により、業務効率が向上し、生産コストが削減されました。精密発酵技術とマイクロカプセル化技術の進歩により、強化製品における栄養素の安定性と生物学的利用能が向上しました。2025年1月、FDAは製品開発戦略と強化プロセスを形成するパッケージ前面表示規制を提案しました。市場のダイナミクスは地域によって異なり、北米の需要は健康意識の高い消費者によって牽引されている一方、アジア太平洋地域では栄養欠乏に対処する政府の食品強化プログラムを通じて急速な成長が見られます。

主要レポートのポイント

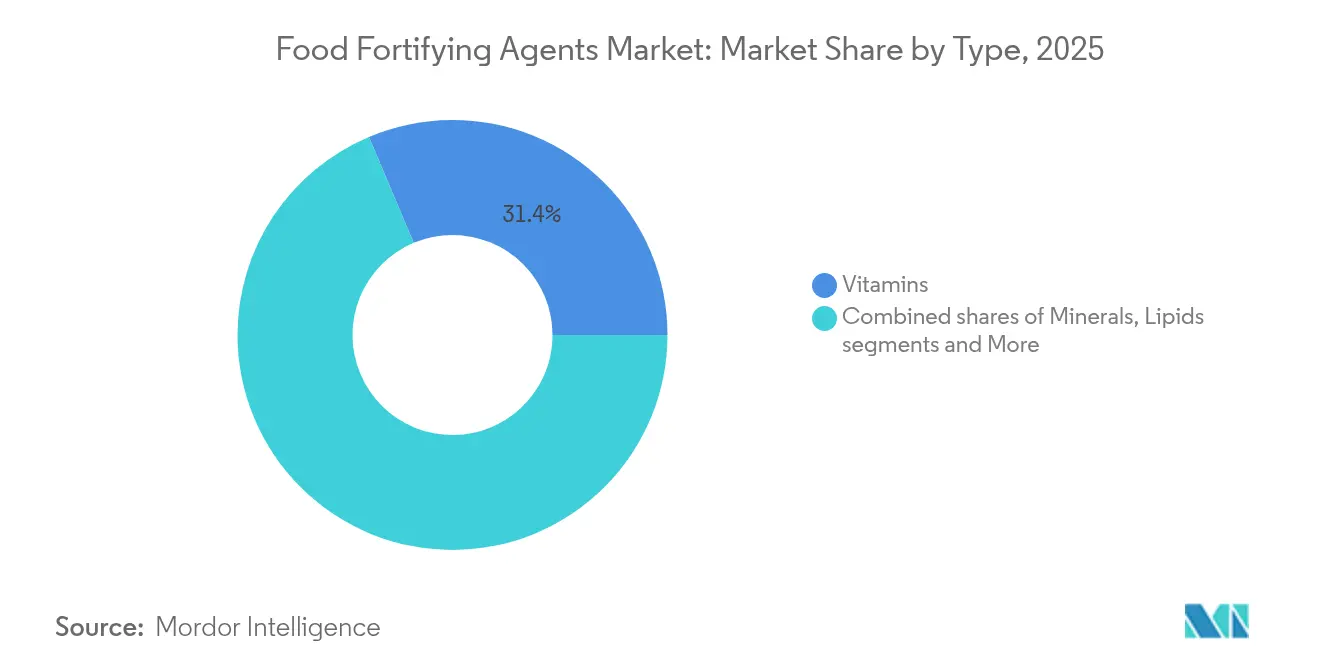

- タイプ別では、ビタミンが2025年に31.35%の収益シェアでトップとなり、プレバイオティクスおよびプロバイオティクスは2031年にかけてCAGR12.11%で成長しています。

- 用途別では、乳製品・乳製品ベース製品が2025年の食品強化剤市場シェアの30.10%を占め、飲料は2031年にかけてCAGR12.74%で最も速い拡大を記録しました。

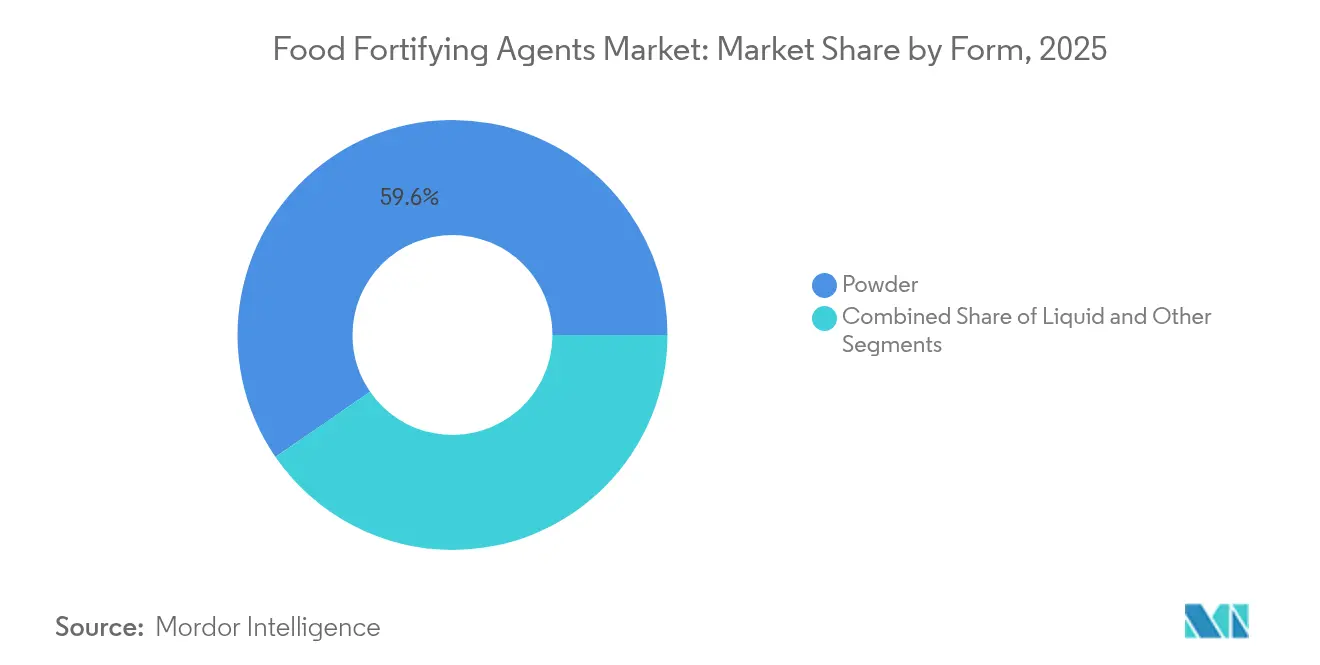

- 形態別では、粉末製剤が2025年の食品強化剤市場規模の59.60%を占め、液体形態は優れた生物学的利用能によりCAGR12.22%で成長しました。

- 地域別では、北米が2025年の収益の32.60%を占め、アジア太平洋地域は2031年にかけてCAGR11.95%で最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品強化剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 微量栄養素欠乏症の有病率の増加 | +2.8% | 世界全体、特にアジア太平洋地域およびサハラ以南アフリカへの影響が最大 | 長期(4年以上) |

| 強制的な強化規制の拡大 | +2.1% | 世界全体、北米・欧州での早期採用、アジア太平洋地域への拡大 | 中期(2〜4年) |

| 機能性食品・強化食品に対する消費者需要の増大 | +1.9% | 北米・欧州が中核、アジア太平洋地域の都市部への波及 | 中期(2〜4年) |

| 小児・母体栄養プログラムにおける強化食品の必要性の高まり | +1.6% | アジア太平洋地域、サハラ以南アフリカ、ラテンアメリカ | 長期(4年以上) |

| 途上国における主食の強化の増加 | +1.4% | アジア太平洋地域、サハラ以南アフリカ、インド・中国・ナイジェリアに重点 | 長期(4年以上) |

| 強化技術の進歩 | +1.2% | 世界全体、北米・欧州に研究開発センターが集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

微量栄養素欠乏症の有病率の増加

世界的な微量栄養素欠乏症の危機は拡大し続けており、世界中の人々が必須栄養素の摂取不足を経験しています。鉄分、ビタミンA、ヨウ素の欠乏が最も多く見られ、特に子どもや妊婦に影響を与えており、低・中所得国が最も大きな負担を抱えています。世界保健機関によると、2023年には15〜49歳の女性の30.7%が貧血に苦しんでおり、強化プログラムの継続的な必要性が浮き彫りになっています。[1]世界保健機関、「WHO世界貧血推計、2025年版」、who.int生産性の低下や医療費の増加を含むこれらの欠乏症の経済的影響により、各国政府は費用対効果の高い健康介入として大規模な強化を実施するよう促されています。主食が脆弱な人々への主要な栄養素供給手段として機能しているため、公共部門の調達基準を満たす原料サプライヤーは相当量の契約を確保できます。途上国における微量栄養素欠乏症の多大な経済的負担により、食品強化は優先的な公衆衛生施策となっています。

強制的な強化規制の拡大

多くの国が広範な栄養素欠乏症に対処するため、強制的な強化プログラムを実施しています。これらの取り組みは、特に途上地域において、食品メーカーに主食への強化剤の添加を義務付け、様々な人口層における強化製品の需要を高めています。2025年3月、タンザニアは2025年12月までにすべての製粉業者が製品に必須ビタミンとミネラルを添加することを義務付ける包括的な規制を導入しました。保健省はSankuなどのパートナーの支援を受け、脆弱な人々の栄養アクセスを改善し、栄養不良と闘うためにこの取り組みを開始しました。同様に、モーリシャスは2023年に、特に人口の相当部分に影響を与える鉄欠乏性貧血などの微量栄養素欠乏症に対処するため、小麦粉強化を義務付ける法律を制定しました。この法律は、モーリシャス政府、FFI、国際連合食糧農業機関(FAO)、南部アフリカ開発共同体(SADC)の間の広範な協力の結果として生まれました。[2]食品強化イニシアティブ、「モーリシャスが微量栄養素欠乏症対策として小麦粉強化を義務化」、ffinetwork.orgこれらの強制的な強化要件が、世界市場における食品強化剤の大幅な成長を牽引しています。

機能性食品・強化食品に対する消費者需要の増大

健康維持における食事の役割に対する消費者の理解の深まりが、強化食品カテゴリーの成長を牽引しています。この変化は、栄養を通じた予防医療という広範なトレンドと一致しています。IFIC食品・健康調査2024によると、米国消費者のタンパク質摂取に関する意識は、2022年の59%から2023年には67%、2024年には71%へと着実に増加しています。[3]国際食品情報評議会、「2024年IFIC食品・健康調査」、ific.orgさらに、植物性強化製品はフレキシタリアン消費者の間で市場シェアを拡大し続けており、クリーンラベルの主張が食品強化剤に対する消費者の信頼を強化しています。市場では、ビタミン、ミネラル、腸内健康成分を含む機能性飲料において顕著なイノベーションが見られ、都市部の消費者に便利な栄養ソリューションを提供しています。包括的なビタミン・ミネラルプロファイルを持つ食事代替飲料は、多忙なライフスタイルと栄養ニーズに対応しています。実証された健康効果と透明な原料調達を持つ強化製品、特にプレミアム価格を支払う消費者の意欲は、明確なプレミアム化トレンドを示しています。リポソームカプセル化を含む先進的な送達技術は、栄養素の吸収を改善し、より高い価格帯を支えています。

小児・母体栄養プログラムにおける強化食品の必要性の高まり

政府の給食プログラムは、幼児期の栄養不良に対処するため、栄養強化された主食の使用を拡大しています。的を絞った介入と包括的な栄養戦略を通じて、これらのプログラムは脆弱な人々の健康アウトカムの改善を目指しています。インド政府の主要プログラムであるミッション・ポシャン2.0は、栄養不良の課題に取り組み、地域社会への働きかけ、アウトリーチ、行動変容、アドボカシーを通じて健康・ウェルネス・免疫力の向上を促進しています。この制度は、母体栄養、乳幼児の授乳規範、重度急性栄養不良(SAM)・中等度急性栄養不良(MAM)の治療、貧血に重点を置いています。食事の改善と栄養教育を強化の取り組みと組み合わせた多面的なアプローチを実施しています。[4]保健家族福祉省、「貧血ムクト・バーラトの詳細」、pib.gov.inこれらの契約には、一貫した強化基準を維持するためのパフォーマンス指標と品質保証プロトコルが含まれています。さらに、2023年5月、第76回世界保健総会の代表者たちは、安全かつ効果的な食品強化を通じて微量栄養素欠乏症の予防に向けた取り組みを加速するための決議を採択しました。[5]世界保健機関、「食品微量栄養素強化に関する取り組みを加速する新たなWHA決議」、who.intこの決議は、加盟国に対し、微量栄養素による食品強化とサプリメント補給に関する決定を行い、財政・モニタリングメカニズムの強化策を検討するよう求めています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強化原料とプロセスの高コスト | -1.8% | 世界全体、価格に敏感な途上市場への影響が最大 | 短期(2年以内) |

| 農村部・サービス不足地域における強化食品の認知度の低さ | -1.2% | アジア太平洋地域、サハラ以南アフリカ、ラテンアメリカの農村部 | 中期(2〜4年) |

| 専門設備と熟練労働力の不足 | -0.9% | 途上国経済、特に中小規模メーカー | 中期(2〜4年) |

| 原料サプライヤー間の品質・標準化の不一致 | -0.7% | 世界全体、新興サプライヤー市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

強化原料とプロセスの高コスト

サプライチェーンの混乱と生産上の制約により、ビタミンカテゴリー全体で大幅なコスト増加が生じており、ビタミンAとカロテノイドは生産施設での事故により深刻な価格圧力に直面しています。2024年7月下旬、ドイツのルートヴィヒスハーフェンにあるBASFの工場で火災が発生し、特定のビタミンおよびアロマ原料製品について不可抗力が宣言されました。ビタミンA、ビタミンE、カロテノイド前駆体、アロマ原料を製造する施設で発生したこの事故により、生産停止とサプライチェーンの混乱が生じました。BASFはビタミンAおよびビタミンE、カロテノイドの生産が2025年初頭まで再開されないと見込んでおり、世界のビタミンサプライチェーンに潜在的な不足をもたらしています。中小食品メーカーは、ブレンド、投与、品質管理設備の資本要件から財務的な圧力を受けており、多くの場合、多大な初期投資と継続的なメンテナンスコストが必要です。

農村部・サービス不足地域における強化食品の認知度の低さ

消費者教育の不足と伝統的な食習慣が、農村市場における任意プログラムの普及を制限しています。道路インフラの未整備、不十分な保管施設、信頼性の低い輸送ネットワークなど、流通上の課題から生じる高い物流コストは、規制上の支援があっても市場参入を妨げています。保健従事者や普及員は地域社会への働きかけに不可欠ですが、農村地域全体でその研修、リソース、配置に関するギャップが依然として広く存在しています。従来のマーケティングチャネルは、メディアアクセスが限られた地域では効果が低く、村の市、学校でのデモンストレーション、戸別訪問キャンペーン、地域集会などを通じた直接的なアウトリーチが必要です。これらの市場での成功は、文化的に適切なコミュニケーション戦略、包括的なステークホルダーの関与、農村サプライチェーンインフラ開発への多大な共同投資に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ビタミンがリードし、プロバイオティクスがイノベーションを牽引

ビタミンは、確立された規制の枠組みと経済的なプレミックスソリューションに支えられ、2025年に31.35%のシェアで市場において支配的な地位を占めました。ビタミンセグメントは、小麦粉、米、油の強制的な強化要件に支えられ、一貫した成長が見込まれています。プレバイオティクスおよびプロバイオティクスは、腸内マイクロバイオームのバランス、免疫機能、代謝健康の関係を示す研究に支えられ、CAGR12.11%で急速な成長を遂げています。メーカーは熱・酸性条件下で85〜86%の生存率を達成するためにマイクロカプセル化技術を導入し、常温保存飲料における安定性を高めています。タンパク質・アミノ酸セグメントはスポーツ栄養の成長から恩恵を受け、オメガ3脂質は従来の食品に心血管系の効果をもたらしています。ミネラル、特に鉄と亜鉛は、貧血と成長障害を対象とした公衆衛生プログラムにとって引き続き重要です。

市場では送達システムにおける継続的なイノベーションが見られます。炭水化物は、消化器系の健康に対する消費者の関心の高まりに応えるプレバイオティクス食物繊維の添加を通じて新たな関心を集めています。「その他」カテゴリーには、ポリフェノールや植物性タンパク質などの新興化合物が含まれており、専門メーカーに機会をもたらしています。プロバイオティクス菌株登録とポストバイオティクス承認プロセスの合理化が予想されており、食品強化剤業界における市場競争を変革し、製剤要件を増加させることが期待されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:乳製品の優位性が飲料イノベーションに挑戦される

乳製品・乳製品ベース製品は2025年に市場シェアの30.10%を占め、ビタミンAおよびDの確立された強化プロトコルによって牽引されています。このセグメントは、広範な家庭消費と政府支援の学校牛乳プログラムを通じてその地位を維持しています。飲料カテゴリーは2026年から2031年にかけてCAGR12.74%で成長する見込みで、包括的な微量栄養素プロファイル、電解質、生菌を組み込んだ飲料製品によって牽引されています。飲料における食品強化剤市場は、利便性と携帯可能な栄養に対する消費者の嗜好の高まりにより、従来のカテゴリーを上回ることが予想されています。

市場では、吸収促進のためのアイソトニック飲料へのリポソームビタミンCなどの技術的進歩が見られ、植物性食事代替品はタンパク質、オメガ3、プレバイオティクス食物繊維を組み合わせています。強制的な小麦粉強化がベーカリー製品の需要を維持している一方、クリーンラベル製品に対する消費者の嗜好の高まりが最小限に加工された穀物への関心を促しています。乳幼児栄養セグメントは厳格な規制基準を維持しており、サプライヤーは高純度の医薬品グレードの原料を使用することが求められています。代替肉、スナックバー、調理済み食品への強化の拡大は、従来の製品を超えた成長を示しており、メーカーがプレミアム製品を開発する機会をもたらしています。

形態別:粉末の安定性対液体の生物学的利用能

粉末形態は2025年の食品強化剤市場収益の59.60%を占めました。この優位性は、熱安定性、長い保存期間、乾式混合加工ラインとの適合性に起因しています。乾燥減量試験や加速劣化プロトコルを含む品質保証試験により、ビタミン・ミネラル粉末が常温条件下でその効力を維持することが確認されており、バルク流通に適しています。

液体形態セグメントはCAGR12.22%で成長しており、強化飲料やショットに対する需要の増加によって牽引されています。懸濁液、エマルジョン、ナノ分散技術を含む液体製剤は、粉末形態と比較して栄養素吸収の向上と高い生物学的利用能を示しています。2024年6月、シンガポールは1,480万米ドルの精密発酵センターを設立し、ビタミン豊富な液体の微生物生産に対する強い機関的コミットメントを示しました。残りの市場セグメントは錠剤、グミ、カプセルで構成されており、自己組織化ナノ粒子などの新興技術が制御放出特性を提供しています。粉末形態はコスト効率、耐熱性、バルク輸送の優位性により市場での地位を維持していますが、液体形態の栄養上の利点と利便性が食品強化剤市場の流通を再形成し続けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界売上の32.60%を占め、FDAの栄養素添加および表示要件に関するガイダンスに支えられています。米国は小麦粉、シリアル、飲料の強化を通じて高い量を維持し、カナダの標準化された規制が原料取引を促進しています。メキシコのUSMCAへの参加は地域調達能力を強化し、加工業者に規模の利益をもたらしています。この地域の成長は、パーソナライズされた飲料、脳健康製剤、ビーガン強化ブレンドに焦点を当てています。

アジア太平洋地域は政府の取り組みと中産階級の消費者の健康意識の高まりに支えられ、2031年にかけてCAGR11.95%を示しています。インドの米強化プログラムは、貧血に対処するためビタミンB12、鉄、葉酸の補給で人口の65%を対象としています。中国はオメガ3とビタミン生産のバイオテクノロジー能力を開発し、日本のFOSHUシステムはプロバイオティクスおよびプレバイオティクスの用途を検証しています。韓国は乳酸菌強化において乳製品・発酵食品の専門知識を活用しており、2025年6月のLG H&Hによる乳酸菌(FGO)ベースの子ども向け製品の発売にも示されています。ASEAN諸国は麺類と食用油の統一強化ガイドラインを実施しています。

欧州は明確な規制と天然・持続可能な原料に対する消費者の嗜好に基づき、緩やかな成長を維持しています。ラテンアメリカ、中東、アフリカは公衆衛生施策とNGO支援の主食強化プログラムを通じて段階的な成長を示しています。これらの地域の発展は、食品強化剤市場の世界的なプレゼンスに、地域ごとに異なる成長要因をもって貢献しています。

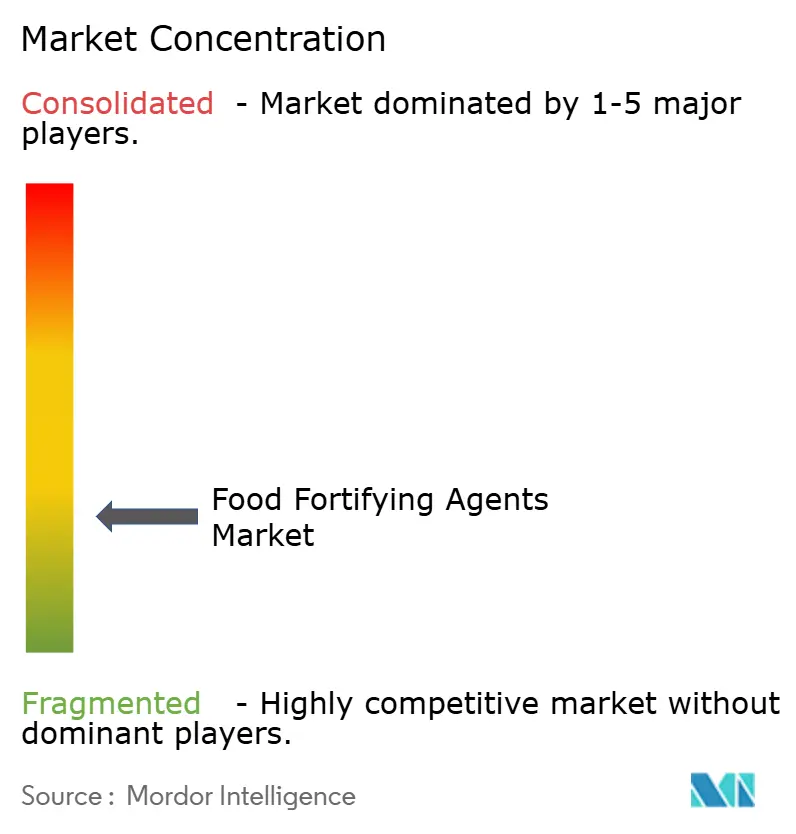

競合環境

食品強化剤市場は断片化した競争構造を示しており、確立された企業と新規参入者の両方が製品差別化と技術革新を通じて市場シェアを競っています。企業は特に、栄養素の生物学的利用能と安定性を向上させるためのマイクロカプセル化、精密発酵、送達システムにおける技術的進歩にますます注力しています。市場の主要プレーヤーには、BASF SE、DSM-Firmenich AG、Cargill Incorporated、Archer-Daniels-Midland Company、Kerry Group plcが含まれます。

主要プレーヤーはサプライチェーンの管理と一貫した品質基準の確保のために垂直統合戦略を実施しています。一方、中小企業はオーガニック強化、植物性栄養素、パーソナライズド栄養ソリューションを含むニッチセグメントに集中しています。強化を取り巻く複雑な規制環境は、実績のあるコンプライアンス実績と技術的知識を持つ確立された企業に有利な参入障壁を生み出しています。

業界では、2024年2月のCargillとENOUGHの拡大された協力関係に代表されるように、イノベーションパートナーシップの増加が見られます。このパートナーシップは、CargillがENOUGHのシリーズCファンディングラウンドに投資し、その発酵タンパク質を活用・販売するための商業契約を締結することで、栄養価が高く持続可能な代替肉・乳製品の開発を目指しています。大学との協力やサプライヤーとメーカーの開発プロジェクトを含むパートナーシップを通じたイノベーションは、企業がリスクを管理し、製品発売を加速するのに役立っています。

食品強化剤業界のリーダー

BASF SE

DSM-Firmenich AG

Cargill, Incorporated

Archer-Daniels-Midland Company

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Xamplaが食品・飲料へのビタミンD強化のための植物性マイクロカプセル化技術を開発しました。この技術はエンドウ豆タンパク質を利用して微小カプセルを作成し、加工・保存・消化中のビタミンDの分解から保護し、安定性と生物学的利用能を維持します。

- 2024年12月:Bühlerが、製粉業者が主食を強化するのを支援する連合体であるMillers for Nutritionに参加しました。同社は小麦粉、トウモロコシ製粉、米、押出加工における強化ソリューションで顧客を支援するための技術、専門知識、研修を提供しています。この連合体は、バングラデシュ、エチオピア、インド、インドネシア、ケニア、ナイジェリア、パキスタン、タンザニアの製粉業者が小麦粉、トウモロコシ粉、食用油、米を強化するのを支援しています。

- 2024年9月:dsm-firmenichが、小麦粉強化によるビタミンA欠乏症対策のための安定したクリーンラベルソリューションである乾燥ビタミンAパルミテートNIを発売し、業界の安定性と生物学的利用能改善への注力を強調しました。

- 2024年1月:Evonik Industriesがアジア太平洋地域の食品・飲料強化向けに水溶性ビタミンの新シリーズVITAPURを発売しました。この製品は様々な食品の栄養価を高めることを目的とし、微量栄養素欠乏症と闘い、地域の健康アウトカムを改善するための強化食品に対する需要の増加に対応しています。

世界の食品強化剤市場レポートの範囲

食品強化剤には、ビタミンやミネラル、場合によっては必須アミノ酸やタンパク質が含まれており、 栄養価を高め、健康に寄与します。世界の食品強化剤市場は、タンパク質・アミノ酸、ビタミン、脂質、プレバイオティクス・プロバイオティクス、炭水化物、ミネラル、その他を含むタイプ別に区分されています。用途別では、市場は乳幼児用調製粉乳、乳製品・乳製品ベース製品、シリアル・シリアルベース製品、油脂類、飲料、栄養補助食品、その他に区分され、地域別では北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。レポートは上記すべてのセグメントについて、金額(百万米ドル)ベースで食品強化剤の市場規模と予測を提供しています。

| タンパク質・アミノ酸 |

| ビタミン |

| 脂質 |

| プレバイオティクス・プロバイオティクス |

| ミネラル |

| 炭水化物 |

| その他 |

| 粉末 |

| 液体 |

| その他 |

| 乳製品・乳製品ベース製品 |

| 飲料 |

| 乳幼児用調製粉乳・早期栄養 |

| シリアル・ベーカリー |

| 栄養補助食品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | タンパク質・アミノ酸 | |

| ビタミン | ||

| 脂質 | ||

| プレバイオティクス・プロバイオティクス | ||

| ミネラル | ||

| 炭水化物 | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| その他 | ||

| 用途別 | 乳製品・乳製品ベース製品 | |

| 飲料 | ||

| 乳幼児用調製粉乳・早期栄養 | ||

| シリアル・ベーカリー | ||

| 栄養補助食品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

食品強化剤市場の現在の規模はどのくらいですか?

市場は2026年に1,129億2,000万米ドルと評価されており、2031年までに1,809億7,000万米ドルに達する見込みです。

最大のシェアを持つ原料タイプはどれですか?

ビタミンが2025年収益の31.35%でトップであり、主食プログラムにおける長年の規制採用によって牽引されています。

最も速く拡大している用途セグメントはどれですか?

飲料は、消費者が飲料製品で外出先での栄養を求めるにつれ、2031年にかけてCAGR12.74%で成長しています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

インドの米強化などの大規模な義務化と中産階級の健康意識の高まりが、アジア太平洋地域をCAGR11.95%に押し上げています。

最終更新日: