抗生物質耐性診断デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

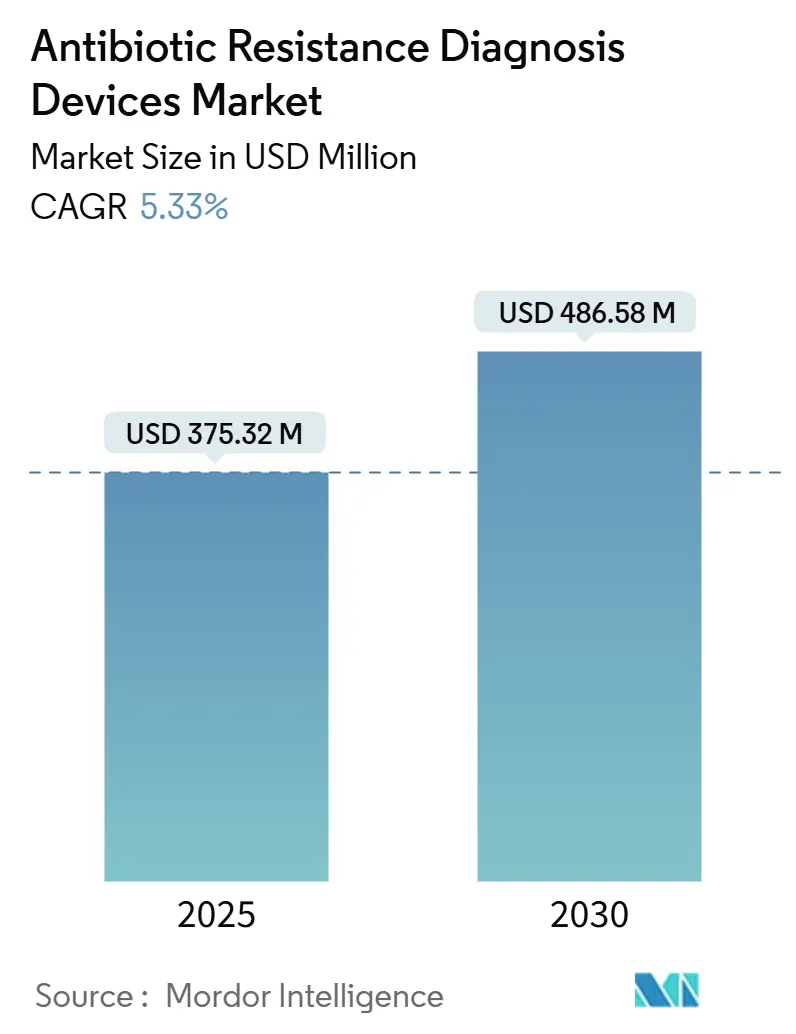

| 市場規模 (2025) | 375.32 百万米ドル |

| 市場規模 (2030) | 486.58 百万米ドル |

| 成長率 (2025 - 2030) | 5.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗生物質耐性診断デバイス市場分析

抗生物質耐性診断デバイス市場規模は2025年に3億7,532万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.33%で成長し、2030年までに4億8,658万米ドルに達する見込みです。

病院は、抗菌薬感受性試験(AST)のターンアラウンドタイムを48時間から6時間未満に短縮する、同一シフト内での分子・質量分析ソリューションへと一夜培養ワークフローから移行しており、この転換は診断速度を規制要件とするスチュワードシップ義務によって強化されています。米国のCARB-Xプログラムや欧州のホライズン・ヨーロッパ枠組みなどの資金調達パイプラインが新規導入を支援する一方、AI対応のMALDI-TOF分析がASTまでの時間を短縮し消耗品使用を抑制しています。現地組立カートリッジシステムを優先するアジア太平洋の調達プログラムがグローバルリーチを拡大しユニット数量を押し上げていますが、高所得国以外での償還格差が広範な普及を制約しています。カートリッジメーカーが既存の流通を迂回するにつれて競争激化が進み、既存企業はより迅速なソフトウェアアップグレードと試薬レンタルモデルによって導入済みベースを守ることを余儀なくされています。

主要レポートのポイント

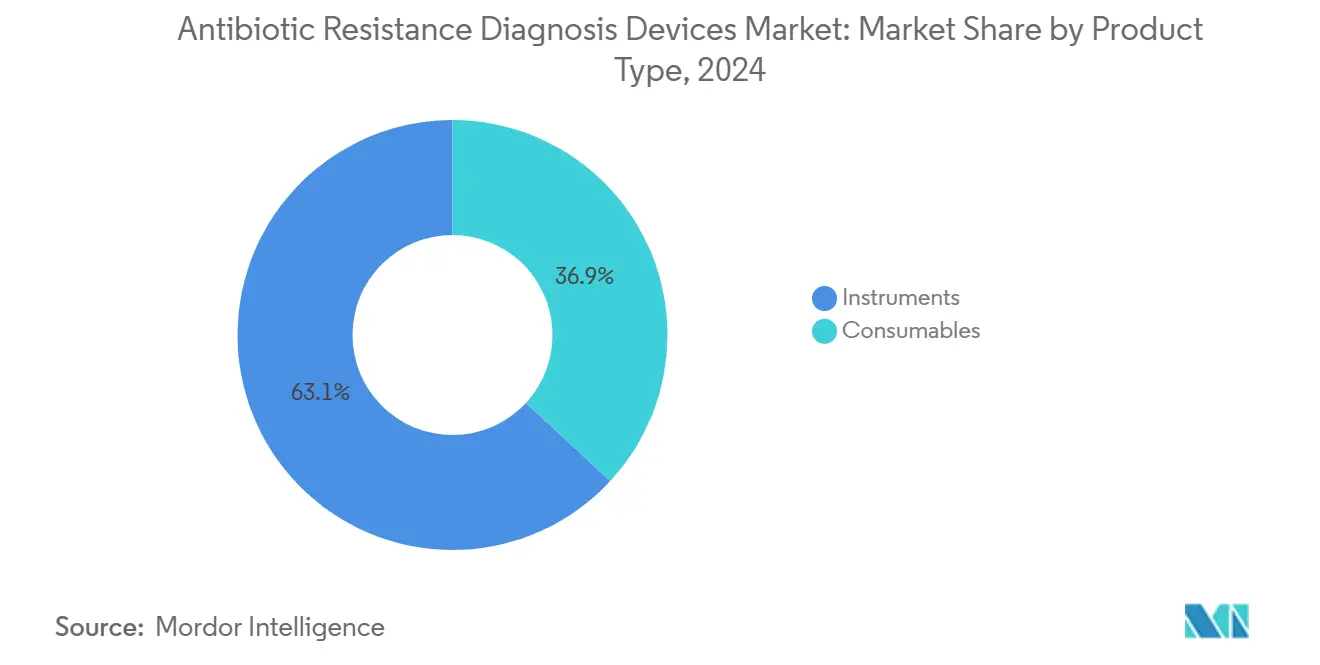

- 製品タイプ別では、機器が2024年の抗生物質耐性診断デバイス市場において63.12%のシェアを占め、消耗品は2030年に向けてCAGR 7.6%で成長し、市場全体を2パーセントポイント以上上回る見込みです。

- 技術別では、表現型ASTが2024年の抗生物質耐性診断デバイス市場シェアの62.4%を占めましたが、迅速・ポイントオブケアプラットフォームは2030年にかけて14.8%で拡大する見込みです。

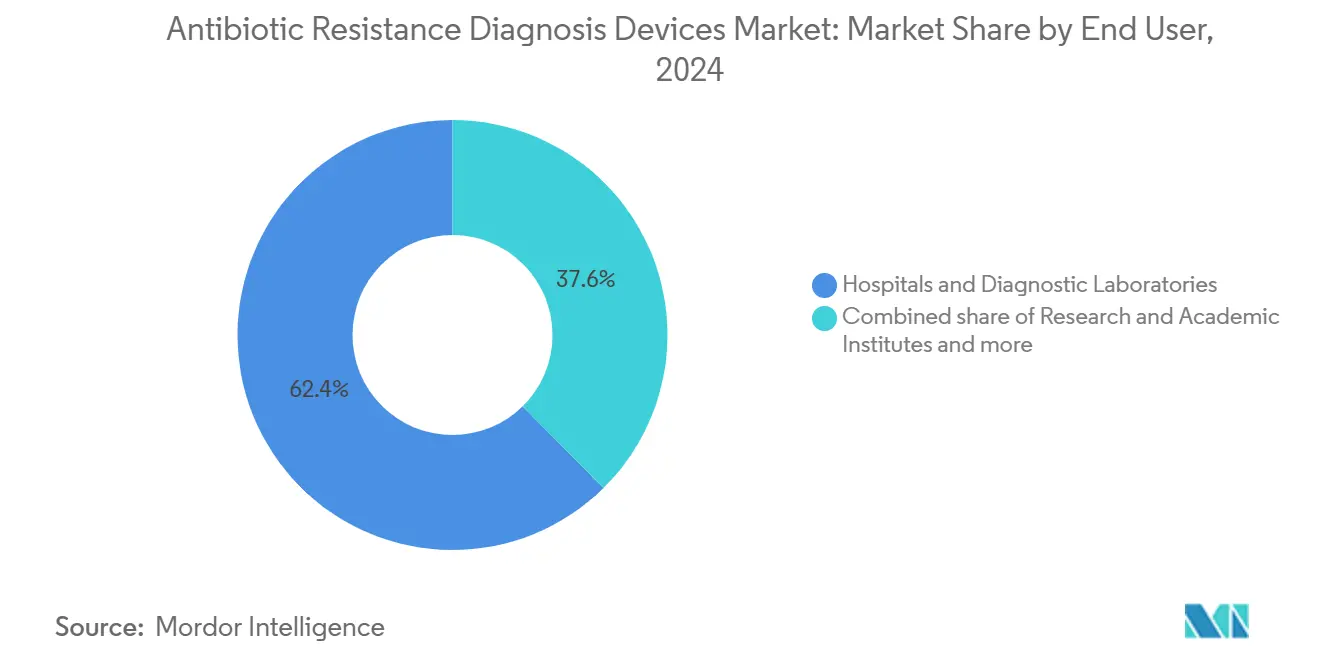

- エンドユーザー別では、病院および診断検査室が2024年収益の62.4%を占め、製薬・バイオテクノロジー企業は薬剤開発タイムラインを加速するためにCAGR 9.7%でプラットフォームを採用しています。

- 地域別では、北米が2024年需要の41.5%を占めましたが、アジア太平洋は2025年から2030年にかけて8.7%の最速成長を記録する見込みです。

世界の抗生物質耐性診断デバイス市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多剤耐性感染症の有病率上昇 | +1.2% | 世界全体、南アジアおよびサブサハラアフリカで最大の負担 | 中期(2〜4年) |

| AMR診断に対する政府・多国間機関の資金援助 | +0.9% | 北米、欧州、インド、中国 | 長期(4年以上) |

| 迅速分子・POCプラットフォームの採用 | +1.5% | 北米、西欧、都市部アジア太平洋 | 短期(2年以内) |

| スチュワードシッププログラムに対する規制上の推進 | +0.8% | 北米、EU、オーストラリア | 中期(2〜4年) |

| AI対応MALDI-TOFスペクトル分析 | +0.6% | 世界全体、北米および欧州が主導 | 長期(4年以上) |

| 分散型カートリッジ製造 | +0.4% | インド、東南アジア、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多剤耐性感染症の有病率上昇

病院は、集中治療室で現在広く流通しているカルバペネム耐性アシネトバクター・バウマニや第三世代セファロスポリン耐性腸内細菌目細菌など、WHOが優先病原体として指定した菌に直面しています。2024年には米国の入院患者31人に1人が少なくとも1件の医療関連感染を保有しており、この負担が経験的広域スペクトル処方を増幅させています[1]米国疾病予防管理センター。「病院抗菌薬スチュワードシッププログラムの中核要素」。2025年11月24日アクセス。。6時間以内に結果を提供する迅速ASTプラットフォームは、米国のパイロット研究において不適切な抗生物質使用を大幅に削減しました。米国保健福祉省は2024年に病院ベースのAMR診断に5億米ドルを配分し、臨床上の緊急性を資金援助された需要へと転換しました。インド、中国、英国における同様の複数年プログラムは、限られたコールドチェーン物流しか必要としないモジュール式カートリッジシステムへの調達を誘導しています。これらのトレンドが相まって、抗生物質耐性診断デバイス市場はポイントオブケアおよび救急部門への設置数量の増加へと向かっています。

AMRサーベイランスおよび診断に対する政府・多国間機関の資金援助

米国国立衛生研究所は2024会計年度にAMR研究に7億300万米ドルを充当し、インドのバイオテクノロジー省は自動ASTシステムを備えた50のセンチネル検査室を展開しました[2]インド政府バイオテクノロジー省。「AMRサーベイランスおよび研究ネットワーク」。2024年。英国の2億6,500万ポンドのフレミング基金は、資源制約のある環境に展開可能なカートリッジベースデバイスへの契約を誘導しています。中国国家衛生健康委員会は2024年にすべての三次病院からのリアルタイムAMR報告を義務付け、ネットワーク接続型機器の発注を促しました。これらの公共部門チャネルは前払い購入契約として機能し、サプライヤーの収益の景気循環性を緩和し、現地部品調達を促進しています。資金の可視性はまた、多重PCRおよびナノポアシーケンシングへのR&D投資のリスクを低減し、抗生物質耐性診断デバイス市場を支えるパイプラインの勢いを持続させています。

病院における迅速分子・ポイントオブケアプラットフォームの採用

CepheidのGeneXpertは2024年に耐性遺伝子検査で広く使用されており、BDのMAXプラットフォームは新たなFDA承認シンドロームパネルを経て米国での導入数が1,200件を超えました。臨床データによると、迅速分子ASTは適切な治療開始までの時間を18時間短縮し、従来の培養法と比較して30日間の敗血症死亡率を12%削減します。救急部門はトリアージデスクに直接単回使用カートリッジ機器を設置し、集中検査室のスタッフ負担を軽減しています。ベンダーにとって、ポイントオブケアの採用はカートリッジの消費量を増加させ、抗生物質耐性診断デバイス市場を外来クリニックおよび外来手術センターへと拡大します。数分以内に電子カルテへ結果をアップロードするソフトウェアリンクは、スチュワードシップコンプライアンス指標をさらに強固にします。

抗菌薬スチュワードシッププログラムに対する規制上の推進

CMSは2024年にスチュワードシップワークフローにおける迅速診断の文書化使用を義務付けるよう参加条件を改訂しました。欧州医薬品庁はAST結果を24時間以内に各国の電子カルテに記録するよう勧告し、病院に手動ディスク拡散法から自動または分子プラットフォームへの移行を迫っています。オーストラリアの医薬品行政局は6つの優先ASTデバイスの審査期間を半減させ、次世代シーケンシングベースの耐性検査を償還対象とした日本の決定を反映しています。これらの政策転換は世界中の約15,000の急性期医療施設において更新サイクルを引き起こし、任意のアップグレードをスケジュール拘束型の設備投資プロジェクトへと転換し、抗生物質耐性診断デバイス市場を拡大させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動ASTシステムの高い資本・運用コスト | -0.7% | 世界全体、低・中所得国で深刻 | 短期(2年以内) |

| 断片化した規制承認経路 | -0.5% | アジア太平洋およびラテンアメリカ | 中期(2〜4年) |

| 熟練した臨床微生物学者の不足 | -0.4% | アジア太平洋、サブサハラアフリカ、ラテンアメリカ | 長期(4年以上) |

| 高所得国以外での限られた償還 | -0.6% | 日本を除くアジア太平洋、中東、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動ASTシステムの高い資本・運用コスト

完全構成のThermo Scientific Sensititreの定価は23万2,150米ドルに達し、年間サービス契約によって所有コストはさらに高くなります。カートリッジコストは1回あたり平均8〜15米ドルで、2〜4米ドルのディスク拡散費用をはるかに上回り、この格差が中堅病院の予算を圧迫しています。Rocheのcobas LiatのReagent Rentalのようなリースモデルは初期費用を先送りしますが、購入者を複数年の消耗品契約に縛り付けます。従量課金モデルが急速に普及しない限り、このコスト構造は抗生物質耐性診断デバイス市場が他の分子診断カテゴリーで見られる二桁成長率に達することを妨げるでしょう。

断片化した厳格な規制承認経路

単一の迅速ASTパネルは、FDA、EMA、中国のNMPA、インドのCDSCO、ブラジルのANVISAへの個別申請を必要とし、それぞれが病原体固有の一致データを要求します。Accelerate DiagnosticsのPhenoは2017年にFDA承認を取得しましたが、CEマーキングは2020年まで取得できず、中国では未承認のままです。インドの2024年規則は3つの政府検査室での現地検証を義務付け、タイムラインにほぼ1年を追加します。これらの摩擦はコンプライアンスコストを膨らませ、R&D予算を転用し、収益獲得を遅らせ、抗生物質耐性診断デバイス市場のCAGRを推定0.5パーセントポイント抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品が導入済みベース収益を上回る

機器は、高スループット検査室において従来の自動ASTおよびMALDI-TOFユニットが不可欠であり続けたため、2024年収益の63.12%を占めました。しかし消耗品はカートリッジ消費量の拡大に伴い2030年にかけて7.6%で成長し、抗生物質耐性診断デバイス市場規模における割合を拡大する見込みです[3]Becton Dickinson。単回使用試薬は交差汚染リスクを低減し、省力化ワークフローに適合し、より高い粗利益率をもたらすため、サプライヤーにとって戦略的な注力分野となっています。カートリッジ、ソフトウェア、サービスを月額料金にまとめたサブスクリプションバンドルは、資金難の病院に予算上の救済を提供します。

機器の購入は7〜10年サイクルに従いますが、消耗品は予測可能な月次収益をもたらします。BrukerのMALDI Biotyperは2024年までに世界で6,500件の導入を追加し、新規ユニットの80%がアジア太平洋およびラテンアメリカに設置されました。1日50件のAST検査を実施する中規模病院は現在、試薬に年間15万〜20万米ドルを支出しており、抗生物質耐性診断デバイス市場を支える安定した経常キャッシュフローを確保しています。

技術別:迅速POCプラットフォームが表現型優位性を崩す

表現型手法は、確立された検証と参照標準としての地位により、2024年収益の62.4%を依然として占めています。それにもかかわらず、迅速POC機器は2030年にかけて14.8%で成長する見込みであり、これは市場全体の3倍の速度です。臨床医はコストよりも節約できる時間を重視するためであり、blaKPCおよびmecA遺伝子を検出するパネルは救急チームが2時間以内に標的治療を開始し、経験的広域スペクトル使用を抑制することを可能にします。

FDAは2024年に5つの新しいPCRパネルを承認し、次世代シーケンシングが日本の償還スケジュールに組み込まれ、将来の主流化を示唆しています。AI強化MALDI-TOFはスペクトルASTを追加することで表現型プラットフォームを補完し、速度と確立された精度を融合させています。これらのイノベーションは既存ベンダーにパイプラインの刷新を迫り、抗生物質耐性診断デバイス市場が表現型の信頼性を捨てることなく迅速フォーマットに注力することを確実にしています。

エンドユーザー別:製薬・バイオテクノロジー企業が採用を加速

病院および診断検査室が検査量の大部分を処理し、2024年収益の62.4%を維持しました。製薬・バイオテクノロジー企業は、規制当局が臨床試験中に耐性株のプロファイリングを要求するため、CAGR 9.7%で記録しています。

Merckのセフトロザン・タゾバクタムプログラムだけで2024年に10,000件以上の分離株をスクリーニングしました。Charles Riverなどのコントラクトリサーチ機関(CRO)はASTサービスを市場に提供し、収益源を多様化し、小規模バイオテクノロジークライアントの能力ボトルネックを緩和しています。非臨床需要が成熟するにつれて、病院の予算凍結に対する抗生物質耐性診断デバイス市場のクッションとなり、研究、サーベイランス、創薬における並行成長経路を開きます。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2024年需要の41.5%を占め、CMSのスチュワードシップ義務と迅速ASTランあたり85〜120米ドルを支払うメディケア償還によって支えられています。カナダは迅速分子プラットフォームの展開に8,500万カナダドル(6,300万米ドル)を予算計上し、メキシコのIMSSは150台の自動システムを入札し、より広い地域への浸透を示しています。同地域の抗生物質耐性診断デバイス市場規模は、米国の病院が年間1,200〜1,500台の旧来システムを更新するにつれて着実に拡大する見込みです。

アジア太平洋は世界最速のCAGR 8.7%で成長する見込みです。インドの国家行動計画は2027年までに自動ASTによる全三次病院のカバレッジを目標としています。中国の義務的なリアルタイムAMR報告がネットワーク接続型設置を促進し、日本の次世代シーケンシング償還コードがシーケンシングベースの採用を加速しています。オーストラリアの迅速審査と韓国の1,200億ウォンのインフラ基金が地域の勢いをさらに拡大しています。

欧州はドイツ、英国、フランスの成熟した検査室ネットワークにより約30%のシェアを維持しています。ドイツは2024年に50の追加センチネル検査室を整備し、フランスはASTデバイスの審査期間を半減させました。中東の成長は初期段階ですが有望であり、サウジアラビアは公立病院向けに80台の自動システムを発注しました。南米の進展はブラジルを中心としており、フィオクルスのカートリッジ組立工場がサプライチェーンを短縮し関税を削減しています。これらの地域ダイナミクスが総合的に多様化した需要を支え、経済サイクルを通じて抗生物質耐性診断デバイス市場を安定させています。

競合ランドスケープ

抗生物質耐性診断デバイス市場は中程度の集中度を示しており、上位5社であるbioMérieux SA、Danaher Corporation、Becton, Dickinson and Company、Thermo Fisher Scientific Inc.、F. Hoffmann-La Roche Ltd.が世界収益に大きく貢献しています。これらの企業の導入済みベースは病院を独自消耗品に縛り付けていますが、価格を下回るカートリッジメーカーがまさにそれらのシステムを互換性のある試薬でターゲットにしています。BrukerはMBT STAR-BLを発売し、既存のMALDI-TOFユニットにAI分析を組み込み、BDは新しいKiestra IdentifA AIモジュールを統合してコロニー同定を自動化しました。

戦略的差別化は設定を軸に展開しており、bioMériéuxとBDは高ボリュームのコア検査室に、CepheidとRocheは分散型ケアに、T2 Biosystemsは血液直接MRIベース検出に注力しています。多重PCRパネルおよびナノポアシーケンシングモジュールに関する特許活動は、規制の調和に先立って知的財産を確保する競争を反映して倍増しました。AlixafやHiMediaなどの中小企業はISO 13485認証と地域製造を活用して価格感応度の高い市場でシェアを獲得しています。

ISO 20776やISO 15189などの規制枠組みは参入障壁を高めていますが、米国、オーストラリア、日本における迅速審査経路は検証済みのニッチプレーヤーに機会を創出しています。資金調達、クラウド分析、スチュワードシップダッシュボードをバンドルしたベンダーサポートプログラムが純粋なアッセイ性能を超えた差別化要因として台頭しており、抗生物質耐性診断デバイス市場における市場シェアの支配を形成しています。

抗生物質耐性診断デバイス産業リーダー

bioMérieux SA

Danaher Corporation

Becton, Dickinson and Company

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Oxford NanoporeとbioMériéuxがAmPORE-TBを発売。数時間以内に結核耐性変異をプロファイリングするナノポアベースの研究用途(RUO)アッセイ。

- 2025年1月:Becton DickinsonがBD Kiestra IdentifAプラットフォームのFDA承認を取得。ASTプレート読み取り時の技術者時間を半減させるAI搭載モジュール。

- 2024年3月:AlixafがMICRONAUT-S自動ASTシステムのISO 13485認証を取得し、EU販売適格性を拡大。

- 2024年2月:HiMediaがBDのPhoenixと互換性のある低価格表現型ASTカートリッジを発売。輸入品より30%低い価格設定。

世界の抗生物質耐性診断デバイス市場レポートの調査範囲

本レポートの調査範囲によると、抗生物質耐性診断デバイスとは、細菌感染が特定の抗生物質に耐性か感受性かを迅速に検出するために使用される医療診断デバイスです。これらのデバイスは臨床医が早期に適切な抗生物質を選択し、試行錯誤的な治療を減らし、耐性株の拡散を制限するのに役立ちます。

抗生物質耐性診断デバイス市場は、製品タイプ、技術、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は機器と消耗品に分類されます。技術別では、表現型AST、PCR技術、イムノアッセイ、次世代シーケンシング、質量分析、迅速/POCプラットフォームにセグメント化されています。エンドユーザー別では、病院・診断検査室、研究・学術機関、製薬・バイオテクノロジー企業が含まれます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 機器 |

| 消耗品 |

| 表現型AST |

| PCR技術 |

| イムノアッセイ |

| 次世代シーケンシング |

| 質量分析 |

| 迅速/POCプラットフォーム |

| 病院・診断検査室 |

| 研究・学術機関 |

| 製薬・バイオテクノロジー企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 機器 | |

| 消耗品 | ||

| 技術別 | 表現型AST | |

| PCR技術 | ||

| イムノアッセイ | ||

| 次世代シーケンシング | ||

| 質量分析 | ||

| 迅速/POCプラットフォーム | ||

| エンドユーザー別 | 病院・診断検査室 | |

| 研究・学術機関 | ||

| 製薬・バイオテクノロジー企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

抗生物質耐性診断デバイス市場の現在の価値は?

抗生物質耐性診断デバイス市場規模は2025年に3億7,532万米ドルであり、2030年までに4億8,658万米ドルに達する見込みです

市場はどのくらいの速度で成長すると予測されていますか?

収益は迅速ASTの採用とスチュワードシップ義務に支えられ、2025年から2030年にかけてCAGR 5.33%で拡大する予測です

どの製品カテゴリーが最も急速に成長していますか?

消耗品は単回使用カートリッジが資本集約型機器より好まれるようになるにつれてCAGR 7.6%で拡大しています

どの地域が最も急速な成長を見せますか?

アジア太平洋はインドと中国の大規模調達プログラムにより、CAGR 8.7%を記録する見込みです

最終更新日: