臨床微生物学市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.76 十億米ドル |

| 市場規模 (2030) | 8.42 十億米ドル |

| 成長率 (2025 - 2030) | 7.90% CAGR |

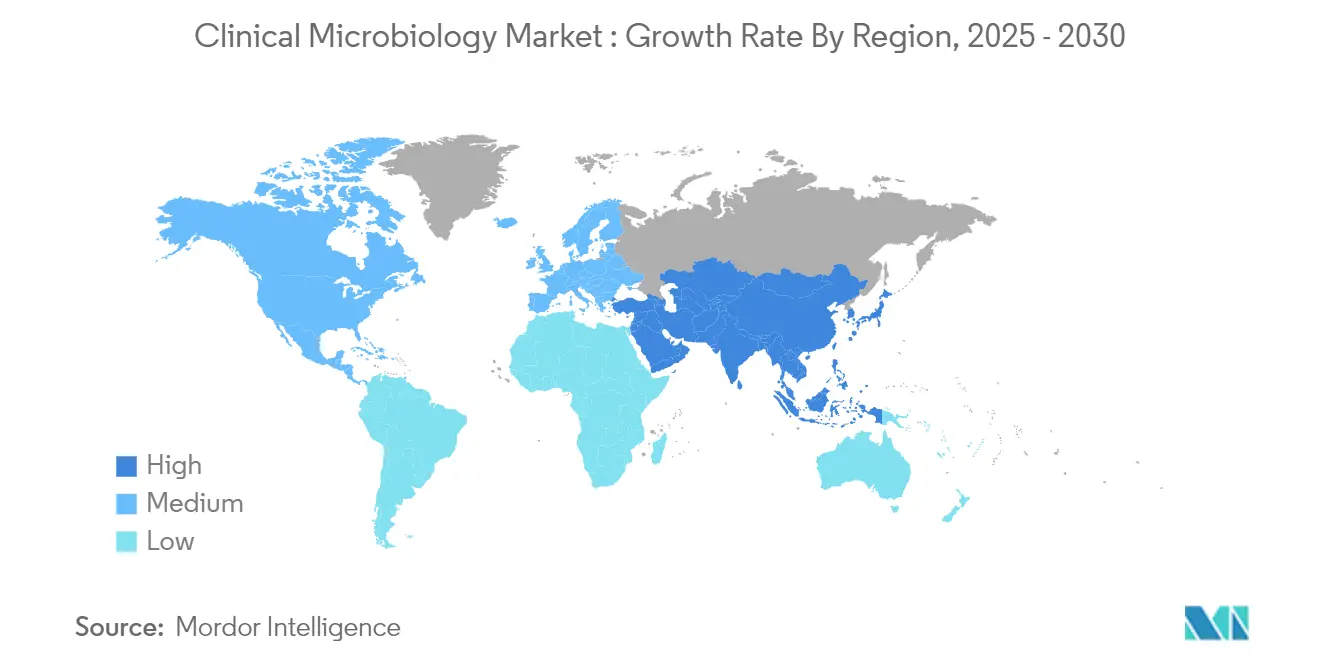

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

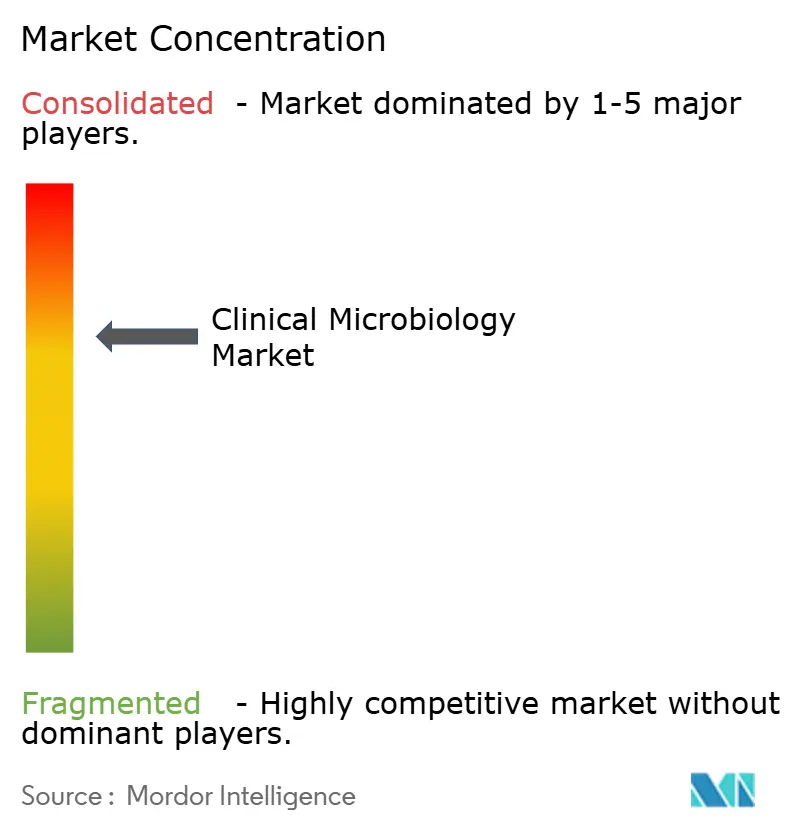

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床微生物学市場分析

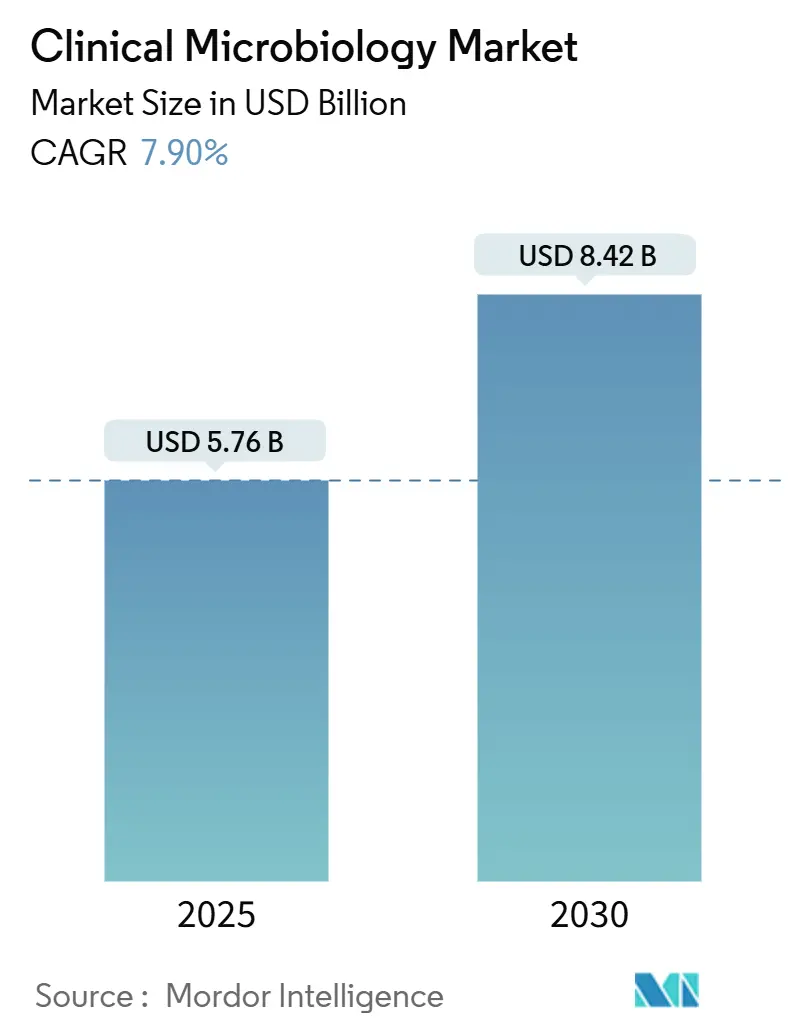

臨床微生物学市場の規模は2025年に57億6,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.90%で成長し、2030年までに84億2,000万米ドルに達する見込みです。

臨床微生物学市場の概況

臨床微生物学市場は、世界的な感染症負担および薬剤耐性に対する懸念の高まりを背景に、著しい成長を遂げています。世界保健機関(WHO)の2023年4月のファクトシートによると、世界中で約1,060万人が結核と診断されており、その内訳は男性600万人、女性360万人、小児130万人であり、感染症管理における持続的な課題が浮き彫りになっています。2024年11月には、米国疾病予防管理センター(CDC)が米国内で約170万人の患者が医療関連感染症に罹患していると報告し、医療提供者が感染予防・管理戦略に一層注力していることが強調されました。さらに、2024年11月に公表されたDefinitive Healthcareのデータによると、米国上位10州で41,675件の医療関連感染症(HAI)症例が報告されています。これを受けて、医療機関は微生物学的検査プロトコルの強化と高度なサーベイランスシステムの導入を進めています。

この産業は、検査室プロセスの自動化とデジタル化の進展により、急速な技術変革を遂げています。主要メーカーは、検査精度と効率を向上させるために人工知能(AI)と機械学習(ML)機能を統合した高度な自動化システムを導入しています。例えば、2024年4月にBrukerは臨床微生物学および感染症診断に特化したポートフォリオのアップグレードを発表しました。これらの機能強化には、MALDIバイオタイパーのターゲット調製に特化した新しい自動化システムと、結核菌複合体の同時検出に対応した新しいパネルが含まれています。また、新たなオプションワークフローとして、MBT Pathfinder IVDロボットによる半自動サンプル調製が提供され、時間のかかる反復的でエラーが生じやすい手作業を回避できます。

企業が技術的能力と地理的プレゼンスの拡大を目指す中、戦略的パートナーシップと統合活動が競合環境を再形成しています。2023年5月、HiMedia LaboratoriesはAdvanced Instrumentsと提携し、インドにAnoxomat III嫌気性培養システムを導入しました。これは、特殊な検査ニーズに対応した革新的なソリューションへの産業の注力を示しています。主要プレーヤーは、特に医療インフラが急速に発展している新興市場において、戦略的買収と協業を通じた製品ポートフォリオの拡充にも投資しています。

規制環境は進化しており、臨床微生物学的検査における標準化と品質管理への注力が強まっています。米国感染症学会(IDSA)は、系統的レビューとGRADEプロセスを通じて策定された2024年ガイドラインを導入しました。この改訂版は、感染症診断における微生物学検査室の重要な役割を強調し、医師と微生物学者の連携強化を促進しています。ガイドラインは、解剖学的部位および病因別に高価値な診断検査を分類し、最適な使用事例を概説するとともに、有用性が限定的な検査を特定しています。さらに、小児検体の管理に関する推奨事項も提供しています。その結果、世界中の検査室がより堅牢な品質管理システムと技能試験プログラムを導入しています。業界の利害関係者は、さまざまな医療環境において一貫性のある信頼性の高い検査結果を確保するための新しい標準とプロトコルの策定を積極的に推進しています。

世界の臨床微生物学市場のトレンドと洞察

感染症の有病率の上昇

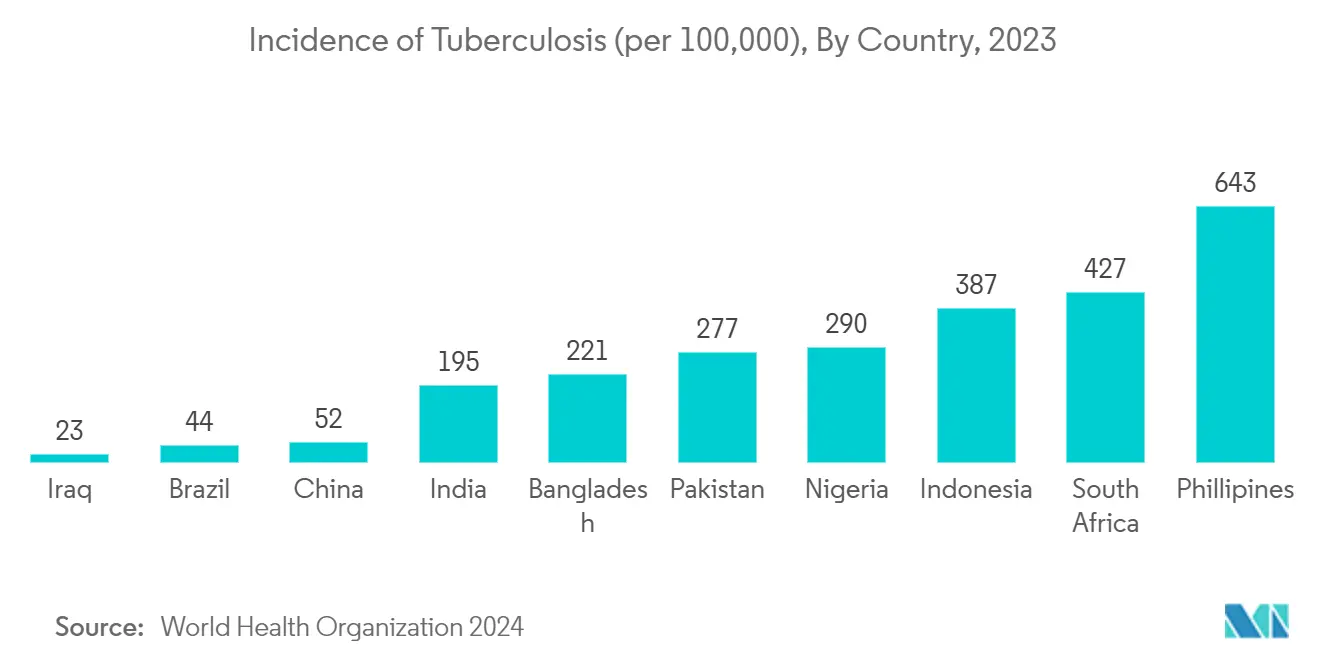

世界的な感染症の有病率の上昇が、臨床微生物学的検査・診断市場の著しい成長を牽引しています。世界保健機関(WHO)の2024年10月のファクトシートによると、インドでは2023年に人口10万人当たり195件の結核罹患率が報告され、160万人の死亡が同疾患に起因しています。さらに、国連合同エイズ計画(UNAIDS)のデータによると、2023年には約3,990万人がHIVとともに生活しており、その内訳は小児(0~14歳)140万人、成人(15歳以上)3,860万人です。これらの数字は、世界的に医療システムを強化するための高度な臨床微生物学的ソリューションに対する重大な需要を浮き彫りにしています。

医療関連感染症(HAI)の深刻化する課題は、感染制御・予防における臨床微生物学の重要な役割を際立たせています。2024年10月、欧州疾病予防管理センター(ECDC)は、欧州連合・欧州経済領域(EU/EEA)において年間350万件以上のHAI症例が発生していると報告しました。この重大な医療負担が臨床微生物学インフラへの投資増加を促し、医療提供者が感染性病原体の特定、監視、管理能力を強化することを可能にしています。さらに、薬剤耐性の有病率の上昇と新たな病原体の出現が、効果的な治療上の意思決定を支援するための高度な臨床微生物学サービスへの需要を増大させています。

診断技術の進歩と迅速検査

臨床微生物学市場は著しい技術的進歩を遂げており、検査効率が向上し、診断プロセスに革命をもたらしています。自動化された微生物同定・感受性検査システムは、感染症の診断において比類のない速度と精度を実現しています。これらのシステムは、質量分析法や分子診断学などの先進技術を活用して、微生物を迅速に同定し、抗生物質感受性を評価します。例えば、bioMérieuxのVITEK MSシステムは、数分以内に幅広い微生物を同定することでこの進歩を実証しており、BDのPhoenix自動微生物学システムは、精度の向上と迅速なターンアラウンドタイムを実現した完全自動化検査を提供しています。

次世代シーケンシング(NGS)技術は、包括的な微生物同定・特性評価のための変革的なソリューションとして台頭し、臨床診断の状況を再定義しています。さらに、これらの高度な診断プラットフォームによる人工知能(AI)および機械学習(ML)アルゴリズムの活用が機能をさらに強化し、正確な病原体同定を通じた抗菌薬感受性の精密な予測を可能にしています。これらの進歩は、診断プロセスを加速し精度を向上させただけでなく、医療提供者がより標的を絞った効果的な治療戦略を実施することを可能にしました。この進歩は、患者アウトカムの改善と全体的な医療コストの削減に貢献しています。

感染症研究に対する官民資金調達の増加

医療インフラと研究イニシアチブへの多大な投資が、臨床微生物学セクターにおけるイノベーションと拡大を牽引しています。2023年度、米国議会は米国疾病予防管理センター(CDC)に13億9,000万米ドルを配分し、HIV、ウイルス性肝炎、性感染症(STI)、結核、その他の感染症の予防・管理を目的としたイニシアチブを支援しました。この資金はオピオイド問題にも対処し、青少年および学校保健を促進しました。運営予算の約24%が、国の感染症対応に不可欠なCDCの内部リソースの強化に投資されました。これらのリソースには、最先端の検査室、アウトブレイク対応能力、高度な研究、および保健部門とコミュニティベースの組織への技術支援が含まれます。このような研究開発への的を絞った投資は、臨床微生物学の能力を向上させ、新たな医療課題に対処するために不可欠です。世界中での新しい検査室、研究センター、診断施設の設立は、公衆衛生における臨床微生物学の重要な役割に対する認識の高まりを反映しています。

臨床微生物学市場の製品セグメント分析

臨床微生物学市場における試薬セグメント

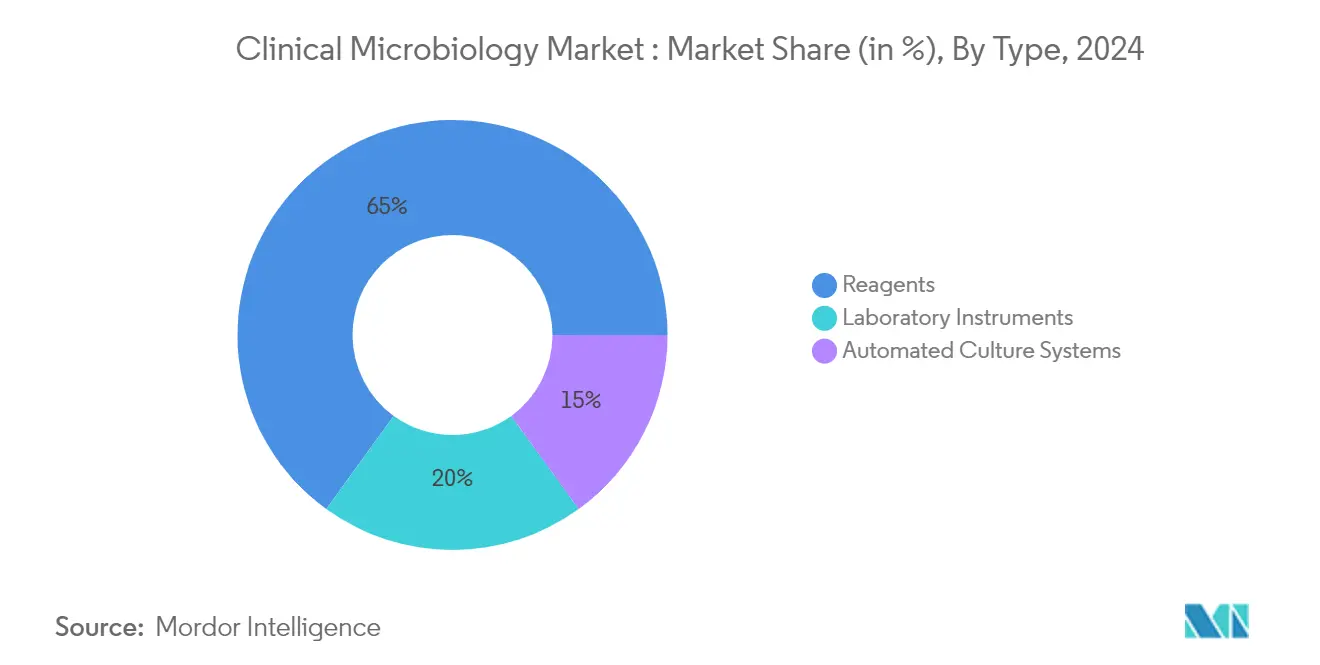

試薬セグメントは臨床微生物学市場において支配的な地位を維持しており、2024年の総市場シェアの約65%を占めています。この大きな市場プレゼンスは、主に世界中の医療施設における診断検査への継続的な需要によって牽引されています。セグメントの強みは、日常的な細菌培養から高度な分子診断まで、さまざまな微生物学的検査手順における試薬の不可欠な役割によって強化されています。正確な診断への医療施設の注力の高まりと感染症の有病率の上昇が、セグメントの地位をさらに強固なものにしています。新興市場における検査能力の拡大と、新しい検査方法論向けの特殊試薬の開発が、セグメントの堅調なパフォーマンスに貢献しています。さらに、臨床検査室における品質管理措置の採用拡大と検査手順の標準化への注力の高まりが、高品質試薬への安定した需要を維持しています。

臨床微生物学市場における自動培養システムセグメント

自動培養システムセグメントは、臨床微生物学市場において最も急成長しているカテゴリーとして台頭しており、2025年から2030年にかけてCAGR 8.2%で拡大すると予測されています。この顕著な成長軌跡は、効率の向上と人的エラーの削減を目的とした臨床検査室における自動化の採用拡大によって促進されています。セグメントの拡大は、特に医療環境における迅速かつ正確な診断ソリューションへの需要の高まりによって牽引されています。検出能力の向上や結果判明時間の短縮を含む自動化システムの技術的進歩が、これらのシステムを臨床検査室にとってますます魅力的なものにしています。新しいシステムへの人工知能と機械学習機能の統合が、市場成長をさらに加速させています。さらに、検査室ワークフローの最適化への注力の高まりと標準化された検査手順への需要の増加が、セグメントの急速な拡大に貢献しています。検査室統合に向けたトレンドと費用対効果の高い診断ソリューションへの注力も、採用率の向上において重要な役割を果たしています。

臨床微生物学市場における検査機器セグメント

検査機器セグメントは、試薬と自動化システムの両方を補完しながら、臨床微生物学市場において引き続き重要な役割を果たしています。このセグメントは、基本的な顕微鏡から高度な分析機器まで幅広い必須機器を包含し、微生物学的検査インフラの基盤として機能しています。セグメントのパフォーマンスは、さまざまな地域における医療施設の拡張と検査室の近代化イニシアチブと密接に関連しています。機器の設計と機能における技術革新が、特に特殊な検査用途においてセグメントの価値提案を強化しています。ポイントオブケア検査への注力の高まりが、よりコンパクトで効率的な検査機器の開発につながっています。検査室情報システムとの統合能力と接続された検査室ソリューションへのトレンドが、セグメントの進化にさらに影響を与えています。さらに、予防保守と機器校正サービスへの注力の高まりが、このセグメント内に新たな収益源を生み出しています。

臨床微生物学市場の疾患領域セグメント分析

臨床微生物学市場における呼吸器疾患セグメント

呼吸器疾患セグメントは、2024年の臨床微生物学市場において支配的な地位を占めています。この重要な地位は、主に世界中での呼吸器病原体検査とサーベイランスプログラムへの継続的な注力によって牽引されています。セグメントの優位性は、呼吸器病原体検出に特化して設計された高度な分子診断プラットフォームの統合によって強化されています。医療施設は、特に新たな変異株や季節性呼吸器感染症への対応として、呼吸器検査能力を大幅に強化しています。セグメントの堅調なパフォーマンスは、複数の呼吸器病原体を同時に検出できる多重検査プラットフォームの採用拡大によってさらに支えられています。さらに、慢性呼吸器疾患の有病率の上昇と医療関連呼吸器感染症の増加が、このセグメントにおける臨床微生物学的検査への持続的な需要に貢献しています。呼吸器疾患向けの迅速なポイントオブケア検査ソリューションの開発も、このセグメントの市場リーダーシップを維持する上で重要な役割を果たしています。

臨床微生物学市場における性感染症セグメント

性感染症(STD)検査セグメントは、2025年から2030年にかけて臨床微生物学市場において最も高い成長率を示すと予測されています。この加速した成長は、主にさまざまな医療環境で実施されている啓発キャンペーンと包括的なスクリーニングプログラムの増加に起因しています。セグメントの拡大は、特に性感染症検出の感度と特異度を向上させた分子検査プラットフォームにおける診断方法の技術革新によってさらに促進されています。医療提供者は、複数の性感染症を同時にハイスループットでスクリーニングできる自動化検査システムの採用を増やしています。診断プラットフォームへの人工知能と機械学習の統合が、性感染症検査プロセスの精度と効率を高めています。性的健康プログラムへの投資の増加と、性感染症の予防・管理に向けた政府イニシアチブの拡大が、セグメントの急速な成長軌跡に貢献しています。さらに、在宅検査キットと自己採取方法の開発が性感染症検査サービスへのアクセスを拡大し、市場成長をさらに加速させています。

臨床微生物学市場における残りのセグメント

血流感染症、消化器疾患、尿路感染症を含む臨床微生物学市場のその他のセグメントは、市場全体のランドスケープにおいて引き続き重要な役割を果たしています。これらのセグメントは、各疾患領域に固有の特定の要因によって牽引される安定した成長を遂げています。血流感染症検査は、敗血症と医療関連感染症に対する懸念の高まりにより重要性が増しています。消化器疾患セグメントは、迅速診断技術の革新と腸内環境への注目の高まりから恩恵を受けています。尿路感染症セグメントは、自動化された尿培養システムの導入と高齢者人口の増加するニーズを通じてその重要性を維持しています。これらのセグメントは総体的に、臨床微生物学的検査の多様な応用を示し、市場の包括的な診断能力に貢献しています。これらのセグメント全体にわたる特殊な検査ソリューションの継続的な開発と高度な技術の統合が、臨床微生物学市場における持続的な成長と関連性を確保しています。さらに、これらのセグメント全体でのポイントオブケア検査ソリューションの採用拡大が、市場プレゼンスとアクセシビリティを高めています。

臨床微生物学市場の地域セグメント分析

北米の臨床微生物学市場

北米は引き続き世界の臨床微生物学市場を支配しています。このリーダーシップは、同地域の高度な医療インフラ、研究開発への多大な投資、および革新的な診断技術の迅速な採用に起因しています。Becton Dickinson、bioMérieux、Thermo Fisher Scientificなどの主要市場プレーヤーが、継続的な製品革新と戦略的協業を通じて市場成長を牽引する上で重要な役割を果たしています。米国の堅牢な規制枠組みは、技術的進歩を促進しながら高品質基準の遵守を確保しています。さらに、感染症の有病率と早期診断の重要性に対する意識の向上が、臨床微生物学的ソリューションの採用を加速させています。同地域の医療システムは予防ケアと感染制御措置を重視しており、市場成長をさらに促進しています。さらに、臨床検査室と診断センターの広範なネットワークと有利な償還政策が、北米における臨床微生物学市場の拡大を引き続き支援しています。

欧州の臨床微生物学市場

欧州は世界の臨床微生物学市場の相当な部分を占めており、技術における一貫した成長と進歩を示しています。この地域の市場は、特にドイツ、フランス、英国などの主要国における研究開発への強い注力から恩恵を受けています。薬剤耐性への対処を目的とした政府イニシアチブの増加と組み合わさった確立された医療インフラが、主要な成長ドライバーとして機能しています。臨床微生物学的実践の標準化と高度な診断技術の統合に向けた取り組みが、市場拡大に適した環境を生み出しています。同地域の著名な学術・研究機関が、革新的な診断技術と方法論の開発に大きく貢献しています。さらに、臨床検査室における自動化システムと分子診断プラットフォームの採用拡大が、運用効率と診断精度の両方を向上させています。個別化医療への注力の高まりと迅速な診断ソリューションへの需要の増加が、市場ダイナミクスに影響を与え続けています。さらに、主要市場プレーヤーによる製品革新への持続的な投資が、世界市場における欧州の競争優位性を強化しています。

アジア太平洋の臨床微生物学市場

アジア太平洋の臨床微生物学市場は、2025年から2030年にかけて著しい成長を遂げる見込みです。同地域の市場ダイナミクスは、特に中国やインドなどの新興経済国における急速な医療インフラ開発によって形成されています。感染症に対する意識の高まりと高度な診断ソリューションへの需要の増加が市場拡大を牽引しています。医療近代化への多大な投資と新しい臨床検査室の設立が市場成長に貢献しています。同地域の大規模な患者人口と医療費の増加が、市場プレーヤーに多大な機会を生み出しています。さらに、医療アクセシビリティと品質基準の向上を目的とした政府イニシアチブが市場発展を促進しています。自動化システムと分子診断技術の採用拡大と、臨床微生物学における研究活動の増加が、市場の成長軌跡を強化しています。さらに、予防医療への注力の高まりと感染症の有病率の上昇が、同地域における臨床微生物学的ソリューションへの需要を引き続き牽引しています。

中東・アフリカの臨床微生物学市場

中東・アフリカの臨床微生物学市場は、医療投資の増加と高度な診断ソリューションへの意識の高まりを背景に、著しい成長を遂げています。この成長は、医療インフラが着実に改善している湾岸協力会議(GCC)諸国において特に顕著です。市場は、医療品質基準への注力の高まりと現代的な診断技術の採用から恩恵を受けており、これらが市場拡大の主要な貢献要因となっています。さらに、研究開発活動への投資の増加が、同地域における市場の潜在性を高めています。感染症の有病率の上昇と医療費の増加が、市場成長に多大な機会をもたらしています。国際的な市場プレーヤーと地域の医療提供者との戦略的パートナーシップが、市場発展をさらに強化しています。医療サービスの向上を目的とした政府イニシアチブに支えられた予防医療への同地域の注力が、市場の進歩を引き続き牽引しています。さらに、臨床検査室と診断センターの増加が、中東・アフリカ全体で市場ランドスケープを拡大しています。

南米の臨床微生物学市場

南米の臨床微生物学市場は、医療意識の向上と医療インフラの進歩を背景に、著しい成長を遂げています。市場は、医療施設への投資の増加と高度な診断技術の採用拡大から恩恵を受けています。ブラジルとメキシコは、拡大する医療セクターと感染症管理への注力の高まりに支えられ、地域成長の主要な貢献国となっています。慢性疾患の有病率の上昇と早期診断への需要の増加が、市場拡大に多大な機会をもたらしています。さらに、国際的な市場プレーヤーと地域の医療提供者との協業が、市場アクセシビリティを向上させ、高度な技術の採用を加速させています。同地域の進化する医療政策と医療近代化に向けた政府支援の強化が、市場発展をさらに促進しています。さらに、正確な診断への認識の高まりと臨床検査室の増加が、南米全体での市場の成長見通しを強化しています。

競合環境

臨床微生物学市場のトップ企業

臨床微生物学市場は、Abbott、BD、bioMerieux SA、Bio-Rad Laboratories, Inc.、Bruker、Danaher Corporation(Cepheid, Inc.)、F. Hoffmann-La Roche Ltd.、Hologic, Inc.、Merck KGaA、Qiagen NV、Thermo Fisher Scientific Inc.を含む複数の主要プレーヤーによって支配されています。これらの企業は、特に自動化された微生物同定・感受性検査システムにおける継続的な製品革新を通じて、強力な市場プレゼンスを示しています。競合環境は、技術的能力の強化と製品ポートフォリオの拡充を目的とした戦略的協業とパートナーシップによって特徴付けられています。企業は、流通ネットワークを通じた地理的プレゼンスの拡大とともに、迅速な診断ソリューションと分子検査プラットフォームの開発にますます注力しています。研究開発への投資は引き続き重要な優先事項であり、臨床応用のための質量分析法や次世代シーケンシングなどの高度な技術の開発に重点が置かれています。

市場統合が産業進化のパターンを牽引

臨床微生物学市場は比較的統合された構造を示しており、グローバルコングロマリットが広範な製品ポートフォリオと強力な流通ネットワークを通じて相当な市場シェアを保有しています。これらの主要プレーヤーは財務力と技術的専門知識を活用して市場リーダーシップを維持する一方、地域の専門企業はニッチなセグメントと特定の地理的市場に注力しています。市場は、大企業が技術的能力を強化し市場プレゼンスを拡大するために革新的なスタートアップや中小企業を買収するケースを中心に、相当なM&A活動を目撃しています。

競合ダイナミクスは、確立された多国籍企業と特化した地域プレーヤーの組み合わせによって形成され、多様な市場ランドスケープを生み出しています。主要企業は、市場ポジションを強化し、バリューチェーンのさまざまな側面をコントロールするために、垂直統合戦略をますます追求しています。市場では、診断企業と医療提供者の戦略的パートナーシップに向けたトレンドが見られ、臨床微生物学的検査のための統合ソリューションが生み出されています。地域プレーヤーは特化した製品提供と強力な地域関係を通じて競争する一方、グローバルプレーヤーは広範な製品ポートフォリオと広範な研究能力を活用しています。

イノベーションと適応が将来の成功を牽引

臨床微生物学市場における成功は、費用対効果を維持しながら新たな医療課題に対処する革新的なソリューションを開発する企業の能力にますます依存しています。既存プレーヤーは、特に自動化、人工知能統合、迅速検査能力などの分野における継続的な技術的進歩に注力する必要があります。市場リーダーは、競争優位性を維持するために、研究開発への投資と戦略的買収のバランスを取る必要があります。企業はまた、さまざまな医療環境向けのカスタマイズされたソリューションを開発しながら、流通ネットワークとアフターセールスサポートシステムを強化する必要があります。

新規参入者と中小プレーヤーにとって、成功は確立された医療提供者との戦略的パートナーシップを構築しながら、ニッチな市場セグメントを特定・活用することにあります。企業は、臨床微生物学的検査における特定の未充足ニーズに対応する特化した製品の開発に注力する必要があります。規制遵守と品質保証は引き続き重要な要素であり、成功している企業は堅牢な品質管理システムを維持し、進化する規制要件に先んじています。変化する医療提供モデルへの適応能力とデジタルヘルスプラットフォームとの統合が、市場ポジションの維持においてますます重要になるでしょう。

臨床微生物学産業のリーダー

Abbott

BD

Bio-Rad Laboratories, Inc.

F. Hoffmann-La Roche Ltd.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Rapid Infection Diagnostics Inc.(RID)は、血流感染症向けに設計された画期的な微生物学的検査システムであるBSIDxを発売しました。BSIDxは、ボタンを押すだけで、陽性血液培養から5時間以内に疾患原因微生物を同定し、抗生物質感受性検査を実施できます。

- 2025年1月:Sphere Fluidicsは、次世代単一細胞分析プラットフォームであるCyto-Mine Chromaを、早期アクセスプログラムの開始とともに発売しました。Cyto-Mine Chromaは、抗体探索、細胞株開発、細胞療法などの新興分野を含む幅広い用途にわたって、プロジェクトタイムラインの完了を迅速化し、アウトカムを改善します。

- 2024年9月:inbiomeは、分子培養同定(ID)技術に対して米国食品医薬品局(FDA)からブレークスルーデバイス指定を取得しました。この指定は、inbiomeの革新性と感染症診断分野を変革する可能性に対するFDAの認識を示しています。

- 2023年2月:bioMérieux SAは、微生物学検査室向けに設計された最先端のミドルウェアであるMAESTRIAを発売しました。この新世代ミドルウェアは、単一のソフトウェアツールを通じて微生物学検査室のすべての日常業務の管理を可能にします。

世界の臨床微生物学市場レポートの範囲

レポートの範囲によると、臨床微生物学とは、人体における細菌、ウイルス、真菌、寄生虫によって引き起こされる感染症の同定、診断、治療に焦点を当てた微生物学の一分野です。公衆衛生と医療診断において重要な役割を果たし、医療提供者が病原体を検出し、抗菌薬耐性を判定し、適切な治療を指導するのを支援します。

臨床微生物学市場は、製品、疾患領域、エンドユーザー、および地域によってセグメント化されています。製品別では、市場は検査機器、試薬、自動培養システムにセグメント化されています。疾患領域別では、市場は呼吸器疾患、血流感染症、消化器疾患、性感染症、尿路感染症、その他にセグメント化されています。エンドユーザー別では、市場は病院・診断検査室、製薬・バイオテクノロジー企業、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のセグメントの価値(米ドル)を提供しています。

| 検査機器 |

| 試薬 |

| 自動培養システム |

| 呼吸器疾患 |

| 血流感染症 |

| 消化器疾患 |

| 性感染症 |

| 尿路感染症 |

| その他 |

| 病院・診断検査室 |

| 製薬・バイオテクノロジー企業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 検査機器 | |

| 試薬 | ||

| 自動培養システム | ||

| 疾患領域別 | 呼吸器疾患 | |

| 血流感染症 | ||

| 消化器疾患 | ||

| 性感染症 | ||

| 尿路感染症 | ||

| その他 | ||

| エンドユーザー別 | 病院・診断検査室 | |

| 製薬・バイオテクノロジー企業 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

臨床微生物学市場の規模はどのくらいですか?

臨床微生物学市場の規模は2025年に57億6,000万米ドルに達し、CAGR 7.90%で成長して2030年までに84億2,000万米ドルに達する見込みです。

現在の臨床微生物学市場の規模はどのくらいですか?

2025年、臨床微生物学市場の規模は57億6,000万米ドルに達する見込みです。

臨床微生物学市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

臨床微生物学市場で最大のシェアを持つ地域はどこですか?

2025年、北米が臨床微生物学市場において最大の市場シェアを占めています。

この臨床微生物学市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、臨床微生物学市場の規模は53億米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年の臨床微生物学市場の過去の市場規模をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の臨床微生物学市場規模を予測しています。

最終更新日: