自動化微生物学市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.07 十億米ドル |

| 市場規模 (2031) | 14.12 十億米ドル |

| 成長率 (2026 - 2031) | 9.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動化微生物学市場分析

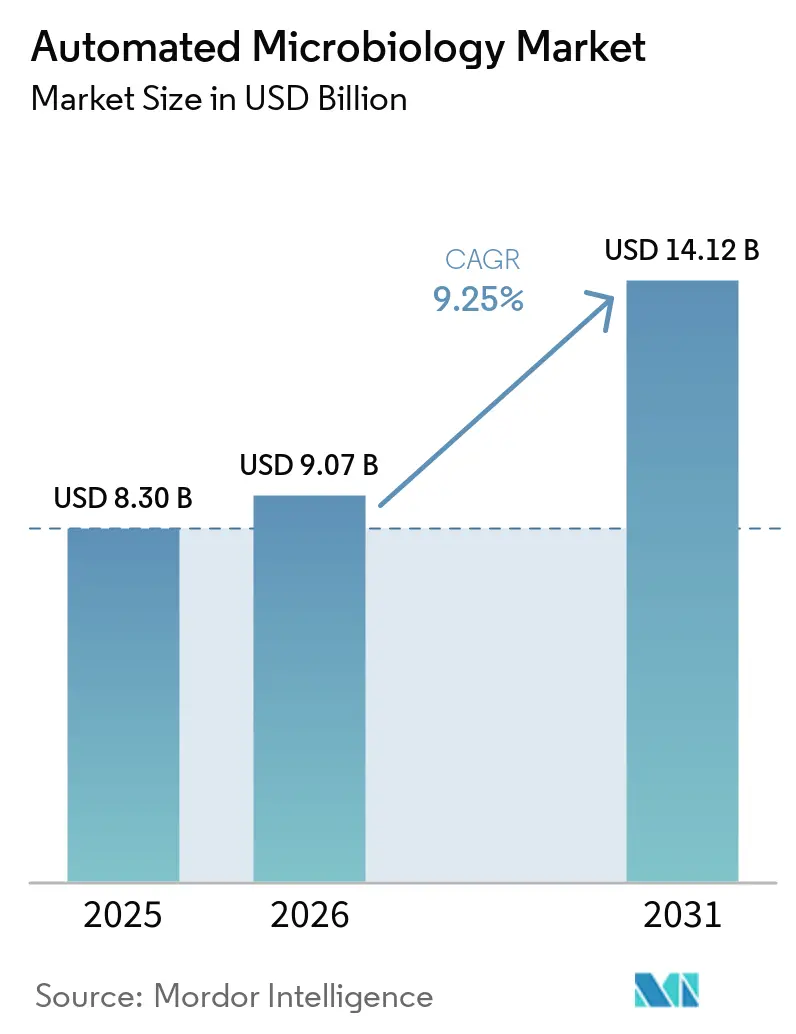

自動化微生物学市場の規模は、2025年の83億米ドルから2026年には90億7,000万米ドルに成長し、2026年から2031年にかけて年平均成長率9.25%で2031年までに141億2,000万米ドルに達すると予測されています。

市場は異なる需要サイクルへと移行しつつあります。これは、抗菌薬耐性サーベイランス、検査室の人員不足、および厳格化する品質管理要件が同時に自動化を推進しているためであり、以前の時期と比較して導入がより必須のものとなっています。WHO GLASSはすでに110カ国から標準化された耐性データを収集しており、その規模は大規模な検査ネットワーク全体で一貫した機械可読出力を提供できる自動同定・感受性ワークフローへの持続的な需要を支えています。ターンアラウンドタイムへの圧力も直接的な購買要因となっています。これは、大量検体処理検査室が人員を増やすことなく血液培養および尿培養処理を迅速化する必要があるためであり、検証済みの完全検査室自動化システムはすでに日常業務における報告時間の大幅な短縮を実証しています。自動化微生物学市場はまた、規制された製薬・バイオ医薬品の品質管理需要からも恩恵を受けており、監査対応可能なデータ取得、ソフトウェア検証、および接続されたワークフローが日常的な検査室業務においてますます重要になっています。特にベンダーがAI支援イメージングおよびミドルウェア機能を拡張するにつれてその傾向が顕著です。競争は中程度から高い水準を維持しており、現在の戦略はポートフォリオの再編、ワークフロー統合、およびソフトウェアによるロックインに集中していますが、中国および大規模な設備投資を引き続き先送りしている病院システムにおいては圧力点が依然として見受けられます。

主要レポートのポイント

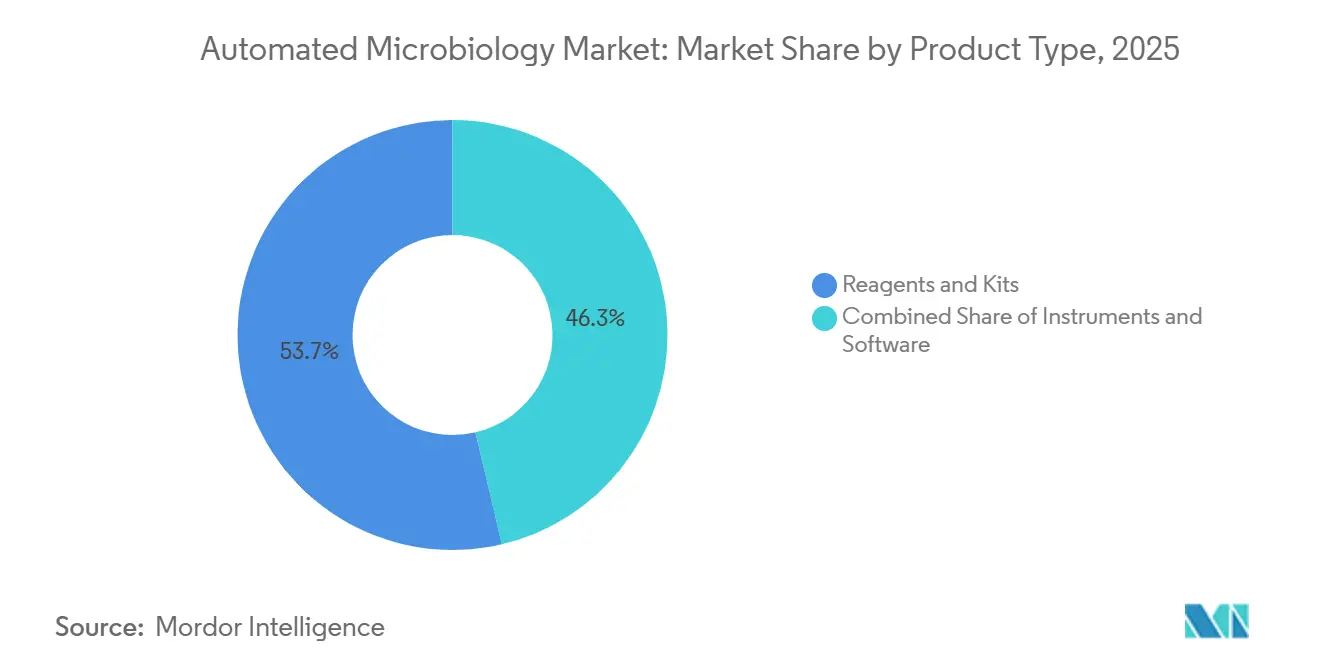

- 製品タイプ別では、試薬・キットが2025年に48.31%の収益シェアをリードし、機器類は2031年までに年平均成長率11.38%で成長する見込みです。

- 自動化タイプ別では、完全自動化システムが2025年に75.24%の収益シェアを保持し、2031年までに年平均成長率10.52%を記録する見込みです。

- 用途別では、臨床診断が2025年に54.52%の収益シェアを占め、バイオ医薬品製造は2031年までに年平均成長率11.25%で成長すると予測されています。

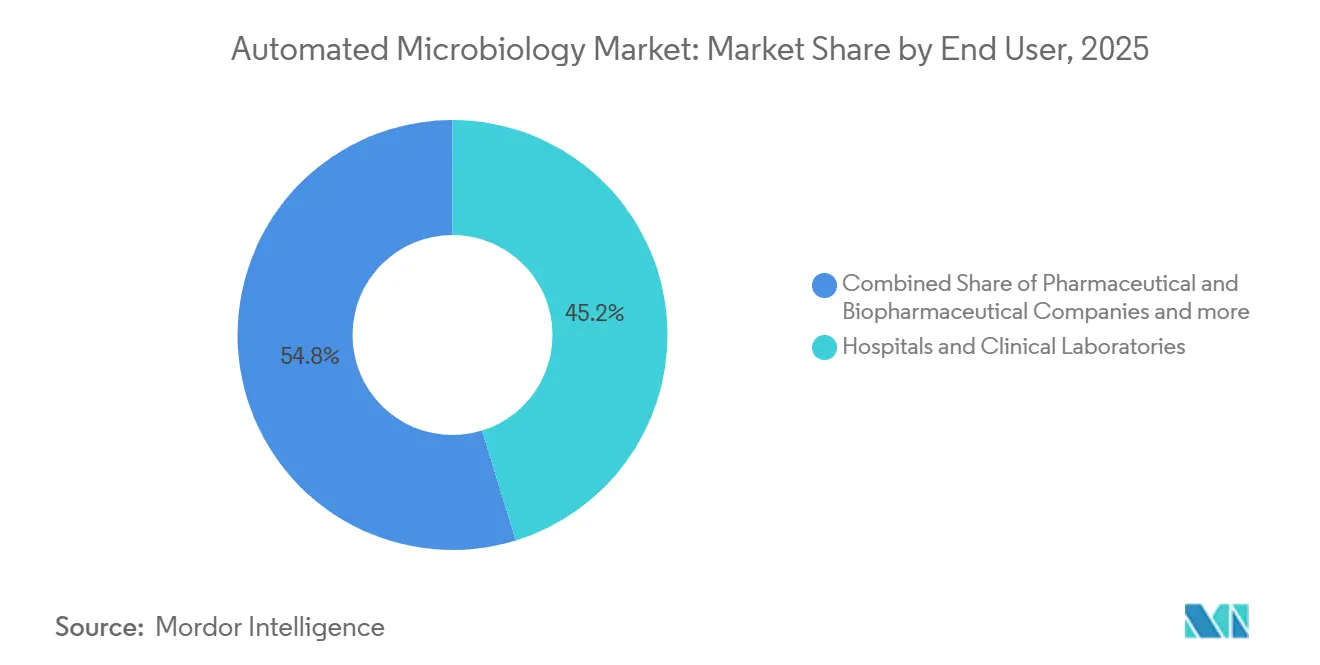

- エンドユーザー別では、病院および臨床検査室が2025年に45.22%の収益シェアを保持し、製薬・バイオ医薬品企業は2031年までに年平均成長率11.65%で拡大する見込みです。

- 診断技術別では、分子診断が2025年に45.31%のシェアを保持し、自動イメージングおよびデジタル顕微鏡は2031年までに年平均成長率12.38%で進展する見込みです。

- サンプルタイプ別では、血液が2025年に62.24%のシェアを占め、尿は2031年までに年平均成長率11.52%で成長すると予測されています。

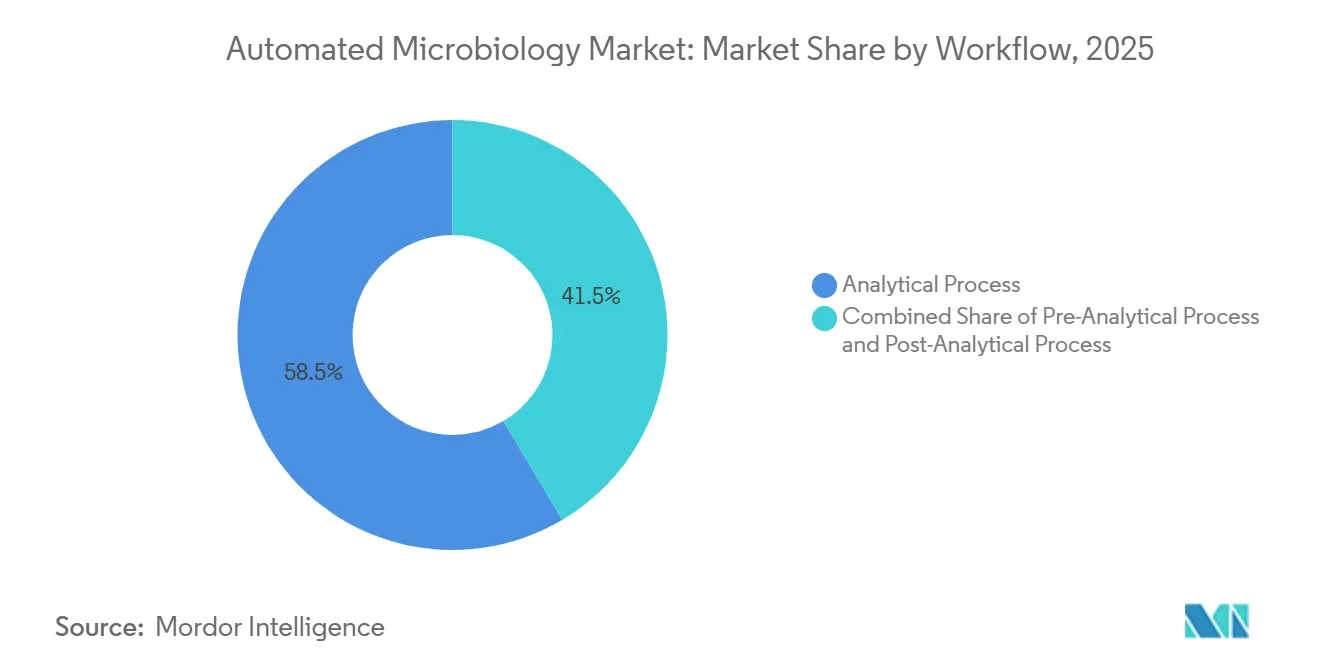

- ワークフロー別では、分析プロセスが2025年に58.52%のシェアを保持し、前分析プロセスは2031年までに年平均成長率10.25%で拡大する見込みです。

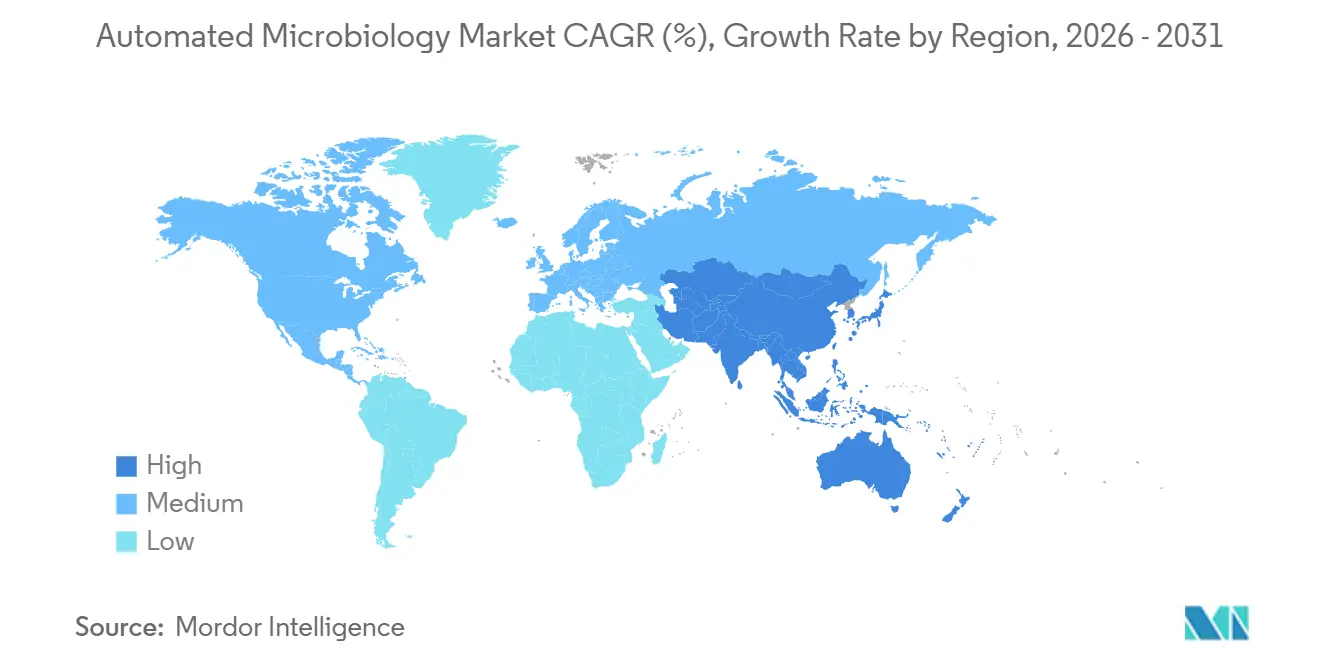

- 地域別では、北米が2025年に42.22%のグローバル収益シェアを保持し、アジア太平洋地域は2031年までに最高の年平均成長率12.65%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動化微生物学市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大量検体処理検査室における迅速な病原体同定ニーズの高まり | +2.8% | グローバル(北米およびEMEAで最も高い強度) | 短期(2年以内) |

| 抗菌薬耐性サーベイランスおよびスチュワードシッププログラムの拡大 | +1.9% | グローバル(アジア太平洋地域および中東・アフリカが急速にインフラを整備) | 中期(2〜4年) |

| 技術者不足およびターンアラウンドタイム圧力による自動化需要 | +1.5% | 北米、西欧、日本 | 短期(2年以内)、中期(2〜4年) |

| 製薬、食品、水質検査における品質管理要件の増加 | +1.2% | 北米およびEU(アジア太平洋地域のバイオ医薬品ハブへの波及あり) | 中期(2〜4年) |

| マルチサイト検査ネットワーク全体でのクラウド接続ワークフロー標準化 | +0.8% | 北米およびEU(アジア太平洋地域の集中型ネットワークでの早期成果あり) | 中期(2〜4年)、長期(4年以上) |

| 規制対象検査室の差別化要因としてのサイバーセキュリティ対応AI対応ミドルウェア | +0.6% | グローバル(EUで最も強い牽引力) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大量検体処理検査室における迅速な病原体同定ニーズの高まり

自動化微生物学市場は、人員を増員したり手動レビュー工程を延長したりする余地が限られた状態で、現在非常に多くの日次検体量を処理するコア検査室からの需要が強まっています。Northwell Healthのコア検査室は、完全検査室自動化プラットフォーム上で1日あたり2,400件以上の尿培養を処理していると報告されており、その規模はウォークアウェイ型微生物学システムを任意のアップグレードではなく運用上の必須要件としています。臨床的緊急性もその需要を強化しています。これは、適切な治療が遅れると敗血症の治療成績が悪化するためであり、血液培養の検出速度と結果報告時間が検査室の購買決定の中心に置かれ続けています。検証済みの環境では、完全検査室自動化により血液培養のターンアラウンドタイムが97時間から53.5時間に短縮され、尿培養の陰性報告時間が52.1時間から28.3時間に短縮されており、時間短縮が現在では測定可能であり、単なるワークフロー上の主張ではないことが示されています。Watersは2026年6月に、BD BACTEC FXIシステムがFDA 510(k)認可を取得し、前機種と比較して血流感染検出までの平均時間を3時間(15%)短縮したと発表しており、確立されたカテゴリーにおいても製品アップグレードが臨床的に意義のある成果を生み出し続けていることを示しています。

抗菌薬耐性サーベイランスおよびスチュワードシッププログラムの拡大

自動化微生物学市場はまた、標準化された感受性データと国内外の報告システム全体でのより広範な相互運用性を必要とするサーベイランスフレームワークによっても支えられています。CDCの抗菌薬耐性検査室ネットワークは2025年末までに150万件以上の検査を実施しており、その内訳は52万件以上の分離株特性評価、53万件の保菌スクリーニング、および66万4,000件の全ゲノム配列解析であり、自動化微生物学プラットフォームが支援しなければならない規模を示しています[1]疾病管理予防センター、「AR検査室ネットワークについて」、CDC、cdc.gov。関連する変化は分子耐性検出への移行においても見られます。これは、従来の培養ワークフローのみに依存する検査室が、サーベイランスプログラムが標準化された機械可読耐性マーカーをますます必要とする中でより広いデータギャップに直面するためです。2025年のInfection Control & Hospital Epidemiologyに掲載された研究は、血液培養からの迅速な分子AMR検出の広範な採用が国内サーベイランスの比較可能性に直接的な影響を与えることを指摘しており、表現型および分子出力を1つのワークフローで組み合わせられるプラットフォームへの需要を支えています。WHOの2025年報告書は110カ国から2,300万件以上の細菌学的確認感染症データを基にしており、その広さは成熟した検査ネットワークと拡大中の検査ネットワークの両方にわたる自動化検査室インフラへの投資を引き続き支えています。

技術者不足およびターンアラウンドタイム圧力による自動化需要

自動化微生物学市場は、通常の採用・研修サイクルでは迅速に解消できない構造的な人員不足によって前進しています。ASCPは米国において年間2万4,000件以上の検査室職位の空きに対して研修プログラムからの卒業生がわずか8,800人であると報告しており、多くの検査室が慢性的な欠員と手動微生物学ワークロードを維持する余地の限界に直面しています。この労働力の不均衡は、手動検体処理、プレート読み取り、および感受性ワークフローが自動化されない限り依然として多くの熟練スタッフの時間を消費するため、一部の隣接分野よりも微生物学においてより重大な問題となっています。2026年のFrontiers in Cellular and Infection Microbiologyのレビューは、主要機関が現在、適合検体タイプの最大97%を完全検査室自動化で処理しており、完全自動化ディスク拡散法AST(抗菌薬感受性試験)がEnterobacteralesで99.3%、Staphylococcus属で99.4%のカテゴリー一致率を達成したことを報告しており、ウォークアウェイシステムが性能を損なう可能性があるという以前の懸念を払拭しています。この証拠基盤が拡大するにつれて、調達の意思決定は自動化が正当化されるかどうかから、自動化微生物学市場においてターンアラウンドタイムとスタッフの生産性を守るためにどのワークフローを最初に自動化すべきかへとシフトしています。

製薬、食品、水質検査における品質管理要件の増加

自動化微生物学市場は、汚染モニタリング、監査証跡、および検証済み電子ワークフローが生の検査スループットと同様に重要となっている規制された品質管理環境からの支持を得ています。bioMérieuxの産業用途セグメント(製薬品質管理を含む)は2025年に14%のオーガニック売上成長を記録し、これは同社の事業部門の中で最高の成長率であり、コンプライアンス主導の需要がすでに購買活動に反映されていることを示しています。同様のパターンは製薬業界を超えて広がっています。食品・水質検査室もまた、輸出および規制環境において標準化された手法、トレーサビリティ、および信頼性の高い報告サイクルに関するより強い期待に直面しているためです。HTWK Leipzigは2025年1月から2026年12月にかけてEU資金によるμQuantプロジェクトを実施しており、このプロジェクトはロボティクスおよびAIベースの自動微生物画像解析に焦点を当て、検査室用途全体のサイクルタイムを短縮することを目的としています。より多くの規制対象検査室が微生物学データをより広範な品質システムに接続するにつれて、自動化はコンプライアンス、スループット、および文書化を1つの投資サイクルで支援するため、正当化がより容易になります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資コストおよび継続的なサービス契約負担 | -1.5% | グローバル(小規模病院システムおよび新興市場で最大の圧力) | 短期(2年以内)、中期(2〜4年) |

| 複雑な検証、相互運用性、およびLIMS統合 | -1.2% | グローバル(アジア太平洋地域の二次検査室および中東・アフリカで最も高い摩擦) | 中期(2〜4年) |

| 機器稼働率および高度なアッセイ解釈のための熟練労働力の不足 | -0.8% | グローバル(南米および中東・アフリカで特に制約が大きい) | 長期(4年以上) |

| 接続された検査室におけるデータ整合性、サイバーセキュリティ、およびAIガバナンスへの懸念 | -0.6% | 北米およびEUの規制環境 | 中期(2〜4年)、長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資コストおよび継続的なサービス契約負担

自動化微生物学市場は依然として重大な導入障壁に直面しています。完全自動化システムは大規模な初期投資、専用スペース、および長期サービスコミットメントを必要とし、多くの小規模検査室にとって吸収が困難です。2026年のFrontiers in Cellular and Infection Microbiologyの多施設レビューは、高い設備投資、専用消耗品への依存、専用検査室スペースの必要性、およびダウンタイムへの露出を完全検査室自動化導入の主な制約として特定しました。コスト問題は機器購入に限定されません。ベンダー固有の消耗品とサポート契約がシステムを長期的な継続費用構造に変え、病院の予算審査においてより分散した手動代替手段と比較して不利になることが多いためです。新興市場ではその負担がさらに重くなります。現地のサービスエンジニアリング能力が限られている場合があり、修理の遅延が単一の機器問題を迅速に検査バックログに変えてしまう可能性があるためです。この組み合わせにより、自動化微生物学市場において最も高度な自動化は大量処理病院システム、基準検査室、および十分な資金を持つ製薬施設に集中し続けています。

複雑な検証、相互運用性、およびLIMS統合

自動化微生物学市場はまた、検査室が新しい分析装置を既存のLIMS、HIS、およびスチュワードシップ報告システムにクリーンに接続できない場合に導入が遅れるという問題にも直面しています。タイの臨床微生物学検査室を対象とした2024年のPLOS One研究では、微生物学LIMSと自動化機器間の接続性の低さが一般的であり、手動データ再入力を強いられ、ワークロードと転記リスクの両方が増加していることが判明しました。2024年のPLOS Global Public Healthの別のレビューでは、複数の相互運用不可能なデジタルシステムがAMRサーベイランス業務におけるデータ品質を引き続き制限していることが示されており、下流の統合が依然として弱い場合に自動化の根拠を示すことが困難になっています。インストール後も負担は続きます。ソフトウェアの更新や機器の再設定が規制された検査室環境下で新たな検証作業を引き起こす可能性があり、更新サイクルが遅くなり、AI支援モジュールのより広範な展開が遅延する可能性があります。これらの制約は、機器の取得がそれを完全に活用するために必要な支援デジタル標準化よりも速く進む場合がある、アジア太平洋地域、中東、アフリカの二次検査室においてより顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品イプ別:試薬が収益を維持し、機器類が次のアップグレードサイクルをリード

試薬・キットは2025年に自動化微生物学市場シェアの48.31%を占め、拡大する設置済みベース全体での培養培地、同定パネル、および感受性カドへの継続的な需要を反映しています。この収益ストリームは機器販売とは構造的に異なります。分析装置が設置され検査室が供給関係に入ると消耗品は継続的に動き続けるためです。この継続的なプロファイルは、病院システム全体で設備投資の発注が不均一になった場合でも、ベンダーの収益を安定させるのに役立ちます。また、主要サプライヤーがより予測可能なキャッシュフロー基盤を通じてソフトウェアの更新、メニューの拡張、およびフィールドサービスを支援する余地を与えます。

自動化微生物学市場では機器類がより速い拡大を見せ、2026年から2031年にかけて年平均成長率11.38%で成長すると予測されています。これは検査室が部分的な自動化をより統合された前分析、分析、後分析のセットアップに置き換えるためです。ソフトウェアは自動化微生物学産業において戦略的により重要になっています。AI支援画像解析が初期ハードウェア設置後のワークフロー速度、一貫性、および顧客維持に影響を与えるようになっているためです。Copanは2026年2月に、PhenoMATRIXが複数の培養培地タイプにわたるAI支援コロニープレート選別に対して広範な使用目的のFDA 510(k)認可を取得したと発表しており、より高い価値を持つソフトウェア層における製品開発の方向性を反映しています。その結果、機器とソフトウェアが現在の主要なイノベーション競争の場となっており、試薬は商業モデルの基盤であり続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

自動化タイプ別:完全ウォークアウェイの優位性が検査室の労働力経済を反映

完全自動化システムは2025年に市場収益の75.24%を占め、支配的な購買論理がもはや分析性能に限定されず、労働力代替と密接に結びついていることを示しています。検査室医学における人員不足は、専門的な微生物学スタッフの頻繁な手動介入や長い研修期間に依存するワークフローを管理者が擁護することを困難にしています。そのような状況において、完全ウォークアウェイシステムはスループット向上だけでなく、空きポジションへの露出低減や繰り返されるターンアラウンドの遅延を通じても価値を提供します。これが完全自動化プラットフォームが大規模な病院および基準検査室ネットワークで好まれる形式となった理由です。

半自動化システムは依然として低量検査室や、一般的でない形態や多菌性検体がより密接な人間によるレビューを必要とし続ける検査環境において役割を保持しています。自動化微生物学市場はどこでも同じ速度で移行しているわけではありません。中国、南アジア、東南アジアの多くの中堅病院は依然として半自動化から完全自動化構成への移行途中にあるためです。2026年のEuropean Journal of Clinical Microbiology & Infectious Diseasesの研究では、5,189種以上のデータベースを持つAutof MS2600やEXS3000などの中国製MALDI-TOFシステムが取り上げられており、国内ベンダーが中間市場セグメントでより信頼できる選択肢になりつつあることを示しています。これは、次のシェアシフトの波が検査室が自動化するかどうかではなく、完全自動化が普及するにつれてどのサプライヤーが交換サイクルを獲得するかから来る可能性があることを意味しています。

用途別:臨床診断が優位を占め、バイオ医薬品が最速で拡大

臨床診断は2025年に自動化微生物学市場規模の54.52%を占め、病院関連検査が日常的な量において最大の需要センターであり続けることを確認しています。血流感染、尿路感染、および呼吸器病原体の検査は、先送りが困難で完全に集中化することが難しい日常的な検査需要を生み出し続けています。これにより、設備投資が一時停止した場合でも、基礎となる検査ニーズが安定しているため、臨床セグメントは耐久性のある基盤を持ちます。抗菌薬スチュワードシッププログラムの広がりも継続的な需要を支えています。各臨床エピソードがますます標準化された微生物学データ要件と結びついているためです。

バイオ医薬品製造は2026年から2031年にかけて年平均成長率11.25%で拡大すると予測されており、自動化微生物学市場において最も成長の速い用途となっています。このセグメントは細胞・遺伝子治療のスケールアップ、より高い無菌性への期待、および重要な製造工程における迅速かつ自動化されたバイオバーデンモニタリングのより頻繁な使用によって強化されています。bioMérieuxは2026年1月にAccellixの買収を完了し、この取引は細胞・遺伝子治療品質管理のための迅速な自動化フローサイトメトリーにおける同社の地位を強化するものであり、この分野に付与される戦略的価値を示しています[2]bioMérieux SA、「bioMérieuxがAccellixを買収」、bioMérieux、biomerieux.com。環境・水質検査および食品・飲料検査は、自動化微生物学産業においてベンダーが病院サイクルを超えて多様化するのに役立つ、より小規模ながら安定したニッチ市場として残っています。

エンドユーザー別:病院が量のリーダーシップを維持し、製薬・バイオ医薬品企業が成長ペースを設定

病院および臨床検査室は2025年にエンドユーザー収益の45.22%を占め、そのリーダーシップは依然として日常的な血液、尿、創傷、および関連する微生物学的検査の規模と規則性を反映しています。これらの購買者はベンダーの販売活動の中心であり続けています。予測可能な検体量とターンアラウンドタイムの改善およびスタッフ活用の継続的なニーズを組み合わせているためです。微生物学のワークロードは特に急性期医療環境において先送りが困難であり、結果の速度が治療の意思決定に影響を与えるという事実によってその地位は強化されています。大規模な病院システムはまた、より広い検査基盤にわたって複数ワークフロープラットフォームを正当化できるため、統合された検査室自動化を最初に採用する傾向があります。

製薬・バイオ医薬品企業は2026年から2031年にかけて年平均成長率11.65%で成長すると予測されており、自動化微生物学市場において最も成長の速いエンドユーザーグループとなっています。その勢いはバイオロジクス製造の拡大、先進治療製造、および規制環境における厳格な品質管理への期待から来ています。受託研究機関はこの需要の近くに位置しています。外部委託されたバイオバーデンおよびバイオセーフティ検査は、製薬内部検査室で使用されるのと同じ検証済みで監査対応可能なプラットフォームを必要とすることが多いためです。この重複により、ベンダーは直接の製薬アカウントから受託研究機関の需要への明確な拡大経路を持ち、病院予算が引き締まった場合でも自動化微生物学産業のこの部分を商業的に魅力的に保っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

診断技術別:分子診断がシェアをリードし、イメージングAIが成長フロンティアを牽引

分子診断は2025年に45.31%のシェアを保持し、高所得検査室ネットワークにおけるPCRベースおよびマルチプレックスパネルシステムの確立された地位を反映しています。これらのシステムはすでに抗菌薬耐性ワークフローとの親和性が高く、患者ケアとサーベイランス報告の両方で有用な迅速かつ標準化された出力を生成できます。その設置済みベースはまた、隣接する自動化および情報科学モジュールのクロスセルのための強力なプラットフォームをベンダーに提供します。それでも、表現型確認と感受性試験が多くの日常的な検査室経路において依然として不可欠であるため、分子システムは培養ベースのワークフローへの需要を排除しません。

自動イメージングおよびデジタル顕微鏡は2026年から2031年にかけて年平均成長率12.38%で進展すると予測されており、自動化微生物学市場において最も成長の速い技術分野となっています。2026年6月のnpj Digital Medicineの論文では、MALDI-TOFデータからの細菌同定と耐性予測のためのディープラーニングシステムが説明されており、その研究は既存の分析データセットからのより豊かな解釈への広範な移行を示しています。BrukerはESCMID Global 2026においてMALDI BiotyperおよびIR Biotyperポートフォリオのワークフロー拡張を発表しました。これにはMBT PrepMaticおよびMBT SepsiMaticが含まれており、ベンダーが自動サンプル調製および血液培養からMALDIへの経路に引き続き多大な投資をしていることを示しています。質量分析は依然として重要ですが、次の競争フロンティアは自動化微生物学産業において画像解析、AI支援解釈、およびより広範な意思決定支援へとシフトしています。

サンプルタイプ別:血液が臨床収益の基盤となり、尿の自動化の波が構造的変化を示す

血液は2025年にサンプルタイプ収益の62.24%のシェアを保持し、血流感染診断に付随する高い臨床的優先度と強い設備投資集中度を反映しています。血液培養プラットフォームは多くの微生物学自動化投資の中心に位置しています。より速い検出が重篤な感染症においてより早期の治療行動を直接支援するためです。このサンプルカテゴリーはまた、病院が救急、入院、および集中治療経路全体でそれに依存しているため、より高いシステム重要性を持つ傾向があります。これにより、検査室がより広範なプラットフォームのアップグレードを遅らせた場合でも、血液ベースの自動化は商業的に重要であり続けます。

尿は2026年から2031年にかけて年平均成長率11.52%で拡大すると予測されており、自動化微生物学市場において最も成長の速いサンプルタイプとなっています。成長は大規模な検査基盤と、デキャッピング、バーコーディング、プレーティング、および容量測定を含む尿ワークフローに自動化に適した複数の反復的な手動工程が含まれているという事実から来ています。Watersは2026年6月にBD BACTEC FXIがFDA 510(k)認可、EU IVDR下のCEマーク、および日本PMDAの承認を取得したと発表しており、血液培養のイノベーションが引き続き注目されていますが、日常的なワークフロー効率における大きな構造的変化は、検査室が大量の尿処理をどのように自動化するかにますます結びついています。組織およびその他の非液体サンプルタイプは、自動前処理がより多様な検体形式にわたって標準化することが依然として困難であるため、より緩やかに成長し続けるでしょう。

ワークフロー別:分析プロセスがコアであり続け、前分析自動化が総スループットを解放

分析プロセスは2025年に58.52%のシェアを保持し、インキュベーション、イメージング、同定、およびAST(抗菌薬感受性試験)ワークフローにおける自動化の長年確立された役割を反映しています。これらの工程は過去20年間で最も多くの製品開発を引き付けており、設置済みベースがここで最も深い理由を説明しています。また、生物の検出、特性評価、および結果リリースに直接結びついているため、最も明確な臨床的価値を持ちます。多くの検査室にとって、これは依然として自動化の最初の層であり、より広範なプラットフォーム統合の出発点です。

前分析プロセスの自動化は2026年から2031年にかけて年平均成長率10.25%で成長すると予測されており、自動化微生物学市場が培養解釈が始まる前の検体処理品質により多くの重みを置くようになっていることを示しています。2026年のFrontiers in Cellular and Infection Microbiologyのレビューは、検体処理の変動性が培養偽陰性の最大の制御可能な原因であると主張しており、これがより多くの購買者が受付、選別、分注、およびプレーティングへと上流に注意を向けている理由です。Copan、Waters/BD、およびBrukerは現在このワークフローの早期段階で競合しており、自動化微生物学産業が前分析、分析、および後分析工程を1つのミドルウェア層の下で接続する統合プラットフォームへと移行していることを意味しています。これらのプラットフォームが成熟するにつれて、後分析自動化とソフトウェア検証はより大きな戦略的重みを持つようになります。結果の解釈とリリースがハードウェア自体から切り離すことがますます困難になっているためです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に自動化微生物学市場規模の42.22%を占め、その地位は高い臨床検査集中度、大規模な製薬製造基盤、および規制された環境において文書化された自化をますます好む検査室環境を反映しています。米国は地域需要の中心であり続けています。ASCPが研修プログラムからの卒業生8,800人に対して年間2万4,000件以上の空きポジションを報告しているように、人員不足が特に顕著であるためです。製品承認も安定した交換・アップグレードサイクルを支えており、2025年4月のBD Phoenix M50、2025年3月のbioMérieux VITEK COMPACT PRO、2026年2月のCopan PhenoMATRIX、および2026年6月のBD BACTEC FXIが含まれます[3]Becton, Dickinson and Company、「BDが高度な微生物学ソリューションのFDA 510(k)認可を取得」、BDニュース、news.bd.com。カナダとメキシコは依然として小規模な貢献者ですが、カナダの検査室サービスの統合とメキシコの民間病院基盤の拡大が自動化微生物学市場への漸進的な需要を引き続き追加しています。

自動化微生物学市場における欧州の地位は、公立病院の調達サイクルと地域の強力な製薬品質管理基盤によって形成されています。成長はアジア太平洋地域よりも安定していますが、病院検査室、基準センター、および産業ユーザーがすべて機器・消耗品需要に貢献しているため、需要の組み合わせは広範です。bioMérieuxは2025年にEMEAで4.6%のオーガニック売上成長を報告し、産業用途が地域全体の改善をリードしており、製薬品質管理が重要な成長貢献者であるという見方を支持しています。スペインとイタリアは検査室の近代化と医療システムへの投資を通じて需要を追加し続けており、アジア太平洋地域で見られるより速い拡大率がなくても欧州にバランスの取れた成長プロファイルを与えています。

アジア太平洋地域は自動化微生物学市場において2026年から2031年にかけて最高の年平均成長率12.65%を記録する見込みですが、その促進要因は地域全体で大きく異なります。インドは多くの地区・三次病院が手動AST(抗菌薬感受性試験)法から自動化表現型システムへと移行しているため、依然として長い導入余地があり、初回機器設置の余地が相当残っています。日本はより成熟した自動化市場であり、現在アップグレード段階にあります。これは2026年4月のBD BACTEC FXIのPMDA承認とその他の規制認可に反映されています。中国は複雑な状況を呈しています。bioMérieuxが2025年に中国での微生物学収益の二桁のオーガニック減少を報告した一方で、購買が上位病院層を超えて拡大するにつれて中堅病院での導入は拡大し続けています。韓国はバイオ医薬品輸出の成長から恩恵を受けており、追加の品質管理自動化需要を生み出しています。中東・アフリカおよび南米は依然として初期段階の機会であり、GCCの医療インフラプログラムとブラジルの民間検査室基盤が需要の基盤を提供していますが、現地での検証とサービス能力の限界が依然としてより広範な導入を遅らせています。

競合環境

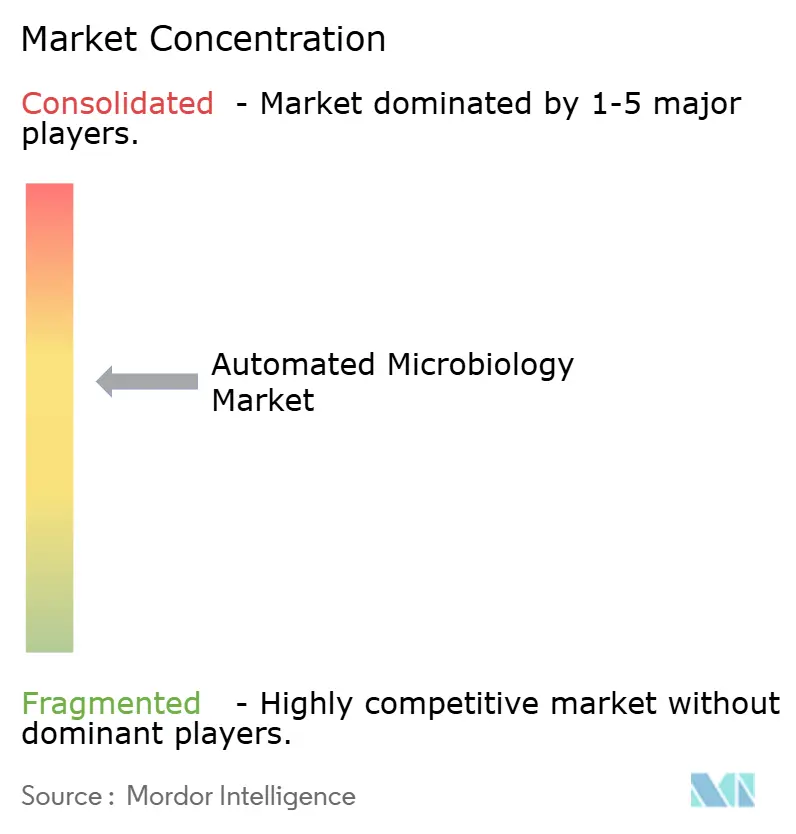

自動化微生物学市場は依然として中程度に集中しており、少数のグローバル診断・ライフサイエンス企業が設置済みベース、プレミアム消耗品ストリーム、および高付加価値ソフトウェア層の多くを支配しています。競争は現在、スタンドアロン機器よりも、サンプル調製、分析性能、結果解釈、および検証済みデジタルワークフローを1つの商業的提供に組み合わせられる企業に関するものとなっています。これが重要なのは、検査室が特定のプラットフォームを中心にミドルウェア、報告ルール、および情報科学を設定すると、別のベンダーへの切り替えがより困難になり、規制された環境下で新たな検証が必要になる可能性があるためです。自動化微生物学市場はしたがって、ハードウェア性能だけでなく統合されたワークフロー設計を通じて顧客ロックインを拡大できるベンダーを優遇します。

明確な戦略的動きの一つは2026年4月に来ました。Thermo Fisher Scientificが微生物学事業をAstorgに10億7,500万米ドルで売却する契約に署名し、売却された事業部門は2025年に6億4,500万米ドルの収益を生み出しており、積極的なポートフォリオ再編とこの分野におけるより焦点を絞ったプラットフォームの出現を示しています。もう一つは2026年1月に来ました。bioMérieuxが細胞・遺伝子治療品質管理のための迅速な自動化フローサイトメトリーにおける地位を強化するためにAccellixを買収し、規制されたバイオ医薬品検査で見られるより速い成長と一致しています。Rocheは2026年5月にPathAIを買収する契約を通じてより広範な診断およびAIシグナルを追加しており、大規模な診断グループが画像解釈とワークフロー支援に関するアルゴリズム能力を深め続けていることを示しています。これらの動きは、買収戦略が単に機器量を増やすためではなく、ソフトウェア、自動化の深さ、および専門的な規制検査能力を追加するために使用されていることを示しています。

製品ロードマップも依然として活発です。BDは2025年4月にPhoenix自動化微生物学システムの更新についてFDA 510(k)認可を取得し、申請には所定変更管理計画の承認が含まれており、これは将来のAI関連モデル更新のためのより柔軟な規制経路を示すため関連性があります。Brukerの2026年のMALDIワークフロー拡張に関する発表とCopanの2026年のPhenoMATRIXのFDA認可は、ソフトウェア支援解釈と前分析自動化がベンダーの差別化においてより重要になっていることを示しています。小規模プレイヤーは迅速な表現型AST(抗菌薬感受性試験)、デジタルコロニーイメージング、および製薬バイオバーデン検査においてより狭い地位を守り続けていますが、その規模は最大のサプライヤーのより広い商業的リーチと比較して依然として限られています。同時に、中間市場は特に新興地域において依然として十分にサービスが提供されておらず、購買者がより低いサービス複雑性を持つコンパクトで検証済みのシステムを必要としています。これにより、自動化微生物学市場において今後数年間でさらなる統合、パートナーシップ、および地域固有の製品形式の余地が残されています。

自動化微生物学産業のリーダー

Becton, Dickinson and Company

bioMérieux SA

Thermo Fisher Scientific Inc.

Danaher Corporation

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Rocheは、米国を拠点とするAI搭載デジタル病理学・検査室診断企業であるPathAIを買収するための最終合併契約を締結しました。2026年下半期に完了が見込まれるこの買収は、PathAIのアルゴリズム診断能力をRocheの診断部門に統合し、臨床微生物学および隣接するワークフローのためのAI駆動イメージングと解釈における同社の地位を直接強化します。

- 2026年4月:Thermo Fisher Scientificは、抗菌薬感受性試験、培養培地、および製薬・食品安全ソリューションにわたる微生物学事業を、汎欧州プライベートエクイティ会社であるAstorgに10億7,500万米ドルで売却する最終契約に署名しました。売却された事業部門は2025年に6億4,500万米ドルの収益を生み出しました。Astorgは積極的なM&Aマンデートを持つ独立したプラットフォームとして事業を運営する予定であり、取引の完了は規制当局の承認を条件として2026年下半期に見込まれています。

グローバル自動化微生物学市場レポートの範囲

レポートの範囲として、自動化微生物学とは、微生物学的検査、同定、および微生物の分析を実施するための自動化システムおよび技術の使用を指します。これらのシステムは、臨床、環境、または産業サンプルにおける細菌、ウイルス、真菌、およびその他の微生物の検出における効率性、精度、および速度を向上させます。

自動化微生物学市場のセグメント化は、製品タイプ、自動化タイプ、用途、エンドユーザー、診断技術、サンプルタイプ、ワークフロー、および地域によって分類されています。製品タイプ別では、市場には自動微生物同定システム、自動血液培養システム、自動コロニーカウンター、自動サンプル調製システム、自動抗菌薬感受性試験システム、自動微生物学分析装置、自動インキュベーター、および自動培地調製システムなどの機器類が含まれます。また、試薬・キット、およびソフトウェアも含まれます。自動化タイプ別では、市場は完全自動化システムと半自動化システムに分かれています。用途別では、市場は臨床診断、バイオ医薬品製造、環境・水質検査、食品・飲料検査、およびその他の用途をカバーしています。

エンドユーザー別では、市場は病院および臨床検査室、製薬・バイオ医薬品企業、食品・飲料メーカー、受託研究機関、およびその他のエンドユーザーにセグメント化されています。診断技術別では、市場には分子診断、質量分析、自動イメージングおよびデジタル顕微鏡、フローサイトメトリー、およびその他の技術が含まれます。サンプルタイプ別では、市場は血液、尿、組織、およびその他のサンプルタイプにセグメント化されています。ワークフロー別では、市場は前分析プロセス、分析プロセス、および後分析プロセスに分類されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 機器類 | 自動微生物同定システム |

| 自動血液培養システム | |

| 自動コロニーカウンター | |

| 自動サンプル調製システム | |

| 自動抗菌薬感受性試験システム | |

| 自動微生物学分析装置 | |

| 自動インキュベーター | |

| 自動培地調製システム | |

| 試薬・キット | |

| ソフトウェア |

| 完全自動化 |

| 半自動化 |

| 臨床診断 |

| バイオ医薬品製造 |

| 環境・水質検査 |

| 食品・飲料検査 |

| その他の用途 |

| 病院および臨床検査室 |

| 製薬・バイオ医薬品企業 |

| 食品・飲料メーカー |

| 受託研究機関 |

| その他のエンドユーザー |

| 分子診断 |

| 質量分析 |

| 自動イメージングおよびデジタル顕微鏡 |

| フローサイトメトリー |

| その他の技術 |

| 血液 |

| 尿 |

| 組織 |

| その他のサンプルタイプ |

| 前分析プロセス |

| 分析プロセス |

| 後分析プロセス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 機器類 | 自動微生物同定システム |

| 自動血液培養システム | ||

| 自動コロニーカウンター | ||

| 自動サンプル調製システム | ||

| 自動抗菌薬感受性試験システム | ||

| 自動微生物学分析装置 | ||

| 自動インキュベーター | ||

| 自動培地調製システム | ||

| 試薬・キット | ||

| ソフトウェア | ||

| 自動化タイプ別 | 完全自動化 | |

| 半自動化 | ||

| 用途別 | 臨床診断 | |

| バイオ医薬品製造 | ||

| 環境・水質検査 | ||

| 食品・飲料検査 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院および臨床検査室 | |

| 製薬・バイオ医薬品企業 | ||

| 食品・飲料メーカー | ||

| 受託研究機関 | ||

| その他のエンドユーザー | ||

| 診断技術別 | 分子診断 | |

| 質量分析 | ||

| 自動イメージングおよびデジタル顕微鏡 | ||

| フローサイトメトリー | ||

| その他の技術 | ||

| サンプルタイプ別 | 血液 | |

| 尿 | ||

| 組織 | ||

| その他のサンプルタイプ | ||

| ワークフロー別 | 前分析プロセス | |

| 分析プロセス | ||

| 後分析プロセス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの自動化微生物学市場予測値は?

自動化微生物学市場は2026年の90億7,000万米ドルから2031年までに141億2,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率9.25%で成長します。

自動化微生物学において益をリードする製品カテゴリーは何ですか?

試薬・キットが2025年に48.31%のシェアで製品収益をリードしており、設置済み機器ベースに結びついた継続的な需要に支えられています。

病院における自動化微生物学システムのより速い導入を促進しているものは何ですか?

主な要因は、抗菌薬耐性サーベイランス、検査室の人員不足、および大量処理の臨床環境においてターンアラウンドタイムを短縮する必要性です。

2031年まで最も速く成長している用途はどれですか?

バイオ医薬品製造が最も成長の速い用途であり、2026年から2031年にかけて年平均成長率11.25%で成長し、より厳格な品質管理ニーズと先進治療の成長に支えられています。

自動化微生物学において最も速く拡大している地域はどこですか?

アジア太平洋地域が最高の成長率を記録すると見込まれており、2026年から2031年にかけて年平均成長率12.65%で成長し、病院のアップグレード、バイオ医薬品の拡大、およびより広範な初回自動化導入によって牽引されています。

自動化微生物学プラットフォームのより広範な展開に対する最大の障壁は何ですか?

最大の障壁は、高い設備投資コスト、サービス契約、スペース要件、および統合の複雑さの複合的な負担であり、特に小規模病院および新興市場において顕著です。

最終更新日: