抗結核薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 2.13 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗結核薬市場分析

2026年の抗結核薬市場規模はUSD 15億8,000万と推定され、2025年のUSD 14億9,000万から成長し、2031年にはUSD 21億3,000万が見込まれ、2026年から2031年にかけてCAGR 6.14%で成長する。公共部門の資金調達強化、多剤耐性感染症の急増、短期間の完全経口レジメンの急速な普及が、サプライチェーンの混乱が続く中でも需要を堅調に維持している。北米は確立された備蓄と償還制度により支配的な収益ポジションを維持しているが、インドの国家結核撲滅プログラムおよび中国の検査強化に牽引されたアジア太平洋地域での調達拡大が地理的多様化を加速させている。薬剤クラスのダイナミクスは、従来の第一選択薬への耐性上昇に伴い、ベダキリンやプレトマニドなどの新規薬剤へとシフトしており、デジタル注文チャネルが低資源環境での患者アクセスを拡大している。企業戦略は、革新的な分子と人工知能診断を結びつけて統合ケアの提供を確保する戦略的提携を中心に展開されており、この傾向が断片化を緩和し、抗結核薬市場全体の軌道を押し上げている。

主要レポートのポイント

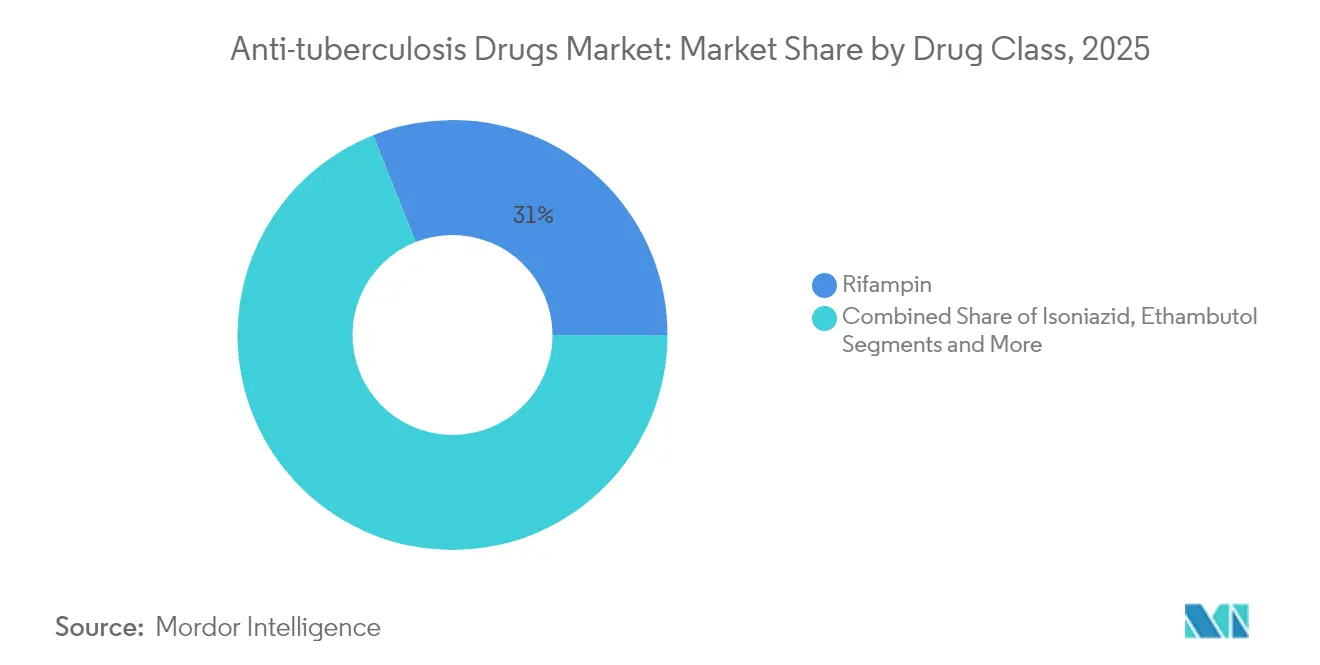

- 薬剤クラス別では、リファンピンが2025年に31.02%の収益シェアでトップ;ベダキリンは2031年までにCAGR 12.92%を記録すると予測される。

- エンドユーザー別では、病院・クリニックが2025年の抗結核薬市場規模の44.87%のシェアを占め;非営利組織は2031年までにCAGR 9.97%で拡大している。

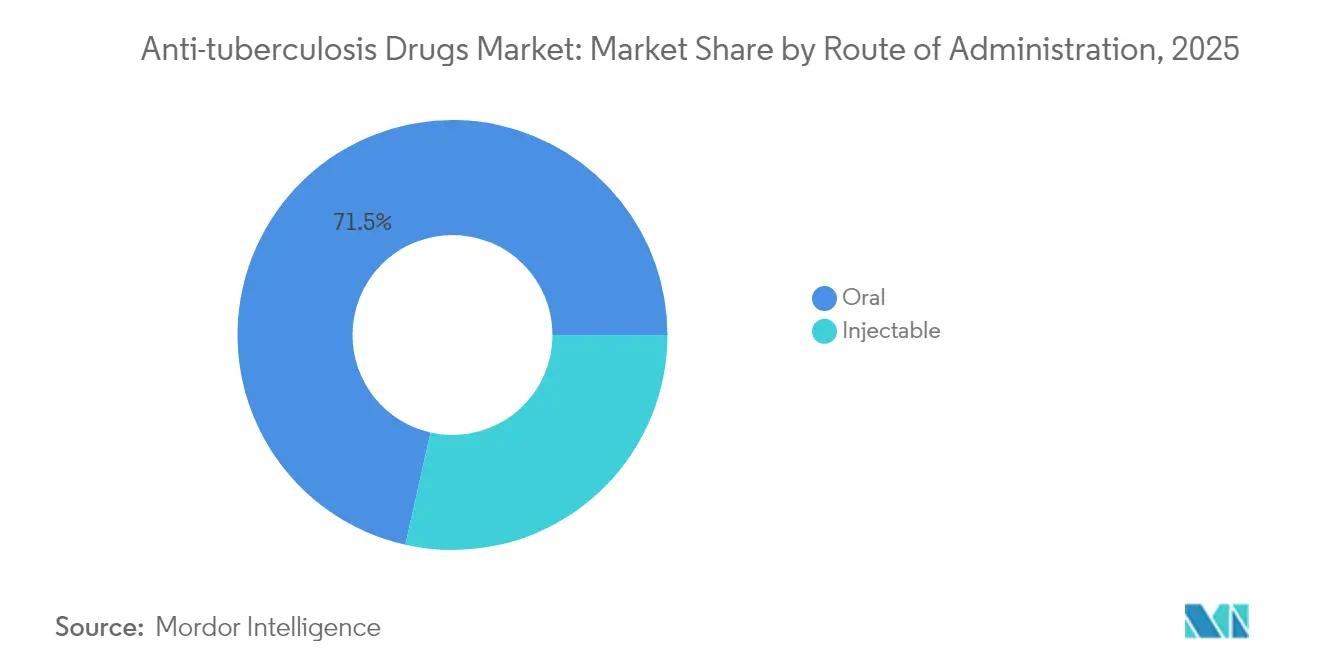

- 投与経路別では、経口製剤が2025年に71.48%のシェアを占め、2031年までCAGR 7.58%を継続して記録している。

- 流通チャネル別では、病院薬局が2025年の抗結核薬市場規模の51.74%のシェアを獲得し、オンライン薬局は2031年までにCAGR 8.47%で拡大する見込みである。

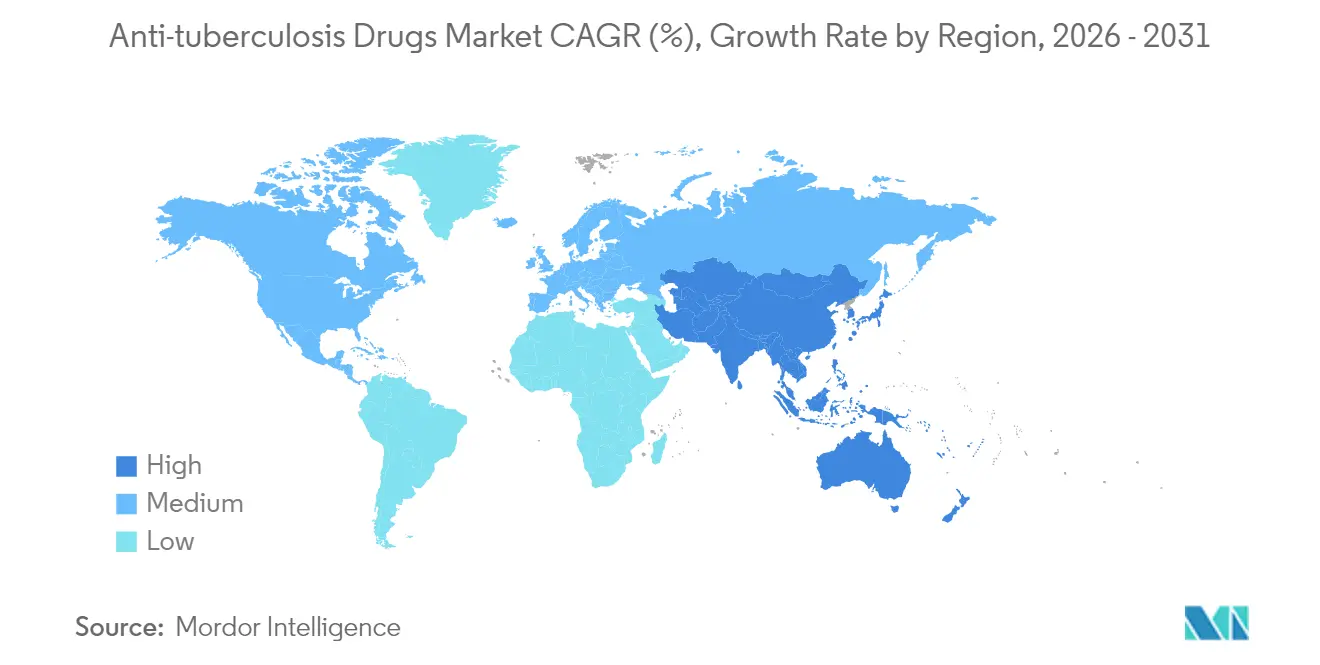

- 地域別では、北米が2025年の抗結核薬市場シェアの41.96%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 9.49%で成長すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抗結核薬市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 結核の有病率上昇 | +1.8% | アジア太平洋地域およびアフリカが最高 | 中期(2~4年) |

| MDR・XDR株の発生率急増 | +2.1% | 東欧およびアジア | 長期(4年以上) |

| WHO結核撲滅資金の勢い | +1.2% | 世界の高負担国 | 短期(2年以内) |

| 政府主導の啓発活動 | +0.9% | アジア太平洋地域が中核;アフリカおよび南米への波及 | 中期(2~4年) |

| 短期間完全経口レジメンの突破口 | +1.5% | 先進国市場での早期採用 | 短期(2年以内) |

| AI対応放射線スクリーニングの採用 | +0.7% | 北米・EU;アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

結核の有病率上昇

世界の発生率は2023年に1,080万件の新規症例に達し、正式なモニタリング開始以来最高となり、新型コロナウイルス感染症による死亡者数を上回った。インド、インドネシア、フィリピンはパンデミック期間中に深刻な届出ギャップを経験し、現在は地域社会での感染拡大の激化につながっている。東南アジアだけで世界の感染者の46%を占め、急速に都市化が進む地区での貧困関連の過密状態によってその負担が増大している[1]アジア開発銀行、「パンデミック資源と生活環境の改善が結核対策の鍵」、ADB.ORG。このような環境では、症例の積み残しが第一選択薬および第二選択薬への需要を高め、医療予算が依然として制約されている地域においても抗結核薬市場の数量成長を維持している。

MDR・XDR株の発生率急増

MDR-TBは全症例の約5%を占めるが、結核による死亡の最大20%を占めており、ゲノムサーベイランスによると耐性株の28%は新規発生ではなく人から人への感染で広がっている。東欧とサブサハラアフリカの一部は世界最高のMDRおよびXDR負担を示し、アジアではpre-XDRの発生率が上昇している。診断されたMDR-TB患者のうち適切な治療を受けているのはわずか44%であり、抗結核薬市場が新規作用機序に向けて方向付けられるパイプラインイノベーションの緊急の必要性を浮き彫りにしている。

短期間完全経口レジメンの突破口

WHO承認の6ヶ月BPaL/BPaLMプロトコルは治療期間を最大18ヶ月短縮し、歴史的な52%から約90%の成功率を達成する。インドは2024年に推定75,000人の薬剤耐性患者に対してBPaLMの全国使用を承認した。ブラジルとフィリピンはTB Allianceが調整するピアラーニングハブを通じて大規模な展開を複製しており、抗結核薬市場内でコンポーネントサプライヤーを再配置する高付加価値経口配合剤への構造的な傾斜を示している。

AI対応放射線スクリーニングの採用

AI搭載肺超音波は検出試験において人間の解釈を9パーセントポイント上回り、感度93%、特異度81%を達成している。ルーマニアにおけるホームレスコミュニティへのAI支援モバイルX線ユニットの現場展開は、実世界での実現可能性を示している。これらのツールは労働力不足地域での診断遅延を低減し、より多くの確定患者を治療チャネルに送り込み、抗結核薬市場のアドレス可能な規模を効果的に拡大している。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 薬物関連の副作用 | -1.4% | 世界中の小児および高齢者コホート | 中期(2~4年) |

| MDR/XDR治療の高コスト | -1.8% | アフリカおよびアジアの低・中所得国 | 長期(4年以上) |

| 長期治療と服薬アドヒアランス不良 | -1.1% | 世界中のリソース制限環境 | 中期(2~4年) |

| 原薬サプライチェーンの脆弱性(リファペンチン) | -0.9% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

薬物関連の副作用

第一選択レジメンは小児において最大27%の肝毒性率を引き起こし、ピラジナミドとイソニアジドが最も関与している[2]世界小児臨床雑誌、「抗結核薬誘発性肝毒性の理解」、WJGNET.COM。リファンピシン誘発性急性腎障害などの重篤な事象は慢性腎臓病患者の管理を複雑にする。これらの安全性上の懸念はレジメン変更につながり、アドヒアランスを損ない、重篤な消化器不耐症に対する直腸坐薬に関する初期研究を含む、より安全な製剤の追求を革新者に迫っている。持続的な毒性リスクは普及ペースを制限し、抗結核薬市場の成長ポテンシャルに重くのしかかっている。

MDR/XDR治療の高コスト

MDR-TB治療の中央値コストは薬剤感受性症例のUSD 807に対してUSD 5,047であり、タイの世帯の29.9%を壊滅的支出の閾値に追い込んでいる。世界医薬品ファシリティを通じてベダキリンの価格は55%下落したが、完全経口レジメンは依然としてリソース制約国の予算を圧迫している。高い自己負担は適時の治療開始を停滞させ、複数の高負担地域における抗結核薬市場を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:新規薬剤がイノベーションを牽引

リファンピンの抗結核薬市場規模は2025年にUSD 4億6,230万に達し、31.02%のシェアに相当し、第一選択薬としての地位を確認している。しかしベダキリンは、臨床医が耐性に耐えるレジメンへと方向転換するにつれ、CAGR 12.92%で前進している。イソニアジドとエタンブトールは治療上の関連性を維持しているが、飽和と不耐症の問題から収益見通しは横ばいである。プレトマニドはWHO支援のBPaLプロトコルへの組み込みにより加速しており、フルオロキノロンの使用は文書化された耐性パターンへの対応として減速している。TBAJ-876やガンフェボロールなどのパイプライン候補は、次世代化合物が抗結核薬市場内の競争ヒエラルキーをどのように形成しているかを示している。WHOは28の活性研究薬剤を数え、そのうち18が新規化学物質であり、堅固ではあるがリスクを伴う創薬環境を浮き彫りにしている。

継続的な臨床進歩は商業的機会を強調している。Johnson & JohnsonのJNJ-6640(PurF阻害剤)はファーストインクラスの可能性を示している。TB Allianceの5カ国フェーズ2評価TBAJ-876は、新興のベダキリン耐性を軽減しようとしている。有効性データが成熟するにつれ、調達施設との価格交渉が相当な増分量を解放する可能性があり、特に抗結核薬市場の採用が歴史的にニーズに遅れていた価格感応度の高い中所得環境において顕著である。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:非営利組織がアクセスを加速

病院・クリニックは2025年に抗結核薬収益USD 6億6,850万を生み出し、集中調達とオンサイト診断に支えられた44.87%のシェアに相当する。世界基金の支出とゲイツ財団の助成金に後押しされた非営利組織は、エンドユーザーの中で最速となる年率9.97%の成長が2031年まで予測されている。ケーララ州のSTEPSやインドのNi-kshay Mitrasのような官民連携モデルは、慈善パートナーが十分なサービスを受けていない地区でのラストマイル配送を補完する方法を示している。民間診断センターは高度な分子検査が顧客層を広げる中で中一桁台の拡大を維持し、モバイルクリニックは紛争地帯や遊牧民コミュニティへのサービス範囲を拡大し、抗結核薬市場全体の浸透を深めている。

戦略的に、NGOは現在、処方選択に対して過大な影響力を持ち、新規薬剤を優先するBPaL/BPaLM調達を主張することが多い。その資金調達レバレッジはメーカーに段階的価格設定の受け入れを迫り、世界医薬品ファシリティなどのメカニズムを通じた数量ベースの合意を促進する。開発者にとって、カスタマイズされたアクセスプログラムは評判と市場シェアの利益をもたらす可能性があるが、散発的な原薬不足の中でサプライセキュリティが保証される場合に限られる。

投与経路別:経口優位が持続

経口製品は2025年に世界収益の71.48%を占め、WHOによる完全経口6ヶ月コースの承認に支えられ、最速のCAGR 7.58%を示すと予測されている。注射経路は、特に広範囲耐性感染症や消化器不耐症に対する重篤ケアのニッチに対応しているが、臨床ガイドラインがアミノグリコシド系配合剤から離れるにつれてそのシェアは縮小している。プレトマニド、モキシフロキサシン、ピラジナミドの革新的な吸入マイクロ粒子システムおよびドライパウダー三剤配合は、肺への薬物送達を改善しながらアドヒアランスの簡便性を維持するハイブリッド投与クラスを生み出す可能性がある。このようなプラットフォームは、抗結核薬市場の増分シェアを獲得しようとする企業に差別化のレバーを提供する。

非経口療法は集中治療シナリオにおいて不可欠であり続け、ブラジルによる重篤な結核患者向けの正式プロトコルの開発は、限定的ではあるが継続的な需要を示している。すぐに使用できる注射剤や長時間作用型デポを提供できるメーカーは、第一選択経口競争からリスクを分散させながら専門的なポートフォリオを確立できる。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

病院薬局は2025年に51.74%のシェアを占め、統合ケア提供と処方管理に牽引された。オンライン薬局は現在規模は小さいが、パンデミック期の行動変容が持続する中、年率8.47%で成長している。インドのSHOPS Plusパイロットはロックダウン中に866件の在宅配送を実施し、インターネット普及率が低い地域でもデジタルフルフィルメントが実行可能であることを証明した。地域薬局は引き続き患者と市販の対症療法を結びつけているが、小売レベルでの標準的な結核管理は依然として不均一であり;パキスタンのミステリーショッピング調査では、訪問の37.7%のみでガイドライン準拠の管理が記録された。そのため政府は、最終的に補助金付き抗結核薬市場の数量を認定された電子商取引ポータルに誘導する可能性のある認定フレームワークを策定している。

メーカーにとって、オムニチャネル戦略は極めて重要である。患者への直接配送プログラムは漏洩を減らし、組み込まれたデジタルアドヒアランスツールを通じて薬剤警戒を改善する可能性がある。これらの能力は、中央備蓄からの大規模調達と相まって、サプライヤーが病院処方集に定期的に影響を与える原薬のボトルネックから生じる変動性を相殺することを可能にする。

地域分析

北米は世界収益の41.96%を占め、高度なサーベイランスインフラ、保険償還、不足を緩衝するための緊急備蓄の存在を反映している。同地域の米国生まれの人口における撲滅推進は、2025年までに10万人当たり0.4未満の発生率を目標とし、予防的リファペンチンレジメンと高特異度診断の普及を促進している。しかしサプライチェーンの脆弱性は続いており、カリフォルニア州の2023年の第一選択経口薬の在庫切れは緊急中央バッファー展開を促し、カナダは先住民コミュニティへの十分なサービス提供を危うくするリファンピン中断に苦慮した。緩和プロトコルは抗結核薬市場内の需要を安定させる安定した補充契約を推進している。

アジア太平洋地域はCAGR 9.49%で最も急成長するクラスターである。インドによる75,000人の患者へのBPaLM導入と82,000人以上の登録Ni-kshay Mitrasを通じたコミュニティスポンサーシップは、大規模な公的動員を示している。中国の時空間モデリングは、集中的な介入なしには2030年までに局所的な死亡率上昇を予見している。インドネシアはM72/AS01Eワクチン候補のフェーズ3試験に参加し、最前線のイノベーションハブとしての地位を確立している[WHO.INT]。東南アジアの重い46%の感染シェアと不均一な医療アクセスは、同地域を将来の抗結核薬市場拡大の要として位置づけている。

欧州は緩やかな成長を示しているが、2023年にEU/EEA29カ国で38,993件と10%増加した小児発生率の上昇に直面している。治療成功率は90%の目標を大きく下回る67.9%にとどまり、MDR完了率は56%であり、新規レジメンへの潜在的需要を維持している。ルーマニアのAI支援アウトリーチとERA4TBなどのコンソーシアムは、次世代レジメンへの地域投資を例示している。中東・アフリカ市場は高い薬剤耐性負担と断片化した資金調達によって形成されているが、ベダキリンの価格引き下げが手頃さを改善している。ブラジルの省庁間結核撲滅委員会に牽引された南米は、経口配合剤の調達増加を示し、抗結核薬市場への新たな需要を生み出している。

競争環境

抗結核薬市場は依然として中程度に断片化しているが、治療、診断、デジタルアドヒアランスを統合できる革新者を中心に統合へと傾いている。Johnson & Johnsonはベダキリンを通じてリード地位を維持しているが、南アフリカでの特許執行の緩和により独占回廊が狭まり、価格はUSD 130/コースに低下し、世界医薬品ファシリティを通じたLupinのUSD 90の提供に対抗している。TB Allianceはオーストラリア政府の資金調達を活用してアジア全域でのレジメン展開を加速するPeerLINCナレッジハブを運営し、最大の独立ポートフォリオを管理している。

サプライセキュリティは2023年のイソニアジドおよびリファンピン不足後に決定的な差別化要因として浮上し、マルチソース原薬契約を持つ企業が緊急入札を獲得し、ブランドの信頼性を強化した。バイオテクノロジー参入企業は宿主指向療法およびPurFまたはleuRS標的小分子に注力し、開発リスクを相殺するためにオーファン疾患インセンティブに賭けている。AIラジオロジースタートアップと医薬品開発者を結びつけるパートナーシップが増殖している:FujirebioとハイデルベルグUKLは治療開始を加速する可能性のあるコンパニオン診断を共同開発するためにGHIT基金からUSD 690万の助成金を受領した。

特許切れ後のジェネリック適格性の拡大と、政府が深い価格譲歩を要求するためにプール調達を活用するにつれ、競争激化が見込まれる。価格規律を堅固な薬剤警戒データとデジタルアドヒアランスプラットフォームで支えることができるプレーヤーは、調達が数量ベースから成果ベースの指標にシフトする際にシェアを守り、抗結核薬市場構造への影響力を拡大する態勢が整っている。

抗結核薬産業リーダー

Macleods Pharmaceuticals Ltd

Otsuka Pharmaceutical Co. Ltd

Sequella, Inc.

Lupin Limited

Johnson & Johnson(Janssen)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:オーストラリア政府はTB AllianceにAUD 1,700万を授与し、臨床研究の強化とBPaL/Mレジメン展開を支援するPeerLINCナレッジハブの設立を行った。

- 2025年2月:Stop TB Partnershipの世界医薬品ファシリティは、LupinおよびMacleods供給のベダキリンの価格を54%引き下げ、治療コースあたりUSD 90に低下させると発表した。

世界の抗結核薬市場レポートの範囲

レポートの範囲によると、結核(TB)は世界中の人々に影響を与える疾患である。結核は治癒可能な疾患であるが、特に新興経済国において成人の最も一般的な死因の一つであり続けている。抗結核薬市場は、薬剤クラス(イソニアジド、リファンピン、エタンブトール、ピラジナミド、フルオロキノロン類、ベダキリン、アミノグリコシド類、チオアミド類、環状ペプチド類、その他の薬剤クラス)、エンドユーザー(病院・クリニック、政府機関、非営利組織、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されている。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしている。レポートは上記セグメントの金額(USD百万)を提供している。

| イソニアジド |

| リファンピン |

| エタンブトール |

| ピラジナミド |

| フルオロキノロン類 |

| ベダキリン |

| プレトマニド |

| デラマニド |

| アミノグリコシド類 |

| チオアミド類 |

| 環状ペプチド類 |

| その他の薬剤クラス |

| 病院・クリニック |

| 非営利組織 |

| 民間診断センター |

| その他 |

| 経口 |

| 注射 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| その他(NGO・寄付チャネル、公共調達・DOTSプログラム) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | イソニアジド | |

| リファンピン | ||

| エタンブトール | ||

| ピラジナミド | ||

| フルオロキノロン類 | ||

| ベダキリン | ||

| プレトマニド | ||

| デラマニド | ||

| アミノグリコシド類 | ||

| チオアミド類 | ||

| 環状ペプチド類 | ||

| その他の薬剤クラス | ||

| エンドユーザー別 | 病院・クリニック | |

| 非営利組織 | ||

| 民間診断センター | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| その他(NGO・寄付チャネル、公共調達・DOTSプログラム) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

抗結核薬市場の現在の規模はどのくらいか?

抗結核薬市場規模は2026年にUSD 15億8,000万に達し、2031年までにUSD 21億3,000万に成長すると予測されている。

収益面でどの地域がリードしているか?

北米は2025年に世界収益の41.96%を占め、強力な調達と戦略的な医薬品備蓄に支えられている。

ベダキリンなどの新規薬剤がなぜ注目を集めているのか?

ベダキリンは薬剤耐性結核に対して約90%の成功率を達成するWHO承認の6ヶ月完全経口レジメンを支え、そのクラスのCAGR 12.92%を牽引している。

デジタルトランスフォーメーションは流通にどのような影響を与えているか?

オンライン薬局はCAGR 8.47%で拡大しており、電子薬局パイロットが特に医療システムの混乱時における治療継続性の維持に効果的であることが証明されている。

市場成長を制限する要因は何か?

主な制約には、MDR/XDRレジメンの高コスト、薬物有害反応、および一貫したサプライを妨げる定期的な原薬不足が含まれる。

最終更新日: