抗レトロウイルス薬市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 32.92 十億米ドル |

| 市場規模 (2031) | 40.14 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗レトロウイルス薬市場分析

抗レトロウイルス薬市場規模は、2025年の316億4,000万米ドルから2026年には329億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.05%で2031年までに401億4,000万米ドルに達すると予測されています。この緩やかなペースは、初期の急速な拡大から、イノベーション・差別化されたアクセス戦略・サプライチェーンの強靭性が成長を牽引する成熟段階への移行を示しています。長時間作用型注射剤、週1回経口レジメン、超長期予防薬はアドヒアランスを強化し新たな予防セグメントを開拓する一方、統合型プライマリケア提供とデジタルアドヒアランスツールが治療的リーチを拡大しています。ブロックバスター特許の満了が近づくにつれて競争激化が進んでおり、ブランド品のライフサイクル延長と積極的なジェネリック展開の両方が促進されています。同時に、ドナー資金調達、段階的価格設定フレームワーク、地域製造への投資が、新規感染者のほぼすべてを占める低・中所得国における需要を支え続けています。

主要レポートのポイント

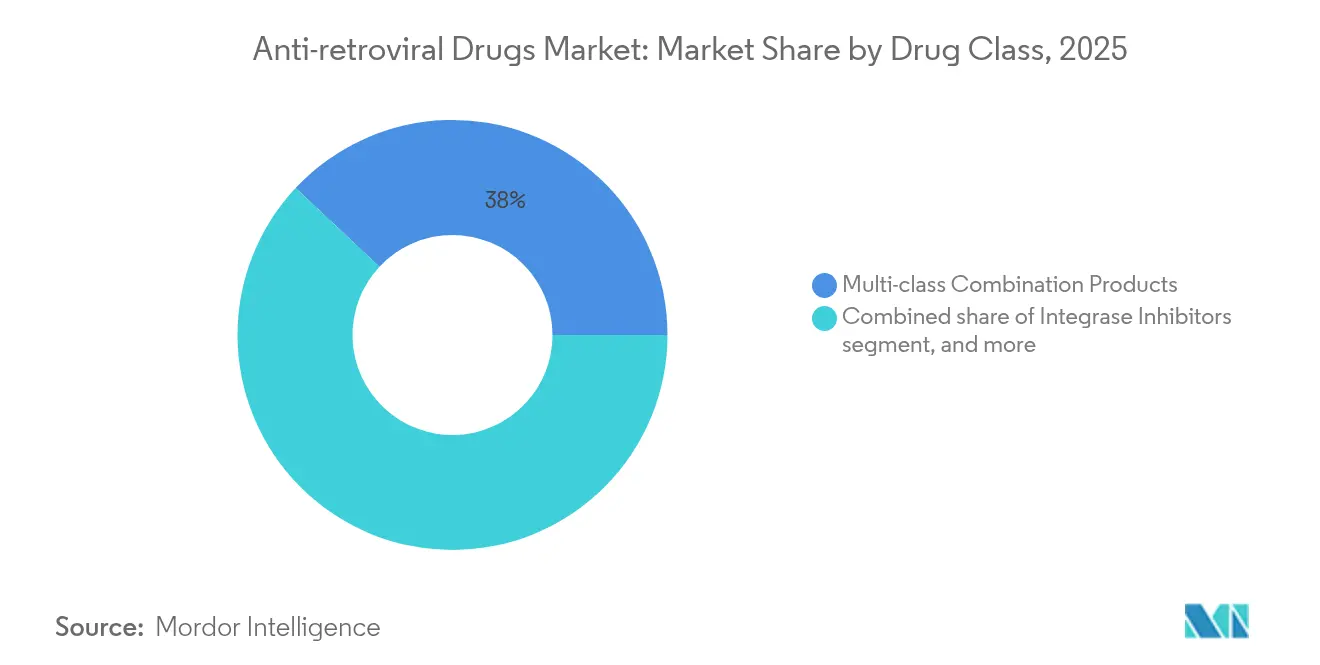

- 薬剤クラス別では、多クラス配合製品が2025年の抗レトロウイルス薬市場シェアの38.02%を占め、インテグラーゼ阻害薬ベースの配合剤は2031年にかけてCAGR 6.28%で進展しています。

- レジメンタイプ別では、単一錠剤レジメンが2025年の抗レトロウイルス薬市場規模の51.78%を占め、長時間作用型注射剤がCAGR 6.63%で最も速く成長しています。

- 治療ライン別では、一次治療が2025年の総収益の54.12%を占め、二次治療は耐性による切り替えの増加を背景にCAGR 6.31%で拡大しています。

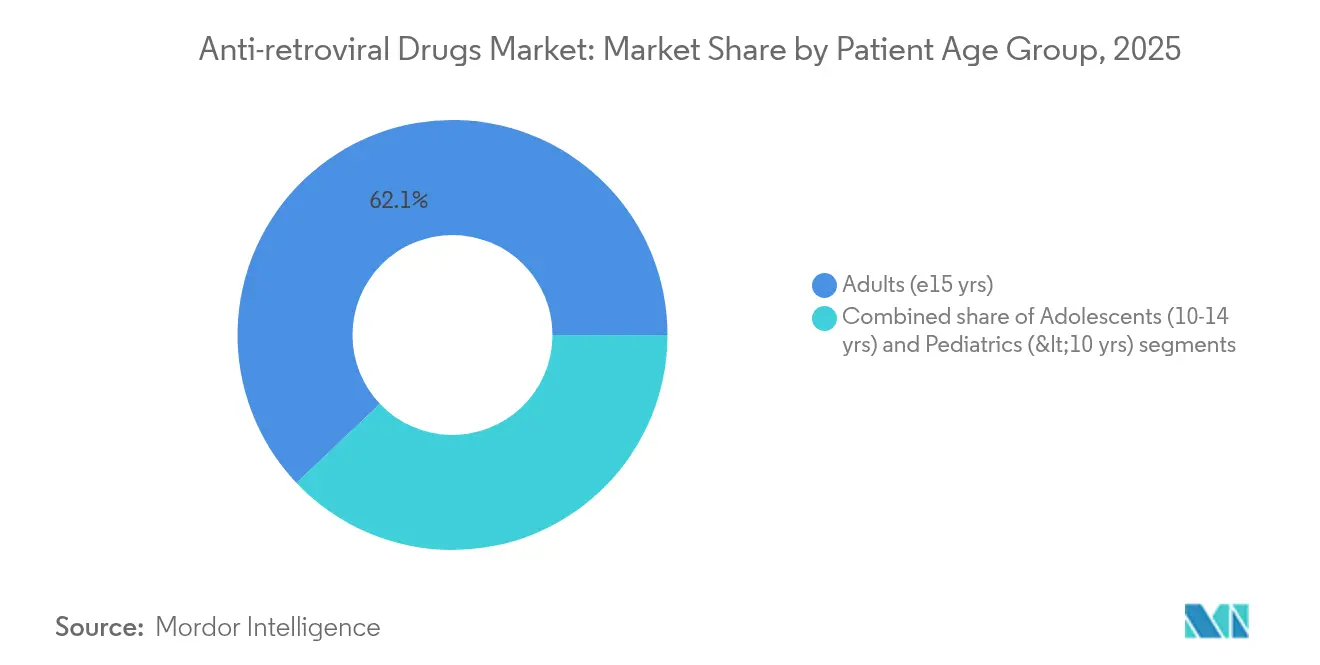

- 患者年齢層別では、10〜14歳の青少年が抗レトロウイルス薬市場においてCAGR 7.41%を記録し、全患者コホートの中で最も高い成長率を示しています。

- 流通チャネル別では、病院薬局が2025年の総量の61.12%を流通させており、注射剤と包括的HIV治療のハブとしてCAGR 7.22%で成長をリードすると予測されています。

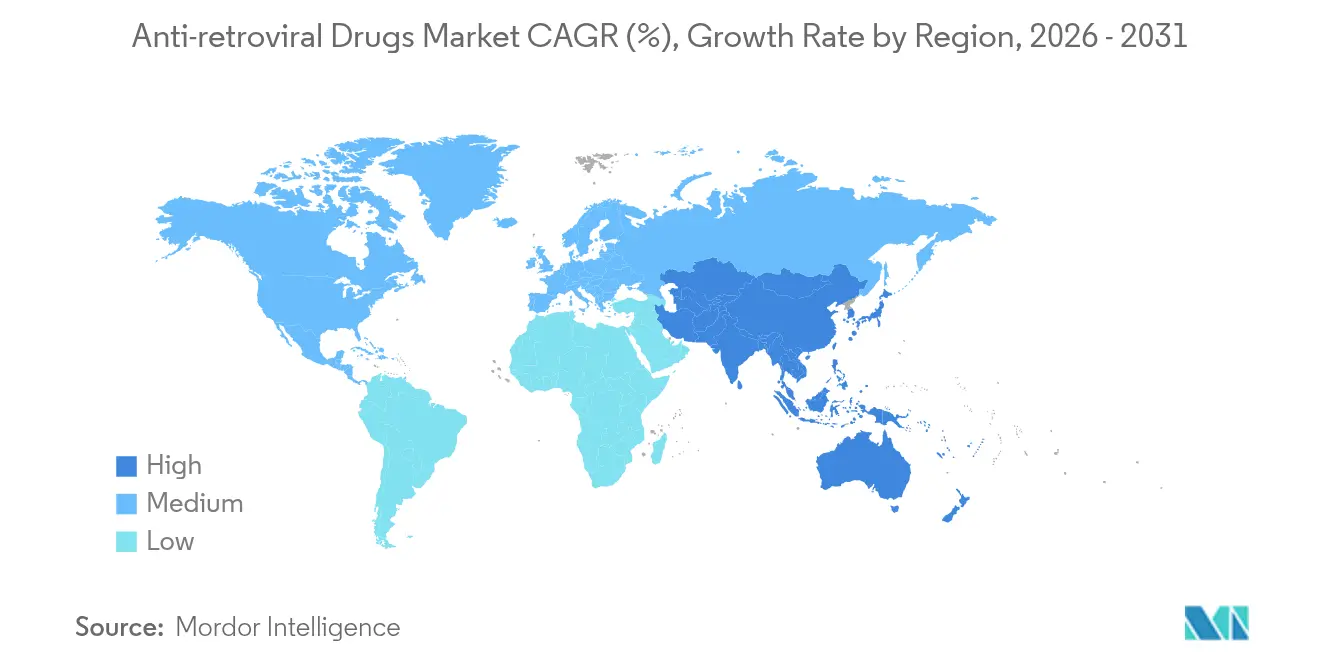

- 地域別では、北米が2025年に41.95%の収益シェアを維持していますが、アジア太平洋地域が2031年にかけてCAGR 6.86%で最も速い地域成長軌道を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抗レトロウイルス薬市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的なHIV有病率の上昇と治療カバレッジの拡大 | +1.2% | サハラ以南アフリカ、東欧、中央アジア | 長期(4年以上) |

| 普遍的なART(抗レトロウイルス療法)アクセスに向けた公的・ドナー資金の強化 | +0.8% | サハラ以南アフリカ、東南アジア、ラテンアメリカ | 中期(2〜4年) |

| 新規長時間作用型療法の継続的な研究開発 | +0.6% | 北米、欧州、低・中所得国へのスピルオーバー | 中期(2〜4年) |

| プライマリヘルスケアプラットフォームへのARTの統合拡大 | +0.4% | サハラ以南アフリカ、アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| デジタルアドヒアランス技術とリモートモニタリングの拡大 | +0.3% | グローバル、北米・欧州での早期採用 | 短期(2年以内) |

| 小児ART製剤に向けた規制経路の加速 | +0.2% | グローバル、高負担国を優先 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的なHIV有病率の上昇と治療カバレッジの拡大

HIVプログラムは現在、ウイルスを保有しながら未治療のままの33%の人々を対象としており、このコホートは新興欧州、中央アジア、ラテンアメリカの一部に集中しています。段階的価格設定構造と組み合わさった中所得国の予算拡大により、抗レトロウイルス薬市場は一人当たり支出ポテンシャルが歴史的なサハラ以南平均より高い地域へと拡大しています。HIV患者の高齢化が進むにつれ、腎臓・骨リスクが少ない併存疾患対応レジメンが支持を集め、罹患率が低下している地域でも量を維持しています。WHOが推進する普遍的検査・治療政策が一次治療需要を堅調に保つ一方、ウイルス量モニタリングの拡大により治療失敗をより早期に特定し、二次治療の採用を促進しています。これらのダイナミクスは、全治療ラインにわたる広範な継続的需要基盤を総体的に強化しています[1]世界保健機関、「世界のHIVファクト2025」、WHO.int。

普遍的なART(抗レトロウイルス療法)アクセスに向けた公的・ドナー資金の強化

グローバルファンドの2024〜2026年向け92億米ドルの配分は、70カ国における複数年調達を支援しサプライチェーンを強化し、サプライヤーに対して予測可能な需要を確保しています。PEPFARの国別共同資金調達へのシフトは国家予算項目を促進し、キャッシュフローサイクルを短縮するメーカーと政府の直接契約を招いています。Gilead社のレナカパビル契約(120カ国をカバー)などの事前購入コミットメントと自発的ライセンスは、ロイヤルティ構造を通じて発明者のマージンを保護しながら、ジェネリックの早期立ち上げを促進しています。総じて、ブレンドファイナンスメカニズムは中期的に抗レトロウイルス薬市場をドナー疲弊から守っていますが、高所得ドナー国における将来のマクロ経済的ストレスはウォッチリストリスクとして残っています[2]グローバルファンド、「成果レポート2024〜2025」、Theglobalfund.org。

新規長時間作用型療法の継続的な研究開発

2025年6月のFDAによるレナカパビル承認は超長時間作用型パラダイムを実証し、後続パイプラインを加速させました。MerckとGilead社の週1回経口レナカパビル・イスラトラビル配合剤は48週時点でのウイルス抑制率94.2%を達成し、ViiV HealthcareのN6LS抗体は低頻度皮下投与を目指したピボタル試験に向けて進んでいます。無菌懸濁液、大容量デポ包装、コールドチェーン整合性などの製造上の複雑さは既存企業を保護する参入障壁を生み出していますが、2024年以降に米国と欧州で30億米ドル超の注射剤工場投資が発表されるという能力上の課題も提示しています。これらのイノベーションは成熟した西側市場での価格余地を再活性化し、高負担地域での予防リーチを拡大していますが、低所得環境ではコスト抑制の制約が採用を抑えています。

プライマリヘルスケア提供プラットフォームへのARTの統合拡大

差別化されたサービスモデルは、複数月処方が外来受診を減らし混雑した都市施設を緩和するコミュニティヘルスセンターへと調剤を専門クリニックから移行させています。COVID-19期間中に先駆けられた6カ月分の処方箋は、現在いくつかのサハラ以南プログラムで安定した患者のデフォルトとなっており、システム能力を解放し患者の交通費を削減しています。タスクシフティングにより看護師やコミュニティヘルスワーカーが治療を開始できるようになり、かつて医師が不足していた遠隔地区での治療開始が拡大しています。これらの変化は、毎日のアドヒアランスの懸念を不要にする固定用量単一錠剤レジメンと長時間作用型注射剤を後押ししています。製薬会社のフィールドチームはトレーニング、コールドチェーン物流、リモートファーマコビジランスのサポートに向けて再編成され、プライマリケア構造の中により深く組み込まれています[3]グローバルヘルスレポートジャーナル、「6カ月ART調剤評価」、Joghreports.org。

抑制要因インパクト分析*

| 抑制要因インパクト分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 持続的な薬剤耐性とウイルス変異 | –0.7% | サハラ以南アフリカ、東南アジア | 長期(4年以上) |

| 長期的な安全性の懸念と副作用 | –0.5% | グローバル、特に高齢コホート | 中期(2〜4年) |

| 原薬調達におけるサプライチェーンの脆弱性 | –0.4% | インド、中国、サハラ以南アフリカ | 短〜中期(4年以内) |

| ジェネリック競争と参照価格設定による価格侵食 | –0.3% | 北米、欧州、一部の低・中所得国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続的な薬剤耐性とウイルス変異

WHO監視データは、治療未経験患者でのドルテグラビル耐性が3.9〜8.6%、既往曝露患者では19.6%であることを示しており、支払者をより高コストのサルベージレジメンへと向かわせています。低資源環境での耐性検査のギャップは新興の多クラス治療失敗を隠蔽し、ガイドライン更新を複雑にしています。追加の検査費用と二次治療薬のコストはドナー予算と国民保険制度を圧迫し、特許保護されたレスキュー療法はさらに支出を増大させています。サプライヤーにとって、耐性の上昇はより高い遺伝的障壁と多様な作用機序を持つ薬剤へとポートフォリオの優先順位を再形成し、研究開発予算と試験の複雑さを高めています。

長期的な安全性の懸念と副作用

治療中の患者の半数が間もなく50歳を超えるにつれ、以前のヌクレオシド系骨格による腎臓、心血管、代謝上の合併症が、より安全な薬剤への切り替え市場を拡大しています。インテグラーゼ阻害薬による実世界での神経精神症状や特定のプロテアーゼ阻害薬による脂質上昇は、補助的な検査が少ないレジメンを優先するモニタリングガイドラインを促しています。ほとんどの新薬では妊娠安全性データベースが限られており、ファーマコビジランスコストを高める市販後コミットメントが必要です。これらの懸念は、処方者の慎重さを促し、ファーストインクラス分子の規制審査時間を延長することで、成長をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:多クラス配合剤が治療耐久性を加速

多クラス配合錠剤は、簡略化された投与と高い耐性障壁により一次治療の耐久性を支え、2025年に38.02%の収益を維持しました。インテグラーゼ阻害薬を基盤とするレジメンはCAGR 6.28%を記録し、このクラスの中で最も強く、重度の前治療コホートで85%以上の抑制を維持する1日1回ビクテグラビルまたはドルテグラビルベースの骨格によって推進されています。ヌクレオシド系逆転写酵素阻害薬は歴史的な骨・腎臓シグナルにもかかわらず主力であり続け、再製剤化されたテノホビル アラフェナミドがこれらのリスクを軽減しフランチャイズ寿命を延ばしています。プロテアーゼ阻害薬は増強されたサルベージレジメンでのニッチな使用を継続していますが、代謝上の懸念が臨床医の選好シフトを促すにつれて減少しています。中国の審査中のアルブビルチドを含む新規侵入阻害薬と広域中和抗体がパイプラインの多様性を加えていますが、ガイドラインでの重要性を得るためにはコスト効果を実証する必要があります。

インテグラーゼ主導の耐久性と1日1回の簡便性により、このクラスは単一点変異に対する脆弱性が採用を制限する非ヌクレオシド系逆転写酵素阻害薬から漸進的なシェアを獲得しています。インテグラーゼベース配合剤の抗レトロウイルス薬市場規模は、持続的な臨床的信頼と拡大する適応症を反映して、2031年までに186億4,000万米ドルを超えると予測されています。しかし、メーカーは2031年以降に主要特許が失効するにつれてジェネリック侵食に備え、価値を守るために次世代ブースターや超長時間作用型デポバージョンを導入する必要があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

レジメンタイプ別:長時間作用型注射剤が利便性を再定義

単一錠剤レジメンが2025年の売上を支配しましたが、毎日のアドヒアランス障壁を排除するデポ注射からの競争激化に直面しています。単一錠剤レジメンの抗レトロウイルス薬市場シェアは広範な支払者の親しみやすさと合理化された流通によって支えられていますが、アドヒアランスに課題を抱えるコホートが注射剤に移行するにつれて成長は低一桁台に緩やかになっています。長時間作用型CAB-RPVは高所得環境での初期採用を記録し、レナカパビルの6カ月投与間隔は支払者ミックスをスペシャルティファーマシーチャネルへとシフトさせる可能性のある新たな利便性ベンチマークを設定しています。

インプラント技術は依然として研究段階にありますが、特に高負担の若年層における予防において破壊的な可能性を持っています。注射剤の製造スケールアップはサプライチェーンの脆弱性(コールドチェーンの断絶、デバイス不足)をもたらし、サプライヤーは二拠点生産とバッファー在庫によってこれを軽減する必要があります。長時間作用型モダリティに特化した抗レトロウイルス薬市場規模は、CAGR 6.63%で2031年までに61億2,000万米ドルを記録すると予想されており、初期の商業的成功は医療提供者のトレーニングインセンティブと投与サービスの償還コードにかかっています。

治療ライン別:二次治療の採用が耐性パターンを反映

一次治療レジメンは普遍的な検査・治療プロトコルにより2025年収益の54%超を引き続き支配していますが、伝播耐性の上昇がより早期の切り替えを促しています。二次治療に帰属する抗レトロウイルス薬市場規模は、遺伝子型検査がより利用しやすくなりWHOガイドラインが確認された治療失敗後の迅速なサイクリングを推奨するにつれて、年率6.31%で拡大し2031年までに128億6,000万米ドルに達すると予測されています。三次治療またはサルベージレジメンは専門的ですが収益性が高く、多剤レスキューカクテルは中所得国で患者年間6,000米ドルを超えるプレミアムを要求し、アフォーダビリティの課題を浮き彫りにしています。

成功した「検査と治療」戦略は患者の寿命を延ばし、複数の治療ラインにわたる累積収益を生み出しています。しかし、支払者は高価なサルベージレジメンを承認する前に耐性に基づく正当化をますます要求するようになっており、コンパニオン診断をバンドルするか抑制ベンチマークに連動したアウトカムベース契約を提供する製品を優遇しています。

患者年齢層別:青少年のニーズが製剤イノベーションを推進

15歳以上の成人は依然として支出の62.08%を生み出していますが、小児コホートの高齢化に伴い10〜14歳の青少年層がCAGR 7.41%で最も速く成長しています。ケアの移行は歴史的なアドヒアランスのギャップと複雑な耐性パターンを露呈させ、咀嚼可能な分散錠とゲームベースのアドヒアランスサポートへの需要を刺激しています。Tivicay PDとアバカビル・ラミブジン分散固定用量は初期の対応を示していますが、ポートフォリオの幅は依然として限られており、先行者に延長された市場独占期間を与えています。小児製剤の抗レトロウイルス薬市場規模は2025年に16億5,000万米ドルであり、規制当局が小児向けオプションを優先審査するにつれて2031年までに25億4,000万米ドルに近づくでしょう。

高齢化する成人患者は多剤併用が日常となるにつれて新たな薬物動態上の課題をもたらしています。用量調整と週1回のモニタリングはサービスコストを増加させますが、一部の高所得地域で新規感染が減少しても治療期間を延ばし収益を平準化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院が統合ケアハブとして台頭

病院薬局は2025年に61.12%のシェアを維持し、デポ注射の投与、耐性検査の実施、併存疾患管理の調整における役割の拡大を反映してCAGR 7.22%で加速しています。オンライン薬局もチャネル多様化に貢献しCAGR 5.41%で成長していますが、規制管理薬の電子処方に対する規制上の精査が広範な拡大を抑制しています。NGOとドナーのサプライチェーンはサハラ以南市場で不可欠であり続けていますが、新興の地域製造と直接出荷モデルがリードタイムを短縮し在庫不足を緩和し始めています。直接患者配送を通じて移行する抗レトロウイルス薬市場シェアは、自宅での補充をスケジュールするモバイルアプリとリアルタイムでアドヒアランスを監視する自動錠剤ディスペンサーの助けを借りて2030年までに倍増するでしょう。

病院ベースの統合HIVセンターは薬局、カウンセリング、検査サービスを組み合わせており、注射剤投与に関連する処置コード、成果連動型バンドル、テレヘルスフォローアップからの漸進的収益を獲得する態勢が整っています。この統合アプローチはデジタルアドヒアランスプラットフォームと相乗効果を発揮し、特定のプロバイダーネットワークへの患者ロイヤルティを固定化しています。

地域分析

北米は2025年の抗レトロウイルス薬市場収益の41.95%を支配し、画期的指定への早期アクセスと患者年間2万5,000〜3万米ドルを定常的に償還する保険カバレッジの恩恵を受けています。レナカパビルのFDA承認はこの地域の革新的な牽引力を強調していますが、ビクテグラビル(2036年)とドルテグラビル(2031年)の迫る特許崖は価格侵食とジェネリック挑戦を招いています。支払者交渉はアウトカムベースの割引を重視し、革新者に持続的抑制と改善されたアドヒアランスの実世界エビデンスの提供を求めています。

欧州は堅調ながらも緩やかな成長軌道で続いています。調和されたHTA(医療技術評価)フレームワークが複数国同時ローンチを促進する一方、Eli Lillyの25億米ドルのドイツ注射剤複合施設などの製造投資は世界的なサプライセキュリティにおける欧州大陸の役割を強調しています。費用対効果の閾値は積極的なテンダリングを促進しており、特にレナカパビルが2028年以降に低コストジェネリックと競合する可能性がある中・東欧で顕著です。EU(欧州連合)のパンデミック期の共同調達経験は、売り手の価格決定力を再形成する可能性のある地域プール購入に情報を提供しています。

アジア太平洋地域はCAGR 6.86%で最も速い地域成長を達成しており、合わせて360万人のHIV感染者を抱える中国とインドが牽引しています。中国の疫学は現在、異性間感染と高齢年齢層に偏っており、併存疾患対応レジメンへの需要を高めています。国内の有力企業が抗体と長時間作用型注射剤を拡大する一方、一帯一路の「健康シルクロード」がアフリカ全域への輸出を促進しています。インドは支配的なジェネリック基盤を活用しており、Laurus Labsなどの企業はFY23にHIV原薬能力をCAGR 27%で拡大し、国内の治療拡大と国際ドナーテンダーの両方を支援しています。

サハラ以南アフリカは量中心であり、世界の治療コースの半数以上を吸収していますが、ドナー依存が価値成長を平坦化しています。強化されたプライマリケア統合と6カ月複数回調剤が患者一人当たりの収益を抑制していますが、カバレッジの拡大が絶対的な市場規模を押し上げています。南米と東欧では再燃する罹患率がニッチな成長を提供していますが、コロンビアのドルテグラビル強制ライセンスが調達コストを90%削減したことに示されるように、多様な償還とIP(知的財産)の状況に直面しています。

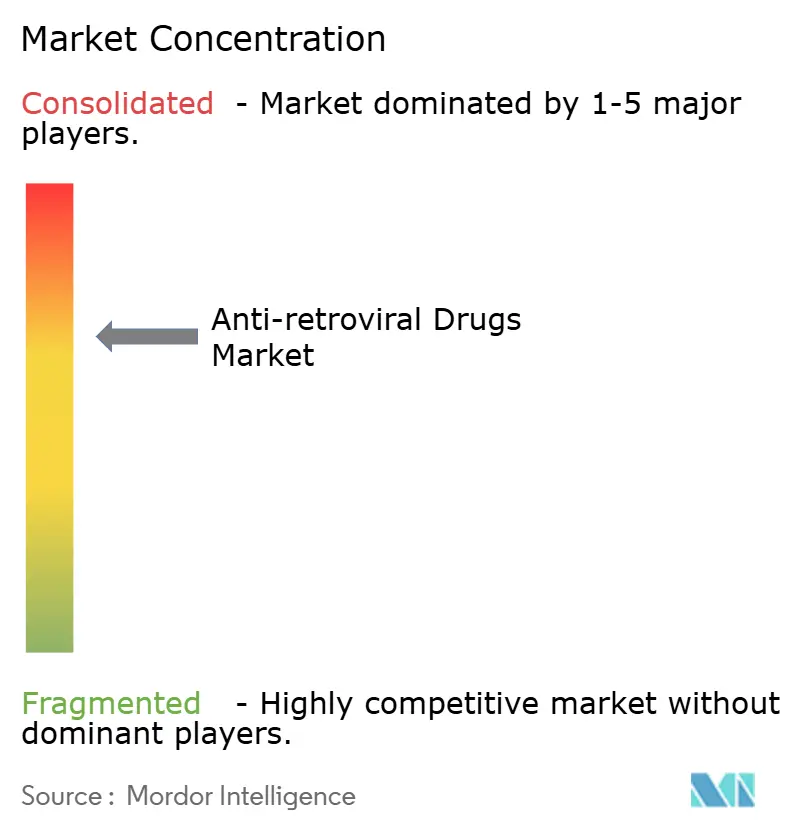

競合環境

抗レトロウイルス薬市場は中程度に集中しており、上位5社のサプライヤーが2024年の世界売上の約75%を生み出し、市場集中スコアは7となっています。Gileadは企業収益の64%をHIV治療薬から得ており、予想される特許満了による収益減少を相殺するために長時間作用型ポートフォリオへの投資を継続しています。ViiV Healthcareはカボテグラビルを活用して注射剤フランチャイズを強化し、低・中所得国での強制措置を先取りするために自発的ライセンスを追求しています。Janssenは併存疾患サブ集団でのライフサイクル研究を通じてインテグラーゼラインを延長し、Merckはリスク分散のために週1回経口レジメンを共同開発しています。

戦略的アライアンスがパイプラインのダイナミクスを形成しています:GileadとMerckはレナカパビル・イスラトラビルのプラットフォーム技術を共有し、ViiVはカボテグラビルのアクセス製造のためにAurobindo、Cipla、Viatrisと提携しています。アドヒアランスと抑制を追跡する実世界エビデンスプラットフォームがテンダー評価に登場するようになっており、包括的なデジタルサポートスイートを持つ企業が優遇されています。一方、Frontier Biotechなどの中国参入企業はアルブビルチドの国際展開を準備しており、融合阻害薬ニッチでの将来の価格競争を示唆しています。

抗レトロウイルス薬業界リーダー

Gilead Sciences, Inc.

ViiV Healthcare(GlaxoSmithKline plc、Pfizer、Shionogi)

Janssen Pharmaceuticals(Johnson & Johnson)

Merck & Co., Inc.

AbbVie Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FDAが南アフリカとウガンダの5,000人の試験参加者で100%の有効性を報告し、レナカパビル(Yeztugo)を初の年2回注射型PrEP(暴露前予防投与)として承認しました。

- 2025年2月:Gileadは、PURPOSE試験で毎日服用のTruvadaに対する優越性を示したことに基づき、レナカパビルのFDA優先審査を確保しました。

- 2024年10月:ViiV Healthcareは低・中所得国市場向けの長時間作用型カボテグラビルの年間供給量を3倍にすることを誓約しました。

- 2024年9月:Fidson Healthcareが中国の「健康シルクロード」の下でARV(抗レトロウイルス薬)生産を現地化するためのナイジェリア工場に1億米ドルを発表しました。

- 2024年1月:カナダ保健省がカボテグラビル長時間作用型予防薬に優先審査を付与し、カナダをアメリカ大陸初の注射型PrEP市場として位置づけました。

- 2023年10月:Pharmascienceが2026年までに能力を3倍にするためにケベック州で1億2,000万米ドルの無菌注射剤拡張を開始しました。

世界の抗レトロウイルス薬市場レポートの範囲

レポートの範囲によると、抗レトロウイルス薬はレトロウイルス、主にHIVによる感染を治療するための薬剤です。レトロウイルスはレトロウイルス科(Retroviridae)に属するウイルスの一群であり、遺伝情報をリボ核酸(RNA)の形で保有することを特徴としています。抗レトロウイルス薬はこれらのウイルスを死滅させるのではなく、増殖を阻害します。抗レトロウイルス薬市場は、薬剤クラス(プロテアーゼ阻害薬、インテグラーゼ阻害薬、多クラス配合製品、ヌクレオシド系逆転写酵素阻害薬(NRTI)、非ヌクレオシド系逆転写酵素阻害薬(NNRTI)、その他の薬剤クラス)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| プロテアーゼ阻害薬 |

| インテグラーゼ阻害薬 |

| 多クラス配合製品 |

| ヌクレオシド系逆転写酵素阻害薬(NRTI) |

| 非ヌクレオシド系逆転写酵素阻害薬(NNRTI) |

| 侵入・融合阻害薬 |

| その他の薬剤クラス |

| 単一錠剤レジメン(STR) |

| 複数錠剤経口レジメン |

| 長時間作用型注射剤 |

| インプラント・デポ製剤 |

| 一次治療 |

| 二次治療 |

| サルベージ・三次治療 |

| 成人(15歳以上) |

| 青少年(10〜14歳) |

| 小児(10歳未満) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| NGO・ドナーサプライチェーン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | プロテアーゼ阻害薬 | |

| インテグラーゼ阻害薬 | ||

| 多クラス配合製品 | ||

| ヌクレオシド系逆転写酵素阻害薬(NRTI) | ||

| 非ヌクレオシド系逆転写酵素阻害薬(NNRTI) | ||

| 侵入・融合阻害薬 | ||

| その他の薬剤クラス | ||

| レジメンタイプ別 | 単一錠剤レジメン(STR) | |

| 複数錠剤経口レジメン | ||

| 長時間作用型注射剤 | ||

| インプラント・デポ製剤 | ||

| 治療ライン別 | 一次治療 | |

| 二次治療 | ||

| サルベージ・三次治療 | ||

| 患者年齢層別 | 成人(15歳以上) | |

| 青少年(10〜14歳) | ||

| 小児(10歳未満) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| NGO・ドナーサプライチェーン | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

抗レトロウイルス薬市場の現在の価値はいくらで、どのくらいの速さで拡大していますか?

市場は2026年に329億2,000万米ドルを生み出し、2031年までに401億4,000万米ドルに達すると予測されており、CAGR 4.05%で前進しています。

2031年にかけて最も速い成長をもたらすと予想される製品カテゴリーはどれですか?

長時間作用型注射剤がCAGR 6.63%でリードしており、レナカパビルなどの年2回投与オプションが治療と予防の両パラダイムを再形成しています。

最大の収益シェアを持つ地域はどこで、最も速く成長している地域はどこですか?

北米が2025年の売上の41.95%を支配し、アジア太平洋地域が2031年にかけてCAGR 6.86%で最も高い地域成長率を記録すると予測されています。

長時間作用型療法は医療提供者と支払者の治療モデルをどのように変える可能性がありますか?

デポ注射は毎日の錠剤負担を排除し、投与サービスのために調剤を病院薬局へとシフトさせ、測定されたアドヒアランスに連動したアウトカムベース償還への扉を開きます。

今後5年間で市場の勢いを制限する可能性のある主な課題は何ですか?

治療経験患者で既に19.6%に達する薬剤耐性率の上昇と高齢コホートにおける長引く安全性の懸念が合わさって、予測CAGRから約1.2パーセントポイントを差し引いています。

競合環境はどの程度集中しており、新規参入者にとって何を意味しますか?

上位5社のメーカーが世界収益の約75%を支配し、市場集中スコアは7であるため、新規参入者は意味のあるシェアを確保するためにニッチなイノベーションまたは戦略的アライアンスが必要になるでしょう。

最終更新日: