ベトナム経口抗糖尿病薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

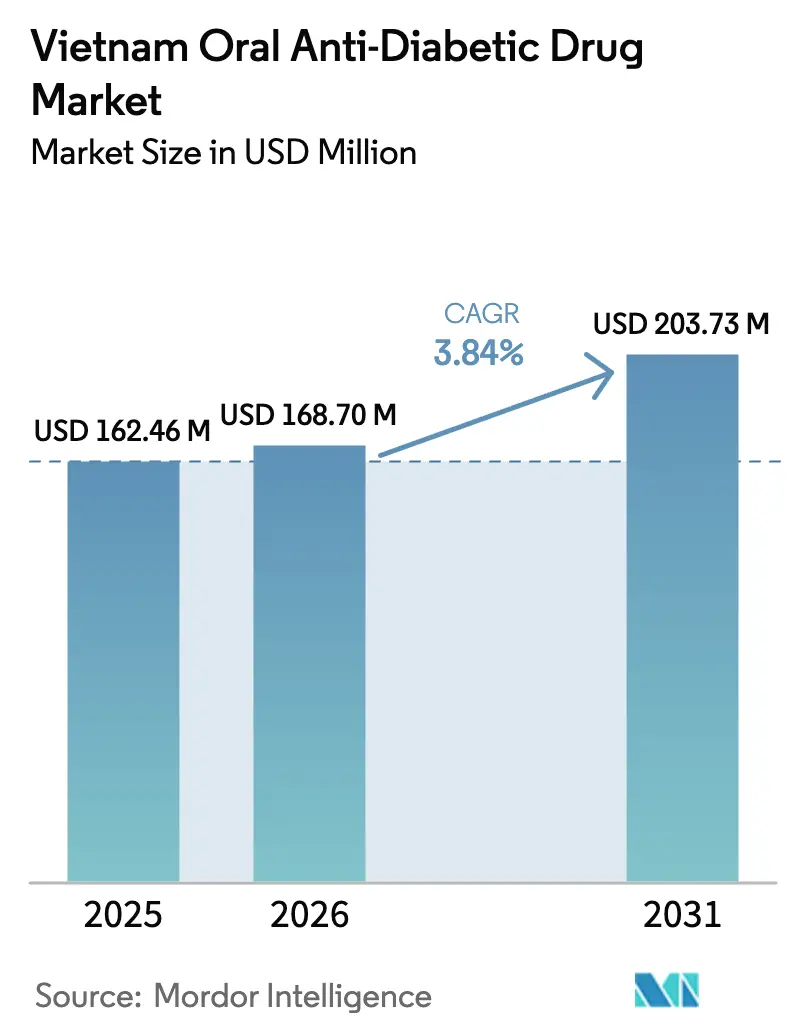

| 基準年の市場規模 (2025) | 162.46 百万米ドル |

| 市場規模 (2026) | 168.7 百万米ドル |

| 市場規模 (2031) | 203.73 百万米ドル |

| 成長率 (2026 - 2031) | 3.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム経口抗糖尿病薬市場分析

2026年のベトナム経口抗糖尿病薬市場規模は1億6,870万米ドルと推定され、2025年の1億6,246万米ドルから成長しており、2031年には2億373万米ドルに達すると予測され、2026年~2031年にかけて3.84%のCAGRで成長しています。需要は9,730万人の住民における6%の糖尿病有病率、診断率の上昇、および医療費償還適用範囲の拡大によって維持されています [1]Tran Bao Vuong、『ベトナムのハイリスク成人における前糖尿病および2型糖尿病の高い有病率ならびに関連因子の特定:横断的研究』、糖尿病疫学および管理、sciencedirect.com。緩やかな成長は、慢性疾患管理へと移行する医療システム、新しい治療法の費用を負担する意欲を持つ都市部の中産階級、および2030年までに国内医薬品生産を80%に引き上げるという政策目標を反映しています。多国籍企業は革新的な製品を引き続き導入していますが、国内メーカーはコスト効率の高い生産と規制上のインセンティブを通じて地位を強化しています。デジタルヘルスの普及と薬局チェーンの拡大が流通を再構築する一方、旧来の薬剤クラスの安全性プロファイルが新しい分子の普及を促進しています。規制当局の価格上限と品質管理に関する懸念が収益成長を抑制していますが、同時に高品質なジェネリック医薬品にとっての新たな市場機会も創出しています。

主要レポートの要点

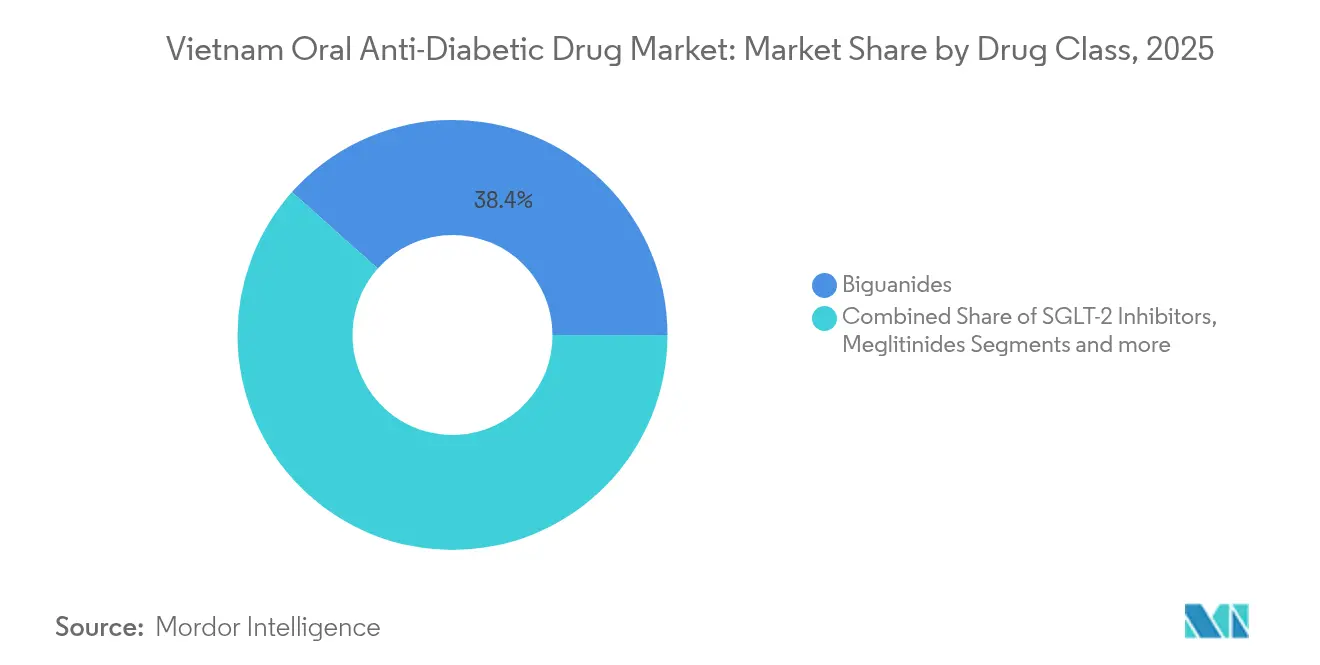

- 薬剤クラス別では、ビグアナイド系が2025年のベトナム経口抗糖尿病薬市場シェアの38.42%を占め首位となりました。SGLT-2阻害薬は2031年にかけて4.47%のCAGRで成長すると予測されています。

- 年齢層別では、成人が2025年のベトナム経口抗糖尿病薬市場の68.31%を占めており、高齢者セグメントは2031年にかけて4.54%のCAGRで拡大する見込みです。

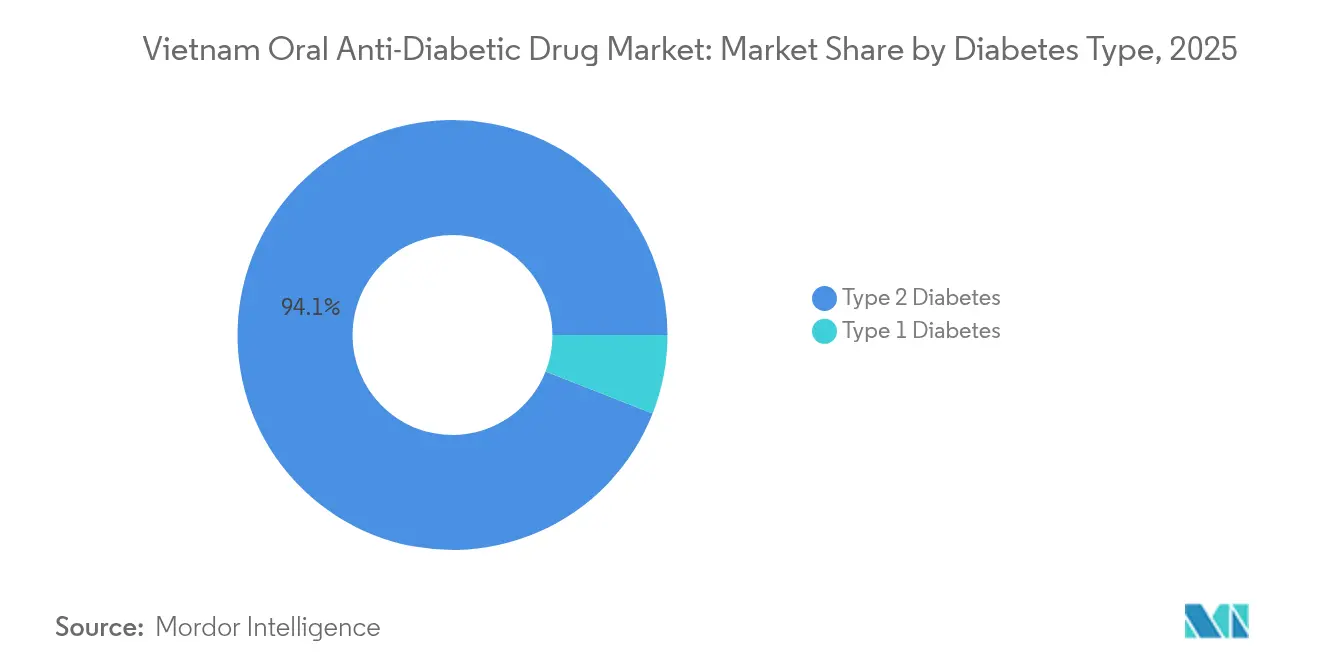

- 糖尿病タイプ別では、2型が2025年のベトナム経口抗糖尿病薬市場規模の94.05%を占め、最も高い4.49%のCAGR見通しを示しています。

- 流通チャネル別では、病院薬局が2025年に69.58%の収益シェアを確保しており、オンライン薬局は2031年にかけて最も速い4.87%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム経口抗糖尿病薬市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)% CAGRへの影響(予測) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2型糖尿病有病率の上昇 | +1.2% | 全国規模、都市部に集中 | 長期(4年以上) |

| 国民健康保険償還適用範囲の拡大 | +0.8% | 全国規模、農村部での適用強化 | 中期(2〜4年) |

| 都市部中産階級の医療費支出の増加 | +0.6% | ホーチミン市、ハノイ、ダナン | 中期(2〜4年) |

| 新規配合固定用量経口抗糖尿病薬の発売 | +0.4% | 全国規模、ティア1都市での早期採用 | 短期(2年以内) |

| 雇用主主導の糖尿病スクリーニングプログラム | +0.3% | 都市部、工業地帯 | 短期(2年以内) |

| 血糖負荷を持続させる米強化政策 | +0.2% | 農村部、食料不安地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2型糖尿病有病率の上昇

都市化と食生活の変化がメタボリックシンドロームを促進し、ベトナムの糖尿病負担は増大し続けています。予測では2045年までに有病率が21.1%相対的に上昇し、ベトナムは中所得国の中で最も急成長する糖尿病市場の一つとなる見込みです [2]疾病予防管理センター、「世界の糖尿病予測」、cdc.gov。妊娠糖尿病は妊娠の22.8%に影響を与え、慢性療法への将来的な需要を創出しています。加工食品の消費は都市部の食事の平均血糖負荷を高め、特に拡大する中産階級において顕著です。発症年齢の低下が生涯を通じた薬物使用期間を長期化させており、低栄養対策を目的とした米強化プログラムが意図せず高血糖摂取を維持させる可能性があります。これらの要因が総合的に、ベトナム経口抗糖尿病薬市場における長期的な需要を下支えしています。

国民健康保険償還適用範囲の拡大

2025年7月に施行される改正健康保険法は、脆弱なグループへの補償を100%に引き上げ、紹介状の障壁を撤廃することで、専門医への直接アクセスを可能にします。保険加入率90%に対して自己負担支出が43%という状況において、償還適用範囲の拡大は最新の治療法に対する経済的障壁を実質的に低下させます。ホーチミン市の保険当局は、有効成分が重複する高価格製品を審査中であり、より厳しいコスト管理を示唆しています。しかしながら、明確な償還ルールは投資家にとっての不確実性を低減し、ベトナム経口抗糖尿病薬市場全体においてジェネリック医薬品と付加価値のある配合剤の普及を後押しします。

都市部中産階級の医療費支出の増加

一人当たりの医薬品支出は、2021年の60.80米ドルから2026年には88.30米ドルへと急増する見込みです。Traphaco社のプレミアム伝統医薬品の売上は2024年に49%増加し、ウェルネス製品への支払い意欲を示しています。小売チェーンは電子処方箋と予約システムを統合しており、An Khangのサービスは70以上の病院と連携し、慢性疾患ケアの利便性を向上させています。国民識別アプリVNeIDはさらに薬局サービスを日常生活に組み込み、アドヒアランスを支援しています。可処分所得の上昇とデジタルの利便性が相まって、ベトナム経口抗糖尿病薬市場の取引量増加を促進しています。

新規配合固定用量経口抗糖尿病薬の発売

早期の併用療法は段階的な用量調整を上回る効果を示しており、固定用量製品への需要を牽引しています。ベトナムは2025年に国内生産の692品目の医薬品を承認しており、シタグリプチン・メトホルミン配合剤もその中に含まれています。2025年薬局法のもとでの簡素化された登録手続きにより市場投入までの時間が短縮されており、Imexpharmは複雑な製剤を対象とした16品目の高度技術製品の新規発売を計画しています。これらの進展により、国内企業はベトナム経口抗糖尿病薬市場においてイノベーションを共同でリードする立場へと位置づけられています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響(予測) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 特定の経口抗糖尿病薬クラスの安全性・副作用プロファイル | -0.6% | 全国規模、農村部でより高い影響 | 中期(2〜4年) |

| GLP-1受容体作動薬およびインスリンとの競合普及 | -0.4% | 都市部、民間医療施設 | 短期(2年以内) |

| 償還対象薬の厚生省価格上限規制 | -0.5% | 全国規模、公立病院への影響が強い | 長期(4年以上) |

| 伝統的ハーブ代替品の使用増加 | -0.3% | 農村部、伝統医学地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特定の経口抗糖尿病薬クラスの安全性・副作用プロファイル

多剤併用は高齢の糖尿病患者の7.8%に影響を与え、有害事象リスクを高めています。未申告のビグアナイド系薬が混入したハーブ製品による致死的な乳酸アシドーシスは規制上の問題を露呈し、社会的懸念を高めました。スルホニルウレア系に関連する低血糖症は、即座の医療支援が得られない環境では依然として障壁となっています。糖尿病性足部感染症における耐性パターンは、より広範な忍容性の問題を浮き彫りにしています [3]Tan To Anh Le、『ベトナムにおける糖尿病性足部感染症の管理における治療成績、抗菌薬選択および関連因子』、内分泌・代謝科学、sciencedirect.com。その結果、処方医はより安全なプロファイルを持つ新しい薬へとシフトしており、ベトナム経口抗糖尿病薬市場における従来セグメントの拡大を抑制しています。

GLP-1受容体作動薬およびインスリンとの競合普及

Novo Nordiskは世界のGLP-1売上が52%成長したと報告しており、Eli Lillyは主要新興市場全体でマウンジャロの展開を準備しています。優れた有効性と心代謝系への便益が注射用治療薬を都市部患者にとってますます魅力的なものにしています。ベトナムの保険が先進的な治療法を徐々に適用するにつれて、代替が従来の経口抗糖尿病薬の取引量を脅かし、特にプレミアム施設での治療未経験コホートにおいて顕著です。したがって、ベトナム経口抗糖尿病薬市場は、経済的障壁が低下するにつれてシェアの侵食に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:ビグアナイド系がSGLT-2系の勢いの中で最大シェアを維持

ビグアナイド系は、メトホルミンの確立された第一選択薬としての地位により、2025年のベトナム経口抗糖尿病薬市場シェアの38.42%を占めました。SGLT-2阻害薬は腎・心臓への便益に支えられ、4.47%のCAGRを記録すると予測されており、最も急成長するセグメントとなっています。スルホニルウレア系はコスト重視の患者層に対して依然として重要ですが、低血糖リスクが成長を抑制しています。DPP-4阻害薬は1日1回投与の利便性から都市部での人気を高めています。AstraZenecaがFPT Long Châuと連携してダパグリフロジンのカウンセリングを拡大する取り組みは、多国籍企業が国内チェーンを活用していることを示しています。このセグメントの多様化は、ベトナム経口抗糖尿病薬市場における治療選好の進化を示しています。

2025年初頭の慢性腎臓病に対するダパグリフロジンのFDA承認は対象患者基盤を拡大しており、シタグリプチン・メトホルミン配合剤の国内承認は国内の生産能力の向上を示しています。チアゾリジンジオン系は安全性への懸念から地位を失いつつある一方、メグリチニド系は柔軟な食事時投与においてニッチな地位を維持しています。次世代配合剤を含む「その他」カテゴリーは、規制経路の合理化によるさらなるイノベーションの可能性を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:高齢者の成長が成人の優勢を凌駕

2025年に成人が収益の68.31%を占める一方、高齢者コホートは最も高い4.54%のCAGRを示しており、ベトナムが高齢化社会へと移行していることを反映しています。多剤併用と併存疾患は簡素化されたレジメンを必要とし、固定用量配合剤への需要を促進しています。Merck Healthcare Vietnamとロング・チャウによるコミュニティスクリーニングプログラムは、高齢者人口への注目を示しています。

患者の40.8%がハーブ薬を併用していることは薬剤監視を複雑にしており、教育と監視の必要性を強調しています。2025年9月までの全国電子医療記録の展開は監視とアドヒアランスを改善し、高齢者ケアにおけるベトナム経口抗糖尿病薬市場規模の成長を支援します。

糖尿病タイプ別:2型が中核的な成長ドライバーであり続ける

2型糖尿病は2025年のベトナム経口抗糖尿病薬市場の94.05%を占め、4.49%のCAGRが見込まれています。費用対効果の研究はグリクラジドベースの管理を支持していますが、比較研究ではシタグリプチンの追加療法による血糖改善がより速いことが示されています。

未診断の有病率が高いこと(ハイリスク成人の18.3%)は、スクリーニングが強化されるにつれて取引量拡大の余地を残しています。診断患者の80%がHbA1c<7.0%を達成するという政府目標が政策的な推進力を加えています。心血管系および腎臓の併存疾患の高い有病率が、ベトナム経口抗糖尿病薬市場規模全体において複数の便益を持つ経口抗糖尿病薬への需要をさらに押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルプラットフォームがオンライン普及を加速

病院薬局は2025年に69.58%のシェアを維持しており、専門医主導の処方箋が反映されています。オンライン薬局は市販薬の販売を認める電子商取引改革と消費者の信頼の高まりによって4.87%のCAGRを実現しています。調査では77.5%がオンライン購入を継続する意向を示しています。

VNeIDアプリ内への処方箋の統合は統一された医療エコシステムを構築し、アドヒアランスを促進しています。小売チェーンはオフラインの利便性とデジタルサービスを組み合わせ、ベトナム経口抗糖尿病薬市場全体でオムニチャネルの適用範囲を実現しています。

地域分析

地域格差がベトナム経口抗糖尿病薬市場全体の需要を形成しています。ホーチミン市とハノイは、集中する三次病院、専門内分泌科医、および高い可処分所得により消費をリードしています。メコンデルタの高齢化した農業人口は、農村クリニックがユニバーサルカバレッジプログラムのもとで整備されるにつれて、新興の成長市場として浮上しています。北部省は、タインビン省の生物医薬品パークを含む新しい生産拠点への近接性から恩恵を受け、物流コストを削減しています。

2025年9月までの全国電子医療記録は、ケア基準を標準化し、地域をまたいだ処方追跡を可能にします。地方の健康保険当局は価格監視を行使しており、ホーチミン市による高コスト薬への精査が処方医をジェネリック医薬品へと誘導する可能性があります。

農村部ではハーブ医薬品への依存度が高く、経口抗糖尿病薬の普及と競合していますが、教育キャンペーンの機会も示しています。沿岸省では輸送の課題があり、遠隔薬局ソリューションを後押しし、オンライン成長トレンドと一致しています。総じて、これらのダイナミクスはベトナム経口抗糖尿病薬市場全体にわたって機会と制約が入り混じった状況を生み出しています。

競争環境

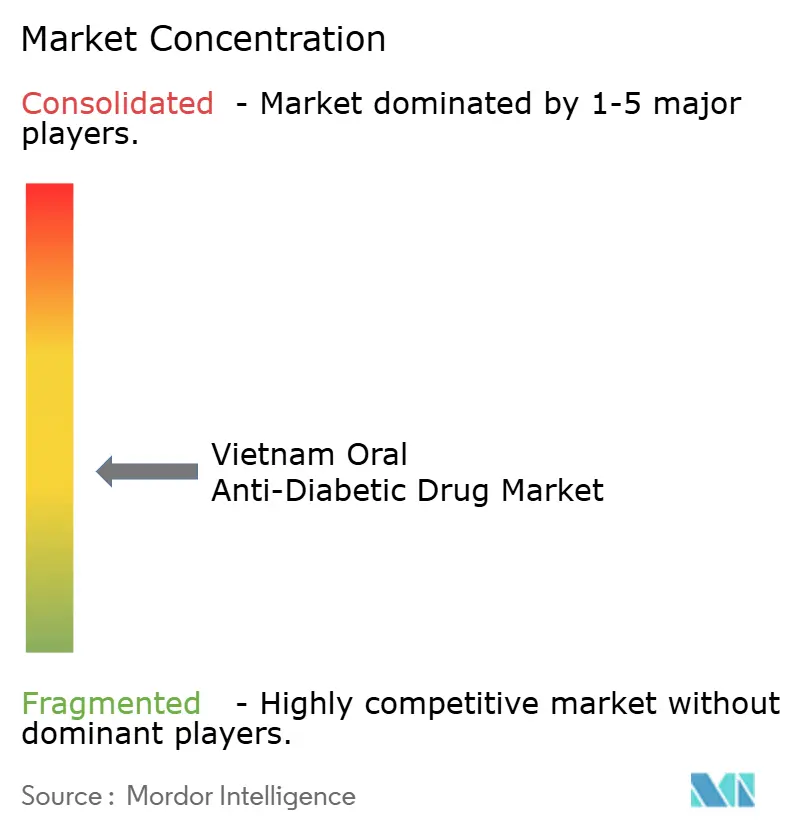

ベトナム経口抗糖尿病薬市場は中程度の断片化を示しています。Novo Nordiskは世界的に優位に立ちますが、国内ではDHG Pharma、Traphaco、Imexpharm、その他の国内メーカーと競合しています。多国籍企業はR&D力を活かし、SGLT-2阻害薬やGLP-1アナログなどの先進的なクラスを導入しています。国内企業はより低いコスト、政府のインセンティブ、EU-GMP工場を活用して高品質なジェネリック医薬品を供給しています。

最近の戦略ではパートナーシップが典型的です。VinapharmaがSanofi Vietnamへの出資比率を倍増する計画は、外資と国内企業のより深い協力関係を示しています。AstraZenecaとFPT Long Châuの提携は、薬剤師のトレーニングを活用してダパグリフロジンのリーチを拡大しています。デジタルヘルスへの投資、自動化工場、データ分析が競合他社を差別化しており、農村部への浸透は未開拓のフロンティアとして残っています。

技術導入が加速しています。AI対応の需要予測とブロックチェーンのサプライチェーン追跡が偽造品を削減し、品質管理上の制約に対処しています。国内企業はImexpharmのEU-GMP抗生物質パイプラインなど、複雑な製剤への投資を行っており、基本的なジェネリック医薬品を超えた野望を示しています。その結果、ベトナム経口抗糖尿病薬市場は、ダイナミックでイノベーション志向の市場となっています。

ベトナム経口抗糖尿病薬業界リーダー

AstraZeneca

Astellas

Eli Lilly

Sanofi

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:通達第12/2025/TT-BYT号により、医薬品および医薬材料の販売承認が合理化され、承認期間が短縮されました。

- 2025年4月:保健省が2025年9月までの全国電子医療記録展開を承認し、糖尿病モニタリングを標準化しました。

- 2025年4月:FPT Long ChâuとAstraZenecaがダパグリフロジン教育と「3-in-1」心・腎・代謝治療モデルを推進するパートナーシップを開始しました。

ベトナム経口抗糖尿病薬市場レポートの調査範囲

経口投与される抗高血糖薬は血糖値を低下させます。これらは2型糖尿病のケアに広く使用されています。ベトナムの経口抗糖尿病薬市場は薬剤ごとにセグメント化されています。本レポートは、上記のすべてのセグメントについて、米ドルによる金額ベースの市場規模と単位数量ベースのボリュームを提供しています。

| ビグアナイド系 |

| スルホニルウレア系 |

| メグリチニド系 |

| チアゾリジンジオン系 |

| アルファ-グルコシダーゼ阻害薬 |

| DPP-4阻害薬 |

| SGLT-2阻害薬 |

| その他 |

| 成人 |

| 小児 |

| 高齢者 |

| 1型糖尿病 |

| 2型糖尿病 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 薬剤クラス別 | ビグアナイド系 |

| スルホニルウレア系 | |

| メグリチニド系 | |

| チアゾリジンジオン系 | |

| アルファ-グルコシダーゼ阻害薬 | |

| DPP-4阻害薬 | |

| SGLT-2阻害薬 | |

| その他 | |

| 年齢層別 | 成人 |

| 小児 | |

| 高齢者 | |

| 糖尿病タイプ別 | 1型糖尿病 |

| 2型糖尿病 | |

| 流通チャネル別 | 病院薬局 |

| 小売薬局 | |

| オンライン薬局 |

レポートで回答される主要な質問

ベトナム経口抗糖尿病薬市場の現在の規模はどのくらいですか?

市場は2026年に1億6,870万米ドルとなり、2031年までに2億373万米ドルに達すると予測されています。

ベトナム経口抗糖尿病薬市場をリードする薬剤クラスはどれですか?

ビグアナイド系が2025年に38.42%のシェアで優勢であり、メトホルミンの第一選択薬としての地位を反映しています。

ベトナムにおけるSGLT-2阻害薬の成長速度はどのくらいですか?

SGLT-2阻害薬は2031年にかけて4.47%のCAGRで拡大すると予測されており、経口薬クラスの中で最速です。

最も急成長している流通チャネルはどれですか?

オンライン薬局は4.87%という最高のCAGRを達成しており、電子商取引の普及と支持的な規制によって牽引されています。

高齢者セグメントが将来の成長にとってなぜ重要なのですか?

ベトナムの高齢化人口が高齢者セグメントを4.54%のCAGRへと押し上げており、簡素化されたより安全な治療法への需要を生み出しています。

新しい保険規制は市場にどのような影響を与えますか?

2025年7月からの償還適用範囲の拡大は患者のコストを低下させ、特に新しいジェネリック医薬品と付加価値配合剤について処方量を押し上げる可能性があります。

最終更新日: