グローバル降圧薬市場規模・シェア

市場概要

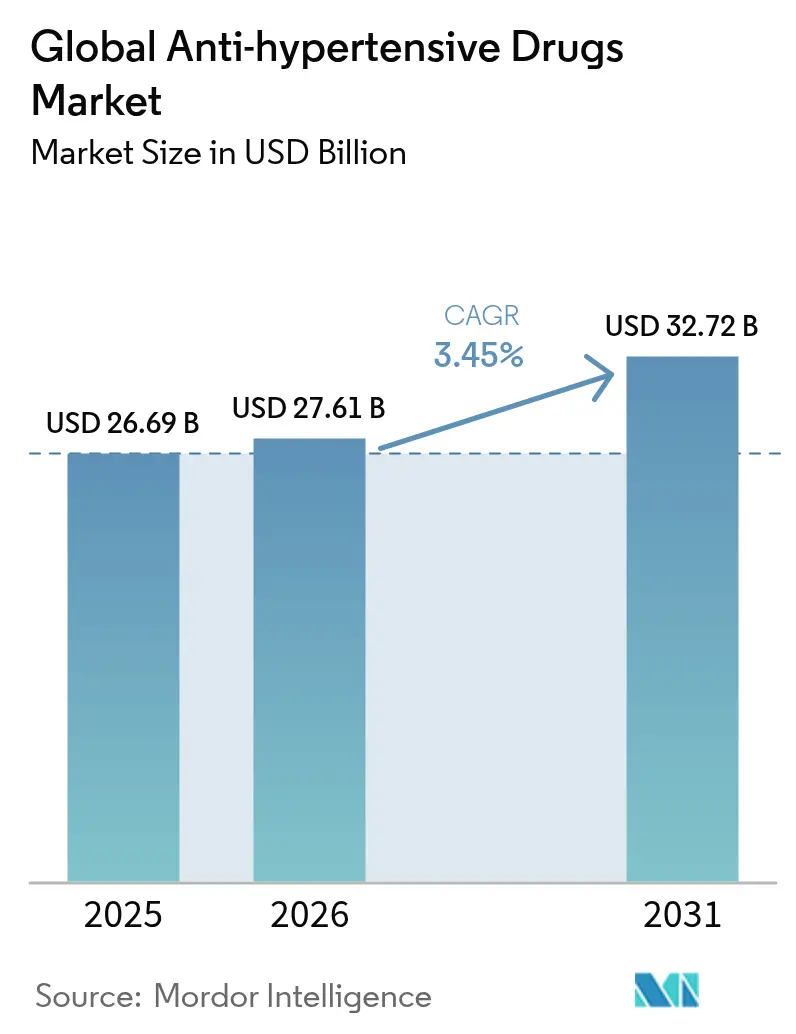

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.61 十億米ドル |

| 市場規模 (2031) | 32.72 十億米ドル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル降圧薬市場分析

2026年の降圧薬市場規模は270億6,100万米ドルと推定され、2025年の266億9,000万米ドルから成長し、2031年には327億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 3.45%で成長します。需要の拡大は、高血圧有病率の上昇、世界的な高齢化、そしてアドヒアランスを改善する配合剤における着実なイノベーションに支えられています。長時間作用型注射療法の新規採用やAIを活用した用量調整プラットフォームが新たな臨床的価値を付加する一方、後発品競争が全体的な価格上昇を抑制しています。アジア太平洋地域は急速な都市化、塩分過多の食生活、医療保険制度の拡充を背景に他地域を上回る成長を示しています。一方、北米は新規メカニズムの早期採用、広範な償還制度、確立された循環器医療経路を通じて最大の収益基盤を維持しています。2025年から2030年にかけて、画期的な資産とコスト競争力のある後発品のバランスの取れたポートフォリオを持つ企業が、旧来ブランドの特許切れによる利益率圧縮が続く中でも、増分需要を取り込む位置に立っています。

主要レポートのポイント

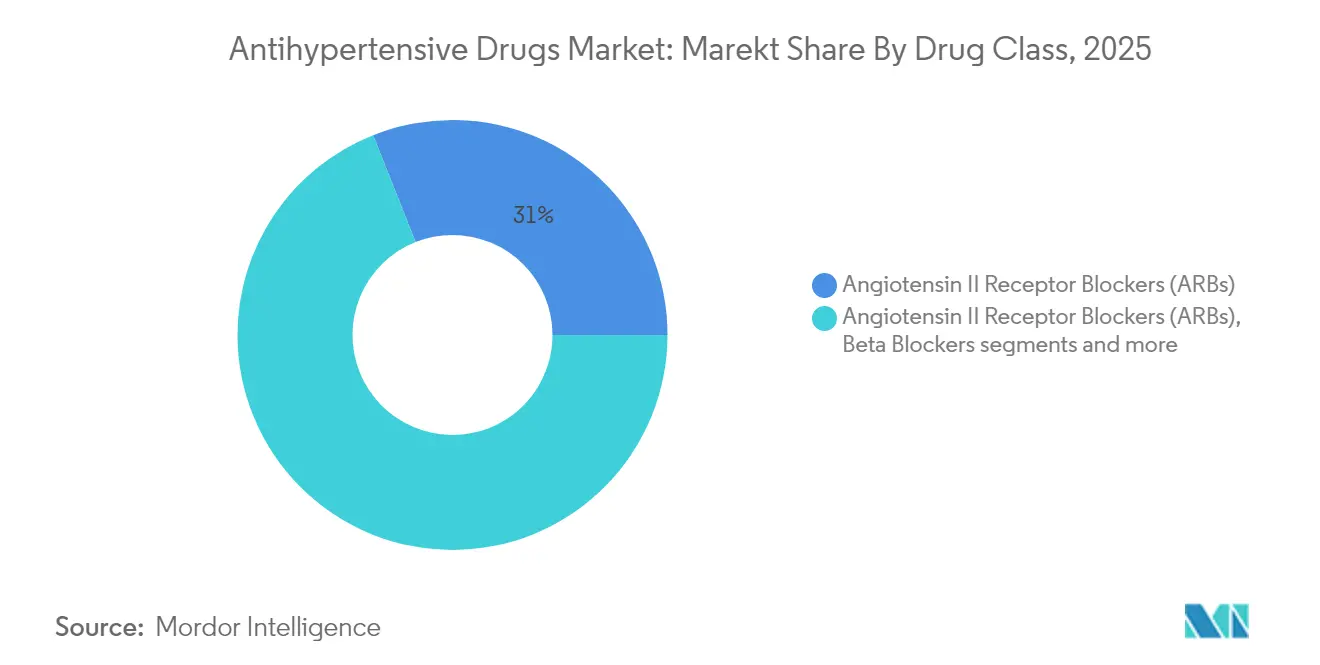

- 薬剤クラス別では、アンジオテンシンII受容体拮抗薬(ARB)が2025年の降圧薬市場シェアの31.02%をリードしました。レニン阻害薬は2031年までに4.12%のCAGRで拡大する見込みです。

- 投与経路別では、経口製剤が2025年の降圧薬市場規模の64.02%を占め、経皮デリバリーは2031年にかけてCAGR 4.56%で進展しています。

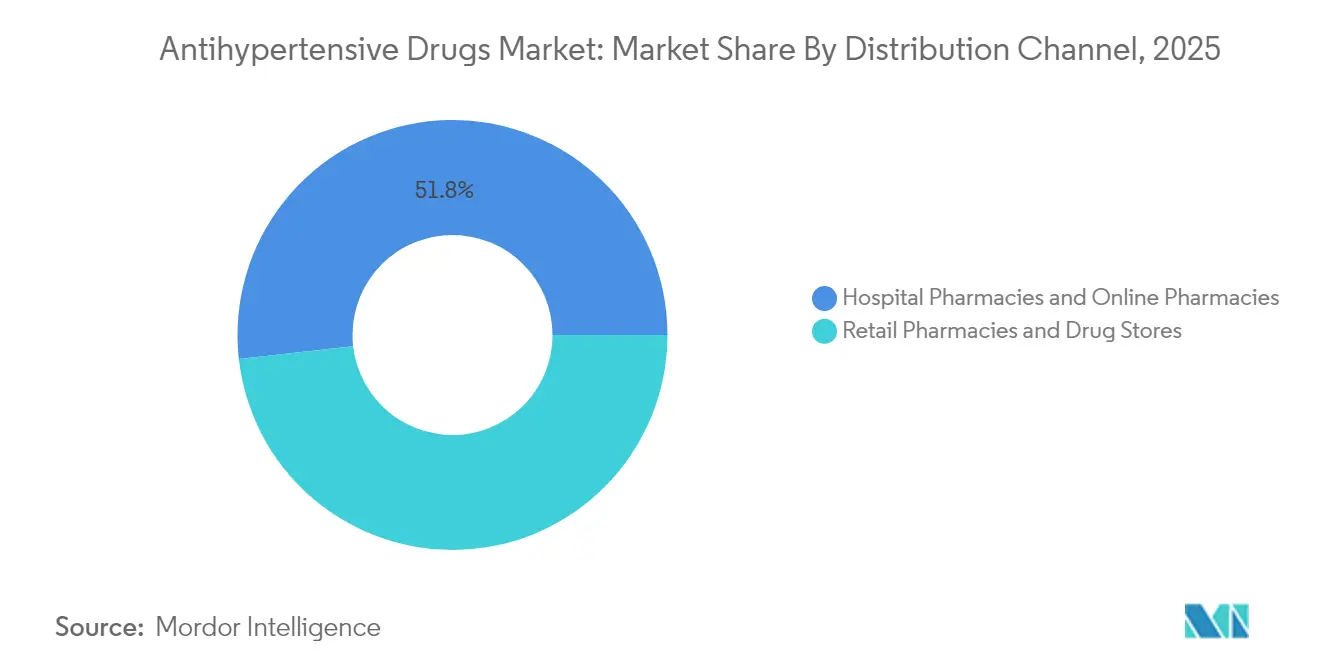

- 流通チャネル別では、小売薬局が2025年に48.22%の収益シェアを保持しており、オンライン薬局は2026年から2031年にかけて最高のCAGR 5.03%を記録すると予測されています。

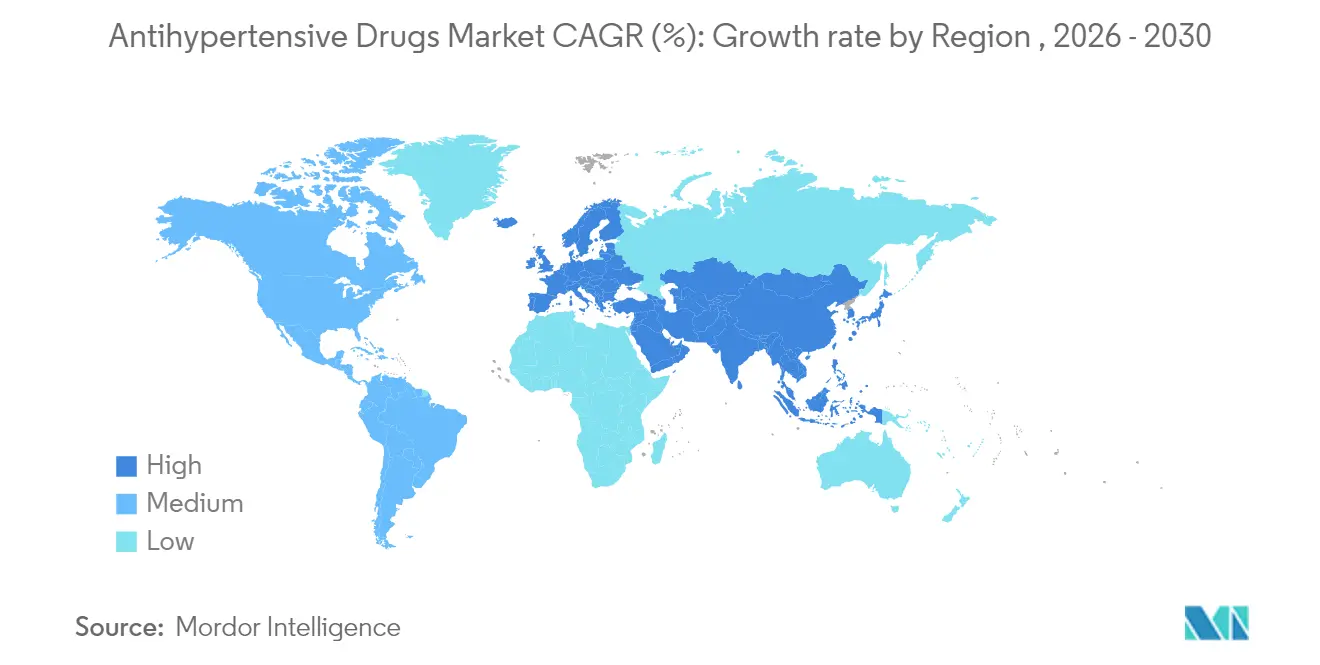

- 地域別では、北米が2025年の降圧薬市場規模の35.20%を占め、アジア太平洋地域は2031年にかけてCAGR 5.52%で最速成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル降圧薬市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 肥満およびメタボリックシンドロームの有病率加速 | +0.8% | 北米およびアジア太平洋地域への影響が最大のグローバル | 中期(2~4年) |

| 配合剤(FDC)療法の成長 | +0.6% | 欧州および北米を中心としたグローバル | 短期(2年以内) |

| 単一錠剤レジメンの償還拡大 | +0.4% | 北米および欧州 | 中期(2~4年) |

| 週1回投与降圧注射薬(GLP-1配合)の採用 | +0.3% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 遠隔血圧モニタリングの普及による早期処方促進 | +0.5% | 先進市場主導のグローバル | 短期(2年以内) |

| AIを活用した用量調整プラットフォームによるアウトカム改善 | +0.2% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肥満およびメタボリックシンドロームの加速

メタボリックシンドロームは世界の成人の約3分の1に影響を与えており、これらの患者の85%に高血圧が併存しています。臨床医は体重、血糖コントロール、血圧を同時に管理する薬剤、特に体重減少とは独立して収縮期血圧を7~10 mmHg低下させるGLP-1受容体作動薬へのシフトを進めています。医療システムモデルでは、高血圧を放置した場合、年間心血管治療費が2020年の1,600億米ドルから2050年には5,130億米ドルに増加する可能性があると推定されており、積極的な早期治療の経済的根拠を強化しています [1]出典:米国心臓協会、「心血管疾患の経済的負担の予測」、ahajournals.org。

配合剤療法の成長

患者の約70%が2種類以上の降圧薬を必要としていますが、錠剤数が増えるとアドヒアランスが低下します。2025年のFDAによる初の3剤配合錠の承認は、プラセボの37%に対して70%のコントロール率を達成した先行多剤製品に対する規制上の承認を示すものです。医療経済研究では、アドヒアランスを遵守した患者1人当たりの年間入院費節約額が873米ドルと試算されており、支払者がこのようなレジメンを優先する動機となっています。

単一錠剤レジメンの償還拡大

メディケアおよび大手民間保険は、実世界データが配合製品での目標達成率42%に対して単剤療法では21%であることを示した後、配合療法を優先ティアに移行しました。重要な動きとして、IdorsiaはTryvio(高血圧に対する初のエンドセリン受容体拮抗薬)のFDA承認を取得しました [2]出典:Idorsia Pharmaceuticals、「アプロシテンタンのFDA承認」、idorsia.com 。このシフトは患者のアクセスを改善し、単剤の既存企業に対して明確な差別化を示すか、配合剤フォーマットへの移行を迫るプレッシャーをかけています。

週1回投与GLP-1配合注射薬の採用

長時間作用型注射薬は毎日の錠剤に関連するアドヒアランスの課題に対処しており、月1回投与の研究でチルゼパチドおよびセマグルチドが収縮期血圧を15~20 mmHg低下させています。糖尿病を合併する患者は利便性を好み、医療提供者は複数のリスク因子をカバーする単一療法を評価しており、この動向は長期的に拡大すると予想されます。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 主要ARBおよびCCBの特許切れ | -0.7% | 北米および欧州への影響が特に大きいグローバル | 短期(2年以内) |

| 高血圧の無症状性による低アドヒアランス | -0.4% | 発展途上市場への影響が大きいグローバル | 中期(2~4年) |

| 非経口包装に影響する使い捨てプラスチック禁止 | -0.2% | 欧州および一部の先進市場 | 中期(2~4年) |

| 主要アジア市場における機能性食品代替品の台頭 | -0.3% | アジア太平洋地域、特に中国およびインド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要ARBおよびCCBの特許切れ

エントレストは2025年半ばに米国での独占権を失い、複数のARBおよびCCB分子も同様の特許切れに直面しており、歴史的に1年以内にブランド品の販売量を最大90%侵食する急速な後発品参入を招いています。メーカーは新規製剤や配合製品で対抗していますが、支払者はコスト管理のために後発品を優先しています。

高血圧の無症状性による低アドヒアランス

系統的レビューでは患者の45.2%が治療を中断しており、処方需要を直接的に制限しています。メディケアモデルでは、アドヒアランスを80%に引き上げることで年間137億米ドルの節約が可能と試算されており、経済的な重要性を浮き彫りにし、スマートパッケージング、リマインダーアプリ、長時間作用型モダリティへの投資を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:新興メカニズムの中でのARBのリーダーシップ

アンジオテンシンII受容体拮抗薬は、実証された心腎保護効果と良好な忍容性により、2025年の降圧薬市場シェアの31.02%を保持しました。レニン阻害薬は規模は小さいものの、医師が難治性患者に対する新たな経路を採用するにつれてCAGR 4.12%で上昇する見込みです。2025年に新たに承認されたエンドセリン受容体拮抗薬およびアルドステロン合成酵素阻害薬は、治療困難な症例に追加の選択肢をもたらします。ベータ遮断薬および一部の旧来のカルシウム拮抗薬は代謝系副作用により地位を失う一方、利尿薬は低用量製剤を通じて再び注目を集めています。パイプラインの多様性は、併存疾患クラスターおよび難治性高血圧ニッチに対処する精密メカニズムへのシフトを裏付けています。

降圧薬市場は、有効性と良好な副作用プロファイルを兼ね備えたクラスを引き続き評価しています。ライフサイクル戦略は現在、ARBとCCBまたは利尿薬を統合した3剤配合錠を優先し、後発品圧力の中でもブランドロイヤルティを固めています。新規メカニズムは明確なアウトカム優位性を示す場合にプレミアム価格を維持し、特許切れ間近の収益を下支えすることが期待されます。後発品とイノベーションにまたがる幅広いポートフォリオを持つメーカーが、この移行を最も効果的に乗り越えるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

投与経路別:経口優位性がイノベーション圧力に直面

経口剤は2025年の降圧薬市場規模の64.02%を維持しており、患者の親しみやすさとコスト効率を反映していますが、非経口経路が勢いを増しています。経皮システムは浸透性を改善するマイクロニードルパッチと週1回の使用利便性に牽引され、CAGR 4.56%で最も急速な成長を示しています。GLP-1配合に関連する注射デポ剤は、特に複数の代謝疾患を持つ患者に対してアドヒアランスに優しい新たなセグメントを開拓しています。経口ブランドは競争力を維持するために徐放性ビーズや乱用防止コーティングで対応しています。

技術の進歩に伴い、市場の投与経路の組み合わせは着実に多様化するでしょう。非経口フォーマットは、デジタルヘルスプログラムが注射薬とモニタリングサービスをパッケージ化する高所得国において、2031年までに2桁のシェアに達する可能性があります。製剤科学と患者中心のデリバリーに早期投資する企業は、成熟した錠剤セグメントを超えた上昇余地を取り込む立場にあります。

流通チャネル別:小売拠点とデジタルプラットフォームの融合

小売薬局は2025年に48.22%の収益を支配しており、慢性疾患ケアにおけるカウンセリング上の優位性を維持しています。しかし、オンライン薬局は遠隔医療、宅配、サブスクリプションモデルに牽引されてCAGR 5.03%で最高の成長率を記録しています。病院薬局は複雑な多剤併用療法および入院中の用量調整において不可欠な役割を果たし続けていますが、外来トレンドはハイブリッドモデルを支持しています。

デジタルトランスフォーメーションにより、実店舗チェーンはeコマースストアフロントとデータ駆動型アドヒアランスプログラムの統合を進めています。製薬企業は純粋なデジタルプラットフォームとオムニチャネル小売業者の両方と協力し、広範でシームレスなアクセスを確保しています。現在の成功は、競争力のある価格設定と、調剤リマインダーやバーチャルコンサルトなどの付加価値サービスの組み合わせにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の35.20%を占め、高度な循環器医療ネットワーク、充実した保険カバレッジ、新規クラスの迅速な採用を活用しています。米国はプレミアム価格とデジタルヘルスの早期活用に支えられてリードしており、カナダはコスト効率を重視して後発品に依存し、メキシコは公的プログラム全体でカバレッジが拡大するにつれて販売量が増加しています。

欧州は、コストとイノベーションを同等に重視する成熟した医療システムの下で安定した中一桁成長を寄与しています。ドイツおよび英国が先進メカニズムの臨床採用を牽引する一方、南欧は高い後発品浸透率に依存しています。価値に基づく契約が主要EU市場での配合剤採用を加速させています。

アジア太平洋地域はCAGR 5.52%で最も急速に拡大する地域として際立っています。中国の一括調達政策は価格を引き下げながらも販売量を増加させており、インドは大規模製造と国内需要の増加から恩恵を受けています。日本の高齢化人口は心代謝ケアへの支出を維持しています。地域特有の塩感受性プロファイルと遺伝的変異が地域固有の研究プログラムを促進し、差別化された療法の余地を生み出しています。

南米は経済回復と高血圧啓発キャンペーンの中で緩やかな改善を示していますが、通貨変動がプレミアム薬の採用を抑制しています。中東およびアフリカは、政府が非感染性疾患対策に投資し民間保険の浸透率が上昇するにつれて、まだ初期段階ながら有望な市場として残っています。

規制環境

降圧薬の規制は、米国FDAや欧州医薬品庁(EMA)などの主要機関によって形成されており、治療抵抗性高血圧に対する差別化されたラベリングと、配合剤(FDC)による服薬レジメンの簡素化への注目が高まっている。最近の承認事例はこの方向性を示しており、2024年3月にはaprocitentan(Tryvio)が高血圧治療薬としてFDA承認され、2025年6月には成人高血圧に対する3剤配合剤WIDAPLIK(テルミサルタン/アムロジピン/インダパミド)がFDA承認された。これらの承認は、多機序・単一錠剤製品の承認経路が活発であることを裏付けている。

品質およびライフサイクル管理の観点では、規制当局はARBのような確立された大量流通クラスへの監視を強化し続けている。EUでは、サルタン類におけるニトロソアミンリスクに関するEMAの措置とガイダンスが、テトラゾール含有ARBの承認後管理、試験要件、サプライチェーン品質管理に引き続き影響を及ぼしている。小児適応の販売承認を支援するEMAの動き、特に2026年3月のBopediatに対するCHMPの肯定的意見は、小児高血圧および関連する腎合併症領域において、年齢に適した製剤とエビデンスパッケージが求められることを示している。

競合環境

グローバル市場の支配は、レガシーブロックバスター、幅広い後発品ラインナップ、イノベーションパイプラインを組み合わせた多国籍企業群に委ねられています。Novartis、Pfizer、AstraZeneca、Johnson & Johnsonはライフサイクル管理されたARBおよびCCBポートフォリオを通じてシェアを守りながら、アルドステロン合成酵素阻害薬などの次世代薬剤を同時に推進しています。中国メーカーはコスト優位性を活用して新興経済圏での後発品を拡大しています。

2025年から2027年の特許切れは、少なくとも10社の後発品メーカーが高販売量ARBを標的とすることで競争を激化させています。価格侵食がブランド収益を圧迫する一方、イノベーターは参入障壁がより高い配合剤の発売と長時間作用型注射薬で対抗しています。戦略的な動きには、AI用量最適化ソフトウェアの共同開発、後期段階のバイオテク資産の買収、サプライチェーンの強靭性を確保するための地域製造拡大が含まれます。

バイオテクの新規参入者はRNA干渉、遺伝子編集アプローチ、半年に1回のデポ製剤に注力しています。Mineralys TherapeuticsはロルンドロスタットのPhase 3試験で19 mmHgの低下を報告し、新規療法の差別化の基準を示しました。製薬企業とデジタルヘルス企業のパートナーシップにより、薬物療法、遠隔モニタリング、コーチングを融合した統合ソリューションが実現し、高血圧管理サービスの新たな基準を設定しています。

グローバル降圧薬業界リーダー

Pfizer Inc.

C.H. Boehringer Sohn AG & Ko. KG

Noden Pharma DAC

Daiichi Sankyo Company Limited

Merck KGaA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も大きな機会は、服薬アドヒアランスとコントロールが困難な高血圧患者に直接対応するセグメントに集中しており、支払者や臨床医には下流の心血管イベントを抑制するインセンティブがある。2025年5月、WHOの必須医薬品の選定と使用に関する専門家委員会は、3剤配合降圧製剤を必須医薬品モデルリストに含めることを勧告した。これにより、ガイドラインに準拠した品質保証済みの配合剤を公共部門チャネル全体で大規模に供給できるメーカーにとって、調達・アクセス面での新たな余地が生まれている。米国では、2025年6月のWIDAPLIKのFDA承認が、初期治療用の単一錠剤3剤配合剤に対する具体的な商業的・規制的参照点となり、単剤の価格競争を超えたポートフォリオ戦略を後押ししている。

第2の機会群は、従来のACE阻害薬やARBベースのレジメンでは効果が不十分な治療抵抗性高血圧に対する新規作用機序を中心としている。2026年5月のBaxfendy(baxdrostat)のFDA承認は、aprocitentan(米国でのTryvio、EUでのJERAYGO)の先行承認・商業化経路と相まって、プレミアム治療薬のツールキットを拡大し、順次投与、併用、配合剤開発プログラムを後押ししている。パイプラインおよび地域的なイノベーションも選択肢を広げており、上海医薬集団(Shanghai Pharmaceuticals Holding Co.)の候補品(例:SPH3127)に関する公表済み臨床結果を含む直接レニン阻害薬の研究活動は、レニン経路標的治療が臨床的・商業的に優先される市場において差別化されたポジショニングを支援し得る。

最近の業界動向

- 2026年5月:AstraZenecaは、他剤との併用で使用されるアルドステロン合成酵素阻害薬であるBaxfendy(baxdrostat)の米国FDA承認を発表した。この承認は、標準的レジメンでは十分にコントロールできない患者に対する新規作用機序の選択肢を拡大し、成熟したARB/CCB/利尿薬ポートフォリオを超えた差別化のハードルを引き上げるものである。

- 2025年6月:George Medicinesは、成人高血圧に対する3剤配合剤であるWIDAPLIK(テルミサルタン/アムロジピン/インダパミド)の米国FDA承認を発表し、初期治療としての使用も含まれる。この決定は、初期段階からの単一錠剤3剤療法に対する規制上の前例を強化し、アドヒアランス重視の配合剤戦略の一層の商業化を後押しするものである。

- 2024年3月:Idorsia Pharmaceuticalsは、高血圧治療薬であるエンドセリン受容体拮抗薬TRYVIO(aprocitentan)の米国FDA承認を取得した。これにより、治療がより困難な患者に対する新たな薬剤クラスの選択肢が導入され、治療抵抗性高血圧に対する追加療法をめぐる競争的開発が激化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主に全身動脈血圧を低下させるために使用される処方薬を対象としており、主要な降圧薬クラス全体にわたるブランド薬・ジェネリック薬、および配合剤を含み、世界中の病院チャネルおよび小売チャネルを通じて販売されるものを含む。

対象範囲の除外事項:デバイスベースの高血圧治療介入、機能性食品、および血圧コントロールに対してオフラベルでのみ使用される心血管薬は除外する。

セグメンテーション概要

- 検査タイプ別(金額)

- 培養ベース検査

- 塗抹顕微鏡検査

- 核酸増幅検査(NAAT)/PCR

- インターフェロンガンマ遊離試験(IGRA)

- ツベルクリン皮膚試験(マントー法)

- 放射線・画像検査

- その他の検査

- 技術別(金額)

- 培養ベース

- 分子診断(PCR/NAAT)

- 免疫測定法(IGRA/LAM)

- 放射線/X線

- AIを活用したデジタル顕微鏡検査

- その他

- エンドユーザー別(金額)

- 病院・クリニック

- 診断検査室

- 学術・研究機関

- その他

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の背景を設定し、インタビュー前に前提条件を現実的なものに保つために使用された。高血圧有病率については世界保健機関、人口および高齢化指標については世界銀行、疫学シグナルについては米国CDC、治療アクセスおよび支出状況についてはOECDの保健統計など、公開情報源を精査した。

需要と収益を結びつけるため、承認およびラベリング情報についてはFDAおよびEMAの公開データベース、クラス別処方パターンおよび配合療法動向については公表済み臨床ガイドラインおよび査読付き学術誌などの情報源も使用した。ジェネリックへの曝露、特許失効のタイミング、ポートフォリオ構成を把握するため、企業年次報告書、決算発表資料、信頼性の高い報道も活用した。さらに、企業財務情報および特許・出願情報の選択的な相互確認のために有料購読サービスを利用した。これらの例は網羅的なものではなく、本調査でのデータ収集、検証、確認のために他の多くの公開情報源も参照した。

一次インタビューおよび調査

実際の処方動向や入札動向を把握しているメーカー、販売業者、臨床医、薬局側の専門家を対象に、一次インタビューおよび構造化調査を実施した。これらの情報を用いて、クラス別構成比(例:RAAS治療薬とカルシウム拮抗薬・利尿薬の比較)、典型的な治療継続率、ジェネリック参入後の価格低下パターンを確認した。このフィードバックにより、モデルの精度が高まり、公開データでは埋められなかったギャップが縮小した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):19% | アジア太平洋:46% |

| ミドルティア:50% | 機能/事業部門責任者:40% | 欧州・中東・アフリカ:32% |

| 小規模プレイヤー:22% | マネージャー:41% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、有病率と診断済み人口を治療対象母集団に変換するトップダウン方式から開始し、治療カバー率とアドヒアランスの指標を用いた上で、典型的な用法用量、レジメン構成、年間平均治療費を用いてクラス別の消費量と金額にマッピングした。この需要母集団を構築した後、報告されている製薬売上の露出度を用いた国別積み上げのサンプリング、処方構成に関するチャネルチェック、主要クラスの数量×価格の整合性チェックなど、選択的なボトムアップ的近似を用いて検証した。

モデルの入力変数としては(例示であり網羅的ではない)、成人人口の増加および高齢化比率、高血圧の有病率および診断率、治療を受けている患者の割合および配合療法の使用割合、ジェネリック浸透率および価格低下曲線、クラス構成を変化させる特許失効および新規上市のタイミングなどが用いられた。小規模市場においてボトムアップデータが乏しい場合は、治療カバー率および価格帯に関する類似国のベンチマークを用いて前提条件を補完し、専門家からのフィードバックを踏まえて調整した。

予測に際しては、アクセス拡大、ジェネリック競争の強度、配合剤普及のペースに関するインタビューでのコンセンサス予想に基づいたシナリオ分析を実施した。これは過去の需要指標の時系列平滑化によって裏付けられており、短期的な変動が将来予測曲線に過度な影響を及ぼさないようにした。

データ検証および更新サイクル

算出結果は、人口、治療患者数、および示唆される患者一人当たり支出額全体にわたる内部整合性テストを含む複数の検証を通じて確認された。その後、独立した医療支出指標およびクラス別の普及パターンと結果を比較した。国別またはクラス別で大きな乖離が観察された場合、アナリストは前提条件を見直し、デスクリサーチの入力情報を再確認した上で、選定したインタビュー対象者に再度連絡を取り、何が変化したのかを確認した。

最終承認前に、計算ロジック、通貨の取り扱い、年度の整合性が地域全体で一貫するよう、モデル全体を段階的に見直す。本レポートは毎年更新され、主要なラベル変更、大規模なジェネリック参入、アクセス政策の変化といった重要事象が発生した場合には、随時更新を行う。納品直前には、最新の公開情報が反映されているかを確認する最終チェックを実施する。

Mordor Intelligenceによる降圧薬市場規模と他の公表推計値との比較

公表されている市場数値は、同じ治療領域を扱っている場合でも大きく乖離して見えることがあるが、これは主に境界設定や年度定義が一致していないことに起因する。差異は通常、何を降圧薬として計上するか、配合療法をどのように評価するか、また推計が定価を反映しているかジェネリック参入後の実勢価格を反映しているかによって生じる。

処方クラス構成、ジェネリック浸透シグナル、特許失効タイミングは、Mordor Intelligenceがより広範な心血管支出へと逸脱することなく、降圧薬クラスおよび配合剤によって現実的に生み出される収益に整合させるための検証項目である。あるモデルがより積極的なアクセス拡大を前提としたり、異なる通貨換算タイミングを用いたり、同一の見出し数値に過去実績年と予測年を混在させたりする場合にも、推計値には乖離が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の課題 |

|---|---|---|

| Mordor Intelligence | USD 27.61 B (2026) | |

| グローバル出版社A | USD 27.00 B (2026) | 実勢価格や配合療法によるアップリフトが単純化されている場合、価格の高いブランド構成比が高い市場において価値を過小評価する可能性のある需要側の視点を用いており、クラスと価格のマッピングがジェネリック浸透のタイミングを十分に調整できていない。 |

| 業界出版社B | USD 25.30 B (2024) | より早い基準年とより短い予測期間を用いており、配合剤の構成比や特許失効後の価格下落パターンを明示的に再調整することなく、クラス全体に広範な平均価格を適用している可能性がある。 |

この比較から、単一の需要要因よりも、基準年の選択と価格処理の論理がギャップの大半を説明していることが示される。対象範囲を真の降圧薬クラスに限定し、配合療法によるアップリフトとジェネリック浸透を一貫して処理する場合、その結果は明確な患者数および処方関連変数に立ち返って追跡しやすくなる。

レポートで回答される主要な質問

Q1. 降圧薬市場の現在の規模はどのくらいですか?

A1. 降圧薬市場は2026年に270億6,100万米ドルに達しており、2031年までに327億2,000万米ドルに達すると予測されています。

Q2. グローバル売上をリードする薬剤クラスはどれですか?

A2. アンジオテンシンII受容体拮抗薬(ARB)が2025年収益の31.02%で最大シェアを保持しており、強力な有効性と忍容性が評価されています。

Q3. 2031年にかけて最も急速に成長する地域はどこですか?

A3. アジア太平洋地域は高血圧有病率の上昇と医療アクセスの拡大に牽引されて、最高のCAGR 5.52%を記録すると予想されています。

Q4. 配合剤は市場にどのような影響を与えていますか?

A4. 3剤および2剤配合錠はアドヒアランスを改善し、有利な償還を獲得しており、採用を促進して市場全体の価値を高めています。

Q5. 2025年から2027年の特許切れはどのような影響をもたらしますか?

A5. 主要ARBおよびCCBの特許切れは後発品競争を激化させ、ブランド品価格を引き下げる可能性がありますが、患者のアクセスは拡大します。

最終更新日: