世界の高脂血症治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

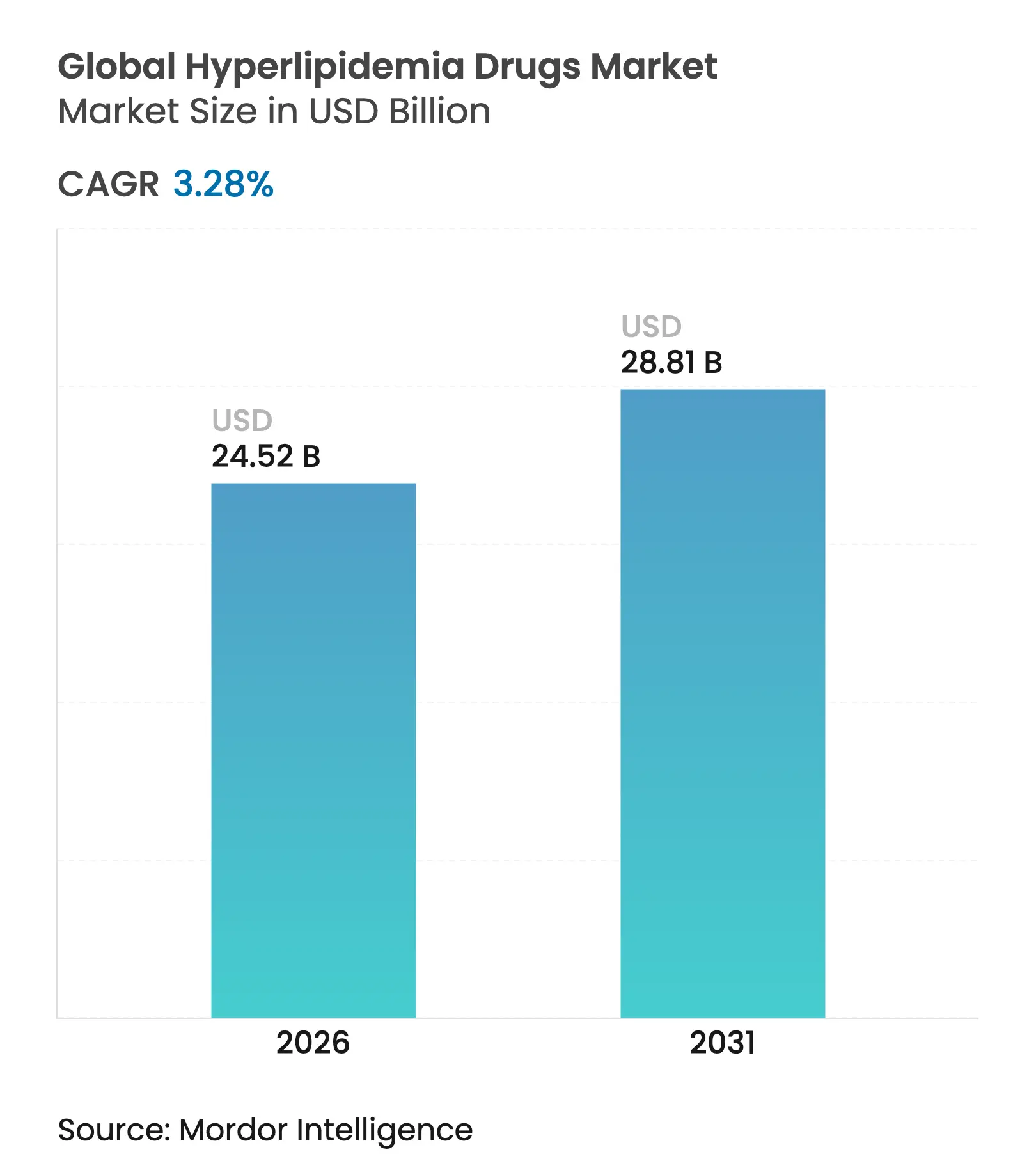

| 市場規模 (2026) | 24.52 十億米ドル |

| 市場規模 (2031) | 28.81 十億米ドル |

| 成長率 (2026 - 2031) | 3.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の高脂血症治療薬市場分析

高脂血症治療薬市場規模は、2025年の237億4,000万米ドルから2026年には245億2,000万米ドルへ拡大し、2026年~2031年の年平均成長率(CAGR)3.28%で2031年には288億1,000万米ドルに達すると予測されています。この拡大は、現在20億人を超える成人を擁する脂質異常症患者層の拡大、および非常に高リスクなコホートを対象とした高付加価値バイオ医薬品の着実な普及によって牽引されています。米国および一部の欧州システムにおける新たな成果連動型契約は、ガイドラインで定めるLDL-C目標値の達成に対して医療提供者に報酬を付与するものであり、ジェネリックスタチンが一次治療を汎用品化する中でも需要を下支えしています。一方、新興経済圏では国家的なスクリーニング施策や医薬品のアフォーダビリティ向上が治療範囲を広げ、相当な量的成長をもたらしています。ブランドスタチンの特許切れおよびバイオ医薬品主要品目に対するバイオシミラーの台頭により、先発メーカーは次世代メカニズムを迅速に事業化すべく、しばしば買収を通じてパイプラインの多様化を迫られているため、競争激度は引き続き高水準を維持しています。

レポートの主要ポイント

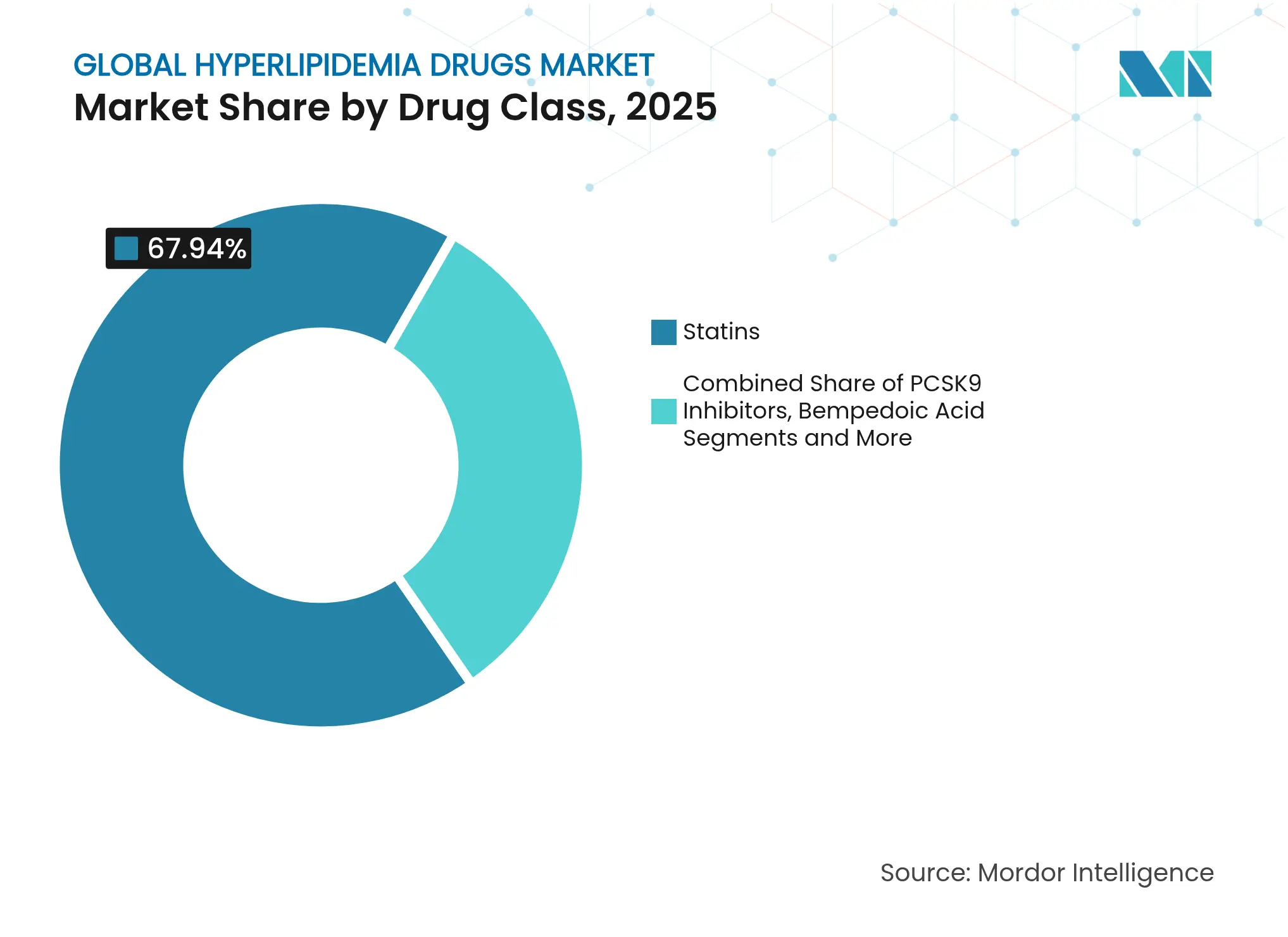

- 薬剤クラス別では、スタチンが2025年の脂質低下薬市場シェアの67.94%をリードしており、PCSK9阻害剤は2031年までに最も高い年平均成長率(CAGR)4.28%を記録すると予測されています。

- 投与経路別では、経口療法が2025年の脂質低下薬市場規模の65.18%を占め、非経口製品は2031年にかけてCAGR 4.45%で拡大しています。

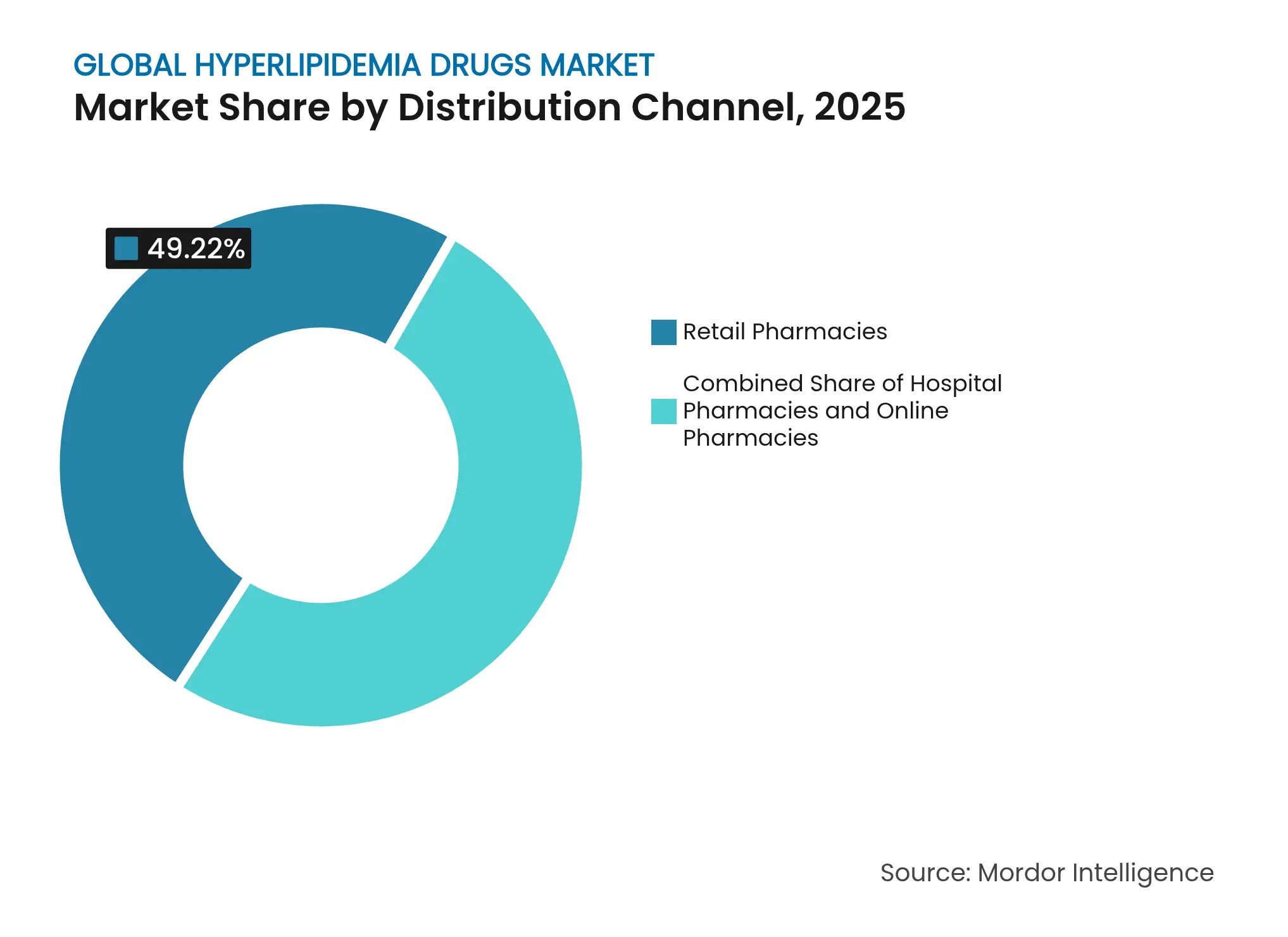

- 流通チャネル別では、小売薬局が2025年の売上シェアの49.22%を保持しており、オンライン薬局が予測期間において最も高いCAGR 4.86%を示しています。

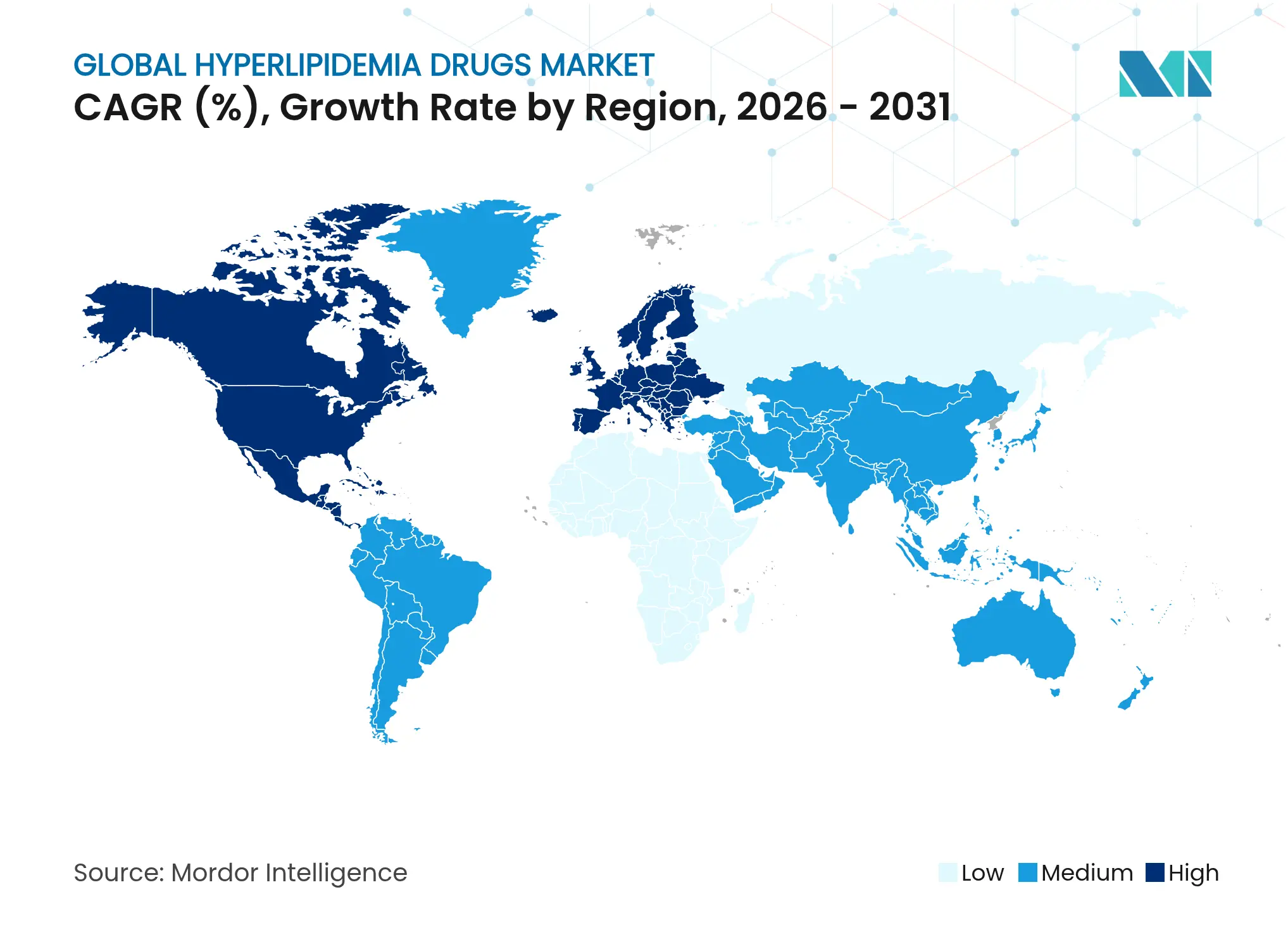

- 地域別では、北米が2025年の売上シェアの45.21%を占め、アジア太平洋は2031年にかけてCAGR 5.07%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高脂血症治療薬市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脂質異常症およびCVDリスク因子の有病率の増加 | +1.2% | アジア太平洋および中東への影響が最も大きいグローバル市場 | 長期(4年以上) |

| 新規脂質低下バイオ医薬品の急速な普及 | +0.8% | 北米および欧州中核市場 | 中期(2~4年) |

| アジア太平洋、ラテンアメリカ、中東・アフリカにおけるジェネリックスタチンの普及によるアフォーダビリティの向上 | +0.6% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 短期(2年以下) |

| デジタルセラピューティクスおよびリモート脂質管理プラットフォーム | +0.4% | 北米、欧州、都市部アジア太平洋へ波及 | 中期(2~4年) |

| 米国および欧州における成果連動型契約のパイロット実施 | +0.3% | 欧州および米国 | 短期(2年以下) |

| LDL-C目標値に連動した成果連動型償還 | +0.5% | 北米、一部欧州市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脂質異常症およびCVDリスク因子の有病率の増加

20億人を超える成人が高コレステロール血症を抱えており、脂質異常症は現在年間440万人の死亡の一因となっています[1]アメリカ心臓協会(American Heart Association)、「心臓病と脳卒中統計2024年版」、heart.org。高齢化、加工食品中心の食生活、運動不足が富裕国・途上国を問わず心血管疾患の負担を増大させています。アジア太平洋では有病率の上昇が最も急速であり、国家的なスクリーニング推進活動や補助金付きスタチンプログラムの重要性が高まっています。世界全体で250人に1人と新たに推計される家族性高コレステロール血症は、難治性LDL-C管理を目的とした強力なバイオ医薬品の対象患者層を拡大しています。こうした疫学的実態が脂質低下薬市場に対する持続的な需要の底を形成しています。

新規脂質低下バイオ医薬品の急速な普及

PCSK9阻害剤は2024年に世界売上が36%増加し、AmgenのRepatha売上は22億米ドルに達しました。注射剤は、最大忍容量のスタチンでもLDL-C目標値を達成できない患者に対して処方が増加しており、非常に高リスクなコホートに対して70 mg/dL未満の目標値を推奨するガイドライン改訂によりこの傾向が強化されています。2024年のFDA(米国食品医薬品局)によるレロダルシベプの承認(LDL-C 56%低下)により臨床医の信頼が高まり、インクリシランの半年1回投与は実際の医療現場での服薬アドヒアランスを向上させました。パイプラインは引き続き活発であり、Merckの経口PCSK9阻害剤MK-0616が2025年に後期段階の成功を収めたことは、治療アルゴリズムを塗り替える可能性のある経口バイオ医薬品パラダイムの到来を示唆しています[2]Merck & Co.、「MerckのMK-0616がCORALreefフェーズ3プログラムの主要エンドポイントを達成」、merck.com。

アジア太平洋におけるジェネリックスタチンの普及によるアフォーダビリティの向上

アジア太平洋においてアトルバスタチンおよびシンバスタチンの価格が60~80%下落したことで、大規模予防プログラムの実施が可能となり、特にインドの全国的な脂質異常症スクリーニングは現在5億人の成人をカバーしています。ロスバスタチンのジェネリックを含む今後の特許崖により、2026年以降もコストの圧縮が続き、公衆衛生分野での広範な展開が可能になると予想されます。しかし単価の低下により、製造業者はベムペドイン酸・エゼチミブ配合剤などの差別化された固定用量配合剤から付加価値を引き出す戦略を採っており、これらの製品は競争力のある価格で優れた脂質低下効果を提供しています。

デジタルセラピューティクスおよびリモート脂質管理プラットフォーム

服薬リマインダーとリアルタイム脂質解析を組み合わせたFDA承認のデジタルツールは、服薬アドヒアランスの向上とLDL-C値の改善において測定可能な成果をもたらしています。PCSK9阻害剤向けスマートフォンベースの注射コーチングは投与への不安を軽減し、AIアルゴリズムが高リスクな非アドヒアランス患者を検出することで、中断が生じる前に看護師による働きかけが可能となっています。仮想診察とポイントオブケア検査を組み合わせたハイブリッドな遠隔医療モデルは、主要な脂質クリニックにおけるフォローアップ診察の70%を占めるようになり、行動変容の持続性を示しています。

抑制要因インパクト分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 残存するブランドスタチンの特許崖の迫り来る到来 | –0.7% | 北米および欧州でピークを迎えるグローバル市場 | 短期(2年以下) |

| 注射剤バイオ医薬品の高コストおよび事前承認(プライアーオーソリゼーション)のハードル | –0.9% | 北米、欧州、世界の民間市場 | 中期(2~4年) |

| 厳格な多地域ファーマコビジランス要件 | –0.5% | 欧州および北米で最も高いグローバル市場 | 中期(2~4年) |

| LNP(脂質ナノ粒子)およびオリゴヌクレオチド原材料のサプライチェーン上の制約 | –0.3% | RNA系療法に影響するグローバル市場 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

残存するブランドスタチンの特許崖の迫り来る到来

ロスバスタチンおよびピタバスタチンが独占権を失う見通しのなか、先発メーカーは2027年までに20億~30億米ドルの収益侵食に直面しています。過去の事例では、ジェネリック参入から18ヶ月以内にスタチン価格が90%下落しており、イノベーターは配合製品や全く新たなメカニズムへの多様化を迫られています。新興市場のジェネリック競合企業は既存の流通ネットワークを活用して迅速にシェアを獲得すべく、積極的な市場参入の準備を進めています。

注射剤バイオ医薬品の高コストおよび事前承認(プライアーオーソリゼーション)のハードル

PCSK9阻害剤の年間治療費はしばしば5,000米ドルを超えるため、支払者の抵抗が生じ、厳格な事前承認プロトコルという形で顕在化しています。スタチン不耐の証明やLDL-C値が繰り返し目標を達成できないことの記録が一般的に義務付けられており、患者のアクセスが遅延し、医師の意欲を削いでいます[3]英国国民保健サービス(NHS England)、「PCSK9阻害剤に関するコミッショニングポジション2024年版」、england.nhs.uk。成果連動型契約は普及しつつあるものの、管理が複雑であり、全ての支払者において標準化されるには至っていません。カバレッジ判断の相違は、特に自己負担が高いシステムにおける格差を存続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:バイオ医薬品の勢いにもかかわらずスタチンが市場を牽引

スタチンは2025年において、確立された安全性、1日1回の経口投与、深いジェネリック普及を背景に、脂質低下薬市場シェアの67.94%を占めました。収益の保護は、利幅の低下を相殺する大量処方によって支えられており、スタチンは心血管疾患予防レジメンの基盤であり続けています。PCSK9阻害剤は収益ベースとしては謙虚ながら、アテロ血栓性リスク低減のための集中的なLDL-C低下を裏付ける強固なアウトカムデータに牽引され、最も速いCAGR 4.28%を記録すると予測されています。コレステロール吸収阻害剤(主にエゼチミブ)はスタチン効果を高める配合剤を通じて成長し、ベムペドイン酸はスタチン不耐患者に対する非スタチン系経口代替薬として、ジェネリックの汎用品化とバイオ医薬品プレミアムの中間に位置する戦略的な中価格オプションとしてポジショニングを確立しています。

ブランドスタチンが独占権を失い、バイオ医薬品特許が2030年以降にバイオシミラーの脅威に直面するなか、薬剤クラスの多様化が加速しています。複数のANGPTL3阻害剤およびリポタンパク質(a)療法が高いアンメットニーズを持つニッチ市場を標的とし、経口PCSK9候補薬は利便性とバイオ医薬品レベルの効能を融合させる可能性があります。こうしたダイナミクスにより、脂質低下薬市場は競争力を維持しながら、今後訪れる収益崖を相殺する着実なイノベーションパイプラインを持続させることが期待されます。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

投与経路別:経口剤の優位性と注射剤のイノベーション

経口投与は2025年に脂質低下薬市場規模の65.18%を創出し、患者の慣れ親しんだ投与方法と毎日の服用のしやすさを反映しています。長年定着したスタチンおよびベムペドイン酸などの新しい経口剤がこのセグメントをコスト効率が高くスケーラブルなものにし、全国的な心血管プログラムに適しています。しかし、注射製剤は勢いを増しており、非経口療法は2031年にかけてCAGR 4.45%で成長すると予測されています。半年1回のインクリシランは服薬アドヒアランス面での優位性を示し、注射は毎月のクリニック受診を意味するものではないという認識を変えつつあります。

オートインジェクターなどの改良により研修時間が短縮され、使用者の信頼が向上しており、最近の調査では満足度スコアが80%を超えています。展望される経口PCSK9阻害剤は、錠剤の利便性とバイオ医薬品の効能を融合させることで、両カテゴリーを破壊する可能性があり、投与技術が脂質低下薬市場内のシェア獲得における重要な競争分野であり続けることを示しています。

流通チャネル別:デジタル変革に直面する小売薬局

小売店舗は2025年売上の49.22%を占め、大量のスタチン調剤において引き続き不可欠な存在です。血圧測定や禁煙カウンセリングなど心血管リスク管理サービスのクロスセルにより、その存在意義を維持しています。しかしオンライン薬局は、宅配への消費者需要の高まり、透明性の高い価格設定、サブスクリプション型のリフィルサービスを背景に、最も高いCAGR 4.86%で成長すると予測されています。COVID-19パンデミックにより医薬品のデジタル調達への利用者の慣れが加速し、その後各国の規制当局が患者安全を強化する認証基準を明確化しました。

病院薬局および専門薬局は、オンサイトカウンセリングとバイオ医薬品スチュワードシップにより中断率を低下させることができる、手厚いサポートが必要なコールドチェーン型バイオ医薬品において引き続き優位性を持っています。バイオシミラーのPCSK9阻害剤が登場するにつれ、冷蔵品をより費用対効果高く取り扱えるリテールまたは郵便注文チャネルへ一部の量が移行する可能性があり、予測期間中に流通チャネルの境界が流動化することが示唆されます。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

地域別分析

北米は2025年に45.21%の売上を占めており、洗練された償還制度と早期のバイオ医薬品採用を背景としています。米国の支払者は、患者がLDL-C 70 mg/dL未満の目標を達成した際にPCSK9阻害剤の費用を負担する共同節約モデルを積極的に採用しており、インフレ削減法に基づくメディケアパートDの再設計が自己負担の軌跡を変えています。カナダは最初の契約サイクル中に段階的な予算影響を回避するインクリシラン専用の資金調達ルートを先駆けて導入し、メキシコでは民間保険の拡大がGDP成長を上回る速度でブランドスタチンの量を押し上げています。

欧州は価格に敏感でありながらもイノベーション志向の地域であり続けています。欧州医薬品庁(EMA)の一元的承認と各国固有の評価が共存し、アクセスの時間軸が複雑な様相を呈しています。ドイツのHEYMANS試験は実世界におけるPCSK9阻害剤の有効性を確認し、法定保険計画における償還を強化しました。英国の国民保健サービス(NHS)は成果連動型合意を活用して予算リスクを抑制しながら、高リスク患者が迅速にバイオ医薬品を受け取れるようにしています。 アジア太平洋は2031年にかけて最も速いCAGR 5.07%を記録します。中国の「健康中国2030」計画は大規模なコレステロールスクリーニングおよびスタチン購入契約に資金を提供し、治療を受ける患者数を拡大しています。日本の人口高齢化は、ジェネリックと高付加価値バイオ医薬品の双方に対する安定した需要を維持しており、国内試験で新規CETP阻害剤による優れたLDL-C低下が確認されています。堅固な原薬(API)製造能力を持つインドは調達スタチンコストを引き下げ、低価格製剤をASEAN市場全体に輸出しています。オーストラリアは急性冠動脈症候群患者を対象に医薬品給付スキーム(Pharmaceutical Benefits Scheme)にPCSK9阻害剤を組み入れ、当該地域においてバイオ医薬品償還の拡大に向けた勢いを示しています。

競合環境

脂質低下薬市場は中程度の集約を示しています。トップメーカーはファーストムーバーとしてのバイオ医薬品フランチャイズを活用し、一方でジェネリックサプライヤーの長い裾野がコスト効率で競っています。Amgen、SanofiおよびRegeneronは、デバイスのイノベーションと実世界エビデンスの創出を通じてRepathaおよびPraluentを守っています。一方、Esperion Therapeuticsはベムペドイン酸によってスタチン不耐患者のニッチ市場を獲得し、バイオ医薬品価格帯を下回る支払者オプションを拡大しています。

戦略的買収が激化しており、その典型例がEli LillyによるVerve Therapeuticsの13億米ドルでの買収であり、PCSK9とANGPTL3を標的とした遺伝子編集プラットフォームの確保を目的としています。製薬企業とデジタルヘルス企業のパートナーシップが服薬アドヒアランスエコシステムを支え、これは付随的サービスではなく競争上の差別化要因として認識されるようになっています。エボロクマブのバイオシミラー開発は、2030年以降に主要特許が切れるにつれ加速しており、大手ジェネリック企業が先行企業の価格設定に挑戦し、バイオ医薬品マージンを圧縮するポジションを確立しています。

今後の競争は、投与技術のイノベーションと精密医療との整合性に左右されるでしょう。経口PCSK9阻害剤が承認された場合、注射剤の価格プレミアムを下回りながら有効性を同等に保つことで、市場の序列を塗り替える可能性があります。AIベースのリピドミクスプロファイリングを活用して治療選択を最適化する企業は、顧客ロイヤルティを高め、進化する脂質低下薬市場でシェアを守る体制を整えることになるでしょう。

世界の高脂血症治療薬業界リーダー

Merck & Co., Inc

Sanofi

Amgen

AstraZeneca

Viatris Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Merckは経口PCSK9阻害剤MK-0616のフェーズ3 CORALreef試験について、1日1回投与で有意なLDL-C低下が認められたとする肯定的な結果を報告しました。

- 2024年5月:ベイラー医科大学(Baylor College of Medicine)が、高脂血症に対するApoC3標的療法プロザシランに関する試験データを発表し、トリグリセリドおよびコレステロールの調節効果を実証しました。

- 2024年3月:FDAが小児期家族性高コレステロール血症に対するPraluent(アリロクマブ)を承認し、早期介入の選択肢が拡大されました。

- 2023年11月:Lupin Limitedが米国においてジェネリックピタバスタチン錠(1 mg、2 mg、4 mg)の販売に対するFDA承認を取得しました。

世界の高脂血症治療薬市場 レポートの調査範囲

本レポートの調査範囲において、高脂血症とは血中の脂質レベルが異常に高い状態によって引き起こされる疾患であり、脂質異常症の中で最も一般的なタイプです。この疾患は遺伝的要因(原発性高脂血症)および不健康なライフスタイルや不適切な食事などその他の要因(続発性高脂血症)によって発症する可能性があります。続発性高脂血症に対する第一選択治療はスタチンです。高脂血症市場は薬剤クラス別(スタチン、コレステロール吸収阻害剤、胆汁酸キレート剤、PCSK9阻害剤、その他)および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント分類されています。市場レポートはまた、世界の主要地域における17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額を百万米ドルで提供しています。

| スタチン |

| PCSK9阻害剤 |

| コレステロール吸収阻害剤 |

| ベムペドイン酸 |

| その他 |

| 経口 |

| 非経口 |

| その他 |

| 病院薬局 |

| オンライン薬局 |

| 小売薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | スタチン | |

| PCSK9阻害剤 | ||

| コレステロール吸収阻害剤 | ||

| ベムペドイン酸 | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| オンライン薬局 | ||

| 小売薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答する主要な質問

世界の高脂血症治療薬市場の現在の規模はどれくらいですか?

高脂血症治療薬市場は2026年に245億2,000万米ドルと評価されており、2031年までに288億1,000万米ドルに達すると予測されています。

世界の高脂血症治療薬市場における主要企業はどこですか?

Merck & Co., Inc、Sanofi、Amgen、AstraZenecaおよびViatris Inc.が世界の高脂血症治療薬市場で事業を展開する主要企業です。

脂質低下薬市場において最大のシェアを持つ薬剤クラスはどれですか?

スタチンは2025年に市場シェアの67.94%を維持し、支配的な第一選択治療であり続けています。

世界の高脂血症治療薬市場において最大のシェアを持つ地域はどこですか?

2025年において、北米が世界の高脂血症治療薬市場で最大の市場シェアを占めています。

最終更新日: