ポルトガル通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

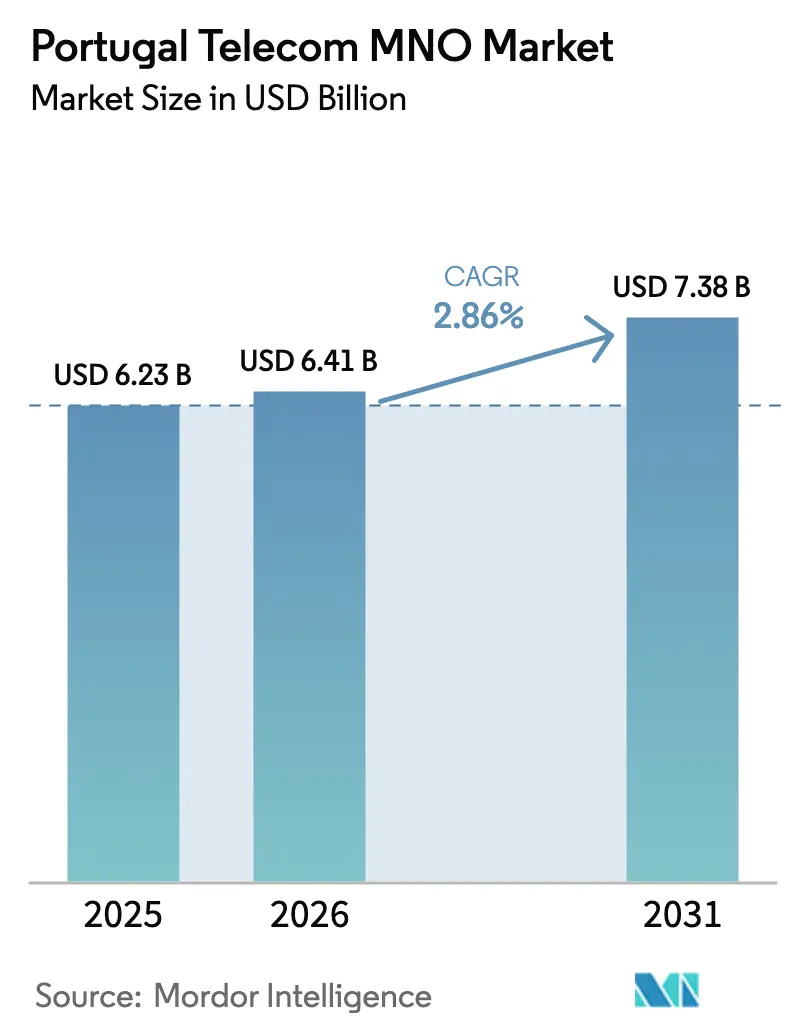

| 基準年の市場規模 (2025) | 6.23 十億米ドル |

| 市場規模 (2026) | 6.41 十億米ドル |

| 市場規模 (2031) | 7.38 十億米ドル |

| 成長率 (2026 - 2031) | 2.86% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポルトガル通信MNO市場分析

ポルトガル通信MNO市場規模は2026年に64億1,000万USDと推定され、2025年の62億3,000万USDから成長し、2031年には73億8,000万USDが見込まれ、2026年〜2031年にかけて年平均成長率2.86%で成長しています。

成長の勢いは、5Gの展開、ファイバー高密度化、および企業のデジタル化から生まれており、これらが人口動態の軟調さと価格競争を相殺しています。通信事業者は、広範なファイバー・トゥ・ザ・ホーム(FTTH)カバレッジ、プライベート5Gパイロット、および固定・モバイル融合バンドルを活用して、ネットワーク高度化を収益に転換しています。一方、デジタルアジェンダ2030に基づく政府資金が農村部への展開を支えています。市場の回復力は、銅線ネットワーク廃止によるコスト削減、映像トラフィックの増加、および大西洋横断接続におけるポルトガルの役割を強化する新たなホールセールルートにも反映されています。

主要レポートのポイント

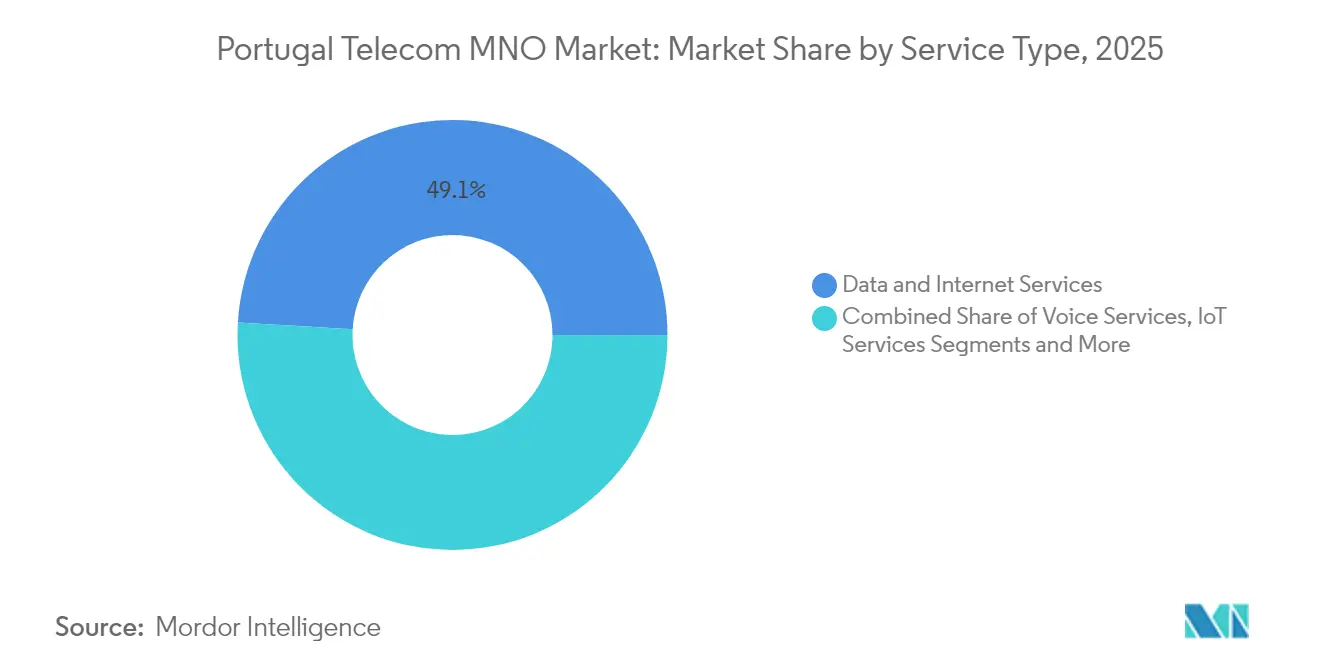

- サービスタイプ別では、データおよびインターネットサービスが2025年に49.08%の収益シェアでトップとなり、IoTおよびM2Mは2031年に向けて年平均成長率3.04%で拡大しています。

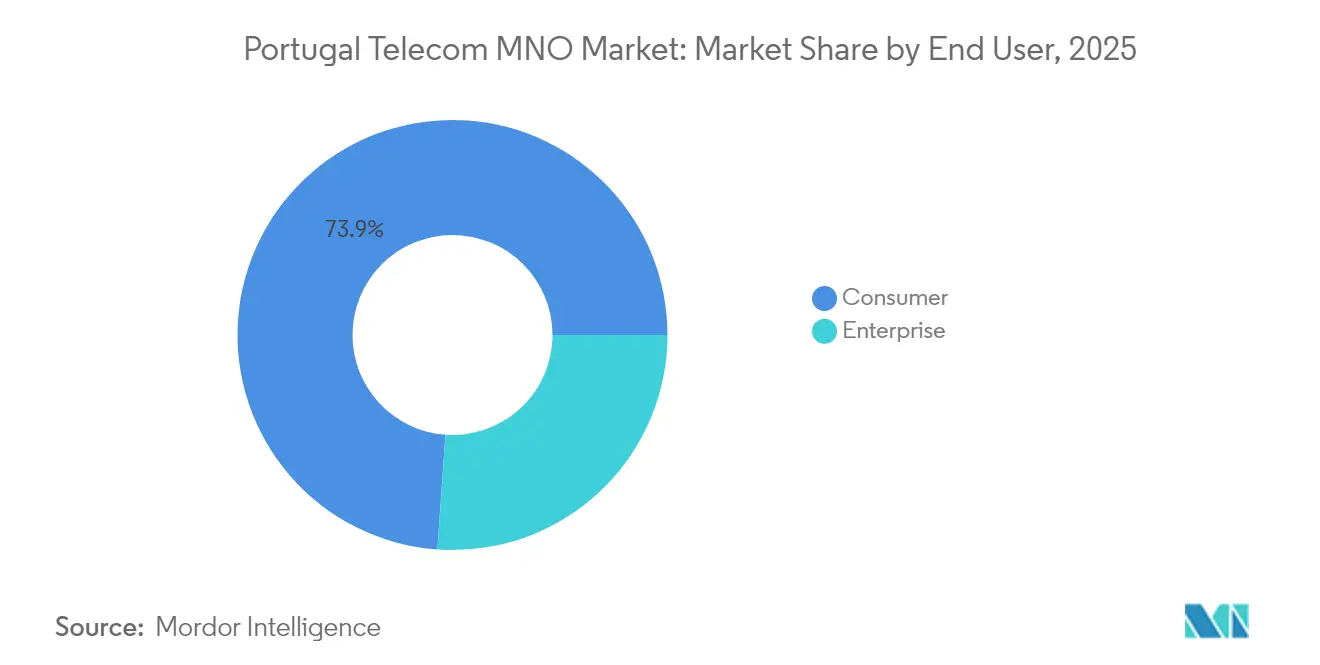

- エンドユーザー別では、企業が2025年にポルトガル通信MNO市場シェアの26.12%を占め、企業セグメントは2031年まで年平均成長率3.31%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポルトガル通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 2025年までに人口カバレッジ90%目標を達成する5G 展開 | +0.8% | 全国、 都市部および工業地帯 | 中期 (2〜4年) |

| 映像主導のデータ消費(モバイルおよび固定)の 爆発的成長 | +0.7% | 全国、 主要都市圏 | 短期 (2年以内) |

| 農村部への政府支援によるVHCN/FTTH拡大 | +0.5% | 農村 地域 | 長期 (4年以上) |

| 企業のデジタル化および プライベートネットワーク主導のIoT需要 | +0.6% | 工業 回廊 | 中期 (2〜4年) |

| ARPUの向上と解約率低減を促進する 固定・モバイル融合バンドル | +0.4% | 全国、 都市部 | 短期 (2年以内) |

| 新たな海底ケーブルにおけるホールセールデータセンタートラフィックの 成長 | +0.3% | 沿岸 陸揚げハブ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

2025年までに人口カバレッジ90%目標を達成する5G展開

ポルトガルは2024年第4四半期までに13,089基の5G基地局を稼働させ、308全自治体をカバーし、通信事業者に超低遅延ユースケースのアップセルプラットフォームを提供しています。NOSが4,786サイトで展開をリードし、次いでVodafoneの4,611サイト、Digiの2,130サイトが続きます。2025年までに人口カバレッジ90%を達成するという政府の義務付けにより、収益性の高い都市中心部を超えた展開が求められ、タワー共有および補助金モデルが不可欠となっています。MEOの平均5Gダウンロード速度324 Mbpsは、クラウドゲーミング、AR、産業自動化を支援できるパフォーマンスを示していますが、持続可能な収益化は、モバイルブロードバンド強化ユーザーをプレミアム層に転換できるかどうかにかかっています。

映像主導のデータ消費の爆発的成長

モバイルデータトラフィックは2024年第4四半期に前年同期比25.4%増加し、1SIMあたり月間12.7 GBに達し、動画ストリーミングが大半を占めています。固定ブロードバンドトラフィックも12%増加しており、代替ではなく補完的な利用形態を示しています。世帯の95%に普及している大容量FTTHバックホールが輻輳を抑制していますが、トラフィックの継続的な増加により、通信事業者はスペクトル再編成とネットワーク最適化への投資を余儀なくされています。段階的なデータプランと速度ベースの料金設定が、増大する容量コストを部分的に相殺しています。

農村部への政府支援によるVHCN/FTTH拡大

超高容量ネットワーク国家戦略は、低密度地区におけるギガビットファイバーへの補助金としてEUおよび復興・強靭化基金を充当しています。公開入札はオープンアクセス条件を義務付けており、中小ISPおよびモバイル通信事業者が重複投資なく容量を賃借できるようにしています。ポルトガルの積極的な銅線廃止(欧州で最も速いペースの一つ)は、ファイバーへの再投資のための運用費を解放するとともに、農村部の市民や企業が電子医療、遠隔教育、精密農業を支える対称ギガビット接続を確保できるようにしています。

企業のデジタル化およびプライベートネットワーク主導のIoT需要

企業収益は年平均成長率3.44%で拡大しており、VodafoneがCIMPORのセメント工場に構築したプライベートネットワークによるドローン点検やARメンテナンスを可能にする工場フロア5Gパイロットなどが貢献しています。M2M SIMは2024年に6.1%増加しましたが、総カード数の6.6%にとどまっており、物流、スマートユーティリティ、農業技術アプリケーションへの成長余地があります。政府プログラムであるインドゥストリア4.0およびINCoDe 2030が、デジタル導入への政策的後押しを加えています。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| サービスARPUを侵食する価格 競争と積極的な値引き | -0.9% | 全国、 都市部 | 短期 (2年以内) |

| 新規加入者獲得を制限する高齢化・ 低成長人口 | -0.6% | 全国、 農村部 | 長期 (4年以上) |

| ペイTVおよび音声収益を低下させる OTT代替の激化 | -0.4% | 全国 | 中期 (2〜4年) |

| ネットワーク運用費を押し上げる エネルギーコストの上昇 | -0.3% | 全国 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

サービスARPUを侵食する価格競争と積極的な値引き

Digi PortugalによるNowoの買収は低価格バンドルをもたらし、既存事業者がプロモーションで対抗することを余儀なくされ、5GおよびファイバーのCAPEXがピークを迎える中でマージンを圧迫しています。ペイTVのARPUは世帯普及率97%にもかかわらず2024年に伸び悩み、市場の成熟と価格感応度を示しています。小売料金に対する規制当局の監視強化が、価格引き上げの柔軟性をさらに制限しています。

高齢化・低成長人口による新規加入者獲得の制限

ポルトガルのモバイル普及率は100人あたり173.3加入であり、有機的な加入者増加の余地はほとんどありません。農村部の過疎化が問題を複雑にし、都市中心部以外での5G展開の経済性を正当化することを困難にしています。その結果、収益戦略は数量増加よりも、プレミアム層およびB2Bソリューションを通じたARPU向上へとシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益を牽引し、IoTが加速

データおよびインターネットサービスは2025年のポルトガル通信市場の49.08%を占め、30億6,000万USDに達し、年平均成長率2.93%で成長すると予測されています。音声は収益の23.74%を維持していますが、ユーザーがFMCバンドル内でOTT通話を採用するにつれて通話分数は減少し続けています。IoTおよびM2M収益は3億9,000万USDで、企業向けプライベート5Gに支えられ、年平均成長率3.04%で最も成長の速いサブセグメントとなっています。OTTおよびペイTVは、ストリーミング競争にもかかわらず、ブロードバンドとのほぼ普遍的なバンドルにより、ポルトガル通信市場規模の11.02%を維持しています。その他のホールセールおよび付加価値サービスは売上の9.93%を供給し、通信事業者にリスク分散をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業セグメントが消費者成長を上回る

企業顧客は2025年に16億3,000万USDを生み出し、総収益の26.12%を占め、消費者アカウントよりも速いペースで拡大しています。このセグメントは、接続性の上に重ねられた専用ファイバーアクセス、SD-WAN、マネージドセキュリティを重視しており、小売モバイルと比較してマージンを向上させています。一方、消費者収益は飽和と価格感応度が続く中、46億USDへとより緩やかな成長にとどまりました。それでも、5G端末の高い普及率と89%のFTTH世帯カバレッジにより、通信事業者は速度ベースの層へのアップセルが可能となり、統合クアドラプルプレイバンドルを通じて解約を抑制しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

リスボンおよびポルト都市圏は5Gサイトの61%を擁し、プレミアムARPUの大部分を生み出しています。これらの回廊はまた、EllaLinkやEquianoなどの新たな海底ケーブルに関連するデータセンターおよびハイパースケール投資を引き付け、ホールセール帯域幅需要を支えています。ブラガ周辺の北部工業地帯はインダストリー4.0向けにプライベート5Gを活用し、内陸地域はデジタルデバイドを解消するために公的資金によるファイバーを活用しています。アルガルヴェおよび島嶼地域は観光による季節的な需要急増を記録しており、eSIMのみのパッケージが訪問者に人気です。農村部のアレンテージョ農業はスマートファーミングIoTを採用していますが、低い基盤からの出発であり、密集した都市フットプリントを超えた通信事業者の焦点の漸進的なシフトを反映しています。

競争環境

3つの統合プレーヤー—MEO(36.9%)、NOS(30.6%)、Vodafone(28.0%)—がモバイル回線の合計95.5%を保有し、集中した寡占市場を形成しています。MEOはレガシーPSTN置き換えをFTTHで活用し、ペイTVのクロスセルを行っています。NOSは人口カバレッジ93%の5GとポルトガルNo.1の速度を訴求しています。Vodafoneは国際MPLSおよびプライベートネットワークの専門知識を通じて企業向けで差別化しています。Digi PortugalによるNowoの買収は価格圧力をもたらしていますが、ポルトガル通信市場シェアは現時点で3%未満にとどまっています。戦略的な動きとしては、NOSとVodafoneのファイバー共有、MEOのISO 22301事業継続認証、NOSによるClaranet Portugalのクラウド買収が挙げられ、いずれもアクセスのコモディティ化の中でサービスミックスの拡大とマージン保護を目的としています。

ポルトガル通信MNO産業リーダー

Vodafone Group Plc

MEO(旧TMN)

NOS(旧OptimusおよびZON)

Digi Portugal

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:MEOは平均5Gダウンロード速度324 Mbpsを記録し、独立機関DECO PROTESTEのランキングでトップとなりました。

- 2025年2月:ANACOMは全国5Gサイト数が13,089に達し、前四半期比24%増加したことを確認しました。

- 2024年3月:ルーマニア起源の通信会社Digiは、ポルトガルで初の通信サービスを開始する計画を発表しました。同通信事業者はまた、5Gファイバーオプティクスを含む固定および移動体サービスを提供する意向を明らかにしました。

- 2023年11月:NOSはNokiaとの提携により、ポルトガルで5Gスタンドアローンネットワークを開始しました。同事業者は4,200基以上の5G基地局を有し、ポルトガル人口の93%以上をカバーしていると報告しています。

ポルトガル通信MNO市場レポートの範囲

本調査はポルトガルの通信産業に関する詳細な分析を提供しています。

ポルトガル通信MNO市場は、音声サービス(有線および無線)、データおよびメッセージングサービス、ならびにOTTおよびペイTVにさらに分類されるサービスによってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業およびホールセールサービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業およびホールセールサービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

ポルトガルの通信サービスは2031年までにどの程度の収益水準に達する可能性がありますか?

総サービス収益は2031年までに73億8,000万USDに達すると予測されており、2026年からの年平均成長率2.86%を反映しています。

現在最も多くの収益をもたらしているサービスカテゴリーはどれですか?

データおよびインターネットサービスが総売上高の49.08%と最大のシェアを占め、2025年には30億6,000万USDに相当します。

国内における5G人口カバレッジはどの程度ですか?

通信事業者は2024年第4四半期までに13,089基の5Gサイトを稼働させ、全自治体に電波を届け、73%の地区をカバーしています。

IoTが主要な成長エンジンとして注目される理由は何ですか?

IoTおよびM2M収益は2025年の売上高の6.23%にすぎませんが、インダストリー4.0、スマートシティ、農業ユースケースを支援するプライベート5Gネットワークにより、年平均成長率3.04%で拡大しています。

ポルトガルにおける通信事業者の所有集中度はどの程度ですか?

MEO、NOS、Vodafoneが合計でモバイル加入数の約95.5%を支配しており、寡占的な構造を示しています。

最終更新日: