ブラジルテレコムMNO市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

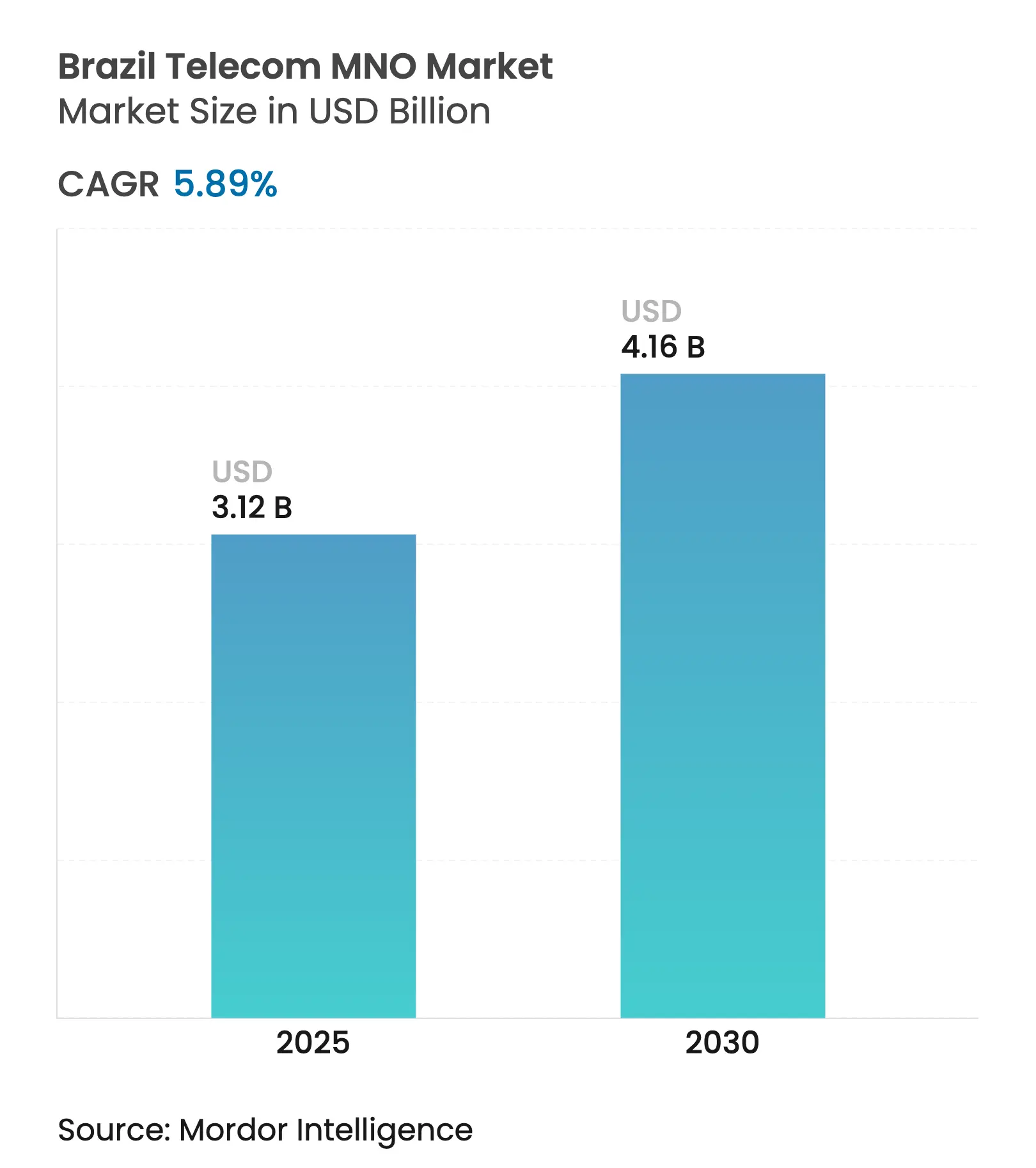

| 市場規模 (2025) | 3.12 十億米ドル |

| 市場規模 (2030) | 4.16 十億米ドル |

| 成長率 (2025 - 2030) | 5.89% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジルテレコムシェア分析

ブラジルテレコムMNO市場規模は2025年にUSD 31.2億と推定され、2030年までにUSD 41.6億に達する見込みで、予測期間(2025年〜2030年)中のCAGRは5.89%です。加入者数の観点では、市場は2025年の2億5,031万加入者から2030年には3億2,168万加入者へと、予測期間(2025年〜2030年)中に5.15%未満のCAGRで成長する見込みです。堅調な5Gのロールアウト、ニュートラルホストファイバーへの投資、および企業のデジタル化は、ブラジルの高税負担環境へのセクターエクスポージャーを軽減しつつ、持続可能な収益成長を支えています。Oi社のモバイル資産売却後の業界再編により価格競争が緩和され、ネットワーク高密度化とスペクトラムリファーミングへの資金が振り向けられています。アグリテックおよび物流における低遅延ユースケースへの需要が、プレミアムARPUティアの採用を促進しており、ANATELのインフラ共有規制は地域ISPへの参入障壁をさらに低下させています。同時に、通信事業者はAI対応のカスタマーケアとエネルギー効率の高いRANアップグレードへの注力を強化し、公共料金インフレによる運営コスト圧迫に対応しています。

主要レポートの概要

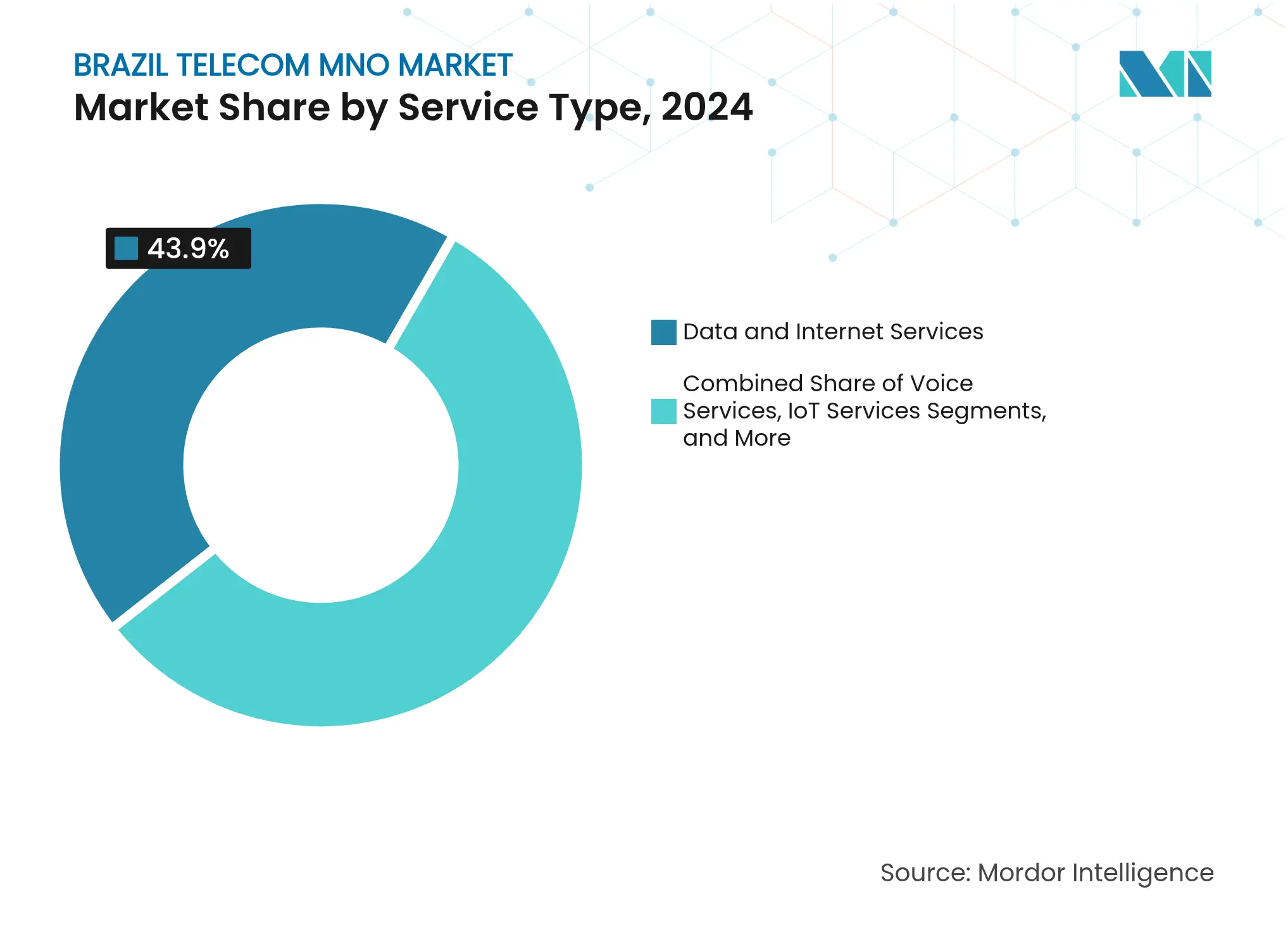

- サービスタイプ別では、データおよびインターネットサービスが2024年のブラジルテレコムMNO市場シェアの43.90%を占め首位となり、IoTおよびM2Mサービスは2030年に向けて最も速い6.02%のCAGRで拡大しています。

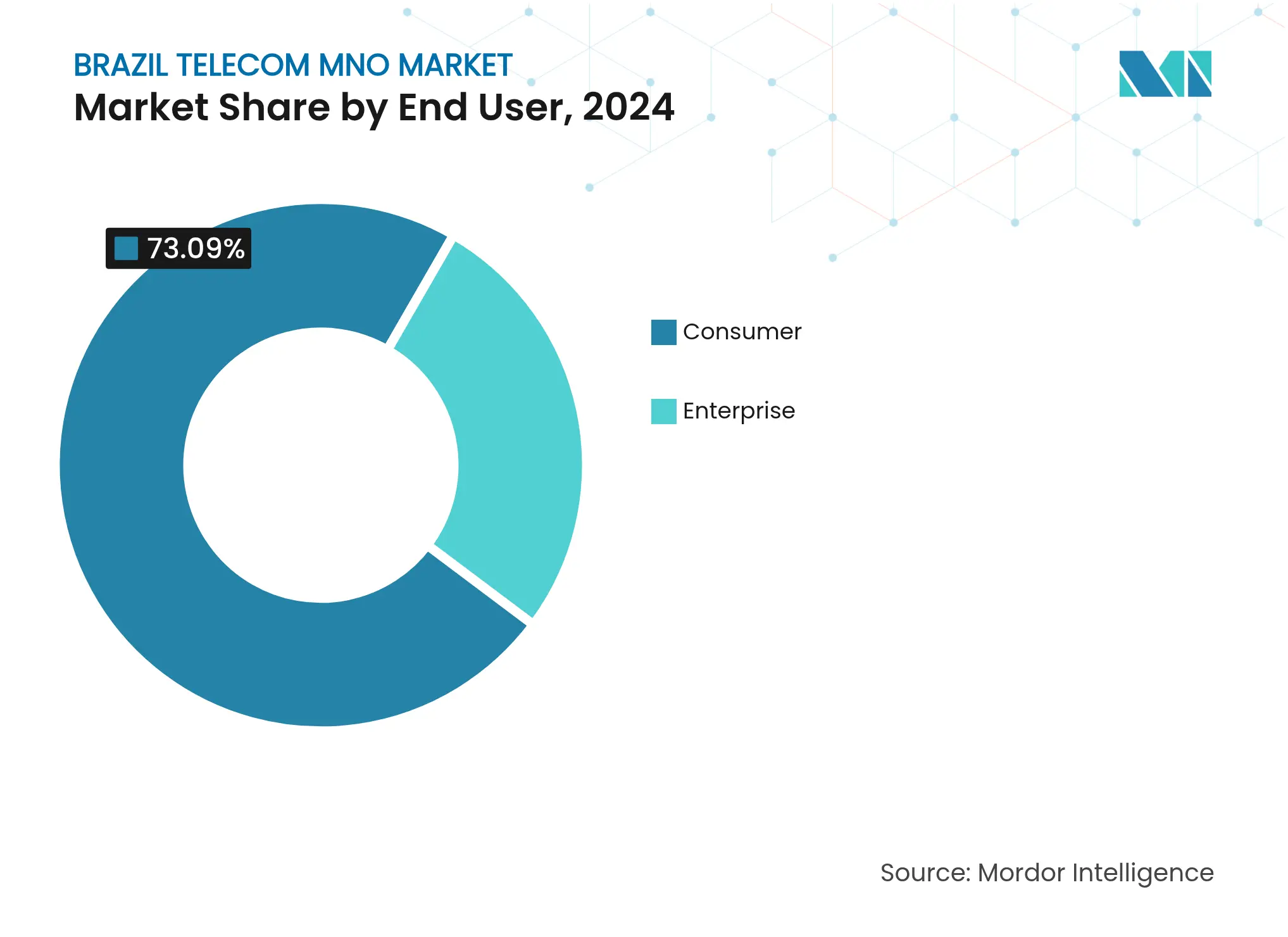

- エンドユーザー別では、消費者セグメントが2024年のブラジルテレコムMNO市場規模の73.09%を占め、企業セグメントは2030年まで6.28%のCAGRで拡大する見通しです。

ブラジルテレコムMNO市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5G普及拡大によるプレミアムARPUティアの加速 | +1.2% | 全国規模、サンパウロ、リオデジャネイロ、ブラジリアで早期効果 | 中期(2〜4年) |

| 未整備自治体への全国規模のFTTHロールアウト | +0.9% | 北東部内陸および北部 | 長期(4年以上) |

| 物流およびアグリテック向けエンタープライズグレードIoT需要 | +0.8% | サンパウロ工業地帯;マトグロッソ農場 | 中期(2〜4年) |

| ローカルオープンRAN製造に対する税制優遇措置 | +0.4% | ゾナ・フランカ・デ・マナウス | 長期(4年以上) |

| 農村部の衛星バックホールによる卸売帯域幅需要の牽引 | +0.3% | アマゾン地域 | 中期(2〜4年) |

| ギグエコノミー向けeSIMベースのナノMVNOマイクロプラン | +0.2% | 主要都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5G普及拡大によるプレミアムARPUティアの加速

スタンドアローン5Gは現在、ブラジルの人口の約30%をカバーし、1,300以上の自治体に広がっており、TIMは2025年5月までに人口カバレッジ64%に達する見込みです。優れた速度と超低遅延により、通信事業者はポストペイドバンドルのアップセルが可能となり、TIMのモバイルARPUは2025年第1四半期に前年同期比5%上昇しました。35社の企業に付与されたプライベート5Gライセンスにより、港湾、鉱山、工場向けのカスタマイズされたキャンパスネットワーク構築が可能となり、加入者の増加に依存しない追加収益源が開拓されています。TIMとノキアの無線アクセスに関する取引のようなベンダーパートナーシップは、ブラジルの長期的なデータ収益化の見通しへの信頼を示しています。[1]Capacity Media ニュースルーム、「ノキアとTIMがブラジル全土で5Gを拡大」、capacitymedia.com

未整備自治体への全国規模のFTTHロールアウト

約20,000のISPがANATELに登録されており、2024年のブロードバンド投資の64%を獲得し、大手事業者がこれまで見過ごしていた中規模の内陸都市にファイバーを導入しています。ニュートラルホスト卸売業者のV.talはOiのファイバー事業をBRL 56億(USD 10.3億)で買収し、現在は小規模プロバイダーに容量をリースすることで市場投入までの時間を短縮し、構築コストを引き下げています。これらの取り組みを合わせることで、FTTH世帯普及率が49%に上昇し、ブラジルの都市・農村間のデジタルデバイドが縮小され、データ集約型OTT消費が促進されています。[2]BNamericas アナリストチーム、「ブラジルのISPがブロードバンド革命を牽引する方法」、bnamericas.com

物流およびアグリテック向けエンタープライズグレードIoT需要

農業ビジネスはGDPの20%を占め、土壌分析、ドローン散布、コールドチェーン追跡のためのセンサー活用が急速に進んでいます。TIMの専門IoTユニットは18ヶ月以内にBRL 3億以上相当の契約を獲得し、現在は1,600万ヘクタールの農地を接続しており、これは2022年の接続面積の4倍に相当します。サンパウロの貨物輸送業者はアイドルタイム削減のためにテレマティクスを採用しており、ビールメーカーのAmbevはブルワリーフロアのデジタル化のためにプライベートLTEネットワークを展開しました。M2M税の引き下げとナローバンドIoT向け新スペクトラムの導入により、接続コストはデバイス1台あたり月額BRL 1未満に抑えられており、需要の価格弾力性を高めています。

ローカルオープンRANの製造に対する税制優遇措置

ブラジルはマナウス自由貿易地帯において、無線機器やソフトウェアを同地帯で組み立てる通信ベンダーに財政クレジットを付与することで、従来の単一ベンダースタックと比較して総所有コストを引き下げています。VivoとClaroが実施したオープンRAN試験では、人口希薄地域での設備投資費用が最大30%削減されることが実証されており、政府は将来のスペクトラムオークションにおいてオープンインターフェースを優先する方針を示しています。この政策の組み合わせはサプライチェーンを多様化し、国内の研究開発(R&D)を促進するとともに、ブラジルの5Gコンポーネントの長期的な輸出見通しを強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 40%以上のセクター税負担によるエンドユーザー価格の上昇 | -1.1% | 全国規模、低所得州でより顕著 | 長期(4年以上) |

| コードカッティングによる従来型ペイTV収益の侵食 | -0.7% | 主要都市圏 | 中期(2〜4年) |

| エネルギー価格の変動によるISPの運営費圧迫 | -0.4% | 全国規模、中小ISP | 短期(2年以内) |

| 光ファイバー技術者の不足 | -0.3% | 北東部内陸 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

40%以上のセクター税負担によるエンドユーザー価格の上昇

通信サービスには総収益の40%を超える連邦税および州税が課されており、ANATELは2024年に最大14%の固定回線料金引き上げを承認しました。オフラインの世帯の約30%が、加入の主な障壁として価格を挙げています。コンプライアンスの複雑さは、通信事業者のリソースを設備投資から管理業務へと転用させ、農村部へのロールアウト速度を制限しています。[3]コンベルジェンシア・デジタル ニュースデスク、「ANATELが固定回線料金の最大14%引き上げを承認」、convergenciadigital.com.br

コードカッティングによる従来型ペイTV収益の侵食

2023年のペイTV加入者数はストリーミングプラットフォームの普及を背景に16.7%減少し、1,170万件となりました。Sky Brasilはブロードバンドに資本を振り向けており、Netflix、Disney+などが業界団体Strimaを結成してオーバー・ザ・トップ規制の形成に関与しています。高利益率のTVバンドルが解体されるにつれ、通信事業者はARPUの混合指標が低下するリスクに直面しており、付加価値クラウドおよびセキュリティサービスを通じた接続性の収益化が一層求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ優位がインフラ投資を牽引

データおよびインターネットサービスは2024年のブラジルテレコム市場シェアの43.90%を占め、USD 13.1億の収益に相当し、動画ストリーミングおよびクラウドワークロードの急増を背景に2030年まで5.92%のCAGRで拡大しています。IoTおよびM2Mは5.60%と小規模ながら最も成長の速いセグメントであり、農業や스마トシティ照明でのセンサー活用を反映しています。音声サービスは17.99%のシェアを維持していますが、成長では後れを取っています。ブラジルテレコムMNO市場規模のうちOTTおよびペイTV部門は2024年にUSD 4.2億に達しましたが、ストリーミングへの移行が収益化モデルを再構築しています。通信事業者は解約を抑制するために固定ブロードバンドにコンテンツをバンドルし続けており、最近導入されたFTTHバックボーンを活用しています。

また、独立系ISPが年間ブロードバンドの設備投資の60%以上を担っており、大手事業者にもファイバー卸売への対応が迫られています。VoIPトラフィックは長距離固定電話を侵食しており、5Gは遅延に敏感なエンタープライズアプリ向けのプレミアムスタンドアロンスライスを開拓しています。したがって、ブラジルテレコムMNO業界では、純粋な帯域幅からマネージドエッジおよびサイバーセキュリティサービスへと収益が移行しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー別:消費者の成熟化の中での企業部門の加速

消費者向けサービスはブラジルテレコムMNO市場で73.09%のシェアを維持していますが、プリペイド利用の減少に伴い5.75%のCAGRへと減速しています。26.91%を占める企業向け回線は、IoT、プライベート5G、クラウドマネージドWANを背景に6.28%のCAGRが見込まれています。高インフレと高金利が消費者の裁量支出を抑制し、通信事業者を価値ベースの料金設定へと誘導しています。一方、大企業はネットワーク運用のアウトソーシングとサービスレベルの保証を求めており、高利益率のB2B収益を押し上げています。

AmbevのようなメーカーによるプライベートLTEの導入は、企業がカバレッジのギャップに直接投資する意欲を示しています。ANATELによるキャンパスネットワーク向け3.7GHz帯の割り当ては、通信事業者が単なるデータパッケージではなく、設計・統合・ライフサイクル管理を再販できるよう、このピボットを支援しています。その結果、企業マネージドサービスに紐づくブラジルテレコムMNO市場規模は2030年までにUSD 10億を超える見込みです。

地理的分析

収益は東南部および南部のコリドーに集中しており、サンパウロだけで国内通信売上高の約25%を占め、大規模な企業基盤と富裕な消費者セグメントによって牽引されています。それでも、北東部および北部は卸売ファイバー、ニュートラルタワー、衛星バックホールによって歴史的なカバレッジギャップが埋まるにつれ、最も速い成長を記録しています。Brisanetの28.3%の地域シェアは、地元密着型のサポートによって、特に地方中小都市において全国規模の大手事業者を凌駕できることを証明しています。

マトグロッソのIoT対応農場は内陸部のポテンシャルを示しており、TIMはすでにNB-IoTによって同地域の1,600万ヘクタールをカバーしています。長らく高コストのマイクロ波ホップに依存してきたアマゾン地域は、ANATELがSpaceXおよび中国の新興企業SpaceSailを承認したことを受け、LEOコンステレーションへの移行を進めています。インフラ共有の義務付けにより、中小事業者が大手事業者の導管・支柱ネットワークを利用できるようになり、参入コストが推定20%削減されています。連邦接続プログラムは人口3万人未満の自治体に補助金を投入し、FTTHの普及を加速させています。その結果、地域間の収益格差は徐々に縮小し、国家的なデジタルインクルージョン目標の達成を支援するでしょう。

競争環境

Telefônica Brasil (Vivo)、América MóvilのClaro、およびTIM Brasilは2022年にOiの資産を分割取得した後、モバイル加入者の95%以上を掌握し、ARPUと技術リーダーシップを優先する高集中型市場を形成しています。Claroは2029年までにファイバーおよび5GにUSD 77億を投資する予定です。VivoはMicrosoftの生成AIを活用してカスタマーケアコストを削減し、TIMは価格規律により2025年第2四半期の正規化後利益を25%引き上げました。V.talやFiBrasilなどのオープンアクセス卸売業者は、ダークファイバーをISPやハイパースケーラーにリースすることで固定ブロードバンドの経済性を再構築しています。

Brisanetは北東部での早期FTTHの実績を活かし、Brasil Tecparは2024年8月にGGNETを買収した後、83.2万加入者を達成しました。一方、機器ベンダーもローカルプレゼンスを拡大しており、ノキアのTIMとのマッシブMIMOロールアウトは15州をカバーし、エリクソンはVivoとオープンRANテストベッドを試験導入しています。フィンテックにおける補助的収益源も形成されており、Claro Payは2025年2月に中央銀行の承認を取得し、通信事業者がポストペイドプランにストリーミングクレジットをバンドルするコンテンツ集約においても同様の動きが見られます。その結果、競争の軸は純粋な接続性からプラットフォームエコシステムへと移行しています。

ブラジルテレコムMNO業界リーダー

TIM Brasil

Telefônica Brasil (Vivo)

Claro Brasil

Algar Telecom

Oi Fibra

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:América Móvilは2025年の設備投資としてUSD 67億を計画しており、その大半はClaro Brasilのファイバーおよび5G整備に充てられます。

- 2025年3月:NetflixやDisney+を含むストリーミング大手がブラジルにおけるオーバー・ザ・トップ規制のロビー活動を目的としてStrimaを結成しました。

- 2025年2月:ClaroはBRL 2億6,370万の資本金を基に規制された決済機関として事業を行う許可を中央銀行から取得しました。

- 2025年1月:ノキアとTIM BrasilはAI駆動のネットワーク管理を用いて15州に5G無線機器を展開するパートナーシップを延長しました。

ブラジルテレコムMNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業向けおよびホールセールサービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業向けおよびホールセールサービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答されている主要な質問

2030年までにブラジルテレコムMNO市場はどのくらいの規模になりますか?

2024年からの5.89%のCAGRを反映し、USD 41.7億に達すると予測されています。

現在最も多くの収益を生み出しているサービスタイプはどれですか?

データおよびインターネットサービスは、4G/5GおよびFTTHの普及を背景に2024年の収益の43.90%を占めています。

最も成長の速いセグメントはどこですか?

IoTおよびM2Mサービスはアグリテックおよび物流の導入に牽引され、6.02%のCAGRで拡大しています。

なぜ企業顧客が将来の成長にとって重要なのですか?

企業はプライベート5G、クラウドマネージドWAN、IoTソリューションに対してより高いARPUを支払い、6.28%のCAGRを牽引しています。

高い通信税は普及にどのような影響を与えますか?

40%以上の課税負担は小売価格を押し上げ、低所得世帯がアップグレードを延期することでCAGRを推定1.1%削減します。

最も大きな成長の可能性を示す地域はどこですか?

北東部および北部は、卸売ファイバーとLEO衛星がカバレッジギャップを解消するにつれて最も急速な拡大が見込まれます。

最終更新日: