血管形成術バルーン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.91 十億米ドル |

| 市場規模 (2031) | 3.47 十億米ドル |

| 成長率 (2026 - 2031) | 3.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

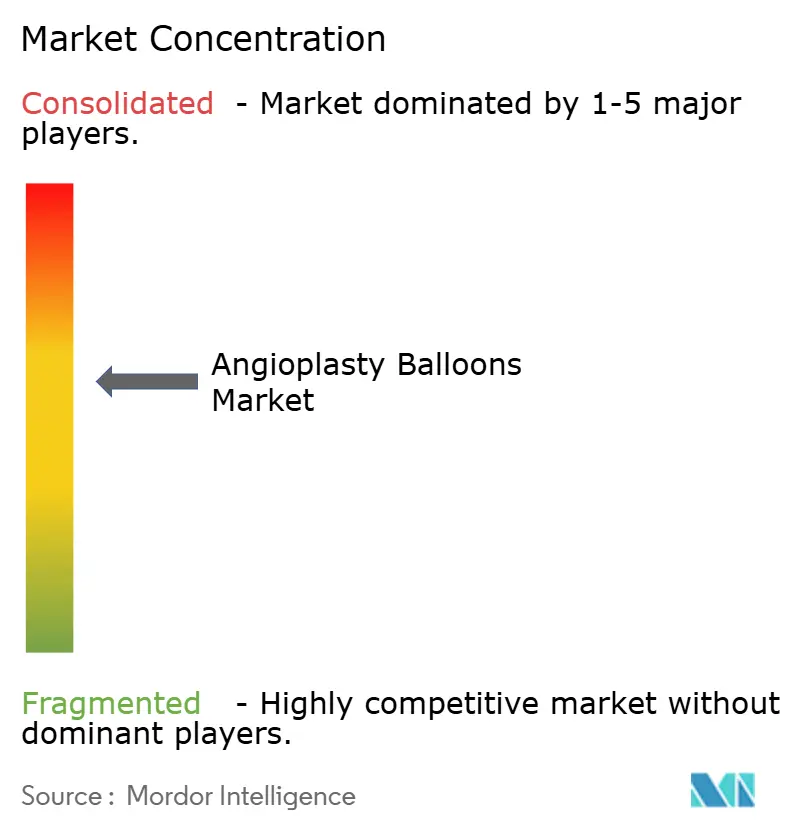

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血管形成術バルーン市場分析

血管形成術バルーン市場規模は、2025年の28億1,000万米ドルから2026年には29億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率3.57%で2031年までに34億7,000万米ドルに達すると予測されています。この見通しは、先進国地域における緩やかな手術件数の成長をデバイスの高度化で補わなければならない心血管ケア環境において、血管形成術バルーン市場が成熟し続けていることを裏付けています。需要は、大規模かつ高齢化する心血管疾患患者層に確固として根ざしており、現在20歳以上の米国人1億2,790万人が心疾患を抱えており、冠動脈疾患の有病率は4.6%~4.9%前後を維持しています。低侵襲的な経皮的冠動脈インターベンション(PCI)に対する臨床医の選好の高まりがコア手術件数を支えており、一方で薬剤コーティングバルーン(DCB)の最近の承認は、永久金属インプラントへの依存を低減する「何も残さない」治療戦略を正当化しています。通常バルーンは依然として日常的なPCIを支配していますが、病変の複雑性が増し、成果報酬型モデルが持続的なアウトカムを評価するにつれて、スコアリングおよび薬剤技術が市場シェアを拡大しています。

競争面および地域面での主要な変化が中期的な上昇余地を支えています。北米は2024年の血管形成術バルーン市場において39.68%の最大地域シェアを維持しており、これは高度なインフラと、外来手術センター(ASC)でのPCIをカバーする償還制度によるものです。アジア太平洋は最も成長の速い地域であり、人口の高齢化と心臓カテーテル検査室(カテーテル室)設備への投資に支えられ、年平均成長率4.53%で拡大しています。ケア提供レベルでは、血管形成術バルーン市場の成長は外来センターへと傾いており、ASCベースのPCI件数は2018年から2022年の間にメディケア受益者1万人当たり0.01件から0.87件へと増加し、この施設形態での年平均成長率4.67%を示しています。製品面では、通常バルーンが2024年に41.54%のシェアを保持していますが、臨床医がプラーク修飾の効率性を求めるにつれてスコアリングバルーンが年平均成長率4.32%のペースで拡大しています。一方、Boston Scientificが2024年にAGENT冠動脈DCBのFDA認可を取得し、通常バルーンと比較して標的病変血行再建リスクを50%削減したことは、薬剤コーティングプラットフォームに対する決定的な規制上の承認を示しています。

主要レポートのポイント

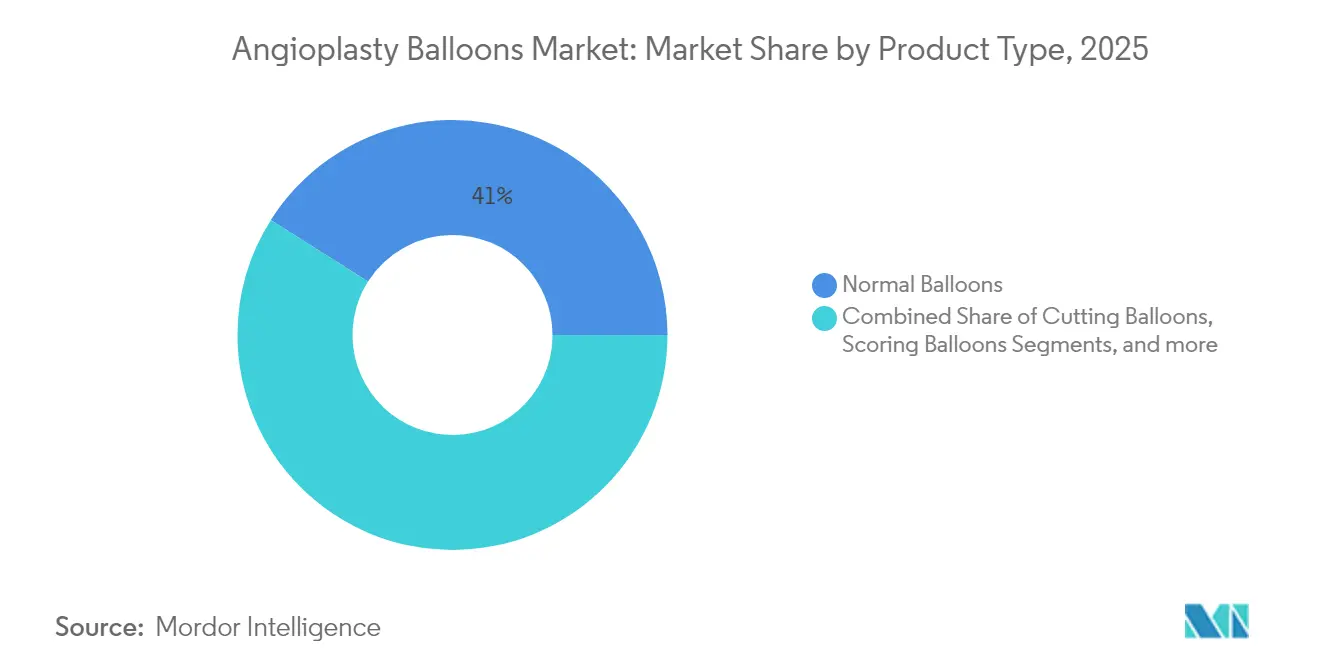

- 製品タイプ別では、通常バルーンが2025年の血管形成術バルーン市場シェアの41.02%をリードし、スコアリングバルーンは2031年にかけて最高の年平均成長率4.26%を記録すると予測されています。

- 用途別では、冠動脈血管形成術が2025年の血管形成術バルーン市場規模の56.30%を占め、末梢血管形成術は2031年にかけて年平均成長率4.05%で拡大する見込みです。

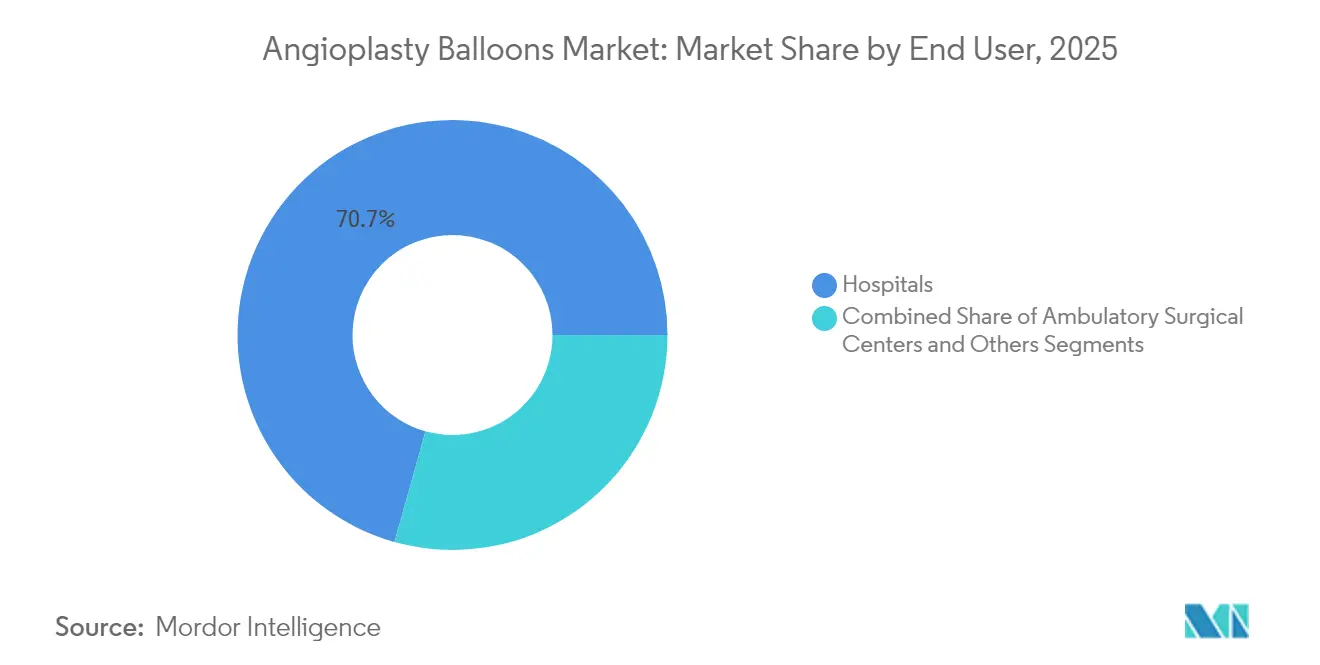

- エンドユーザー別では、病院が2025年の血管形成術バルーン市場において70.65%の収益シェアを保持し、外来手術センターは2031年にかけて最速の年平均成長率4.58%を達成する軌道にあります。

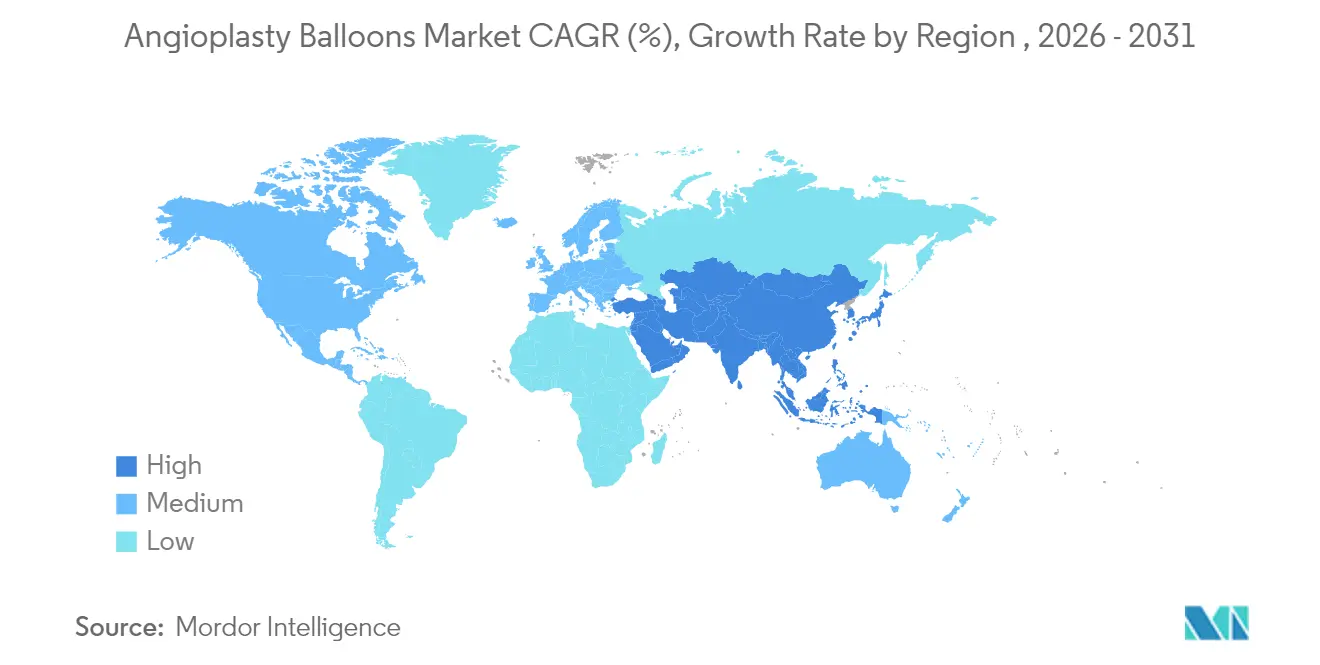

- 地域別では、北米が2025年の血管形成術バルーン市場シェアの39.25%を獲得し、アジア太平洋は予測期間中に最速の年平均成長率4.45%を記録すると予想されています。

- Boston Scientific、Abbott、Medtronic、およびTeleflexは合計で2025年の世界血管形成術バルーン市場シェアの54.62%を超え、プレミアム技術ポートフォリオを中心とした継続的な統合を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血管形成術バルーン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患有病率の上昇 | +0.9% | 世界全体、北米・欧州で最も強い | 長期(4年以上) |

| 低侵襲PCIへのシフトと技術革新 | +0.8% | 北米・欧州、アジア太平洋へ波及 | 中期(2~4年) |

| 新興経済国における高齢者末梢動脈疾患(PAD)患者層の拡大 | +0.6% | アジア太平洋中心、ラテンアメリカへの波及 | 長期(4年以上) |

| 生体吸収性および超高圧ポリマーの革新的進歩 | +0.5% | 世界のイノベーションハブ | 中期(2~4年) |

| 通常圧バルーンが病院の主力として継続 | +0.3% | 世界全体、価格感応度の高い市場で最も強い | 中期(2~4年) |

| 血管形成術の外来カテーテル室設定への移行 | +0.1% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心血管疾患有病率の上昇

米国だけで2050年までに臨床的心血管疾患を抱える成人の数が4,500万人を超えると予測されています。高血圧、糖尿病、肥満の罹患率はいずれも上昇し続けており、カテーテルベースの血行再建術に対する長期的な需要を強化しています。冠動脈死亡率は2000年から2020年の間に著しく低下しましたが、近年は横ばいとなっており、バルーン血管形成術への需要を安定的に維持しています。心疾患に関連する入院費用は2021年に1,080億米ドルに達し、2030年までに1,313億米ドルに達するとの予測があり、費用対効果の高い低侵襲ソリューションに対する経済的必要性を浮き彫りにしています[1]アメリカ心臓協会、「心疾患と脳卒中統計2025年更新版」、heart.org。

低侵襲PCIへのシフトと技術革新

現在の臨床実践では、回復期間を短縮し施設コストを抑制する経皮的カテーテルアプローチが好まれています。2025年に発表された冠動脈DCB試験の標準化されたエンドポイントにより薬剤コーティングバルーンが正当化され、1年時点での標的病変不全率は通常バルーンの28.6%に対してDCBでは17.9%でした。血管内砕石術は、バルーン内部で音響圧力波を使用して石灰化を破砕し管腔拡張を改善する技術として勢いを増しています。これらの技術は、永久金属を残すことなくアウトカムを向上させることで、血管形成術バルーン市場の見通しを総合的に強化しています[2]Boston Scientific、「AGENT IDE試験結果」、bostonscientific.com。

新興経済国における高齢者末梢動脈疾患(PAD)患者層の拡大

平均寿命の上昇と欧米型ライフスタイルのリスク因子の拡大に伴い、多くのアジアおよびラテンアメリカの人口において末梢動脈疾患(PAD)の発生率が急激に上昇しています。より長いバルーン長、専用の薬剤コーティング、および送達性の改善により、大腿膝窩動脈および膝下動脈へのインターベンションが医療資源の限られた環境でも実用的になっています。IN.PACT Global Studyの5年データでは、大腿膝窩動脈疾患に対するDCBにおいて臨床的に誘導された標的病変血行再建術からの自由率が69.4%であることが示され、これらの高件数市場での採用を後押ししています。

生体吸収性および超高圧ポリマーの革新的進歩

材料科学は性能の再定義を続けています。AbbottのEsprit BTKエベロリムス溶出型吸収性スキャフォールドは2024年にFDA承認を取得し、重症下肢虚血に対する実行可能な溶解型デバイスを実証しました。別途、OPN NCなどの超高圧バルーンは現在40気圧以上の拡張圧に耐えられるようになり、かつては外科手術が必要だった高度石灰化病変の治療を可能にしています。ナノカプセル化シロリムスを含む薬剤送達の革新は、より安全で持続的な抗再狭窄効果をもたらすことが期待されています[3]Abbott Laboratories、「Esprit BTK吸収性スキャフォールドシステムがFDA承認を取得」、abbott.com。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ステント一括パッケージと比較した手術・デバイスコストの高さ | -0.7% | 世界全体、価格感応度の高い市場で最も深刻 | 短期(2年以内) |

| パクリタキセルDCBの安全性シグナルに対する規制当局の精査 | -0.5% | 北米・欧州、世界的に波及 | 中期(2~4年) |

| 高品質ナイロンおよびPETフィルムのサプライチェーンの逼迫 | -0.2% | 世界全体 | 中期(2~4年) |

| 手術周辺期合併症(リコイル、再狭窄) | -0.1% | 世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ステント一括パッケージと比較した手術・デバイスコストの高さ

バルーン単独戦略が、フォローアップ画像診断や投薬計画を含む一括ステントパッケージよりも高価に見える場合、医療保険支払者は依然として慎重な姿勢を保っています。メディケアの承認にもかかわらず、ASCは米国の外来PCIのわずか1.8%しか実施しておらず、根強い経済的躊躇を示しています。薬剤コーティングバルーンのプレミアム価格設定は購買決定を厳しくしており、特にサプライチェーンのインフレがデバイス収益の20%まで投入コストを押し上げている市場においてはなおさらです。

パクリタキセルDCBの安全性シグナルに対する規制当局の精査

FDAが規制を解除したにもかかわらず、パクリタキセルベースのDCBにおける晩期死亡率に関する根強い懸念が採用を遅らせています。主要なパクリタキセルプラットフォームのラベルには患者との協議を義務付ける明示的な警告が含まれており、市販後サーベイランス義務がコンプライアンスコストを引き上げています。これらの不確実性が、シロリムスコーティング代替品や死亡リスクをより明確に区別する次世代試験デザインへの関心を高めています[4]米国食品医薬品局、「市販前承認 AGENT薬剤コーティングバルーン」、fda.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スコアリングバルーンが専門的成長を牽引

スコアリングバルーンは2031年にかけて年平均成長率4.26%という最速の成長軌道を維持しており、このペースは石灰化または線維性病変に対するプラーク修飾戦略における役割を反映しています。スコアリングシステムの血管形成術バルーン市場規模は、Naviscoreの初の臨床試験シリーズが中等度から重度の石灰化において94%の手術成功率を報告するなど、研究によって裏付けられながら拡大しています。通常バルーンは、日常的な前拡張および後拡張ステップに不可欠であるため、2025年シェア41.02%で依然として日常的なPCIを支配しています。

薬剤コーティングバルーンは、Boston ScientificのAGENT承認後に決定的な勢いを得ており、従来の血管形成術と比較して再血行再建術を50%削減することが示されました。カッティングバルーンは、メタ分析が標的病変血行再建術リスクの33%削減を示すなど、ステント内再狭窄および小血管治療においてニッチを維持しています。現在40気圧を超える超高圧バルーンは、硬い線維石灰化プラークへの経皮的治療を拡大し、手術的にも技術的にも血管形成術バルーン市場を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:末梢血管形成術が成長を加速

末梢インターベンションは2031年にかけて年平均成長率4.05%を記録すると予測されており、高齢化人口動態とライフスタイルの変化に伴うPAD有病率の急増を反映しています。薬剤コーティングバルーンの5年時点での血行再建術からの自由率69.4%は、大腿膝窩動脈セグメントにおける耐久性を実証し、冠動脈領域外での需要を支えています。冠動脈血管形成術は依然として2025年収益の56.30%を占め、最も一般的な手術であり続けていますが、二次予防の取り組みと最適化された薬物療法がその成長を抑制しています。

膝下動脈疾患向けの溶解性スキャフォールドを含む新興ツールが治療の適用範囲をさらに広げています。長い末梢バルーンとの血管内砕石術の統合により、びまん性石灰化病変における管腔拡張が改善されます。末梢のトレンドは血管形成術バルーン市場を多様化し、横ばいとなっている冠動脈件数のバランスを取り、メーカーに新たなイノベーションの道を提供しています。

エンドユーザー別:外来センターがケア提供を再形成

病院は、包括的な心臓サービスと複雑または緊急症例への対応能力により、2025年の世界収益の70.65%を維持しました。それでも、血管形成術バルーン市場はケア提供場所の顕著なシフトを経験しています。メディケアが病院外でのPCIを償還するようになったため、外来手術センターは2031年にかけて年平均成長率4.58%の軌道にあります。最近の請求データは、ASCのPCI件数がまだ少ないながらも急速に加速していることを確認しています。

コスト効率と患者体験の向上がASCの主要な優位性として機能していますが、厳格な患者選択プロトコルは依然として不可欠です。診断カテーテル法とPCIのための新しいASC専用Cコードが償還の予測可能性を高め、循環器グループが独立型ラボを開発するよう促しています。品質アウトカムベンチマークと標準化された退院基準がさらに外来拡大を支援し、この設定での血管形成術バルーン市場成長を持続させるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の血管形成術バルーン市場シェアの39.25%をリードし、広範な保険適用、確立されたカテーテル室ネットワーク、およびプレミアムデバイスの早期採用に支えられています。この地域の規制環境はイノベーションを促進しており、2024年のAGENT冠動脈DCBの認可がその証拠です。ASCベースのPCIを認めるCMSの政策変更が件数分布の再形成を始めていますが、病院は複雑な手術の大部分を維持しています。持続的なサプライチェーンの混乱により、地域メーカーは二桁台の物流・原材料インフレを吸収せざるを得なくなり、デジタル在庫管理への注目が高まっています。統合は活発に続いており、TeleflexによるBIOTRONIKの血管部門の7億6,000万ユーロでの買収が注目され、薬剤コーティングバルーンおよびステントの提供を強化しました。

アジア太平洋は年平均成長率4.45%で最も急速な拡大を記録しています。人口の高齢化、都市化、およびインフラ整備がカテーテル室需要を解放しています。デバイス承認の調和と国内製造の奨励に向けた政府の動きが、新しいバルーンの市場投入までの時間を短縮し続けています。地域の臨床ガイドラインは現在、小血管疾患およびステント内再狭窄に対してDCBを推奨しており、治療選択を世界標準に合わせています。ただし、成長は価格感応度によって抑制されており、これが購買者を費用対効果の高いプラットフォームへと向かわせ、高性能スコアリングおよび薬剤コーティングバルーンへの需要が高まる中でも基本バルーンの国内生産を加速させています。

欧州は、一部の公的医療制度においてプレミアムデバイスの採用を制約する経済的圧力の中で、着実ではあるが緩やかな成長をもたらしています。医療機器規制(MDR)の枠組みは厳格ではあるものの、明確性を提供しており、Terumoが2024年にいくつかの血管閉鎖ソリューションのCEマークを取得し、手術エコシステムを維持するのに役立ちました。CordisのSELUTION SLRシロリムス溶出バルーンは日本での3年開存率81.5%、欧州試験での標的病変血行再建術からの自由率91.1%を記録し、薬剤コーティングプラットフォームを強化しました。薬剤コーティングバルーン学術研究コンソーシアムなどのグループを通じた臨床協力が大陸全体でエビデンスに基づく採用を促進し、次世代バルーンの先行市場としての欧州の役割を維持しています。

競争環境

血管形成術バルーン市場は、多角化されたデバイス企業が標的型合併によってポートフォリオを強化する一方、小規模なイノベーターが高性能ニッチを開拓するという中程度の集中度を示しています。Boston Scientificによる6億6,400万米ドルでのBolt Medical買収により、独自の砕石術バルーン能力を獲得し、AGENT DCBを補完してプラーク修飾の武器を強化しました。Teleflexは7億6,000万ユーロを投じてBIOTRONIKの血管インターベンション事業を買収し、薬剤溶出技術へのアクセスを拡大し、構造的心疾患のクロスセリング戦略を強化しました。Johnson & Johnsonは続いてV-Waveに対して11億米ドルの買収を発表し、大手プレーヤーが専門的な心血管プラットフォームに価値を見出していることを示しました。

技術的差別化は、コーティング科学、バースト圧エンジニアリング、および材料革新を中心に展開しています。Boston Scientificはそのトランスパックスプラットフォームを活用してパクリタキセルをより予測可能に送達し、ステント内再狭窄において通常バルーンと比較して50%低い血行再建率を達成しています。Abbottは薬剤送達後に溶解する生体吸収性構造に注力し、長期的な金属インプラントの欠点を解決しています。Cordisはパクリタキセルの安全性論争を軽減することを目的としたシロリムスベースのバルーンを推進しています。MedtronicのPrevail DCBピボタル試験は2024年10月に承認され、65施設でAGENTプラットフォームと直接比較するものであり、プレミアムサプライヤーが無作為化エビデンスに置く重みを強調しています。

地政学的リスクと原材料コストがサプライチェーンのエクスポージャーを高める中、オペレーショナルレジリエンスが競争上のテーマとなっています。主要メーカーは生産を守るために積層造形、リアルタイム在庫分析、スマート押出ラインに投資しています。小規模参入者は単回使用の専門バルーンと地域流通アライアンスに注力し、コーティングまたはポリマーの知的財産を大手企業にライセンス供与することが多いです。全体的な競争の物語は、大手企業間の統合と専門家間のアジャイルなイノベーションの組み合わせを示しており、両者が共同で血管形成術バルーン市場を前進させています。

血管形成術バルーン業界リーダー

Medtronic

Boston Scientific Corporation

Terumo Corporation

BIOTRONIK

Terumo Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Teleflexは、BIOTRONIKの血管インターベンション事業を約7億6,000万ユーロ(8億2,000万米ドル)で買収すると発表し、DCBおよび薬剤溶出ステントによるインターベンション心臓病学のラインナップを強化しました。

- 2025年1月:Boston Scientificは、6億6,400万米ドルでのBolt Medical買収を通じて血管内砕石術セグメントに参入し、石灰化動脈疾患向けの音響圧力バルーン技術を追加しました。

- 2024年10月:MedtronicはFDAの治験機器免除承認を取得し、Prevail DCBピボタル試験を開始しました。この試験は65の世界的センターでBoston ScientificのAGENTプラットフォームと直接アウトカムを比較するものです。

- 2024年8月:Johnson & Johnsonは、インターベンション心臓病学のプレゼンスを拡大することを目的として、心血管専門企業V-Waveを最大11億米ドルで買収する計画を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本分析では、血管形成術バルーン市場を、経皮的経管血管形成術(PTA)手術において冠動脈または末梢動脈を拡張するために使用される、単回使用カテーテルベースのバルーン(通常型、カッティング/スコアリング型、薬剤溶出型)の世界販売額と定義しています。これらの数値はバンドル型ステントキットおよびインフレーションポンプを除外しており、対象市場価値はバルーンデバイス単体を反映し、2024年米ドル固定価格で表示されています。

スコープ除外事項:本調査は、バルーンインフレーションデバイス、ガイドワイヤー、血管ステント、および拡張後サービス収益を除外しています。

セグメンテーション概要

- 製品タイプ別

- 通常バルーン

- カッティングバルーン

- スコアリングバルーン

- 薬剤溶出バルーン

- 用途別

- 冠動脈血管形成術

- 末梢血管形成術

- エンドユーザー別

- 病院

- 外来手術センター

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのチームは、インターベンショナル心臓専門医、カテーテル検査室マネージャー、病院および外来手術センターの調達責任者、ならびに北米、欧州、アジア太平洋、ラテンアメリカ全域の地域ディストリビューターにインタビューを実施しました。手術構成の変化、好まれるバルーンタイプ、および現在のASP値引きに関する知見は、情報のギャップを埋め、数値確定前に二次情報シグナルを検証するために活用されました。

デスクリサーチ

構造化されたデスクワークから開始し、米国心臓協会(American Heart Association)、メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)、OECD保健統計、Eurostat病院退院ファイル、日本の厚生労働省(MHLW)手術登録などのティア1公的情報源から規制および医療提供のベースラインをマッピングしました。デバイスの輸出入コードはUN Comtradeを通じて確認し、安全性通知は米国FDA 510(k)/MAUDEデータベースで審査しました。D&B Hooversの企業収益およびDow Jones Factivaのニュースフローは、平均販売価格の基準設定に役立てました。これらの参考文献は、Mordorアナリストが参照した広範な文献の一部を例示するものであり、網羅的なものではありません。

市場規模推計と予測

トップダウン再構築により、国別のPCIおよび末梢血管形成術件数をバルーン需要プールに変換し、専門家が検証した症例あたり平均バルーン使用数を適用しています。サプライヤーの積み上げおよびサンプリングされたASP×数量チェックにより、合計値を微調整する選択的なボトムアップの視点を提供しています。モデル内の主要変数には、一次PCI発生率、償還ルールの変更、冠動脈対末梢症例構成比、薬剤溶出バルーンの普及率、平均販売価格の低下、およびカテーテル検査室の設備拡張が含まれます。規制またはリコールショックに対するシナリオ分析に支援された多変量回帰により、各ドライバーを2030年まで予測しています。欠損データポイントは、心臓カテーテル検査ベッド増加数などの密接に相関するプロキシを通じて補完されています。

データ検証と更新サイクル

アウトプットは三層レビューを経ます:自動分散スキャン、ピアアナリスト監査、およびシニアによる最終承認。事前設定された許容範囲を超える偏差が生じた場合、インタビュー対象者への再確認を実施します。データベースは毎年更新され、重大なリコール、償還の変更、または主要な買収が市場動向に影響を与える場合には中間更新を発行します。

MordorのAngioplasty Balloonsベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社がデバイスバスケット、価格前提、および更新サイクルを異なる形で選択しているためです。狭く定義されたバルーンスコープを選択し、すべてのインプットをライブのカテーテル検査室フィードバックと照合して検証することで、Mordorは意思決定者が観察可能な変数まで遡ることができる数値を提供しています。

主要なギャップ要因には、スコープの相違(一部の出版社はアクセサリーを混在させるか、薬剤コーティングバルーンのみに焦点を当てている)、フラットなCAGRで前方展開された古いベースイヤー、およびASP三角測量の不足が含まれます。年次更新と混合手法モデルにより、これらの問題を中和しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.81 B(2025年) | Mordor Intelligence | - |

| USD 2.70 B(2024年) | Global Consultancy A | デバイスバスケットが広範;並行輸入数量推計にASPチェックが欠如 |

| USD 2.20 B(2022年) | Regional Consultancy B | 古いベースイヤー;固定成長率がパンデミック後のカテーテル検査室回復を無視 |

| USD 0.64 B(2022年) | Industry Journal C | 通常型およびスコアリング型バリアントを除外し、薬剤コーティングバルーンのみに焦点を当てている |

要約すると、厳格なスコープ選択、デュアルレンズモデリング、および年次検証サイクルにより、Mordor Intelligenceは予算策定、ポートフォリオ計画、および投資スクリーニングに適した、バランスのとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

血管形成術バルーンの現在の市場規模と予想成長率は?

血管形成術バルーン市場規模は2026年に29億1,000万米ドルであり、年平均成長率3.57%で2031年までに34億7,000万米ドルに達すると予測されています。

どの地域が血管形成術バルーン市場をリードしていますか?

北米は2025年に39.25%の市場シェアでリードしており、広範な償還制度と早期の技術採用に支えられています。

薬剤コーティングバルーンが注目を集めている理由は何ですか?

AGENTなどのFDA承認済み薬剤コーティングバルーンは、通常バルーンと比較して再血行再建術を50%削減し、「何も残さない」戦略を支持しています。

外来手術センターセグメントはどのくらいの速さで成長していますか?

償還制度と患者体験の利点が手術を病院外へシフトさせるにつれて、ASCベースのPCIは2031年にかけて年平均成長率4.58%を記録すると予測されています。

血管形成術バルーン市場が直面している主な抑制要因は何ですか?

一括ステント戦略と比較したデバイスコストの高さと、パクリタキセルの安全性に対する継続的な規制当局の精査が主要な採用障壁として残っています。

どの製品タイプが最も急速に拡大していますか?

スコアリングバルーンは、複雑な石灰化病変におけるプラーク修飾を改善するため、年平均成長率4.26%で成長をリードしています。

最終更新日: