胃内バルーン市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 87.99 百万米ドル |

| 市場規模 (2031) | 164.27 百万米ドル |

| 成長率 (2026 - 2031) | 13.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる胃内バルーン市場分析

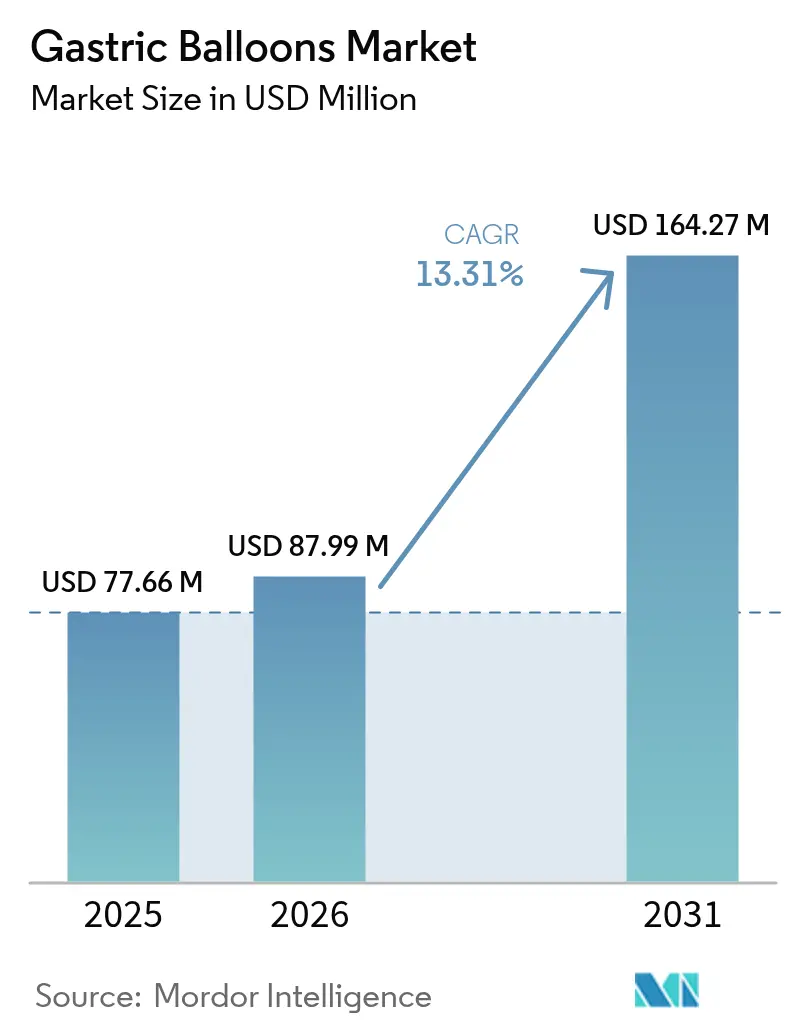

胃内バルーン市場規模は2025年に7,766万米ドルと評価され、2026年の8,799万米ドルから2031年には1億6,427万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは13.31%です。肥満有病率の加速、処置不要なバルーンの革新、および可逆的治療をカバーする支払者の開放性の高まりがこの成長を促進しています。需要は、手術を拒否しながらも持続的な体重管理を求める体格指数(BMI)30~40 kg/m²の個人の間で最も強く、臨床医はバルーンをライフスタイル変容と肥満外科手術の橋渡しとしてますます捉えています。嚥下可能なカプセル、ソフトロボティクスによる圧力調整、モノのインターネット(IoT)テレメトリー、グルカゴン様ペプチド-1(GLP-1)薬物療法との併用などの技術的進歩は、デバイスメーカーが有効性、快適性、代謝への影響を改善しようとする意図を示しています。

レポートの主要ポイント

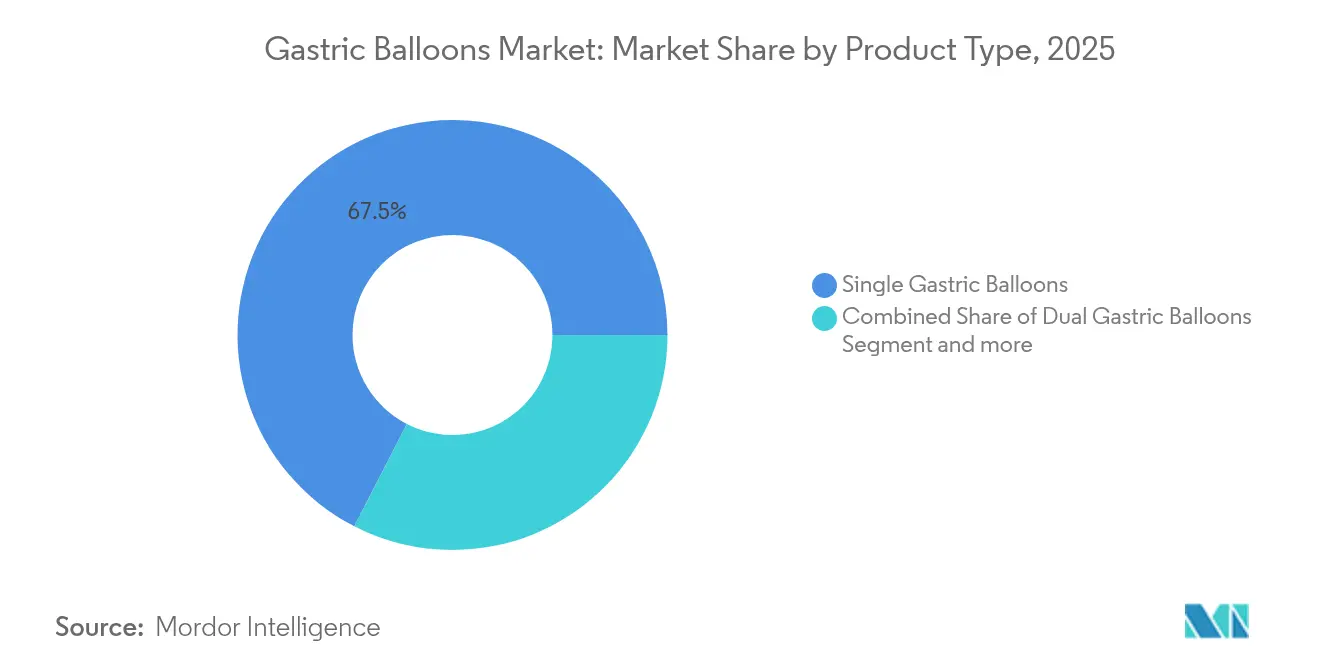

- 製品タイプ別では、シングルバルーンシステムが2025年の胃内バルーン市場シェアの67.45%をリードし、トリプルバルーンは2031年にかけて最速の13.55% CAGRを記録しています。

- 充填材料別では、生理食塩水充填デバイスが2025年の胃内バルーン市場規模の81.05%を占め、ガス充填バルーンは13.66% CAGRで拡大しています。

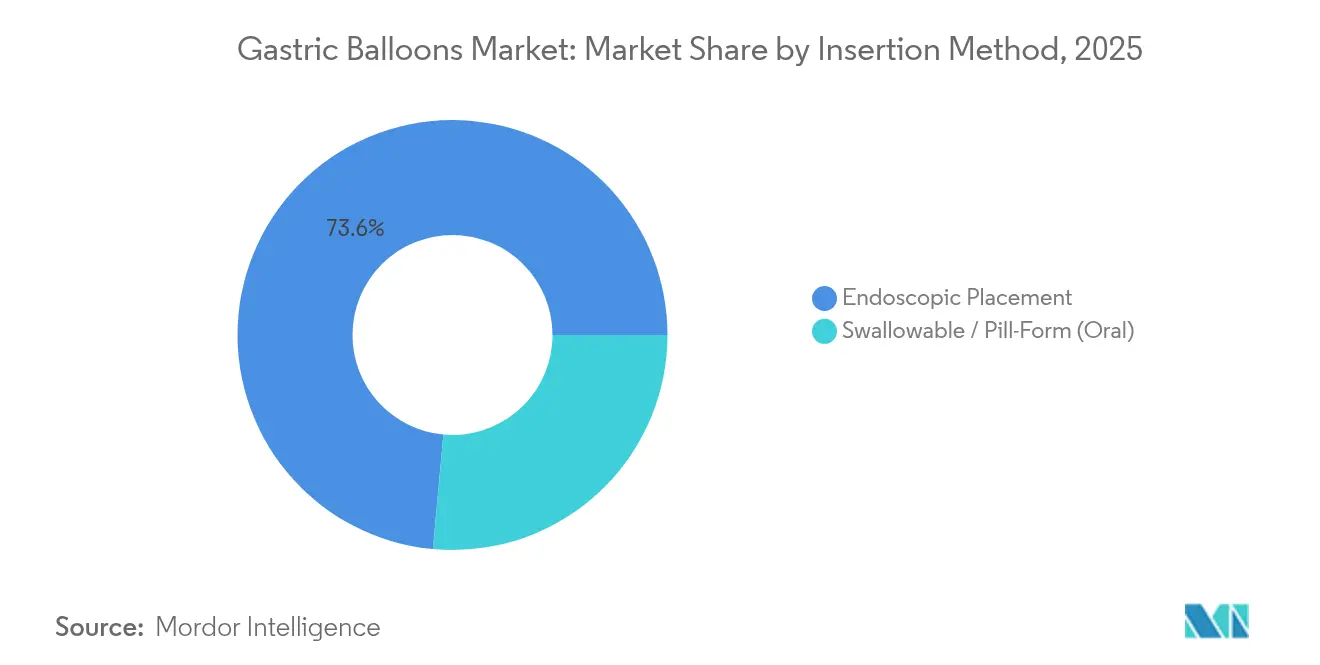

- 挿入方法別では、内視鏡的留置が2025年に73.55%のシェアを維持し、嚥下可能なアプローチは2031年にかけて13.34%で上昇しています。

- エンドユーザー別では、病院が2025年に48.05%の収益シェアを確保し、専門肥満クリニックは13.7% CAGRを記録しています。

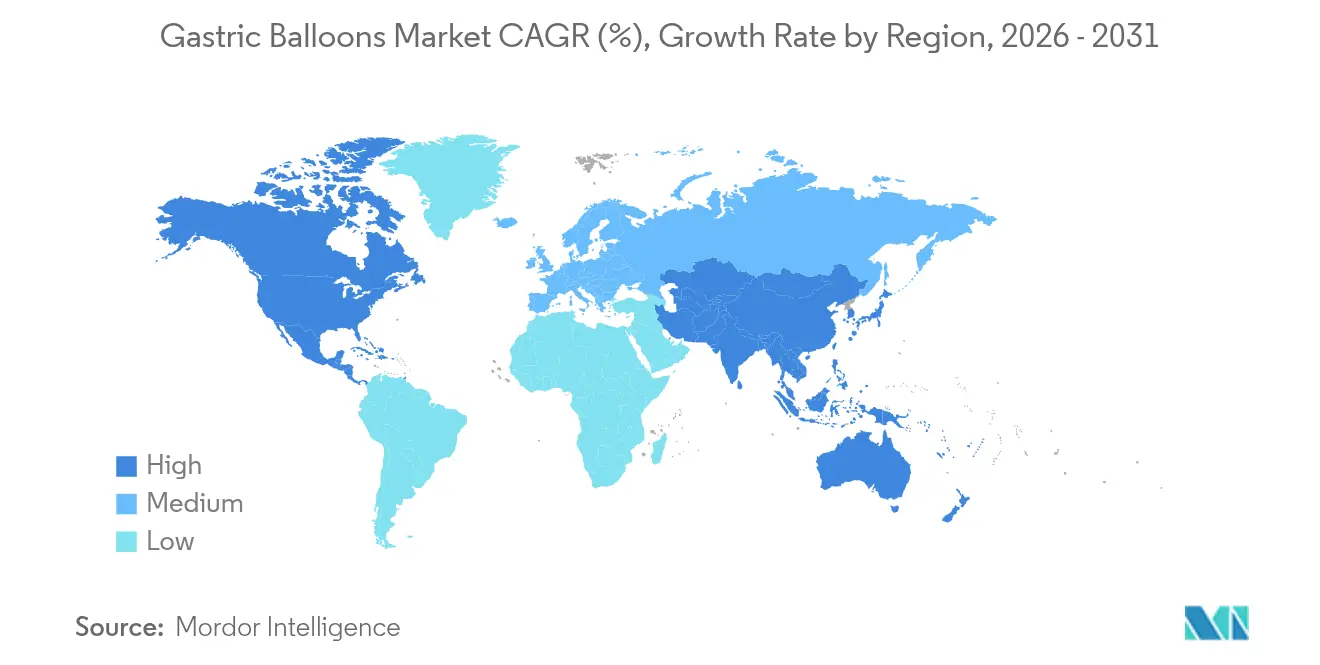

- 地域別では、北米が2025年の胃内バルーン市場シェアの39.85%を占め、アジア太平洋が2031年にかけて13.78%で最速の成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の胃内バルーン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 肥満の 有病率の上昇 | +3.2% | 世界全体; 北米と欧州で最も強い | 長期 (4年以上) |

| 低侵襲的 減量処置への需要 | +2.8% | 北米と欧州連合; アジア太平洋で拡大中 | 中期 (2~4年) |

| GLP-1 アゴニストとの併用療法 | +2.4% | 北米での早期採用; 世界的な可能性 | 中期 (2~4年) |

| 臨床的 エビデンスとガイドライン承認の増加 | +2.1% | 世界の 先進市場 | 中期 (2~4年) |

| 償還 適用範囲の拡大 | +1.9% | 北米と 主要欧州連合 | 短期 (2年以下) |

| ソフトロボティクスと IoTを搭載したスマートバルーン | +1.1% | 当初は 先進市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

肥満有病率の上昇

肥満は正式な医療介入を必要とする慢性疾患として再分類されています。米国の2024年のメディケアパートDにおける抗肥満薬の償還提案は、補完的なデバイスベースの選択肢への需要を促進する制度的認識を示しています[1]メディケア・メディケイドサービスセンター、「2024年暦年メディケアパートD再設計」、cms.gov。医療システムは、糖尿病、高血圧、睡眠時無呼吸症候群の医療費を軽減するための費用対効果の高い手段としてバルーンを捉えています。メタ分析では、バルーン療法の4ヶ月以内に2型糖尿病の55.5%、高血圧の58.8%、閉塞性睡眠時無呼吸症候群の57.8%が改善することが示されています[2]Allurion Technologies、「AUDACITYピボタル試験トップライン結果」、ir.allurion.com。青少年肥満の増加は、可逆的で非外科的なツールを好む若年層セグメントを開拓しています。

低侵襲的減量処置への需要の増加

患者はますます、手術を回避し、将来の選択肢を保持し、日常への迅速な復帰を可能にする介入を求めています。処置不要なバルーンは鎮静、手術室時間、消化器内科医の監督の必要性を排除し、プライマリケア環境での治療アクセスを可能にします。嚥下可能なデバイスは重篤な有害事象が3.1%未満であり、外科的合併症プロファイルと好対照をなしています。外来対応のワークフローはプロバイダーネットワークを拡大し、内視鏡が現在74%のシェアを支配しているにもかかわらず、急速な採用を促進しています。

GLP-1アゴニストとの併用療法による新たな適応症の開拓

バルーンとセマグルチドを組み合わせた初期臨床プログラムでは、バルーン単独の13.7%に対して総体重の19%減少が示されており、除脂肪筋肉を維持する相加的な代謝上の利点を示しています。このようなプロトコルは、持続的なアウトカムを必要とする支払者や、心代謝リスクの高い患者を管理する医師にとって魅力的です。この相乗効果により、バルーンは単独の機械的ソリューションではなくプラットフォーム療法として位置づけられます。

臨床的エビデンスベースの拡大とガイドライン承認

2024年に米国消化器内視鏡学会とその欧州対応機関が発表したガイダンスは、胃内バルーンを承認された肥満外科的経路内に正式に位置づけています[3]米国消化器内視鏡学会および欧州消化器内視鏡学会、「一次内視鏡的肥満治療に関するガイドライン」、asge.org。メタ分析は現在15年間のレジストリを網羅し、平均過剰体重減少25.4%と後期合併症発生率の低さを確認しています[4]韓国ヘリコバクターおよび上部消化管研究ジャーナル、「地域肥満トレンドレビュー」、kjhugr.org。このような検証は医師の信頼を加速させ、トレーニングを標準化し、支払者の関与を促進します。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 肥満外科手術と比較した 長期的有効性の限界 | −2.1% | 世界全体、 特に手術が定着している地域 | 長期 (4年以上) |

| 新興経済国における 断片的な償還 | −1.8% | アジア太平洋、 ラテンアメリカ、中東・アフリカ | 中期 (2~4年) |

| 内視鏡的スリーブ胃形成術との 競合 | −1.6% | 北米と欧州; 世界的に拡大中 | 中期 (2~4年) |

| バルーン関連の 有害事象 | −1.3% | 世界全体; 低ボリュームセンターでの影響が大きい | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

肥満外科手術と比較した長期的有効性の限界

デバイス除去後の体重再増加は中核的な懸念事項です。エビデンスによると、バルーン患者のうち抜去後12ヶ月時点で有意な減量を維持しているのはわずか44.7%であり、腹腔鏡下スリーブ胃切除術はより優れた持続性を提供します。この制限により、最大限の体重減少よりも可逆性を優先する個人に適格コホートが絞られます。長期的な栄養カウンセリングとデジタルコーチングはコストと複雑さを増加させます。

次世代内視鏡的スリーブ胃形成術からの競合の脅威

内視鏡的スリーブ胃形成術(ESG)は、12ヶ月時点で同様の安全性を持ちながら総体重の17.1%減少を報告しており、バルーンの典型的な10~15%の結果を上回っています。ESGはインプラントなしで永続的な胃容量縮小を提供し、バルーン受容者の最大2.9%に影響するマイグレーションや収縮の問題を回避します。ESGがガイドラインの支持を集めるにつれて、プレミアムセンターでのバルーン需要を置き換える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シングルシステムが支配、トリプルバルーンが勢いを増す

2025年、シングルデバイスは胃内バルーン市場の67.45%を支配しており、数十年にわたる安全性データと簡単な留置要件に支えられています。Orberaの系譜は持続的な医師の信頼を示しており、それが病院やクリニックの予測可能な収益に転換されています。患者はしばしば低コストと十分に文書化されたアウトカムのためにシングルを選択します。市場の既存プレーヤーは、処置後のサポートを最大化する栄養コーチングアプリとバルーンをバンドルすることでこの地位を強化しています。

トリプルバルーンシステムは最高の13.55% CAGRを記録しており、イノベーションがプレミアム償還を獲得できることを示しています。Spatzの調整可能なプラットフォームにより、医師は体重減少の停滞に対抗するために容量を調整でき、対照試験で総体重の15%減少を達成しています。この適応性は、パフォーマンス重視の患者セグメントでトリプルバルーンを差別化し、留置時間を延長する経路を示し、長期的な有効性のギャップを軽減する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

充填材料別:生理食塩水の伝統がガス充填の快適性に直面

生理食塩水は2025年に81.05%のシェアを占めるデフォルトの充填材であり、放射線透過性の視認性と長期的な安全性の文書化によるものです。病院は留置と除去時に生理食塩水が提供するコントロールを評価しており、これは標準的な内視鏡ワークフローと一致しています。さらに、デバイスサプライヤーは滅菌生理食塩水キットの成熟したサプライチェーンを維持しており、コスト効率を支援しています。

Obalon主導のガス充填バルーンは、患者が軽い胃内負荷と吐き気の軽減を評価するため、13.66% CAGRで進歩しています。嚥下可能なカプセルによる投与は鎮静を排除し、15分未満で完了できるため、外来環境にとって大きな魅力となっています。除去時間がわずかに長いにもかかわらず、改善された忍容性は、スケーラブルな介入を求めるプライマリケアネットワークを中心に、より広範な採用を支援しています。

挿入方法別:内視鏡がリードを維持、嚥下可能なカプセルが拡大

内視鏡的留置は、定着した医師トレーニング、展開時の視覚的確認、および同時診断スコープのおかげで現在73.55%のシェアを維持しています。内視鏡タワーにすでに投資している病院は、肥満プログラムにバルーンを追加する際の追加コストを最小限に抑えられます。

嚥下可能なカプセルは、麻酔、施設、スタッフィングの障壁を取り除くことで13.34% CAGRを記録しています。Elipseシステムは、摂取のための短いクリニック訪問のみを必要としながら、総体重の14.2%減少を記録しています。このような利便性は、体重減少の過程をリモートで監督できる企業ウェルネスプログラムや遠隔医療事業者に響いています。規制承認が広がるにつれて、カプセル経路は特に低リスク患者において内視鏡的ボリュームへの圧力をますます高めるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がボリュームを支え、専門クリニックが加速

病院は、統合された内視鏡スイート、緊急時対応、および確立された多職種ケアチームにより、2025年収益の48.05%を提供しました。これらの属性はリスク回避型の支払者を安心させ、栄養カウンセリングとフォローアップ訪問を含むバンドル支払いを可能にします。

しかし、肥満クリニックは13.7% CAGRで2031年まで成長エンジンとなるでしょう。専門的な専門知識、合理化された経路、マーケティングの機動性により、クリニックは自費払い患者を迅速に引き付けることができます。処置不要なバルーンはこのトレンドを増幅させます。なぜなら、最小限の設備投資しか必要とせず、クリニックがオーバーヘッドを低く抑えながらスループットを拡大できるからです。外来手術センターも同様の軌跡をたどっており、費用対効果の高いスタッフィングモデルに支えられています。

地域分析

北米は2025年の胃内バルーン市場の39.85%を占め、FDA承認デバイスの多様性と強い臨床医の認知度に後押しされています。メディケアの進化する適用範囲の姿勢と雇用主のウェルネスイニシアチブが需要を堅調に保っています。

欧州は、広範な医師採用と積極的なガイドライン組み込みにより、大きなウェイトを維持しています。しかし、償還は依然として断片的であり、地域的な採用のモザイクを生み出しています。ドイツの法定保険者はバルーンを選択的に償還する一方、南欧では自費払いモデルに依存することが多いです。

アジア太平洋は世界最速の13.78% CAGRを示しています。可処分所得の上昇と肥満有病率の急増が、中国、日本、インドで有利な需要を生み出しています。日本の15年間のレジストリは平均過剰体重減少46.6%を示しており、地域の消化器内科医の間で信頼を醸成しています。しかし、支払者の断片化と海外医療ツーリズムにより、市場開発は富裕層の都市人口をターゲットとする民間病院やウェルネスチェーンに傾いています。

規制環境

胃バルーンは高リスクの一時的埋め込み型消化管デバイスとして規制されており、市場アクセスは法域固有の市販前審査、品質システム適合性、市販後調査に依存する。米国では、体重減少デバイスの主要な規制系統はFDA市販前承認(PMA)経路を経由し、確固たる臨床的エビデンス、ラベリング、有害事象モニタリングが求められ、商業化に向けたタイミングゲートとして機能する。

欧州では、規則(EU)2017/745(MDR)が侵襲性消化管デバイスの臨床評価、技術文書、および安全性監視の義務を厳格化しており、認証機関の監督下での再認証コストやポートフォリオ更新のペースに影響を及ぼしている。オーストラリアでは、胃内バルーンは治療用品行政局(TGA)によって規制され、ARTGに登録されている(例:BIB SystemはクラスⅡbとして)。安全性主導のラベリング措置が継続的なコンプライアンスを形作っており、2025年2月にTGAが記録したAllurion Gastric Balloon Systemの製品欠陥修正では、使用説明書が更新され、追加の禁忌、管理事項、注意事項が加えられた。

バリューチェーン分析

胃バルーンのバリューチェーンは、医療グレードのシリコン/エラストマー、カテーテルおよびバルブのサブアセンブリ、注入媒体キット、そして新型プラットフォーム向けのセンサーまたはテレメトリー対応モジュールを含む、特殊な原材料および部品から始まる。これらの投入材は精密成形(LSR射出成形、ディップモールディング、薄膜シーリング)を経て、ISOクラスのクリーンルーム組立、滅菌、包装へと進み、規制要件に沿った生体適合性および性能試験に支えられたロットリリースへと続く。

下流では、規制関連文書と臨床エビデンスを保有する製造業者が、専用の留置/摘出ツール、トレーニング、患者サポートサービスとバンドルされたデバイス販売を通じて、不釣り合いに大きな価値のシェアを獲得している。流通は通常、緊密な連携によるバリアトリックネットワークを構築する直販モデル、または病院や外来施設へと拡大するディストリビューター主導のチャネルを通じて行われる。ボトルネックは高精度の製造工程(シール完全性および小型化されたバルブ性能)とコンプライアンス活動(MDR技術文書および市販後調査)に集中し、これがスイッチングコストを高め、規模を持つプレイヤーの優位性を強化している。その一例として、2026年のAllurion Gastric Balloon Systemの承認(PMA P250023)というFDA PMAのマイルストーンが、規制対応の完了を商業的スループットへと転換していることが挙げられる。

競合ランドスケープ

胃内バルーン市場は、適度に断片化された競合環境が特徴です。Boston Scientificの2023年のApollo Endosurgeryの6億1,500万米ドルでの買収は、Orberaをグローバルなエンドスコピーポートフォリオにバンドルし、多地域規制をナビゲートするためのスケールの必要性を示しています。Allurion Technologiesは、20件以上の米国特許に支えられ、ピボタルAUDACITY試験で3.1%の重篤事象率という低い結果を示した後のFDA申請を間近に控え、Elipseバルーンを通じて処置不要なリーダーシップを誇っています。

ReShape Lifesciencesはコスト最適化を追求し、デュアルバルーンの改良をカバーする50件以上の特許を蓄積しながら、営業費用の55.4%を削減しています。コスト抑制は外来クリニックのニーズと一致しており、ReShapeをバリュー層の提供物を供給する立場に位置づけています。デバイスメーカーはますます人工知能コーチングアプリとGLP-1薬パッケージをハードウェア販売に重ね、サブスクリプション収益と患者エンゲージメントデータを求めています。

圧力センサー、マイクロポンプ、Bluetoothモジュールを組み込んだスマートバルーンのコンセプトが市場に近づいており、能動的な容量調整とリアルタイムの満腹感フィードバックを約束しています。このような機能は埋め込み型デバイスとデジタル治療薬の境界線を曖昧にし、遠隔医療企業や代謝疾患の製薬会社とのパートナーシップを招く可能性があります。

胃内バルーン業界リーダー

Allurion Technologies, Inc.

ReShape Lifesciences, Inc.

Helioscope Medical Implants

Boston Scientific Corporation

Spatz FGIA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

直近の空白領域は、手術を回避するBMI 30から40 kg/m2の患者向けに、低侵襲な体重管理へのアクセスを拡大することであり、特に施術不要のワークフローが内視鏡室と麻酔への依存を減らす場合に顕著である。2026年2月のFDAによるAllurion Gastric Balloon Systemに対するPMA承認は、米国において服用可能かつ施術不要のバルーン療法への直接的なアクセス触媒となり、デバイス設置能力を超えて、訓練を受けた提供者ネットワークの拡大、償還に関する議論、統合的なフォローアップ経路といった短期的な商業化への焦点をもたらす。

もう一つの機会は、単独の機械的制限からデバイスと薬物療法サポートおよびデジタルケアを組み合わせたプラットフォーム型プログラムへの移行である。企業や研究の動向がこの方向性を支持している。Allurionはバルーンプログラムを中心にバーチャルケアおよびAI対応サポートスタックを位置付けており、制御可能な注入と排出に関する学術的な試作(例:2024年12月に開示されたMITの研究)は、調整可能でフィードバック駆動型の満腹感管理へのイノベーションの道筋を示している。これらの動向は、高い耐容性、良好なアドヒアランス、より標準化された長期的モニタリングを求める診療所において差別化された提供物のための余地を生み出しており、肥満治療薬を単独治療としてレポートの範囲に含めるという変更を伴うものではない。

最近の業界動向

- 2026年4月:Allurionは米国で初の商業患者を治療し、規制認可を受けて商業出荷を開始した。これは臨床対応の完了から運用拡大への移行を示し、施術不要バルーン提供における提供者オンボーディング、サービスワークフロー、競争激度への即時的な影響を伴った。

- 2025年8月:ReShape LifesciencesはVyome Therapeuticsとの合併について株主承認を得たと報告した。この企業活動はReShapeの再構築の道筋を支え、胃バルーン資産を含む既存のバリアトリックデバイスポートフォリオを取り巻く統合の流れを強化した。

- 2024年7月:ReShape Lifesciencesは、Vyome Therapeuticsとの最終合併契約、およびLap-BandとObalon Gastric Balloonシステムを含む主要資産をBiorad Medisysに売却する資産購入契約を締結した。この取引は、確立された胃バルーン技術の戦略的撤退と所有権移転を示すものであり、製品管理、流通の継続性、競争上の位置付けに影響を与えた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この手法では、胃バルーン市場は、早期満腹感を促すことで医学的監督下での減量を支援するために、胃内に一時的に留置される(内視鏡または服用可能カプセルを介した)胃内バルーンシステムから生じる収益を集計している。

対象範囲外:本範囲は、永久埋め込み型バンド、内視鏡的スリーブ状胃形成術デバイス、および薬理学的肥満治療を除外する。

セグメンテーション概要

- 製品タイプ別

- シングル胃内バルーン

- デュアル胃内バルーン

- トリプル胃内バルーン

- 充填材料別

- 生理食塩水充填バルーン

- ガス充填バルーン

- 挿入方法別

- 内視鏡的留置

- 嚥下可能・カプセル型(経口)

- エンドユーザー別

- 病院

- 肥満・代謝クリニック

- 外来手術センター

- 地域

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- 南米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは肥満管理の需要および施術に関する背景を構築することから始まり、続いて主要地域における胃バルーンの規制、利用、償還の状況をマッピングする。肥満の有病率については世界保健機関(WHO)、健康指標については経済協力開発機構(OECD)、デバイス承認と安全性通信については米国FDAデータベース、人口健康統計の補足には米国CDCといった公的資料を利用する。

利用状況に関する仮定を裏付けるため、可能な場合は臨床文献およびレジストリ、専門医学会のガイダンス文書、および公立病院システムの情報も確認する。企業の開示資料、投資家向け発表資料、信頼性の高い報道は、製品の発売、地理的拡大、価格の手がかりを相互確認するために使用する。並行して、企業財務、特許データベース、輸出入の出荷レベルの信号に関する選定された有料サブスクリプションを用いて、量的トレンドの方向性を確認する。ここに挙げたソースは例示であり、データ収集、検証、明確化のために他にも多くの公的参考資料を参照した。

一次インタビューおよび調査

一次調査は、実施されている施術数、採用が進んでいる地域、そしてチャネルおよびケア環境ごとの価格動向がどのように典型的に変化するかを検証することに重点を置く。インタビューには、デバイス側の専門家、バリアトリック臨床医、APAC、EMEA、および南北アメリカにわたる調達または運用の担当者が含まれ、これによりモデルは公表されている見解だけでなく実際の利用パターンを反映する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | CXO:14% | APAC:41% |

| ミドルティア:54% | 機能/部門リーダー:42% | EMEA:34% |

| 中小プレイヤー:17% | マネージャー:44% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、肥満および過体重の有病率シグナルから構築される対象治療プールを起点としたトップダウン方式を用いて行われる。このプールは適格性および受診率によってフィルタリングされ、その後地域ごとの予想バルーン施術数に変換される。モデルは、主要ケア環境からの抽出施術量、典型的な利用状況に関するチャネルからのフィードバック、製品別ASP(平均販売価格)の視点といった実践的なチェックを基準として固定され、合計値の現実性を保つ。

主な入力には、内視鏡と服用可能カプセル留置の施術採用率、バルーンタイプおよび充填材(生理食塩水充填 対 ガス充填)別の平均販売価格の推移、一時的デバイスの交換および摘出タイミングパターン、地域別の規制および訓練の準備状況、施術が行われる病院と外来センターの比率が含まれる。予測は、採用の余地と価格動向に関する専門家の見解に支えられたシナリオ分析を用いており、新たな承認、安全性に関する更新、または償還に関するシグナルが予想される成長率を実質的に変化させる場合には仮定を調整する。小規模国について積み上げ方式の見解が不完全な場合、人口、肥満負荷、専門医の可用性に関連する代理比率を用いてギャップを埋め、その後出力結果を地域合計と再確認する。

データ検証および更新サイクル

出力結果は、施術強度、既存の臨床能力、観察された価格帯などの独立したシグナルとモデル化された収益を比較することによって検証される。差異は承認前に確認・説明される。値が基礎となる入力と整合しないように見える場合は再作業を行い、必要に応じて、差異を生じさせている具体的な仮定を確認するためのフォローアップ通話を実施する。

本レポートは年次で更新され、主要な承認、安全性通信、または重要な価格変動などの重大な事象が発生した場合には中間更新が行われる。提供前には最新の公開情報が再確認され、クライアントは古いスナップショットに基づくモデルではなく、更新された見解を受け取ることができる。

Mordor Intelligenceの胃バルーン市場推計と他の公表推計との比較

胃バルーンに関する公表市場値は、トピック名が同一に見えても、しばしば一致しない。これは、集計対象となる製品や基準年の時期が常に同じではないためである。差異は、施術量がどのように推定されるか、平均販売価格がどのようにエスカレートされるか、そして採用が保守的な普及経路でモデル化されるか、より速い立ち上がりでモデル化されるかによっても生じる。

以下に示すばらつきは主に範囲および基準年の選択によって説明され、一部の推計は隣接するバリアトリックまたは肥満治療の収益を含んでいるように見え、他は異なる年度範囲を基準としており、それが起点をずらしている。適格性フィルター、一時的デバイスの摘出タイミング、地域レベルの価格正規化に関する仮定が臨床医およびチャネルのフィードバックと照合されない場合、合計値は上方または下方に偏る可能性があるが、この差は、Mordor Intelligenceが使用する当社のモデル設計において縮小されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法の欠陥 |

|---|---|---|

| Mordor Intelligence | USD 87.99 M (2026) | |

| 業界出版社A | USD 132.50 M (2025) | より早い基準年とより長い予測期間を使用しており、公開されている範囲説明では除外事項が明確でないため、隣接する肥満治療収益が含まれたり、地域全体でより高い利用率が想定されたりする可能性がある。 |

| グローバル出版社B | USD 65.50 M (2026) | 異なる基準年の慣例を用いて、より狭い胃内バルーンの枠組みを採用しており、より保守的な採用および価格の仮定を適用している可能性があり、これがより広範な胃バルーンシステムの見方と比較して収益総額を引き下げる可能性がある。 |

3つの数値を通じて見られる最大の要因は計算ミスではなく、何が集計対象とされ、採用と価格がどれだけ速く変化することを許容されているかである。市場を治療施術プールに紐づけ、現場のフィードバックでASPロジックを検証し、除外事項を明確に保つことにより、最終的な数値は明確な入力と再現可能な手順に対して追跡可能な状態が保たれる。

レポートで回答された主要な質問

現在の世界の胃内バルーン市場規模はどのくらいですか?

胃内バルーン市場規模は2026年に8,799万米ドルであり、13.31% CAGRで2031年までに1億6,427万米ドルに達すると予測されています。

最大のシェアを持つ胃内バルーン製品タイプはどれですか?

シングルバルーンシステムは、長年の臨床的親しみやすさと合理化された留置プロトコルにより、2025年に67.45%の市場シェアで支配しています。

アジア太平洋の胃内バルーン市場はどのくらいの速さで成長していますか?

アジア太平洋は最速で拡大している地域であり、肥満率の上昇と医療アクセスの改善を背景に、2031年にかけて13.78% CAGRで進歩しています。

嚥下可能なバルーンは内視鏡的バルーンを追い越していますか?

内視鏡的留置は依然として73.55%のシェアを持っていますが、嚥下可能なカプセルは年間13.34%で成長しており、処置不要な利便性を重視する患者の間で支持を得ています。

GLP-1薬は胃内バルーンにどのような役割を果たしていますか?

併用療法の研究では、バルーン単独の13.7%に対して総体重の19%減少が示されており、GLP-1アゴニストがバルーンの有効性を高め、治療適応を広げることができることを示しています。

最終更新日: