非血管ステント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非血管ステント市場分析

非血管ステント市場規模は2025年に18億1,000万USDと評価され、2026年の18億9,000万USDから2031年には23億1,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.18%です。この緩やかな成長ペースは、生体吸収性ポリマーや患者固有の3Dプリンティングなどの材料科学の革新が、多様な臨床ニーズに応えるために確立された金属製設計を補完する、成熟しつつあるセグメントを反映しています。メーカーは特殊合金の原材料コストが最大20%上昇する中でも吸収しており、急速に高齢化する世界人口、低侵襲手術への広範な臨床的移行、および画期的デバイスの市場投入期間を短縮する規制プログラムによって、長期的な需要の回復力が支えられています。競争上の差別化は、再狭窄を抑制する新規コーティング、手術精度を高めるソフトウェア誘導展開システム、およびデバイスのライフサイクルと持続可能性の要件との緊密な整合に集中しています。肺、胆道、気管の適応症は、手術件数が開腹手術から内視鏡および気管支鏡ルートへと移行し続けている様子を示しており、高度なステントプラットフォームへの支払い意欲を強化しています。

主要レポートの要点

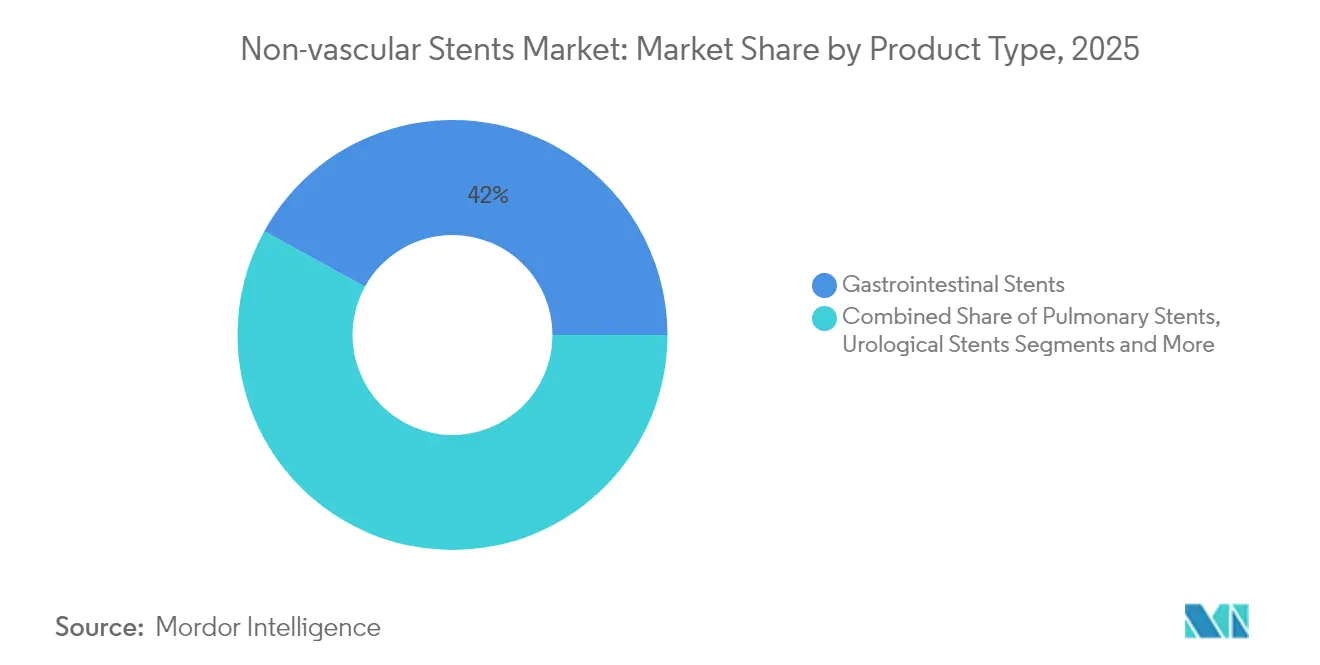

- 製品タイプ別では、消化管デバイスが2025年の非血管ステント市場シェアの41.98%をリードし、肺ステントは2031年にかけて最速の7.41%のCAGRを記録すると予測されています。

- 材料別では、金属製デバイスが2025年の非血管ステント市場規模の61.10%のシェアを保持しており、生体吸収性および薬剤溶出コーティングバリアントは8.63%のCAGRで進展しています。

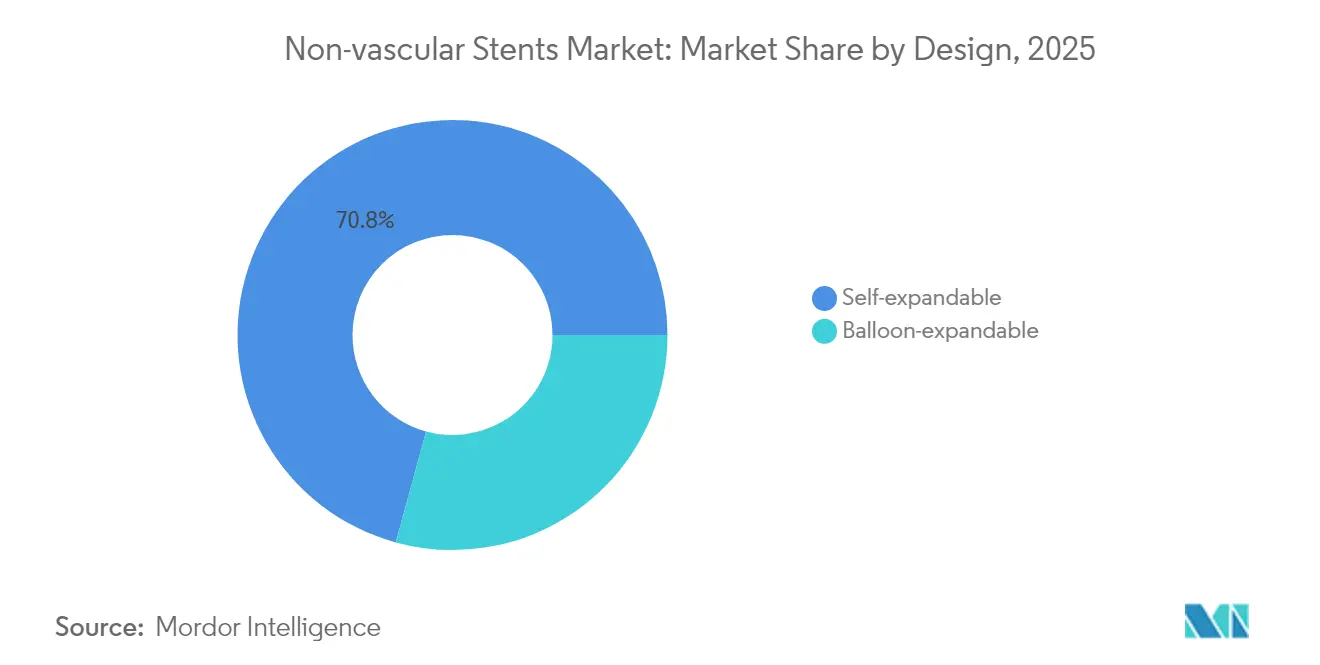

- 設計別では、自己拡張型フォーマットが2025年の非血管ステント市場シェアの70.75%を占め、2031年にかけて6.32%のCAGRで推移しています。

- エンドユーザー別では、病院が2025年の非血管ステント市場規模の64.70%のシェアを占め、外来手術センターは6.56%のCAGRで成長しています。

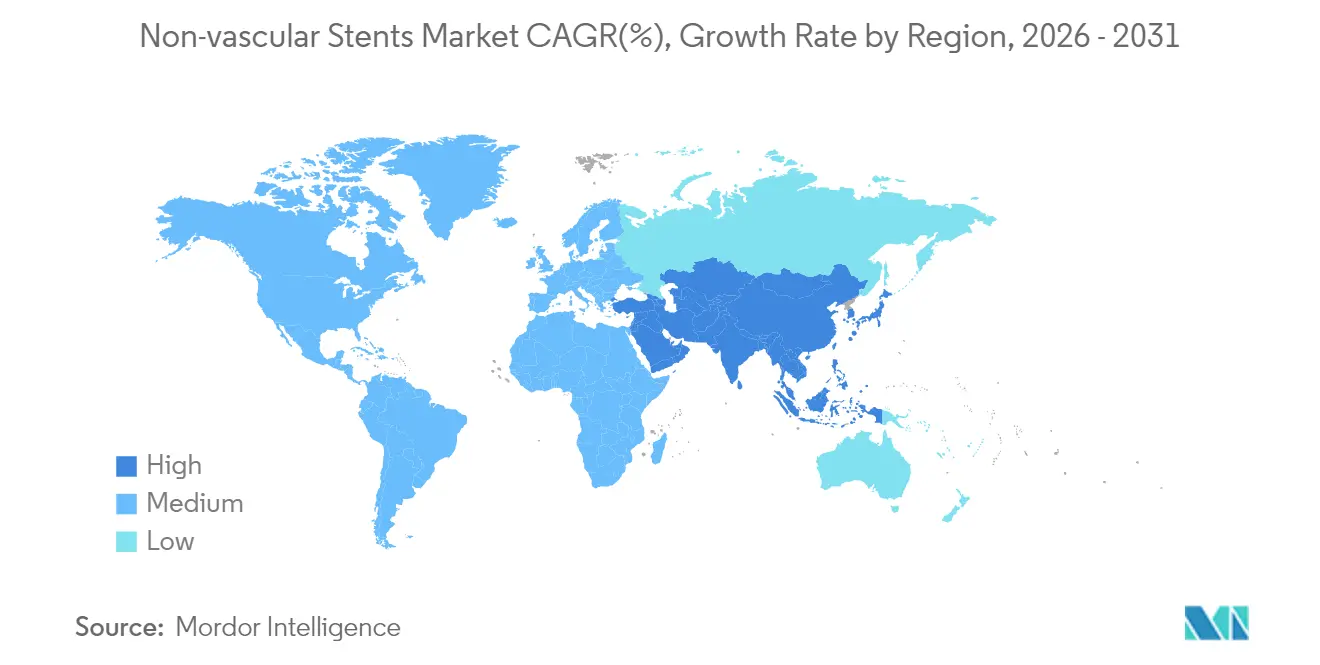

- 地域別では、北米が2025年に36.10%の収益シェアを獲得しましたが、アジア太平洋が2031年にかけて7.52%のCAGRでトップを走っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の非血管ステント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口の増加と 慢性疾患の有病率 | +1.2% | 北米および欧州で最も高い影響を持つ世界規模 | 長期(4年以上) |

| 材料およびコーティングにおける 技術的進歩 | +0.8% | 北米およびアジア太平洋のイノベーションハブが主導する世界規模 | 中期(2〜4年) |

| 低侵襲手術に対する 需要の増加 | +0.7% | 先進市場で加速する世界規模 | 短期(2年以下) |

| 3Dプリント患者固有ステントの 臨床的普及 | +0.4% | 北米および欧州での早期採用 | 中期(2〜4年) |

| ファストトラック規制経路 | +0.3% | 主に北米および欧州 | 短期(2年以下) |

| 生分解性ポリマーステントに 関連する利点 | +0.5% | プレミアム市場に焦点を当てた世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加と慢性疾患の有病率

人口高齢化は消化管、肺および泌尿器疾患の発生率の上昇と交差し、非血管ステント市場内のすべての治療クラスにわたって手術件数を押し上げています。[1]Yongduo Yu、「65歳以上の成人における麻痺性イレウスおよび腸閉塞の世界的負担」、BMC消化器病学、biomedcentral.com 2040年までの予測では、大腸がん、膵臓がん、肝臓がんが上昇軌道を維持し、組織の脆弱性と併存疾患により適合性が改善され炎症プロファイルが低減されたステントを必要とする高齢者コホートにおける多臓器介入の必要性を生み出しています。したがって、成長は絶対的な症例数の増加だけでなく、慢性疾患を抱えながら長生きする患者の反復手術も反映しています。

材料およびコーティングにおける技術的進歩

次世代モリブデン-レニウム合金は高い疲労強度と生体適合性を組み合わせ、従来のニチノールを超えた新たな設計の自由度を解放しています。レーザーマイクロパターニング技術は平滑筋増殖を75%抑制しながら内皮化を2倍に促進することができます。薬剤フリーのコラーゲン機能化プラットフォームも同様に、抗増殖剤に依存せずに治癒時間を短縮します。[2]Haoshuang Wu、「カスタマイズされたコラーゲンで機能化された薬剤フリーの心血管ステントが血管組織のその場での治癒を支援する」、Nature Communications、nature.com 総じて、これらの革新は再狭窄リスクと金属アレルギーの懸念を軽減することで、対象患者層を拡大しています。

低侵襲手術に対する需要の増加

特発性頭蓋内高血圧に対する静脈洞ステント留置術は合併症リスクが1%未満で、3ヶ月以内に症状緩和をもたらし、低侵襲ソリューションへの手術的移行を例示しています。電気焼灼強化管腔対向型金属ステントは、高リスク外科患者の胆嚢ドレナージにおいて94.8%の技術的成功率と100%の臨床的成功率を達成し、脆弱な患者集団における開腹胆嚢摘出術に取って代わっています。これらの成果は、入院コストを圧縮する当日退院経路に対する支払者および医療提供者の選好を強調しています。

3Dプリント患者固有ステント

個別化された口腔ステントのFDA認可と、AI駆動設計ワークフローによる600件以上の気道インプラントの製造は、付加製造が各患者の管腔形状をどのように個別化するかを示しています。検証済みの有限要素モデルは、患者固有の負荷条件下でのバルーン拡張型ステントの挙動を予測し、サイジング精度を向上させ過拡張リスクを制限します。病院は、3週間で11%分解する生分解性尿管デバイスを製造するための院内3Dプリントファームの導入を検討しており、ジャストインタイム生産と合理化されたロジスティクスの未来を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合併症:移動、閉塞 および感染 | -0.6% | 新興市場でより高い影響を持つ世界規模 | 短期(2年以下) |

| 代替療法の 利用可能性 | -0.4% | 高度な医療を持つ先進市場 | 中期(2〜4年) |

| ニチノール合金および 希少金属のサプライチェーンリスク | -0.3% | 製造拠点に集中した世界規模 | 短期(2年以下) |

| 単回使用デバイスへの 持続可能性圧力 | -0.2% | 欧州および北米の規制上の焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

合併症:移動、閉塞および感染

胆道ステントの移動は治療患者の8.4%に現れ、緊急回収を必要とする胆管炎または閉塞を頻繁に引き起こし、コストと臨床的負担を増加させます。尿管デバイスの稀な心臓内移動は重症度スペクトルを示しており、血管内摘出と多職種ケアが病院のリソース使用を増加させます。改善されたアンカリング設計にもかかわらず、合併症への不安は臨床医の意思決定に影響を与え、特に高度な回収ツールが不足している地域でその傾向が顕著です。

代替療法の利用可能性

薬剤コーティングバルーンは永続的な足場を残さずにステント内再狭窄を治療するようになり、2025年の文献では冠動脈インターベンションにおける反復ステント留置に挑戦する持続的な管腔開存性と96.7%の手術成功率が確認されています。超音波内視鏡誘導胃腸吻合術は、胃出口閉塞に対する金属ステントと比較して優れた再介入率を達成し、複雑な悪性腫瘍において消化器専門医をステント留置よりも吻合術へと誘導しています。臨床医がこれらの治療法に自信を深めるにつれ、特定の適応症における非血管ステントの手術シェアは横ばいになる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消化管の優位性が肺の課題に直面

消化管プラットフォームは、食道、胆道および大腸手術の確立されたプロトコルの強みにより、2025年の非血管ステント市場の41.98%を生み出しました。病院は、緩和的減圧が緊急手術を回避し生活の質を維持できる悪性閉塞の治療に自己拡張型金属設計を展開しています。技術的成功率は一貫して90%を超えており、完全被覆デバイスは良性食道狭窄にも参入し、適用範囲を拡大しています。肺ステントは、より小さなベースではありますが、悪性気道閉塞と良性気管気管支軟化症の両方に対して介入的肺臓学が受け入れられるにつれ、年間7.41%で拡大しています。

臨床ガイドラインは現在、シリコーンおよびハイブリッド金属シリコーンチューブを中枢病変の第一選択として位置付けていますが、生分解性ポリジオキサノン代替品は2ヶ月後の成人コホートで89.7%の有効性を達成し、後の除去を容易にしています。AI対応3Dモデリングによって製造されたカスタム気管支単位は、労働集約的な手動成形と比較してリードタイムをさらに短縮します。並行して、泌尿器デバイスは除去時の疼痛スコアを5.23から0.86に低減し、留置期間を16日に短縮し、患者の追跡コストを146USDの節約をもたらす抜去可能な糸のおかげで医師の関心を集め続けています。口腔腫瘍ステントは放射線療法中に周囲組織を保護するもう一つの高付加価値ニッチを代表しており、付加製造が少量の特注ユースケースを解放する方法を強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:金属の優位性が生分解性イノベーションに挑戦される

主にニチノールからなる金属製構造は、数十年にわたる臨床的親しみやすさ、高い半径方向力および耐キンク性の恩恵を受け、2025年収益の61.10%を占めました。しかし、サプライチェーンの混乱により合金コストが20%上昇し、多様化と鉄およびマグネシウム生体吸収性材料への関心の再燃を促しています。AMS-2.1などの第二世代マグネシウム足場は血管強度を回復しながら720日以内に完全分解し、永続的な拘束を避ける一時的なサポートを求める臨床医の要求に応えています。鉄製足場はまだ腐食が遅すぎますが、表面テクスチャリングとガルバニック結合が初期の有望性を示しています。

ポリマーベースの設計は分解を加速しますが、強度のために金属製バックボーンに依存することが多く、ハイブリッドモデルはポリ乳酸またはポリジオキサノンスリーブと薄いニチノールフレームワークを組み合わせています。シロリムスまたはパクリタキセルを使用した薬剤溶出層はさらに新生内膜過形成を抑制し、コーティングシステムの8.63%成長を支援しています。持続可能性の要件もR&Dを形成しており、企業は2026年に施行されるEU包装規則に準拠するためにセルロースベースの送達シースとリサイクル可能なトレイ材料をテストしています。

設計別:自己拡張型の優位性が臨床的選好を反映

自己拡張型フォーマットは、解剖学的変化に適応し、圧縮に耐え、蛇行した管腔でのサイジングを簡素化するため、2025年の非血管ステント市場シェアの70.75%を獲得しました。MER頸動脈研究の5年間の成果は、編組ニチノール構造の耐久性を示しており、追跡調査での再狭窄はわずか7%でした。消化管症例では、半径方向力は管腔開存性と組織過拡張のバランスを取る必要があり、編組設計は穿孔リスクを制限する穏やかな力曲線を提供します。バルーン拡張型デバイスは、特に石灰化した大腸狭窄において、正確な直径と対称的な拡張が重要な場合に関連性を維持しています。新しいデジタルサイジングアルゴリズムはリアルタイムCTモデルに対して拡張をシミュレートし、過大サイジングの合併症を削減します。新興の形状記憶ポリマーは、プログラム可能な最終直径を持つ自己拡張を提供することで、両方のパラダイムを橋渡しする可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が外来移行に直面

病院は、高リスク患者を管理し手術上の緊急事態に対応する能力から、2025年の非血管ステント市場規模の64.70%を保持しました。透視検査と麻酔科チームを備えたインターベンショナルスイートは、複雑な気道および胆道症例に不可欠です。それにもかかわらず、外来手術センターは、総エピソードコストを下げるサービス提供場所の移行を奨励する支払者によって6.56%のCAGRを記録しています。大腸減圧または尿管ステント留置後の当日退院は、術後疼痛と出血リスクが最小限の場合にますます日常的になっています。専門的な消化器疾患クリニックは現在、意識下鎮静下での定期的なステント交換を実施し、急性期ケアのための病院容量を解放しています。米国および日本における償還均等化イニシアチブは、患者安全基準が損なわれない限り、外来浸透を推進し続けています。

地域分析

北米は2025年に36.10%の収益を統合し、FDA認可から6ヶ月以内に画期的デバイスの償還を保証するメディケアカバレッジ経路に支えられています。FDAはすでに1,041件の画期的デバイス指定を付与しており、そのうち128件が市場に到達し、高度なポリマーおよびAI支援プラットフォームの国内採用を加速しています。外来移行は特に強く、病院外来部門が胆嚢ドレナージのための電気焼灼強化ステントを迅速に統合しています。

アジア太平洋は世界最速の7.52%のCAGRで進展しており、人口高齢化が拡大した国家保険プログラムと交差しています。日本は保守的な医師採用サイクルにもかかわらず、複雑な胆道および気道症例のために高精度の米国製ステントシステムを輸入する地域の技術指標として残っています。地域の政策立案者はまた、西洋の知的財産と地域の大量生産能力を組み合わせた技術移転取引を誘致しており、外国為替リスクとサプライチェーンの変動性を相殺するのに役立っています。ベンチャー資金は2024年に縮小しましたが、独自の3Dプリント気道デバイスは依然として規制承認を確保し、差別化された適応症に対する投資家の関心が継続していることを示しています。

欧州は、普遍的なカバレッジスキームに根ざした需要と持続可能性指令の早期採用により、安定化の影響を代表しています。2026年から施行される包装規制は、デバイスメーカーに無菌環境においても製品廃棄時のリサイクルを考慮することを義務付け、R&Dを軽量トレイとQRコード対応トレーサビリティへと誘導しています。中東・アフリカおよび南米は合わせてより小さなフットプリントを保持していますが、三次病院でのステントプログラムの迅速な展開を支援するモジュール式内視鏡スイートに対する入札活動の増加を示しています。

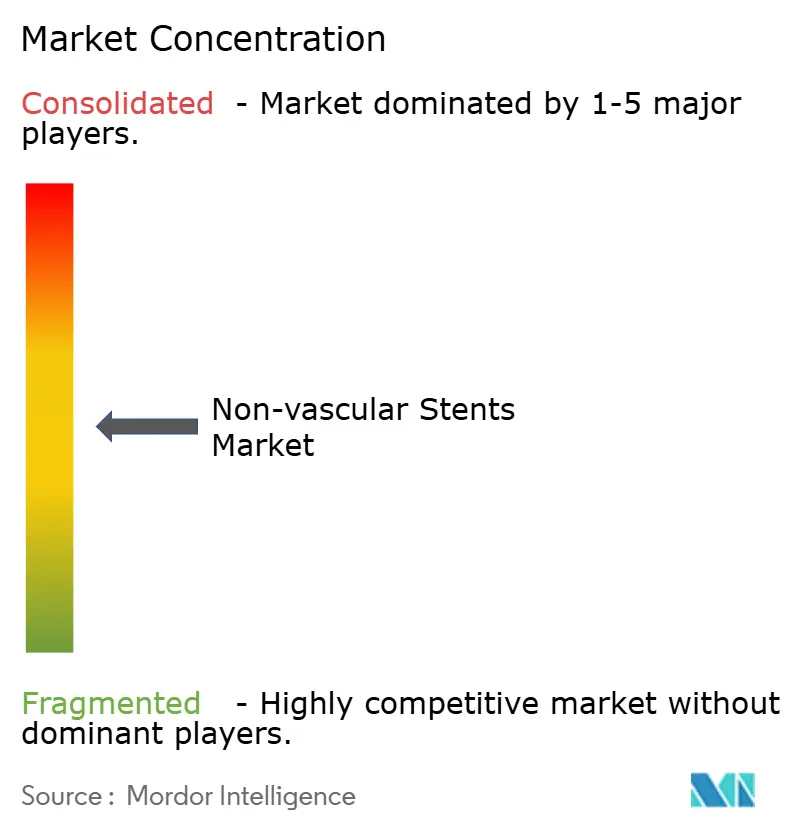

競争環境

単一のベンダーが非血管ステント市場の3分の1以上を支配していないため、業界構造は適度に分散したままです。Boston ScientificによるSilk Road Medicalの12億6,000万USDの買収は頸動脈ポートフォリオを拡大し、既存企業がニッチなイノベーターを吸収して臨床的リーチを拡大する方法を示しています。TeleflexによるBIOTRONIKの血管インターベンション部門の7億6,000万ユーロの計画的買収は、社内の薬剤コーティングバルーンと末梢自己拡張製品をもたらし、血管および非血管専門分野にわたるポートフォリオ収束の傾向を示しています。MedtronicはContego MedicalとNeuroguardのパートナーシップを結び、神経保護能力を深め頸動脈展開中の脳卒中リスクを軽減しました。サプライチェーンの回復力は今やイノベーションと並んで戦略的必須事項として位置付けられており、多国籍企業は合金調達を集中化し、地政学的混乱を緩衝するためにインドおよびベトナムでの二次調達先を認定しています。

スタートアップは患者固有および生分解性ニッチにホワイトスペースを切り開いています。VisionAirはクラウドベースのAIモデリングを通じて600件以上のカスタム気道ユニットを設計し、KallisioのFDA認可口腔ステントは放射線腫瘍学補助における機会を強調しています。投資家は、材料革新とデジタル計画ツールを組み合わせ、手術室時間を短縮し初回成功率を高め、全体的なエピソードコストを下げることができるデバイスメーカーへの報酬を継続しています。

非血管ステント業界リーダー

Medtronic

Becton, Dickinson and Company

Boston Scientific Corporation

CONMED Corporation

Cook Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Teleflexは、インターベンショナル心臓病学ポートフォリオを強化するため、BIOTRONIKの血管インターベンション事業を約7億6,000万ユーロ(8億2,500万USD)で買収することに合意しました。

- 2024年10月:Peytant SolutionsはAMStent気管支被覆ステントシステムについて悪性気道狭窄の治療のためのFDAクラスII認可を取得しました。

- 2024年7月:VisionAir SolutionsはAI VisionAir 3Dプラットフォームを通じて製造された患者固有の気道ステント600件を超えました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本研究では、世界の非血管ステント市場を、悪性または良性閉塞後に非血管管腔を開放状態に保つ新規製造された消化管、肺(気道)および泌尿器ステントから生み出される収益として定義しています。

Mordor Intelligenceによると、外傷修復プラグ、血管ステント、拡張バルーン、および再使用可能なドレナージカテーテルはこの範囲外です。

セグメンテーション概要

- 製品タイプ別

- 消化管ステント

- 肺(気道)ステント

- 泌尿器ステント

- その他

- 材料タイプ別

- 金属製

- 非金属製

- 生分解性/薬剤溶出コーティング

- 設計別

- 自己拡張型

- バルーン拡張型

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋にわたるインターベンショナル消化器専門医、肺臓専門医、泌尿器専門医、臨床エンジニア、および購買責任者と対話しました。これらのインタビューは、モデルを確定する前に、手術ミックス、平均販売価格、および生分解性設計の増加するシェアに関する前提を精緻化しました。

デスクリサーチ

世界保健機関がん登録、世界疾病負担、経済協力開発機構(OECD)病院手術ファイル、FDA/CEデバイス認可ログなどの第一級ソースから基本的な需要と価格の手がかりを収集しました。次に、貿易データと査読済みアウトカム研究でそれらを充実させました。有料ライブラリ、サプライヤー収益のためのD&B Hooversおよびステント特許ファミリーのためのQuestelが生産トレンドの検証に役立ちました。ここで挙げたソースは参照した幅広さを示しており、多くの追加データセットがデスクワークに情報を提供しました。

市場規模算定と予測

トップダウンの構築では、狭窄に対する国レベルの手術件数に検証済みのステント使用率と加重平均販売価格を乗じ、その後、外れ値にフラグを立てるサプライヤーのロールアップを行います。入力には大腸がん発生率、慢性閉塞性肺疾患(COPD)有病率、尿管鏡手術量、合金固有の価格侵食、および償還の変化が含まれます。高齢化曲線、腫瘍学的トレンド、および技術代替に固定された多変量回帰が2030年までの見通しを延長し、材料的な差異が生じた場合にボトムアップのクロスチェックが合計を調整します。

データ検証と更新サイクル

アウトプットは異常スクリーン、ピアレビュー、および再接触トリガーを経て、大きなデルタは新たなインタビューを促します。レポートは毎年更新され、主要な規制またはリコールイベントに対する中間更新が行われるため、クライアントは最新の見解を受け取ります。

Mordorの非血管ステントベースラインが信頼を得る理由

企業が範囲の選択、平均販売価格の扱い、および更新頻度において異なるため、公表された推定値は異なります。私たちの厳格な境界と年次再調整がそれらのギャップを縮小します。

主要な差異は、血管デバイスの追加、フラットな価格上昇の適用、または一地域データの世界への外挿から生じます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 18億1,000万USD(2025年) | ||

| 17億1,000万USD(2024年) | グローバルコンサルタントA | アジア太平洋の数量を除外;2023年の平均販売価格を一定に保持 |

| 18億USD(2024年) | 市場出版社B | 静脈ステントを含む;一次検証が最小限 |

| 16億USD(2023年) | 調査機関C | 年間3%のフラット価格成長;3年更新サイクル |

この比較は、Mordorの明確な範囲、一次確認、および年次更新が、意思決定者が信頼できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

非血管ステント市場の現在の規模はどのくらいですか?

市場は2026年に18億9,000万USDを生み出し、2031年までに23億1,000万USDに達すると予測されています。

どの製品セグメントが現在リードしていますか?

消化管デバイスは2025年収益の41.98%を占め、食道、胆道および大腸手術での長年の使用を反映しています。

どのような材料トレンドが将来の成長を形成していますか?

金属製ニチノールが依然として優勢ですが、生体吸収性の鉄、マグネシウムおよびポリマーハイブリッドは、臨床医が一時的な足場を求めるにつれて8.63%で成長しています。

アジア太平洋はどのくらいの速さで拡大していますか?

この地域は2031年にかけて7.52%のCAGRで成長すると予測されており、最も成長の速い地域となっています。

なぜ外来手術センターがシェアを獲得しているのですか?

ステント手術はますます当日退院を可能にし、コスト削減を目指す支払者の取り組みと外来ケアに対する患者の選好に合致しています。

どのような合併症が依然として採用を抑制していますか?

移動、閉塞および感染が主要なリスクとして残っており、胆道移動は症例の8.4%で報告され、追加的な介入を必要としています。

最終更新日: