メキシコNORフラッシュ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

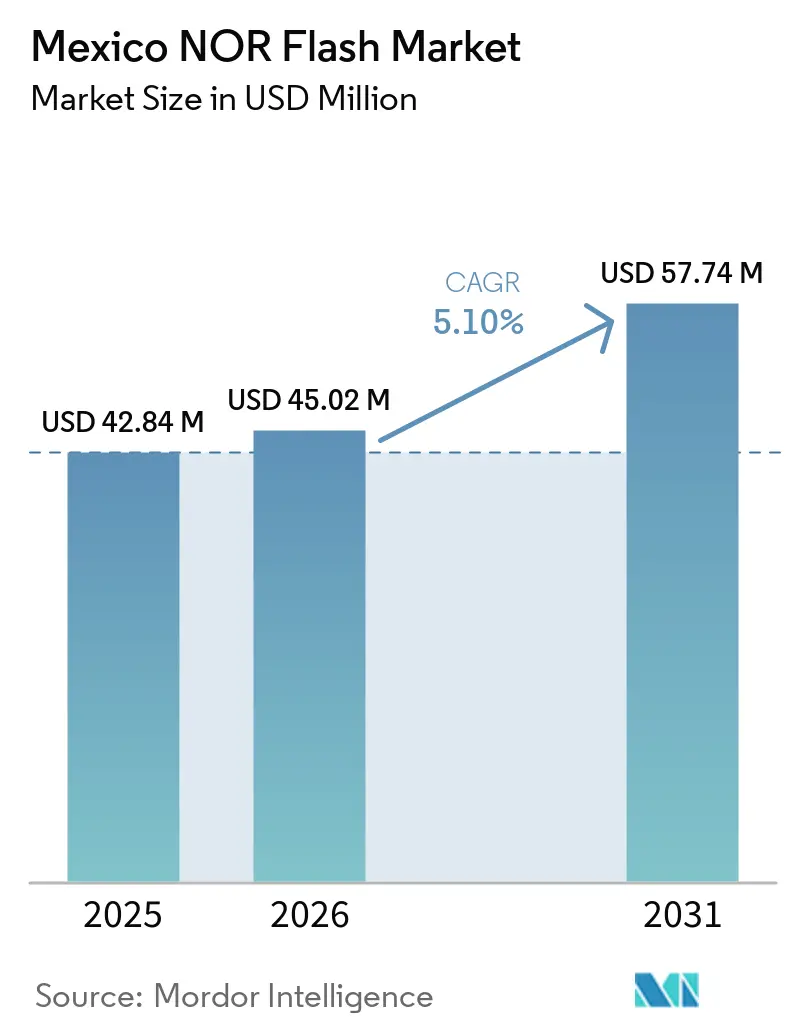

| 基準年の市場規模 (2025) | 42.84 百万米ドル |

| 市場規模 (2026) | 45.02 百万米ドル |

| 市場規模 (2031) | 57.74 百万米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるメキシコNORフラッシュ市場分析

メキシコNORフラッシュ市場規模は、2025年の4,284万USDから2026年には4,502万USDへと成長し、2026年~2031年の期間において5.10%のCAGRで2031年までに5,774万USDに達すると予測されています。出荷数量の観点では、市場は2025年に1億4,440万ユニットと評価され、2026年の1億5,636万ユニットから2031年には2億1,813万ユニットへと、予測期間(2026年~2031年)において6.89%のCAGRで成長する見込みです。メキシコNORフラッシュ市場の成長は、組み立て、テスト、最終統合が需要の主要な原動力であり続ける北米の電子機器および車両サプライチェーンにおける同国の役割と結びついています。自動車の電動化、データインフラの整備、大量の電子機器組み立ては、メキシコ全土でファームウェア、セキュアブート、コードストレージデバイスの導入基盤を拡大し続けています。また、この市場はメキシコの川下製造プロファイルを反映しており、国内需要は国内ウェーハ製造よりも組み立てと最終テストによって主に牽引されています。競争は中程度にとどまっており、主要サプライヤーの合計シェアは40%を下回っており、コンシューマーおよび産業プログラムにおける価格圧力とセカンドソース採用の余地が残されています。予測期間にわたり、メキシコNORフラッシュ市場にとって最も明確な機会は、より高い電子部品搭載量を持つ自動車コントローラー、産業オートメーションのアップグレード、およびコンパクトなエッジデバイス向けの低電圧設計から生まれるでしょう。

主要レポートのポイント

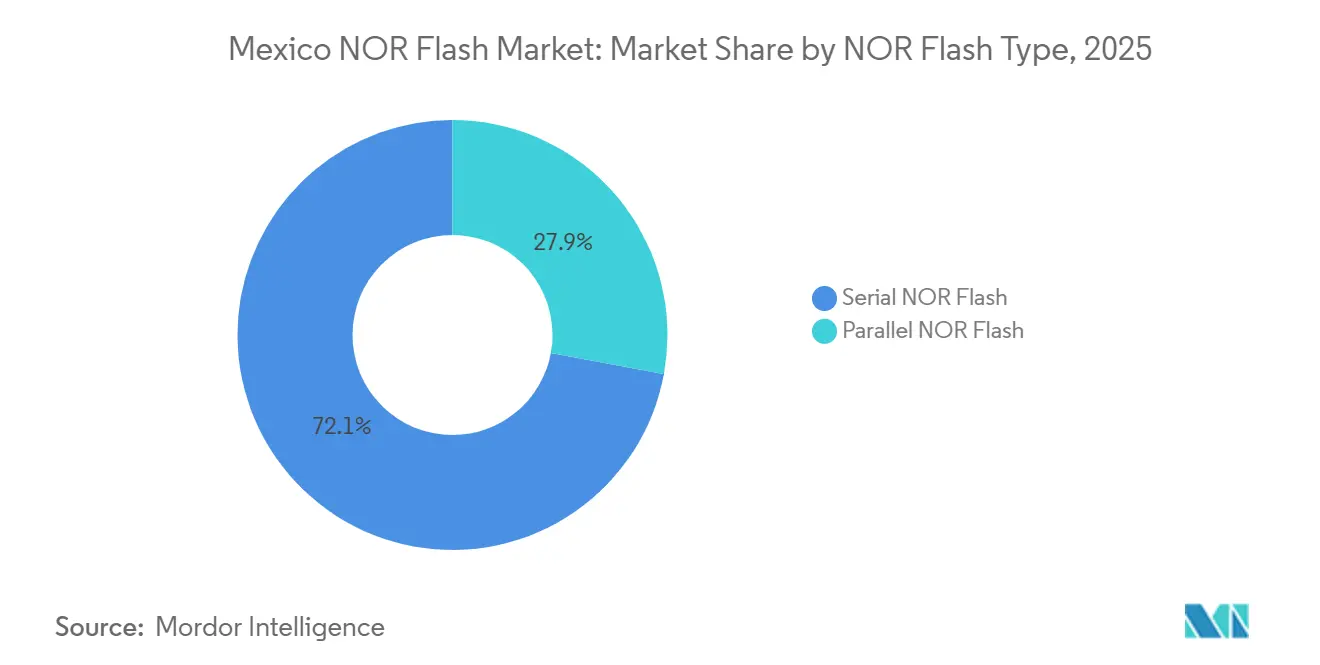

- NORフラッシュタイプ別では、シリアルNORフラッシュが2025年のメキシコNORフラッシュ市場において72.1%の収益シェアをリードし、一方でパラレルNORフラッシュは2031年まで7.2%のCAGRで成長すると予測されています。

- インターフェース別では、SPIシングルおよびデュアルが2025年のメキシコNORフラッシュ市場において収益の54.8%を占め、一方でオクタルおよびxSPIは2031年まで7.4%という最速の予測CAGRを記録しています。

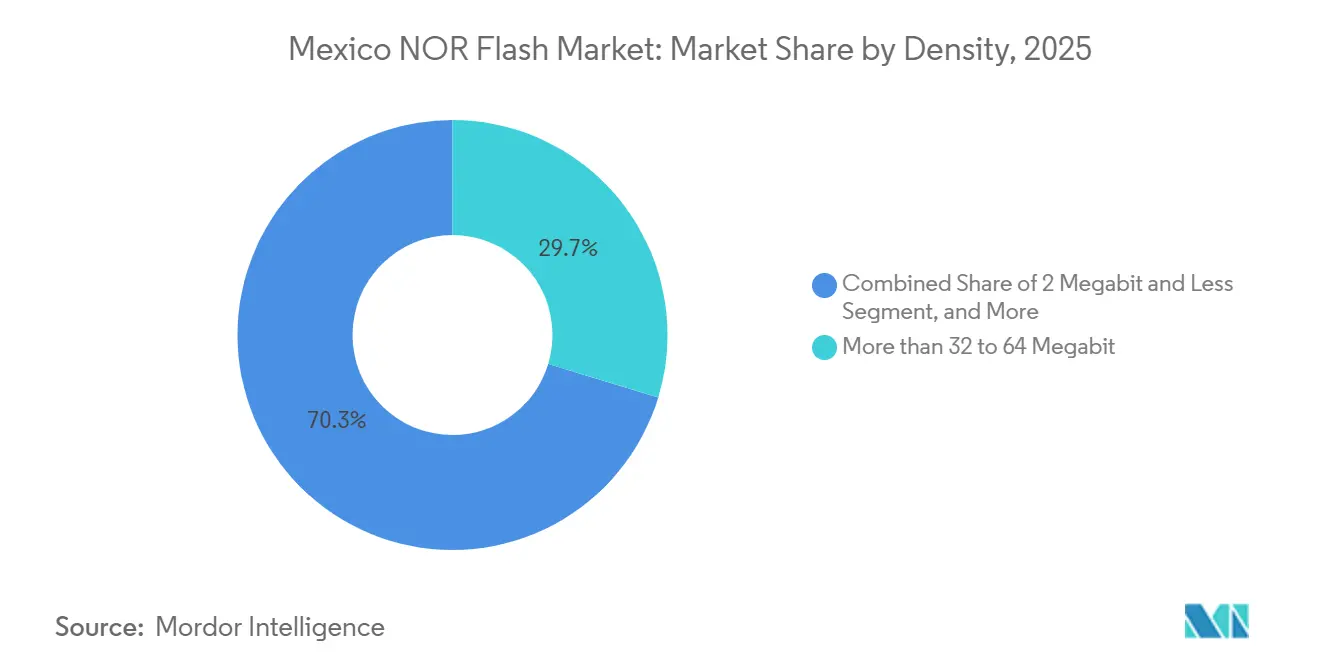

- 密度別では、32メガビット超~64メガビット以下の層が2025年のメキシコNORフラッシュ市場において収益の29.7%を占め、一方で256メガビット超の層は2031年まで7.6%のCAGRで拡大しています。

- 電圧別では、3Vクラスが2025年のメキシコNORフラッシュ市場において収益の40.4%を占め、一方で1.2V以下クラスは2031年まで6.9%のCAGRで拡大すると予測されています。

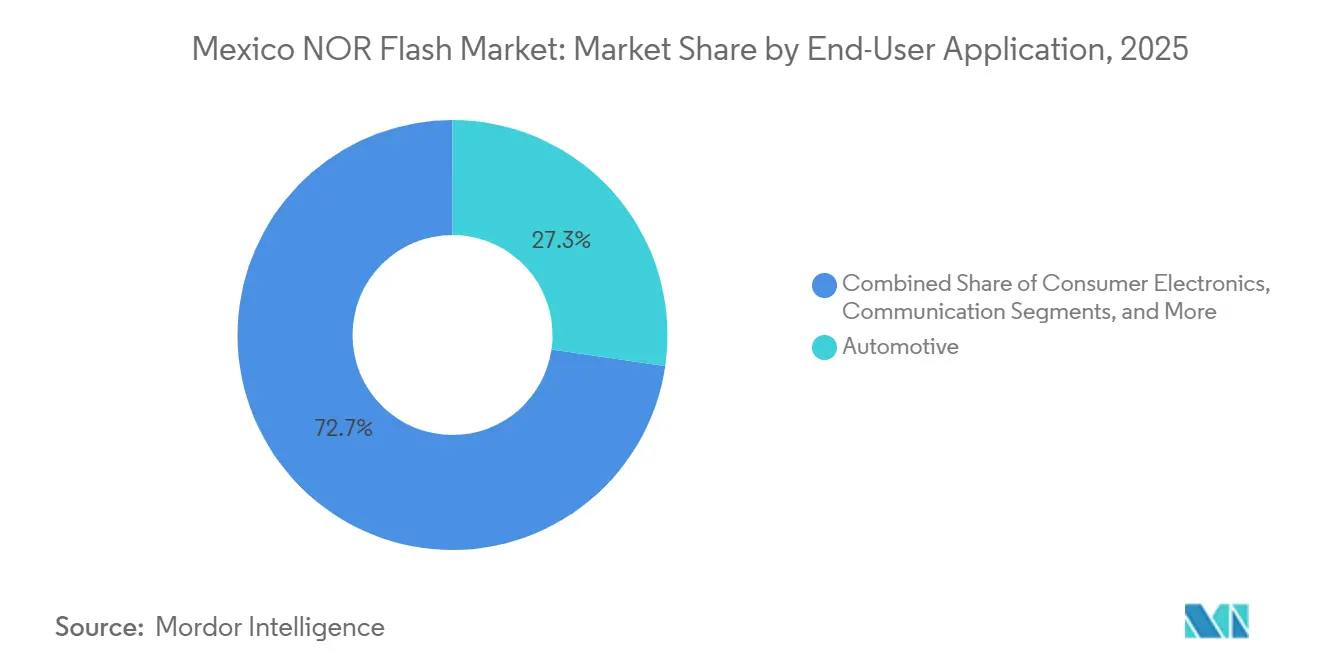

- エンドユーザーアプリケーション別では、自動車が2025年のメキシコNORフラッシュ市場において収益の27.3%を占め、一方で産業・工場オートメーションは2031年まで7.1%のCAGRで成長すると予測されています。

- プロセスノード別では、55/58nmの層が2025年のメキシコNORフラッシュ市場において収益の25.2%を占め、一方で28nm以下は2031年まで7.3%のCAGRで成長すると予測されています。

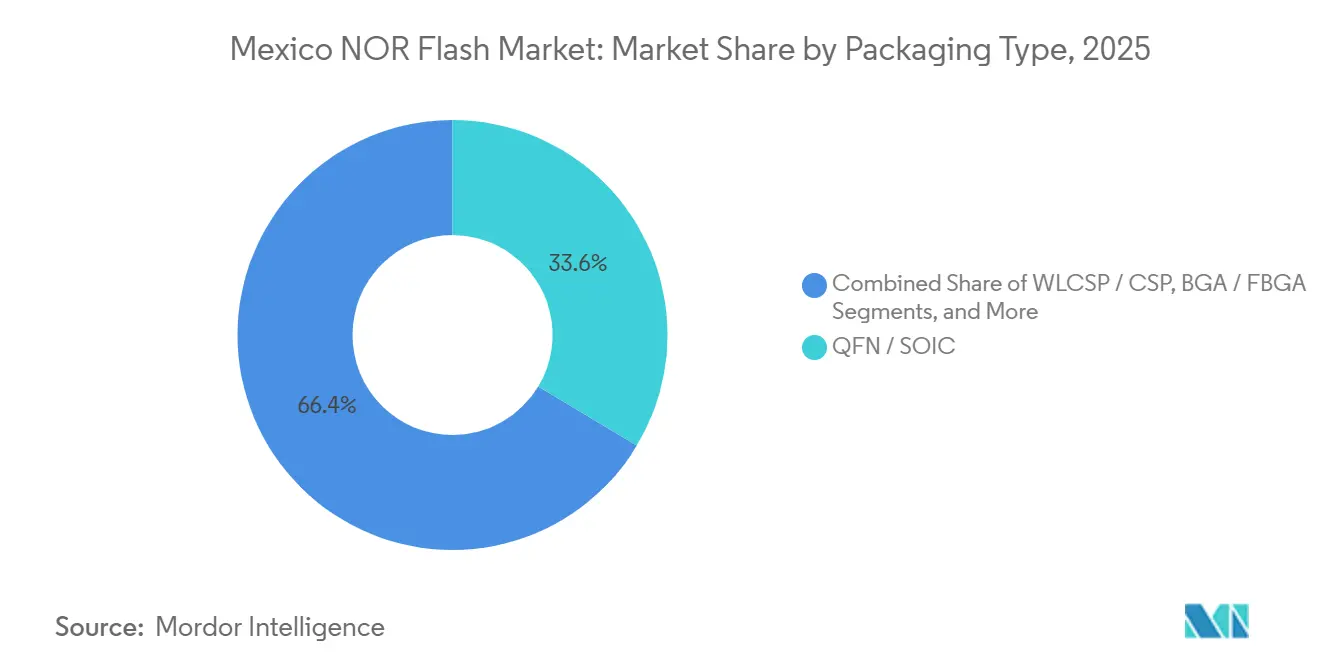

- パッケージタイプ別では、QFN/SOICが2025年のメキシコNORフラッシュ市場において収益の33.6%を占め、一方でWLCSP/CSPは2031年まで6.8%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコNORフラッシュ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| メキシコにおける自動車産業の拡大 | +1.5% | 北部およびバヒオ回廊、モンテレイ、サルティーヨ、グアダラハラ、アグアスカリエンテス | 中期(2~4年) |

| データセンターおよびデジタルインフラのブーム | +1.2% | メキシコ中部、ケレタロ、メキシコシティ、グアダラハラ | 短期(2年以内) |

| メキシコ北部におけるコンシューマーエレクトロニクス組み立ての増加 | +0.9% | 北部国境地帯、ティフアナ、シウダー・フアレス、メヒカリ | 短期(2年以内) |

| 半導体投資に対する政府の税制優遇措置 | +0.7% | 全国規模、ハリスコ、ソノラ、プエブラ、ケレタロで早期の恩恵 | 中期(2~4年) |

| マキラドーラ工場全体における産業用IoTの普及 | +0.6% | マキラドーラ回廊、モンテレイ、チワワ、ティフアナ | 中期(2~4年) |

| 自動運転車におけるコードストレージ需要の増加 | +0.4% | 北米統合OEMサプライチェーン、ヌエボ・レオンおよびバヒオを中心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メキシコにおける自動車産業の拡大

メキシコの自動車基盤は、メキシコNORフラッシュ市場にとって最も強力な構造的需要源であり続けています。自動車部品の生産高は2026年1月に100億1,000万USDに達し、前年同期比9.35%増となっており、車両電子機器プログラムが全国で引き続き拡大していることを示しています。自動車OEMによる現地調達も、より厳格なUSMCAコンテンツ規則が調達をより多く国内サプライチェーンに向けたことで、2026年第1四半期に前年同期比18%増加しました。これはNORフラッシュにとって重要であり、エンジン制御ユニット、ボディコントローラー、ゲートウェイモジュール、デジタルコックピット、ADASプラットフォームはすべてファームウェアストレージとブートメモリを必要とするためです。メキシコは2025年に204件のプロジェクトで92億6,000万USDの自動車分野への外国直接投資を誘致しており、これにより製造基盤の設置がより深みを増し、より長い生産サイクルにわたって設計受注が国内に留まります。IMMEXとUSMCAも共にこのドライバーを強化しており、大量の自動車グレードNORフラッシュを消費する電子機器組み立てラインへのニアショアリングを支援しています。

データセンターおよびデジタルインフラのブーム

データセンターの建設は、従来の車両需要以外でメキシコNORフラッシュ市場に第二の需要流を生み出しています。メキシコのデータセンター協会は2025年から2030年にかけて181億4,000万USDの直接投資を見込んでおり、サーバー、アクセラレーター、ネットワークカード、電源システムに使用されるメモリへの安定した需要を支えています。[1]BNAmericas、「メキシコで開発中の主要データセンタープロジェクト」、BNAmericas、bnamericas.com Flexはハリスコ、チワワ、アグアスカリエンテスにわたってデータセンターおよびAIインフラコンポーネントの設計、製造、テストを行うために10億USDの投資を発表しており、NORフラッシュをファームウェア機能に消費するローカルハードウェア基盤を拡大しています。Foxconnも2026年3月にメキシコへの追加投資として1億3,600万USDを投じてAIサーバー容量を拡大し、グアダラハラとチワワを北米ハイパースケーラー向けの主要ハードウェアノードとして強化しました。[2]Focus Taiwan、「Foxconnがメキシコへの投資を拡大、AIサーバー容量の拡張が見込まれる」、Focus Taiwan、focustaiwan.tw 各サーバーボード、アクセラレーターモジュール、ネットワークインターフェースはブートコードと設定メモリを必要とするため、エンドシステムの価値が主にプロセッサーとネットワーキングシリコンから生まれる場合でもユニット需要を押し上げます。これはメキシコNORフラッシュ市場が国内データセンター建設だけでなく、より広い地域に展開されるAI機器の組み立てにおけるメキシコの役割からも恩恵を受けることを意味しています。

メキシコ北部におけるコンシューマーエレクトロニクス組み立ての増加

メキシコ北部は依然として主要な電子機器組み立て回廊であり、それによりメキシコNORフラッシュ市場はコンシューマーおよびコネクテッドデバイスの生産と密接に結びついています。OECDのデータは、マキラ事業が2024年にメキシコの半導体・電子機器セクターの総収入の78%を占めたことを示しており、川下組み立てが部品需要の支配的なチャネルであり続けることを確認しています。[3]経済協力開発機構、「国内半導体エコシステムの検討、メキシコにおける半導体エコシステムの発展促進」、OECD、oecd.org 台湾は2025年にメキシコの技術輸入の38%を占め、台湾企業がAIハードウェアや先端電子機器の組み立てプラットフォームとしてメキシコをますます活用するにつれて、第4四半期にはそのシェアが50%に上昇しました。NORフラッシュはルーター、セットトップボックス、家電製品、スマートホームハブ、ウェアラブルにおいてセキュアブートとファームウェアストレージに広く使用されているため、組み立ての成長はこのチャネル全体の数量需要を直接支えます。実際の効果として、メキシコNORフラッシュ市場は特にティフアナ、シウダー・フアレス、メヒカリにおいて、高スループットでコスト重視の生産プログラムに根ざし続けています。

半導体投資に対する政府の税制優遇措置

税制政策がメキシコにおけるNORフラッシュメモリのより広い需要基盤を支援し始めています。2025年1月のプラン・メヒコ政令は、2025年および2026年度の技術、研究開発、電子機器製造への固定資産投資に対して56%から89%の即時税額控除を付与しました。同政令に基づく税制優遇措置の総額は300億メキシコペソ(17億3,000万USD)に上限が設定され、そのうち285億メキシコペソ(16億4,000万USD)が固定資産に、15億メキシコペソ(8億6,250万USD)が研修・イノベーションプログラムに配分されました。2025年2月には、プエブラ、ハリスコ、ソノラに設計ユニットを計画するクツァリ国立半導体設計センターが発表され、ハリスコユニットは2025年に稼働を開始しました。これらの措置は国内ウェーハ製造能力を生み出すものではありませんが、国内ワークフローにより多くの適格NORフラッシュを引き込む可能性のあるテスト、プロトタイピング、設計連携の電子機器活動を拡大します。長期的には、これにより政策支援が受動的な組み立てインセンティブから、より技術重視の製造モデルへとシフトします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先端リソグラフィーツールおよびIP使用料の高コスト | -1.2% | 全国規模、特にケレタロおよびハリスコの半導体クラスターに関連 | 長期(4年以上) |

| 国内ファウンドリー能力とエコシステムの限界 | -0.9% | 全国規模、フロントエンドウェーハ製造は実質的に不在 | 長期(4年以上) |

| 地政学的ショックに対するサプライチェーンの脆弱性 | -0.7% | 北部国境回廊、米墨貿易動脈、USMCA依存セクター | 中期(2~4年) |

| 熟練半導体人材の不足 | -0.5% | 全国規模、モンテレイ、グアダラハラ、メキシコシティに地域集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先端リソグラフィーツールおよびIP使用料の高コスト

メキシコNORフラッシュ市場は、先端プロセス経済が現地で吸収しにくいため、国内付加価値に明確な上限が依然として存在しています。QSM Semiconductoresは2026年2月にケレタロにメキシコ初のMEMS特化型半導体工場を立ち上げ、7億7,700万メキシコペソ(4,500万USD)を投資しましたが、これは競争力のあるNORフラッシュファブに関連する資本集約度をはるかに下回っています。28nm以下は深いプロセス制御、高価な設備、長い認定サイクルを必要とし、大規模な国内設計基盤なしには正当化が難しいため、このコスト格差は重要です。また、インターフェース関連のIP使用料がチップライセンスコストに5%から10%を加算する可能性があり、輸入技術に依存する現地生産の取り組みにとってマージンの余裕を圧縮します。この負担は、認定要件が厳格で再設計のタイムラインが長い先端自動車および高速インターフェースプログラムで最も強く感じられます。より多くの現地設計能力が商業的IPと量産製造に転換されるまで、メキシコは内部で生成された半導体価値よりも輸入コスト構造にさらされ続けるでしょう。

国内ファウンドリー能力とエコシステムの限界

メキシコNORフラッシュ市場にとっての第二の構造的抑制要因は、商業的に関連するNORフラッシュノードにおけるフロントエンドウェーハ製造の欠如です。OECDのデータは、外国企業が2003年1月から2025年8月までのわずか29件の投資を通じてメキシコの半導体・電子機器産業に累計16億USDを投資したことを示しており、アジアのサプライ基盤と比較して現地製造エコシステムがいかに限られているかを示しています。これは、メキシコで消費されるチップが依然として主に確立された外国メーカーから輸入されており、サプライレーンが逼迫したり、セカンドソース認定が必要になったりした場合に現地組み立て業者が脆弱になることを意味しています。国内ファウンドリーへのアクセスがないことは、エンジニアが組み込みおよびディスクリートメモリデバイスを中心とした製品を構築するためにプロセス設計キット、シャトルラン、現地技術サポートを必要とするため、設計活動も遅らせます。メキシコの現在の半導体政策はこのギャップを認識していますが、ウェーハ製造よりも設計能力を優先しており、エコシステムの制約は予測期間の大部分にわたって継続することを意味しています。その結果、組み立てとテストでは需要が成長できる一方、同国は半導体バリューチェーン全体のうち限られたシェアしか獲得できない状況が続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

NORフラッシュタイプ別:シリアルアーキテクチャがリードを維持しながら自動車向けでパラレルが伸長

シリアルNORフラッシュは2025年に収益の72.1%を占め、メキシコNORフラッシュ市場において支配的なアーキテクチャであり続けています。その地位は、メキシコで組み立てられる家電製品、通信機器、工場オートメーション製品全体で使用されるSPIベースのマイクロコントローラーとの幅広い互換性を反映しています。マキラ優位性に関するOECDのデータはこのパターンを裏付けており、川下組み立ては広範な再設計を必要とするアーキテクチャの転換よりも、低コストで成熟した容易に調達できるコンポーネントを優先します。実際には、シリアルデバイスはメキシコNORフラッシュ市場の主要な生産ロジックに適合しており、ボードの互換性と調達の安定性が絶対的な速度よりも重視されることが多いです。

パラレルNORフラッシュは、より決定論的なアクセス動作と大きなコードストレージフットプリントを必要とする高電子部品搭載車両プラットフォームに牽引され、2031年まで7.2%のCAGRで成長すると予測されています。自動車グレードのメモリプログラムはより厳格な安全要件に向けて移行し続けており、ASIL-D認定製品ファミリーに関するサプライヤーの活動は、カテゴリーの性能端がまだ投資を引き付けていることを示しています。これはシリアルの数量を置き換えるものではありませんが、デジタルコックピット、ゲートウェイ、ADASシステムにおいてより狭く、より価値の高いソケットのセットを拡大します。その結果、広量の組み立てがシリアル設計に留まる一方、先端自動車の構築がパラレルデバイスのより速い成長を支えるという分割アーキテクチャパターンが生まれます。

インターフェース別:SPIが規模を維持しながらオクタルおよびxSPIが加速

SPIシングルおよびデュアルは2025年に収益の54.8%を占め、メキシコNORフラッシュ市場ですでに使用されているレガシーコントローラープラットフォームの規模を反映しています。その導入基盤は、再設計コストが厳密に監視されているコンシューマーエレクトロニクス、スマートメータリング、産業制御アプリケーションで依然として大きいです。サプライヤーは依然としてこのインターフェースを高性能製品拡張でサポートしており、OEMはハードウェアスタック全体にわたる即時移行を強いることなくスループットと信頼性を向上させることができます。[4]New Electronics、「次世代デバイス向け高性能・低消費電力・小型フォームファクターフラッシュメモリ」、New Electronics、newelectronics.co.uk これにより、新しいプラットフォームの技術的上限が上昇し続ける中でも、SPIは数量出荷の中心に留まります。

オクタルおよびxSPIは、新しい車両およびエッジコンピューティングシステムがより高速な読み取り速度と短いセキュアブート時間を必要とするため、2031年まで7.4%のCAGRで成長すると予測されています。InfineonのASIL-D認定SEMPERファミリーはJEDEC xSPIおよび関連する自動車インターフェースにまたがっており、主要サプライヤーがこのアップグレードパスに製品ロードマップを合わせていることを示しています。また、メキシコを拠点とするADASサプライヤーがOSPIに切り替えることでコールドスタート時間を0.4秒に短縮したことが示されており、インターフェースの選択が安全性重視の設計においてシステム動作により直接影響を与えるようになっていることを反映しています。これらの性能要求が広がるにつれて、メキシコNORフラッシュ市場は大きなSPIベースを維持しながら、より高価値の自動車プログラムがオクタルおよびxSPIへとより決定的に移行するでしょう。

密度別:中間レンジが現在の需要をリードしながら256メガビット超が最速で拡大

32メガビット超~64メガビット以下の層は2025年収益の29.7%を占め、メキシコNORフラッシュ市場の数量の中心であり続けています。この密度帯は、コードベースが意味のある規模でありながらも依然として限定的な自動車ECU、産業コントローラー、通信ハードウェアの主流ファームウェアソケットに対応しています。OEMがメモリアーキテクチャを再開することなく実績ある設計を何年も維持できるため、長い交換サイクルを持つ製品に適しています。この安定した需要基盤は、メキシコNORフラッシュ市場が成熟した広く認定された密度範囲に大きく依存し続ける理由の一つです。

256メガビット超の層は、ソフトウェア定義車両、ゲートウェイモジュール、ドメインコントローラーがより大きなブートイメージ、アップデートバッファ、エクスキュートインプレースストレージを必要とするにつれて、2031年まで7.6%のCAGRで成長すると予測されています。Macronixは2025年8月にArmorBoot MX76を最大1GBの容量で発表し、セキュアブートとより高いファームウェアコンテンツを必要とする自動車電子機器、AI、IoTのユースケースを直接ターゲットにしています。SSTとUMCも2026年1月に組み込み28nm SuperFlash Gen 4自動車プラットフォームの即時提供を発表し、次世代ECUにおけるより高密度で高速なメモリサブシステムへの広範な移行を支援しています。これは将来の成長が中間レンジのソケットを置き換えることよりも、先端車両および産業プラットフォームにより大きなメモリフットプリントを追加することに関するものであることを意味しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧別:レガシー3V設計が広範に維持される一方で1.2V以下がより重要に

3Vクラスは2025年に収益の40.4%を占め、メキシコNORフラッシュ市場の多くが長年確立された自動車および産業用電源レールに依然として依存していることを強調しています。その地位は認定の歴史に根ざしており、多くの既存システムが3.3V環境を中心に設計されており、急速な再設計を正当化しません。これらのプログラムでは、電気的な親しみやすさと熱信頼性が低電圧シフトの効率向上よりも重視されます。したがって、大きな導入基盤がメキシコNORフラッシュ市場全体の現在の出荷の中核に3V製品を維持しています。

1.2V以下クラスは、エッジAIプロセッサー、コンパクトなIoTノード、バッテリー感応デバイスがより低いI/O標準を採用するにつれて、2031年まで6.9%のCAGRで成長すると予測されています。GigaDeviceは2026年3月にGD25UFシリーズを1.2Vで8MBから256MBの密度をカバーするように拡張し、同社は読み取り消費電力が標準の1.8V代替品より最大50%低くなる可能性があると述べています。この製品の動きは、メキシコNORフラッシュ市場におけるより広い変化を反映しており、低電圧サポートがコンパクト電子機器においてニッチな機能ではなく設計要件になりつつあります。この移行は新たな需要を支えますが、古い電圧標準に合わせて構築された組み立てラインの再認定も必要とします。

エンドユーザーアプリケーション別:自動車が収益をリードしながら産業・工場オートメーションが加速

自動車は2025年に収益の27.3%を占め、メキシコNORフラッシュ市場において単一最大のエンドユーザーセグメントであり続けました。メキシコの大規模な車両製造基盤は、現地調達の増加と相まって、ボディ電子機器、安全システム、デジタルコックピット、電動パワートレインにおけるメモリへの安定した需要を支えています。これにより自動車は最も確立された需要チャネルとなり、長いプログラムサイクルと厳格な認定基準との強い結びつきを持っています。セグメントの観点では、自動車は高い数量と車両プラットフォームあたりの電子部品搭載量の増加を組み合わせているため、依然としてメキシコNORフラッシュ市場シェアの基盤となっています。

産業・工場オートメーションは、マキラドーラ施設がコネクテッドシステム、遠隔監視、より自動化された生産ラインで近代化を続けるにつれて、2031年まで7.1%のCAGRで成長すると予測されています。Mexico Business Newsは、工場がより多くのIoT技術を採用するにつれてサイバーおよびマシンツーマシンリスクが高まっていると報告しており、産業ハードウェアがより多くのコネクテッド制御アーキテクチャに向かっていることを確認しています。これらのアーキテクチャはファームウェアの整合性、セキュアアップデート、一貫したブート動作に依存しており、これらはすべてコントローラーとエッジノードにおけるNORフラッシュの使用を支えます。その結果、自動車が依然として現在の収益をリードしているにもかかわらず、産業需要はメキシコNORフラッシュ市場内で最も急速に動くアプリケーションストリームになりつつあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセステクノロジーノード別:55/58nmがコストと信頼性のバランスを維持しながら28nm以下がプレミアムプログラムを獲得

55/58nmの層は2025年収益の25.2%を占め、メキシコNORフラッシュ市場において最大のプロセスノード範囲であり続けています。そのリードは、主流の自動車および産業ソケットにおけるコスト、成熟度、熱性能、耐久性の実用的なバランスから生まれています。成熟したノードは大量生産における容易な調達も支援しており、これはメキシコの組み立て重視の製造プロファイルにとって重要です。したがって、このノード範囲はメキシコNORフラッシュ市場全体の中核的な調達パターンを形成し続けています。

28nm以下の層は、自動車安全および高性能アプリケーションがより高速なアクセス時間とより先進的な組み込みメモリオプションを求めるにつれて、2031年まで7.3%のCAGRで成長すると予測されています。SSTとUMCは2026年1月に、28HPC+上の組み込みSuperFlash Gen 4が自動車グレード1認定に達し、読み取りアクセスが12.5ns未満、耐久性が10万サイクル超であることを発表しました。GigaDeviceの55nmおよび45nmノード上のASIL-D認定GD25およびGD55自動車NORフラッシュシリーズも、サプライヤーが単に小さなノードに移行するだけでなく、認定とアプリケーション適合性を通じて競争していることを示しています。これはノードのリーダーシップが数量の観点では成熟したままであり、28nm未満の製品が安全性重視のプレミアムを獲得することを意味しています。

パッケージタイプ別:QFNおよびSOICが主流を維持しながらWLCSPおよびCSPが小型化の恩恵を受ける

QFNおよびSOICパッケージは2025年に収益の33.6%を占め、熱安定性と機械的信頼性が自動車および産業用途において依然として中心的であるため、メキシコNORフラッシュ市場をリードし続けています。これらのフォーマットは生産ラインでよく理解されており、エンジンルーム下の電子機器、産業制御、その他の過酷な環境の動作条件に適合しています。その地位はまた、フットプリント削減よりもプロセスの一貫性を優先するレガシープログラムの導入基盤を反映しています。現在の観点では、このパッケージファミリーはメキシコNORフラッシュ市場において最も広い物理的フォーマット基盤であり続けています。

WLCSPおよびCSPは、より小型のコンシューマーデバイスと低電圧設計がより密なボードレイアウトを求めるにつれて、2031年まで6.8%のCAGRで成長すると予測されています。GigaDeviceは2025年11月にGD25NX xSPI NORフラッシュファミリーを発表し、1.2V SoCとの直接統合のためのWLCSPおよびTFBGA24パッケージオプションを提供し、パッケージングが小型化されたシステム設計に合わせられていることを示しています。このシフトは、ボードスペースの効率性がより強い購買要因となっているメキシコで組み立てられるIoTエンドポイントとコンパクトなスマートホーム製品において特に関連しています。したがって、パッケージの組み合わせは二分化されたままであり、堅牢なフォーマットが大規模な確立されたプログラムを維持し、チップスケールフォーマットがより小型でより統合されたデバイスでシェアを獲得します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

メキシコ北部は、同国で最も高いスループットの組み立て活動を集中させているため、メキシコNORフラッシュ市場の主要な需要クラスターであり続けています。OECDのデータは、マキラ事業が2024年にメキシコの半導体・電子機器セクターの収入の78%を生み出したことを示しており、その生産モデルは北部回廊に大きく集中しています。この地域は、テレビ、家電製品、通信ハードウェア、自動車モジュールにNORフラッシュを吸収する製造基盤を通じて、ティフアナ、メヒカリ、シウダー・フアレス、モンテレイ、レイノサを結んでいます。シウダー・フアレスはサーバーおよび半導体隣接輸出に向けてシフトしており、同市への台湾投資は過去4年間で30億USDに達し、25,000人以上の雇用を支えています。ヌエボ・レオンもこのパターンを強化しており、Intretechがアポダカに6,000万USDのスマート電子機器工場を開設し、組み込みファームウェアメモリに依存する自動車バックミラー、IoTデバイス、ナビゲーションシステムを製造しています。

メキシコ中部は、自動車の電動化とデータインフラプロジェクトを組み合わせているため、メキシコNORフラッシュ市場において最も急速に進化する地域需要ポケットです。グアダラハラはその転換の中心であり、FoxconnがメキシコでAIサーバー容量を拡大し、クツァリ設計センターが2025年にハリスコユニットを設立し、設計活動と大量電子機器生産を結びつけています。ケレタロは、QSMが2026年2月にメキシコ初の精密半導体工場を開設した後、半導体関連製造を引き続き誘致しています。より広いデータセンターの整備もこの地域を支援しており、ケレタロで主要プロジェクトが開発中であり、サーバー、ネットワーキング、電源機器を中心とするハードウェアエコシステムが深化しています。バヒオでは、2025年に総額15億7,000万USDの電動モビリティ関連投資発表がアグアスカリエンテス、グアナファト、サン・ルイス・ポトシにおける自動車グレードメモリへの需要を強化しています。

新興地域はまだ規模が小さいですが、メキシコNORフラッシュ市場に新たな長期ノードを追加しています。USATは2026年3月にユカタン州カナシンの半導体・太陽電池製造工場に24億3,000万メキシコペソ(1億4,000万USD)の投資を発表し、2段階で実施し、同州を南東メキシコの新たな技術製造ハブとして位置づけています。ソノラは計画中のクツァリ設計ユニットとアリゾナ州の半導体基盤への近接性から戦略的な重みを増しており、設計協力とより迅速な技術的連携を支援できます。太平洋間回廊と南南東部の産業計画はまだ主要な数量市場ではありませんが、メキシコ国内の電子機器製造とメモリ需要の将来的な地図を広げています。

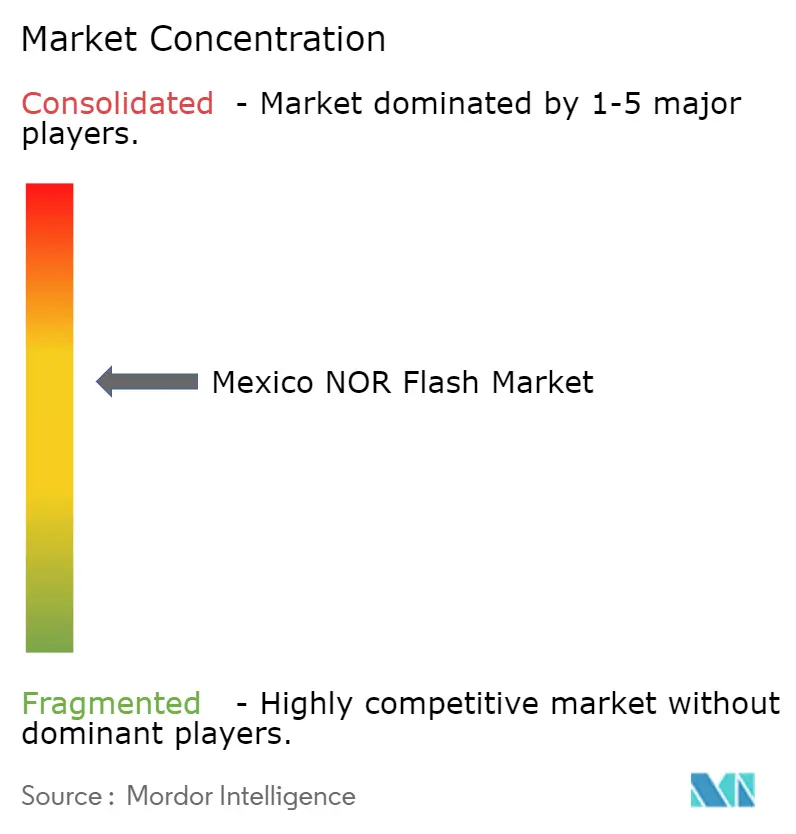

競争環境

メキシコNORフラッシュ市場は中程度の集中度を維持しており、Infineon Technologies、Winbond Electronics、Micron Technologyが2025年に合計で収益の40%未満を占めています。この構造により、主要サプライヤーは認定の深さと販売代理店のリーチから恩恵を受ける余地がある一方、セカンドソースベンダーと価格ベースの挑戦者にとっても意味のある空間が残されています。主要グループは、長い検証サイクル、製品の長寿命、確立されたTier-1との関係が依然として購買行動を形成する自動車および産業プログラムで最も強力です。実際には、メキシコNORフラッシュ市場は複数の生産サイクルにわたって一貫した可用性と技術サポートを組み合わせるサプライヤーを優遇します。これが、市場のより高価値な部分において認定とアプリケーション適合性が依然として表示価格と同様に重要である理由です。

Infineonは認定主導の製品戦略によってその地位を強化しています。2025年5月、そのSEMPER NORフラッシュファミリーは、256メガビットから2ギガビットの密度にわたるQSPI、HyperBus、JEDEC xSPIオクタルインターフェースについて、SGS-TÜVからISO 26262:2018に基づく完全なASIL-D認定を取得しました。Macronixも、ADASやゲートウェイモジュール、デジタルクラスターコントローラーなどの安全性重視の用途向けにMXSMIOファミリーが2026年1月に完全なISO 26262 ASIL-D準拠を達成したことで、自動車分野での姿勢を拡大しました。これらの動きは、車両プログラムが本格的な生産立ち上げのかなり前に認定されたメモリサプライヤーを確定する傾向があるため、メキシコNORフラッシュ市場における長期的な設計受注を支援します。

中国の挑戦者は、特に産業およびコスト重視のコンシューマープログラムにおいて競争を激化させています。GigaDeviceは自動車NORフラッシュシリーズのASIL-D認定を取得し、2025年11月にGD25NX xSPIファミリーを追加し、2026年3月に1.2V GD25UFラインを拡張して、先端自動車と低消費電力エッジアプリケーションの両方でより強力な地位を確立しました。これは、メキシコNORフラッシュ市場が依然として価格重視の産業、通信、家電ソケットの大きな基盤を含んでおり、買い手が機能的な認定を重視しながらも新しいベンダーに対してオープンであるため重要です。競争の開口部は、販売代理店のカバレッジと国内サポートが厳密に管理された自動車プログラムよりも速くソケット受注を変えることができる中間層の産業およびネットワーキングアプリケーションで最も広いです。全体として、市場は単一のサプライヤーグループに支配されておらず、それが性能主導とコスト主導の両層にわたって競争を活発に維持しています。

メキシコNORフラッシュ産業リーダー

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Micron Technology Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Foxconn(Hon Hai Precision Industry Co.)はシンガポール子会社を通じてメキシコに追加で1億3,600万USDを投資し、産業筋の情報によると、その資金は北米ハイパースケーラーに対応するグアダラハラとチワワにおけるAIサーバー生産能力の拡大を目標としています。これにより、メキシコはAIインフラメモリ需要の主要なNORフラッシュ消費ノードとして強化されます。

- 2026年3月:Ultimate Solar Advanced Technology(USAT)は、ユカタン州カナシンの半導体・太陽電池製造工場に24億3,000万メキシコペソ(約1億4,000万USD)の投資を発表し、2段階で実施し、同州をメキシコ南東部の新たな技術製造ハブとして位置づけています。

- 2026年3月:GigaDeviceはGD25UFシリーズ1.2V超低消費電力SPI NORフラッシュの密度範囲を8メガビットから256メガビットに拡張し、ニュルンベルクで開催されたEmbedded World 2026でこの拡張を発表し、AIコンピューティングプラットフォーム、エッジAI ASIC、コンパクトなバッテリー駆動デバイスを標準の1.8V代替品比で最大50%低い読み取り消費電力でターゲットにしています。

- 2026年2月:QSM Semiconductoresはエル・マルケス(ケレタロ)にメキシコ初の精密半導体工場を正式に開設し、MEMSベースの集積回路製造に7億7,700万メキシコペソ(約4,500万USD)を投資しました。連邦および州政府関係者の出席のもとで開所式が行われたこの工場は、メキシコ初の垂直統合型設計・製造・商業化モデルを代表しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本研究では、メキシコのNORフラッシュメモリ市場を、コンシューマー、産業、通信、自動車ボードにコードストレージまたはエクスキュートインプレース機能のためにはんだ付けされる、256メガビット超までのすべての密度にわたる新規製造されたシリアルおよびパラレルNORチップから国内で生み出される収益として定義しています。金額はUSDおよびユニット数量で追跡されます。

範囲の除外:NAND、組み込みeMMC/UFS、OTP PROM、および再生デバイスはこの評価の対象外です。

セグメンテーションの概要

- タイプ別(金額、数量)

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別(金額)

- SPIシングル / デュアル

- クアッドSPI

- オクタルおよびxSPI

- 密度別(金額)

- 2メガビット以下

- 2メガビット超~4メガビット以下

- 4メガビット超~8メガビット以下

- 8メガビット超~16メガビット以下

- 16メガビット超~32メガビット以下

- 32メガビット超~64メガビット以下

- 64メガビット超~128メガビット以下

- 128メガビット超~256メガビット以下

- 256メガビット超

- 電圧別(金額)

- 3Vクラス

- 1.8Vクラス

- 広電圧(1.65V~3.6V)

- 1.2V以下クラス

- エンドユーザーアプリケーション別(金額、数量)

- コンシューマーエレクトロニクス

- 通信

- 自動車

- 産業・工場オートメーション

- その他のアプリケーション

- プロセステクノロジーノード別(金額)

- 90nm以上

- 65nm

- 55 / 58nm

- 45nm

- 28nm以下

- パッケージタイプ別(金額)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- その他のパッケージタイプ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、グアダラハラの契約組み立て業者、グアナファトのTier 1自動車ECUメーカー、バハ・カリフォルニアをカバーするSPIフラッシュ販売代理店にインタビューを実施しました。これらの議論により、在庫回転率、典型的な密度の組み合わせ、価格圧縮が明確になり、予備的なデスク推計を微調整することができました。

デスク調査

INEGIの電子機器製造センサス、メキシコ銀行の貿易表、国連コムトレードのHSコード854232出荷データ、WSTS半導体速報などのオープンソースからベースライン数量を抽出し、CANIETIおよびSEMIの協会白書で補完しました。上場サプライヤーの20-F申告書とD&B Hooversプロファイルからの財務的手がかりが平均販売価格の基準を定めるのに役立ちました。有料データセット(取引ニュース向けDow Jones Factiva、特許件数向けQuestel)が過去のギャップを埋めました。これらのソースは、より広い文献調査を網羅するものではなく、例示するものです。

市場規模の算定と予測

輸入プラス現地組み立て再構築のトップダウンアプローチを適用し、IMMEXに基づく再輸出後の国内保留分を調整した後、選択的なボトムアップのサプライヤー積み上げで検証します。SMTライン稼働率、自動車乗用車生産量、MCUあたりの平均SPI付着率、ペソ建てASPトレンド、政府の半導体税制優遇措置などの主要変数がモデルを駆動します。多変量回帰が各変数を2030年まで予測し、ボトムアップサンプルのギャップは最終的な三角測量の前に加重地域ベンチマークで補完されます。

データ検証と更新サイクル

出力はWSTSの地域合計と税関の異常に対する分散チェックを受け、変動が±5%以内に収まる場合にのみシニアレビュアーが承認します。レポートは毎年更新され、関税の変化やファブの停止が見通しを大幅に変える場合には中間改訂を実施します。

メキシコNORフラッシュベースラインが信頼できる理由

公表されている数値は、一部の企業がNORとNANDを統合したり、大陸全体の合計を引用したり、単一シナリオのASPパスに予測を固定したりするため、しばしば異なります。

ここでの主要なギャップ要因には、競合研究がメキシコを北米の集計に含めること、レガシーEEPROMラインを計上すること、ペソドル為替レートを一定と仮定すること、年に一度未満の更新を行うことが含まれており、これらは上記の規律あるアプローチによってスクリーニングされています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 4,284万USD(2025年) | ||

| 52億7,000万USD(2025年) | グローバルコンサルタントA | グローバルカバレッジ、NANDおよびMCPコンボを含む |

| 41億USD(2025年) | 地域コンサルタントB | 北米合計、IMMEXの再輸出を除外 |

| 32億2,000万USD(2025年) | 業界誌C | グローバル、混合フラッシュ密度と2024年の為替レートを使用 |

総合すると、この比較はMordorの国別特定の範囲、新鮮なデータの更新頻度、変数レベルのクロスチェックが、取締役会での使用に対応した均衡のとれた追跡可能なベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

メキシコNORフラッシュ市場の2026年の価値はいくらですか?

メキシコNORフラッシュ市場は2026年に4,502万USDと評価されており、5.1%のCAGRで2031年までに5,774万USDに達すると予測されています。

メキシコで需要をリードするエンドユーザーセグメントはどれですか?

自動車が最大のエンドユーザーセグメントであり、2025年の収益の27.3%を占めています。これは車両が制御ユニット、ADAS、ゲートウェイ、デジタルコックピットシステムにNORフラッシュを使用しているためです。

メキシコで最も急速に成長しているインターフェースはどれですか?

オクタルおよびxSPIは、先端自動車システムにおけるより高速な読み取り速度とセキュアブートのニーズに支えられ、2031年まで7.4%のCAGRで最も急速に成長するインターフェースセグメントです。

メキシコでシリアルNORフラッシュが依然として支配的な理由は何ですか?

シリアルNORフラッシュは2025年に収益の72.1%を占めており、メキシコで組み立てられるコンシューマーエレクトロニクス、通信機器、工場オートメーション製品に広く使用されているSPIベースのマイクロコントローラーに適合しているためです。

メキシコにおける低電圧NORフラッシュ採用を促進しているものは何ですか?

1.2V以下クラスは、エッジAIチップセット、コンパクトなIoTノード、バッテリー感応デバイスがより低いI/O標準に移行するにつれて、2031年まで6.9%のCAGRで成長しています。

メキシコにおけるサプライヤーの競争はどの程度ですか?

上位3社が2025年に市場の40%未満を保有し、GigaDeviceなどの認定された挑戦者が自動車、産業、低消費電力アプリケーションで拡大し続けているため、競争は中程度です。

最終更新日: