アジア太平洋地域NORフラッシュ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 1.99 十億米ドル |

| 市場規模 (2031) | 2.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域NORフラッシュ市場分析

アジア太平洋地域NORフラッシュ市場規模は、2025年のUSD 18億8,000万から2026年にはUSD 19億9,000万に成長し、2026年~2031年にかけて5.9%のCAGRで2031年までにUSD 26億5,000万に達すると予測されています。車載エレクトロニクスにおけるデザインウィン活動および高度なシリアルインターフェースの普及が、コンシューマーエレクトロニクスのユニット数量が横ばいになる中でも金額成長を押し上げています。台湾のファウンドリの強み、中国の半導体自給自足への取り組み、および日本の成熟した車載メモリエコシステムが、同地域をグローバルな生産・需要の中心に位置づけています。自動車OEMの認定サイクル、輸出規制の摩擦、および新興のReRAM代替品が、より高密度で高信頼性の部品に向けてサプライヤー戦略を再形成しています。台湾における成熟ノードのウェーハ逼迫が引き続き価格決定力を左右しており、55ナノメートルおよび40ナノメートルの生産能力は2027年まで予約済みとなっています。

主要レポートのポイント

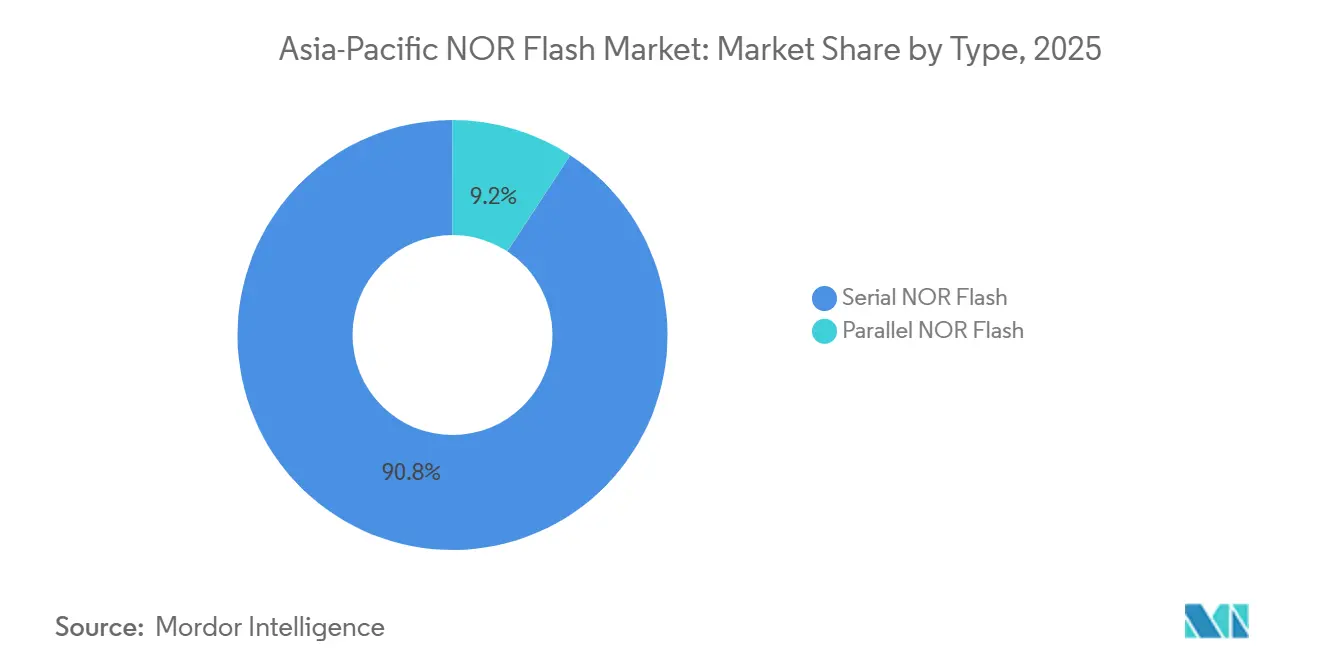

- タイプ別では、シリアルNORフラッシュが2025年のアジア太平洋地域NORフラッシュ市場シェアの71.8%を占めてリードし、パラレルNORフラッシュは2031年までに7.3%のCAGRを記録する見込みです。

- インターフェース別では、SPIシングル/デュアルが2025年のアジア太平洋地域NORフラッシュ市場において47.6%のシェアを占め、オクタルおよびxSPIバリアントは2031年までに9.6%のCAGRで成長する見通しです。

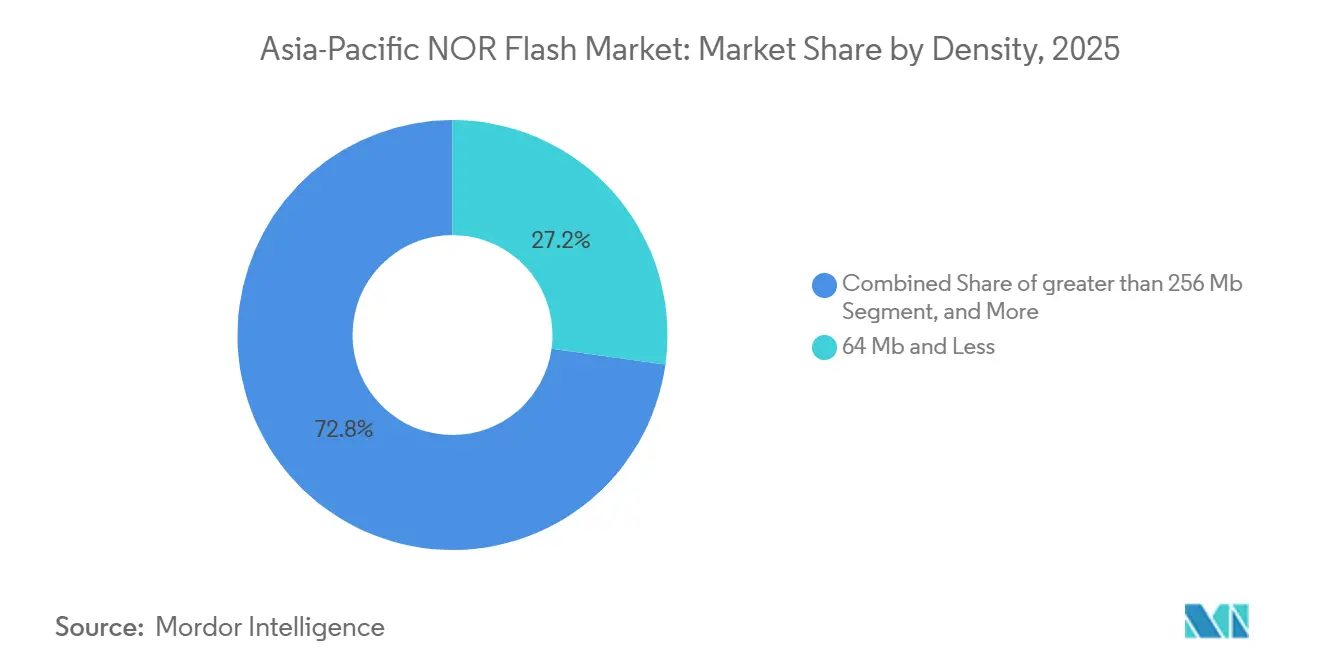

- 密度別では、64メガビット以下のカテゴリが2025年のアジア太平洋地域NORフラッシュ市場規模の27.2%を占め、256メガビット超の部品は2026年~2031年にかけて10.9%のCAGRで拡大する予定です。

- 電圧別では、3ボルトクラスが2025年のアジア太平洋地域NORフラッシュ市場シェアの44.1%を保持していますが、ワイドボルテージ(1.65~3.6V)デバイスは2031年までに6.8%のCAGRを達成する軌道にあります。

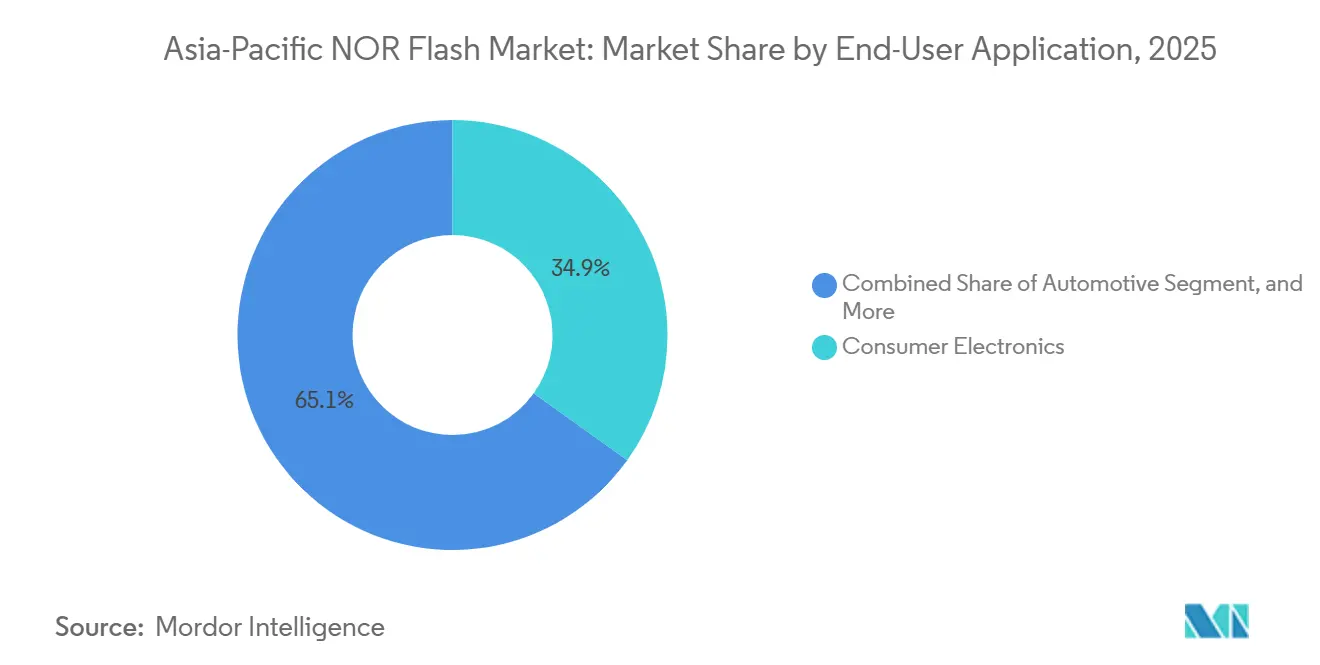

- エンドユーザーアプリケーション別では、コンシューマーエレクトロニクスが2025年のアジア太平洋地域NORフラッシュ市場収益の34.9%を占め、自動車は2026年~2031年に7.1%のCAGRで成長する見込みです。

- プロセスノード別では、55ナノメートル技術が2025年のアジア太平洋地域NORフラッシュ市場の31.7%のシェアを占め、28ナノメートル以下のノードは10.2%のCAGRで成長すると予測されています。

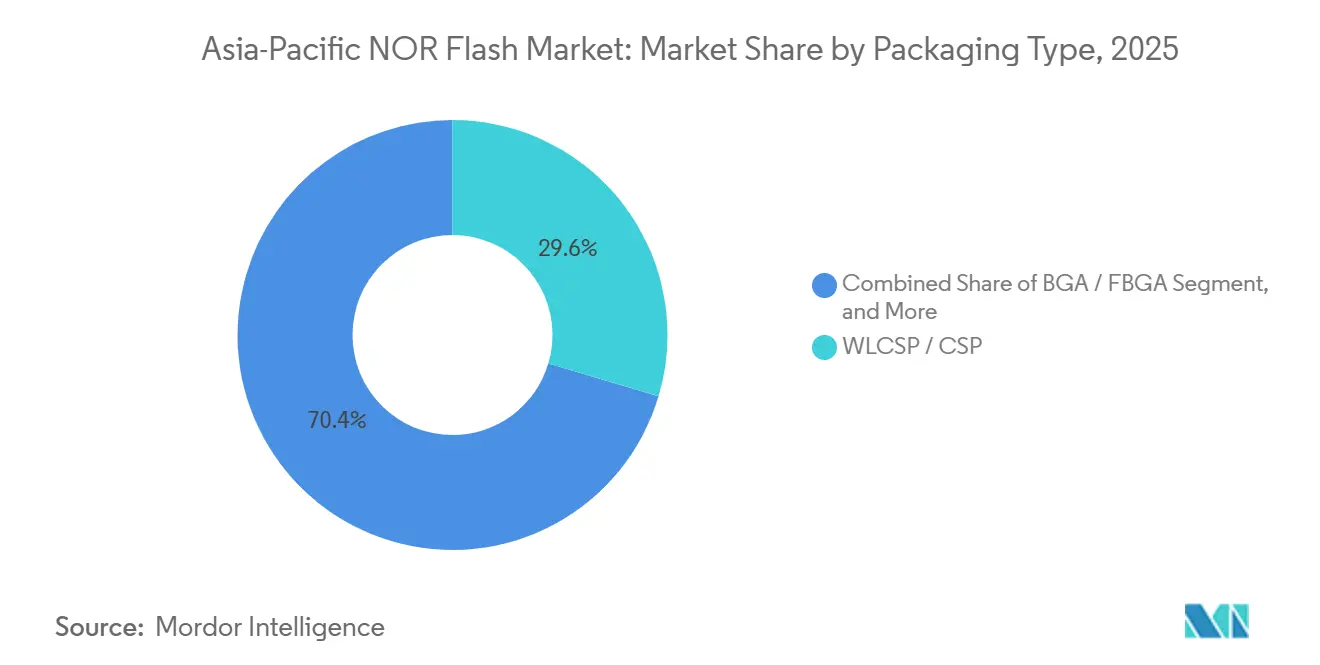

- パッケージング別では、WLCSP/CSP形式が2025年のアジア太平洋地域NORフラッシュ市場収益の29.6%を占め、BGA/FBGAパッケージは9.4%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域NORフラッシュ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中国・日本の車載エレクトロニクスにおけるADASおよびインフォテインメントメモリ需要の急増 | +1.8% | 中国、日本、韓国 | 中期(2~4年) |

| アジア太平洋地域の設計拠点におけるオクタルおよびハイパーバスNORアーキテクチャへの移行 | +1.5% | グローバル、APACコア | 短期(2年以内) |

| 中国およびインドにおける半導体自給自足促進策 | +1.2% | 中国、インド | 長期(4年以上) |

| 高密度シリアルNORを推進するOLED中心のスマートフォン設計 | +0.9% | 中国、韓国 | 中期(2~4年) |

| 低消費電力コードストレージを必要とするASEANのIoT製造クラスター | +0.6% | ASEAN | 中期(2~4年) |

| 台湾および韓国の産業オートメーションにおけるインダストリー4.0アップグレード | +0.5% | 台湾、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国・日本の自動車エレクトロニクスにおけるADASおよびインフォテインメントメモリ需要の急増

中国および日本の自動車システムは、セーフブートおよびフェイルオペレーショナル機能のために冗長NORアレイへの依存度を高めており、車両あたりの平均搭載量は2024年の32メガビットから2028年には128メガビットに増加すると予測されています。[1]中国半導体産業協会、「中国半導体自給自足レポート」、csia.net.cn 日本のティア1サプライヤーは、ISO 26262 ASIL-D準拠を達成するためにデュアルチャネルNORを組み込んでいます。InfineonのSEMPERデバイスは2025年にルネサスR-CAR Gen4で認定を取得しており、この市場に共通する2~3年のデザインウインホライズンを示しています。[2]Infineon Technologies AG、「SEMPER X1 NORフラッシュ」、infineon.com ADASだけで既に同地域の車載NOR収益の半分以上を占めています。中国が2025年に2,700万台の車両を生産し、電動化が進む中、このセグメントが長期的な需要を支えています。

アジア太平洋地域の設計拠点におけるオクタルおよびハイパーバスNORアーキテクチャへの移行

オクタルおよびxSPIインターフェースは2025年の出荷量のわずか15~18%にとどまっていますが、エッジAIおよび車載ゲートウェイコントローラにおける400MB/s超の帯域幅需要を背景に急速に拡大しています。Infineonは2026年3月にLPDDR互換NORを発表し、読み取りスループットを800MB/sに倍増させ、配線を簡素化しました。GigaDeviceの1.2Vオクタルパーツはバッテリー駆動のIoTノードに対応し、アクティブ電流を最大40%削減します。台湾および韓国の設計拠点がエッジAIアクセラレータをxSPIに移行するにつれ、サプライヤーはコンシューマーエレクトロニクスの価格圧力を相殺する複数年の高マージン契約を確保しています。

中国およびインドにおける半導体自給自足促進策

中国は約1,500億人民元(USD 221億7,000万)をメモリファブに充当し、GigaDeviceなどの国内ベンダーの2025年の国内シェアを15%に引き上げました。一方、インドの1兆2,000億インドルピー(USD 126億2,000万)の生産連動型インセンティブは、独立したNORファブをいまだ生み出しておらず、少なくとも2028年まで輸入依存が続く見通しです。[3]電子情報技術省、「インド半導体ミッション2.0」、meity.gov.in 武漢XMCおよびプヤは12インチ生産能力を拡大していますが、先端ツールの制限に直面しており、28ナノメートルへの移行コストが高くなっています。したがって、この政策の組み合わせは中国における40ナノメートル未満の供給を加速させる一方で、台湾および日本製部品への高信頼性需要を維持しています。

高密度シリアルNORを推進するOLED中心のスマートフォン設計

OLEDディスプレイコントローラはガンマテーブル、タッチファームウェア、およびセキュアブートコードを格納するために外部NORを必要とし、密度需要を256メガビット超に押し上げています。Macronixは2025年8月にフラッグシップ中国スマートフォン向けに1ギガビットのセキュアブートパーツを発売し、ハードウェアルートオブトラストを統合しました。Samsung Displayは、ブート遅延を最大20%削減するために専用NORソケットを備えたOLEDモジュールの共同設計を開始しました。[4]Samsung Display、「OLEDディスプレイ技術ホワイトペーパー」、samsungdisplay.comこのセグメントはシリアルNANDの経済性が支配する2ギガビットで上限が設けられていますが、高密度NORのエクスキュートインプレースの優位性は成長する価値ニッチを維持するでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中国本土へのEUVおよびDUVツールに対する輸出規制 | -1.3% | 中国、ASEANへの波及 | 中期(2~4年) |

| 台湾における12インチファウンドリの逼迫による価格変動 | -1.1% | グローバル、台湾ファウンドリ依存地域 | 短期(2年以内) |

| 主流ロジックラインに対する28ナノメートルおよび22ナノメートルNOR研究開発設備投資の増大 | -0.7% | 台湾、韓国、中国 | 長期(4年以上) |

| 深圳のデザインウィンにおける低コストNANDおよびReRAMによる侵食 | -0.6% | 中国、ASEAN | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国本土へのEUVおよびDUVツールに対する輸出規制

2024年10月に実施された外国直接製品規則の拡大措置により、中国のメモリファブへの先端リソグラフィ装置の出荷が禁止され、当面の間、中国本土のプロセスは40ナノメートル以前のものに限定されています。28ナノメートルの車載グレードNORは30~40%の消費電力削減を実現するため、この制限は車両デザインウィンを目指す中国本土サプライヤーの妨げとなっています。日本が米国の政策に同調したことで東京エレクトロンのエッチングシステムへのアクセスが遮断され、技術的な分断が強化されました。台湾と韓国が22ナノメートルに進む一方、中国は成熟ノードにとどまっています。

台湾における12インチファウンドリーの逼迫による価格変動

TSMCおよびUMCは2025年中に成熟ノードのウェーハ価格を5~20%引き上げ、2026年後半にはさらなる値上げが見込まれています。この価格上昇は、特に自動車セクターなど成熟ノードに依存する産業に大きな影響を与えています。Winbondの12インチ生産ラインはすでに2027年まで完全に予約済みであり、追加生産能力の選択肢は限られています。特定のメモリ密度のスポット価格は2026年初頭に前月比30%超急騰し、自動車ティア1サプライヤーはリスク軽減のために6~9ヶ月の安全在庫を維持することを余儀なくされています。Macronixからの新規生産能力の到着が2027年半ばまで遅延することが見込まれており、状況はさらに悪化しています。この遅延は市場の変動を長引かせ、安定したサプライチェーンに依存するステークホルダーに課題をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:シリアルNORが設計受注を統合

シリアルNORは2025年のアジア太平洋地域NORフラッシュ市場シェアの71.8%を維持しており、SPIおよびクアッドSPIインターフェースがほとんどのコンシューマーおよびIoTブートコードのニーズを満たしています。パラレルNORは収益の28.2%にとどまりますが、産業制御および安全性が重要な車載モジュールにおける確定的レイテンシ要件に牽引され、7.3%のCAGRの恩恵を受けています。パラレルデバイスはエアバッグおよびABSに組み込まれたままであり、50ナノ秒未満のアクセスが妥協できない用途に使用されています。

これに対応して、シリアルサプライヤーはパラレルの既存プレイヤーに対抗するためにハードウェアルートオブトラストと冗長性を追加しており、次のプラットフォーム更新における競争の激化を予兆しています。シリアルアーキテクチャも密度と信頼性において上昇しています。MacronixのArmorBoot MX76は1ギガビットのセキュアブート機能を提供しており、かつてパラレルNOR専用であったエクスキュートインプレースとセキュリティがシリアル設計に移行できることを示しています。これらの機能強化を提供できないサプライヤーは、中国参入企業との価格競争がマージンを圧迫するコスト重視のコンシューマーデバイスに閉じ込められるリスクがあります。

インターフェース別:クアッドSPIの成熟対オクタルの破壊的革新

SPIシングル/デュアルは2025年に47.6%のシェアで市場を支配しました。しかし、その帯域幅の上限は約80MB/sに制限されており、データ集約型システムへの適用を制限しています。この制限にもかかわらず、高速性能が重要でないコスト重視のアプリケーションでは依然として好まれる選択肢です。市場シェアの約35%を占めるクアッドSPIは、より高速なファームウェア更新を必要とするミッドレンジスマートフォンおよび産業用ゲートウェイに対応する重要な段階にあります。一方、オクタルおよびxSPIインターフェースは総ユニット数の20%未満にとどまっていますが、著しい成長を遂げています。これらの高度なインターフェースは、最大800MB/sの読み取り性能を必要とする車載イーサネットゲートウェイおよびエッジAIアクセラレータへの需要増加に牽引され、9.6%のCAGRで成長しています。

インターフェースの断片化がサプライヤーのロードマップ形成において重要な役割を果たしています。台湾の設計拠点はxSPIインターフェースを迅速に採用し、自動車クライアントから複数年のコミットメントを確保することで収益の安定化を図っています。レガシー家電および白物家電のメーカーは引き続きSPIシングル/デュアルインターフェースに依存しています。この選択は主にコントローラのピン数を最小化しコスト効率を確保する必要性によって推進されています。その結果、SPIシングル/デュアルなどの成熟したインターフェースは、高度な性能が優先されないアプリケーションにおける関連性に支えられ、長い収益の裾野を維持してます。

密度別:64メガビットの基盤対256メガビット超の急増

64メガビット以下のデバイスは2025年のアジア太平洋地域NORフラッシュ市場の27.2%を占め、様々なアプリケーションにわたる低コストマイクロコントローラの広範な使用に牽引されています。これらのデバイスは手頃な価格とレガシーシステムとの互換性から引き続き人気があります。しかし、256メガビット超の密度はOLEDスマートフォン、ADASコントローラ、およびエッジAIモジュールがより大きなファームウェアストレージを必要とするにつれて、10.9%のCAGRで急速に成長しています。Macronixの1ギガビットArmorBoot技術は無線更新のための独立したセキュアパーティションをサポートし、フラッグシップスマートフォンが半ギガビットのNORフットプリントを採用することを促しています。このトレンドは高度なアプリケーションにおける高密度NORフラッシュへの需要の高まりを示しています。

128~256メガビットの中間密度はコストと容量のバランスを取り、車載インフォテインメントシステムおよび産業用ヒューマンマシンインターフェース(HMI)に理想的です。これらの密度はコストを大幅に増加させることなく適度なストレージを必要とするアプリケーションに対応しています。2~8メガビットのパーツは最小限のストレージで十分な超低コストセンサーでの使用が続いています。しかし、これらの低密度パーツは、現代のアプリケーションにより優れた性能と効率を提供するシステムオンチップに統合された組み込みフラッシュソリューションに毎年徐々に市場シェアを奪われています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

電圧別:3ボルトのレガシー対ワイドボルテージの柔軟性

3ボルトクラスは依然として2025年収益の44.1%を占めており、コンシューマー家電および車載ボディモジュールの多くのレガシー基板が引き続き動作に3.3Vレールに依存しているためです。技術の進歩にもかかわらず、これらの旧式システムは依然として普及しており、3ボルト部品への需要を牽引しています。6.8%のCAGRで成長すると予測されるワイドボルテージ(1.65~3.6V)パーツは、変動する電源を経験するIoTゲートウェイおよびバッテリー駆動デバイスへの適合性から普及が進んでいます。GigaDeviceの1.2VオクタルNOR技術はコイン電池の寿命を2年超に延長し、ウェアラブルデバイスにとって魅的な選択肢となっています。このイノベーションは市場におけるエネルギー効率の高いソリューションへの需要の高まりを示しています。

メーカーは製品ポートフォリオを合理化しSKUの増殖を抑制するためにワイドボルテージバリアントの採用を増やしています。しかし、自動車および産業セクターでの採用率は、これらのアプリケーションに必要な長い認定サイクルのために依然として遅いです。その結果、市場は当面の間、複数の電圧クラスを引き続きサポートすると予想されます。このトレンドは、様々なエンドユーザー産業の多様な要件を満たすためにメーカーがイノベーションと互換性のバランスを取る必要性を強調しています。

エンドユーザーアプリケーション別:コンシューマー規模と自動車成長の交差

コンシューマーエレクトロニクスは2025年収益の34.9%を占め、スマートフォン、タブレット、ウェアラブルへの安定した需要に牽引されています。しかし、激しい価格競争とNORフラッシュからNANDフラッシュへの代替の増加がセグメントの成長ポテンシャルを制限しています。自動車アプリケーションは、複数の冗長コードストレージポイントを必要とするレベル2以上のADASプラットフォームの普及に牽引され、7.1%のCAGRで成長すると予測されています。さらに、収益の約5分の1を占める通信インフラセグメントは、インドおよびASEANなどの地域での継続的な5Gロールアウトの恩恵を受け、市場拡大をさらに支援しています。

台湾や韓国などの先進製造拠点における産業オートメーションのアップグレードが、リアルタイム動作に不可欠な確定的レイテンシNORフラッシュへの需要を牽引しています。一方、医療および航空宇宙セクターは、過酷な動作環境に不可欠な拡張温度および耐放射線NORフラッシュコンポーネントの採用を増やしています。これらの特殊部品は標準コンポーネントより3~5倍高いプレミアムを要求し、高信頼性アプリケーションにおけるその価値を反映しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

プロセス技術ノード別:先進ノードが密度経済性を解放

55ナノメートルノードは2025年に31.7%のシェアでリードし、実証済みの歩留まりと幅広いファウンドリサポートを提供しています。このノードはコスト効率と性能のバランスから多くのアプリケーションで引き続き好まれる選択肢です。一方、28ナノメートル未満のノードは、より低いスタンバイ電力を必要とする車載マイクロコントローラへの需要に牽引され、10.2%のCAGRを示しています。Microchipの28ナノメートルSuperFlash技術は10万サイクルおよびAEC-Q100グレード1認定を達成しており、信頼性と高度な機能への業界の注力を示しています。これらの進歩は、自動車セクターが高度な電子システムの採用を増やすにつれて重要となっています。

中国のファブは輸出規制の制限により40ナノメートルノードに制限されており、台湾と韓国が先進車載NOR技術の主要サプライヤーとして確固たる地位を築いています。この制限は重大な技術的格差を生み出し、中国が最先端プロセスで競争する能力を制限しています。対照的に、Winbondなどの企業は16ナノメートル技術への移行を計画しており、格差をさらに広げています。台湾と韓国におけるこのような進歩は、グローバル半導体市場における両国の優位性を強化すると期待されています。これらの動向は、半導体サプライチェーンの形成における地政学的要因の重要な役割を示しています。

パッケージングタイプ別:WLCSPのコスト効率対BGAの熱性能

WLCSP/CSPは2025年に市場シェアの29.6%を占め、スマートフォンおよびウェアラブルにおける薄型フォームファクターソリューションへの需要に牽引されています。これらのパッケージング技術は現代のコンシューマーエレクトロニクスの小型化ニーズに対応しています。一方、BGA/FBGAは9.4%のCAGRで成長すると予測されており、高温車載環境において133MHz超で動作するオクタルNORデバイスに不可欠な優れた熱管理能力を提供しています。QFN/SOICパッケージは、白物家電製造で依然として広く使用されているスルーホール組立ラインとの互換性から引き続き重要性を持っています。これらのパッケージングタイプの多様なアプリケーションは、様々な産業にわたるその重要性を示しています。

WLCSPの先進ファンアウトツールはRFデバイスの要件とますます重複しており、サプライチェーンに追加の複雑さをもたらしています。この重複は、成熟ノードのウェーハ可用性が逼迫する際に特に困難となり、生産のボトルネックにつながる可能性があります。このような制約は、これらの技術への需要が急増するシナリオにおいて納期リスクを悪化させます。先進パッケージングソリューションへの依存は、これらのリスクを軽減しコンポーネントの適時納入を確保するための効率的なサプライチェーン管理の重要なニーズを示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地理的分析

中国は自動車およびスマートフォン産業の主要製造拠点としての地位に牽引され、アジア太平洋地域NORフラッシュ市場の重要な貢献者です。輸入代替政策の実施により、国内サプライヤーは市場プレゼンスを高めることができました。しかし、国内生産は依然として車載グレードNORフラッシュの需要を満たすには不十分です。米国の輸出規制により中国本土のプロセス技術が制限されており、高信頼性モジュールにおける台湾製コンポーネントへの依存が続いています。この依存は、中国が先進NORフラッシュ生産における自給自足を達成する上で直面する課題を示しています。

台湾はNORフラッシュ生産の中心的なハブであり続けており、主要プレイヤーが強い需要を満たすためにフル稼働しています。政府のインセンティブが技術進歩を支援する一方で、ウェーハツーリングの長いリードタイムにより当面の間、生産能力は制約されると予想されます。日本の市場は車載アプリケーションに強く焦点を当てており、企業は冗長NORアレイを統合し車載グレードアプリケーション向けにデバイスを認定しています。韓国のNORフラッシュ市場は、OLEDディスプレイに使用される高密度シリアルNORと地元自動車メーカーに供給される車載モジュールに分かれています。

インドは電気自動車および通信セクターでNORフラッシュへの需要が高まっています。しかし、同国は生産連動型インセンティブ制度の下で新たな半導体ファブが設立されるまで完全に輸入に依存したままです。ベトナムを筆頭とするASEAN経済は、同地域の電子機器輸出において重要な役割を果たしています。これらの経済圏は主に台湾と中国からNORフラッシュを調達しています。全体的なサプライチェーンは台湾海峡回廊に集中しており、同地域の安定性に重大なリスクをもたらしています。

競合環境

アジア太平洋地域NORフラッシュ市場は中程度の集中度を示しており、上位3社が2025年の収益シェアの約50~55%を占めています。WinbondとMacronixは車載および産業用デザインウィンに注力し、それぞれ12インチ生産能力の拡大にUSD 6億以上を投じています。一方、GigaDevice、Puya、XMCなどの中国競合他社は国家補助金を活用してコンシューマーおよびIoTアプリケーションで低価格を提供しています。この戦略により、既存プレイヤーが低マージンセグメントから撤退を余儀なくされる中、地域市場シェアを獲得することができました。競争力学は、地域市場における中国サプライヤーの影響力の高まりを示しています。

インターフェースイノベーションがNORフラッシュ市場における重要な差別化要因として浮上しています。InfineonのLPDDR互換NOR技術は日本のOEMとの契約を確保し、同社は製品に20~30%のプレミアムを課すことができています。プロセス技術のリーダーシップも重要な役割を果たしており、Winbondの16ナノメートルロードマップは2028年の車両プラットフォームをターゲットにしています。これにより、同社はまだ成熟途上にあるReRAM競合他社より優位に立っています。車載グレード認定を持たないサプライヤーは課題に直面しており、シリアルNANDやMRAMなどの代替品がより低コストでNORを置き換えられるセグメントに閉じ込められるリスクがあります。イノベーションへの注力は、競争優位性を維持するための技術進歩の重要性を示しています。

NORフラッシュ市場では統合トレンドがますます顕著になっています。例えば、ルネサスによるAdesto Technologiesの買収により、同社はNORフラッシュをより広範なマイクロコントローラポートフォリオに統合することができました。この動きは、主要プレイヤーが提供を多様化し市場ポジションを強化する成長トレンドを反映しています。さらに、車載グレード認定と先進プロセス技術への注力が統合をさらに推進しており、小規模プレイヤーはイノベーションの高コストに追いつくのに苦労しています。これらのトレンドは、主要プレイヤーが買収を活用して能力を強化し市場シェアを拡大する、より統合された市場構造への移行を示しています。

アジア太平洋地域NORフラッシュ産業リーダー

Winbond Electronics Corp.

GigaDevice Semiconductor Inc.

Macronix International Co., Ltd.

Micron Technology Inc.

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:GigaDeviceが超低消費電力IoTノードをターゲットとした8~256メガビット密度の1.2VオクタルNORを発売。

- 2026年3月:InfineonがLPDDR物理層を備えたSEMPER X1 NORを発表し、車載イーサネットゲートウェイ向けに800MB/sのスループットを達成。

- 2026年1月:Microchipが車載マイクロコントローラ向けに28ナノメートルSuperFlash Gen 4組み込みNORを発表し、スタンバイ電流を35%削減。

- 2026年1月:Macronixが2026年第4四半期までに12インチ生産能力を月産3万枚に引き上げるためにNTD 220億(USD 6億8,000万)を投じることを確約。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アジア太平洋地域のNORフラッシュメモリ市場を、コンシューマー、自動車、産業、通信機器におけるコードストレージまたは高速ブート用途向けに、中国、日本、韓国、台湾、インド、およびより広い地域に出荷された新規製造のシリアルおよびパラレルNORデバイスのすべてと定義しています。Mordor Intelligenceによると、数値は工場出荷時の収益で表されており、再販マークアップおよびリファービッシュ品はスコープ外とされています。

スコープ除外:NANDフラッシュ、NORエミュレートeMMC、および新興のReRAM、MRAM、または3D-XPointデバイスは除外されています。

セグメンテーション概要

- タイプ別(金額、数量)

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別(金額)

- SPIシングル/デュアル

- クアッドSPI

- オクタルおよびxSPI

- 密度別(金額)

- 2メガビット以下NOR

- 4メガビット以下NOR(2Mbより大きい)

- 8メガビット以下NOR(4Mbより大きい)

- 16メガビット以下NOR(8Mbより大きい)

- 32メガビット以下NOR(16Mbより大きい)

- 64メガビット以下NOR(32Mbより大きい)

- 128メガビット以下NOR(64MBより大きい)

- 256メガビット以下NOR(128MBより大きい)

- 256メガビット超

- 電圧別(金額)

- 3Vクラス

- 1.8Vクラス

- 広電圧(1.65V~3.6V)

- その他 – 1.2Vクラス(および同等の1.8V未満)(2.5V、5Vなど)

- エンドユーザーアプリケーション別(金額、数量)

- コンシューマーエレクトロニクス

- 通信

- 自動車

- 産業

- その他のアプリケーション

- プロセス技術ノード別(金額)

- 90nm以上の旧世代

- 65nm

- 55nm(58nmを含む)

- 45nm

- 28nm以下

- パッケージタイプ別(金額)

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他

- 国別

- 中国

- 日本

- 韓国

- 台湾

- インド

- アジア太平洋地域その他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、中国本土・香港・マカオ、日本、インド、ASEANにわたるファウンドリエンジニア、メモリマーケティングマネージャー、チャネルディストリビューター、およびEMS契約バイヤーと対話しました。彼らの知見により、密度ミックスのシフト、価格カーブの更新が確認され、デスクリサーチだけでは見落とされがちなニッチな自動車および産業用IoTのユースケースが浮き彫りになりました。

デスクリサーチ

WSTSの半導体統計、中国およびインドの税関輸入台帳、JEITAおよび韓国半導体産業協会の出荷ダッシュボードの公開データを起点としました。査読済みのIEEE論文、中央銀行の為替レート、業界団体のホワイトペーパーが歴史的な視点を豊かにしました。企業の10-K、投資家向け資料、プレスリリースにより平均販売価格を精緻化し、新たなファブの立ち上げをマッピングしました。また、D&B HooversおよびDow Jones Factivaの独自フィードにより、ベンダーの収益分割と設備増強を二重確認しました。記載されているソースは例示であり、データ収集、検証、および明確化の過程でさらに多くのソースが参照されました。

市場規模の算定と予測

トップダウンの構築は、国レベルの輸入量に合わせたWSTSの出荷台数から始まり、セグメント別ASPカーブを乗じた後、エンドユーザーの普及率でフィルタリングされます。選択的なボトムアップ検証、サプライヤーの積み上げ、ディストリビューターへのチャネル確認により、合計値を精緻化します。スマートフォンの生産量、ADASコンテンツを含む車両生産台数、産業用ロボットの設置台数、SPIからオクタルインターフェースへの移行、および55 nmウェーハ稼働率がモデルの主要な指標です。予測は多変量回帰に依拠しており、シナリオ分析によるストレステストを実施しています。インタビューに基づくアンカー比率により、残存するギャップを補完します。

データ検証と更新サイクル

アウトプットは3段階のピアレビューを経て、異常値の閾値を超えた場合は再計算が実施され、ファイルは12か月ごとに更新されます。工場の操業停止、為替ショック、または主要なデザインウィンがベースラインを大幅に変動させる場合には、暫定的な修正が発行されます。

アジア太平洋NORフラッシュのベースラインが信頼を得る理由

公表されている推計値がしばしば乖離するのは、発行者によってデバイスのスコープ、価格の前提、および更新頻度が異なるためです。

NOR出荷に厳密に焦点を当て、リアルタイムのASPカーブを適用し、年次更新を行うことで、こうした歪みを最小限に抑えています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 18.8億ドル(2025年) | Mordor Intelligence | - |

| USD 42.0億ドル(2024年) | グローバルコンサルタンシーA | NORと小容量SLC NANDの出荷量を合算;隔年更新 |

| USD 28.0億ドル(2023年) | インダストリーポータルB | 現地通貨やチャネル確認なしに出荷量×グローバルASPを使用 |

| USD 9.1億ドル(2021年) | リージョナルアナリストC | 産業グレードチップのみに焦点を当て;古いベースイヤー |

この比較は、Mordorの厳格なスコープ、デバイスレベルの変数、および適時の更新が、意思決定者が追跡・依拠できる均衡かつ透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

アジア太平洋地域NORフラッシュ市場の現在の規模はどのくらいで、どのくらいの速さで成長すると予測されていますか?

アジア太平洋地域NORフラッシュ市場規模は2026年にUSD 19億9,000万であり、5.9%のCAGRで2031年までにUSD 26億5,000万に達すると予測されています。

2031年までに最も強い成長を示すと予想されるエンドユーザーセクターはどこですか?

車載エレクトロニクスは、ADASおよび無線更新要件を背景に7.1%のCAGRで最も急速な成長を記録すると予測されています。

現在、シリアルNORはパラレルNORと比べてどのくらい大きいですか?

シリアルNORは2025年に71.8%のシェアを占め、パラレルNORは残りの28.2%を占めました。

オクタルおよびxSPIインターフェースが同地域でデザインウィンを獲得している理由は何ですか?

エッジAIアクセラレータおよび車載ゲートウェイコントローラが必要とする最大800MB/sの読み取り帯域幅を提供し、これらのインターフェースの9.6%のCAGRを牽引しています。

調達チームが2026年~2027年にかけて監視すべきサプライチェーンリスクは何ですか?

台湾における12インチファウンドリ生産能力の逼迫と先端リソグラフィに対する輸出規制の制限が、特に55ナノメートルおよび40ナノメートルノードのリードタイムを長く、価格を不安定に保っています。

サプライヤーの状況はどの程度集中していますか?

上位3社であるWinbond、Macronix、GigaDeviceが地域収益の約50~55%を占めており、挑戦者の参入余地を残す中程度の集中度を示しています。

最終更新日: