フランスNORフラッシュ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

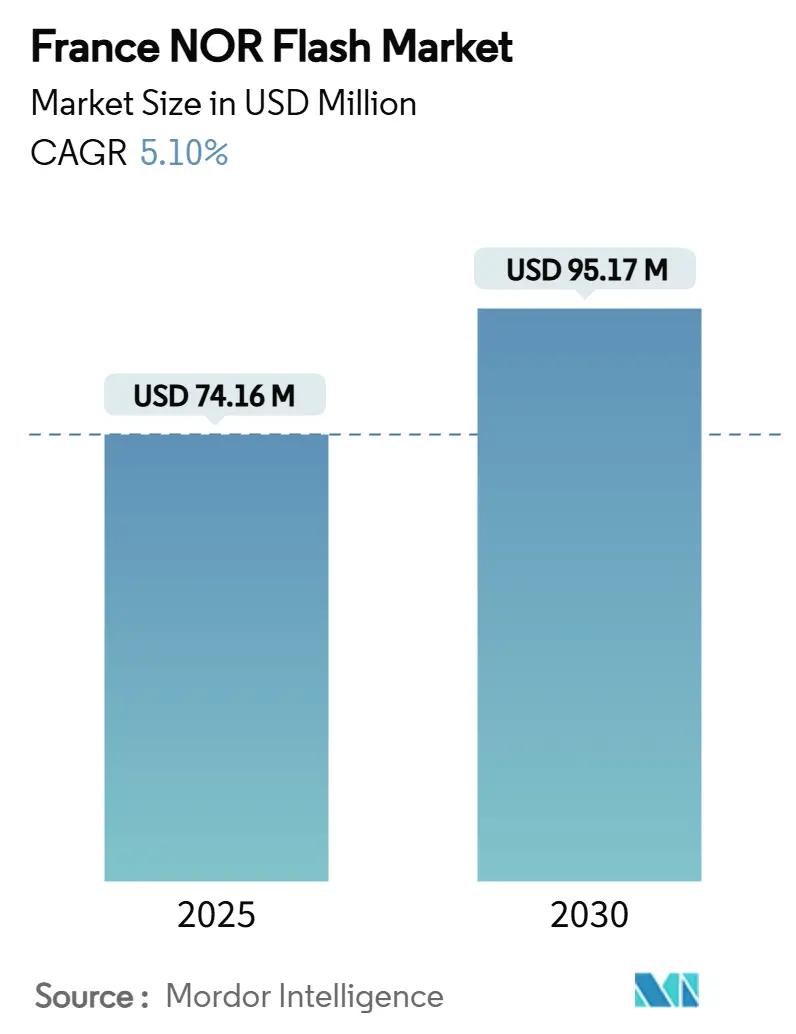

| 市場規模 (2025) | 74.16 百万米ドル |

| 市場規模 (2030) | 95.17 百万米ドル |

| 成長率 (2025 - 2030) | 5.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスの NORフラッシュ市場分析

フランスのNORフラッシュ市場規模は2025年に7,416万USDと推定され、予測期間中のCAGR 5.10%で2030年までに9,517万USDに達する見込みです。この拡大は主に、フランスの自動車生産における先進運転支援システムの加速的な普及、住宅および産業環境全体でのIoTエンドポイントの急増、ならびにフランス2030イニシアチブの下での半導体主権に対する強力な政府支援に関連しています[1]欧州委員会、「欧州のためのチップス法」、欧州委員会、2024年1月18日、europa.eu。 。さらに、国家サイバーセキュリティ指令により、重要インフラのサプライヤーはセキュアブート機能を備えたエクスキュート・イン・プレース(XIP)NOR部品を指定することが求められており、エネルギー効率目標が新設計を1.8Vへ、さらに1.2Vデバイスへと誘導しています[2]欧州委員会、「フランス2030投資計画」、欧州委員会、2024年10月12日、europa.eu。 。その結果、メモリメーカーはグルノーブルやソフィア・アンティポリスなどのイノベーションクラスターに組立・テスト活動を現地化し、物流リードタイムを短縮して地域の認定基準を満たしています[3]Infineon Technologies、「SEMPER NORフラッシュがASIL-D認証を取得」、Infineon Technologiesニュースルーム、2025年5月2日、infineon.com。 。それにもかかわらず、欧州のフロントエンドウェーハ製造における7%のシェアが近期の供給レジリエンスを制約しており、政策立案者は欧州チップス法の下でインセンティブを加速させています[4]GigaDevice、「GD25/55 SPI NORフラッシュがISO 26262 ASIL-Dを取得」、GigaDeviceニュースルーム、2025年2月6日、gigadevice.com。 。

主要レポートのポイント

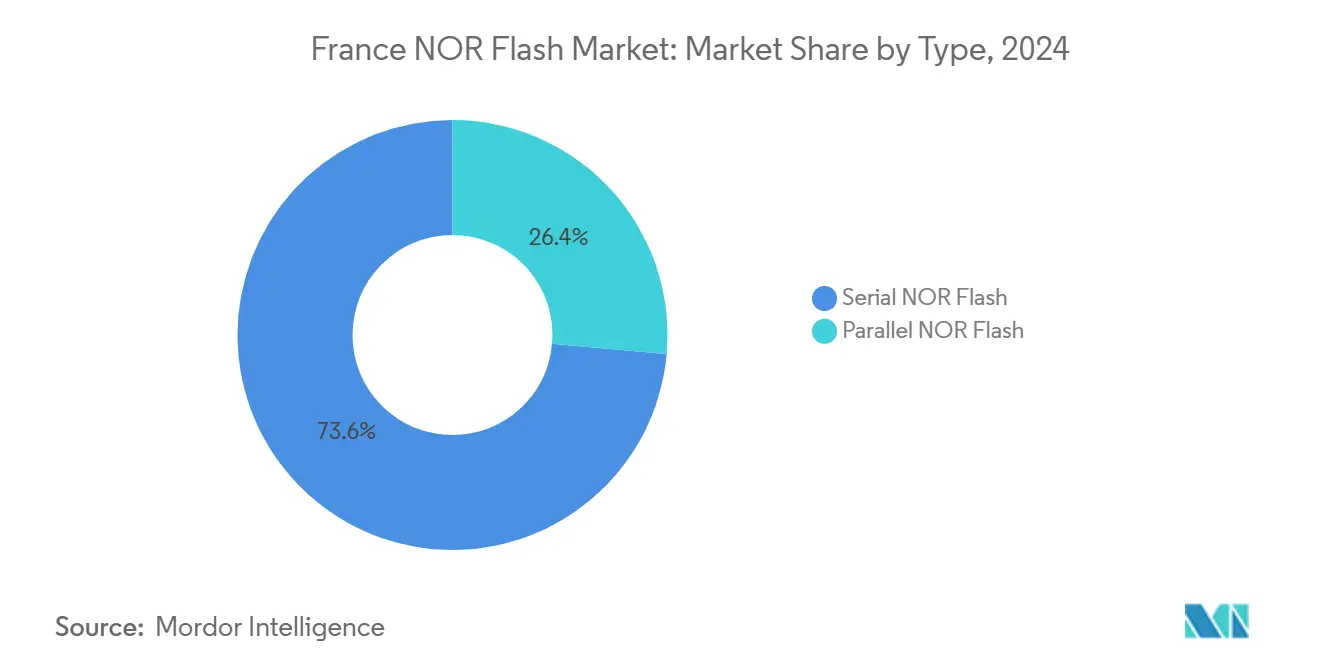

- タイプ別では、シリアルNORフラッシュが2024年のフランスNORフラッシュ市場シェアの73.6%を占め、パラレルNORは残りを保持しながら緩やかな拡大を記録しています。

- インターフェース別では、SPIシングル/デュアルが2024年に45.9%の収益シェアでリードし、オクタル/xSPIは2030年までCAGR 5.5%で成長する見込みです。

- 密度別では、64~128メガビット層が2024年のフランスNORフラッシュ市場規模の31.1%を占め、256メガビット超のデバイスは2025年~2030年の間に最速のCAGR 5.8%を示しています。

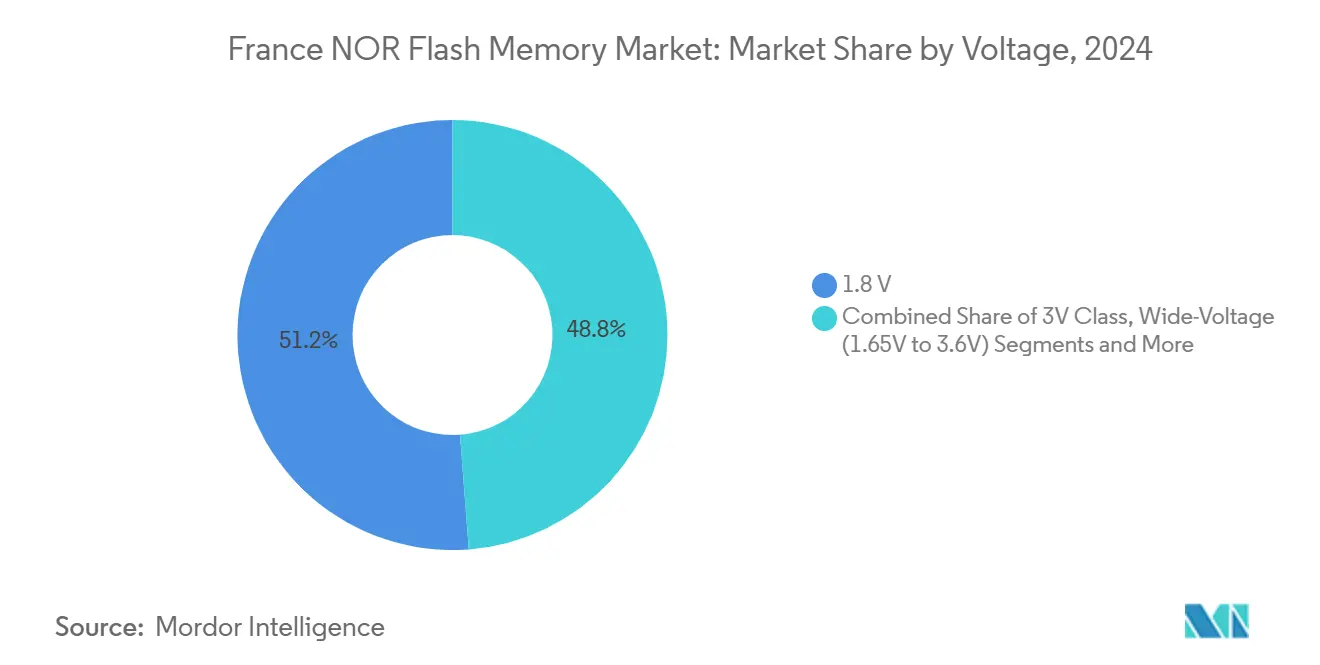

- 電圧別では、1.8V製品が2024年に51.2%のシェアを占め、CAGR 6.8%で最も高い成長クラスであり続けています。

- エンドユーザーアプリケーション別では、コンシューマーエレクトロニクスが2024年収益の38.7%を提供し、自動車エレクトロニクスはe-モビリティの普及によりCAGR 7.3%で進展しています。

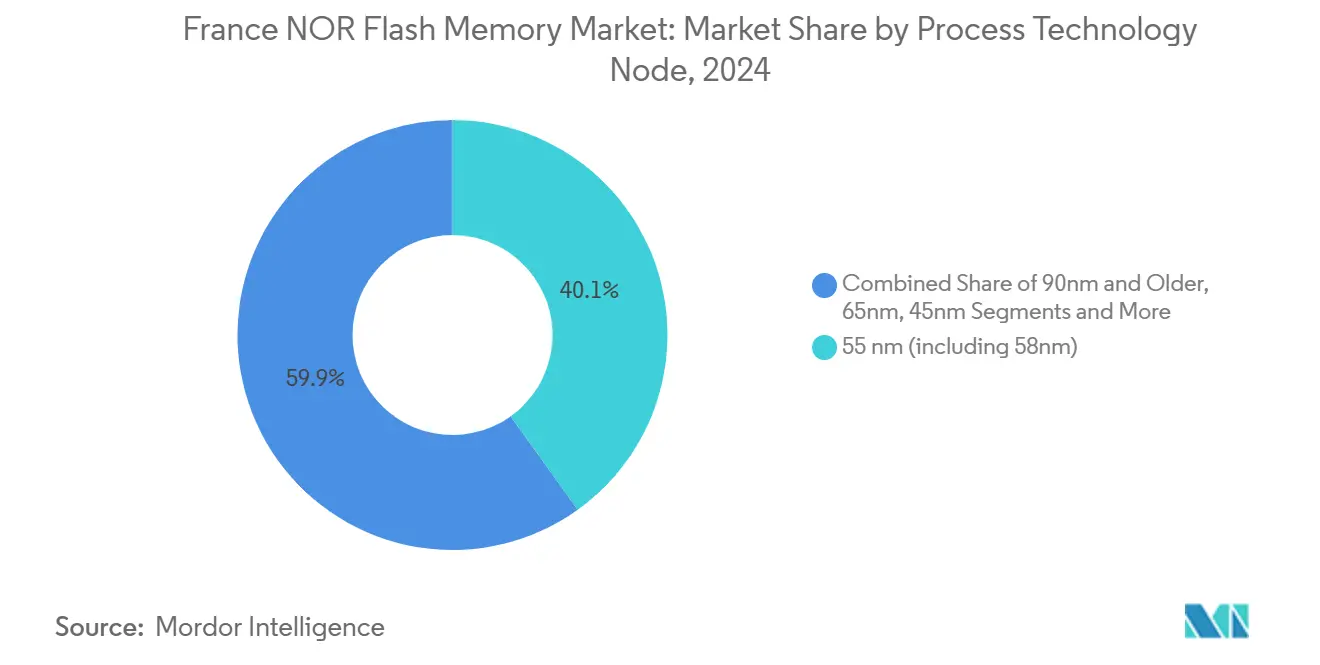

- プロセスノード別では、55nmテクノロジーが2024年に40.1%のシェアで支配的であり、28nm未満のソリューションはCAGR 5.9%で拡大しています。

- パッケージ別では、WLCSP/CSPデバイスが2024年に46.3%のシェアを占め、2030年までCAGR 7.3%を記録しています。

フランスNORフラッシュ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フランスのコンシューマーエレクトロニクス全体における高密度ストレージ需要の急増 | +1.20% | パリ、リヨン、グルノーブルの製造拠点に集中した全国規模 | 中期(2~4年) |

| スマートホームおよびインダストリアル4.0においてシリアルNORを活用するIoTおよび組み込みシステムの普及 | +1.40% | 都市部での早期採用を伴う全国規模 | 中期(2~4年) |

| XIP対応NORを必要とするフランスのOEMにおける急速なADASおよびe-モビリティの採用 | +1.60% | 自動車製造地域に集中した全国規模 | 長期(4年以上) |

| グルノーブルおよびソフィア・アンティポリスのイノベーションクラスターに焦点を当てたフランス2030半導体インセンティブスキームによる現地NOR組立パートナーシップの強化 | +0.80% | グルノーブルおよびソフィア・アンティポリスのイノベーションクラスターに焦点を当てた全国規模 | 中期(2~4年) |

| エクスキュート・イン・プレース(XIP)を備えたセキュアNORを推進する重要インフラ向けサイバーセキュリティ義務 | +0.60% | エネルギーおよび輸送セクターに重点を置いた全国規模 | 短期(2年以内) |

| 耐久性重視のシリアルNOR数量を増加させるLinky 2.0スマートメーターの普及 | +0.70% | 全地域への均一な展開を伴う全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フランスのコンシューマーエレクトロニクス全体における高密度ストレージ需要の急増

プレミアムスマートフォン、スマートテレビ、ウェアラブルは、より豊富なファームウェア、生体認証セキュリティ、およびインスタントブート要件のために128メガビットを超えるNOR容量を必要としています。2025年のフランスのスマートフォン普及率77.5%は、繰り返しの設計サイクルを維持し、セキュアブートと高スループットを組み合わせたデュアルインターフェースNORを優先させることで、フランスNORフラッシュ市場へのコンシューマーエレクトロニクスの貢献を強化しています[2]欧州委員会、「フランス2030投資計画」、欧州委員会、2024年10月12日、europa.eu。 。

スマートホームおよびインダストリアル4.0においてシリアルNORを活用するIoTおよび組み込みシステムの普及

全国規模のスマートメーター普及、予知保全センサー、エッジコントローラーが工場や家庭に組み込みノードを充填しており、フェイルセーフなコードストレージが必須となっています。シリアルNORの低ピン数、低消費電力、エクスキュート・イン・プレース機能は、デフォルトのブートメモリとしての地位を確立しています。密度要件は64~128メガビットに集中しており、多くのセンサーやゲートウェイのコストとファームウェア予算のバランスを取る最適な選択肢となっています。産業用インテグレーターは、長寿命機械ですでに認定されているマイクロコントローラーとの後方互換性のためにSPIシングル/デュアルを好みます[3]Infineon Technologies、「SEMPER NORフラッシュがASIL-D認証を取得」、Infineon Technologiesニュースルーム、2025年5月2日、infineon.com。 。これらのユースケースはフランスNORフラッシュ市場の持続的な数量コアを支えています。

XIP対応NORを必要とするフランスのOEMにおける急速なADASおよびe-モビリティの採用

国内OEMがレベル2+運転支援、デジタルコックピット、バッテリー管理システムを追加するにつれて、車両あたりの自動車エレクトロニクスコンテンツは増加し続けています。安全性が重要なコードはフラッシュから直接実行される必要があり、シリアルNORのXIPアーキテクチャはDDRベースの代替品が欠く確定的なレイテンシを提供します。設計仕様は、複雑なソフトウェアスタックとOTAアップデートパーティションに対応するために256メガビットを超えることが多くなっています。AEC-Q100グレード1およびASIL-D認証を持つNORサプライヤーが選定優先度を獲得し、フランスNORフラッシュ市場における自動車の牽引力を強化しています[5]Kioxia Corporation、「KioxiaとWestern Digitalが新しい3Dフラッシュメモリ技術を発表」、IEEE ISSCC議事録、2025年2月20日、kioxia.com。 。

フランス2030半導体インセンティブスキームによる現地NOR組立パートナーシップの強化

官民資金プールが国内バックエンド能力を強化し、グローバルメモリベンダーがフランスのEMSパートナーと組立・テストラインを共同設置することを促進しています。現地化されたパッケージングは物流リードタイムを短縮し、カスタム温度スクリーニングを容易にし、先進チップスケールパッケージングにおける労働力スキルの深化を拡大します[1]欧州委員会、「欧州のためのチップス法」、欧州委員会、2024年1月18日、europa.eu。 。知識移転が、過酷な産業および自動車展開向けに調整された堅牢なWLCSPのパイロット生産を促進し、NOR価値連鎖のより多くを国内に固定しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| eMMC/eUFS代替品に対する先進ノード(28nm以下)NORの高い平均販売価格 | -0.90% | コンシューマーエレクトロニクス製造への影響が大きい全国規模 | 中期(2~4年) |

| 大規模NOR製造を制限する国内半導体エコシステムの断片化 | -0.70% | 半導体製造地域に集中した全国規模 | 長期(4年以上) |

| 低密度NOR認定コストを増加させる厳格なEU RoHSおよびREACH適合 | -0.50% | フランス全体に均一な影響を与えるEU全域 | 短期(2年以内) |

| 供給変動を引き起こす欧州における28nmファウンドリ能力の制約 | -0.80% | フランスのハイテク製造に特に影響を与えるEU全域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

eMMC/eUFS代替品に対する先進ノードNORの高い平均販売価格

28nm以下では、NORのビットあたりコストは大容量eMMCまたはeUFSより30~40%高くなる可能性があり、量産向けスマートフォンやタブレットの部品表目標に負担をかけています。OEMはNORをブートコードのみに予約し、バルクデータをより安価なNANDに移行するハイブリッドアーキテクチャで対応しています。価格差は、厳しい小売価格ポイントがコンポーネント選択を支配するミッドティアハンドセットで最も顕著です[6]Winbond Electronics、「超低電圧1.2V NORフラッシュ製品概要」、Winbond技術ジャーナル、2025年3月14日、winbond.com。 。ウェーハ供給が増加するか歩留まりが改善されない限り、プレミアム価格設定はフランスNORフラッシュ市場がコスト重視のコンシューマーラインに浸透する速度を抑制するでしょう。

大規模NOR製造を制限する国内半導体エコシステムの断片化

フランスは世界クラスの研究開発センターを有していますが、量産NOR生産に特化した統合ファウンドリエコシステムを欠いています。専門的なニッチファブおよびデザインハウスは、フロントエンドウェーハのために国境を越えて調整する必要があり、サイクルタイムを延長し、カスタマイズを複雑にしています。アジアの契約ファブへの依存は、世界的な不足時に現地OEMを割り当てリスクにさらします[4]GigaDevice、「GD25/55 SPI NORフラッシュがISO 26262 ASIL-Dを取得」、GigaDeviceニュースルーム、2025年2月6日、gigadevice.com。 。欧州チップス法が2030年までに地域能力の倍増を目標としている一方、近期の断片化はフランスNORフラッシュ市場の国内規模の経済を依然として制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:シリアルNORがXIPの優位性で支配

シリアルNORは2024年のフランスNORフラッシュ市場規模の73.6%を占めました。その低ピン数とエクスキュート・イン・プレース機能は、並列帯域幅よりも確定的な読み取りレイテンシを必要とするADASコントローラーおよび産業用PLCと整合しています[5]。一方、レガシー通信および産業用制御ユニットに対応するパラレルNORは、ボードがコンパクトなシリアルインターフェースに移行するにつれて設計採用を徐々に譲っています。

シリアルNORのリーダーシップは自動車認定のマイルストーンによってさらに強固になっています。InfineonはSEMPERラインのISO 26262 ASIL-Dステータスを達成し、GigaDeviceはGD25/55の同一認証を取得し、安全性が重要なアプリケーションへのサプライヤーのコミットメントを共同で示しています[5]Kioxia Corporation、「KioxiaとWestern Digitalが新しい3Dフラッシュメモリ技術を発表」、IEEE ISSCC議事録、2025年2月20日、kioxia.com。 。その結果、自動車および産業セクターはフランスNORフラッシュ市場内でシリアルNORの支配を強化し続けるでしょう。

インターフェース別:クアッドSPIがパフォーマンスと互換性のバランスを実現

SPIシングル/デュアル形式は2024年のフランスNORフラッシュ市場シェアの45.9%を占め、広範なMCUサポートと長年確立されたドライバースタックに支えられています。それにもかかわらず、オクタル/xSPIはCAGR 5.5%で拡大しており、ピン効率を犠牲にすることなく帯域幅集約型のインフォテインメントおよびグラフィカルHMIシステムを実現しています。クアッドSPIは、ハードウェアの全面改修なしに適度な速度向上を必要とする中程度のパフォーマンス設計の移行的な選択肢として残っています。

サプライヤーのポートフォリオは適応戦略を示しています:STMicroelectronicsは統一されたソフトウェアフローでシングルSPIからオクタルへの段階的なラダーを提供し、OEMの切り替えコストを削減しています[7]STMicroelectronics、「自動車グレードNORフラッシュポートフォリオの拡張」、STMicroelectronicsプレスコーナー、2024年9月27日、st.com。 。この段階的な進化は、広範なインターフェース採用を維持しながら段階的なパフォーマンス移行を促進しています。

密度別:高容量が複雑なアプリケーションを実現

64~128メガビット帯は2024年のフランスのNORフラッシュ市場規模の31.1%を占め、産業用ゲートウェイのRTOSイメージとフェイルセーフパーティションに十分なヘッドルームを提供しています。しかし、ソフトウェア定義車両とエッジAIモジュールがより大きなコードベースと豊富なセンサーフュージョンアルゴリズムを組み込むにつれて、256メガビット超の部品への需要はCAGR 5.8%で増加しています。

新興の1.2Vデバイスは、アクティブ電力予算を抑制することで高密度ロードマップを強化しており、Winbondの最近の128メガビットおよび256メガビット低電圧レンジはこの設計転換を例示しています[8]。したがって、組み込みファームウェアのフットプリントが拡大するにつれて、生産量の分割は徐々にマルチダイ高密度製品に傾くでしょう。

電圧別:1.8Vクラスがエネルギー効率設計をリード

1.8V定格デバイスは2024年のフランスNORフラッシュ市場シェアの51.2%を占め、低コア電圧SoCとの互換性および優れたエネルギー効率によるものです。55nmおよび40nmノードでのプロセス縮小はこのレールを優先し、バッテリー駆動のIoTおよび車載モジュール全体での関連性を強化しています。

それにもかかわらず、現在Winbondのポートフォリオに固有の1.2V製品の登場は、特にバッテリー駆動時間が最重要なウェアラブルおよび医療センサー向けの超低消費電力バリアントへの業界シフトを示しています[8]ASML、「2025年年次報告書」、ASML投資家向け広報、2025年2月13日、asml.com。 。1.2V標準のより広い採用は、2027年以降の電圧移行トレンドを加速させる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザーアプリケーション別:自動車の成長がコンシューマーエレクトロニクスのリードに挑戦

コンシューマーエレクトロニクスは2024年収益の38.7%を占め、高いスマートフォン普及率とスマートテレビおよびセットトップボックスの堅調な国内組立基盤に支えられています。NORのインスタントブート特性は、プレミアムなユーザーインターフェースの応答性に不可欠であり続けています。

一方、自動車エレクトロニクスはCAGR 7.3%で最も急成長しているエンドマーケットを構成しています。電動パワートレイン制御、ゾーンアーキテクチャ、レベル2+自律走行は、堅牢な機能安全認証を備えた確定的なNORブートメモリを必要とし、フランスのOEMおよびティア1サプライヤーからの持続的な調達を確保しています[2]欧州委員会、「フランス2030投資計画」、欧州委員会、2024年10月12日、europa.eu。 。

プロセステクノロジーノード別:55nmが支配し28nmが進展

成熟した55nmノードは、耐久性、コスト、フィールド信頼性指標のバランスを取ることで2024年の収益の40.1%を獲得しました。工場自動化および鉄道信号のOEMは、その実績のあるトラックレコードを引き続き評価しています。

EUVリソグラフィによって実現された28nm未満のノードは、接続されたインフォテインメントクラスターおよびエッジアナリティクスハードウェアに優れた密度と読み取り帯域幅を提供し、CAGR 5.9%で拡大しています。ASMLは、高性能メモリに適用される先進ノードに部分的に牽引され、2030年まで半導体セクターの複合成長率9%を予測しています[6]Winbond Electronics、「超低電圧1.2V NORフラッシュ製品概要」、Winbond技術ジャーナル、2025年3月14日、winbond.com。 。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

パッケージタイプ別:WLCSPがコンパクト設計を実現

WLCSP/CSPソリューションは2024年の収益の46.3%を提供し、最高のCAGR 7.3%を維持しています。ワイヤーボンドサブストレートの排除によりフットプリントがダイサイズに縮小され、超薄型スマートフォンおよびウェアラブルにとって重要な利点となっています。

QFNおよびSOICフォーマットは、堅牢なはんだ接合と再加工性を必要とする過酷環境の産業および自動車設定での支持を維持しています。例えばSTMicroelectronicsは、エンジンルーム下の自動車展開に対応するために−40°C~+125°Cに定格されたQFNパッケージのパラレルQSPI NORバリアントを提供しています[7]STMicroelectronics、「自動車グレードNORフラッシュポートフォリオの拡張」、STMicroelectronicsプレスコーナー、2024年9月27日、st.com。 。

地理的分析

パリおよびその周辺のイル・ド・フランス回廊は、組み込み設計スタジオ、自動車ティア1エンジニアリングセンター、研究所の密集したクラスターに支えられ、国内NOR消費の約40%を占めています。投資家資金と人材パイプラインへの近接性が迅速なプロトタイプから量産へのサイクルを促進し、フランスNORフラッシュ市場を通じた定期的な需要パルスを確保しています[1]欧州委員会、「欧州のためのチップス法」、欧州委員会、2024年1月18日、europa.eu。 。

グルノーブルおよびより広いオーヴェルニュ・ローヌ・アルプ地域は、世界的に著名なマイクロエレクトロニクス研究所とSTMicroelectronicsのファブおよびパッケージングラインを中心とした強力なサプライヤーネットワークを活用し、活動の第二の拠点を形成しています。現地OEMは、確定的なリアルタイム制御のために堅牢なシリアルNORに依存する産業自動化およびスマートエネルギープロジェクトを重視しています[3]Infineon Technologies、「SEMPER NORフラッシュがASIL-D認証を取得」、Infineon Technologiesニュースルーム、2025年5月2日、infineon.com。 。

オー・ド・フランスやグラン・テストなどの北部自動車回廊は、EVプラットフォームの拡大に伴い急成長しています。高信頼性ASIL-Dフラッシュがデジタルクラスター、バッテリー管理ユニット、センサーフュージョンECUに移行しています。ソフィア・アンティポリスおよびトゥールーズ周辺の南部地域は、航空宇宙アビオニクス、衛星ペイロード、防衛通信システムにセキュアNORを搭載することで需要を補完しています。これらのハブが技術採用を分散させながらも先進プロセスノードへの統一された牽引力を維持し、フランスNORフラッシュ市場のバランスの取れた地域成長を支えています[8]ASML、「2025年年次報告書」、ASML投資家向け広報、2025年2月13日、asml.com。 。

競合環境

フランスNORフラッシュ市場収益の約65%が上位5社のサプライヤーに集中しており、ニッチ専門業者の余地を残す中程度の集中度を示しています。STMicroelectronicsは国内ファブと長年のティア1関係を活用して自動車および産業用ソケットを確保しています。Winbond、Macronix、GigaDeviceは、フランスのOEM向けにリファレンスコードとセキュリティオーバーレイをカスタマイズする共同設計センターと現地化された技術サポートチームを通じてフットプリントを強化しています。

戦略的アライアンスが増加しています。メモリベンダーは開発キット、セキュアブートスタック、ASIL対応ドライバーソフトウェアをバンドルして顧客の市場投入時間を短縮しています。InfineonはSEMPER NORを電源管理ICとターンキーADASボードに組み合わせ、Micronは自動車生産スケジュールに合わせた長期供給保証を提供しています。ホワイトスペースの機会には、より大きなXIPイメージを必要とするエッジAIアクセラレーター、放射線耐性フラッシュを必要とする医療画像コンソール、拡張耐久サイクルを求めるインダストリー4.0ゲートウェイが含まれます。

サプライチェーンのレジリエンスが競争優位に影響します。フランスでバックエンド組立を統合する企業は、世界的なウェーハ不足時に短いリードタイムを約束できます。欧州の自動車認定に合わせたWLCSPおよびQFNのパッケージング専門知識は、現地EMSパートナーと共同投資する意欲のあるサプライヤーを差別化します。欧州チップス法が地域ファブへのインセンティブを注入するにつれて、リーダーシップはテクノロジーロードマップをフランスの国内主権の野望と整合させることにかかっており、企業戦略をフランスNORフラッシュ市場の軌跡に強固に結びつけています。

フランスNORフラッシュ産業リーダー

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Micron Technology Inc.

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Infineon TechnologiesのSEMPER NORファミリーがISO 26262:2018 ASIL-D認証を取得し、フランスの自動車メーカーが検証済みの機能安全フラッシュメモリを使用して安全性が重要なADASシステムを設計できるようになりました。

- 2025年2月:GigaDeviceのGD25/55自動車グレードSPI NORシリーズがISO 26262:2018 ASIL-Dを達成し、最大400MB/sで2Mb~2Gbの密度をカバーし、フランスの急速に拡大する自動車エレクトロニクス環境を支援しています。

- 2025年2月:KioxiaとSanDiskがISSCC 2025で次世代3Dフラッシュ技術を披露し、4.8Gb/sインターフェースを導入しました。これはパフォーマンス重視のフランスのアプリケーション向けの将来のNORアーキテクチャを形成する可能性があります。

- 2024年11月:Infineonが放射線硬化型512メガビットQSPI NORチップを発表しました。宇宙環境の過酷な条件に耐えるよう特別に設計されており、航空宇宙アプリケーションにおける信頼性の高いメモリソリューションの重要なニーズに対応し、極端な放射線および温度条件での耐久性とパフォーマンスを確保しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、フランスのNORフラッシュメモリ市場を、民生機器、自動車機器、産業機器、ネットワーク機器において、エグゼキューティブ・イン・プレース、セキュアブート、コードストレージ機能を提供するディスクリートマイクロコントローラーやシステムインパッケージデバイスに出荷される、スタンドアロンのシリアルまたはパラレルのNORチップおよび組み込みNORブロックから国内で生み出される収益と見なしています。この境界線は、部品メーカーと直販システム顧客との間の取引ポイントに従ったもので、米ドル建てで表される。

除外範囲には、リムーバブルUSBドライブ、eMMC、eUFS、NANDフラッシュ、DRAM製品が含まれる。

セグメンテーションの概要

- タイプ別(金額および数量)

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別(金額)

- SPIシングル / デュアル

- クアッドSPI

- オクタルおよびxSPI

- 密度別(金額)

- 2メガビット以下のNOR

- 4メガビット以下(2メガビット超)のNOR

- 8メガビット以下(4メガビット超)のNOR

- 16メガビット以下(8メガビット超)のNOR

- 32メガビット以下(16メガビット超)のNOR

- 64メガビット以下(32メガビット超)のNOR

- 128メガビット以下(64メガビット超)のNOR

- 256メガビット以下(128メガビット超)のNOR

- 256メガビット超

- 電圧別(金額)

- 3Vクラス

- 1.8Vクラス

- 広電圧(1.65V~3.6V)

- その他 - 1.2Vクラス(および同様の1.8V未満)(2.5V、5Vなど)

- エンドユーザーアプリケーション別(金額および数量)

- コンシューマーエレクトロニクス

- 通信機器

- 自動車

- 産業

- その他のアプリケーション

- プロセステクノロジーノード別(金額)

- 90nm以上の旧世代

- 65nm

- 55nm(58nmを含む)

- 45nm

- 28nm以下

- パッケージタイプ別(金額)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- その他

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、フランスのファブレスデザイナー、欧州のウェハファウンドリー、メモリ販売業者、Tier-1車載エレクトロニクスインテグレーター、IoTモジュールメーカーと構造的な対話を行った。これらの対話により、現地のASPスプレッド、密度構成のシフト、今後の認定サイクルが明らかになり、イル・ド・フランス、オクシタニー、オーヴェルニュ・ローヌ・アルプのクラスターにおける机上調査結果をベンチマークし、短期的な見通しを改善することができた。

デスクリサーチ

INSEE の電子部品生産表、85423295 の Eurostat PRODCOM 輸出入ライン、Questel を通してフィルタリングされた特許出願、フランス企業総局の出荷開示などのオープンデータセットを使用して国内需要をマッピングした。SEMIの業界団体概要、自動車のホモロゲーションリリース、Dow Jones Factivaにアーカイブされた企業の10-Kは、価格とチャネルのギャップを埋めた。リストアップされた情報源はその広さを示している。

マーケット・サイジングと予測

フランスのマイクロコントローラおよび電子アセンブリの生産高からトップダウンで再構築し、NORの普及率と輸出入バランスで調整することで、選択的なサプライヤのロールアップが密度とインターフェイスの分割を検証する前のベースラインを設定する。主要なモデル推進要因には、平均メガビット価格の下落、自動車のADAS設置率、四半期ごとのスマートメーター導入、MCUウエハのスタート、SPIからパラレルへの移行比率などがある。多変量回帰は、これらの変数を過去の売上高に結びつけ、シナリオ分析は、製造業PMIと為替レートのマクロ変動を捕捉する。ボトムアップの見積もりでギャップがある場合は、販売チャネルへのインタビューによって修正要因を提供し、差異が許容誤差5%以内に収まるまで繰り返した。

データ検証と更新サイクル

出力は2段階のピアレビューに合格した後、税関データと四半期ごとのベンダー情報開示との差異チェックを行います。毎年ファイルを更新し、生産能力の追加、貿易禁止、ASPの段階的移転などの重要なイベントが発生した際には、中間更新を行います。

フランスNORフラッシュ・ベースライン・コマンドの信頼性

公表されている推定値がしばしば乖離するのは、企業が地域を混合したり、隣接するメモリータイプをバンドルしたり、均一な価格設定を想定しているためである。

主なギャップ要因としては、一部のパブリッシャーが報告している欧州でのロールアップの拡大、現地のサイバーセキュリティインセンティブを過大評価したグローバルスナップショット、Mordor社が毎年更新しているフランス固有のNOR ASPラダーではなく、一般的なNAND価格カーブを外挿したモデルなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 7,416万米ドル(2025年) | モルドール・インテリジェンス | |

| 5億6800万米ドル(2021年) | 地域コンサルタントA | 欧州合計、輸入平価調整を除く、NORと特殊EEPROMの混合 |

| 3.22億米ドル(2025年) | グローバル・コンサルタンシーB | 全地域の年平均成長率を一律6%と仮定したグローバル・ロールアップ、密度レベルのASP分割が欠如 |

| 52.7億米ドル(2025年) | 業界誌C | NANDとNORをバンドルし、積極的なIoTユニット予測を適用。 |

これらの対照は、なぜモルドールの統制されたフランスだけのスコープ、変数別の回帰、毎年の更新の周期が、意思決定者が公開監査可能なインプットと現場の専門家の洞察に直接たどることができる、バランスのとれた透明なベースラインを提供するのかを示している。

レポートで回答される主要な質問

フランスNORフラッシュ市場の現在の規模は?

フランスNORフラッシュ市場は2025年に7,416万USDに達し、2030年までに9,517万USDに達すると予測されています。

タイプ別で最大のシェアを持つセグメントはどれですか?

シリアルNORフラッシュが73.6%のシェアで支配しており、組み込みおよび自動車システムにおけるエクスキュート・イン・プレースの優位性を反映しています。

自動車エレクトロニクスが最も急成長しているエンドユーザーセグメントである理由は何ですか?

電気自動車生産の増加とADAS機能の普及が、高信頼性でXIP対応のNORフラッシュを必要とし、自動車アプリケーションでCAGR 7.3%を牽引しています。

政府のイニシアチブは市場にどのような影響を与えていますか?

フランス2030プログラムと欧州チップス法は、現地組立・テストの拡大に対するインセンティブを提供し、NORデバイスのサプライチェーンレジリエンスを強化しています。

消費電力に最も影響を与えている技術トレンドは何ですか?

1.8Vおよび最近では1.2Vの動作電圧への移行がアクティブおよびスタンバイ電力を削減し、ウェアラブルおよびバッテリー駆動のIoTノードにとって重要な要件となっています。

最も急成長しているインターフェースはどれですか?

オクタル/xSPIはCAGR 5.5%を記録しており、データ集約型アプリケーションが標準SPIラインと比較して最大8倍の帯域幅を求めており、特にインフォテインメントおよび先進HMIで顕著です。

最終更新日: