ヨーロッパプラスチックキャップ・クロージャー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

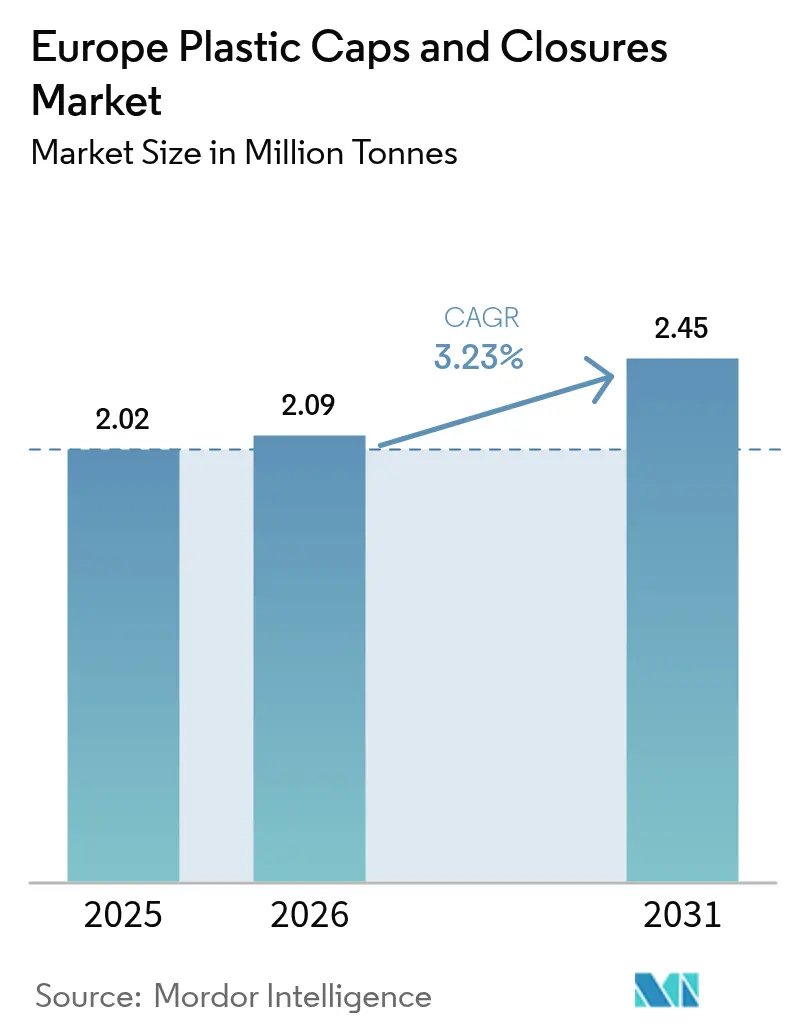

| 基準年の市場規模 (2025) | 2.02 百万トン |

| 市場取引高 (2026) | 2.09 百万トン |

| 市場取引高 (2031) | 2.45 百万トン |

| 成長率 (2026 - 2031) | 3.23% CAGR |

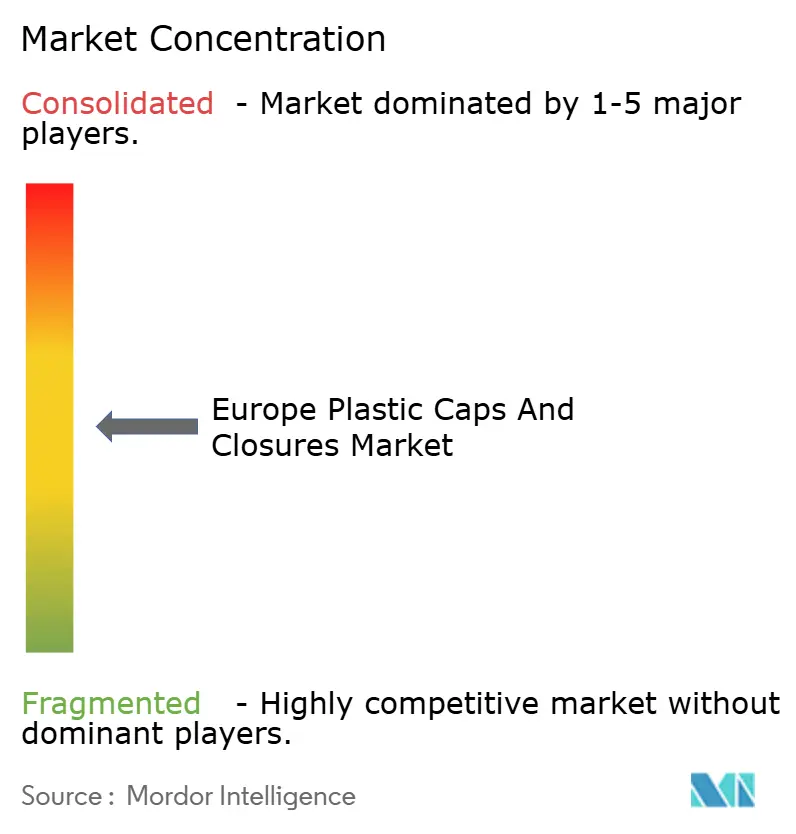

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパプラスチックキャップ・クロージャー市場分析

ヨーロッパプラスチックキャップ・クロージャー市場規模は、2025年に202万トン、2026年に209万トンと予測され、2031年までに245万トンに達する見込みで、2026年から2031年にかけてCAGR 3.23%で成長します。ブランドオーナーは、シール完全性を損なうことなくグラム数を削減するよう求める軽量化規制が強まる中、施行罰則が適用される前にテザードキャップデザインへの改修を急いでいます。規則2025/40に基づくリサイクル含有量割当は、食品グレードのrPETおよびrHDPEへの素材選択をシフトさせ、樹脂供給を逼迫させ、コンバーターを後方統合取引へと誘導しています。フレキシブルパウチは特定の家庭用化学品ラインでクロージャーを不要にしつつありますが、プレミアムコスメティクス、乳製品RTD、クラフトスピリッツは引き続き高付加価値のディスペンシングおよび改ざん防止フォーマットを採用しており、競争環境のバランスを保っています。そのため、主要サプライヤーはディスペンシング技術全体にわたって多角化を進め、ヨーロッパプラスチックキャップ・クロージャー市場が次の法規制の波を乗り越える中でマージンを安定させるためにリサイクルへの垂直統合を進めています。

レポートの主要ポイント

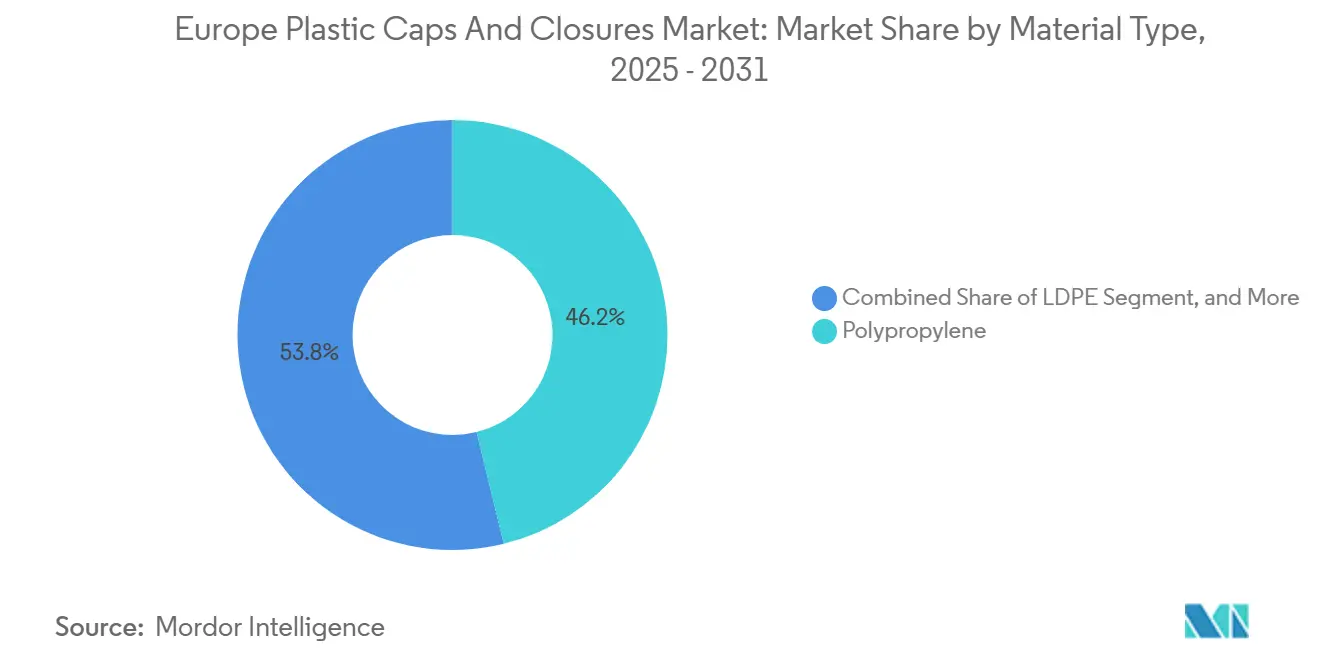

- 素材タイプ別では、ポリプロピレンが2025年のヨーロッパプラスチックキャップ・クロージャー市場シェアの46.16%を占め、低密度ポリエチレンは2031年にかけてCAGR 5.52%で拡大しています。

- 製品タイプ別では、スクリューキャップが2025年の収益シェアの57.85%を占め、ディスペンシングクロージャーは2031年にかけてCAGR 5.21%で拡大する見込みです。

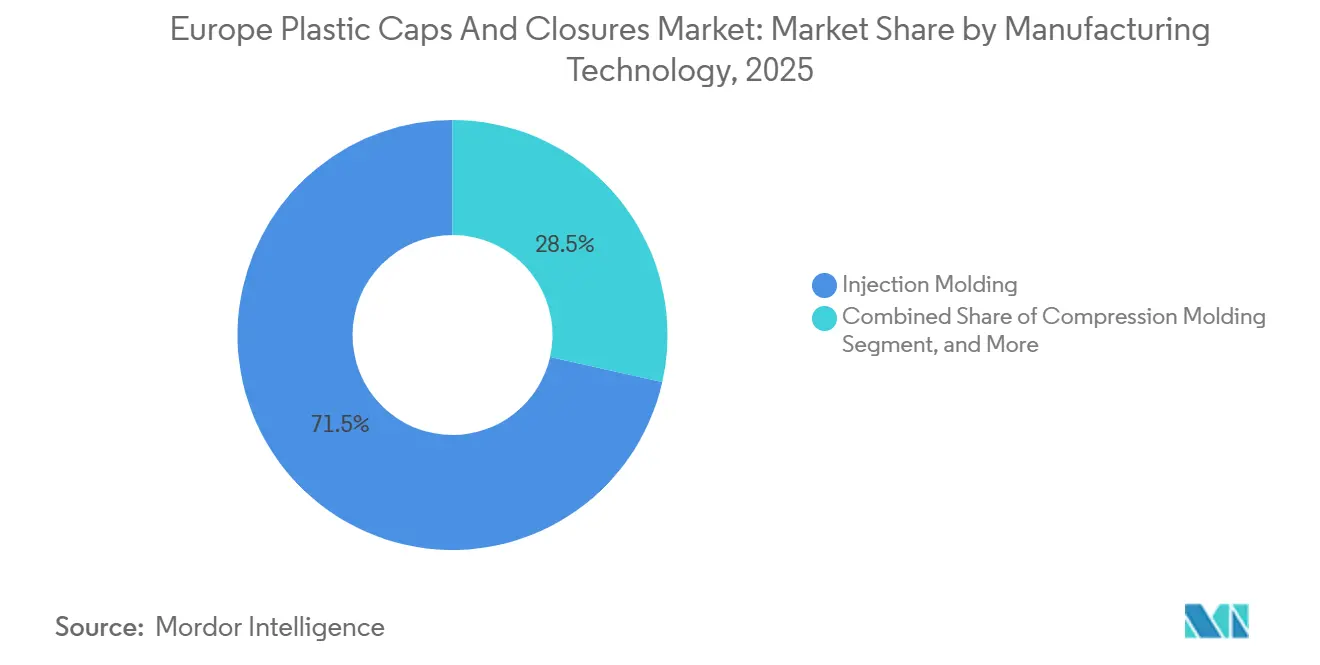

- 製造技術別では、射出成形が2025年のヨーロッパプラスチックキャップ・クロージャー市場規模の71.49%を占め、圧縮成形はCAGR 4.91%で成長すると予測されています。

- エンドユーザー産業別では、飲料用途が2025年のヨーロッパプラスチックキャップ・クロージャー市場規模の42.75%のシェアでトップとなり、コスメティクス・トイレタリーがCAGR 4.96%で最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパプラスチックキャップ・クロージャー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU包装・包装廃棄物規則による軽量化義務 | +0.90% | ドイツ、フランス、オランダで早期コンプライアンスが進むEU-27 | 中期(2〜4年) |

| 2024年EU指令期限を前にしたテザードキャップの高い採用率 | +1.20% | ドイツ、スペイン、イタリアなど飲料集約型市場を中心とするEU-27 | 短期(2年以内) |

| 乳製品RTDラインにおける高バリア・無菌対応クロージャーへの需要拡大 | +0.70% | 西ヨーロッパ(ドイツ、フランス、英国)、ポーランド・チェコへ拡大 | 中期(2〜4年) |

| ブランドオーナーのリサイクル含有量キャップへのシフト | +0.80% | フランス、ドイツ、ベネルクスのサステナビリティ義務に牽引されるEU-27 | 長期(4年以上) |

| クラフトスピリッツブームによるプレミアム・改ざん防止クロージャーの需要拡大 | +0.50% | 英国、アイルランド、ドイツ、スカンジナビア | 中期(2〜4年) |

| 漏れ防止クロージャーを必要とするEコマースリフィルフォーマットの急速な成長 | +0.60% | 西ヨーロッパの都市部、南ヨーロッパへ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2024年期限を前にしたテザードキャップの高い採用率

単回使用プラスチック指令が施行可能となったことで、テザードデザインへの需要が急増し、4億5,000万本の飲料ラインが急速に改修を迫られました。Guala Closuresへの注文は2024年に340%急増し、金型のリードタイムが16週間に延びました。新しいヒンジは10,000回の開閉サイクルに耐える必要があり、汎用PPグレードは事実上排除されています。BERICAPの特許取得済みストレスリリーフグルーブにより、フィールドトライアルでの故障率は0.5%未満に抑えられています。テザリングにより1キャップあたりの樹脂使用量が8〜12%増加しますが、このデザインは炭酸飲料において今や不可欠であり、ヨーロッパプラスチックキャップ・クロージャー市場における近期の数量増加を確実なものにしています。

EU包装規則による軽量化義務

規則2025/40はクロージャーの質量に上限を設け、ISO 18604に基づくリサイクル設計基準へのコンプライアンスを連動させています。コカ・コーラ・ヨーロピアン・パートナーズは薄肉キャップへの切り替え後に樹脂使用量が18%削減されたと報告しており、2025年には12,000メートルトン相当となっています。ただし、薄肉化は零下の輸送温度でのヒンジ脆性リスクをもたらし、コンバーターは高分子量PPグレードへの移行を余儀なくされています。2グラム未満のクロージャー向け精密金型は先行者に対してコスト優位性をもたらしますが、学習曲線に伴い高い不良率も発生します。これらの複合効果により、予測期間全体でCAGRに対して測定可能な0.9%の押し上げ効果が生じています。

乳製品RTDラインにおける無菌対応クロージャーへの需要

常温保存可能な乳製品および植物性飲料には、135℃の充填と90日間の常温保存に耐えられるクロージャーが必要です。EVOHを含む多層ライナーにより、酸素透過量を1日あたり0.5cm³未満に抑え、風味の持続期間を延ばします。ドイツの3,500万ユーロ(3,960万米ドル)のラインは2026年までに年間8億個の無菌キャップを追加する予定です。プレミアムクロージャーは40〜60%の価格プレミアムを獲得しており、ブランドがコールドチェーン回避のために対価を支払うことで、市場CAGRに対して0.7%の押し上げ効果をもたらしています。

ブランドオーナーのリサイクル含有量キャップへのシフト

Amcorは化学リサイクルストリームを活用することで、2025年にrHDPE使用率を18%に引き上げました。食品グレードのrHDPEは25〜35%のプレミアムで取引されていますが、垂直統合と長期引き取り契約により価格差は縮小しています。EFSAの基準を満たすリサイクルPPの供給不足により供給は逼迫しており、リサイクル材料へのアクセスが競争上の優位性として位置づけられています。モデル予測では、リサイクル含有量義務が拡大するにつれて、ヨーロッパプラスチックキャップ・クロージャー市場のCAGRに対して追加で0.8%の押し上げ効果が見込まれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 家庭用化学品SKUへのスタンドアップパウチの侵食 | -0.60% | 西ヨーロッパ、特に英国、ドイツ、フランス | 中期(2〜4年) |

| 飲料メーカーをアルミ缶へ誘導するデポジット返却制度 | -0.90% | ドイツ、オランダ、スカンジナビア、フランス・スペインへ拡大 | 短期(2年以内) |

| 食品グレードのrPET/rHDPEの欧州全域供給不足 | -0.50% | EU-27、南ヨーロッパおよび東ヨーロッパで深刻 | 長期(4年以上) |

| 既存PETラインにおけるテザードキャップ改修の高い資本集約性 | -0.70% | EU-27、老朽化したボトリングインフラを持つイタリア、スペイン、ポーランドに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブランドをアルミ缶へ誘導するデポジット返却制度

主要なデポジット返却制度市場における缶の回収率は現在92%を超えており、PETボトルの78〜82%と比較して高い水準にあります。コカ・コーラ・ユーロパシフィック・パートナーズは2025年に欧州数量に占める缶の比率を38%に引き上げました。シェアが1ポイント移行するごとに年間4億5,000万個のプラスチッククロージャーが失われ、予測CAGRから0.9%を差し引く構造的な重荷となっています。クロージャーサプライヤーは打撃を和らげるために非炭酸飲料やファンクショナルウォーターへのシフトを進めています。

テザードキャップ改修の高い資本集約性

特にイタリアとスペインの旧式PETボトリングラインは、テザードクロージャーに対応するために800〜1,000万ユーロ(900〜1,100万米ドル)の設備投資が必要であり、中堅コンバーターの資金調達能力を超えることが多いです。特許取得済みヒンジのライセンス料が継続的なロイヤルティ負担を加えます。こうした経済性が再投資を妨げ、一部の工場が規模縮小または撤退するにつれて、ヨーロッパプラスチックキャップ・クロージャー市場のCAGRに対してマイナス0.7%の影響をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ポリプロピレンが飲料需要を牽引

ポリプロピレンは耐熱性と低単価コストのバランスが優れているため、2025年のヨーロッパプラスチックキャップ・クロージャー市場シェアの46.16%を占めました。成長は低密度ポリエチレンに偏っており、美容品や調味料ラインのスクイーズチューブが指先操作のために柔らかい樹脂を好むことから、2031年にかけてCAGR 5.52%で拡大しています。

溶融粘度が低いことでLDPEは薄肉形成が可能となり、1キャップあたりの平均樹脂使用量を12%削減します。高密度ポリエチレンはISO 8317のトルク耐性が求められる医薬品およびチャイルドレジスタントのニッチ市場を維持しており、ISCC PLUSに基づくバイオ由来PPは2028年までに価格同等性に達する軌道にあり、サステナビリティ志向のブランドに金型変更なしのドロップイン代替品を提供します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:ディスペンシングクロージャーがプレミアム市場で牽引力を獲得

ねじ式スクリューキャップは依然として2025年収益の57.85%を占め、ヨーロッパプラスチックキャップ・クロージャー市場の水および炭酸飲料セグメントにおける普及度を確認しています。しかし、エアレスポンプが抗酸化セラムを酸化から保護するため、ディスペンシングバリアントは年率5.21%で成長しています。

Aptarのシリコーンフリーバルブはエラストマー移行を排除し、クリーンビューティーの主要な要求に応えています。チャイルドレジスタントのプッシュアンドターンフォーマットは2025年に4.3%増加し、NFC対応の改ざん防止バンドはクロージャーを認証ツールへと変えています。スポーツキャップとフリップトップがポートフォリオを補完し、水分補給と調味料のトレンドを追っています。

製造技術別:圧縮成形がスピリッツ市場を狙う

射出成形は32〜64キャビティスタックにより0.01米ドル未満のキャップを大量生産できることから、2025年のヨーロッパプラスチックキャップ・クロージャー市場規模の71.49%を占めました。圧縮成形は単価コストが高いものの、プレミアムウイスキークロージャーにコルクのような質感と低い漏れ率を提供することで、CAGR 4.91%のシェアを獲得しています。

BERICAPのハンガリー工場は、触覚ブランディングに25%のプレミアムを支払うプレミアムスピリッツへのシフトを裏付けています。ブロー成形は、落下衝撃が最重要視される農薬・工業用ドラムにおける直径50mmを超えるクロージャーに限定されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:コスメティクスが急速に成長

飲料は2025年に42.75%の収益シェアを維持しましたが、コスメティクス・トイレタリーがCAGR 4.96%で最も速い拡大を見せています。L'Oréalのリフィラブルパレットとマグネットロッククロージャーは使用あたりのプラスチック量を70%削減しますが、それでも二桁のプレミアムを維持しており、マージンを支えています。

食品クロージャーはフードサービス用サシェで回復しており、医薬品はより厳格なチャイルドレジスタント検証を求め、家庭用洗剤は調整可能な投与量を持つトリガースプレーヤーへと移行しています。自動車・農薬ニッチが残りの8%を占め、濃縮製剤によりクロージャー径は縮小していますが、化学的適合性の基準は高まっています。

地域分析

ドイツ、フランス、イタリアは2025年の設置済み成形能力の58%を提供しており、ヨーロッパプラスチックキャップ・クロージャー市場に中西部の生産拠点を形成しています。ドイツのバイエルン州とバーデン=ヴュルテンベルク州のクラスターはコカ・コーラ、ネスレ、プロクター・アンド・ギャンブルに供給しており、フランスはダノンのエビアンラインが2025年までにクロージャーの50% rHDPEを達成したことで早期リサイクル含有量採用をリードしています。イタリアはプレミアムスピリッツシールを専門としていますが、南部のワイナリーではテザードコンプライアンスのための改修に苦労しています。

ブレグジット後の英国の規則により輸入クロージャーのコンプライアンスコストが10%増加しましたが、クラフトスピリッツブームがその負担を相殺しています。スペインでは炭酸飲料数量の15%がアルミ缶にシフトしたことでPETクロージャー需要が減少しましたが、カタルーニャのミネラルウォーターメーカーが需要を支えています。スロベニアとオーストリアは低コスト成形の新興拠点として台頭しており、ウィーン、ザグレブ、ブダペストまで4時間以内のトラック輸送圏内にあり、東ヨーロッパのブランドへの近接性に優れています。

スカンジナビアはアルミ缶の普及率が最も高く、飲料クロージャーの成長を抑制していますが、クラフトビールとアクアビットブランドは依然として改ざん防止デザインを必要としています。ポーランドとチェコは熟練労働力とAPI(医薬品有効成分)への近接性を活かして医薬品クロージャー投資家を誘致しています。2026年1月の包装廃棄物規則により、加盟国間でリサイクル含有量の閾値が最終的に統一され、複数のEU管轄区域で事業を展開するコンバーターの認証重複が削減されます。

競争環境

ヨーロッパの上位5社コンバーターであるBERICAP、Guala Closures、UNITED CAPS、Berry Global、Aptarは合計で約38%のシェアを保有しており、適度に分散した構造を示しています。各社はrHDPEフィードストックの確保を競っており、Gualaはルーマニアのリサイクル業者を買収して年間1万5,000トンの能力を追加しました。テザードヒンジの特許ライセンスは、小規模コンバーターが新システムを設計するよりも支払いを選択するにつれて、ロイヤルティ収入源として台頭しています。

無菌乳製品およびクリーンビューティーディスペンシングクロージャーは、認証と材料科学が高い参入障壁として機能する有望なホワイトスペースであり続けています。Aptarのシリコーンフリーバルブとユナイテッドキャップスのアルミニウム外観圧縮キャップは、プレミアムマージンを目指したイノベーションを示しています。プライベートラベルスーパーマーケットは地域の中規模成形業者から調達しており、汎用クロージャー価格を圧迫し、大手プレーヤーに特許取得済みまたはリサイクル含有量製品の強調を迫っています。

ISO 15378およびISO 22000に基づくコンプライアンスコストは、低コストのアジア系参入者から既存コンバーターを引き続き保護しています。しかし、バイオ由来PPとモノマテリアルデザインを活用した破壊的プレーヤーが、検証済みの循環性に対して10〜15%の価格プレミアムを受け入れる環境意識の高いニッチブランドを獲得しており、ヨーロッパプラスチックキャップ・クロージャー市場に新たな競争的緊張をもたらしています。

ヨーロッパプラスチックキャップ・クロージャー産業リーダー

BERICAP GmbH and Co. KG

Guala Closures Group

Amcor plc

ALPLA Werke Alwin Lehner GmbH and Co KG

AptarGroup Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Origin Materialsは、ヨーロッパの飲料ラインを対象とした100% rPET 1881ボトルキャップを提供するためにBerlin Packagingと戦略的パートナーシップを締結しました。

- 2025年2月:PPWRが法的に発効し、2030年までに飲料ボトルのリサイクルプラスチック含有量30%、2040年までに65%が義務付けられました。

- 2024年1月:Envipcoは、ギリシャ、ハンガリー、ルーマニアへのデポジット返却制度展開に牽引され、ヨーロッパ収益が764%増加して1,990万ユーロに達したと報告しました。

- 2024年6月:欧州委員会がEN 17665:2022+A1:2023を公表し、テザードキャップ取り付けの試験プロトコルを標準化しました。

ヨーロッパプラスチックキャップ・クロージャー市場レポートの調査範囲

ヨーロッパプラスチックキャップ・クロージャー市場レポートは、素材タイプ(PET、PP、LDPE、HDPE、PVC、その他素材)、製品タイプ(スクリューキャップ、スナップオンキャップ、ディスペンシングクロージャー、チャイルドレジスタントクロージャー、改ざん防止クロージャー、その他製品タイプ)、製造技術(射出成形、圧縮成形、ブロー成形)、エンドユーザー産業(飲料、食品、医薬品・ヘルスケア、コスメティクス・トイレタリー、家庭用化学品、その他産業)、地域別にセグメント化されています。市場予測は数量(トン)で提供されます。

| ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PP) |

| 低密度ポリエチレン(LDPE) |

| 高密度ポリエチレン(HDPE) |

| ポリ塩化ビニル(PVC) |

| その他素材 |

| スクリューキャップ |

| スナップオンキャップ |

| ディスペンシングクロージャー |

| チャイルドレジスタントクロージャー |

| 改ざん防止クロージャー |

| その他製品タイプ |

| 射出成形 |

| 圧縮成形 |

| ブロー成形 |

| 飲料 |

| 食品 |

| 医薬品・ヘルスケア |

| コスメティクス・トイレタリー |

| 家庭用化学品 |

| その他産業 |

| ドイツ |

| 英国 |

| スペイン |

| フランス |

| イタリア |

| スロベニア |

| オーストリア |

| スイス |

| ハンガリー |

| クロアチア |

| ルーマニア |

| ギリシャ |

| ロシア |

| その他ヨーロッパ |

| 素材タイプ別 | ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PP) | |

| 低密度ポリエチレン(LDPE) | |

| 高密度ポリエチレン(HDPE) | |

| ポリ塩化ビニル(PVC) | |

| その他素材 | |

| 製品タイプ別 | スクリューキャップ |

| スナップオンキャップ | |

| ディスペンシングクロージャー | |

| チャイルドレジスタントクロージャー | |

| 改ざん防止クロージャー | |

| その他製品タイプ | |

| 製造タイプ別 | 射出成形 |

| 圧縮成形 | |

| ブロー成形 | |

| エンドユーザー産業別 | 飲料 |

| 食品 | |

| 医薬品・ヘルスケア | |

| コスメティクス・トイレタリー | |

| 家庭用化学品 | |

| その他産業 | |

| 国別 | ドイツ |

| 英国 | |

| スペイン | |

| フランス | |

| イタリア | |

| スロベニア | |

| オーストリア | |

| スイス | |

| ハンガリー | |

| クロアチア | |

| ルーマニア | |

| ギリシャ | |

| ロシア | |

| その他ヨーロッパ |

レポートで回答される主要な質問

ヨーロッパにおけるテザードクロージャーへの需要はどのくらいの速さで成長していますか?

2024年7月の指令に対応するためにボトラーが動いたことで注文が340%急増し、全体CAGRに1.2%の押し上げ効果をもたらしました。

現在クロージャー生産を支配している樹脂はどれですか?

ポリプロピレンは耐熱性とコストのバランスから2025年に市場シェアの46.16%を占めました。

ディスペンシングクロージャーが注目を集めている理由は何ですか?

プレミアムコスメティクスおよび医薬品向けのエアレスポンプとコントロールドーズバルブが2031年にかけてCAGR 5.21%で拡大しています。

クロージャーの最大の地理的市場はどこですか?

ドイツ、フランス、イタリアが合計で設置済み成形能力の58%を占め、供給の中核を担っています。

リサイクル含有量規則は素材選択にどのような影響を与えていますか?

規則2025/40はブランドオーナーをrHDPEおよびrPETへと誘導しており、予測CAGRに対して0.8%の追い風効果が見込まれています。

アルミ缶はプラスチッククロージャーへの脅威となっていますか?

はい、デポジット返却制度により2023年以降、清涼飲料数量の6ポイントが缶にシフトし、年間約27億個のプラスチックキャップが失われています。

最終更新日: