チアミン塩酸塩注射液市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

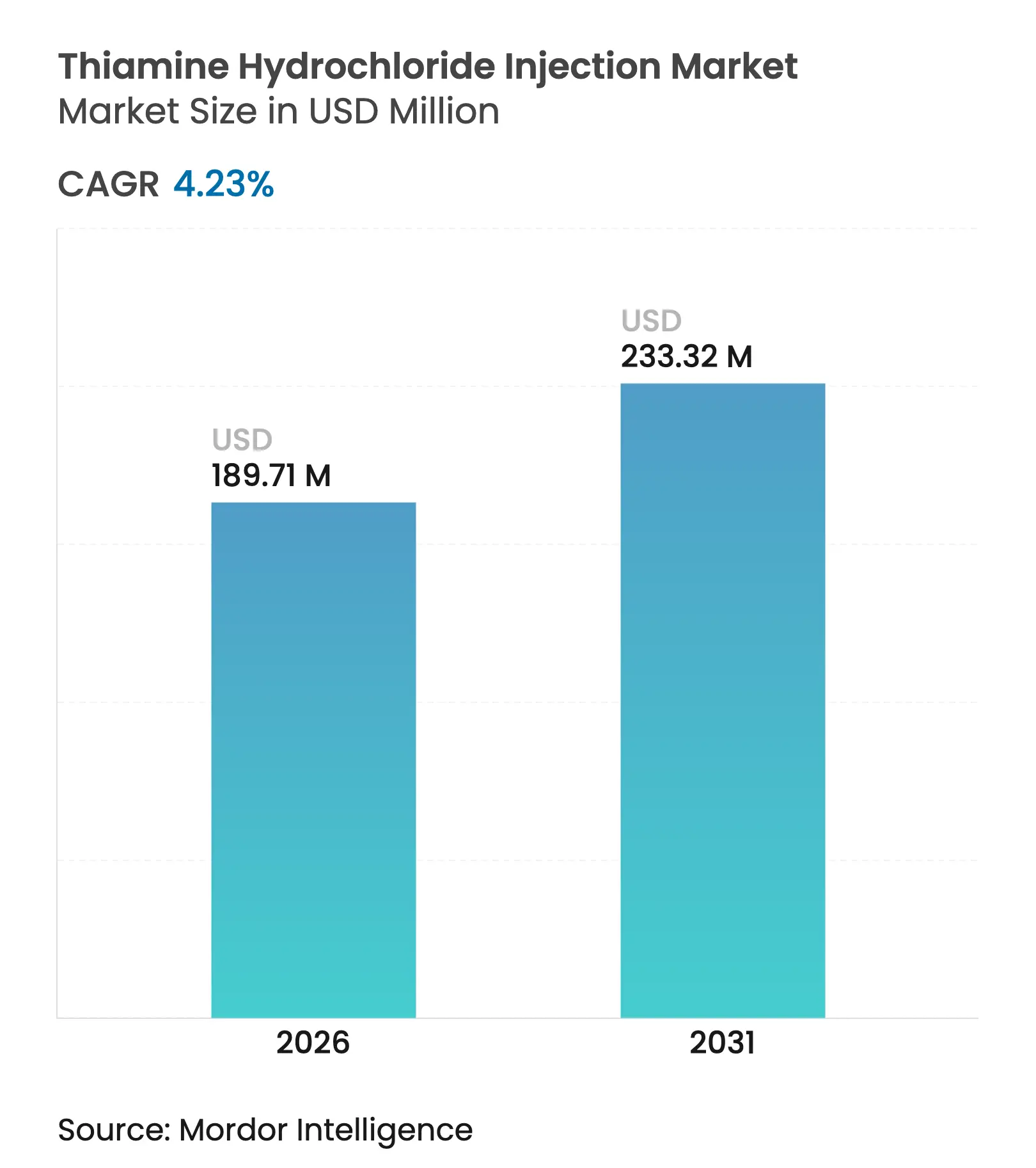

| 市場規模 (2026) | 189.71 百万米ドル |

| 市場規模 (2031) | 233.32 百万米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

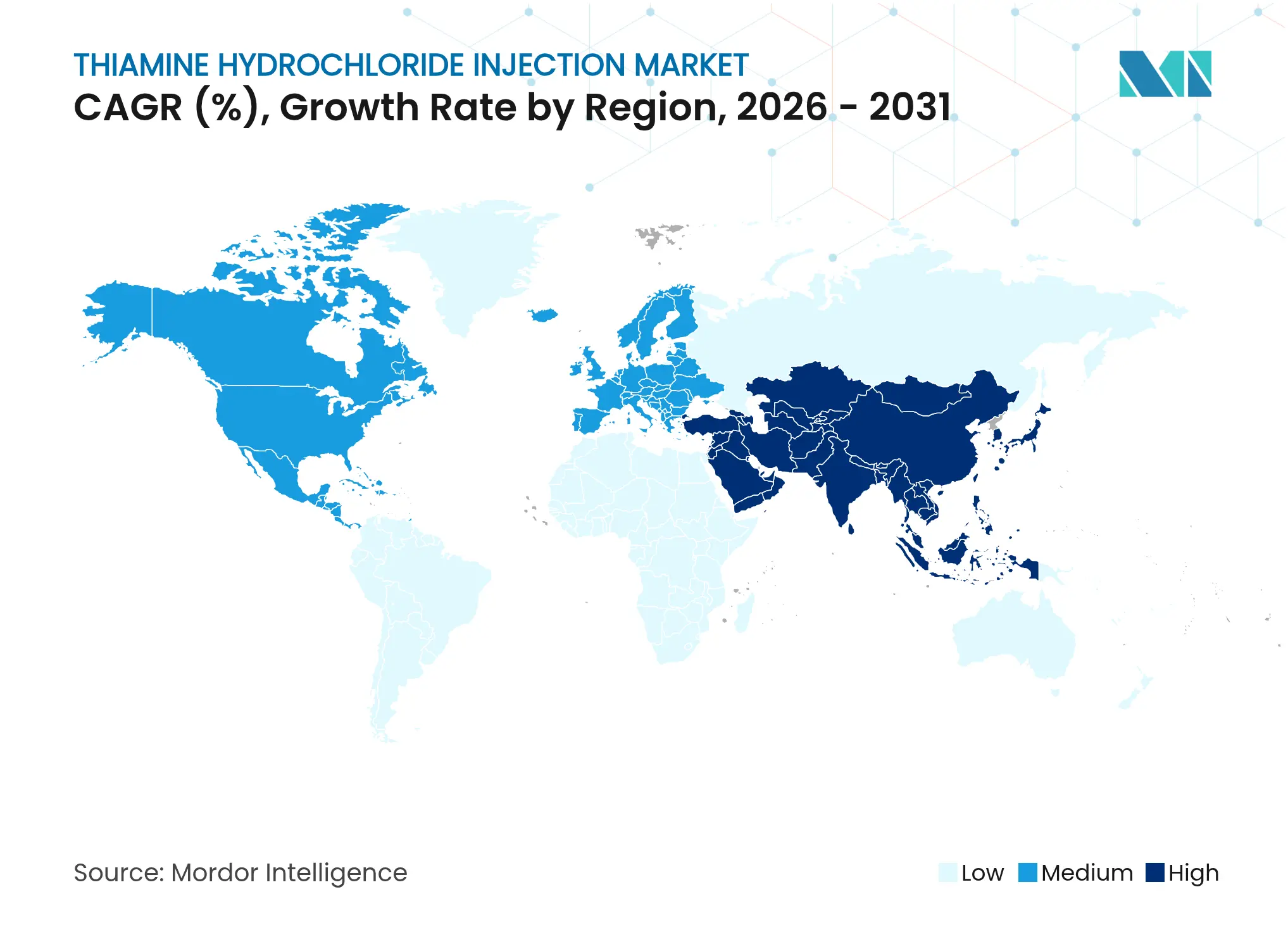

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるチアミン塩酸塩注射液市場分析

チアミン塩酸塩注射液市場規模は2026年に1億8,971万USDと推定され、2025年の1億8,201万USDから成長し、2031年には2億3,332万USDに達する見通しで、2026年〜2031年にかけてCAGR 4.23%で成長します。成長の勢いは、非経口チアミンを推奨する最新の敗血症バンドルの普及、長期化する医薬品不足への対応としての在庫ヘッジ、および外来輸液インフラの拡大という複合的な効果を反映しています。病院は保管スペースを最小化するために高力価100mg/mLバイアルを引き続き好む一方、50mg/mL製剤への需要は、投与量の柔軟性と安全マージンが購買決定を左右する外来および在宅輸液の現場で加速しています。コンパウンディング基準が厳格化するなか、すぐに使用できる(RTU)プレフィルドシリンジが普及しつつありますが、無菌ラインには専門的な規制監督が必要なため、パンデミック前のサプライチェーンの脆弱性は依然として残っています。地域別では北米が消費をリードしていますが、アジア太平洋地域は医療インフラの拡充と規制の調和を背景に最も速い成長を示しています。

主要レポートのポイント

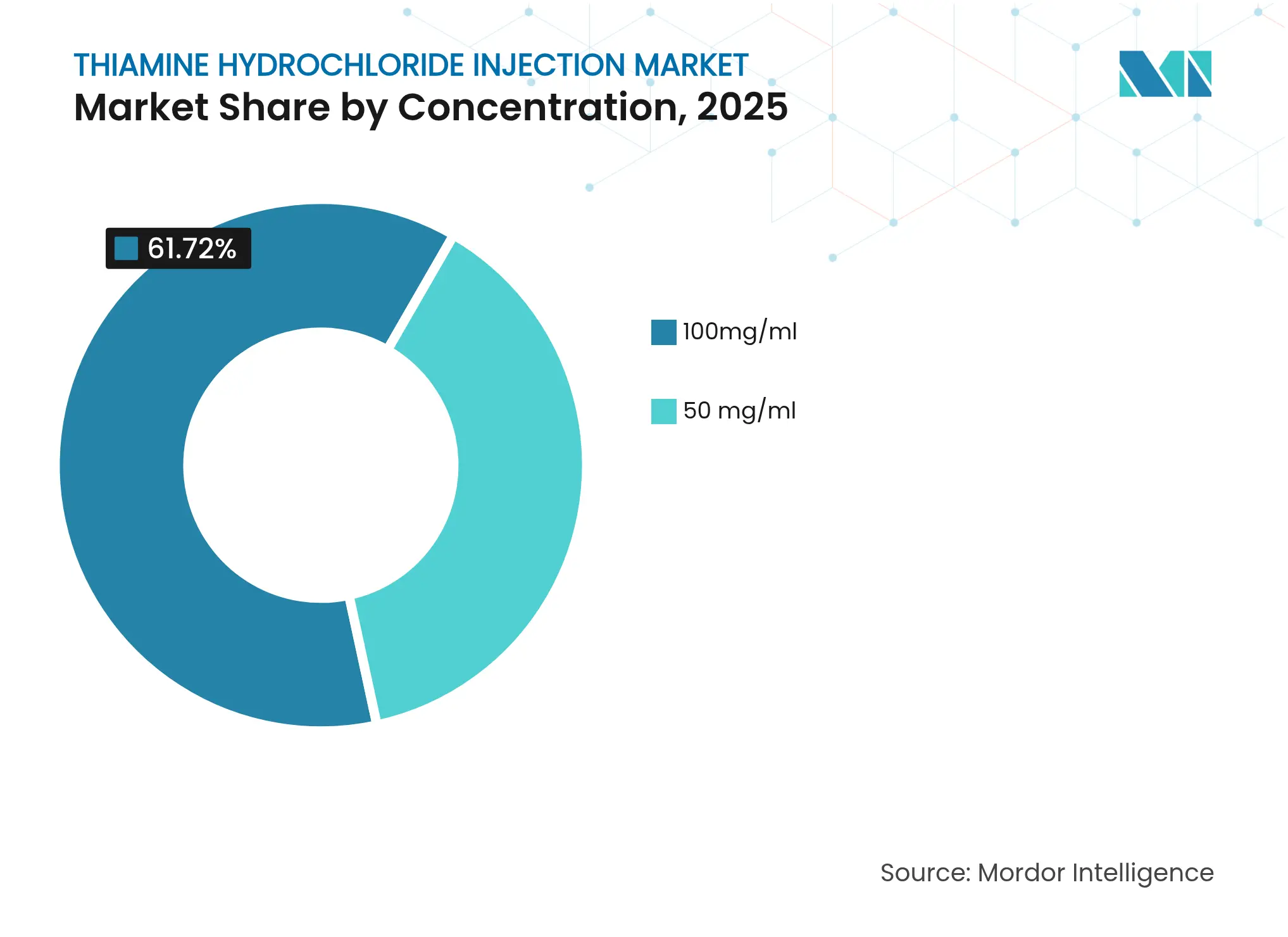

- 濃度別では、100mg/mLが2025年のチアミン塩酸塩注射液市場シェアの61.72%をリードし、50mg/mLは2031年にかけてCAGR 4.73%で成長する見込みです。

- 包装タイプ別では、ガラスアンプルが2025年のチアミン塩酸塩注射液市場規模の47.85%のシェアを占め、RTUプレフィルドシリンジは2031年にかけてCAGR 5.05%で拡大する予測です。

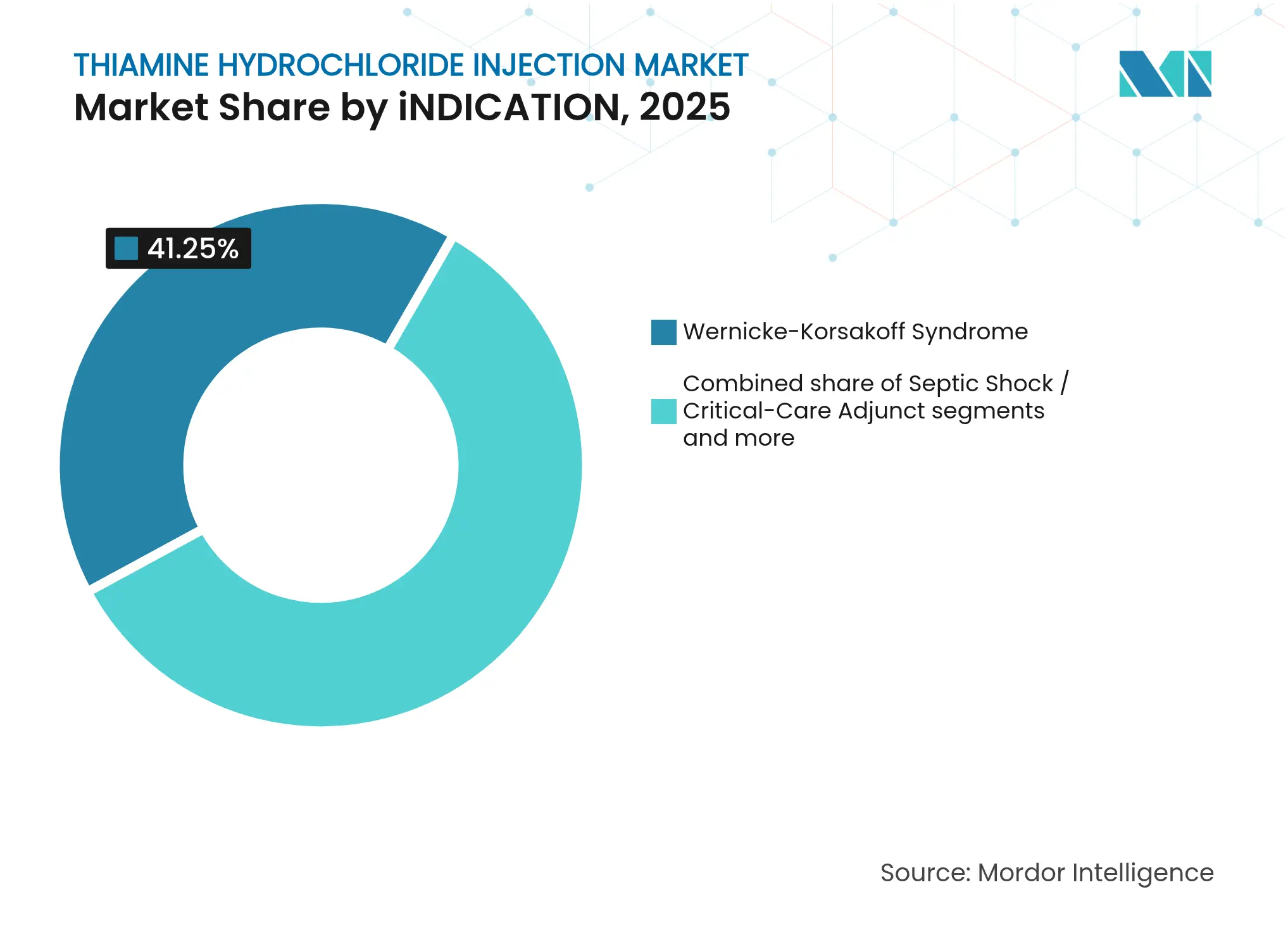

- 適応症別では、ウェルニッケ・コルサコフ症候群が2025年のチアミン塩酸塩注射液市場規模の41.25%のシェアを獲得し、敗血症性ショック補助療法が2031年にかけて最も高いCAGR 5.29%を記録する見込みです。

- エンドユーザー別では、病院が2025年に68.35%の収益シェアを占め、在宅輸液サービスは2031年にかけてCAGR 5.57%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルチアミン塩酸塩注射液市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 最新の敗血症・敗血症性ショックバンドルにおけるIVチアミンの採用拡大 | +0.8% | 北米・欧州 | 中期(2〜4年) |

| アルコール関連ウェルニッケ・コルサコフ症候群による入院の増加 | +0.6% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 低血糖補助療法に関する救急医療プロトコルの拡大 | +0.4% | 北米・アジア太平洋 | 短期(2年以内) |

| 注射用Bビタミンの慢性的な不足による在庫ヘッジの誘発 | +0.5% | グローバル | 中期(2〜4年) |

| 外来輸液におけるすぐに使用できる(RTU)チアミンシリンジへのシフト | +0.3% | 北米・欧州 | 長期(4年以上) |

| ミトコンドリア疾患・代謝系ICU研究試験における新たな使用 | +0.2% | グローバル、研究重点市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

最新の敗血症・敗血症性ショックバンドルにおけるIVチアミンの採用拡大

米国、日本、および欧州の一部における最新の重症ケアガイドラインは、代謝蘇生バンドルに静脈内チアミンを組み込み、欠乏補充を超えた日常的な使用を高めています。臨床監査によると、ICU患者の最大70%が亜臨床的なチアミン欠乏を呈しており、乳酸クリアランスと臓器灌流を最適化するためのプロトコル化された補充が促進されています。メタ分析では死亡率シグナルに関して混在した結果が報告されていますが、病院の処方集は訴訟リスクを未然に防ぎ、品質改善指標に沿うためにチアミンの備蓄を継続しています。したがって、需要は最終的なアウトカムの確実性から切り離され、三次医療センター全体での予防的実践の採用に連動しています。

アルコール関連ウェルニッケ・コルサコフ症候群による入院の増加

北米および西欧の救急部門では、アルコール誘発性脳症による入院が増加しており、多施設監査によると高用量非経口チアミンが73%の症例で神経機能を回復させています。英国における2025年末までのパブリネックスの不足は、単一サプライヤーパイプラインの脆弱性を浮き彫りにし、代替高力価ジェネリック医薬品への調達シフトを促しています。アルコール使用障害の有病率が高い高齢化人口は、チアミン塩酸塩注射液市場成長に対する構造的な需要の追い風を生み出しています。

低血糖補助療法に関する救急医療プロトコルの拡大

米国のいくつかの州は、デキストロース投与前にチアミンを投与した低血糖患者において神経学的アウトカムに有意な差がないことを示した後ろ向きエビデンスを受けて、病院前ガイドラインを改訂しました。新たな方針は、栄養不良または慢性的なアルコール使用患者への標的投与を支持し、不必要な投与を抑制しつつも、救急救命士が数分以内に展開できる携帯型RTUシリンジの必要性を強化しています。管轄区域間のプロトコルの不均一性により、高用量および低用量SKUの並行備蓄が長期化し、チアミン塩酸塩注射液市場全体の需要が拡大しています。

注射用Bビタミンの慢性的な不足による在庫ヘッジの誘発

米国保健福祉省は、無菌注射剤の不足期間の中央値が4.6年であると報告しており、病院の購買担当者は日常的な使用基準を上回るチアミンを備蓄するよう促されています。安全在庫の拡大はベースイヤーの数量を押し上げ、途切れのない充填・仕上げ能力を持つメーカーに恩恵をもたらします。しかしこの戦略は、生産の停滞が発生した際にブルウィップ効果を増幅させ、垂直統合企業が需要センター近くに冗長な無菌ラインへの投資を促しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低量無菌ラインのGMP遵守コスト | -0.4% | グローバル、特に新興市場 | 中期(2〜4年) |

| 薬局コストを引き上げる厳格なUSP <797>/<800>コンパウンディング基準 | -0.3% | 北米 | 短期(2年以内) |

| 単一ソース生産者からのAPI供給の頻繁な途絶 | -0.5% | グローバル | 中期(2〜4年) |

| 高pH希釈剤における安定性の低下によるプレミックスの保存期間の制限 | -0.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低量無菌ラインのGMP遵守コスト

米国FDAは2025年2月、検査官が注射工場における不十分な検査室管理および気流分離を指摘したことを受け、Aspen Pharmacareに対して警告書を発行し、北米向け出荷の生産停止を余儀なくさせました[1]出典:米国食品医薬品局、「警告書:Aspen Pharmacare Holdings」、fda.gov 。アジアの小規模な受託製造サイトにおける同様の指摘は、無菌コンプライアンスの高い固定費負担を浮き彫りにしており、チアミン塩酸塩注射液のような低量SKUにはスケールが効きにくい状況です。アイソレーターのアップグレードや環境モニタリングへの設備投資は、多様な注射剤プラットフォームを持つ大手企業に競争優位をもたらし、チアミン塩酸塩注射液市場における中程度の集中を強化しています。

薬局コストを引き上げる厳格なコンパウンディング基準

改訂された米国薬局方の章は、コンパウンド無菌製剤に対して、隔離されたクリーンルーム、継続的な粒子モニタリング、ダブルチェック検証などのエンジニアリング管理を義務付けています。多くの地方病院は施設を改修する資本を持たず、外部委託またはブランドのRTUバイアルへの切り替えを余儀なくされており、院内コンパウンダーから商業メーカーへと数量が移転しています[2]出典:米国薬局方、「USP <797>/<800>コンパウンディング基準」、usp.org 。安全性を向上させる一方で、この基準はコンパウンディングの柔軟性を低下させ、地域的な不足時に局所的な供給を逼迫させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

濃度別:異なる力価の選好が利用状況を形成

チアミン塩酸塩注射液市場規模における100mg/mL製剤のシェアは61.72%に相当し、急性神経学的危機時に200〜500mgの負荷投与を行う病院プロトコルによるものです。一方、50mg/mLは収益規模は小さいものの、堅調なCAGR 4.73%を記録しており、在宅輸液サービスの拡大に伴い2031年までにその差を縮める見込みです。病院は投与準備時間を最小化するために単一バイアルの効率性を優先しますが、外来の臨床医は慢性疾患患者における浸潤や投与誤差のリスクが低いことを重視します。チアミン塩酸塩注射液産業は、したがって2つの力価層のバランスを取ることを迫られており、メーカーはバッチスケジューリングを複雑にする二重充填キャンペーンを維持しなければなりません。

さらなる二極化は適応症レベルでも生じています。ウェルニッケ脳症を治療する神経科医は3日間にわたり8時間ごとに500mg IVを投与し、事実上高濃度製剤の大量使用を規定しています。対照的に、敗血症における代謝蘇生では200mgの投与が頻繁に行われ、いずれの濃度も使用可能なため、処方集は在庫状況に応じて切り替えることができます。パデュー大学で開発された新興の固体塩形態は酸化安定性の向上を示しており、在庫管理を簡素化できる中間濃度への道を開く可能性があります。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

包装タイプ別:RTUプラットフォームが従来のガラスを上回る

ガラスアンプルは2025年に47.85%の収益を獲得しました。これは、高量公立病院に適した定着したテンダー契約と低い単位コストによるものです。しかし、RTUプレフィルドシリンジは2031年にかけてCAGR 5.05%で上回る成長が予測されており、エラー軽減に対する臨床医の選好と、時間的プレッシャーのある救急ワークフローへの準拠を反映しています。単回投与バイアルは過渡的な役割を担っており、無菌性を維持しながら部分投与を引き出す柔軟性を提供し、段階的な近代化を求める小規模外来センターに適しています。2024年に発表された二室凍結乾燥シリンジのプロトタイプは、室温での6ヶ月の安定性を約束しており、コールドチェーンの制約なしにRTU技術を採用できる低リソース環境を可能にする飛躍的な進歩です。

価格差はRTU採用に対する最大の逆風であり続けています。2mL 100mg RTUシリンジは、米国の病院購買組織カタログにおいて同等のアンプルより35%高い価格で販売されています。大規模システムはコンパウンディング労働の削減と投薬誤差責任の低減によってこのコストを相殺しますが、小規模センターはギャップを縮めるために流通業者のリベートに依存しています。したがって、RTUの普及が加速する一方で、チアミン塩酸塩注射液市場は予測期間中にわたってハイブリッドな包装形態を維持するでしょう。

適応症別:臨床的多様化が対象市場規模を拡大

ウェルニッケ・コルサコフ症候群はチアミン塩酸塩注射液市場規模の41.25%のシェアを占め、歴史的な基盤としての役割を確固たるものにしています。敗血症性ショック補助療法は、米国、ドイツ、日本、オーストラリアの三次ICUで代謝バンドルがガイドラインの飽和点に達するにつれ、CAGR 5.29%をもたらすと予測されています。肥満手術および腫瘍学的集団における一般的な欠乏治療は、急性ケアセグメントの変動を緩衝する安定した流れを提供します。低血糖救済の適応症はニッチながらも臨床的に説得力があり、現場展開のためにコンパクトなRTUシリンジを好む救急救命士プロトコルによって推進されています。

パイプライン研究は治療の最前線を拡大しています。NIHが資金提供するBENFOTEAM多施設試験は、早期アルツハイマー病における高用量ベンフォチアミンを調査しており、現在の収益プールをはるかに上回る神経変性疾患の用途を開く可能性があります。チアミンとアスコルビン酸を組み合わせて虚血再灌流障害を軽減する心臓外科試験では、トロポニンI放出の減少が示され、心胸郭外科的成長の可能性を示しています。これらの試験が肯定的なエンドポイントに達した場合、需要の多様性が増し、より広いSKUライブラリと薬剤経済分析が必要となります。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

エンドユーザー別:在宅輸液が成長の注目を集める

病院は2025年のチアミン塩酸塩注射液数量の68.35%を調達し、24時間365日の輸液能力を持つ救急部門とICUが中心となっています。しかし、在宅輸液企業は5.57%のCAGR見通しを記録しており、慢性的なアルコール使用障害および長期非経口栄養に対する外来投与を支持する支払者インセンティブに支えられています。外来手術センターは、特定の胃バイパスおよび大腸手術にチアミンを含む周術期バンドルを活用し、このチャネルの中一桁台の成長を高めています。

RTU包装は分散型輸液と整合しており、オーストラリアが2025年1月に公共施設全体でThiamine Sterop 100mg/2mLを優先IVブランドとして承認したことがその証拠であり、病院薬局外での低複雑性展開を強調しています。民間保険会社が看護師監督下の在宅注射への償還を拡大するにつれ、数量シェアは入院病棟からコミュニティケアへと徐々に移行し、チアミン塩酸塩注射液市場参加者のデュアルチャネル戦略を強化しています。

地域分析

北米は2025年のグローバル収益の46.10%を生み出しており、成熟した重症ケアインフラとGMP認証商業注射剤を支持する厳格なUSP基準を背景としています。米国の病院はチアミンの安全在庫をCOVID前の基準の2倍にあたる90日分相当に維持しており、敗血症バンドルが標準治療となるにつれて臨床的利用が増加する中でベースライン需要を押し上げています。カナダでも同様のプロトコル採用が見られ、製造検査の相互承認から恩恵を受けるクロスボーダーサプライチェーンが、米国の充填・仕上げ工場からの効率的な流通を可能にしています。

欧州は断片化しているものの、相当な機会を提供しています。ドイツ、フランス、イタリアは合わせて地域消費の半分以上を占めており、神経学的および重症ケア適応症に対する非経口ビタミン療法を償還するユニバーサルヘルスカバレッジによって推進されています。EU附属書1の改訂により、小規模な受託製造業者は市場から撤退を余儀なくされ、大手多国籍注射剤企業への発注が集中しています。英国では、パブリネックスの長期的な不足が議会の注目を集め、単一ソースリスクへの対応として国民保健サービスがサプライヤーリストを拡大し、欧州大陸のジェネリック企業への扉を開きました。

アジア太平洋地域は2031年にかけてCAGR 5.88%で最も速く成長する地域を代表しており、中国のICUベッド容量を増強する多年計画と、代謝サポートを含む国家敗血症ガイドラインのインドへの展開によって推進されています。日本の輸入注射剤に対する生物学的同等性要件は現地充填・仕上げパートナーシップを促進し、韓国の非経口ビタミンに対する償還コード改訂は入院患者のより広範な使用を支援しています。東南アジア、特にベトナムとタイにおけるアルコール消費の増加はウェルニッケ・コルサコフ症候群の発生率を高め、標準化されたチアミンプロトコルを求めてロビー活動を行う地域の神経科医の注目を集めています。オーストラリアのThiamine Steropの集中調達は、規制当局の承認が分散した外来ネットワーク全体でRTU形態の普及を加速させる方法を示しています。

競合ランドスケープ

市場集中度は中程度であり、上位5社が収益の推定半分を占め、Baxter International、Pfizer、Fresenius Kabi、およびB. BraunがグローバルなGMPネットワークを活用して大規模テンダーを確保しています。彼らの競争優位は、冗長な無菌能力、先進的な容器技術、および承認後の製造変更を迅速化する規制連絡チームに集中しています。HikmaやAmnealなどの中堅企業は地域テンダーとニッチな濃度に対応し、専門プレーヤーはミトコンドリア研究向けの研究グレード製剤を標的としています。

2024年〜2025年の戦略的動向には、Baxterの独自のSIGMA FLEXコンテナを使用した10の新規注射剤の発売(保存期間の延長と微粒子汚染の低減)、Fresenius Kabiのイリノイ州における凍結乾燥スイートへの投資、およびPfizerの地政学的リスクを軽減するための欧州およびアジアのパートナーからのチアミンAPIのデュアルソーシングが含まれます。技術買収も競争を形成しており、複数の企業がチアミンを酸化から安定させる細菌ナノセルロースマイクロカプセルをパイロット試験しており、このプラットフォームは2年間の有効期限を持つ室温RTUシリンジを可能にする可能性があります。

小規模参入者は治療ニッチを開拓しており、例えばミトコンドリア危機研究向けの高濃度防腐剤フリーチアミンなど、従来の処方集のハードルを回避する学術助成金から恩恵を受けています。高力価アイソレーターを持つ受託開発製造機関(CDMO)はこれらのイノベーターと連携し、ベンチから臨床への移行を加速させています。全体として、競争の物語は価格競争ではなく、供給の回復力、包装革新、および規制の機動性によって定義されており、ジェネリック分子の地位にもかかわらずマージンを保護しています。

チアミン塩酸塩注射液産業リーダー

-

Viatris Inc.

-

Lupin

-

Fresenius Kabi USA

-

Sagent Pharmaceuticals

-

Hikma Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Exela Pharma Sciencesが特定の注射用SKUに影響する自主的な全国リコールを開始し、サプライチェーンの感度を浮き彫りにしました

- 2024年6月:ニューサウスウェールズ州保健省がオーストラリアの施設全体でThiamine Sterop 100mg/2mL溶液を優先IVブランドとして指定しました

グローバルチアミン塩酸塩注射液市場レポートスコープ

チアミン塩酸塩注射液は、チアミン塩酸塩の無菌溶液で構成されています。筋肉内(IM)または緩徐な静脈内(IV)投与のために設計されています。チアミン塩酸塩(ビタミンB1)は、白色の結晶または結晶性粉末として存在し、通常かすかな臭いがあります。水に非常に溶けやすく、グリセリンに溶け、アルコールにわずかに溶け、エーテルおよびベンゼンには不溶です。

チアミン塩酸塩注射液市場は、適応症、エンドユーザー、および地域別にセグメント化されています。適応症別では、市場はウェルニッケ病、栄養補助食品、妊娠、およびその他の適応症にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、在宅ケア環境、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。各セグメントについて、市場規模と予測は収益(USD)ベースで行われています。

| 50mg/mL |

| 100mg/mL |

| ガラスアンプル |

| 単回投与バイアル |

| プレフィルドシリンジ(RTU) |

| IVバッグ・輸液ソリューション |

| ウェルニッケ・コルサコフ症候群 |

| 敗血症性ショック・重症ケア補助 |

| チアミン欠乏症(一般) |

| 低血糖救済補助療法 |

| その他(代謝障害、肥満手術) |

| 病院 |

| 外来手術センター・クリニック |

| 在宅輸液・長期ケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ |

| 濃度別(mg/mL) | 50mg/mL | |

| 100mg/mL | ||

| 包装タイプ別 | ガラスアンプル | |

| 単回投与バイアル | ||

| プレフィルドシリンジ(RTU) | ||

| IVバッグ・輸液ソリューション | ||

| 適応症別 | ウェルニッケ・コルサコフ症候群 | |

| 敗血症性ショック・重症ケア補助 | ||

| チアミン欠乏症(一般) | ||

| 低血糖救済補助療法 | ||

| その他(代謝障害、肥満手術) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター・クリニック | ||

| 在宅輸液・長期ケア | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

チアミン塩酸塩注射液市場の規模はどのくらいですか?

チアミン塩酸塩注射液市場規模は2026年に1億8,971万USDに達し、CAGR 4.23%で成長して2031年までに2億3,332万USDに達する見込みです。

チアミン塩酸塩注射液市場の現在の規模はどのくらいですか?

2026年、チアミン塩酸塩注射液市場規模は1億8,971万USDに達する見込みです。

チアミン塩酸塩注射液市場の主要プレーヤーは誰ですか?

Viatris Inc.、Lupin、Fresenius Kabi USA、Sagent Pharmaceuticals、およびHikma Pharmaceuticalsがチアミン塩酸塩注射液市場で事業を展開する主要企業です。

チアミン塩酸塩注射液市場で最も速く成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

チアミン塩酸塩注射液市場で最大のシェアを持つ地域はどこですか?

2025年、北米がチアミン塩酸塩注射液市場において最大の市場シェアを占めています。

このチアミン塩酸塩注射液市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、チアミン塩酸塩注射液市場規模は1億8,971万USDと推定されました。レポートはチアミン塩酸塩注射液市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、レポートは2026年、2027年、2028年、2029年、2030年、2031年のチアミン塩酸塩注射液市場規模を予測しています。

最終更新日: