エジプト通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 241.60 百万米ドル |

| 市場規模 (2026) | 247.37 百万米ドル |

| 市場規模 (2031) | 278.35 百万米ドル |

| 成長率 (2026 - 2031) | 2.39% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト通信タワー市場分析

エジプト通信タワー市場規模は2025年に2億4,160万米ドルと評価され、2026年の2億4,737万米ドルから2031年には2億7,835万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は2.39%です。

緩やかな成長は、エジプトが6億7,500万米ドルの5Gライセンス入札に続くネットワーク高密度化および技術アップグレードへとグリーンフィールド展開から移行していることを反映しています。カイロおよびアレクサンドリアにおけるデータトラフィック需要の高まり、インフラ共有を支持する規制環境、および再生可能エネルギーソリューションへの急速な移行が需要を下支えする一方、通貨変動と許認可の遅延が勢いを抑制しています。IHS Towersの政府支援による参入およびTelecom Egyptによる今後のタワー売却は、オペレーターがアセットライト戦略を採用する中での市場の構造的進化を示しています。スマートシティプロジェクト向けのニュートラルホストカバレッジ、および地中海・紅海沿岸に沿った海底ケーブル陸揚げ局の集積は、特化したビルド・トゥ・スーツの機会を生み出しています。同時に、1.35倍を下回る低いテナンシー比率は、比率が2.0倍を超える成熟市場と比較してキャッシュフローのレバレッジを制限しています。

主要レポートのポイント

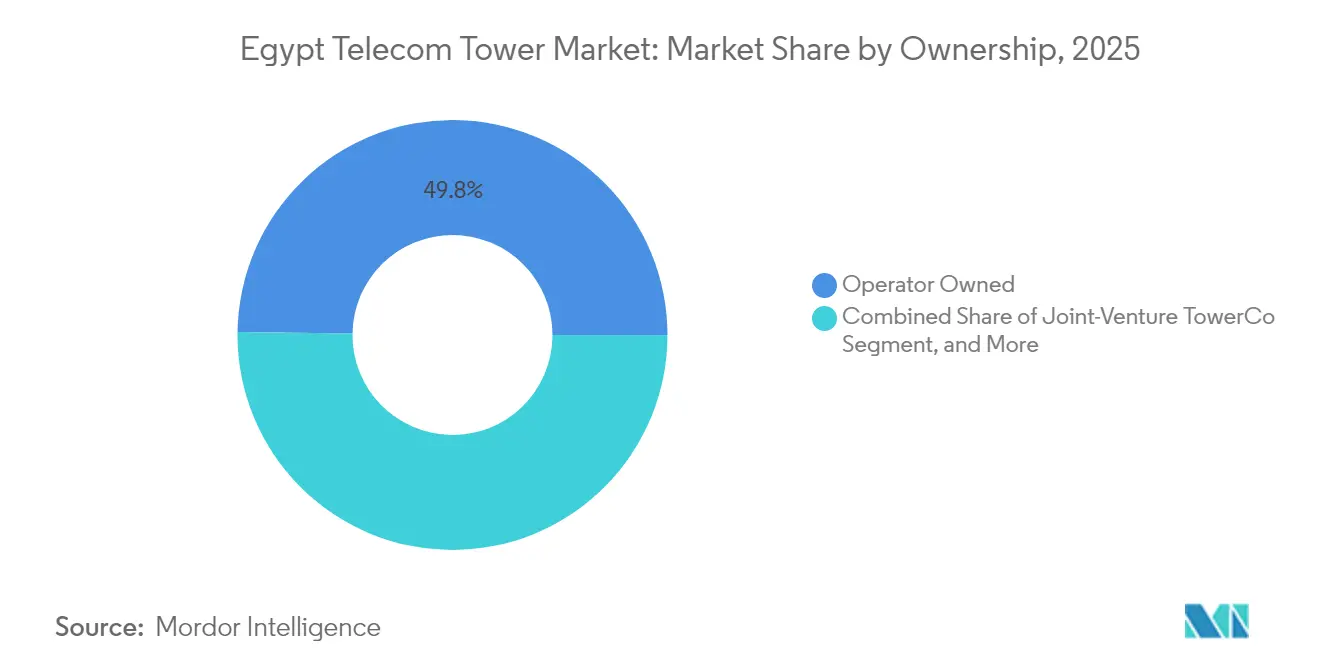

- 所有形態別では、オペレーター所有タワーが2025年に49.78%の収益シェアを占め、独立系TowerCosは2031年までに年平均成長率11.65%で成長すると予測されています。

- 設置形態別では、地上設置サイトが2025年にエジプト通信タワー市場シェアの50.92%を占め、屋上設置は2031年まで年平均成長率3.52%で拡大しています。

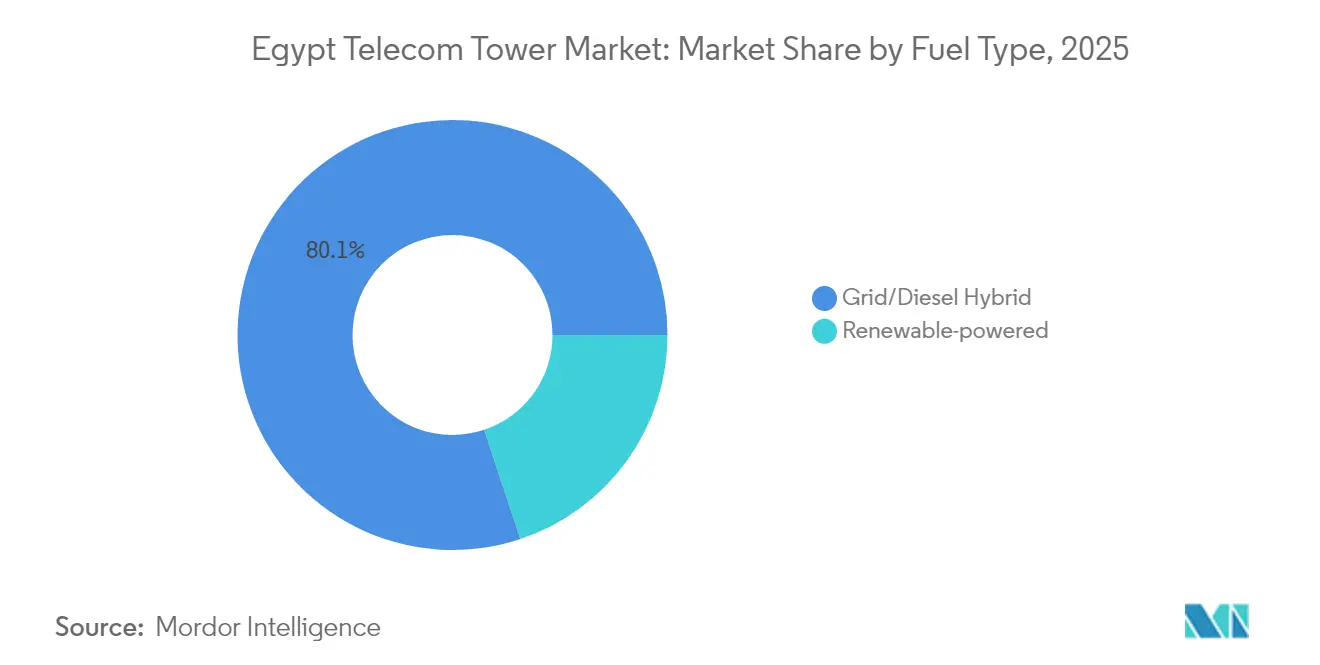

- 燃料タイプ別では、系統電力・ディーゼルハイブリッドが2025年にエジプト通信タワー市場規模の80.12%を占め、再生可能エネルギー駆動タワーは2031年まで年平均成長率18.25%で増加する見込みです。

- タワー設計別では、ステルス構造が2025年に21.24%の収益を占め、予測期間中に年平均成長率7.31%で拡大する見通しです。

- Vodafone Egypt、Orange Egypt、e& Egypt、およびTelecom Egyptは、2024年に合計で1.35倍を下回るテナンシー比率を維持しており、国際的なベンチマークと比較してスケールメリットが制限されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプト通信タワー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 4G/5G スペクトラム付与による高密度化の加速 | +0.8% | 国内、 大カイロおよびアレクサンドリア | 中期 (2〜4年) |

| インフラ共有および新タワーライセンス制度に向けた 政府の推進 | +0.4% | 国内 | 長期 (4年以上) |

| カイロおよびアレクサンドリア回廊における 高い都市部データトラフィックの増加 | +0.6% | 大カイロ およびアレクサンドリア | 短期 (2年以内) |

| ディーゼルコスト削減のための グリーンエネルギータワー改修需要の増加 | +0.3% | 国内、 農村部優先 | 中期 (2〜4年) |

| ニュートラルホストカバレッジを必要とする スマートシティプロジェクト | +0.2% | 新行政首都、SCZONE | 中期 (2〜4年) |

| 沿岸タワー展開を促進する 海底ケーブル陸揚げ局の集積 | +0.2% | 地中海 および紅海沿岸 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

4G/5Gスペクトラム付与による高密度化の加速

2024年10月に完了した6億7,500万米ドルの5Gライセンス入札は、4つのモバイルオペレーター全てに迅速な容量追加を義務付けています。Vodafone Egyptによる2025年5月のEricssonトリプルバンド無線機の展開は、現在必要とされる高度なマルチバンド機器の好例です。高周波数の5Gバンドはより密なサイトグリッドを必要とし、既存のマクロタワーのアップグレードと新たな屋上マイクロセルの設置を促しています。調整されたライセンススケジュールは重複した建設を防ぐ一方、先行者カバレッジの利益を得るための競争圧力も高めています。通信情報技術省が定めるIoT、スマートロジスティクス、ヘルスケアにおける新たなユースケースは、市場投入までの時間的要請をさらに厳しくしています。

インフラ共有および新タワーライセンス制度に向けた政府の推進

国家電気通信規制機構(NTRA)は現在、2社以上のオペレーターが機器を共同設置する場合にスペクトラム料金の還付を提供するなど、共有インセンティブをライセンス条件に組み込んでいます。[1]Orange Business、「共有インフラがエジプトの新行政首都を支える」、orange-business.com新行政首都における共有タワーは、ニュートラルホストモデルが都市の美観基準を満たしながら資本集約度を低減する方法を示しています。この制度は、低コストで農村部のカバレッジ加速を目指すデジタルエジプト戦略と整合しています。また、需要を集約しグローバルなベストプラクティスを活用してテナンシー比率を向上させ、長期的にサイト経済性を改善できるTowerCosへの扉を開いています。

カイロおよびアレクサンドリア回廊における高い都市部データトラフィックの増加

カイロの交通渋滞により、通勤者は毎年500億エジプトポンド(16億米ドル)の生産性損失を被っており、移動中の動画ストリーミングやソーシャルネットワーキングの増加を促しています。[2]Airwave Advisors、「携帯電話タワーの歴史的サイト許認可の課題」、airwaveadvisors.com中心部では1km²あたり15,000人を超える人口密度が既存のマクロカバレッジを圧迫し、スモールセルおよび分散アンテナシステムへの集中的な需要を生み出しています。アレクサンドリアの工業港は、海上貿易に関連したロジスティクスアプリケーションを中心に、別途エンタープライズ向け容量ニーズを加えています。したがって、両回廊ではスペクトラム効率と物理的なサイト数の同時増加が必要であり、街路レベルのポールや建物一体型アンテナなどの革新的な展開形態が奨励されています。

ディーゼルコスト削減のためのグリーンエネルギータワー改修需要の増加

2030年までに再生可能エネルギー発電比率42%を達成するというエジプトの目標は、太陽光ハイブリッド通信サイトへの政策支援を下支えしています。Orange Egyptはすでに2023年のベースラインと比較して炭素排出量を18%削減しており、オンサイト太陽光発電アレイによる運用上の節約効果を実証しています。2024年3月のエジプトポンドの40%下落後、通貨安によりディーゼル費用が急激に上昇しました。その結果、特にディーゼル発電機が以前は1日10〜12時間稼働していた系統電力が不安定な農村地域において、太陽光改修の回収期間が短縮されています。TowerCosは豊富な日射量と優遇グリーンファイナンス枠を活用して、ライフサイクルエネルギーコストを低く抑えることができます。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 輸入鉄鋼および無線機器コストを押し上げる エジプトポンドの変動 | -0.7% | 国内 | 短期 (2年以内) |

| 特に歴史的地区および沿岸地域における 自治体許認可の遅延 | -0.3% | カイロ歴史地区、アレクサンドリア沿岸 | 中期 (2〜4年) |

| TowerCo投資収益率を抑制する 現在の低いテナンシー比率 | -0.4% | 国内 | 長期 (4年以上) |

| 大カイロ以外での電力供給の不安定さによる 運用費用の増加 | -0.2% | 農村部および上エジプト | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入鉄鋼および無線機器コストを押し上げるエジプトポンドの変動

2024年3月の米ドルに対するポンドの40%下落により、タワー建設予算の最大70%を占める鉄鋼および無線機器の価格が上昇しました。Telecom Egyptはこれに対応し、2024年5月に2億米ドルの融資を確保して高コストの短期債務を借り換え、将来の輸入をヘッジしました。NTRAが打撃を和らげるために10〜17%の料金引き上げを認めた一方、多くのプロジェクトは依然として長い回収期間に直面しています。通貨ヘッジツールは依然として高コストであり、複数年にわたる建設サイクル中のさらなる為替変動に対して資本支出が脆弱なままとなっています。

特に歴史的地区および沿岸地域における自治体許認可の遅延

歴史的地区では、遺跡、都市調和、および地方知事機関からの承認が必要であり、承認期間が数ヶ月に及ぶことがあります。沿岸開発では環境影響評価も必要であり、紅海の観光拠点での展開が複雑になっています。27の知事区にわたる標準化されたプロセスの欠如により、オペレーターは異なる書類要件と非公式な慣行に対応することを余儀なくされています。これらの遅延はプロジェクト管理コストを増加させ、許認可を迅速化するために必要な地域との関係を持たない小規模TowerCosを遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCosが統合を牽引

オペレーター所有資産は2025年に49.78%のシェアでエジプト通信タワー市場を依然として支配しています。しかし、独立系TowerCosは売却プログラムが加速するにつれて年平均成長率11.65%を記録すると予測されています。IHS Towersとエジプト政府との80%対20%の合弁事業により、同社は3年以内に5,800サイトを展開する権利を得ています。この動きは、エジプトの進化する規制環境の下での独立系モデルを検証し、国際的なタワー管理のノウハウをエコシステムに注入しています。

独立系TowerCosは、オペレーターが持ちにくい通貨連動型の資金調達源から恩恵を受け、資金難のMobile Network Operatorからタワーを取得することができます。Telecom Egyptが2億〜2億5,000万米ドルで2,500サイトを売却する計画は、このトレンドを例示しており、2026年までに独立系プレーヤーのエジプト通信タワー市場規模を押し上げる可能性があります。テナンシー比率が1.35倍を下回る中、TowerCosはエネルギー・アズ・ア・サービスの提供と共同設置契約を通じて新たな収益源を創出し、利用率を高めることを目指しています。早期参入規模を確保した企業は、インフラ共有が新しいスマートシティゾーンで義務化されるにつれて、エジプト通信タワー市場シェアの獲得に有利な立場に置かれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置形態別:屋上設置が都市部カバレッジを加速

地上設置構造物は2025年にエジプト通信タワー市場の50.92%のシェアを維持しており、郊外および農村地区における従来の展開パターンを反映しています。しかし、カイロの不動産密度がオペレーターに希少な土地区画を建物設置型ソリューションで代替させるため、屋上設置は年率3.52%で成長しています。新行政首都は、集中監視システムを通じて調整されたスマート街灯と屋上アンテナを統合しており、計画当局が屋上設置の承認を合理化する方法を示しています。

屋上タワーは展開リードタイムを短縮し、賃料費用を削減するため、地上リースが急騰しているプレミアム都市地区で魅力的です。遺産機関が定める美観基準は現在、低プロファイルの設置を好んでおり、屋上設置はスカイラインに溶け込む隠蔽型エンクロージャーを使用することでこれを満たすことができます。これらのトレンドはネットワークリーチを改善しながらコミュニティの反発を軽減し、エジプト通信タワー市場の漸進的な成長を支えています。

燃料タイプ別:再生可能エネルギーが勢いを増す

系統電力・ディーゼルハイブリッドは2025年にエジプト通信タワー市場規模の80.12%を依然として占めています。大カイロ以外では系統電力の安定性が依然として課題であるため、ディーゼル依存が続いています。それにもかかわらず、太陽光モジュールのコストが下がり続け、グリーンファイナンス枠が拡大するにつれて、再生可能エネルギー駆動サイトは2031年まで年率18.25%で成長する見込みです。エジプトの豊富な日射量は年間平均2,300 kWh/m²であり、特にディーゼル発電機が1日8時間以上稼働している地域では、ハイブリッド太陽光システムの回収期間を5年未満に抑えることができます。

Orange Egyptなどのオペレーターはネットゼロの期限にコミットしており、ディーゼル発電機を太陽光発電アレイとリチウム電池に置き換えるポートフォリオ全体の改修プログラムを触媒しています。TowerCosはエネルギーサービスを多角化のレバーとして捉えており、テナンシー経済性を向上させ、為替連動型ディーゼル輸入に起因する運用費用の変動を低減できます。再生可能エネルギーの普及が進むにつれて、グリーンサイトのエジプト通信タワー市場シェアは2031年までに25%を超える可能性が高く、地元のEPCコントラクターおよびバッテリーサプライヤーにとってのスケールを生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タワータイプ別:ステルスソリューションがイノベーションをリード

ステルスまたは隠蔽型デザインは2025年に21.24%の収益を占め、年平均成長率7.31%で拡大すると予測されています。カイロの歴史的地区における自治体条例は視覚的調和を規定しており、新規建設をカモフラージュされたモノポールやヤシの木型レプリカへと誘導しています。紅海沿いの沿岸観光ゾーンも同様の美観上の制約を課して景観を保護しており、オーダーメイドの隠蔽ソリューションへの需要を促進しています。

モノポールおよび格子型構造物は、メートルあたりのコストが依然として重要なオープンエリア展開において引き続き主流です。しかし、ステルスイノベーションは現在、外部突起なしに4Gおよび5Gレイヤーをサポートするマルチバンドアンテナを内部に統合しています。このような複合構造物を国内で製造できるサプライヤーは、輸入鉄鋼に対する為替リスクを軽減でき、採用をさらに促進します。その結果、隠蔽型デザインは特に都市部のインフィルおよびスマートシティの文脈において、エジプト通信タワー市場規模の増加するシェアを占めるようになるでしょう。

地理的分析

大カイロおよびアレクサンドリア回廊は、エジプトの国土面積の4分の1未満をカバーするにもかかわらず、2025年に国内モバイルデータトラフィックの約60%を合計で占めました。首都の密度と慢性的な交通渋滞は年間16億米ドルの生産性損失をもたらし、モバイル動画消費を促進し5G容量ニーズを高めています。屋上マイクロセルと街路レベルのポールが従来のマクロタワーを補完し、1km²あたり15,000人を超える地区でのカバレッジ義務を達成しています。

アレクサンドリアは港湾都市および海底ケーブルハブとしての二重の役割から恩恵を受けています。2Africaシステムの到来はマルチテラビット容量を追加し、陸上バックホール需要を刺激し、冗長性のための沿岸タワークラスターを促しています。一方、スエズ運河経済特区は専用の低遅延リンクを必要とするロジスティクスおよび産業テナントを引き付け、エジプト通信タワー市場をさらに拡大しています。

上エジプトおよび農村知事区は依然として十分なサービスを受けていません。政府の「尊厳ある生活」イニシアチブは、2025年半ばに完成予定の太陽光ハイブリッド電源キットを備えたマクロサイトを含む農村通信アクセスの改善に90億エジプトポンド(2億9,000万米ドル)を割り当てています。低いサイト賃料と合理化された許認可は、ユーザーあたりの収益の低さを部分的に相殺し、標準化された格子型デザインと共有バックホールを採用するTowerCosにとって実行可能なビジネスケースを生み出しています。

紅海の観光回廊はニッチながら高価値なポケットを代表しています。リゾートは国際訪問者向けの途切れないカバレッジを優先しており、ステルスポールをリゾート建築に統合するTowerCosとの建設・移転・リース契約につながっています。スエズおよびラス・ガーレブの海底ケーブル陸揚げポイントも、ケーブル局へのマイクロ波冗長性を提供する沿岸タワーを必要とし、エジプト通信タワー市場の地理的多様化を強化しています。

競争環境

エジプトのタワーセクターは中程度に集中しています。4つのモバイルオペレーターが依然として受動的資産の大部分を管理していますが、IHS Towersの参入はグローバルな規模の経済を持つ専門企業をもたらしています。合弁事業の80%の持分と5,800タワーの目標は、共同設置戦略を通じてテナンシー比率を高めるための足がかりを与え、政府の20%の持分は国家的利益を整合させています。

Telecom Egyptが2億〜2億5,000万米ドルで2,500タワーを売却する提案は、インフラの収益化に向けたより広範な転換を示しています。硬貨建て資金調達へのアクセスを持つ独立系TowerCosが恩恵を受ける立場にあり、鉄鋼集約型資産を購入する際には為替安定が重要です。オペレーターは、2025年5月にVodafone Egyptが展開したEricssonトリプルバンド無線機などのアクティブレイヤー強化のための資本を解放するために受動的インフラをアウトソーシングし、スペクトラム投資と顧客体験に戦略的焦点を維持しています。

1.35倍を下回るテナンシー比率はTowerCosにイノベーションを迫っています。多くの企業は現在、電力、エッジコンピューティングキャビネット、およびIoTセンサーハブをバンドルし、サイトあたりの限界収益を改善しています。NTRAからの規制上の義務は、特にスマートシティゾーンでの共有を奨励し、共同設置経済性をさらに強化しています。しかし、歴史的地区における許認可の複雑さは依然として、地域のステークホルダーネットワークと社内の隠蔽能力を持つ企業に競争上の優位性を与えています。全体として、エジプト通信タワー市場は規模、為替耐性、および美観工学の専門知識を持つ企業に報いています。

エジプト通信タワー産業リーダー

HOI-MEA TowerCo

IHS Towers

BenyaTower

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Vodafone Egyptは5Gカバレッジとスペクトラム効率を向上させるため、ネットワーク全体にEricssonトリプルバンド無線機を展開しました。

- 2025年2月:Telecom EgyptとOrange Egyptは、1,000サイト以上の光ファイバーバックホールをカバーする150億エジプトポンド(4億8,400万米ドル)のサービス契約を締結しました。

- 2025年1月:Orange Egyptは追加費用なしでWi-Fi通話を導入し、当初はiOSデバイスをサポートしました。

- 2024年12月:NAIA DevelopmentsはVodafone Egyptと提携し、ラス・アル・ヒクマおよびニュー・シェイク・ザイードプロジェクトでトリプルプレイサービスを提供しました。

エジプト通信タワー市場レポートの範囲

通信市場は主に、音声、画像、音声、テキスト、および映像などのデータを伝送するためのインフラの運営と提供に関わっています。通信市場はネットワークとサービスを拡大するためにタワーに依存しており、タワーは通信ネットワーキングおよび電力機器を設置するために使用されます。

本レポートはエジプト通信タワー企業をカバーし、市場は所有形態(オペレーター所有、民間所有、Mobile Network Operator専用サイト)、設置形態(屋上設置、地上設置)、燃料タイプ(再生可能エネルギー、非再生可能エネルギー)によってセグメント化されています。市場規模と予測は、上記全セグメントについて設置済みベース(千ユニット)の観点から提供されています。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| Mobile Network Operator専用 |

| 屋上設置 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| 系統電力・ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス・隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| Mobile Network Operator専用 | |

| 設置形態別 | 屋上設置 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| 系統電力・ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス・隠蔽型 |

レポートで回答される主要な質問

2031年のエジプト通信タワー市場規模はどのくらいになりますか?

予測によると、エジプト通信タワー市場は2026年から年平均成長率2.39%で拡大し、2031年までに2億7,835万米ドルに達する見込みです。

最も急速に拡大している所有形態モデルはどれですか?

独立系TowerCosは、オペレーターがサイトを売却し規制当局が共有を促進するにつれて、2031年まで年率11.65%で成長すると予測されています。

カイロで屋上設置が普及している理由は何ですか?

限られた土地の利用可能性と厳格な都市美観基準により、建物設置型アンテナの許認可取得が容易で展開が迅速であり、屋上タワーの年平均成長率3.52%の成長を牽引しています。

再生可能エネルギー駆動サイトへの関心を高めている要因は何ですか?

ポンドの40%下落によりディーゼルコストが上昇した一方、エジプトの再生可能エネルギー42%目標と豊富な太陽光資源がハイブリッド太陽光システムの回収期間を短縮しています。

エジプトのテナンシー比率は成熟市場と比較してどうですか?

エジプトの比率は1.35倍を下回っており、成熟市場の2.0倍超と比較して低く、TowerCosのキャッシュフローを制約し、追加テナントを誘致する取り組みを促しています。

インフラ共有を奨励する規制上の措置は何ですか?

NTRAは現在、特に新行政首都のようなスマートシティゾーンにおいて、複数オペレーターサイトに対してスペクトラム料金の還付と合理化されたライセンスを提供しています。

最終更新日: