ギリシャ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

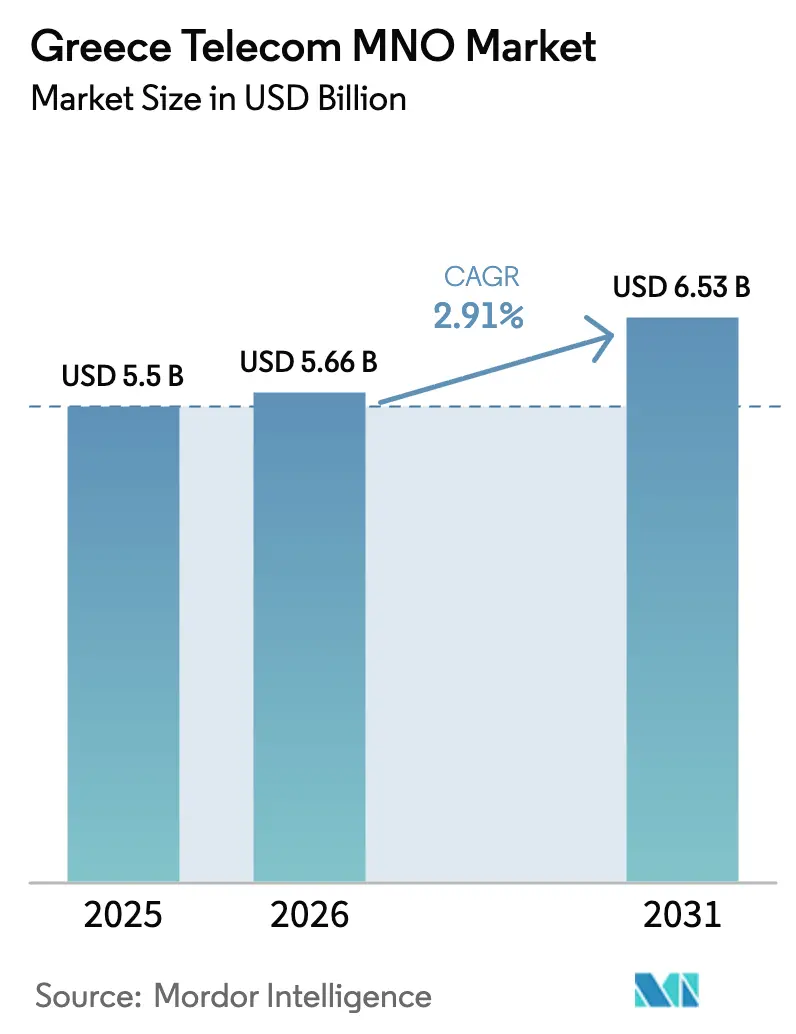

| 基準年の市場規模 (2025) | 5.5 十億米ドル |

| 市場規模 (2026) | 5.66 十億米ドル |

| 市場規模 (2031) | 6.53 十億米ドル |

| 成長率 (2026 - 2031) | 2.91% CAGR |

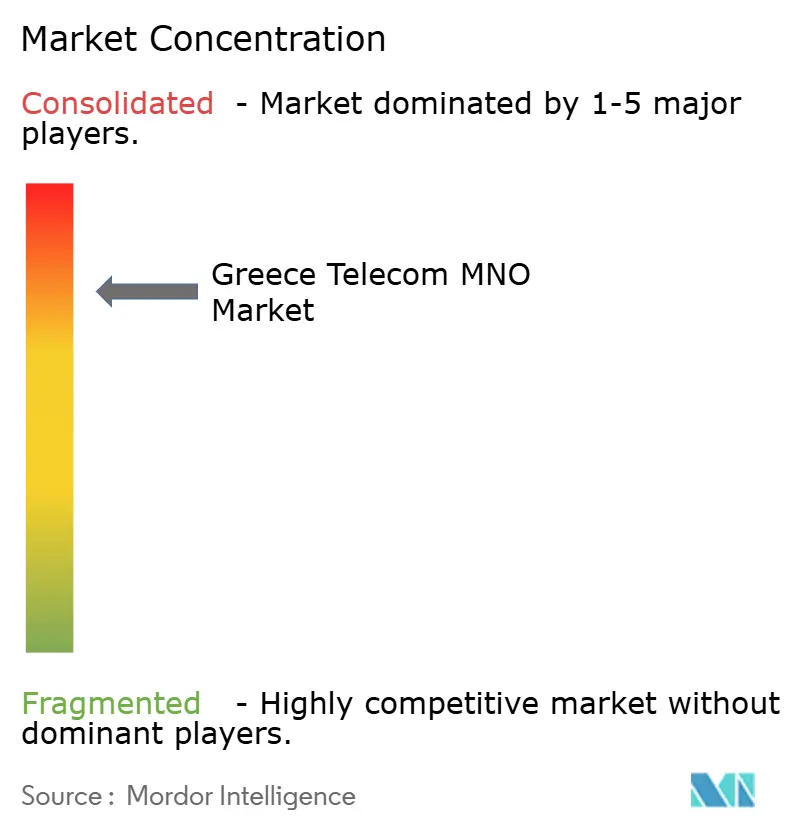

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギリシャ通信MNO市場分析

2026年のギリシャ通信MNO市場規模は56億6,000万USDと推定され、2025年の55億USDから成長し、2031年には65億3,000万USDに達する見通しで、2026年〜2031年にかけて2.91%のCAGRで成長します。

成長は緩やかながらも、ギリシャ通信MNO市場は、特に企業向け接続、コンバージドバンドル、5G収益化における高付加価値サービスへの転換から恩恵を受けています。64億ユーロのデジタルトランスフォーメーション計画およびEU復興・強靭化基金の配分による政府支援がインフラリスクを低減し需要を刺激することで、ギリシャ通信MNO市場は地域の競合他社と一線を画しています。技術的リーダーシップも明確であり、ギリシャは2024年に547.52 Mbpsという欧州の5Gスタンドアロン速度ランキングで首位に立ち、通信事業者がプレミアム価格を設定してARPUを引き上げることを可能にしています。光ファイバーの急速な展開、IoT需要、データセンター主導の卸売バックホールが相まって、エネルギーコストのインフレや卸売料金の引き下げにもかかわらず、ギリシャ通信MNO市場の長期的な強靭性を強化しています。

主要レポートのポイント

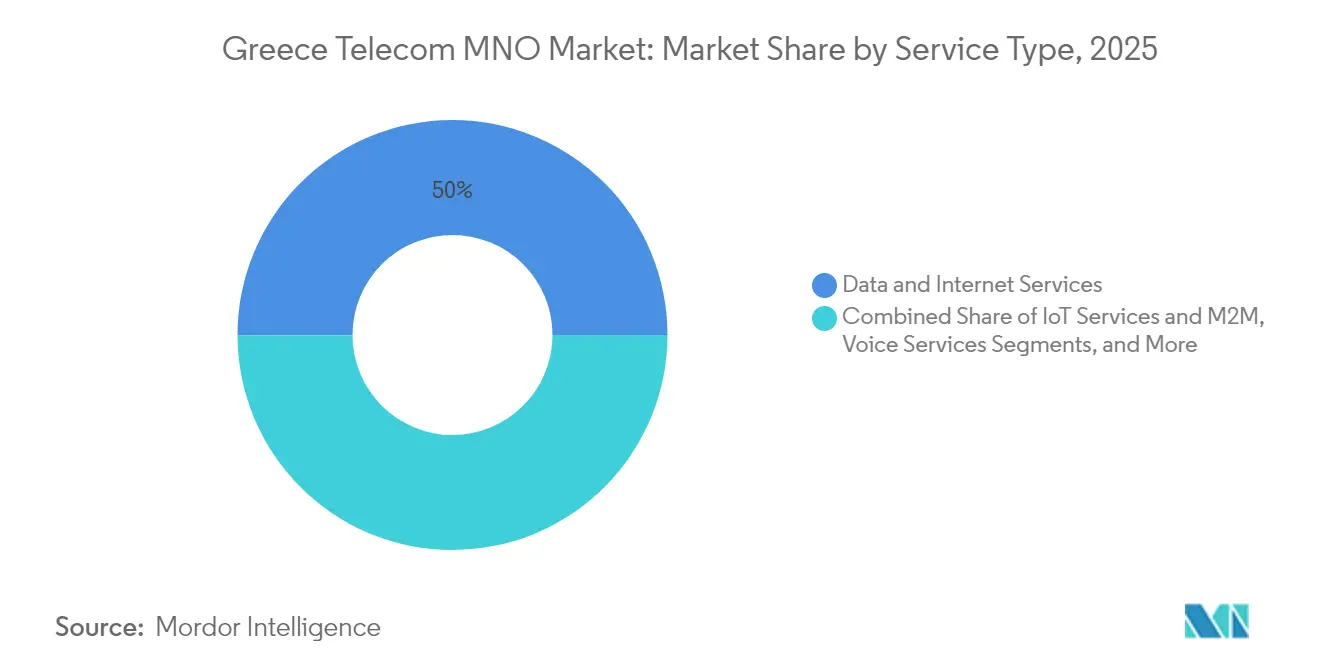

- サービスタイプ別では、データおよびインターネットが2025年のギリシャ通信MNO市場シェアの50.04%を占めました。

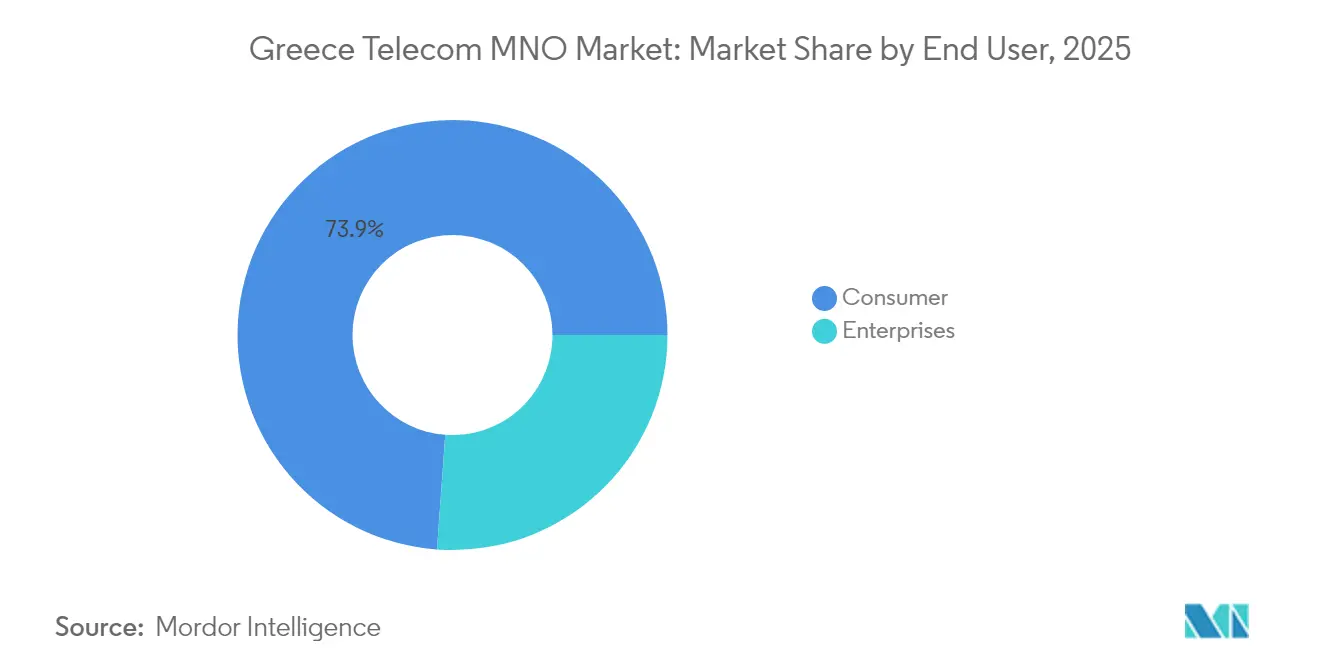

- エンドユーザー別では、企業は2031年にかけて3.28%のCAGRで成長しており、消費者は2025年のギリシャ通信MNO市場規模において73.85%の収益シェアを維持しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ギリシャ通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gの急速な展開とスペクトル収益化 | +1.2% | 国内全体;アテネおよびテッサロニキで最も顕著 | 中期(2〜4年) |

| 政府資金によるウルトラファスト・ブロードバンド推進 | +0.8% | 全国;農村部を優先 | 長期(4年以上) |

| 管理型IoTに対する企業の需要 | +0.6% | アテネ;全国への波及 | 中期(2〜4年) |

| コンバージドバンドルによるARPU向上 | +0.4% | 都市部中心 | 短期(2年以内) |

| アテネのデータセンター急増 | +0.3% | アテネ都市圏;テッサロニキ | 中期(2〜4年) |

| EU復興・強靭化基金による島嶼部光ファイバーおよびマイクロ波補助金 | +0.2% | エーゲ海諸島およびイオニア諸島 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gの急速な展開とスペクトル収益化

ギリシャ通信MNO市場はEU最高水準となる5G人口カバレッジ98.1%を誇り、通信事業者が高速データプランやエッジ対応アプリケーションへのアップセルを可能にしています。700 MHz、3.6 GHz、26 GHz帯にわたる追加スペクトルにより、拡張モバイルブロードバンド、大規模IoT、超高信頼低遅延ユースケースのための容量が確保されています。[1]欧州5Gオブザーバトリー、「ギリシャ5G展開アップデート」、5gobservatory.eu、5GOBSERVATORY.EU 2030年までの5G設備投資パイプラインは10億〜15億ユーロに上り、揺るぎない投資コミットメントを示しています。これらの要因がプレミアム価格設定を可能にし、解約率を低下させ、ギリシャ通信MNO市場の競争上の優位性を強固なものにしています。

政府資金によるウルトラファスト・ブロードバンド推進

公的資金がインフラリスクを通信事業者から移転させます。64億ユーロのデジタル計画のうち7億ユーロがブロードバンドネットワークに充当され、1世帯あたり200ユーロのバウチャーが普及を促進します。OTEが2025年までに210万世帯に光ファイバーを敷設する計画は、1億5,000万ユーロのEBRD融資に支えられており、補助金が展開を加速させる好例を示しています。[2]欧州復興開発銀行、「EBRDがOTE FTTHを支援」、ebrd.com、EBRD.COM その結果として生じる普及率の向上がデータプレミアムの成長を促し、ギリシャ通信MNO市場を強化しています。

管理型IoT接続に対する企業の需要

世界のIoT接続数は2024年に38億に達し、2029年には64億に向かって増加しており、この軌跡はギリシャでも企業がセキュアな管理型サービスを求める形で反映されています。OTEを通じて利用可能なドイツテレコムのグローバル料金体系は、プールデータ、マルチネットワークフォールバック、省エネルギーLTE-Mを提供し、海運・観光クライアントの継続利用を高めています。アテネのデータセンター急増により低遅延エッジノードが追加され、IoTがギリシャ通信MNO市場の戦略的収益柱として確立されています。

コンバージドバンドルによるARPU向上

Novaの光ファイバー+EON TVプランおよびVodafoneの固定・モバイル・ペイTV複合ラインナップは、トリプルプレイパックが契約期間を延長し解約率を低下させることを実証しています。プリペイドの価格競争がスタンドアロンの利益率を侵食する中、コンバージドオファーはギリシャ通信MNO市場における収益性を守る鍵となっています。OTEの2025年の「Cosmote Telekom」へのリブランドはドイツテレコムの統合プラットフォームと連携し、世帯支出を引き上げるコンテンツ豊富なバンドルへの道を開いています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人口増加の停滞と高齢化するユーザー基盤 | -0.7% | 国内全体;農村部で深刻 | 長期(4年以上) |

| 価格競争と卸売料金の引き下げ | -0.5% | 全国;都市部集中 | 短期(2年以内) |

| スモールセルに対する自治体許可の遅延 | -0.3% | アテネおよびテッサロニキ | 中期(2〜4年) |

| 5G高密度化に伴うエネルギーコストの上昇 | -0.2% | 国内全体;高密度ゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人口増加の停滞と高齢化するユーザー基盤

低出生率と若年層の海外移住が対象加入者プールを縮小させ、利用傾向を基本的な接続サービスへと傾けています。この人口動態的な圧迫により、通信事業者は高水準データプランやファミリーバンドルを通じてユーザー一人当たりの価値をより多く引き出すことを余儀なくされています。高齢層のデータ需要の低さがARPU成長を抑制し、ギリシャ通信MNO市場は人口動向を上回る数量が見込まれる企業・IoTニッチへの多角化を迫られています。

価格競争と卸売料金の引き下げ

BERECの卸売コストモデルの改定と欧州委員会による音声接続料引き下げの推進が利益率を圧迫しています。新規低コスト参入者がプリペイドの価格競争を引き起こし、既存事業者はシェアを守るために表面上の料金を犠牲にせざるを得ない状況です。[3]欧州電子通信規制機関、「卸売接続料2025年」、berec.europa.eu、BEREC.EUROPA.EU 消費者にとっては恩恵となる一方、ギリシャ通信MNO市場はプレミアム5Gプラン、企業向け契約、デジタルアップセルによって失われた収益を補填しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データのリーダーシップが収益構成を形成

データおよびインターネット回線は2025年のギリシャ通信MNO市場の50.04%を占め、音声およびSMSからの移行を裏付けています。IoTおよびM2Mが2031年まで2.98%のCAGRで成長する見通しの中、データ中心の収益化は不可欠であり続けます。通信事業者が低遅延5Gエッジオファリングを導入するにつれ、データ主導セグメントのギリシャ通信MNO市場規模はさらに拡大する見込みです。音声は忠実な基盤を維持しているものの、OTTによる侵食に直面しており、メッセージング収益はWhatsAppの優位性の中で低下しています。コンバージドパックに組み込まれたOTT動画およびペイTVは、現在ARPUアップリフト戦略の中核を担っています。通信事業者は26 GHzミリ波を固定無線アクセスに活用し、農村部における世帯普及率を向上させています。ローミング、卸売バックホール、クラウドセキュリティなどのその他の付加価値サービスが利益率の余地を追加し、ギリシャ通信MNO市場のマルチサービス収益プロファイルを強化しています。

緩やかな成長であっても、このセグメントの規模はキャッシュ創出源として機能し、5G設備投資を支えています。FTTHの普及とバウチャー補助金がユーザー一人当たりのトラフィック増加に転換するにつれ、データサービスが占めるギリシャ通信MNO市場シェアは上昇する見込みです。成功の鍵は、差別化されたコンテンツ契約、企業向けSLAのためのネットワークスライシング、および支払い意欲に合わせた柔軟な段階的データプランにあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:企業の急成長が消費者の飽和を補完

消費者は依然として2025年収益の73.85%を占めているものの、企業回線は3.28%のCAGRでそれを上回っており、ギリシャ通信MNO産業内の構造的転換を浮き彫りにしています。企業需要は、セキュアで低遅延の回線を必要とするクラウド移行、海運テレマティクス、観光分析によって支えられています。企業向けサービスのギリシャ通信MNO市場規模は2031年までに17億5,000万USDに達すると予測されており、復興基金の電子調達プロジェクトからの追い風を反映しています。契約期間は消費者プランの12ヶ月に対して平均3年であり、見通しの改善に寄与しています。SD-WAN、管理型Wi-Fi、サイバーセキュリティを組み合わせたソリューションにより、通信事業者は接続サービスを超えたアップセルが可能となっています。

消費者側では、人口動態的な逆風と激しいプリペイド競争が単価収益を圧迫しているものの、ファミリーバンドルと端末割賦販売スキームが解約率を緩和しています。通信事業者はシンプルなUIの端末と健康モニタリングアドオンを通じてシニア層をセグメント化しており、このアプローチがギリシャ通信MNO市場をARPU侵食から守っています。それでも、企業成長エンジンは2031年まで収益上位の勢いを維持するための最も信頼性の高いレバーであり続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

アテネは、マイクロソフトおよびDigital Realtyによるハイパースケールデータセンターの建設から恩恵を受け、卸売バックホール需要を高めることでトラフィックと収益の中心地となっています。ギリシャ通信MNO市場は首都の高密度光ファイバーグリッドを活用し、5G SAの迅速な展開と海運・フィンテッククライアント向けのフラッグシップエッジコンピューティングの実証を可能にしています。テッサロニキは、IoTパイロットの普及を促進し堅牢なモバイルアクセス冗長性を必要とする大学主導のテッククラスターによって同様の軌跡をたどっています。

農村部の本土および島嶼地域は、困難な地形と人口の少なさから歴史的に遅れをとってきましたが、島嶼部の光ファイバーおよびマイクロ波リンクに充当された復興・強靭化基金の補助金がデジタルデバイドを縮小しています。農村ゾーンに帰属するギリシャ通信MNO市場規模は、バウチャー補助を受けた世帯が100 Mbpsプランに移行するにつれて緩やかに上昇すると予測されています。通信事業者は広域農村カバレッジに700 MHz帯を活用しながら、季節的な需要急増に対応するため観光スポットに3.6 GHz容量を投入しています。

Grid Telecomのパートナーシップが主導するクレタ島およびキプロスの海底ケーブルは、ユーラシアのトラフィックゲートウェイとしてのギリシャの役割を強化しています。新たな陸揚げ局が中東のインターネット交換ポイントへの遅延を低減し、ギリシャ通信MNO市場の卸売提案を強化するとともに、従来の南北欧州ルートからの多様化を求めるOTT事業者を引き付けています。総じて、均衡のとれた都市部のイノベーションと農村部の包摂が、2030年まで地理的に多様化した収益見通しを支えています。

競争環境

ギリシャ通信MNO市場には3つの主要通信事業者—OTE S.A、Vodafone Greece、Nova—が存在しています。3社合計でモバイル収益の約95%を支配しており、高い集中度と活発な競争が共存しています。OTEは30億ユーロのFTTH設備投資と評価中の鉄塔スピンオフによってリーダーシップを守り、5G高密度化に資本を再配分する計画です。Vodafoneは2029年までにネットワーク高度化に10億ユーロを投じ、企業向け固定およびIoT分野を標的としています。ユナイテッドグループの借り換えラウンドに支えられたNovaは、EON TVコンテンツを活用してコンバージドバンドルを推進していますが、顧客体験のギャップに苦慮しています。

VICTUS Networksを通じたインフラ共有により、VodafoneとNovaのサイト重複に伴う運営費が削減され、バランスシートの余裕を保ちながらOTEとのスペクトル同等性が確保されています。技術的な方向性はスタンドアロン5G、AI駆動の自動化、ネットワークスライシングに集中しています。ドイツテレコムのAIアライアンスはOTEを予知保全と超個別化プランに向けて位置付け、ギリシャ通信MNO市場における競争優位性を鋭化させています。エネルギーコストのインフレと厳格化する環境規制により、全事業者が太陽光発電基地局と液冷データルームの採用を迫られており、コンプライアンスと運営費削減を確保しています。

戦略的には、通信事業者は純粋なモバイル事業への依存を軽減するため、管理型クラウド、サイバーセキュリティ、ペイTV集約サービスへの多角化を進めています。ハイパースケーラーへの卸売バックホール、海運ルート向け企業SLA、農村部の固定無線アクセスパッケージが新たな収益柱を形成しています。規制による卸売料金引き下げにもかかわらず、差別化されたQoSとサービスパッケージングがギリシャ通信MNO市場の利益率の強靭性を維持しています。

ギリシャ通信MNO産業のリーダー企業

OTE S.A

Vodafone Greece

Nova Greece

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Vodafone Greeceは2029年までの光ファイバーおよび5G拡張に向けた10億ユーロの計画を発表し、長期的なネットワークリーダーシップへの意欲を示しました。

- 2025年4月:OTEグループは「Cosmote Telekom」ブランドを採用し、ドイツテレコムの統合サービス戦略との連携を図りました。

- 2024年10月:ユナイテッドグループは6億ユーロの社債を7億5,000万ユーロの新規発行に借り換え、Novaのギリシャ事業拡大の資金を確保しました。

- 2024年8月:Grid TelecomとTamares Telecomは、地域の接続性を深化させるためキプロスへのオープンアクセス海底ケーブル陸揚げを発表しました。

ギリシャ通信MNO市場レポートの調査範囲

テレコムまたは電気通信とは、電磁的手段による情報の長距離伝送を指します。ギリシャ通信MNO市場には、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続性に基づく詳細なトレンド分析が含まれています。通信サービスは、音声サービス(有線および無線)、データおよびメッセージングサービス、OTTおよびペイTVサービスに区分されています。5Gに対する需要の増大を含むいくつかの要因が、通信サービスの普及を促進すると見込まれています。

上記全セグメントの価値(USD)に関する市場規模と予測が提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のギリシャ通信MNO市場の規模はどのくらいですか?

2026年に56億6,000万USDの収益を生み出し、2031年までに65億3,000万USDに達する見込みです。

ギリシャのモバイルネットワーク事業者の予測CAGRはどのくらいですか?

ギリシャ通信MNO市場は2026年〜2031年にかけて2.91%のCAGRで成長する見込みです。

どのサービスカテゴリーが通信事業者の収益をリードしていますか?

データおよびインターネットサービスが総収益の50.04%を占め、音声およびメッセージング回線を上回っています。

ギリシャで最も強い地理的成長はどこですか?

アテネがデータセンター投資によってリードし、テッサロニキが地域テックハブとして続いています。

通信事業者は農村部の接続格差にどのように対処していますか?

700 MHz帯の5Gカバレッジと復興基金に支援された光ファイバーおよびバウチャーインセンティブを組み合わせて遠隔地にサービスを提供しています。

ギリシャのMNOにとって将来の企業収益を牽引するものは何ですか?

管理型IoT接続、SD-WAN、クラウド統合サービスが2030年まで企業ARPUの拡大を支えています。

最終更新日: