AlGaN深紫外LEDエピタキシャルウェーハ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

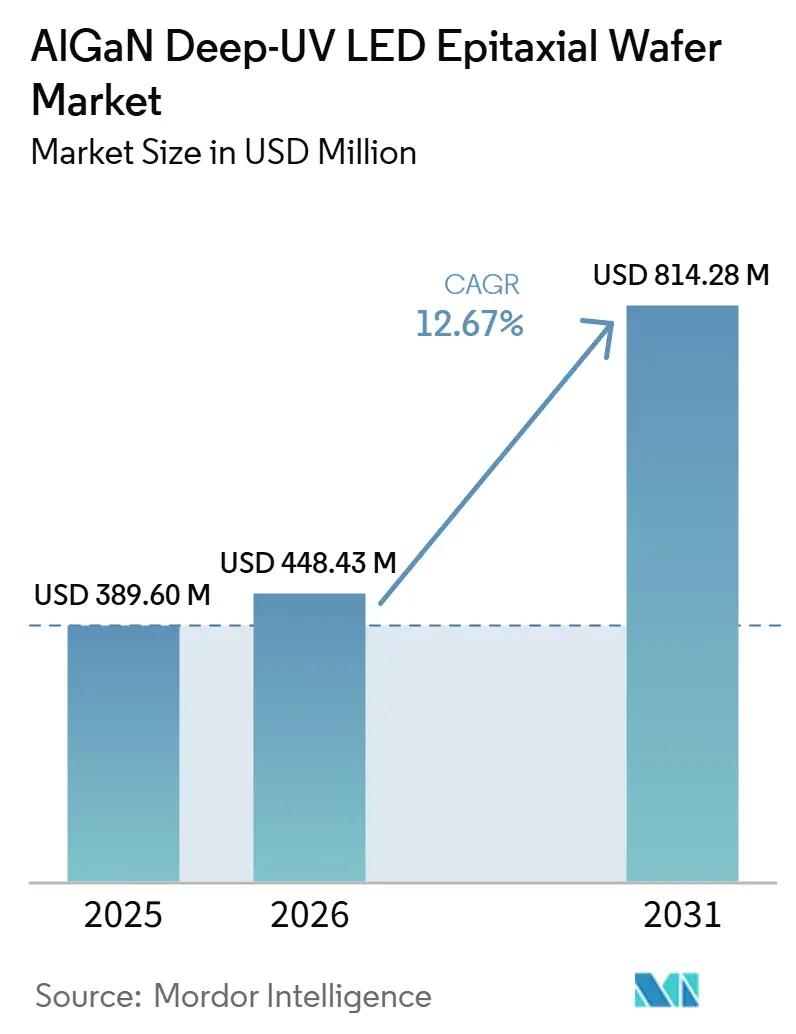

| 市場規模 (2026) | 448.43 百万米ドル |

| 市場規模 (2031) | 814.28 百万米ドル |

| 成長率 (2026 - 2031) | 12.67% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAlGaN深紫外LEDエピタキシャルウェーハ市場分析

AlGaN深紫外LEDエピタキシャルウェーハ市場規模は、2025年の3億8,960万USDおよび2026年の4億4,843万USDから、2031年までに8億1,428万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 12.67%を記録すると予測されます。水銀ランプ規制の強化、トンネル接合アーキテクチャにおける継続的な技術革新、および200 mm AlNテンプレート基板へのシフトが、アジア太平洋地域および北米全体での投資を促進しています。水道事業者、民生用電子機器ブランド、および医療機器OEMは、固体殺菌光源を中心とした製品の再設計を同時に進めており、長年にわたる水銀サプライチェーンを再構築しています。大規模な市営プラントではワット当たりコストの同等性はいまだ達成されていませんが、ポイントオブユース(使用点)システムおよびポータブルシステムは、ライフタイム経済性がLEDに有利となる変曲点を超えています。競争は270 nm以下における外部量子効率の向上、転位密度を低減するためのパターニングされたサファイアまたはAlNテンプレートの統合、ならびに基板・エピタキシー・パッケージングを管理する垂直統合を軸に展開されています。各国の主権的資金調達が国内ファブを刺激するにつれ、AlGaN深紫外LEDエピタキシャルウェーハ市場は、実験室での効率記録だけでなく、規模の経済がリーダーシップを決定する段階へと移行しています。

主要レポートのポイント

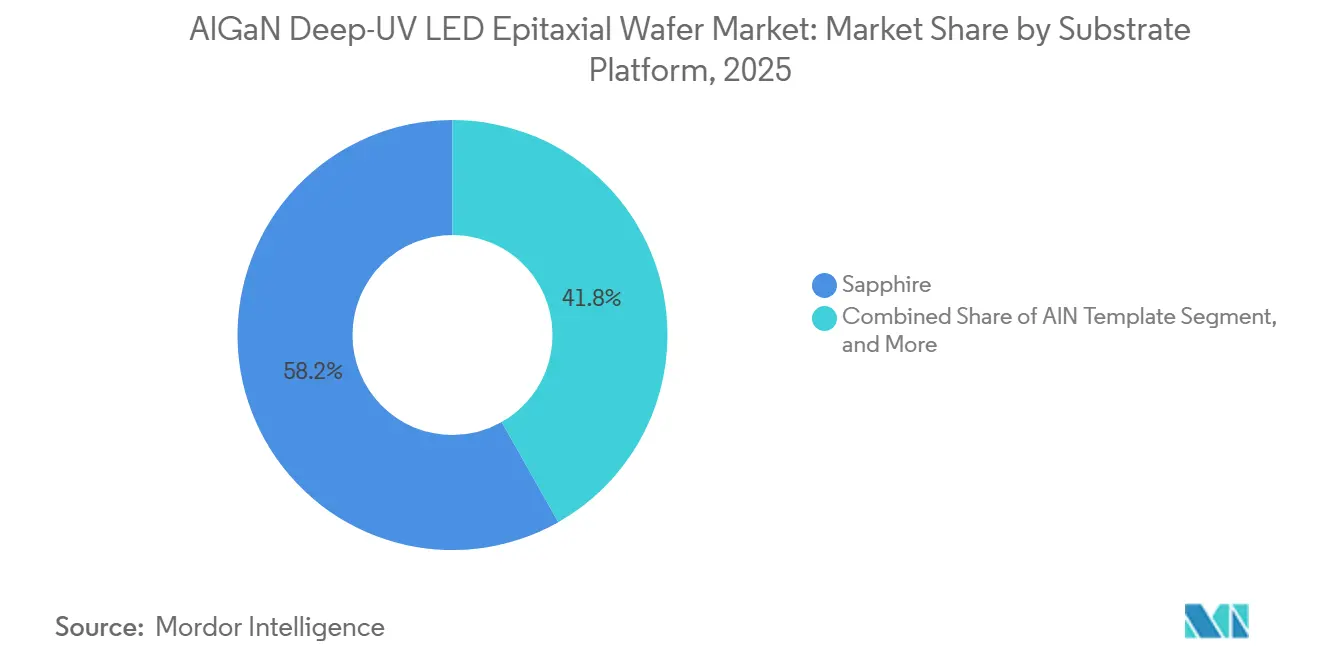

- 基板プラットフォーム別では、サファイアが2025年に58.19%の収益シェアをリードし、AlNテンプレートは2031年までに13.28%のCAGRで拡大する見込みです。

- 波長帯別では、UV-CがAlGaN深紫外LEDエピタキシャルウェーハ市場シェアの46.14%を2025年に占め、2031年まで13.86%のCAGRで成長すると予測されます。

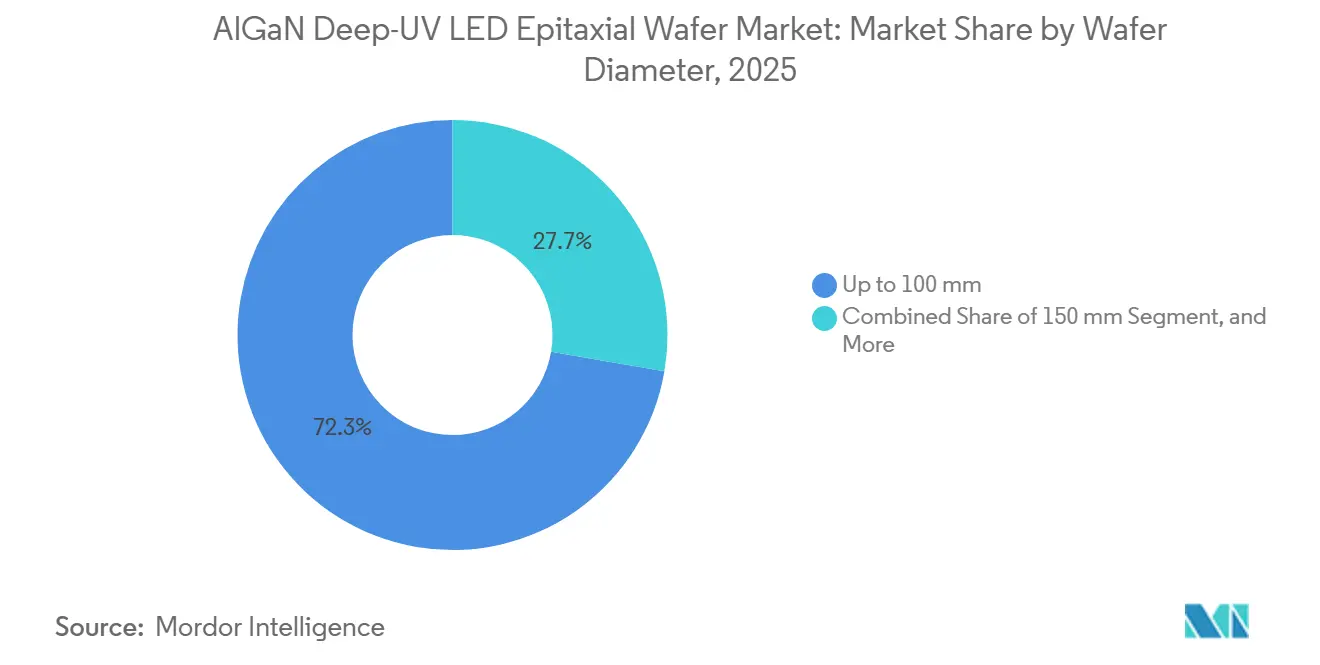

- ウェーハ径別では、100 mm以下のウェーハが2025年のAlGaN深紫外LEDエピタキシャルウェーハ市場規模の72.31%を占め、200 mm以上が2031年まで13.91%のCAGRで最も成長の速いセグメントとなっています。

- 用途別では、水・空気の消毒が2025年のAlGaN深紫外LEDエピタキシャルウェーハ市場の41.29%を占め、医療・ヘルスケア機器は2031年まで13.98%のCAGRで拡大しています。

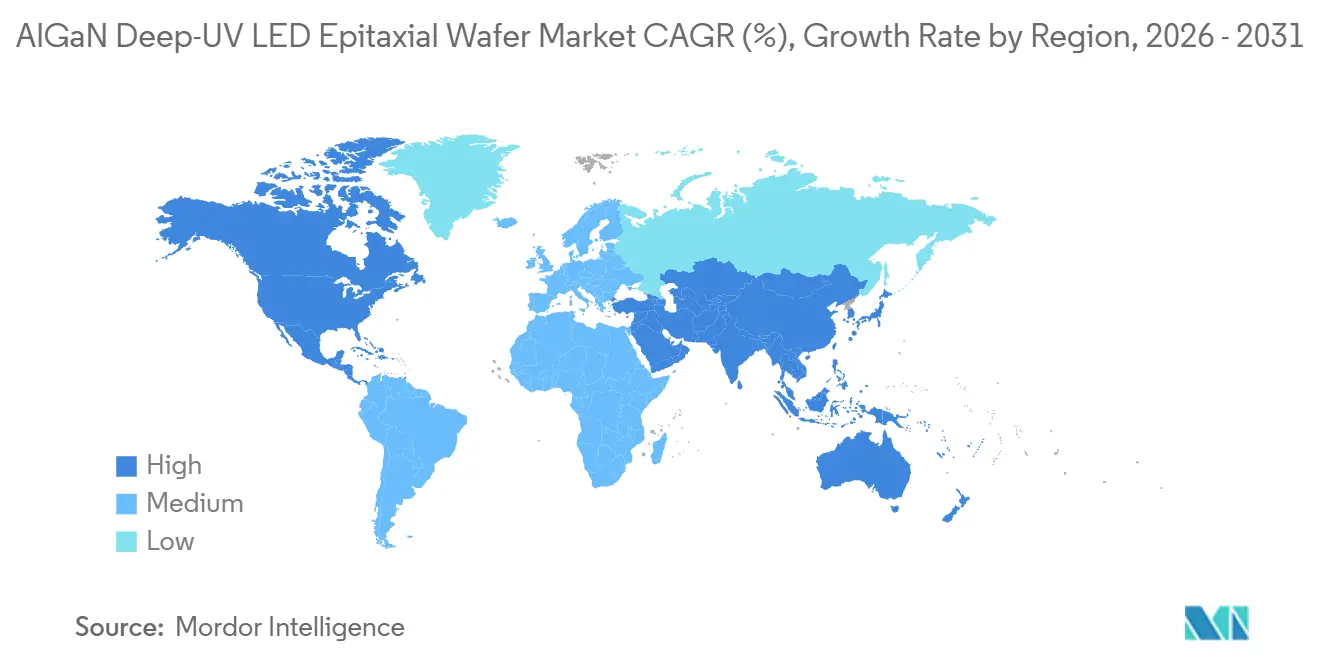

- 地域別では、アジア太平洋地域が2025年の需要の55.83%を占めましたが、北米が2031年まで12.93%の最高予測CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAlGaN深紫外LEDエピタキシャルウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水銀UVランプに対する規制上の禁止 | +3.2% | グローバル、EUおよび北米で先行 | 短期(2年以内) |

| ポイントオブユース水消毒に対する需要の増大 | +2.8% | グローバル、北米およびアジア太平洋地域の家庭に集中 | 中期(2~4年) |

| 順方向電圧を低下させるトンネル接合設計 | +2.1% | グローバル、日本および米国の研究開発センターが主導 | 中期(2~4年) |

| UV-C向けに最適化されたパターニングされたサファイア基板 | +1.9% | アジア太平洋地域が中核、北米およびヨーロッパで採用 | 長期(4年以上) |

| 半導体リソグラフィーツールへの統合 | +1.5% | アジア太平洋地域および北米の先端ノードファブ | 長期(4年以上) |

| 国内深紫外ファブに資金を提供する主権プログラム | +1.2% | 中国、日本、米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水銀UVランプに対する規制上の禁止

欧州連合における2025年12月までの水銀含有ランプの義務的段階的廃止、および2027年2月に終了するRoHS最終免除により、公益事業者およびOEMは固体モジュールの採用を余儀なくされています。[1]欧州委員会、「水銀規制およびRoHS免除」、EUROPA.EU 水俣条約はグローバルな基準を強化し、輸出主導のアジア製造拠点においても採用圧力を確保しています。2025年11月に開始されたNichiaの水銀フリー消毒イニシアチブは、垂直統合サプライヤーがイニシアチブへの準拠に向けて内部オペレーションを再編している様子を示しています。近期の導入は、改修コストが限定的な100 W以下のポイントオブユースシステムに集中しており、メガワット規模の市営アップグレードは依然として資本集約的です。その結果、AlGaN深紫外LEDエピタキシャルウェーハ市場の調達サイクルは、産業用改修へと波及する前に、住宅用およびポータブル機器に前倒しされています。

ポイントオブユース水消毒に対する需要の増大

水道水やオフグリッド環境における病原体への懸念の高まりが、265~280 nm LEDを搭載したコンパクトなUV-C浄水器への需要を促進しています。AlGaNエピタキシャルウェーハをベースとしたチップオンボードモジュールは、5.2 mm²以下のパッケージで275 nmにおいて145 mWを実現し、電池駆動設計を可能にしています。沸騰水勧告に直面するアジア太平洋地域の家庭は早期採用者であり、災害救援機関は現場展開用に軽量LEDユニットを指定しています。各浄水器は40 mJ/cm²の線量を供給するために複数のチップを統合しており、ダイサイズが小さくなってもウェーハ消費量を削減しています。量が増加するにつれ、ウェーハメーカーは100 mmサファイアランのリアクタースループットを最適化し、中出力セグメントにおいてAlNテンプレートに挑戦するコストフロアを形成しています。

順方向電圧を低下させるトンネル接合設計

透明トンネル接合は、p-GaN接点と比較して400 A/cm²において3.5 Vの低減を実証し、抵抗損失および接合温度を低下させました。[2]Applied Physics Letters、「透明トンネル接合を有するマルチアクティブ領域AlGaN UV LED」、AIP.ORG 吸収性p-GaN層が深紫外フォトンを透過するドープされたn型スタックに置き換えられるため、電流拡散が改善されます。フリップチップパッケージが最も恩恵を受け、順方向電圧の低下が冷却動作と長寿命に直結します。Violumasの2025年3月のデバイスは、275 nmおよび265 nmにおいて35~50%の放射束向上のために同様の接点を活用しました。商業的な展開は、MOCVDチャンバー内での精密なMgおよびSiドーピング制御にかかっており、リアクターベンダーは2028年以前にこの課題を解決することを目指しています。

UV-C向けに最適化されたパターニングされたサファイア基板

サファイアにエッチングされたナノスケールパターンは全内部反射を緩和し、転位密度を1.8 × 10⁶ cm⁻²に低減し、外部量子効率を最大57.3%向上させます。ハイブリッドコニカル・半球状モチーフはAlGaN成長中の格子歪みを緩和し、深紫外フォトン抽出を強化します。パターニングにより基板コストが20~30%増加しますが、光出力がコンパクトモジュールの部品表を直接左右するため、LEDメーカーはこのプレミアムを受け入れています。Stanley Electricの垂直統合された265 nmラインは、性能面での差別化のために社内パターニング基板への移行を例示しています。このトレンドは、AlGaN深紫外LEDエピタキシャルウェーハ市場における高品質パターニングウェーハへの長期的な需要を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水銀ランプと比較した高いUSD/W出力コスト | -2.5% | グローバル、市営および産業用改修において深刻 | 短期(2年以内) |

| 250~270 nmにおける低いEQE | -1.8% | グローバル、すべての深紫外セグメントに影響 | 中期(2~4年) |

| フリップチップレイアウトの熱管理上の限界 | -1.1% | グローバル、高出力アレイに集中 | 中期(2~4年) |

| バルクAlN基板の入手可能性の制限 | -0.9% | 供給は米国および日本に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水銀ランプと比較した高いUSD/W出力コスト

マルチメガワット規模では、UV-C LEDシステムは依然として従来の水銀ランプよりもワット当たりのコストが2~4倍高く、予算制約のある公益事業者では回収期間が7年超に延びています。エピタキシャルウェーハコストはデバイスコストのほぼ半分を占めるため、EQEのわずかな向上がモジュール価格を直接引き下げます。Nichiaの2024年12月の280 nmデバイスは7.4%のウォールプラグ効率を達成しましたが、依然としてプレミアム消毒ニッチを対象としており、大規模な市営採用へのギャップを浮き彫りにしています。[3]Nichia Corporation、「水銀フリーUV消毒プロジェクト」、NICHIA.CO.JP 薄い利益率で運営するアジア太平洋地域の公益事業者は、ウェーハ価格が下落するか補助金が利用可能になるまで大規模な転換を延期しています。したがって、この制約はAlGaN深紫外LEDエピタキシャルウェーハ市場において近期に最も深刻です。

250~270 nmにおける低いEQE

270 nm以下の量産LEDは、高いMg活性化エネルギー、貫通転位、および光学モード偏光によって課される上限により、外部量子効率が4%を下回ることが多いです。実験室では最適化されたAlNテンプレート上で275 nmにおいて10%が報告されていますが、高スループットリアクターでの再現性は依然として達成困難です。劣化が課題を複合させており、水素移動および点欠陥が10,000時間後に30%の光束低下を引き起こしています。Violumasの3パッド熱設計は劣化を遅らせますが、根本的なEQEの限界を相殺することはできません。量産ラインが8~10%の閾値を超えるまで、LEDモジュールは水銀規制または形状制約がコストを上回るユースケースに限定されたままとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基板プラットフォーム別:効率向上がAlN採用を促進

サファイアに帰属するAlGaN深紫外LEDエピタキシャルウェーハ市場は2025年に2億3,000万USDに達し、58.19%のシェアを占めました。一方、AlNテンプレートは13.28%のCAGRで拡大し、2031年までに収益貢献が2億6,000万USD超に達する見込みです。サファイアの優位性は、成熟したサプライ、リアクターレシピ、および有利な価格設定に起因していますが、高い貫通転位密度が深紫外効率を抑制しています。AlNの格子整合成長は欠陥密度を10⁶ cm⁻²以下に削減し、EQEを20~30%一貫して向上させます。2026年2月のHexaTechによる3インチAlNの発売と、2024年6月のCrystal ISによる100 mmウェーハでの99%使用可能面積の達成は、スケールアップの勢いを示しています。

移行は波長によって不均一です。UV-AおよびUV-Bデバイスは、低いアルミニウム含有量が欠陥を許容するためサファイアを維持していますが、270 nm以下のUV-Cは使用可能な出力レベルを達成するためにAlNテンプレートをますます必要としています。150 mm AlNラインを準備するウェーハメーカーが今日の100 mmブランクよりもダイ当たりコストを30%低減することを約束するにつれ、コスト差は縮小しています。成功はAlGaN深紫外LEDエピタキシャルウェーハ市場全体の調達戦略を再調整し、垂直統合プレーヤーが知的財産とマージンを保護するためにAlN成長を内製化することになります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

波長帯別:UV-Cが成長曲線をリード

UV-Cウェーハは2025年に46.14%の収益(1億8,000万USD)を生み出し、13.86%のCAGRで加速しています。265 nmにおける殺菌ピークは、水・空気・表面殺菌基準と一致しています。700 mAで263 mWを供給する280 nmチップの量産立ち上げにおけるNichiaの取り組みは、商業的な準備状況を裏付けています。UV-Aは硬化および偽造品検出を対象とし、35%超の高いEQEを享受していますが、成熟したランプ競争により量の成長は遅くなっています。UV-Bは皮膚科治療および園芸をサポートしており、規制承認がスケーリングを制約していますが、プレミアム価格が低い単位数を相殺しています。

240 nm以下のファーUV-Cは研究開発のフロンティアとして残っています。Silanna UVは放射強度を2 mW/srに倍増させる233 nmデバイスを進展させ、将来の有人空間消毒を示唆しています。しかし、60%超のアルミニウム分率は歪みと欠陥感度を高め、歩留まりを妨げています。全体として、波長セグメンテーションは用途の牽引力を反映しており、消毒がUV-C需要を促進する一方、産業用センサーがニッチなファーUV-C量を押し上げ、AlGaN深紫外LEDエピタキシャルウェーハ市場内の設計仕様を総合的に形成しています。

ウェーハ径別:200 mmへの移行が加速

100 mm以下のウェーハは2025年に72.31%のシェア(2億8,000万USD相当)を保持していましたが、200 mmブランクは2031年まで13.91%のCAGRを追跡しています。歩留まり同等性の仮定の下、エピタキシャルコストを8~10倍多くのダイに分散させることで、チップ当たりコストを最大50%低減します。リアクターベンダーは現在、1回のランで200 mmの基板を3枚処理できるマルチウェーハツールを出荷しており、半導体ファブのクリーンルームフローに対応しています。初期の200 mmサファイアロットは100 mmより10~15パーセントポイント低い歩留まりを報告しており、即時の節約を抑制していますが、プロセス学習曲線は過去のGaN-on-Siランプを反映しており、2028年までに収束すると予想されています。

AlNは100 mmに限定されており、転位抑制を必要とするUV-Cメーカーを制約しています。その結果、最初の200 mm採用者は欠陥レベルを許容するUV-AおよびUV-Bポートフォリオまたは混合材料スタックに存在しています。AlNサプライヤーが150 mmにスケールアップするにつれ、ハイブリッド移行パスが出現します。OEMは150 mm AlNと200 mmサファイアの両方を認定することでリスクをヘッジし、AlGaN深紫外LEDエピタキシャルウェーハ産業の中心的なコストベンチマークを追求しながらサプライを柔軟に保っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:医療機器が加速

水・空気の消毒モジュールは2025年収益の41.29%を生み出し、住宅用アンダーシンクユニットおよびHVAC改修においてコンパクトLEDアレイを活用しています。医療・ヘルスケア機器は、ベースは小さいものの、外科器具キャビネットおよび室内浄化器が規制承認を得るにつれ、最速の13.98%のCAGRを記録する見込みです。手術室での99.9%の病原体低減を記録した公表済みの臨床試験が、特に北米での調達予算を促進しています。食品加工コンベヤーの表面殺菌がこれに続き、LEDの即時点灯がホットカソードランプに取って代わり、水銀汚染のリスクを排除しています。

産業用および分析用機器はウェーハ当たりの高いマージンを誇り、分光法のための厳密な波長許容差を要求しています。Violumasの超狭角10度ビーム光学系は、プレミアム価格を正当化するカスタマイズを例示しています。このような機器はウェーハ消費量が少ないものの、その厳格な仕様が材料およびエピタキシャルプロセス制御を推進し、後に大量市場セグメントへと普及する技術を進歩させ、AlGaN深紫外LEDエピタキシャルウェーハ市場全体のイノベーションサイクルを強化しています。

地域分析

アジア太平洋地域は2025年にAlGaN深紫外LEDエピタキシャルウェーハ収益として2億2,000万USDを生み出し、グローバル需要の55.83%を占めました。これは主に、垂直統合された日本および韓国のサプライヤーが基板成長、エピタキシー、およびデバイスパッケージングを管理しているためです。NichiaやNikkisoなどの日本のメーカーは数十年にわたるMOCVDのノウハウを活かし、韓国企業は広範な特許ポートフォリオを活用して民生用電子機器および水処理OEMとの長期契約を確保しています。中国の国内半導体戦略も化合物半導体ラインへの資本を注入していますが、MOCVDツールおよび前駆体ガスに対する輸出規制が高性能UV-Cウェーハの量産立ち上げを引き続き遅延させています。この地域はさらに、パターニングされたサファイアおよびAlN基板を補助する政府インセンティブの恩恵を受けており、ファブに海外競合他社に対する即時のコスト優位性を与えています。その結果、アジア太平洋地域は少なくとも2028年まで、AlGaN深紫外LEDエピタキシャルウェーハ市場の主要製造拠点であり続けます。

北米は2025年に9,000万USDの売上を記録し、CHIPS法が新しいAlN基板プラント、リアクター設置、およびバックエンドパッケージングラインへの資金を提供するにつれ、2031年まで12.93%のCAGRが見込まれています。医療および航空宇宙産業の国内バイヤーは、FDAおよびIEC安全基準を満たす高信頼性UV-Cデバイスを要求しており、サプライチェーンリスクを低減するためにローカル調達を奨励しています。複数の米国ファブは、GaNパワーデバイスラインから転用した200 mm MOCVDリアクターを改修しており、認定タイムラインを加速しダイ当たりコストを低減しています。研究大学および国立研究所は、トンネル接合およびファーUVC開発のための計測サポートを提供し、独自のプロセスレシピのパイプラインを供給しています。このエコシステムの整合性は、予測期間中に北米を高仕様ウェーハの最も成長の速い地域バイヤーとして位置付けています。

ヨーロッパはより小さなシェアを占めていますが、市営水道施設全体での固体改修を促進する厳格な水銀ランプ禁止の恩恵を受けています。ドイツおよびフランスは国家イノベーション基金を通じて化合物半導体パイロットラインを支援していますが、分断されたバリューチェーンが規模の経済を制限しています。中東、アフリカ、およびラテンアメリカにまたがる世界のその他の地域の需要は、限られた地域製造と輸入モジュールへの依存により、依然として初期段階にあります。しかし、湾岸地域の海水淡水化プロジェクトおよび南米のポータブル消毒デバイスは、コスト同等性が改善されれば早期採用者として台頭しています。世界中の主権プログラムが国内ウェーハ生産を奨励するにつれ、地域の専門化が強まり、AlGaN深紫外LEDエピタキシャルウェーハ市場内の貿易パターンを再構築しています。

競合環境

AlGaN深紫外LEDエピタキシャルウェーハ市場は中程度に集中しており、5社の日本および韓国のリーダーが設置容量の約70%を占め、垂直統合と広範な特許ポートフォリオを通じてその地位を守っています。Nichia、Nikkiso、Seoul Viosys、Stanley Electric、およびNitride Semiconductorsは、単一のキャンパスからパターニングされた基板、MOCVDプロセス、およびパッケージ済みLEDを供給し、厳密な歩留まり管理とトンネル接合設計の迅速な反復を可能にしています。その規模はサファイアおよび高純度アンモニアの有利な価格設定を確保し、小規模な競合他社に対して構造的なコスト優位性を与えています。

新興プレーヤーは、既存企業の強みを回避するためにホワイトスペースのニッチに集中しています。Silanna UVは有人空間の空気浄化に適した気密パッケージで240 nm以下のファーUVC波長を対象とし、Violumasは分光法およびファイバー結合機器向けの超狭角ビーム光学系に注力しています。Crystal ISおよびHexaTechはAlN基板生産を垂直統合し、マージンを確保し、多くのファブレスデバイス企業を悩ます供給不足を緩和しています。米国および欧州のスタートアップは、重い資本支出なしにパイロットリアクターを共有し認定を加速するために、国内大学と提携することが多いです。

特許障壁は依然として強固であり、特にVioledの表面処理および透明トンネル接合コンタクトに関しては顕著です。したがって、新規参入者はコアLEDアーキテクチャへの正面攻撃よりも、独自の基板エンジニアリングまたは特殊パッケージングを重視しています。地元製造の半導体部品に対する政府調達の優先が競争を地理的に分断し、地域製造フットプリントの重要性を高めています。これらのダイナミクスが総合的に、リーダーシップが技術的差別化と重要材料の戦略的管理の両方に依存する市場を維持し、AlGaN深紫外LEDエピタキシャルウェーハ市場において単一企業が圧倒的な支配を達成できないことを確保しています。

AlGaN深紫外LEDエピタキシャルウェーハ産業リーダー

Nitride Semiconductors Co., Ltd.

Seoul Viosys Co., Ltd.

Nichia Corporation

Crystal IS, Inc.

Sensor Electronic Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:HexaTechが3インチAlN基板を発売し、欠陥密度が1 × 10⁶ cm⁻²以下であることを引用して100 mm生産への迅速な移行を確認しました。

- 2026年3月:ViolumasがSMDおよびCOBフォーマットで次世代255 nm、265 nm、および275 nm LEDをリリースし、従来品と比較して放射束を最大30%向上させました。

- 2026年1月:ViolumasがPhotonics Westで完全なUV LEDラインナップを披露し、2026年第2四半期に予定されている10度ビーム光学系を搭載したアップグレード版3535シリーズをプレビューしました。

- 2025年9月:Silanna UVが233 nmのSF2ファーUVC LEDを発表し、放射強度を倍増させ、気密封止されたTO-39パッケージを提供しました。

グローバルAlGaN深紫外LEDエピタキシャルウェーハ市場レポートスコープ

AlGaN深紫外LEDエピタキシャルウェーハ市場レポートは、基板プラットフォーム(サファイア、AlNテンプレート、炭化ケイ素(SiC)、その他の基板プラットフォーム)、波長帯(UV-A(315~400 nm)、UV-B(280~315 nm)、UV-C(200~280 nm))、ウェーハ径(100 mm以下、150 mm、200 mm以上)、用途(水・空気の消毒、表面殺菌、医療・ヘルスケア機器、産業用および分析用機器)、および地域(北米、ヨーロッパ、アジア太平洋、世界のその他の地域)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| サファイア |

| AlNテンプレート |

| 炭化ケイ素(SiC) |

| その他の基板プラットフォーム |

| UV-A(315~400 nm) |

| UV-B(280~315 nm) |

| UV-C(200~280 nm) |

| 100 mm以下 |

| 150 mm |

| 200 mm以上 |

| 水・空気の消毒 |

| 表面殺菌 |

| 医療・ヘルスケア機器 |

| 産業用および分析用機器 |

| 北米 |

| ヨーロッパ |

| アジア太平洋 |

| 世界のその他の地域 |

| 基板プラットフォーム別 | サファイア |

| AlNテンプレート | |

| 炭化ケイ素(SiC) | |

| その他の基板プラットフォーム | |

| 波長帯別 | UV-A(315~400 nm) |

| UV-B(280~315 nm) | |

| UV-C(200~280 nm) | |

| ウェーハ径別 | 100 mm以下 |

| 150 mm | |

| 200 mm以上 | |

| 用途別 | 水・空気の消毒 |

| 表面殺菌 | |

| 医療・ヘルスケア機器 | |

| 産業用および分析用機器 | |

| 地域別 | 北米 |

| ヨーロッパ | |

| アジア太平洋 | |

| 世界のその他の地域 |

レポートで回答される主要な質問

2031年までのAlGaN深紫外LEDエピタキシャルウェーハ市場の予測値は?

市場は2031年までに8億1,000万USDに達し、2026年から2031年にかけて12.67%のCAGRで拡大する見込みです。

最も成長の速い基板プラットフォームはどれですか?

AlNテンプレートは最も速い成長を示しており、転位密度の低下が効率を向上させることにより13.28%のCAGRで進展しています。

UV-CウェーハがUV-AおよびUV-Bの成長を上回っている理由は何ですか?

水銀ランプ禁止と殺菌消毒への需要の高まりがUV-Cウェーハを前進させ、2031年まで13.86%のCAGRをもたらしています。

ウェーハ径はコストにどのような影響を与えますか?

100 mmから200 mmへの移行により、歩留まりが収束した場合にエピタキシャルコストをより多くのダイに分散させ、チップ当たりコストを半減させる可能性があります。

深紫外ウェーハの最も成長の速い地域バイヤーはどの地域ですか?

北米はCHIPS法のインセンティブが地域の基板およびエピタキシーラインに資金を提供するにつれ、12.93%の予測CAGRで成長をリードしています。

より広い採用に対する主な技術的障壁は何ですか?

270 nm以下の低い外部量子効率がワット当たりコストを高く保ち、大規模な産業システムへの普及を制限しています。

最終更新日: