GaN-on-サファイアLEDエピタキシャルウェーハ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 521.73 百万米ドル |

| 市場規模 (2031) | 912.49 百万米ドル |

| 成長率 (2026 - 2031) | 11.83% CAGR |

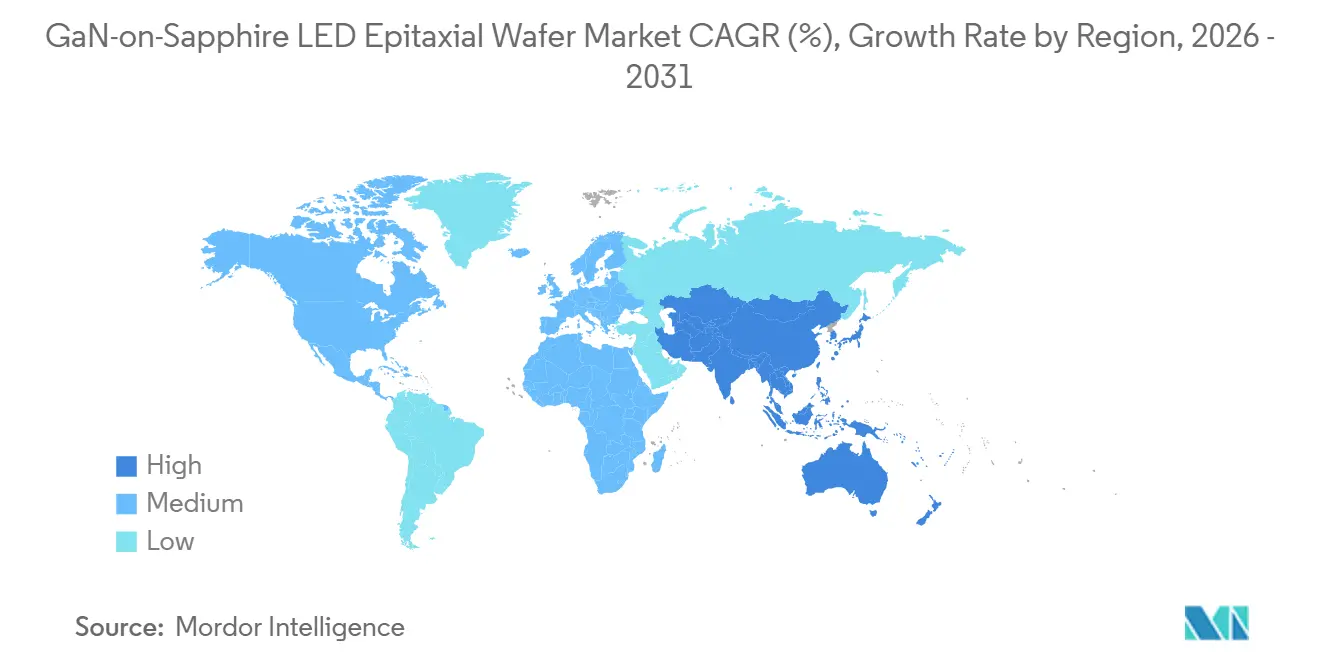

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

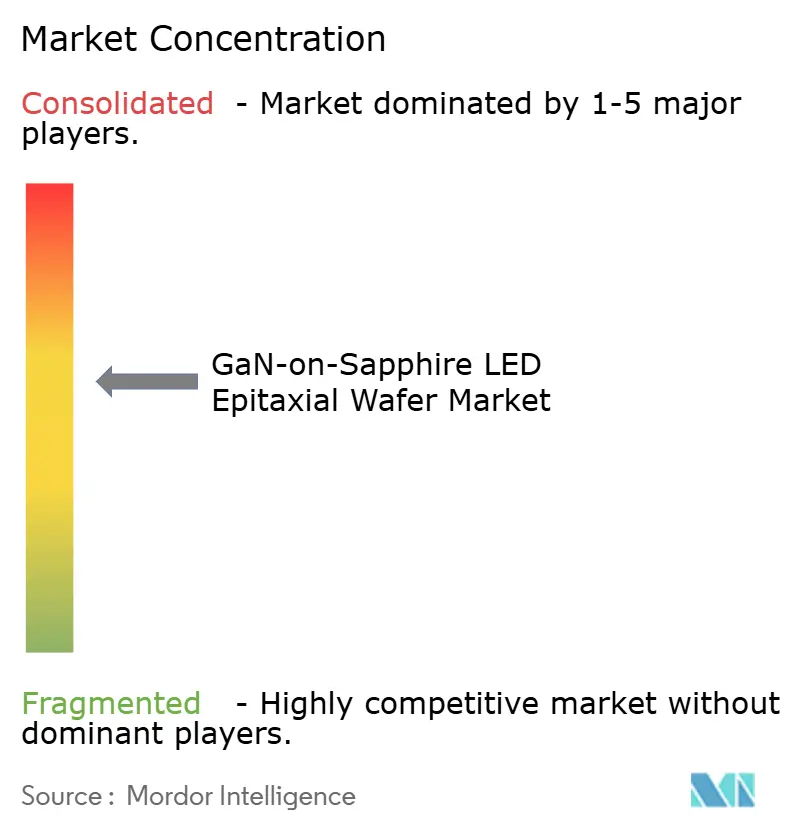

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGaN-on-サファイアLEDエピタキシャルウェーハ市場分析

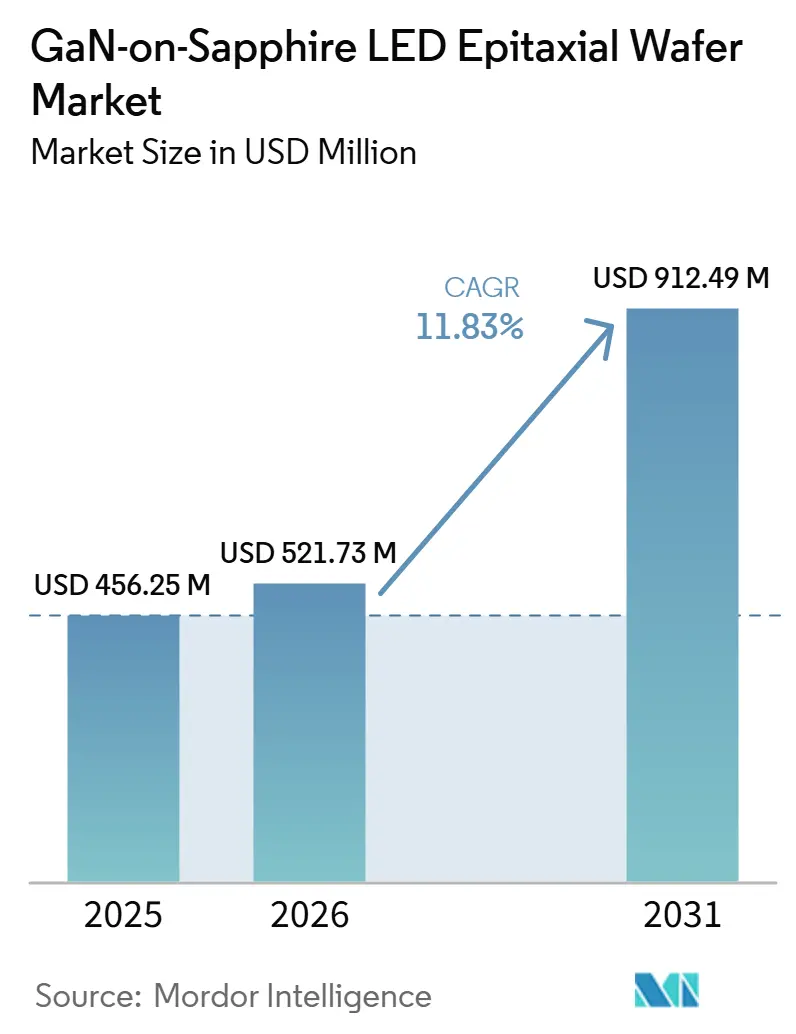

GaN-on-サファイアLEDエピタキシャルウェーハ市場規模は、2025年の4億5,625万米ドルから2026年には5億2,173万米ドルに拡大し、2026年~2031年にかけてCAGR 11.83%で成長して2031年には9億1,249万米ドルに達する見込みです。需要は、従来の照明設計よりも厳格なエピタキシャル均一性を必要とする、より高輝度・狭波長のダイへとシフトしています。ミニLEDおよびマイクロLEDディスプレイ、紫外線C(UV-C)殺菌モジュール、Li-Fi光通信プロトタイプへの大量採用が150mm生産を加速させており、アジア太平洋、欧州、北米における政府のインセンティブが化合物半導体ファブへの補助金を継続的に提供しています。150mmウェーハのコスト低下、自動車用アダプティブヘッドランプへのデバイス統合の進展、シリコンと比較したサファイアの優れた熱伝導率が、GaN-on-サファイアLEDエピタキシャルウェーハ市場の構造的な成長経路を強化しています。競争戦略は、サファイア基板への垂直統合と、新興のGaN-on-シリコン代替品からの価格圧力にもかかわらずマージンを維持する独自の有機金属化学気相成長(MOCVD)レシピの開発に重点を置いています。

レポートの主要ポイント

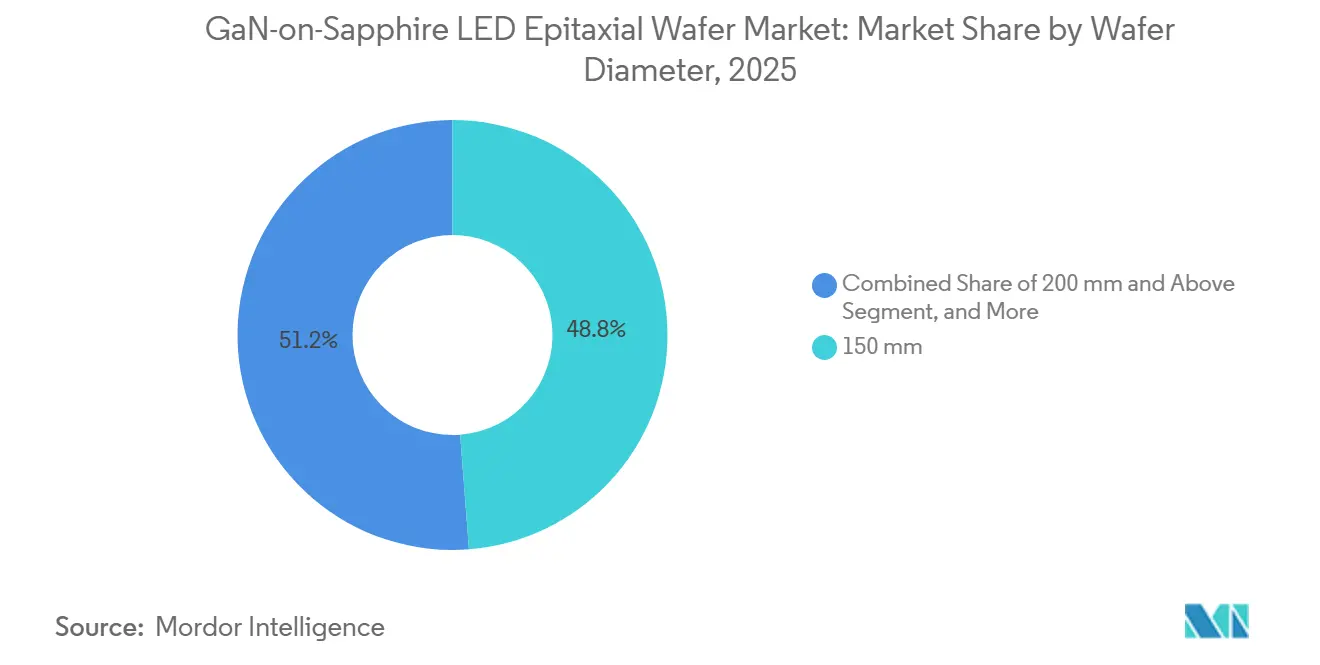

- ウェーハ径別では、150mmセグメントが2025年のGaN-on-サファイアLEDエピタキシャルウェーハ市場シェアの48.78%を占め、200mm以上のウェーハは2031年にかけてCAGR 12.84%で拡大する見込みです。

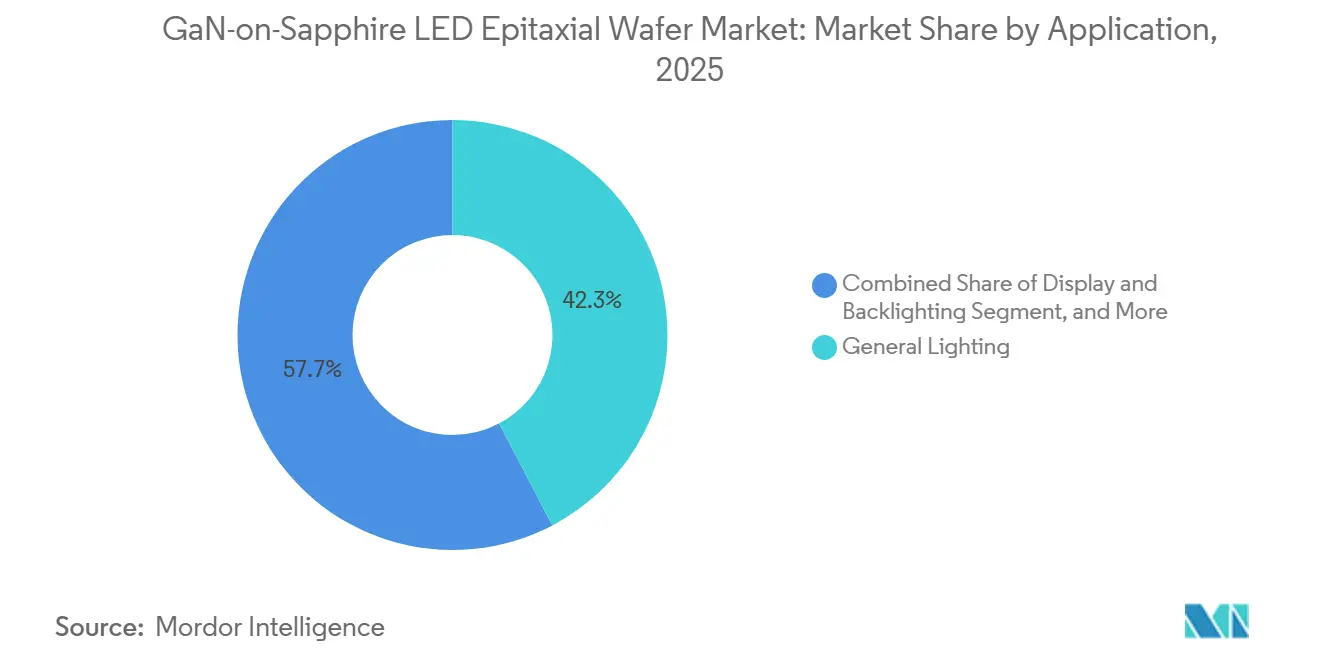

- 用途別では、一般照明が2025年に42.31%の収益シェアでトップとなり、ディスプレイおよびバックライトは2026年から2031年にかけてCAGR 12.58%で拡大しています。

- 地域別では、アジア太平洋が2025年に収益の66.85%を占め、同地域は2026年~2031年にかけてCAGR 12.75%で拡大する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGaN-on-サファイアLEDエピタキシャルウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミニLEDおよびマイクロLEDディスプレイの普及拡大 | +3.2% | アジア太平洋が中心、北米への波及 | 中期(2~4年) |

| 蛍光体フリー超高輝度照明への急速なシフト | +2.5% | グローバル、欧州および日本での早期採用 | 中期(2~4年) |

| 150mm GaN-on-サファイアウェーハのコスト低下トレンド | +2.1% | アジア太平洋の製造拠点 | 短期(2年以内) |

| 化合物半導体ファブへの政府インセンティブ | +1.8% | 欧州、北米、日本、韓国 | 長期(4年以上) |

| UV-C殺菌LEDへのGaNエピレイヤーの採用 | +1.4% | グローバルの医療および都市水処理 | 中期(2~4年) |

| Li-Fi光通信へのGaN LEDの統合 | +0.9% | 北米および欧州のパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミニLEDおよびマイクロLEDディスプレイの普及拡大

プレミアムテレビブランドは現在、1パネルあたり10,000~25,000個のミニLEDダイを搭載し、エッジライトバックライトでは実現できない2,000以上のローカルディミングゾーンを実現しています。[1]Nichia Corporation、「Nichia、LCDバックライト用2チップ白色LEDを開発」、NICHIA.CO.JP Ennostarの2025年の合併により、400台以上の有機金属化学気相成長(MOCVD)リアクターが単一のサプライチェーンに統合され、AppleおよびSamsungへのウェーハ供給が確保されるとともに、エピタキシャルプロセス管理が強化されました。PlayNitrideおよびPlesseyは、サファイア上のモノリシックマイクロLEDアレイを使用することで、ハイブリッドシリコンバックプレーンアプローチに伴うマストランスファーの歩留まり損失を回避し、拡張現実ヘッドセット向けに技術を位置づけています。自動車のコックピットも、昼光下で読み取り可能な10,000カンデラ毎平方メートル以上の輝度を達成するマイクロLEDクラスターへとシフトしており、これは従来の蛍光体変換白色LEDが熱的制約内で達成するのが困難な仕様です。これらの展開が相まって、厳密な波長ビニングと低順方向電圧ばらつきをサポートする均一なGaN-on-サファイアエピタキシャルウェーハへの持続的な需要が生まれています。

蛍光体フリー超高輝度照明への急速なシフト

建築用および園芸用照明器具は、黄色蛍光体のダウンコンバージョンによる15~25%のエネルギー損失を排除する直接発光型赤緑青クラスターへと移行しています。2024年に発表された研究では、サファイア上の量子井戸において青色で52.4%、緑色で25.2%の外部量子効率が達成され、2010年のパフォーマンスベンチマークをほぼ2倍に上回ることが示されました。2025年1月から施行された欧州のエコデザイン指令は、2027年までに最低効率を210ルーメン毎ワットに引き上げ、複雑な熱管理なしに目標を達成できる蛍光体フリーアレイへの関心を加速させています。[2]欧州委員会、「欧州委員会、欧州チップス法に関する政治的合意を歓迎」、EUROPA.EU San'an Optoelectronicsは、湖北省への人民元116億元の拡張投資の40%を、園芸向けに最適化された狭帯域赤色および緑色ダイに充当しており、これらの高輝度デバイスの商業的な牽引力を示しています。規制圧力、量子井戸効率の向上、および生産能力拡大の収束により、蛍光体フリー照明はGaN-on-サファイアウェーハの持続的な成長エンジンとして位置づけられています。

150mm GaN-on-サファイアウェーハのコスト低下トレンド

150mmウェーハの平均販売価格は、メーカーが基板リサイクルプログラムを導入し、バッチリアクターの稼働率を最適化した後、2025年に40米ドルを下回りました。Ennostarの54億台湾ドルの自動化アップグレードにより、エピタキシャル膜厚のばらつきが2%未満に抑えられ、より厳密な波長ビニングが可能となり、ダイレベルの歩留まりが向上して価格圧力が相殺されました。Veeco社のPropel300プラットフォームは、8×150mm構成で以前のTurboDiscツールより20%高いスループットを実現し、減価償却を考慮するとウェーハあたりのコストを削減します。[3]Veeco Instruments、「Veeco、初のPropel 300 GaN MOCVDシステム受注を発表」、VEECO.COM 150mmサファイア上の貫通転位密度は5×10⁸cm⁻²未満に維持されているため、デバイスメーカーはより大きな径でいまだ問題となっている歩留まりの低下を回避できます。その結果、価格対性能の優位性により、150mmフォーマットは一般照明、自動車、およびエントリーレベルのディスプレイ契約において確固たる地位を維持しています。

化合物半導体ファブへの政府インセンティブ

公的資金により、新規GaNファブの実効的な資本集約度が最大40%低下しています。430億ユーロの欧州チップス法は、窒化ガリウムおよび炭化ケイ素の生産ラインに特化した部分を確保しており、地域のウェーハ供給を拡大しています。日本の経済産業省は建設費の最大50%を負担しており、Nichiaのサファイア基板への垂直統合を直接支援しています。韓国の17兆ウォン規模のK半導体プログラムは、2030年までにワイドバンドギャップデバイスの世界シェア30%を目標とし、200mm対応MOCVDリアクターへの補助金を投入しています。米国では、CHIPSおよび科学法の520億米ドルの資金が材料全般に分散されているものの、化合物半導体向けの条項が含まれており、すでに国内初のPropel300受注を引き起こしています。これらのインセンティブは、既存および第2層サプライヤーの生産能力増強を加速させ、GaN-on-サファイア生産の地理的フットプリントを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 200mm超における熱膨張係数不整合による歩留まり損失 | –1.9% | グローバル、特にアジア太平洋のファブ | 短期(2年以内) |

| 高純度サファイア基板の供給制約 | –1.5% | ロシアおよび中国のグローバルボトルネック | 中期(2~4年) |

| 均一な厚膜GaN層向けの資本集約型MOCVDツール | –1.2% | グローバルの新規参入者 | 長期(4年以上) |

| テレビバックライトにおける新興GaN-on-シリコンプラットフォームとの競合 | –0.8% | アジア太平洋、北米への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

200mm超における熱膨張係数不整合による歩留まり損失

サファイアの熱膨張係数7.5×10⁻⁶K⁻¹に対して窒化ガリウムの5.6×10⁻⁶K⁻¹という差異により、5µmを超えるエピレイヤーに–1.0~–1.5GPaの残留圧縮応力が誘発され、200mmウェーハにおけるそりおよびクラック発生率が増加します。2024年12月のナノマテリアル研究では、200mmサファイアウェーハ上でGaN膜厚が20µmを超えた場合にマクロクラック密度が0.3cm⁻²を超え、高出力LEDには不適となることが記録されました。パターン化基板および順応性AlNバッファはそりを50µm未満に抑制しますが、サイクルタイムが15~20%増加し、消耗品コストが上昇します。そのため、ディスプレイメーカーは200mmフォーマットの78%の面積優位性にもかかわらず、ミニLEDバックライト向けに150mmウェーハを引き続き指定しています。応力管理技術が成熟するまで、ウェーハレベルの経済性は小径を優先し、近期の移行計画を抑制しています。

高純度サファイア基板の供給制約

Crystalwise、Monocrystal、およびRubiconは合計でLEDグレードサファイアの70%以上を供給していますが、それらの合計キロポウロス炉容量はミニLEDテレビ発売による需要急増に依然として追いついていません。2024年のロシア産アルミナ原料の供給混乱により、リードタイムが8週間から14週間に延長され、ウェーハメーカーは基板在庫を2倍にすることを余儀なくされました。2025年の150mmウェーハのスポット価格は8~14米ドルの範囲で推移し、エピタキシャルウェーハの見積もりに20~35%のばらつきが生じました。San'an Optoelectronicsは2027年までに基板需要の40%を内製化することを目指していますが、3年間の炉の立ち上げサイクルにより即時の緩和は限定的です。価格変動は自動車およびディスプレイ顧客との長期契約を複雑にし、積極的な短中期の生産能力拡大を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:経済性と欠陥物理学の衝突

150mmフォーマットは2025年のGaN-on-サファイアLEDエピタキシャルウェーハ市場シェアの48.78%を占め、面積スループットと3×10⁸~5×10⁸cm⁻²の範囲内に収まる貫通転位密度のバランスを反映しています。自動車用アダプティブビームモジュールはこの均一性を重視しており、順方向電圧ばらつきが±50mV未満に抑えられることで、キロヘルツ駆動周波数における熱バジェットの管理が容易になります。Ennostarの400台以上のMOCVDチャンバーは依然として150mm向けに設備が整っており、単一リアクターを200mmに改造するには200~300万米ドルのコストがかかり、認定済みプロセスフローが中断されます。VecoのPropel300プラットフォームは8×150mm構成で20%のスループット向上を実現し、ウェーハあたりの減価償却を削減して大径の費用優位性を固定化しています。その結果、150mmウェーハのGaN-on-サファイアLEDエピタキシャルウェーハ市場規模は、比例シェアが低下するものの、予測期間の中盤まで収益の柱であり続けると予想されます。

200mm以上のウェーハの採用は、ディスプレイメーカーがスライスあたり78%の面積増加を求めるにつれて2031年にかけてCAGR 12.84%で拡大する見込みですが、GaNが20µmを超えると残留圧縮応力がしばしば–1.2GPaを超え、200mmサファイアウェーハ上でマクロクラック密度が0.3cm⁻²を超えます。パターン化サファイア基板および順応性AlNバッファはそりを50µm未満に低減しますが、プロセス時間が15~20%増加し、ダイあたりのコスト削減効果が薄れます。100mm以下のフォーマットは紫外線C(UV-C)LED向けに利用可能であり、アルミニウム組成の厳密な制御により、携帯型殺菌装置向けに265nmで5%以上の壁面プラグ効率が実現されます。設備ベンダーは5×200mmバッチ負荷をサポートしていますが、早期採用者は欠陥に起因するスクラップが理論的なコスト優位性の多くを相殺すると報告しており、特に高出力ダイにおいて顕著です。歩留まりエンジニアリングの突破口が生まれるまで、購入者は成熟製品向けの150mmと最先端ディスプレイ向けの200mmに注文を分割し続け、GaN-on-サファイアLEDエピタキシャルウェーハ市場内での急激なシェア変動を抑制するでしょう。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:ディスプレイバックライトが従来照明を上回る成長

一般照明は2025年に収益の42.31%を占め、欧州の商業用照明器具向け210lm/Wしきい値などの効率規制のもとで、黄色蛍光体コンバーターと組み合わせた青色ダイの実績あるルーメン毎ワット経済性を活用しています。しかし、先進国市場での改修飽和が数量成長を鈍化させており、2020年以降に設置された照明器具が50,000時間の寿命に近づくにつれて自治体の調達サイクルが長期化しています。サファイア上の青緑赤蛍光体フリークラスターは、スタジアム、園芸、および産業照明においてシェアを拡大しており、15~25%のストークスシフト損失を回避し、より精密なスペクトルチューニングを実現します。コスト最適化された150mmウェーハは、請負業者にとって許容可能な部品表を維持し、シリコンと比較したサファイアの低熱抵抗は、アクティブ冷却なしに高密度チップオンボードアレイをサポートします。その結果、照明に関連するGaN-on-サファイアLEDエピタキシャルウェーハ市場規模は引き続き拡大しますが、そのペースは全体のCAGRを大きく下回るでしょう。

ディスプレイおよびバックライトは最も成長の速い用途であり、プレミアムテレビおよびモニターがエッジライトパネルから1画面あたり10,000~25,000個のダイを必要とする直接バックライトミニLEDマトリクスへと移行するにつれて、CAGR 12.58%で拡大しています。NichiaのNS2W806H-B2 2チップエミッターは黄色蛍光体のドループを排除し、350mAで120lm/Wを実現し、コントラストを向上させる薄型光学スタックを可能にします。タブレットおよびノートパソコンベンダーはテレビリーダーに追随しており、自動車用インストルメントクラスターは昼光下での読み取り可能な10,000cd/m²を達成するマイクロLEDアレイを採用しています。紫外線C(UV-C)消毒モジュールやLi-Fi送受信機などの特殊サブセグメントが増分的な数量を追加しており、サファイア上のアルミニウム窒化ガリウム(AlGaN)エピレイヤーが1GHz以上の変調帯域幅に不可欠であることが証明されています。これらの収束する需要により、GaN-on-サファイアLEDエピタキシャルウェーハ市場シェアにおけるディスプレイ向けシェアは2031年にかけて着実に上昇し、ピーク四半期における照明および自動車購入者の供給バランスが引き締まるでしょう。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のグローバル収益の66.85%を占め、同地域のGaN-on-サファイアLEDエピタキシャルウェーハ市場は2031年にかけてCAGR 12.75%で成長する見込みです。台湾は輸出の中核を担っており、Ennostarは2025年の合併後に複数の拠点で400台以上の有機金属化学気相成長リアクターを稼働させています。中国はこの規模を補完しており、San'an Optoelectronicsは2025年に約2,400万枚のウェーハを処理し、湖北省のミニLEDキャンパスを増強するために人民元116億元を投資しています。化合物半導体ファブのコストの最大50%をカバーする日本の補助金プログラムは、Nichiaのサファイア基板への垂直統合を支援し、同地域を原材料ショックから保護するのに役立っています。これらの取り組みが相まって、アジア太平洋は予測期間を通じてGaN-on-サファイアLEDエピタキシャルウェーハ市場規模においてリードを維持しています。

北米は、CHIPSおよび科学法が国内ファブに520億米ドルを投入するにつれて地位を回復しています。Veeco Instrumentsは2024年に米国の電力エレクトロニクス顧客に初のPropel300 GaNシステムを出荷し、新たなエピタキシャル生産能力の立ち上げを示しました。San'anによるLumiledsの2億3,900万米ドルの買収計画は、北米の自動車照明契約を中国のサプライチェーンに組み込み、同地域の統合深度を高めます。これらの動きにより、2020年代後半には北米のGaN-on-サファイアLEDエピタキシャルウェーハ市場シェアが向上する可能性がありますが、アジアの基板輸入への依存は近期の制約として残ります。

欧州は2025年収益のわずかなシェアを占めるにとどまりますが、窒化ガリウムおよび炭化ケイ素ラインに資金を配分する430億ユーロのチップス法の恩恵を受けています。OsramのEVIYOSアダプティブビームプラットフォームは、プレミアムウェーハ価格を正当化する高付加価値自動車ダイへの同地域の注力を体現しています。ドイツ、オランダ、フランスにわたる垂直農業プロジェクトが園芸用ミニLEDアレイを採用し、特殊需要を牽引しています。その他の地域、ラテンアメリカ、中東、アフリカは依然として黎明期にありますが、パイロット的な紫外線C(UV-C)水処理スキームが、シリコンに対するサファイアの熱的優位性が重要となる分野での足がかりを築いています。これらの地域は増分的な数量を貢献しますが、GaN-on-サファイアLEDエピタキシャルウェーハ市場におけるアジア太平洋の優位性を覆す可能性は低いでしょう。

競争環境

垂直統合された5社のサプライヤー、Nichia、Ennostar、San'an Optoelectronics、Seoul Semiconductor、およびOsramが、2025年に1,200台以上のMOCVDチャンバーを稼働させ、グローバルウェーハ生産能力の約65%を支配しました。San'anはLumiledsを2億3,900万米ドルで買収することに合意し、低コストの中国製造を活用しながら北米の自動車照明顧客を獲得することで地位を強化しました。この取引により、San'anの高マージンのアダプティブヘッドランプダイへのアクセスも拡大します。

Nichiaは深い垂直統合によってマージンを守っており、日清サファイア子会社が基板供給を確保し、ミニLEDテレビ向けNS2W806H-B2 2チップエミッターを特徴とするロードマップを支援しています。Ennostarは54億台湾ドルを自動化ミニLEDラインに投資し、エピタキシャル膜厚のばらつきを2%未満に削減して150mmウェーハの販売可能歩留まりを向上させています。Seoul Semiconductorは蛍光体フリートレンドを活用してWicopおよびSunLike製品ファミリーを拡大し、厳密な波長ビニングを必要とする一方、Osramは自動車用アダプティブビームモジュール向けの高画素密度ダイに注力しています。

新興の挑戦者は、正面からの規模競争ではなくニッチな機会を攻略しています。PlesseyおよびPlayNitrideはサファイア上のモノリシックマイクロLEDアレイを展開し、マストランスファーの損失を回避して拡張現実ヘッドセットの契約を獲得しています。AledaおよびGaN-on-シリコンの支持者は300mmで40%のウェーハレベルコスト削減を約束していますが、17%の格子不整合が依然として転位密度を信頼性目標を超えるレベルに押し上げています。設備革新は競争上のレバーであり続けており、VecoのPropel300はリアルタイムの量子井戸補正を可能にして波長ばらつきを±2nmに狭め、これは既存企業が厳重に守る機能です。ほとんどのリーダーが基板、エピタキシー、およびパッケージングを一つの屋根の下に統合するにつれて、単純なリアクター数よりも増分的なプロセス知的財産が、GaN-on-サファイアLEDエピタキシャルウェーハ市場における新たな機会を獲得する決定的な要因となっています。

GaN-on-サファイアLEDエピタキシャルウェーハ業界リーダー

Nichia Corporation

Osram Opto Semiconductors GmbH

Cree LED, Inc.

Samsung LED Co., Ltd.

Seoul Semiconductor Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:EpistarとLextarが合併してEnnostarを設立し、アジア6拠点にわたる400台以上のMOCVDリアクターを統合してディスプレイパネルウェーハ供給を合理化しました。

- 2025年8月:San'an Optoelectronicsが2億3,900万米ドルでLumiledsを買収することに合意し、2026年第1四半期のクロージングを予定しています。

- 2025年8月:San'anが湖南省で8インチ炭化ケイ素ラインを稼働させ、月産2,000枚のGaN-on-シリコン生産能力を補完しました。

- 2025年1月:Nichiaがミニ LED テレビバックライト向けに350mAで120lm/Wを実現するNS2W806H-B2 2チップ白色LEDを発表しました。

グローバルGaN-on-サファイアLEDエピタキシャルウェーハ市場レポートの調査範囲

GaN-on-サファイアLEDエピタキシャルウェーハ市場レポートは、ウェーハ径(100mm以下、150mm、200mm以上)、用途(一般照明、自動車照明、ディスプレイおよびバックライト、特殊・産業照明)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 100mm以下 |

| 150mm |

| 200mm以上 |

| 一般照明 |

| 自動車照明 |

| ディスプレイおよびバックライト |

| 特殊・産業照明 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| その他の地域 |

| ウェーハ径別 | 100mm以下 |

| 150mm | |

| 200mm以上 | |

| 用途別 | 一般照明 |

| 自動車照明 | |

| ディスプレイおよびバックライト | |

| 特殊・産業照明 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| その他の地域 |

レポートで回答される主要な質問

2031年までのGaN-on-サファイアLEDウェーハのグローバル需要はどの程度になるか?

GaN-on-サファイアLEDエピタキシャルウェーハ市場は2031年までに9億1,249万米ドルに達すると予測されており、2026年からのCAGR 11.83%を反映しています。

現在主流のウェーハ径はどれか?

150mmウェーハは、面積効率と低欠陥密度のバランスが取れているため、2025年に48.78%の収益シェアを占めました。

最も成長の速いエンドユーズセグメントはどれか?

プレミアムテレビがミニLED技術に移行するにつれて、ディスプレイおよびバックライト用途は2031年にかけてCAGR 12.58%で拡大する見込みです。

現在最も多くの収益を生み出している地域はどこか?

アジア太平洋は2025年のグローバル収益の66.85%を生み出し、2031年にかけてCAGR 12.75%で成長する見込みです。

主要サプライヤーはどこか?

Nichia、Ennostar、San'an Optoelectronics、Seoul Semiconductor、およびOsramは合計で1,200台以上のMOCVDリアクターを稼働させ、生産能力の約65%を占めています。

200mmウェーハの採用を制限する主要な抑制要因は何か?

サファイアと窒化ガリウムの熱膨張係数不整合による応力が、200mmウェーハにおけるクラックおよび欠陥率の上昇を引き起こし、コストを増加させて大量生産の歩留まりを制限しています。

最終更新日: