日本LEDエピタキシャルウェーハ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

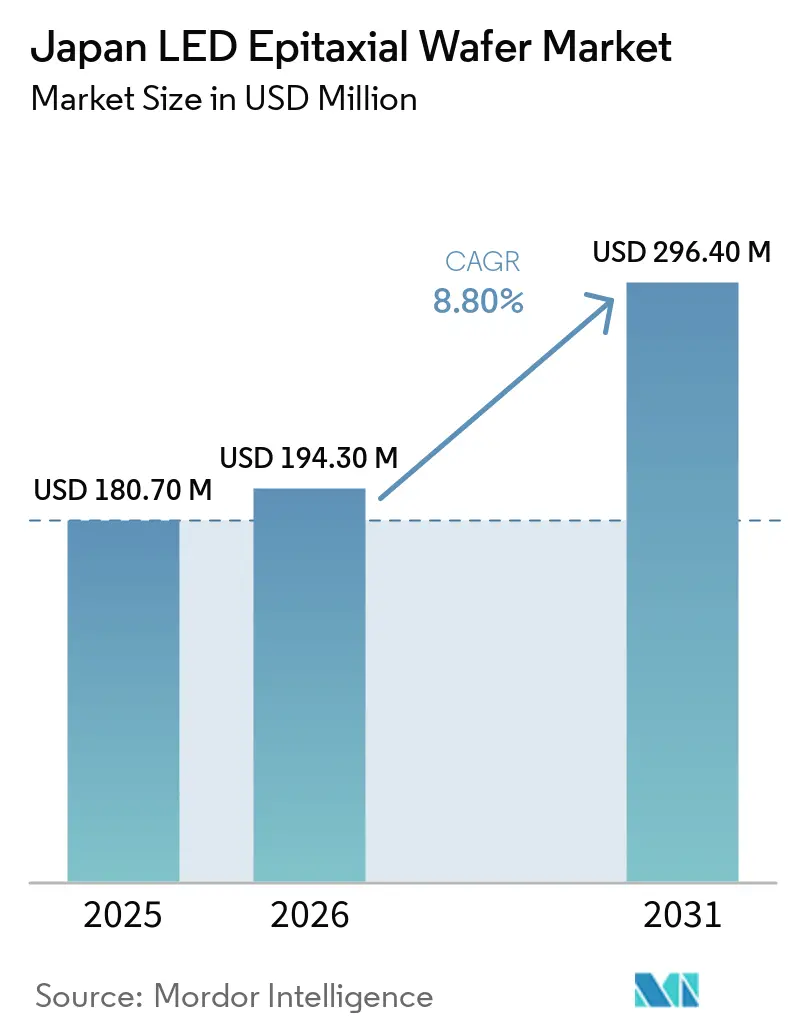

| 基準年の市場規模 (2025) | 180.70 百万米ドル |

| 市場規模 (2026) | 194.30 百万米ドル |

| 市場規模 (2031) | 296.40 百万米ドル |

| 成長率 (2026 - 2031) | 8.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本LEDエピタキシャルウェーハ市場分析

日本LEDエピタキシャルウェーハ市場規模は、2025年の1億8,070万米ドルから2026年には1億9,430万米ドルに増加し、2031年までに2億9,640万米ドルに達すると予測されており、2026年から2031年にかけて8.80%のCAGRで成長します。国内サプライヤーは、コモディティ化した白色LED量産品から、自動車用マトリクスヘッドランプ、深紫外線殺菌ユニット、マイクロLEDバックライト向けのプレミアムウェーハへと軸足を移しており、これらの分野ではサブナノメートルの均一性が高い価格設定を可能にしています。超高純度有機金属前駆体の入手可能性に代表される材料科学上の強みは、日本LEDエピタキシャルウェーハ市場を低コストの海外競合他社と差別化し続けています。150mmおよび200mm径への移行に向けた取り組みの進展は、次世代MOCVD装置の資本負担にもかかわらず、ウェーハ1枚当たりのダイ数を増やすための推進力を反映しています。中国のファウンドリとの競争により平均販売価格は圧迫されていますが、自動車およびUVデバイスメーカーとの長期供給契約が国内生産者のキャッシュフロー安定化に寄与しています。

レポートの主要ポイント

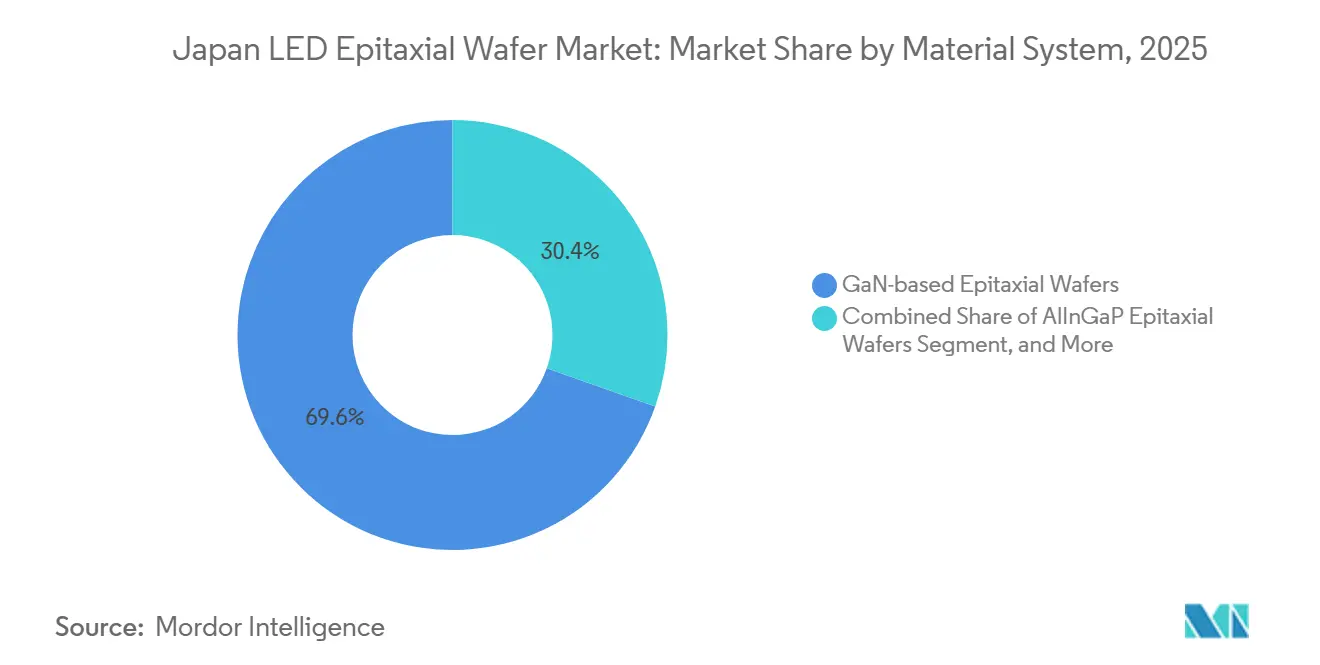

- 材料システム別では、GaNが2025年の日本LEDエピタキシャルウェーハ市場シェアの69.60%を占め、AlGaNは2031年にかけて12.50%のCAGRで成長すると予測されています。

- 基板別では、サファイアが2025年の日本LEDエピタキシャルウェーハ市場規模の58.30%を占め、シリコン基板は2031年にかけて12.80%のCAGRで拡大すると予測されています。

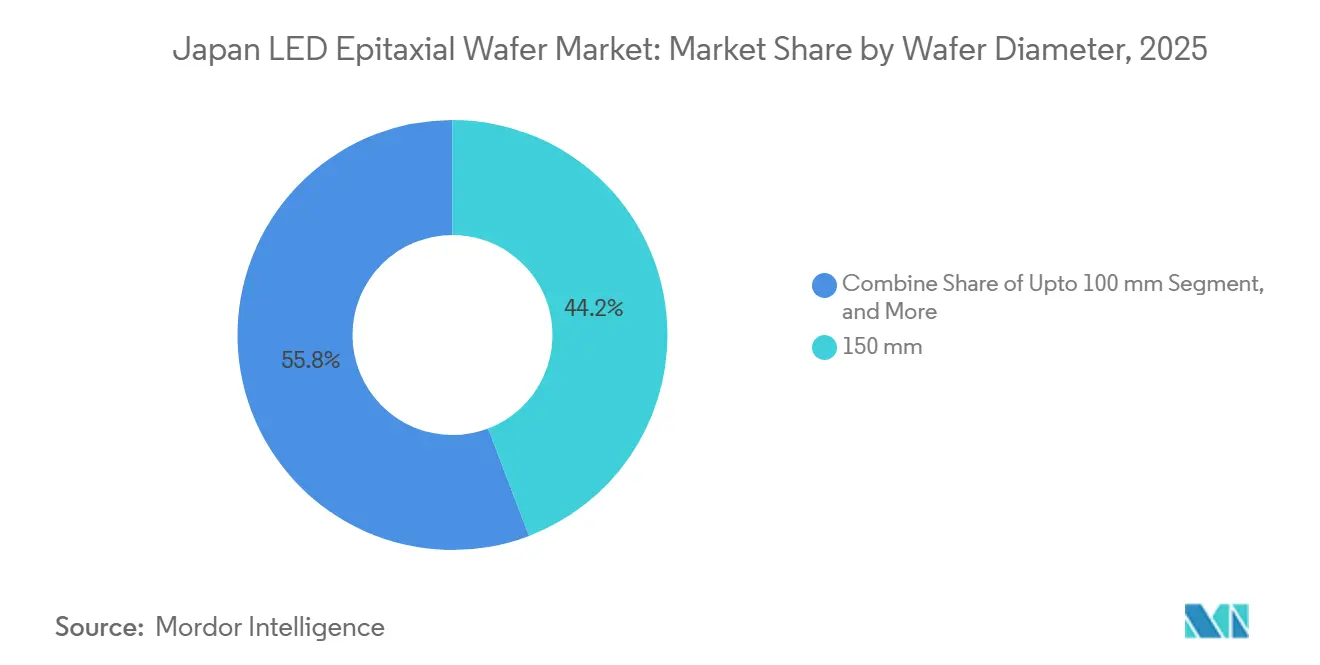

- ウェーハ直径別では、150mmが2025年の日本LEDエピタキシャルウェーハ市場の44.20%を占め、200mm以上のフォーマットは2031年にかけて13.20%のCAGRで成長すると予測されています。

- 用途別では、一般照明が2025年の売上高の43.70%を占め、ディスプレイおよびバックライトは2031年にかけて13.50%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本LEDエピタキシャルウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車ヘッドランプにおける高輝度LEDへの需要の高まり | +2.3% | 愛知・静岡の国内産業クラスター | 中期(2〜4年) |

| 国内化合物半導体生産に対する政府インセンティブ | +1.8% | METIの補助金プログラムを中心とした全国規模 | 長期(4年以上) |

| ハイエンドテレビにおけるミニLEDバックライトの急速な普及 | +1.5% | 輸出波及効果を伴う全国規模 | 短期(2年以内) |

| 殺菌装置向けUV-C LEDの急速な採用拡大 | +1.4% | 全国規模、医療・水道事業での早期導入 | 中期(2〜4年) |

| マイクロLED向けスマート製造ラインの拡張 | +1.2% | 京都・東京のR&Dハブ | 長期(4年以上) |

| ファウンドリとのGaN-on-Siテクノロジーパートナーシップの台頭 | +0.9% | 国内を中心に国境を越えた連携 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車ヘッドランプにおける高輝度LEDへの需要の高まり

アダプティブマトリクスヘッドランプは、ビーム全体での色ずれを防ぐために、面内波長変動が1%未満のエピタキシャル層を必要とします。Nichia Corporationの新しい自動車イノベーションセンターは共同開発サイクルを加速させ、日本のサプライヤーに早期の設計採用機会をもたらしています。[1]Nichia Corporation, "Nichia Automotive Innovation Center Press Release," ledinside.comティア1ランプメーカーは厳格なPPAPテストに基づいて国内ウェーハを検証しており、コモディティ価格変動から生産者を守る長期契約を強化しています。シリコン基板はコンパクトなヘッドランプハウジング内の熱管理を改善します。モジュール当たりの画素数の増加は、従来の照明ダイオードの価格圧縮にもかかわらず、ウェーハ需要を押し上げています。

国内化合物半導体生産に対する政府インセンティブ

SiCエピ容量向けに1,705億円(4億4,000万米ドル)を含む1兆170億円(6億4,000万米ドル)の補助金パッケージは、MOCVD生産ラインのアップグレードに対する資本障壁を引き下げ、前駆体供給基盤を拡大します。バルクガスファームやクリーンルーム拡張などの共有インフラは、NH₃およびTMGaの調達リードタイムを短縮することで、LEDウェーハファブに間接的な恩恵をもたらします。政策の継続性は、次世代リアクターおよび計測機器への民間投資のリスクを低減する長期的なコミットメントを示しています。

ハイエンドテレビにおけるミニLEDバックライトの急速な普及

REGZAの116インチRGBミニLEDモデルは、厳密にビン分けされたエピタキシャル出力を必要とするマルチカラーバックライトアーキテクチャに対する国内の準備態勢を示しています。[2]TVS REGZA Corporation, "RGB Mini LED Television Launch," regza.com各テレビには数千個の個別の赤・緑・青チップが搭載されており、ウェーハ当たりのチップ抽出率を高め、サプライヤーにダイレベルの均一性向上を促しています。コンシューマーディスプレイにおける製品サイクルの短さは、サードパーティへの引き渡しなしにエピ構造を反復できる垂直統合型メーカーに有利に働きます。短い認定期間は近期の需要成長を増幅させます。

殺菌装置向けUV-C LEDの急速な採用拡大

Nichia CorporationのNCSU434Dデバイスは280nmにおいて7.4%のウォールプラグ効率を達成しており、これは2021年比で2.5倍の向上であり、低転位密度のAlGaNウェーハの有効性を実証しています。市水道プロジェクトや病院の改修工事は水銀フリーソリューションを好み、25,000時間の寿命目標を達成するウェーハに対してプレミアムASPを固定しています。65°CにおいてMgドーピング制御により寿命が6,070時間に延長されることを示した研究は、長期信頼性への信頼を裏付けています。これらの性能マイルストーンは、深紫外線ニッチにおける日本の競争優位性を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規MOCVD反応炉に対する高い設備投資 | -1.6% | 全国規模、小規模ファブへの影響が最大 | 短期(2年以内) |

| 高純度アンモニアガスのサプライチェーン混乱 | -1.1% | 全国規模のガスネットワーク | 中期(2〜4年) |

| 低コスト中国エピタキシャルサプライヤーとの競争 | -0.9% | 国内価格圧力 | 長期(4年以上) |

| 8インチSiC基板の入手可能性の制限 | -0.7% | 世界的な基板不足 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新規MOCVD反応炉に対する高い設備投資

最先端のMOCVDユニットは1台当たり150万〜300万米ドルのコストがかかり、国内工場はLED ASPが低下する中、インサイチュ計測機器を備えたマルチチャンバー構成への改修を余儀なくされ、バランスシートを圧迫しています。[3]Semiconductor Insight Research Team, "MOCVD Market 2026," semiconductorinsight.comNichia Corporationの遊休カソードツールの減損は、設備投資の不整合リスクを示しています。信用アクセスが限られる小規模ウェーハメーカーは統合または撤退を迫られています。装置ベンダーの価格交渉力は、日本のバイヤーの交渉余地をさらに制限しています。

高純度NH₃ガスのサプライチェーン混乱

超高純度NH₃(純度99.9999%以上)はGaNおよびAlGaN成長に不可欠ですが、地政学的事象および安全規制により供給が逼迫しています。オンサイト生成システムはインフラコストを増加させ、NFPA 55に基づくコンプライアンス義務を高めます。国内ガス企業が冗長性を追求する一方で、追加の精製工程は消耗品コストを引き上げており、ウェーハメーカーは価格敏感な顧客にこれを転嫁することに苦慮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料システム別:AlGaNがUVの勢いに乗って台頭

AlGaNのシェアは依然として小さいものの、予測される12.50%のCAGRは、深紫外線発光に依存する殺菌・センシングデバイスへの需要の高まりを反映しています。日本LEDエピタキシャルウェーハ市場規模においてGaNは一般照明および自動車向け量産品により引き続き優位を保っていますが、イノベーションのエネルギーは明らかにAlGaNへとシフトしており、寿命の向上がプレミアムマージンを確保しています。6インチサファイアテンプレートを用いた研究の突破口は発光の変動がわずか1.6%であることを示しており、量産規模での製造可能性を確認しています。[4]Yoshinaga et al., "Crack-Free UVC Growth on 6-Inch Sapphire," spie.org

GaNはコストおよび欠陥密度の優位性を維持していますが、将来の収益成長はAlGaNおよびニッチなAlInGaPへと傾いています。マイクロLEDディスプレイにおける新興のRGBカラー変換経路は、直接的な赤色AlInGaP需要を抑制しています。その結果、日本LEDエピタキシャルウェーハ市場は、コスト重視のGaNコアと、長寿命UV用途に対応する高マージンのAlGaNフロンティアへと二極化する可能性が高いです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

基板タイプ別:シリコンの熱的優位性が採用を促進

サファイアの2025年における58.30%のシェアは、確立されたC面レシピおよび光学的透明性の慣性を示しています。しかしながら、シリコンの優れた熱伝導率(150 W m⁻¹ K⁻¹)および既存CMOSラインとの互換性が、予測される12.80%のCAGRを支えています。150°C以上で動作する自動車ヘッドランプモジュールはGaN-on-Si設計を好み、この転換が日本LEDエピタキシャルウェーハ市場におけるシリコンのアドレス可能なシェアを拡大しています。

炭化ケイ素は490 W m⁻¹ K⁻¹という優れた放熱性能を発揮しますが、8インチウェーハの不足とコスト高が採用を遅らせています。ヒ化ガリウムは特殊レーザーに限定されています。その結果、サファイアは主流LEDの量産においてリーダーシップを維持し、シリコンは熱的に堅牢な垂直構造チップを必要とする急成長セグメントを取り込んでいます。

ウェーハ直径別:200mm移行が加速

150mmノードは反応炉の入手可能性と管理可能な設備投資のバランスを取っていますが、メーカーがウェーハ当たりのダイ効率を追求する中で200mmノードが勢いを増しています。InnoGaNの8インチ量産拡大は、日本のファブが模倣するか専門化によって相殺しなければならないスケールメリットを浮き彫りにしています。日本LEDエピタキシャルウェーハ市場規模の成長は200mmティアに集中しており、ダイ当たりコストは40%以上低下しています。

国内装置ベンダーは、より大きな表面上で均一性を維持するマルチチャンバーMOCVDプラットフォームを完成させつつあります。小径ウェーハはR&Dおよび少量カスタム生産において引き続き重要であり、ニッチ生産者が大規模な中国競合他社との直接的なコスト競争を回避することを可能にしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:ディスプレイおよびバックライトが成長をリード

ミニLEDおよびマイクロLEDバックライトは13.50%のCAGRで成長すると予測されており、一般照明の成熟した軌跡を上回っています。100インチのマイクロLEDテレビ1台には数千万個のチップが搭載されており、歩留まりの課題にもかかわらずウェーハ需要を倍増させています。自動車コックピットディスプレイも高輝度・長寿命ウェーハへの需要をさらに押し上げています。

一般照明は住宅・商業セクターの改修需要により量産の中核を維持していますが、価格侵食がマージンを圧縮しています。UV殺菌はウェーハ使用量が少ないものの、厳格な波長および寿命仕様によりプレミアム価格を維持しています。このミックスにより、ディスプレイ、自動車、およびUVセグメントが、より広範な日本LEDエピタキシャルウェーハ市場における収益性のエンジンとして位置付けられています。

地域分析

地域別の需要クラスターは日本の産業中心地と一致しています。愛知の自動車エコシステムを中心とする中部地方は、地元のティア1サプライヤーがジャストインタイム納品のために近隣調達を好むことから、高輝度ヘッドランプウェーハ受注の大きなシェアを占めています。ディスプレイパネルR&Dが集積する関西地方は、迅速な設計反復を必要とするミニLEDバックライトウェーハの早期採用を牽引しています。

関東の電子機器回廊には、中出力白色LEDおよびノートパソコン・モニター向けRGBミニLEDダイを消費する複数のコンシューマーデバイス組立メーカーが集積しています。徳島および九州には長年のMOCVDファブが立地しており、研究大学との近接性が、パイロットスケールのAlGaNおよびGaN-on-GaNプログラムにおける日本LEDエピタキシャルウェーハ産業を支えています。北東北は低い土地・光熱費を活かしてグリーンフィールドの200mmプロジェクトを誘致していますが、労働力の確保が依然として課題となっています。

輸出面の考慮事項も地域のダイナミクスを形成しています。大阪・横浜の港湾は、台湾および韓国への最終デバイス統合向けに出荷される高付加価値マイクロLEDウェーハの輸出物流を担っています。一方、岐阜・長野などの内陸地域は、太平洋沿岸の地震帯から離れた場所への機密性の高い化合物半導体生産の分散化を促進する政府補助金の恩恵を受けています。これらの地理的特性は、日本LEDエピタキシャルウェーハ市場における投資タイミングおよび顧客近接戦略に総合的な影響を与えています。

競合環境

市場は中程度に分散しています。Nichia Corporation、Toyoda Gosei Co., Ltd.、およびResonac Holdings Corporationが国内供給の中核を担う一方、海外競合のSanan Optoelectronics Co., Ltd.およびEpistar Corporationが価格下落圧力をかけています。Nichia Corporationの600億円のミニLED生産能力計画は、エピタキシャル成長と社内パッケージングを組み合わせた垂直統合ヘッジを強調しています。Toyoda Gosei Co., Ltd.のNaフラックスGaN結晶プロジェクトは、将来のUVおよびパワーデバイス向けに大口径基板を内製化し、サプライチェーンを短縮することを目指しています。[5]Toyoda Gosei Co., "Toyoda Gosei Report 2024," toyoda-gosei.com

Resonac Holdings Corporationは世界有数の独立系SiCエピサプライヤーとしての地位を確立しており、NEDOの補助金を活用して10年代後半の量産に向けた8インチ欠陥削減を追求しています。中国の参入企業は、日本企業が対抗困難なスケールメリットと安価な電力を活用し、40%低いウェーハ価格を提供しています。

しかしながら、厳格な自動車寿命要件および深紫外線デバイスに対する輸出規制が国内の専門ニッチを保護しています。MOCVD生産ラインへのAI駆動プロセス制御およびリアルタイム計測機器の組み込みに向けた集団的取り組みは、歩留まりとコストリーダーシップをめぐる次の競争の場を形成しています。

日本LEDエピタキシャルウェーハ産業リーダー

Nichia Corporation

Toyoda Gosei Co., Ltd.

Coherent Corp.

Resonac Holdings Corporation

Sumitomo Electric Industries, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Nichia Corporationは、UV水銀ランプをUV LEDソースに置き換えることで水銀フリー製造イニシアチブを拡大し、光源1個当たりのCO₂排出量を35%削減しました。

- 2025年12月:REGZAは日本初のRGBミニLEDテレビを発売しました。これは数千個の個別の赤・緑・青チップを採用した116インチモデルです。

- 2025年1月:Pi PhotonicsはToyoda Gosei Co., Ltd.からシリーズCの資金調達を確保し、高指向性産業用LED照明の開発を加速させました。

- 2024年12月:METIは半導体材料向けに1兆170億円(6,700万米ドル)の補助金を承認し、デンソーおよび富士電機が大規模SiCエピ拡張に充当することが指定されました。

日本LEDエピタキシャルウェーハ市場レポートの調査範囲

日本LEDエピタキシャルウェーハ市場レポートは、材料システム(GaNベース、AlInGaP、AlGaN)、基板タイプ(サファイア、シリコン、SiC、GaAs)、ウェーハ直径(100mm以下、150mm、200mm以上)、および用途(一般照明、自動車、ディスプレイおよびバックライト、UV殺菌、産業・特殊用途)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| GaNベースエピタキシャルウェーハ |

| AlInGaPエピタキシャルウェーハ |

| AlGaNエピタキシャルウェーハ |

| サファイア |

| シリコン |

| 炭化ケイ素(SiC) |

| ヒ化ガリウム(GaAs) |

| 100mm以下 |

| 150mm |

| 200mm以上 |

| 一般照明 |

| 自動車照明 |

| ディスプレイおよびバックライト |

| UV殺菌 |

| 産業・特殊照明 |

| 材料システム別 | GaNベースエピタキシャルウェーハ |

| AlInGaPエピタキシャルウェーハ | |

| AlGaNエピタキシャルウェーハ | |

| 基板タイプ別 | サファイア |

| シリコン | |

| 炭化ケイ素(SiC) | |

| ヒ化ガリウム(GaAs) | |

| ウェーハ直径別 | 100mm以下 |

| 150mm | |

| 200mm以上 | |

| 用途別 | 一般照明 |

| 自動車照明 | |

| ディスプレイおよびバックライト | |

| UV殺菌 | |

| 産業・特殊照明 |

レポートで回答される主要な質問

日本LEDエピタキシャルウェーハ市場の2026年の市場規模はどのくらいですか?

日本LEDエピタキシャルウェーハ市場規模は2026年に約1億9,430万米ドルであり、2031年までに2億9,640万米ドルに達する軌道にあります。

最も速く成長している材料システムはどれですか?

AlGaNウェーハが最も速い成長を示しており、深紫外線LED需要の高まりに対応するために約12.50%のCAGRで成長しています。

シリコン基板がシェアを拡大している理由は何ですか?

シリコンはサファイアよりも優れた熱伝導率を持ち、既存のCMOSインフラと整合しており、コスト効率の高い垂直構造GaNデバイスを実現します。

大口径ウェーハの採用を促進している要因は何ですか?

200mmおよび8インチフォーマットへの移行はウェーハ当たりのチップ数を増加させ、単位コストを低下させ、ミニLEDバックライトなどの大量生産用途を支援します。

政府インセンティブは国内生産能力にどのような影響を与えていますか?

METIの補助金は新規MOCVD生産ラインおよび基板工場に対する資本障壁を低下させ、国内サプライチェーンの強靭性を強化しています。

最も高い成長ポテンシャルを持つ最終用途セグメントはどれですか?

ミニLEDおよびマイクロLEDを含むディスプレイおよびバックライトは、2031年にかけて最も速い収益拡大をもたらすと予測されています。

最終更新日: