GaN-on-Silicon(GaN-on-Si)LED エピタキシャルウェーハ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 173.27 百万米ドル |

| 市場規模 (2031) | 300.64 百万米ドル |

| 成長率 (2026 - 2031) | 11.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGaN-on-Silicon(GaN-on-Si)LED エピタキシャルウェーハ市場分析

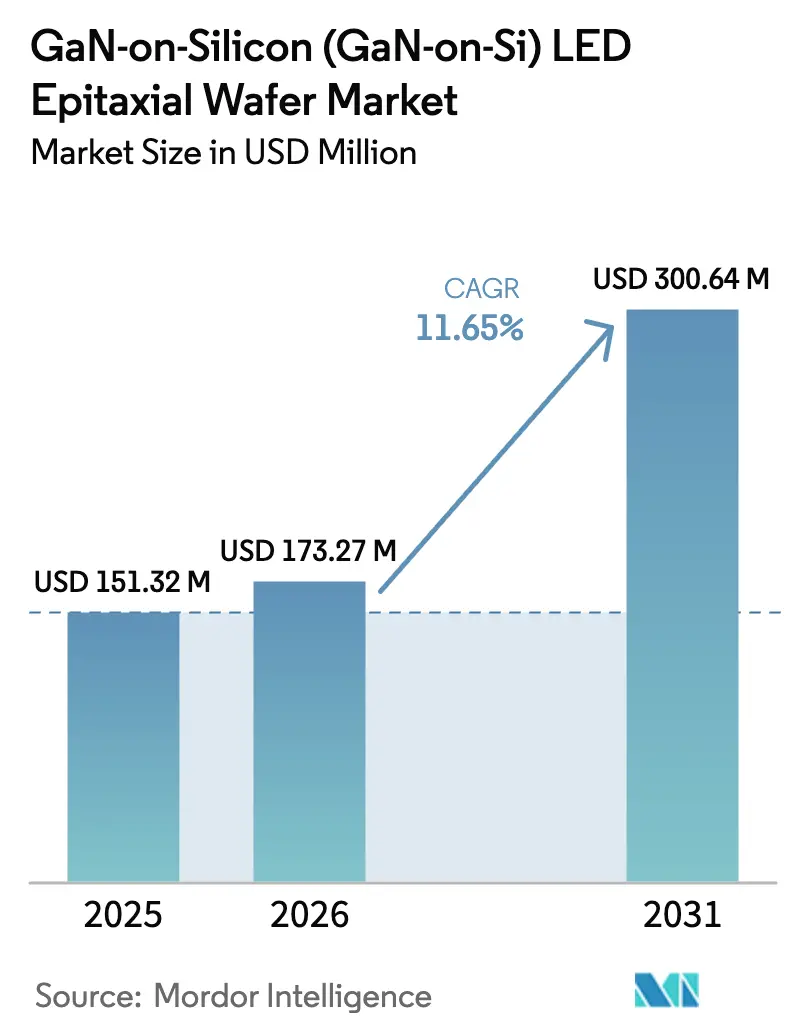

GaN-on-Silicon LED エピタキシャルウェーハの市場規模は、2025年の1億5,100万米ドルから2026年には1億7,300万米ドルに増加し、2031年までに3億100万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 11.65%で成長します。ランプ効率に対する規制圧力の継続、200 mm加工への移行、および拡張現実(AR)デバイスにおけるマイクロLEDの採用が相まって、GaN-on-Si エピタキシーの商業的魅力が拡大しています。照明クラス全体において、LEDの普及率はすでに白熱灯およびハロゲン形式を経済的に陳腐化させていますが、米国、欧州連合、中国、インドにおける基準の厳格化により、より効率的なダイアーキテクチャの対応可能市場が拡大しています。ファウンドリーは、シリコン基板と既存のCMOSラインとの互換性を資本節約の手段として捉えており、100 mmサファイアランの9倍のダイ出力を実現できる300 mm MOCVDツールのパイロット導入をベンダーに促しています。この勢いは、10 µm未満のピクセルを対象とした垂直統合型ディスプレイプログラムによってさらに強化されており、GaN-on-Siはサファイアが必要とするウェーハからドライバーへのボンディング工程を不要にします。競争力学は中程度にとどまっており、約15社のプレーヤーがリアクター容量を管理し、欠陥密度を許容範囲内に維持するために必要なプロセスノウハウを保有しています。

主要レポートのポイント

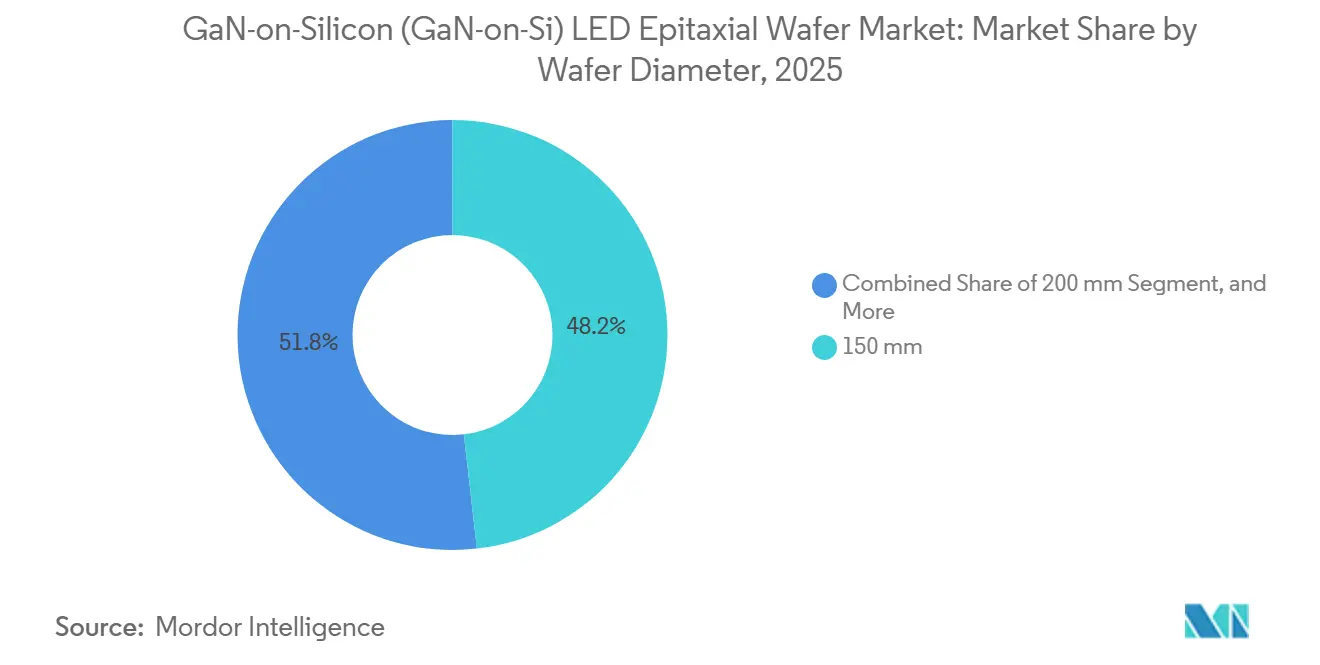

- ウェーハ径別では、150 mmフォーマットが2025年のGaN-on-Silicon LED エピタキシャルウェーハ市場シェアの48.19%を占め、200 mmウェーハは2031年にかけてCAGR 12.48%で拡大する見込みです。

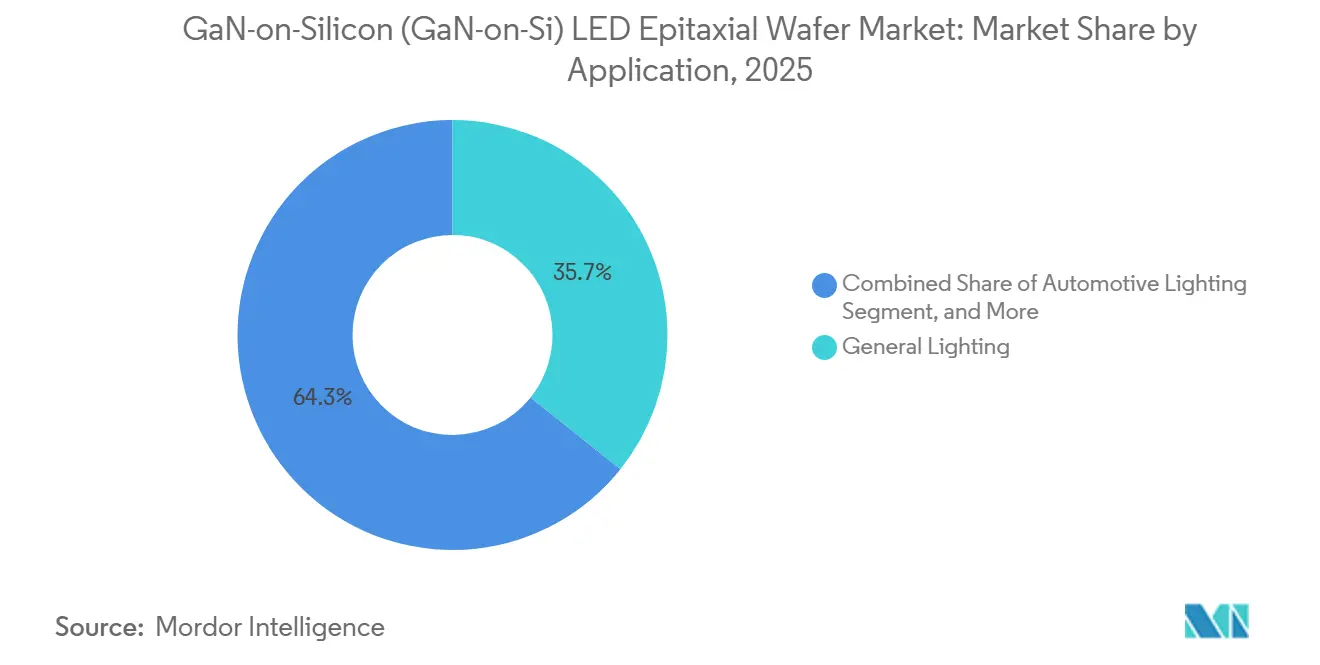

- 用途別では、一般照明が2025年の収益の35.73%を占め、ディスプレイおよびバックライトは2026年から2031年にかけてCAGR 12.97%で加速すると予測されています。

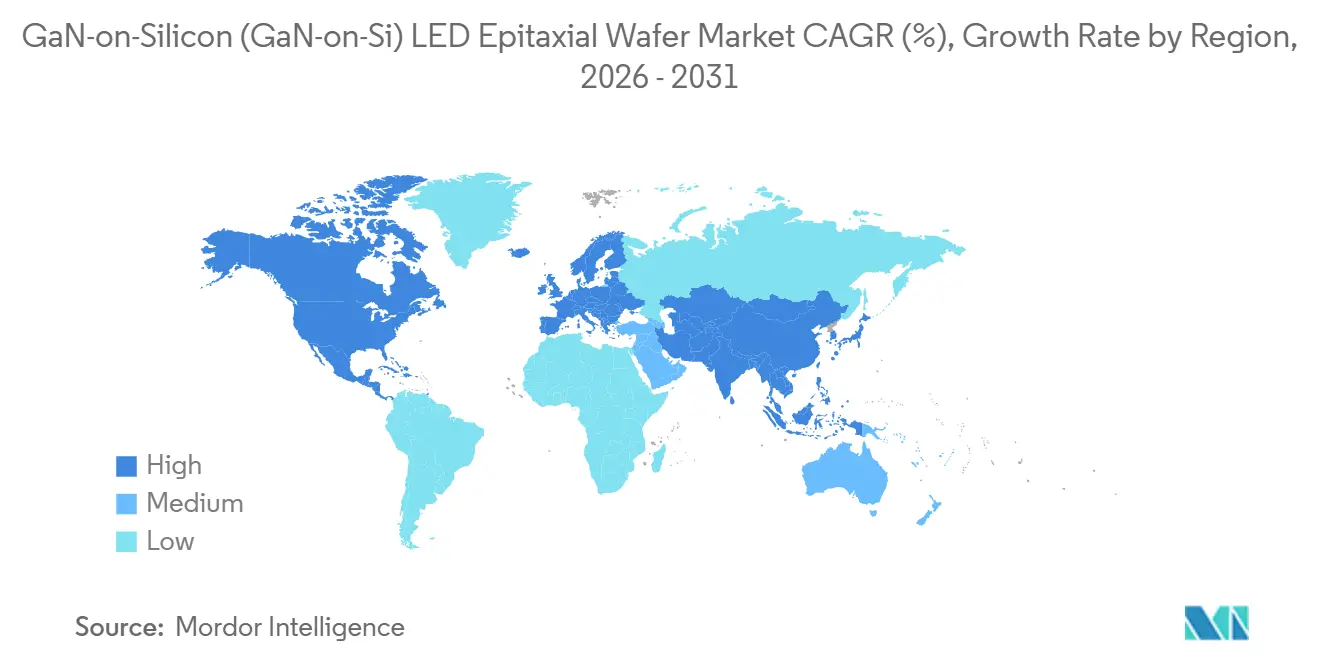

- 地域別では、アジア太平洋地域が2025年の売上の66.93%のシェアを維持しており、2031年にかけてCAGR 12.64%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGaN-on-Silicon(GaN-on-Si)LED エピタキシャルウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率の高い固体照明に対する需要の増加 | +2.8% | グローバル、特に北米およびEUで強い | 中期(2〜4年) |

| サファイアに対するGaN-on-Si基板のコスト削減ポテンシャル | +2.5% | アジア太平洋地域が中核、北米およびEUへの波及 | 短期(2年以内) |

| GaN-on-Si エピ向け200 mmおよび300 mm CMOSファブの拡張 | +2.2% | アジア太平洋地域(中国、台湾、韓国)、北米 | 中期(2〜4年) |

| ヘッドランプおよびADASセンサー向け自動車用LEDの採用拡大 | +1.8% | グローバル、EUおよび中国での早期普及 | 長期(4年以上) |

| 白熱灯およびハロゲン電球の廃止に向けた政府規制 | +1.5% | 北米、EU、中国、インド | 短期(2年以内) |

| ARディスプレイ向けGaNベースのマイクロLEDアレイの統合 | +1.2% | アジア太平洋地域(中国、韓国)、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高い固体照明に対する需要の増加

固体照明は2025年に設置済み照明器具の65%を占めましたが、国際エネルギー機関は2026年にさらに30%の効率向上が技術的に達成可能であると試算しており、GaN-on-Silicon LED エピタキシャルウェーハ市場が成長する十分な余地が残されています。2028年7月に施行される米国エネルギー省の規則は、白熱灯やハロゲン技術では達成できないランプ効率を義務付けており、シリコンを含む代替基板オプションを実行可能な設計経路として明示しています。[1]米国エネルギー省、「一般サービスランプのエネルギー保全基準」、連邦官報、energy.gov 住宅および商業用改修に取り組む照明器具メーカーは、部品表コストの削減と130 lm/Wを超える効率閾値の達成という二重の圧力に直面しており、大径シリコンウェーハは100 mmサファイアと比較して1ルーメンあたりのコストを最大25%削減します。北米のユーティリティリベートプログラムは、インセンティブを高効率製品リストに連動させることで需要を強化しています。これらの要因が総合的に、大量生産照明クラス全体にわたるGaN-on-Si エピタキシーへの複数年にわたる需要を持続させています。

サファイアに対するGaN-on-Si基板のコスト削減ポテンシャル

シリコン基板は200 mmウェーハあたり50〜70米ドルで販売されており、同等のサファイアの約8分の1の価格であり、径が大きくなるにつれて拡大する構造的優位性を生み出しています。2025年の実証では、5.25 × 10⁸ cm⁻²の転位密度が現在は標準的であることが示され、サファイアとの効率差を縮小しながらも70%の基板コスト差を維持しています。リアクター経済学において、200 mm GaN-on-Siランは100 mmサファイアロードの4倍のダイ面積を生産し、上海の材料サプライヤーによれば、1台のツールで年間50万個の車載充電器用LEDをサポートできます。ただし、このような規模の収益性は歩留まりを85%以上に維持することに依存しており、これはリアルタイムのワープ制御と最適化されたバッファスタックによってのみ達成可能な目標です。これらのプロセス改良が普及するにつれて、シリコンの価格優位性はコスト重視のエンドマーケットにおける残存効率ペナルティを相殺すると予想されています。

GaN-on-Si エピ向け200 mmおよび300 mm CMOSファブの拡張

Veecoは2026年に300 mm GaN-on-Si MOCVDパイロットツールを出荷し、翌年の量産を目標としており、主流の半導体装置ベンダーがこの技術を高スループット採用に向けて準備が整ったと判断していることを示しています。[2]Veeco Instruments Inc.、「Veecoが300 mm GaN-on-Si MOCVDリアクター評価を発表」、veeco.com ファウンドリーアライアンスは増加しており、onsemiとGlobalFoundriesは2026年上半期にエンジニアリングサンプルが予定されている200 mmコラボレーションを開示し、Infineonは2025年第4四半期に顧客へ300 mm GaNウェーハを送付し、カタログに40以上のGaNデバイスを追加しました。互換性により、既存のフォトリソグラフィー、インプラント、計測ツールを再利用できるため、グリーンフィールドのサファイアラインと比較して初期資本を最大40%削減できます。ディスプレイメーカーが最も恩恵を受けており、300 mm GaN-on-Siウェーハは120万個の5 µmマイクロLEDを生産でき、15〜20個のARモジュールに十分な量であり、次世代ウェアラブルにおける基板の戦略的重要性を高めています。

ヘッドランプおよびADASセンサー向け自動車用LEDの採用拡大

LEDヘッドランプは2025年のグローバル車両生産において50%を超える普及率を達成しましたが、これは欧州の規制がアダプティブドライビングビーム機能を義務付けていることが一因です。ams OSRAMが2025年11月に発表したOSLON Compact RMは、高輝度で複数のエミッターをまとめたマトリックスビームデバイスへの需要を浮き彫りにしています。[3]ams OSRAM、「自動車ヘッドランプ向けOSLON Compact RM LED」、osram.com GaN-on-SiはフルカラーのADASモジュール向けにサプライチェーンを簡素化するモノリシックRGBオプションを可能にし、中国の大手メーカーはシリコン上の赤色エミッターで22%の外部量子効率を達成したと報告しており、これはかつて非現実的と考えられていたマイルストーンです。自動車認定は依然として長期間を要し、多くの場合24ヶ月かかりますが、2025〜2026年に獲得した設計採用は2028年までに量産に入る予定です。牽引バッテリーから電力を引き出す電気自動車では、ハロゲンオプションと比較して30〜40%の省電力効果がOEMのGaN-on-Si ダイへの関心をさらに高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GaN-on-Si エピタキシーにおける高転位密度と歩留まりの課題 | −1.8% | グローバル、北米およびEUで深刻 | 短期(2年以内) |

| サファイアベースのLEDウェーハとの競合 | −1.5% | グローバル、アジア太平洋地域で最も強い圧力 | 中期(2〜4年) |

| 応力制御を備えたパターン化Siサブストレートの入手可能性の制限 | −0.8% | アジア太平洋地域および北米 | 中期(2〜4年) |

| GaN エピタキシープロセスにおけるIP訴訟リスク | −0.6% | グローバル、北米およびEUでの露出が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GaN-on-Si エピタキシーにおける高転位密度と歩留まりの課題

シリコンと窒化ガリウムの間の17%の格子不整合により、貫通転位密度は1 × 10⁹ cm⁻²近くに達し、サファイアベース材料より約2桁高く、外部量子効率が10〜15%低下する主な原因となっています。60対のAlN/GaN多層などのバッファ技術は応力を抑制できますが、リアクター時間の追加コストとしてウェーハあたり最大12米ドルが加算されます。[4]材料科学ジャーナル、「最適なAlN/GaN多層バッファ設計」、springer.com 200 mm基板上で100 µmを超えるワープはリソグラフィーとダイシングを複雑にし、一部のファブではエッジダイを廃棄せざるを得なくなり、大径ウェーハのコストメリットを損なっています。進捗は不均一であり、一部のサプライヤーが30 µm未満のボウ指標を報告している一方で、標準化されたプロセスの欠如により、平均歩留まりはサファイア競合他社が享受する90%のベンチマークを下回っています。

サファイアベースのLEDウェーハとの競合

サファイアは引き続き1 × 10⁸ cm⁻²未満の転位密度を実現し、青色LEDの外部量子効率80%以上をサポートしており、プレミアム照明、園芸、およびUVニッチにおけるその地位を支えるベンチマークとなっています。光取り出しを最大20%向上させるパターン化サファイア基板は広く入手可能であり、統合コストも低廉です。大手サファイアサプライヤーは2025年に新しい150 mmおよび200 mmラインに投資し、シリコンがコスト差を縮小しても性能優位性が持続すると見込んでいます。自動車ヘッドランプ、医療照明、映画投影など、ルーメン維持と色安定性が初期コスト経済性を上回る用途では、サファイアの定着したエコシステムは依然として置き換えが困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:200 mmおよび300 mmプラットフォームへのシフト

レガシー150 mmと新興の300 mm生産の橋渡しとなる200 mmティアは、GaN-on-Silicon LED エピタキシャルウェーハ市場全体よりも速いペースで拡大しています。2025年には150 mmフォーマットが中出力照明およびバックライトにおける定着した地位のおかげで出荷量の48.19%を依然として占めていましたが、装置ロードマップは現在圧倒的に大径を支持しています。2026年の300 mmリアクターの量産評価は、100 mmサファイアロットの9倍のダイを生産する12インチツールへの戦略的転換を強調しており、この算術はディスプレイパネルメーカーに強く響いています。GaN-on-Silicon LED エピタキシャルウェーハ市場規模の優位性はウェーハ面積の増加とともに拡大しますが、エッジ除外とクラック関連のスクラップが最小限に抑えられる場合に限られます。8インチ基板で30 µm未満のボウを主張するサプライヤーは90%を超える歩留まりを報告しており、プロセス制御こそが生の径ではなく経済的実行可能性を決定することを示しています。

資本配分も同じ論理に従っています。償却済みの200 mm CMOSラインを持つファウンドリーは、新規サファイアファブのコストの約60%でGaN-on-Si向けにチャンバーを改造でき、この数字は周期的なLEDマージンを懸念する投資家にとって魅力的です。100 mmおよび150 mmウェーハはUVおよびプロトタイピングの役割で存続しますが、アナリストは2027年以降の新規キャパシティ追加が200 mm以上に大きく偏ると予想しています。300 mmへの転換は依然として技術的なハードルに直面しており、特に均一なガス流と温度勾配が課題ですが、特に高ピクセル数ディスプレイにおける回収効果は、複数のティアワン装置メーカーが2027年までに量産システムの出荷を約束するほど魅力的です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ディスプレイが照明成長を上回る

一般照明は2025年に35.73%の収益シェアを維持し、LEDの最大量販出口としての役割を反映していますが、成長はディスプレイおよびバックライトに傾いており、CAGR 12.97%での上昇が予測されています。ARアイウェア、スマートウォッチ、および自動車用ヘッドアップディスプレイはすべて10 µm未満のマイクロLEDを必要としており、この形状はサファイアダイスからのピックアンドプレース組立よりもモノリシックGaN-on-Si加工に適しています。EnnostarとAllosは2026年1月にこの移行を強調し、エピタキシーをCMOSドライバー回路と統合する8インチウェーハを共同開発することに合意し、コストのかかるマストランスファー工程を不要にしました。

自動車照明に割り当てられたGaN-on-Silicon LED エピタキシャルウェーハ市場規模は、アダプティブビームヘッドライトとエネルギー効率の高いデイタイムランニングライトを背景に拡大しており、どちらもオンチップRGB統合を重視しています。特殊カテゴリー、UV硬化、園芸、および滅菌は、ニッチながら高マージンであり続けており、サプライヤーはシリコン基板が厳格な波長および電力密度要件を満たせるかどうかを引き続き評価しています。現時点では、サファイアがこれらの領域で強固な地位を維持していますが、ハイブリッドウェーハアプローチとバッファ革新により、予測期間の終わりまでにGaN-on-Siの対応可能範囲が拡大する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域はGaN-on-Silicon LED エピタキシャルウェーハ市場の製造および革新のエンジンです。同地域は2025年の収益の66.93%を占め、中国、台湾、韓国の国家プログラムが2031年にかけてCAGR 12.64%を牽引すると予測されています。中国だけで800億人民元(112億米ドル)をマイクロLEDインフラに充当しており、その多くは200 mmおよび300 mm GaN-on-Siファブに充てられており、大径基板の国内供給を確保しています。台湾および日本のベンダーは、材料科学の専門知識と装置革新でこの規模を補完しています。Nichiaの水銀フリーUVイニシアチブとROHMのGaNプロセスの内製化決定は、内製サプライチェーンへのトレンドを強調しています。

北米は高付加価値用途と政策主導の採用に集中しています。2028年7月に施行されるエネルギー省の規則は、レガシー白熱灯ストックの交換を事実上保証しており、onsemi-GlobalFoundriesのようなパートナーシップは北米のブラウンフィールドCMOSラインにGaN エピタキシーを組み込む意欲を示しています。欧州の参加はドイツのInfineonが中心であり、2025年第4四半期の300 mmウェーハ納入により、同地域は自動車および産業用電力デバイスのノードとして位置付けられています。南米、中東、アフリカは現在グローバル出荷のわずか一桁台のパーセンテージしか吸収していませんが、オフグリッドソーラー照明イニシアチブと産業近代化の取り組みにより、今十年の終わりまでに低コストGaN-on-Si LEDへの漸進的な需要が生まれる可能性があります。

アジア太平洋地域の優位性は垂直統合によって強化されており、中国および台湾企業はGaN原料成長から完成LEDモジュールまでのすべてを処理するようになっており、サプライチェーンを圧縮し市場投入時間を短縮しています。政府補助金はパイロットラインのリスクを低減し、西側競合他社が資本集約的と見なす300 mmフォーマットでの実験を可能にしています。それでも、知的財産の執行上の課題と輸出規制の不確実性が同地域の長期的な見通しを和らげており、多国籍OEMが北米または欧州のエピタキシャルキャパシティを含むデュアルソーシング戦略を採用することを促しています。

競争環境

GaN-on-Silicon LED エピタキシャルウェーハ市場は中程度の集中プロファイルを特徴としており、約15社の垂直統合サプライヤーが世界のリアクター容量の大部分を管理しています。Nichia、Epistar、Samsung Electronicsなどの既存企業はレガシーサファイアスキルを活用してプレミアムニッチを守り、Sanan Optoelectronics、Plessey、JBDなどのコスト重視の挑戦者はコスト敏感な照明と新興マイクロLEDディスプレイを追求しています。過去18ヶ月間の戦略的行動は3つの主要テーマを明らかにしています。第一に、内製キャパシティ:ROHMは2026年2月にTSMCのGaNプロセスフローを2027年までに浜松ファブに移植し、完全な社内垂直統合を実現すると発表しました。第二に、ファウンドリーアライアンス:onsemiとGlobalFoundriesは北米の自動車および電力変換顧客にサービスを提供するための200 mmプログラムを開始しました。第三に、ディスプレイグレードウェーハの共同開発:EnnostarとAllosはテンプレートノウハウと大量LED パッケージングを組み合わせる8インチマイクロLEDコラボレーションを正式化しました。

知的財産の密度は高まっています。Toyota Gosei、Toshiba、Panasonicを含む企業がGaN-on-Si エピタキシーをカバーする560以上の特許ファミリーを保有しており、Seoul ViosysのAC-LEDケースに示されるような継続的な執行が参入障壁を高めています。垂直GaN-on-GaN基板、RF-LED統合向けGaN-on-SOI、および高効率赤色エミッターにはホワイトスペースの機会が残っています。中国本土の新興プレーヤー、Sitan、Saphlux、Innovisionなどは、積極的な基板価格設定と独自のバッファスキームを組み合わせた新しいラインを拡大しており、コストとパフォーマンスの両面で既存企業に挑戦しています。200 mmおよび300 mmウェーハが拡大するにつれて、マージン圧縮が予想され、大径への移行に必要な資本を欠く二次エピタキシャルハウス間での統合が引き起こされる可能性があります。

GaN-on-Silicon LED エピタキシャルウェーハ分野における持続的な競争優位性は、知的財産への確保されたアクセスを維持しながら、基板スケールアップと独自の欠陥緩和技術を同期させる能力にかかっています。200 mmおよび300 mmの応力制御バッファをマスターしたサプライヤーは、90%を超える歩留まりで30 µm未満のボウのウェーハを出荷でき、この品質閾値はディスプレイグレードダイスの1ルーメンあたりのコストを即座に低下させ、後発参入者にとって価格競争を困難にします。エピタキシー、パッケージング、モジュール組立にわたる垂直統合は、リーダーをサプライチェーンショックからさらに保護し、新興ARおよび自動車プログラムの設計サイクルを短縮し、社内の下流工程が上流で達成されたすべての漸進的な効率向上を収益化するためマージン獲得を増幅します。最後に、クロスライセンス契約と組み合わせた深い特許ポートフォリオは、ファストフォロワー参入者を抑止し、次世代リアクター設計に再投資できるロイヤルティ収入ストリームを確保する執行上の堀を形成し、技術リーダーシップを持続させる正のフィードバックループを形成します。

GaN-on-Silicon(GaN-on-Si)LED エピタキシャルウェーハ産業リーダー

Nichia Corporation

Wolfspeed Inc.

OSRAM GmbH

Samsung Electronics Co. Ltd.

LG Innotek Co. Ltd.

- *免責事項:主要選手の並び順不同

-led-epitaxial-wafer-market/gan-on-silicon-gan-on-si-led-epitaxial-wafer-market-competitive-landscape-1773396921090.webp)

最近の産業動向

- 2026年2月:ROHMは、2027年までに浜松ファブにTSMCのGaNプロセス技術を統合し、エンドツーエンドの社内生産を実現すると発表しました。

- 2026年1月:Nichiaは、2030年までの完了を目標に、工場全体でUV水銀ランプをUV LEDに置き換える水銀フリープロジェクトを開始しました。

- 2026年1月:EnnostarとAllosは、ARヘッドセット向けの8インチGaN-on-Siマイクロ LEDウェーハを共同開発することに合意しました。

- 2025年11月:Veecoは、2027年の量産を計画して300 mm GaN-on-Si MOCVDツールのパイロット評価を開始しました。

グローバルGaN-on-Silicon(GaN-on-Si)LED エピタキシャルウェーハ市場レポートスコープ

GaN-on-Silicon(GaN-on-Si)LED エピタキシャルウェーハ市場レポートは、ウェーハ径(100 mm以下、150 mm、200 mm、300 mm以上)、用途(一般照明、自動車照明、ディスプレイおよびバックライト、特殊・産業照明)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 100 mm以下 |

| 150 mm |

| 200 mm |

| 300 mm以上 |

| 一般照明 |

| 自動車照明 |

| ディスプレイおよびバックライト |

| 特殊・産業照明 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| その他の地域 |

| ウェーハ径別 | 100 mm以下 |

| 150 mm | |

| 200 mm | |

| 300 mm以上 | |

| 用途別 | 一般照明 |

| 自動車照明 | |

| ディスプレイおよびバックライト | |

| 特殊・産業照明 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| その他の地域 |

レポートで回答される主要な質問

2031年までにGaN-on-Si エピタキシャルウェーハの収益はどの程度になりますか?

予測によれば、GaN-on-Silicon LED エピタキシャルウェーハ市場は2031年までに3億100万米ドルに達し、2026年からCAGR 11.65%で拡大します。

最も速く成長しているウェーハ径はどれですか?

200 mmカテゴリーは、ファウンドリーがより高いダイ出力のためにCMOS互換ツールに移行するにつれて、CAGR 12.48%を記録すると予測されています。

なぜアジア太平洋地域はGaN-on-Si供給において支配的なのですか?

政府支援の資本プログラム、垂直統合されたLEDエコシステム、および積極的な200 mm〜300 mmファブ建設により、同地域はグローバル収益の66.93%と最高の予測CAGRを誇っています。

GaN-on-Siに対するディスプレイ需要を牽引しているものは何ですか?

ARグラスおよびウェアラブルにおけるマイクロLEDの採用は、シリコン基板がCMOSドライバーにシームレスにボンディングし、3,000 ppiを超えるピクセル密度をサポートするため、シリコン基板を優先します。

シリコン上の歩留まりの課題はどの程度深刻ですか?

10⁹ cm⁻²近くの転位密度は引き続き青色LED効率を10〜15%低下させていますが、バッファ革新とワープ制御により、200 mmウェーハでの最先端歩留まりは90%まで向上しています。

このセグメントにおけるサプライヤーの力はどの程度集中していますか?

約15社の垂直統合企業がリアクター容量の大部分を管理しており、市場は10点満点で6のスコアで中程度の集中プロファイルを示しています。

最終更新日: