パワーデバイス用シリコンウェーハ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

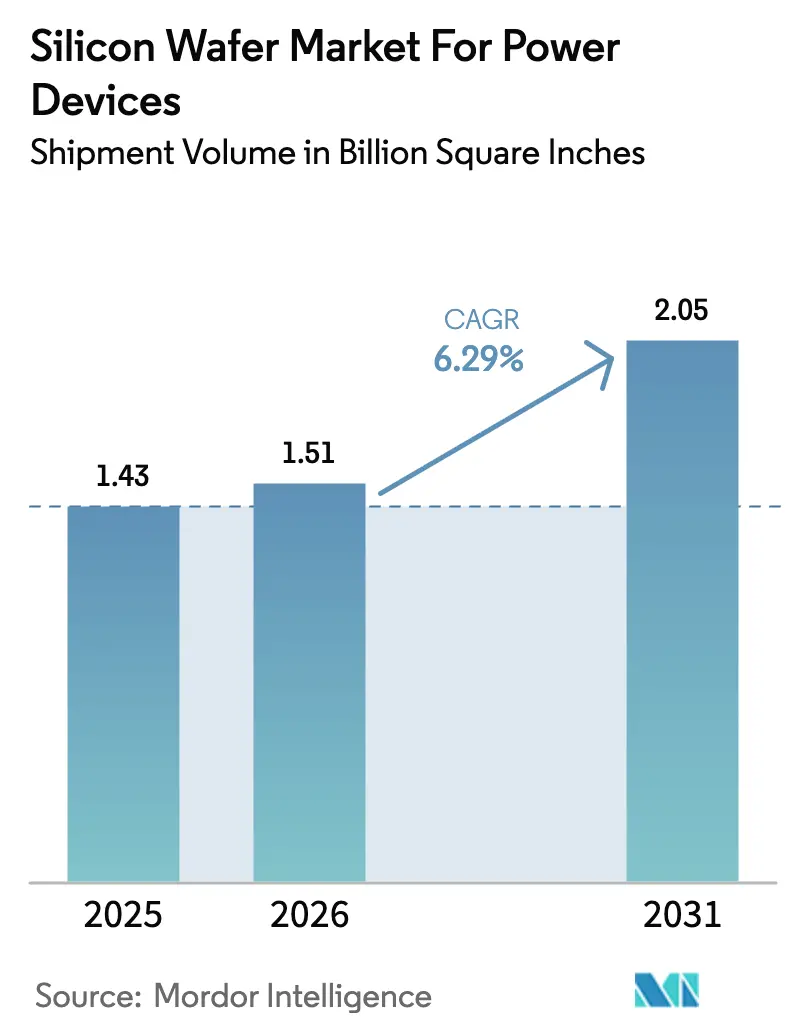

| 市場取引高 (2026) | 1.51 Billion Square Inches |

| 市場取引高 (2031) | 2.05 Billion Square Inches |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパワーデバイス用シリコンウェーハ市場分析

パワーデバイス用シリコンウェーハ市場は2025年に14億3,000万平方インチと評価され、2026年の15億1,000万平方インチから2031年には20億5,000万平方インチに達すると推定され、2026年から2031年の予測期間中に6.29%のCAGRで成長します。成長の基盤は、車両の電動化、再生可能エネルギーグリッドのアップグレード、および産業用ドライブの機械式から電子式電力制御への着実な転換にあります。ワイドバンドギャップ材料、エピタキシャルツールに対する輸出規制の強化、および大口径基板が、サプライチェーン戦略を再形成しており、コスト削減圧力は統合デバイスメーカーによる後方統合を促進しています。シリコンウェーハ市場は、研磨ウェーハのマージンを圧縮するポリシリコン価格の変動にも影響を受けていますが、長期契約がティア1サプライヤーへの影響を緩和しています。300mmラインにおける規模の優位性が北米および欧州における地域化インセンティブと収束するにつれ、競争の激しさは高水準を維持しています。

主要レポートのポイント

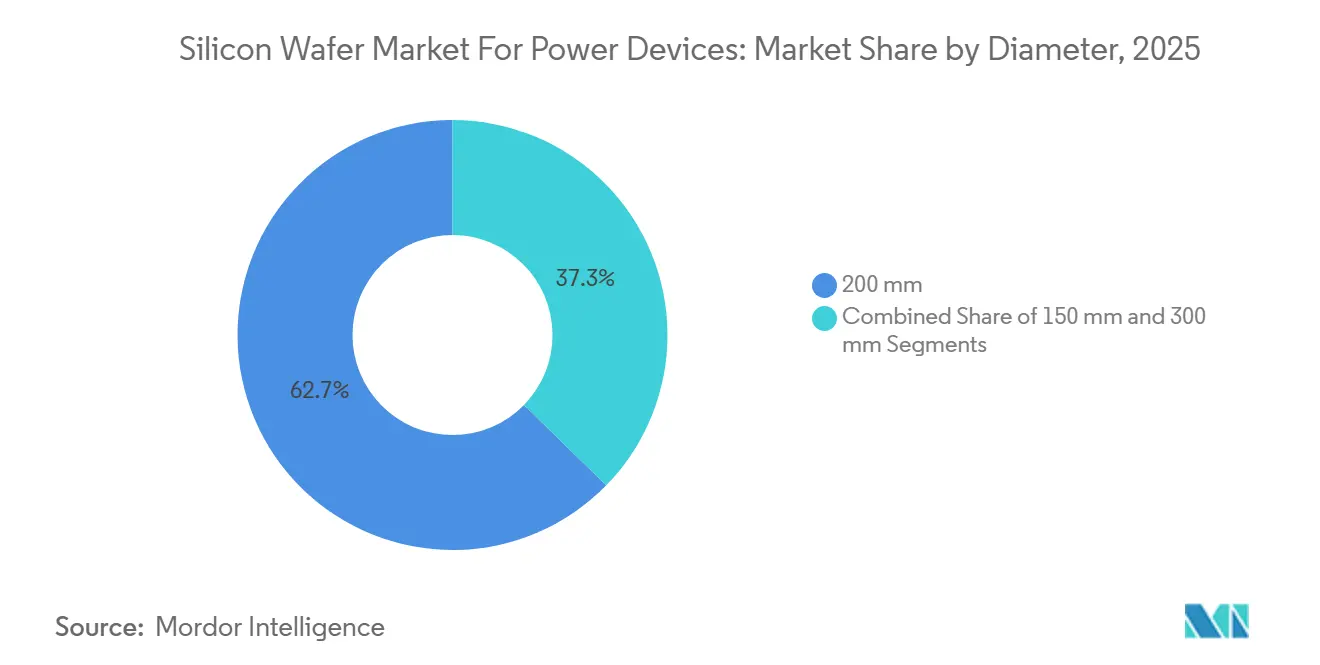

- 直径別では、200mm基板が2025年に62.68%の市場シェアをリードし、300mm基板は2031年にかけて7.56%のCAGRで拡大する見込みです。

- ウェーハタイプ別では、エピタキシャル製品が2025年に64.39%の市場シェアを占め、2031年にかけて7.16%のCAGRで成長すると予測されています。

- デバイスタイプ別では、MOSFETが2025年に46.78%の市場シェアを保有し、IGBTは2031年にかけて7.65%のCAGRで最高成長率を記録すると予想されています。

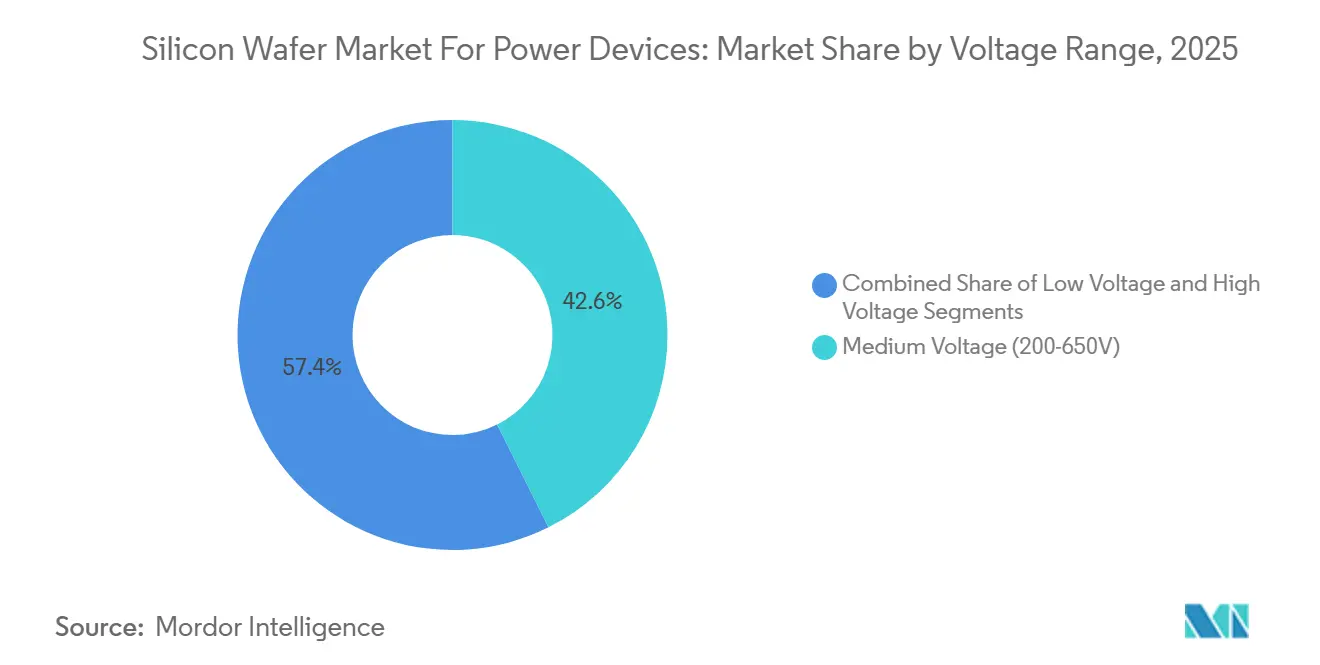

- 電圧範囲別では、中電圧ウェーハが2025年に42.63%の市場シェアを占め、高電圧基板は2031年にかけて7.82%のCAGRで拡大しています。

- 最終用途別では、自動車用途が2025年に38.76%の市場シェアを占め、2026年から2031年にかけて8.32%のCAGRでリードしています。

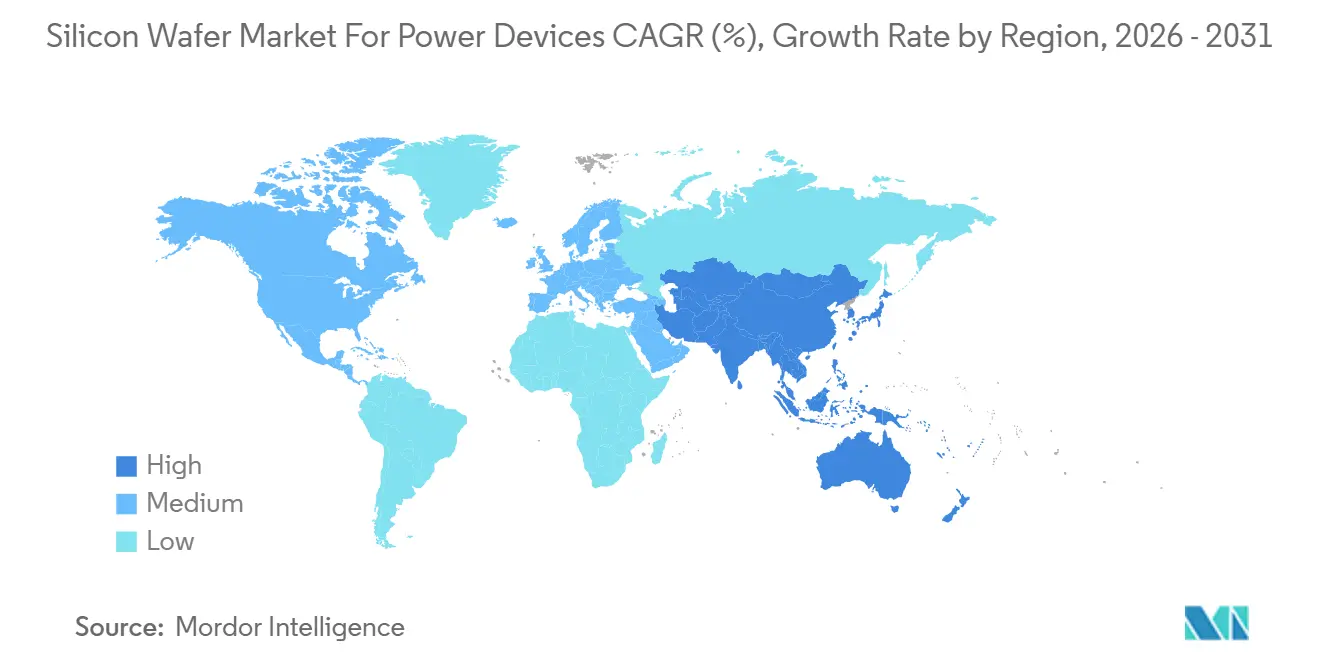

- 地域別では、アジア太平洋地域が2025年に69.98%の市場シェアで支配的であり、2031年にかけて8.01%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルパワーデバイス用シリコンウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高効率電力変換に向けたEV主導の需要急増 | +1.8% | 中国、欧州、北米に集中するグローバル | 中期(2〜4年) |

| 高電圧インバーターウェーハを牽引する再生可能エネルギーの建設拡大 | +1.2% | 中国、インド、米国、ドイツが主導するグローバル | 長期(4年以上) |

| ダイあたりコストを低減する300mmラインへの移行 | +1.5% | アジア太平洋地域が中核、北米および欧州への波及 | 長期(4年以上) |

| 産業オートメーションの拡大と電動化工場ドライブの増加 | +0.9% | アジア太平洋地域、欧州、北米 | 中期(2〜4年) |

| 超薄型自動車モジュールを実現するウェーハ上バックサイドビア | +0.7% | 欧州、北米、日本 | 短期(2年以内) |

| 潜在的なエピ容量を解放するAI駆動インサイチュ計測 | +0.5% | グローバル、日本・台湾・韓国での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高効率電力変換に向けたEV主導の需要急増

電気自動車は400ボルトから800ボルトのバッテリープラットフォームへと移行しており、急速充電時間を20分以内に短縮し、配線重量を削減しています。20kHz以上でスイッチングするSiC MOSFETは複数のシリコンスイッチを置き換え、受動部品を小型化し、ウェーハプレミアムがあっても総インバーターコストを低減します。中国、欧州、および米国の自動車メーカーは、基板供給を確保し追加マージンを獲得するためにSiCデバイス生産の垂直統合を進めており、複数年にわたるウェーハ需要の成長を強化しています。[1]Hyundai Motor Group、「800Vバッテリーシステムと超高速充電技術」、hyundaimotorgroup.com国際エネルギー機関は2026年のバッテリー電気自動車およびプラグインハイブリッドの販売台数を1,700万台と予測しており、これはエピタキシャルSiCウェーハ約5,000万平方インチに相当します。この需要は、自動車バリューチェーン全体にわたるシリコンウェーハ市場の持続的な拡大を支えています。

高電圧インバーターウェーハを牽引する再生可能エネルギーの建設拡大

ユーティリティ規模の太陽光発電および洋上風力発電設備は、1,000〜1,500ボルトの直流バス電圧で動作し、パワーデバイスの定格を1,700ボルト超に押し上げています。2025年に米国は35GWの太陽光発電と12GWの風力発電容量を追加し、インバーターモジュール向けの高電圧基板に換算すると約8,000万平方インチに相当します。[2]米国エネルギー情報局、「電力月報2025年2月号」、eia.govインドなどの新興市場は、SiCデバイスを優遇するインバーター効率義務と組み合わせた年間数ギガワット規模の目標を通じてこの軌跡に追随しています。欧州の入札では厳格な高調波歪み閾値が規定されており、低欠陥密度の厚膜エピウェーハの採用をさらに加速させています。これらの政策は、高電圧セグメントにおけるシリコンウェーハ市場の勢いを総体的に強化しています。

ダイあたりコストを低減する300mmラインへの移行

200mmから300mmウェーハへの移行により、使用可能面積が2倍以上に増加する一方、クリーンルームコストは約半分の増加にとどまり、歩留まりが安定した後にダイあたりコストが30〜40%削減されます。商業的に認定された最初の300mm SiCウェーハは200mmフォーマットと同等の欠陥密度を達成し、2.3倍のダイ出力を提供します。早期採用者は35%を超えるマージンを維持しながら価格を引き下げることができるため、規模の優位性が競争力学を再形成します。標準化団体はボウおよび厚さの仕様を厳格化しており、先進的な計測技術が歩留まり損失を二桁台のパーセンテージで軽減し、大量生産への明確な道筋を開いています。

産業オートメーションの拡大と電動化工場ドライブの増加

製造業者は生産性とエネルギー節約を追求して、ロボット、コンベアシステム、およびサーボドライブを電動化しています。2024年のグローバルロボット設置台数は553,000台に達し、各多軸ドライブはスイッチング素子にSiベースまたはSiCダイ面積を消費します。400〜690ボルト定格のサーボインバーターは、98%以上の効率を達成するためにSiC MOSFETを採用する傾向が強まっており、冷却負荷と運用コストを低減します。スマートファクトリーのアップグレードに資金を提供する中国および欧州の政府プログラムは、間接的にウェーハ需要を刺激し、資本設備サイクルを通じてシリコンウェーハ市場を強い上昇トレンドに維持しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポリシリコン原料価格の変動 | -0.8% | グローバル、垂直統合が限られた地域で深刻 | 短期(2年以内) |

| 200〜300mm SiCウェーハファブに対する10億米ドル超の設備投資障壁 | -1.2% | グローバル、北米・欧州・アジア太平洋地域の新規参入者を制約 | 長期(4年以上) |

| 300mm SiCウェーハにおける熱機械的ボウによる歩留まり低下 | -0.6% | アジア太平洋地域、北米の早期採用者 | 中期(2〜4年) |

| 次世代エピリアクターに対する輸出規制の不確実性 | -0.5% | 中国、グローバルサプライチェーンへの間接的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリシリコン原料価格の変動

スポットポリシリコン価格は2023年初頭の1kgあたり30米ドルから2024年末には1kgあたり6〜8米ドルに下落し、研磨ウェーハの粗利益率を最大8ポイント圧縮しました。より高い長期契約に縛られたサプライヤーは、スポット購入者が価格を下回った際に機会損失を被りました。ダンピングに関する貿易調査が関税の不確実性を加え、調達リスクを高め、短期計画を妨げました。エピタキシャルグレードのサプライヤーはプレミアムを通じてある程度の変動を吸収できますが、持続的な変動は投資意欲を低下させ、コスト重視のセグメントにおけるウェーハ容量の追加を遅らせる可能性があります。

200〜300mm SiCウェーハファブに対する10億米ドル超の設備投資障壁

年間100,000枚のウェーハを生産できる200mm SiCのグリーンフィールド施設には、現在少なくとも10億米ドルが必要です。プロジェクトコストの約15%をカバーする政府補助金があっても、残りの資本は金利上昇と長い設備リードタイムに耐えなければなりません。[3]米国商務省、「CHIPS・科学法資金助成」、commerce.govそのため、小規模な参入者は合弁事業やライセンス供与に転換し、リスクを分散させますがマージンを希薄化させます。この資金調達のハードルはサプライヤー基盤を狭め、顧客の切り替えコストを引き上げ、追加の官民インセンティブが生まれるまでシリコンウェーハ市場の地理的多様化を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

直径別:300mm基板が規模の経済を解放

200mmカテゴリーは2025年のパワーデバイス用シリコンウェーハ市場において62.68%を維持しており、中電力デバイスに対してコスト効率が高いレガシーファブインフラを反映しています。しかし、300mmクラスは、自動車ティア1企業がクリーンルームの間接費を償却するためにウェーハあたりのダイ数の増加を求めるにつれ、7.56%のCAGRを記録すると予測されています。初期の生産ランはすでに同等の欠陥密度で2.3倍の使用可能ダイを実証しており、学習曲線が大口径でのシリコンウェーハ市場規模の優位性を維持するのに十分な急勾配であることを確認しています。

50µmを超える熱機械的ボウによる歩留まり低下は依然として即時の大量採用を制限していますが、標準化団体は厚さ変動目標を2µm以下に引き下げています。バックサイドイオン注入と最適化されたエピタキシーレシピは二桁台の歩留まり向上を示しており、ボリュームの転換点が4年以内に到来することを示唆しています。ボウ制御を習得できる規模のリーダーは、シリコンウェーハ市場全体にわたって持続的なコストポジションを保持するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ウェーハタイプ別:エピタキシャル層が性能差別化を牽引

エピタキシャルウェーハは、トレンチゲートMOSFETの移行を背景に2025年に64.39%の市場シェアを獲得し、7.16%のCAGRで拡大する見込みです。精密なドーピングと厚さの均一性により、低オン抵抗と高スイッチング速度が実現され、これらの特性は自動車および再生可能エネルギーのパワートレインに不可欠です。成膜ツールとAI支援計測の緊密な統合により、ツール稼働率が75%から85%に向上し、プレミアムエンドにおける回復力のあるシリコンウェーハ市場規模を支える潜在的な容量が解放されています。

研磨基板は、価値閾値が低いものの、ポリシリコン価格ショックによるマージン圧力が増大しているダイオードおよびレガシーサイリスタにおいて引き続き重要です。研磨とエピタキシャルの両セグメントで事業を展開するサプライヤーはリスクを効果的に軽減します。しかし、持続的な成長は明らかに高仕様エピタキシーへとシフトしており、より広いシリコンウェーハ市場における戦略的重要性を強調しています。

デバイスタイプ別:高電力セグメントではIGBTの成長がMOSFETを上回る

MOSFETは2025年のパワーデバイス用シリコンウェーハ市場において46.78%を保有し、高速スイッチング特性を活用した低〜中電圧システムに対応しています。しかし、IGBTは1,200ボルト以上で堅牢な短絡耐量を発揮し、産業用ドライブや大型牽引インバーターに理想的であるため、7.65%のCAGRで成長すると予想されています。システム設計者がスイッチング周波数、導通損失、およびコストのバランスを取るにつれ、シリコンウェーハ市場のシェアミックスは流動的なままとなるでしょう。

プレスパックダイオードおよびレガシーサイリスタは重要性を失いつつありますが、各IGBTまたはMOSFETスイッチに接続された逆並列ダイオードの需要がウェーハ量を安定させています。高電圧MOSFETとIGBTの区別は、新世代のSiC MOSFETが10mΩのオン抵抗を達成するにつれて薄れています。このシフトにより、サプライヤーはウェーハレシピをエンドシステムの目標に合わせる共同設計サービスを提供するよう促され、シリコンウェーハ市場全体での顧客ロックインを強化しています。

電圧範囲別:高電圧セグメントが再生可能エネルギーの建設拡大を取り込む

200〜650ボルトの中電圧基板は、民生用電子機器、通信、および軽工業用ドライブに牽引され、2025年に42.63%の市場シェアを占めました。650ボルト超の高電圧ウェーハは、1,700ボルト超のブロッキング電圧を必要とするグリッド連系太陽光インバーターおよび風力コンバーターに支えられ、7.82%のCAGRでより速く成長しています。規制当局が設定した98.5%超のインバーター効率義務は、SiCエピタキシーを主流生産にさらに引き込む需要の橋渡しを生み出し、高電圧ティアにおけるパワーデバイス用シリコンウェーハ市場規模を拡大しています。

通常200ボルト未満の低電圧ウェーハは、データセンターの電力配分および48ボルトマイルドハイブリッドにおいて引き続き役割を果たしています。しかし、これらの用途の多くはGaN-on-シリコンへの移行が進んでいます。再生可能エネルギーのトレンドが電圧範囲の優先順位を再形成しており、次世代ウェーハはシリコンウェーハ市場での競争力を維持するために、より厚いエピ層と許容可能な歩留まりのバランスを取ることが求められています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:自動車の電動化が増分需要を支配

自動車用途は2025年のパワーデバイス用シリコンウェーハ市場において38.76%を消費し、2031年にかけて8.32%のCAGRで拡大すると予測されています。各バッテリー電気自動車は通常、牽引インバーター、車載充電器、およびDC-DCコンバーターにわたってSiCダイ面積を統合しており、1台あたり約3平方インチのウェーハに相当します。したがって、EV販売の拡大は基板要件を増幅させ、このバーティカルをシリコンウェーハ市場の主要成長エンジンとして確立しています。

産業オートメーションは依然として第2位のユーザーであり、工場の電動化がサーボドライブをより高いスイッチング周波数へと押し上げています。再生可能エネルギーと大規模蓄電は10%台後半のシェアを占めており、グリッドの近代化イニシアチブが上振れを示唆しています。民生用家電および通信電力システムが需要の残りを形成し、安定しているものの緩やかな成長率で推移しています。自動車主導の成長がシリコンウェーハ市場全体の設備増強と技術ロードマップのペースを設定しています。

地域分析

アジア太平洋地域は2025年に69.98%の市場シェアを占め、2031年にかけて8.01%のCAGRを記録すると予測されています。中国のNational Silicon Industry Groupによる拡張プログラム、日本の300mm研磨ラインへの投資、および韓国のSiC容量増強が、シリコンウェーハ市場を支える強力なエコシステムを形成しています。政府のロボティクス、EV、および再生可能エネルギー目標が地域需要をさらに強化し、地域ファブがほぼフル稼働で運営されることを確保しています。

北米は、CHIPS法のインセンティブと自動車の地域化目標によって触媒された投資急増を経験しています。ニューヨーク、ノースカロライナ、およびテキサスの新施設は輸入依存を低減し、供給リスクを分散させ、先進的な300mmプロセスをエンドマーケットに近い場所に組み込んでいます。この地域の政策環境は、主要な半導体製造装置サプライヤーへのアクセスと相まって、シリコンウェーハ市場における信頼性の高い第2のハブとしての地位を確立しています。

欧州は欧州チップス法と厳格な車両排出規制を活用して、グローバルなパワーデバイス生産においてより大きなシェアを主張しています。ドイツおよびイタリアの拡張プロジェクトは、数十億ドル規模の公的資金に支えられ、SiCエピタキシーと300mmシリコンを重視しています。エンジニアードサブストレートと超薄型ウェーハに焦点を当てた協調プラットフォームは、コストリーダーシップではなく技術差別化という欧州の戦略を示しています。南米および中東・アフリカは現在も輸入依存型ですが、初期のイニシアチブが地域の基板能力を確立するための長期的な野心を示しています。

競争環境

シリコンウェーハ市場は中程度に集中しています。Infineon、STMicroelectronics、onsemiなどの大手統合デバイスメーカーは、ウェーハを確保し追加マージンを獲得するために後方統合を進めており、純粋な基板メーカーの機会を圧縮しています。300mm SiC生産の早期習得により最大40%のコスト優位性が生まれ、先行者は収益性を損なうことなく価格ベンチマークをリセットできます。

日本および欧州全体で合弁事業モデルが普及しており、中堅サプライヤーが10億ドル規模の投資ハードルを乗り越えるために資本を結集しています。このような提携は財務リスクを低減しますが、意思決定を遅らせ、独自のプロセス管理を制限する可能性があります。国内補助金に支えられた中国の参入者は、コスト重視の市場を狙った200mm SiCラインを増強していますが、先進的なエピタキシーツールに対する輸出規制の課題に直面しており、プレミアム自動車サプライチェーンへの浸透を制約しています。

イノベーションの焦点は超薄型およびエンジニアードサブストレートへとシフトしています。20µmシリコンおよびシリコン・オン・インシュレーターウェーハのデモンストレーションは、基板厚さがオン抵抗を直接半減させ熱経路を改善できることを証明しており、収益化可能なシステムレベルの利点を生み出しています。用途特化型ウェーハ設計サポートを提供するベンダーは、コモディティサプライヤーではなく戦略的パートナーとしてますます見なされるようになっており、この傾向が長期的な供給契約を強化し顧客の切り替えコストを引き上げています。

パワーデバイス用シリコンウェーハ産業のリーダー企業

Shin-Etsu Chemical

SUMCO Corporation

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

Soitec S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Wolfspeedは、欠陥密度が1欠陥/cm²未満の300mm SiCウェーハの商業認定を発表し、ダイあたりコストを30〜40%削減しました。

- 2025年11月:STMicroelectronicsは、2027年までにイタリアのカターニア拠点でSiC基板容量を3倍にするために7億3,000万ユーロ(8億米ドル)を投じることを約束しました。

- 2025年9月:Infineon Technologiesは、マレーシアのクリム拡張ファブでの生産を開始し、自動車および産業用デバイス向けの200mm SiC容量を追加しました。

- 2025年7月:GlobalWafersは、テキサス州シャーマンに300mmシリコンウェーハ施設を建設するためにCHIPS法から4億米ドルの助成金を取得し、2028年の生産開始を予定しています。

グローバルパワーデバイス用シリコンウェーハ市場レポートのスコープ

シリコンウェーハは、主にシリコンからなる半導体材料の薄いスライスであり、パワーデバイスの製造における基板として使用されます。これらのウェーハは、電力管理およびエネルギー変換用途に不可欠なダイオード、MOSFET、IGBTなどの各種電子部品を作成するための基盤として機能します。

パワーデバイス用シリコンウェーハ市場レポートは、直径(150mm、200mm、300mm)、ウェーハタイプ(研磨、エピタキシャル)、デバイスタイプ(IGBT、MOSFET、ダイオード、サイリスタ)、電圧範囲(低電圧、中電圧、高電圧)、最終用途産業(自動車、産業・オートメーション、再生可能エネルギーおよびエネルギー貯蔵、民生・家電電力、通信・インフラ電力システム)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は体積(平方インチ)で提供されます。

| 150mm |

| 200mm |

| 300mm |

| 研磨 |

| エピタキシャル |

| IGBT |

| MOSFET |

| ダイオード |

| サイリスタ |

| 低電圧(200V未満) |

| 中電圧(200〜650V) |

| 高電圧(650V超) |

| 自動車 |

| 産業・オートメーション |

| 再生可能エネルギーおよびエネルギー貯蔵 |

| 民生・家電電力 |

| 通信・インフラ電力システム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 直径別 | 150mm | |

| 200mm | ||

| 300mm | ||

| ウェーハタイプ別 | 研磨 | |

| エピタキシャル | ||

| デバイスタイプ別 | IGBT | |

| MOSFET | ||

| ダイオード | ||

| サイリスタ | ||

| 電圧範囲別 | 低電圧(200V未満) | |

| 中電圧(200〜650V) | ||

| 高電圧(650V超) | ||

| 最終用途産業別 | 自動車 | |

| 産業・オートメーション | ||

| 再生可能エネルギーおよびエネルギー貯蔵 | ||

| 民生・家電電力 | ||

| 通信・インフラ電力システム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

自動車用途におけるパワーデバイス用基板の需要はどのくらいの速さで成長していますか?

800ボルトバッテリーアーキテクチャがSiC採用を加速させるにつれ、自動車セグメントは2031年にかけて8.32%のCAGRで成長すると予測されています。

300mmウェーハへの移行の主なコスト優位性は何ですか?

2.25倍の面積増加により、歩留まりが安定した後にダイあたりコストが最大40%低減され、早期採用者に持続的な価格競争力をもたらします。

再生可能エネルギーシステムで高電圧ウェーハのシェアが拡大しているのはなぜですか?

グリッド連系の太陽光発電および風力コンバーターは現在1,000〜1,500ボルトで動作しており、1,700ボルト以上の定格デバイスが必要となり、ウェーハの厚さとエピタキシー要件を押し上げています。

現在、基板製造能力はどの地域が支配していますか?

アジア太平洋地域がグローバル体積の約70%を保有していますが、北米および欧州はCHIPS法に準拠した補助金プログラムのもとで容量を追加しています。

ポリシリコンの変動はウェーハサプライヤーにどのような影響を与えますか?

1kgあたり30米ドルから6〜8米ドルへの下落は研磨ウェーハベンダーのマージンを大幅に削減し、容量調整を余儀なくさせ、垂直統合された生産者を優遇しています。

SiCウェーハ生産における新規参入者を制限する投資閾値はいくらですか?

年間100,000枚の生産能力を持つ200mm SiCファブの建設には少なくとも10億米ドルが必要であり、この障壁は政府のインセンティブによって部分的にしか緩和されません。

最終更新日: