GaNベースLEDエピタキシャルウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

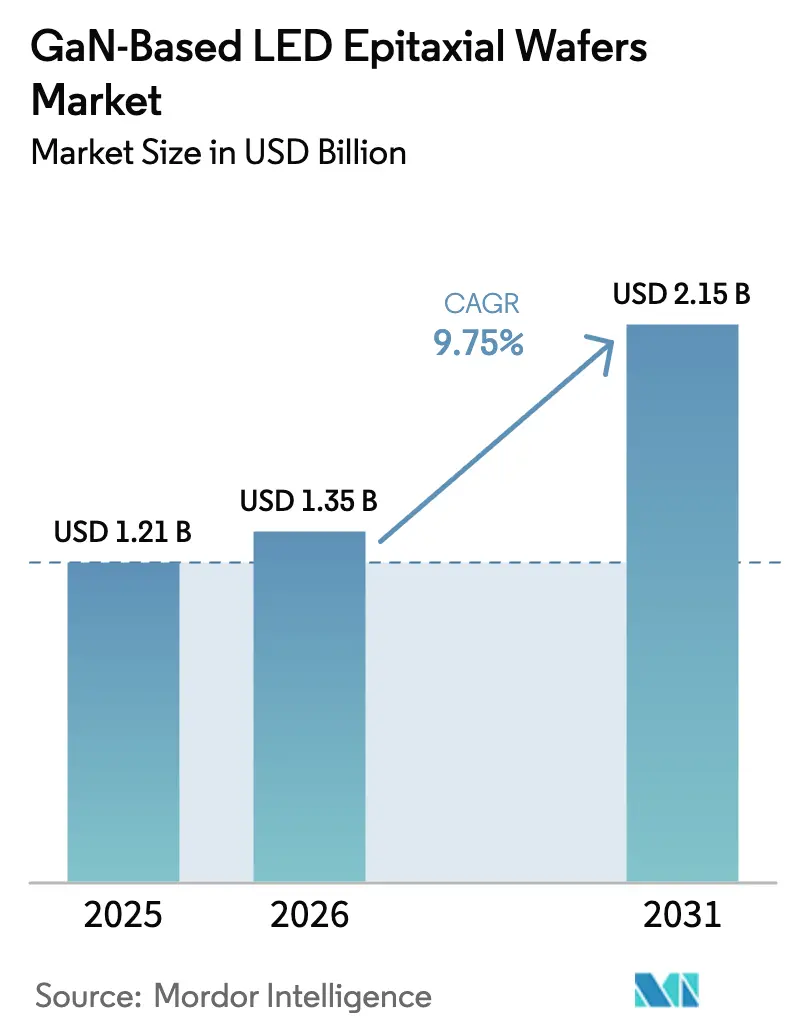

| 市場規模 (2026) | 1.35 十億米ドル |

| 市場規模 (2031) | 2.15 十億米ドル |

| 成長率 (2026 - 2031) | 9.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGaNベースLEDエピタキシャルウェーハ市場分析

GaNベースLEDエピタキシャルウェーハ市場規模は、2026年の13億5,000万米ドルから2031年には21億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 9.75%で成長する見込みです。有機金属化学気相成長(MOCVD)プラットフォームの成熟、ミニLEDおよびマイクロLEDディスプレイの採用加速、電気自動車ヘッドランプへの搭載増加に伴い需要が拡大しています。サプライヤーは、汎用照明向けコモディティウェーハから、より厳格な波長均一性および欠陥仕様が求められる高付加価値のオプトエレクトロニクス・センシング・車載用基板へと生産能力をシフトしています。装置メーカーは200mmおよび300mmフォーマットでコスト優位性を解放しつつあり、アジア太平洋地域の垂直統合プレーヤーは上流の結晶成長制御と下流のパッケージングを活用して開発サイクルを短縮しています。

主要レポートのポイント

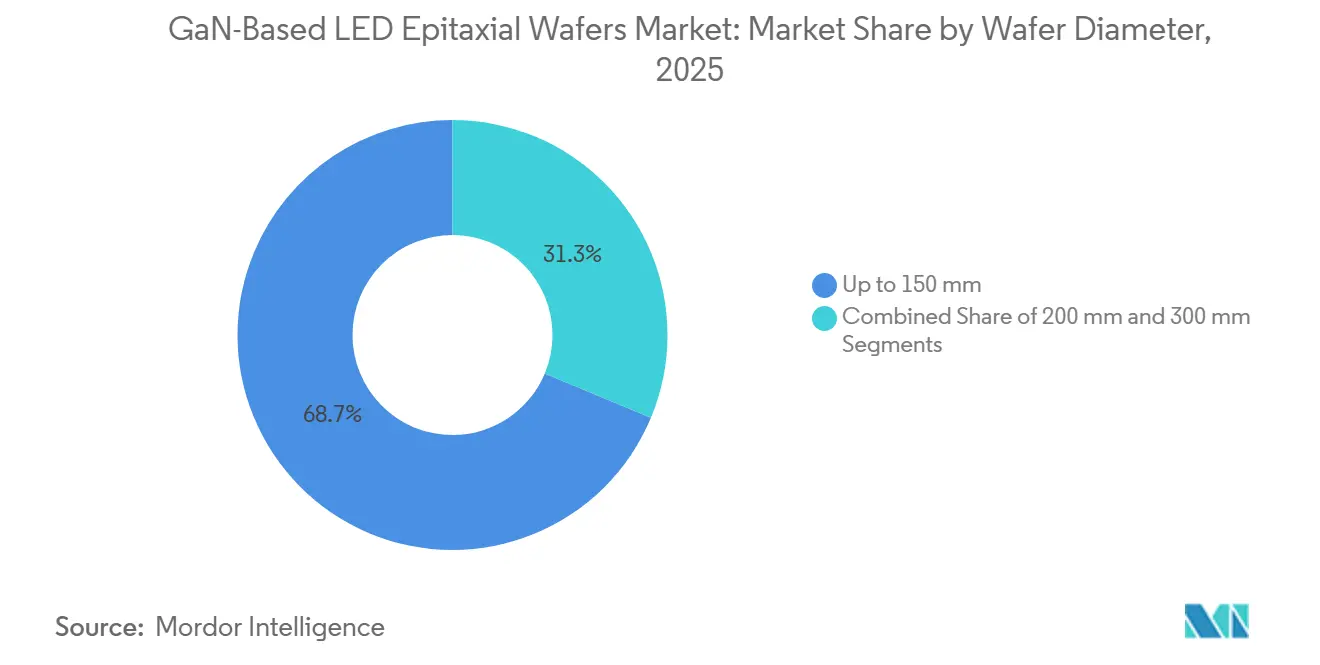

- ウェーハ直径別では、150mm以下のフォーマットが2025年の売上シェアの68.71%を占めてリードしており、300mmプラットフォームは2031年にかけてCAGR 10.89%で拡大する見込みです。

- 半導体デバイスタイプ別では、オプトエレクトロニクスが2025年のGaNベースLEDエピタキシャルウェーハ市場シェアの44.28%を占め、センサーは2031年にかけてCAGR 10.97%で成長すると予測されています。

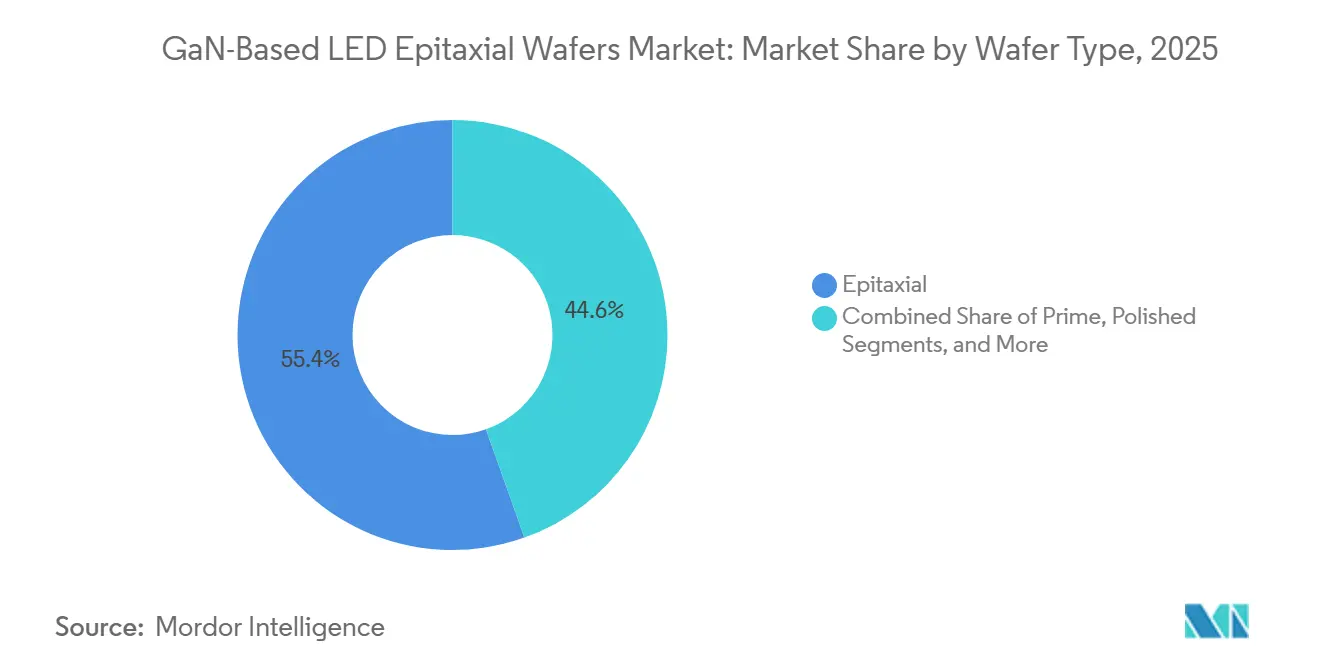

- ウェーハタイプ別では、エピタキシャル基板が2025年のGaNベースLEDエピタキシャルウェーハ市場規模の55.43%を占め、シリコン・オン・インシュレーターは2031年にかけて10.55%の成長が見込まれています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の売上の41.49%を占め、車載用途は2026年から2031年にかけてCAGR 10.68%が見込まれています。

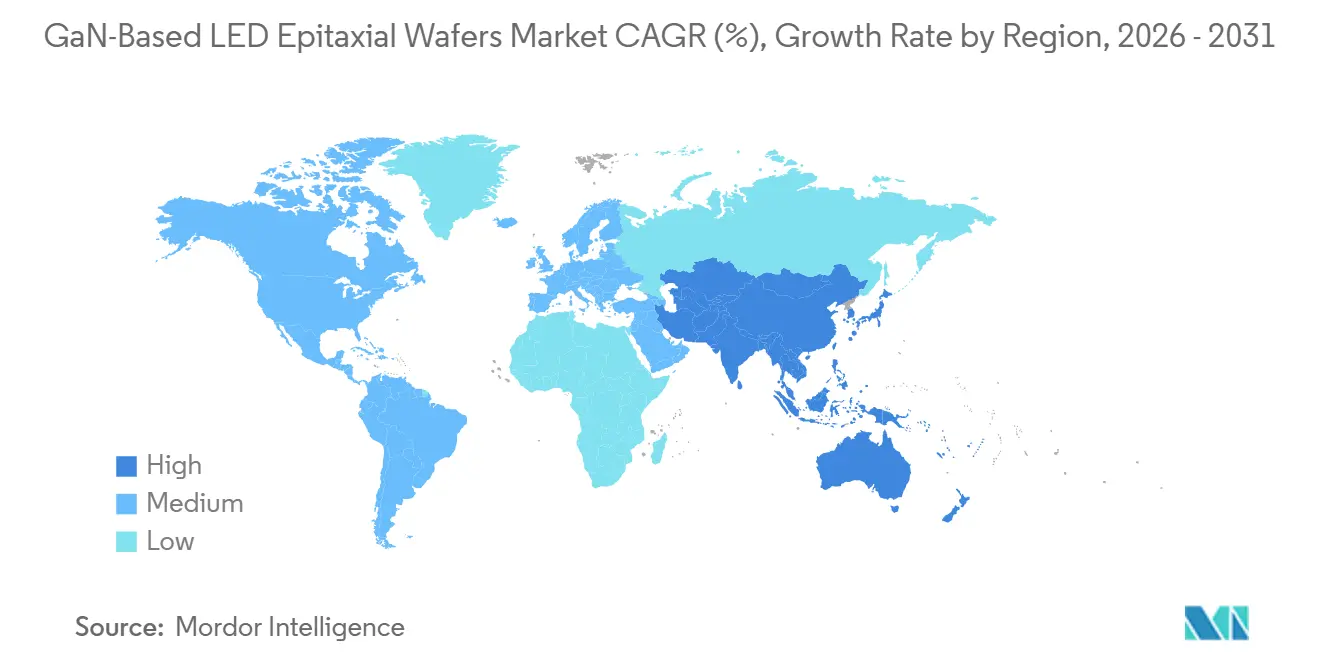

- 地域別では、アジア太平洋地域が2025年のGaNベースLEDエピタキシャルウェーハ市場規模の56.27%を占め、2031年にかけてCAGR 10.73%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGaNベースLEDエピタキシャルウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ミニLEDおよびマイクロLEDディスプレイの急速な普及 | +2.8% | アジア太平洋地域(台湾、中国、韓国)に集中し、北米プレミアムセグメントの一部にも及ぶグローバル | 中期(2〜4年) |

| 電気自動車ヘッドランプ生産の拡大 | +2.1% | 欧州および中国のEV市場が主導し、北米にも波及するグローバル | 中期(2〜4年) |

| 固体照明プログラムに対する政府補助金 | +1.5% | 北米、欧州、および一部のアジア太平洋市場(日本、韓国) | 短期(2年以内) |

| 欠陥低減に向けた自立型GaN基板の新たな活用 | +1.2% | グローバル、日本および北米の研究開発センターでの早期採用、アジア太平洋地域でのスケールアップ | 長期(4年以上) |

| コスト削減に向けた金フリー・銅ベースのメタライゼーションへのシフト | +0.9% | 中国および台湾のコスト重視の製造業での採用が速いグローバル | 中期(2〜4年) |

| 垂直型LEDを可能にするオンサイト再成長技術 | +0.7% | アジア太平洋地域中核(台湾、日本)、北米および欧州でのニッチ採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミニLEDおよびマイクロLEDディスプレイの急速な普及

ディスプレイメーカーは、OLEDの焼き付き問題を克服し高いピーク輝度を実現するため、ミニLEDおよびマイクロLEDプログラムを加速させており、200mmおよび300mm径で波長均一性5nm未満のウェーハへの需要を喚起しています。Ennostar CorporationはALLOS Semiconductorsと共同で、2,000PPI超のウェアラブルスクリーンを対象とした200mm GaN-on-Siイニシアチブを発表しました。[1]Ennostar、「EnnostarとALLOSが200mmマイクロLEDエピタキシーで提携」、ennostar.com Appleは将来のウェアラブルディスプレイ向けに垂直統合されたエピタキシャルサプライを確保するため、新竹サイエンスパークのAU OptonicsおよびEpistarに3億3,400万米ドルを投資しました。ams OSRAMのEVIYOS HD25モジュールがNIO ET9に搭載されたことで、車載との相互作用が明確になっており、同モジュールは25,600個のマイクロLEDピクセルを搭載し、500mの投影にはディスプレイグレードのエピタキシーが必要です。

電気自動車ヘッドランプ生産の拡大

電気自動車メーカーは10,000ピクセルを超えるアダプティブヘッドランプを仕様として定めており、厳格なAEC-Qサイクルに耐える低欠陥・高輝度ウェーハが求められています。EVIYOS HD25は投影距離を400mから500mに延長し、中速走行時のロービーム輝度を50%向上させており、必要とされるウェーハ性能の飛躍を示しています。[2]ams OSRAM、「EVIYOS HD25インテリジェントヘッドランプモジュール」、ams-osram.com プレミアムEVには現在100個以上のLEDパッケージが搭載されており、それぞれが広い温度変動にわたって色安定性を維持しなければならないエピタキシャル材料を使用しています。

固体照明プログラムに対する政府補助金

米国エネルギー省の次世代照明イニシアチブは、GaNエピタキシーの均一性研究およびパイロットライン設備に資金を提供し、新規基板および計測技術のリスクを低減しています。これを補完する欧州の効率規制は従来型照明を段階的に廃止しており、先進LEDモジュールを自治体および商業施設の改修工事へと誘導しています。製造能力への直接補助金と効率規制を通じた間接的な需要刺激の組み合わせにより、先進エピタキシャルプロセスの採用タイムラインが短縮され、サプライヤーはより大きな生産量にわたってMOCVD装置投資を償却できるようになっています。

自立型GaN基板の新たな活用

Sumitomo Electric Industries, Ltd.はQF-HVPEを用いた4インチおよび6インチ自立型GaNウェーハを商業化し、垂直型LEDおよびパワーデバイスにおいて転位密度10^6 cm-2未満を達成しました。AIXTRONの垂直型HVPEリアクターは100µm/hを超える成長速度を実証し、従来のスループット上の制約を克服しました。欠陥密度の低下はマイクロLED転写歩留まりを直接向上させ、高出力デバイスの寿命を延長し、基板コストが高いにもかかわらず長期的なコスト軽減をもたらします。

制約の影響分析*

| 制約 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 資本集約的なMOCVD装置のアップグレード | -1.8% | 償却済み設備基盤を持たない新興製造地域で深刻なグローバル | 短期(2年以内) |

| 高純度サファイアブールの供給変動 | -1.3% | サファイアサプライヤーの集中によりアジア太平洋地域で顕著な影響があるグローバル | 短期(2年以内) |

| 300mmプラットフォームにおける熱管理の課題 | -0.9% | 300mm GaN-on-Siをスケールアップする北米および欧州のファウンドリで特に顕著なグローバル | 中期(2〜4年) |

| パターンドサファイア基板に関するIP分断 | -0.6% | 北米、欧州、日本に訴訟が集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資本集約的なMOCVD装置のアップグレード

最先端の300mm GaNリアクターは1台あたり500万米ドル以上のコストがかかり、フル生産クラスターには8〜10台の装置に加えてインサイト計測装置およびロボティクスが必要です。Veeco Instruments Inc.はPropel300の売上が2026年に8,000万米ドルに達すると見込んでおり、現時点でそのような資本を吸収できるファブはごく一部に限られることを示しています。[3]Veeco Instruments、「2025年第3四半期決算プレゼンテーション」、veeco.com 中小規模のエピタキシャルウェーハサプライヤーは戦略的ジレンマに直面しています。レガシーの150mmおよび200mm MOCVD装置は完全に償却済みで競争力のあるキャッシュコストでウェーハを生産できますが、これらのプラットフォームは300mmフォーマットのダイ数あたりの経済性に匹敵できず、大手ファウンドリがスケールアップするにつれてマージン圧縮のリスクにさらされています。

高純度サファイアブールの供給変動

サファイア基板コストは150mmフォーマットのエピタキシャルウェーハ製造費用全体の15%〜25%を占めており、供給不足時の20%〜30%の価格急騰は、基板ベンダーとの長期固定価格契約を持たないウェーハサプライヤーの粗利益率を侵食する可能性があります。アジア太平洋地域および東欧の限られた数のサプライヤーにサファイアブール生産が集中していることで、単一障害点が生じており、主要生産拠点に影響を与える地政学的緊張、輸出規制、または自然災害により、通常の8〜12週間のリードタイムが16週間以上に延長される可能性があります。パターンドサファイア基板は、リソグラフィグレードのクリーンルームを運営するベンダーが限られているため、より厳しい生産能力制約に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:大口径フォーマットへのシフトがコストカーブを再形成

150mm以下のウェーハが2025年の売上の68.71%を占めており、これは一般照明ブーム期に構築されたレガシーMOCVDフリートを反映しています。300mm基板のGaNベースLEDエピタキシャルウェーハ市場規模は、ファウンドリがダイ数の経済性とシリコンCMOSラインとの互換性を追求するにつれて、CAGR 10.89%で拡大する見込みです。中規模の200mmフォーマットは、300mmエコシステムが成熟する間の現在のディスプレイバックライト需要を橋渡しするものであり、マイクロLEDウェアラブルを目指したEnnostar-ALLOSプロジェクトがその例として挙げられます。300mmへの移行は、GaNとCMOSドライバーを1枚のウェーハに共統合することでモジュールフットプリントとコストを削減できるパワーおよびRF分野で最も顕著です。ただし、大口径化により熱不均一性が悪化するため、高度なサセプター設計とリアルタイムパイロメトリーが必要となります。

コストダイナミクスは上流にも波及しており、基板ベンダーは現在、より厳格な平坦度および表面粗さ仕様を満たす300mmサファイアおよびシリコンウェーハを供給しなければなりません。ROHM SemiconductorとTSMCの2026年2月の提携は、既存の300mmクリーンルーム資産を活用してGaNパワーデバイスを共同開発するものであり、共有インフラの引力を示しています。しかし、資本集約性と長期にわたる車載認定により、予測期間中は300mmの広範な採用は資本力のあるファブに限定されるでしょう。

半導体デバイスタイプ別:センサーがオプトエレクトロニクスとの差を縮小

オプトエレクトロニクスは2025年においてミニLEDバックライトおよび一般照明に支えられ44.28%の売上リーダーシップを維持しましたが、垂直共振器面発光レーザーおよびLiDARソースの普及に伴い、センサーはCAGR 10.97%を記録すると予測されています。ディスクリートパワーデバイスのGaNベースLEDエピタキシャルウェーハ市場シェアは、欠陥密度よりも価格を優先するコスト重視の充電器用途に制約され、より緩やかに上昇しています。

センサーセグメントの急速な成長は、先進運転支援システムを義務付ける車載安全規制と、スマートフォンおよびウェアラブルにおける顔認証および拡張現実機能に対するコンシューマー需要の収束を反映しています。マイクロエレクトロメカニカルシステムおよびマイクロスケールフォトニクスデバイスを包含するマイクロセグメントは、ワイルドカードとして台頭しています。現在の量は限られていますが、GaNベースのマイクロ共振器およびフォトニック集積回路がチップスケールの光検出・測距を可能にする可能性は、超低欠陥エピタキシャルウェーハの新たな需要ベクターを生み出す可能性があります。オプトエレクトロニクスが支配的であり続ける可能性が高い一方、センシング需要の加速によりそのリードは縮小しています。

ウェーハタイプ別:エピタキシャル基板が支配、SOIが勢いを増す

エピタキシャルウェーハはLEDダイ製造フローに直接供給されるため、2025年の売上の55.43%を占めました。シリコン・オン・インシュレーター向けGaNベースLEDエピタキシャルウェーハ市場は、外部ドライバーICを不要にするCMOSバックプレーン上にGaNエミッターを埋め込むモノリシックマイクロLEDアーキテクチャに牽引され、10.55%の成長が見込まれています。プライムおよびポリッシュウェーハはその後のエピタキシャル成膜の出発基板として機能し、そのシェアは主に基板材料の選択によって決まります。サファイアプライムウェーハは従来のLED用途で支配的であり、シリコンプライムウェーハはGaN-on-シリコンパワーおよびRF市場でシェアを拡大しています。

シリコン・オン・インシュレーターセグメントの成長は、ピクセルレベルのアドレッシングと駆動回路を提供するシリコンCMOSバックプレーン上にGaNエピタキシャル層を転写するモノリシックマイクロLEDディスプレイの開発と結びついています。特殊センサーグレードウェーハは、紫外線または近赤外線検出のための精密なバンドギャップエンジニアリングを必要とします。サプライヤーは広範なカタログではなく、狭い基板・エピタキシーの組み合わせに特化するようになっており、より深いプロセス最適化が可能になる一方で生産能力の柔軟性が低下しています。

エンドユーザー別:車載が最も成長の速い需要センターとして台頭

コンシューマーエレクトロニクスは2025年の売上の41.49%を生み出し、ミニLEDタブレット、スマートフォンフラッシュ、スマートテレビバックライトにわたっています。車載は、アダプティブマトリクスヘッドライト、車内センシング、外装シグナリングの増加により車両あたりのLED数が増加するにつれて、年率10.68%の成長が予測されています。プレミアムEVヘッドランプに関連するGaNベースLEDエピタキシャルウェーハ市場は、15年間のAEC-Q信頼性要件を満たすために厳格な波長ビニングと超低欠陥密度が必要なため、すでに価格プレミアムを享受しています。

産業用紫外線硬化、園芸、マシンビジョンのニッチ市場は波長特定LEDを背景に着実に拡大しており、通信用途は高い線形性を必要とする5G RFアンプ向けにウェーハを購入しています。パソコンおよびサーバーは、ミニLEDバックライトがプレミアムゲーミングモニターおよびプロフェッショナルディスプレイに浸透している成熟セグメントを代表していますが、これらの製品カテゴリーに典型的な緩やかな更新サイクルにより成長は制約されています。車載の急増は、認定サプライヤーにとって量とマージンの両面での上昇余地を示しています。

地域分析

アジア太平洋地域は2025年の売上の56.27%を占め、台湾の垂直統合クラスターと中国の補助金付き生産能力拡大に支えられ、CAGR 10.73%で成長する見込みです。Epistar、Lextar Electronics Corporation、Ennostar Corporationなどの台湾企業はパネルアセンブラーと近接して事業を展開しており、マイクロLED生産に不可欠なフィードバックループを加速させています。中国の主要企業であるSanan Optoelectronics Co., Ltd.は、国家インセンティブと西側の車載チャネルを開くLumileds Holding B.V.の買収予定に支えられ、積極的にスケールアップしています。

北米と欧州は、より小さいながらも戦略的な需要を担っています。米国エネルギー省の資金は新規エピタキシャルルートの初期段階リスクを相殺し、欧州の自動車メーカーはアダプティブヘッドライト向けにAEC-Q認定ウェーハを必要とし、地元サプライヤーにプレミアム価格の余地を与えています。技術は双方向に流れており、ams OSRAMのEVIYOS HD25のような欧州のLEDイノベーションが中国のEVに応用されていることは、サプライチェーンのグローバル統合を示しています。

南米、中東、アフリカを含む世界のその他の地域は依然として初期段階にあり、照明およびサイネージ向けに輸入LEDモジュールに依存しています。しかし、国内半導体生産能力を目指した政府プログラムは、特に再生可能エネルギーや通信インフラ目標のために化合物半導体デバイスを優先するイニシアチブがあれば、長期的に地域のウェーハ需要を押し上げる可能性があります。

競合ランドスケープ

GaNベースLEDエピタキシャルウェーハ市場は適度に集中しており、上位5社がグローバル生産能力の半分以上を占めています。Nichia Corporationは強固な特許ポートフォリオを通じてプレミアム価格を維持しており、2025年10月にams OSRAMとクロスライセンス契約を締結し、訴訟リスクを低減しながら製品の幅を広げました。Seoul Semiconductor Co., Ltd.はWicopパッケージフリーおよびSunLike自然スペクトルLEDを通じて差別化を図り、スペクトル均一性を重視するニッチセグメントにサービスを提供しています。Sanan Optoelectronics Co., Ltd.による2億3,900万米ドルのLumileds Holding B.V.買収は、LumiledsのAEC-Q認定と特許資産を活用した西側車載チャネルへの進出を示しています。

AIXTRONおよびVeeco Instruments Inc.などの装置ベンダーはこれらの移行を可能にすることで価値を獲得しています。AIXTRONの自立型GaN向け垂直型HVPEリアクターとVeecoのPropel300プラットフォーム(300mm GaN-on-シリコン向け)は、装置サプライヤーがどのエピタキシャルアーキテクチャが商業的実現可能性を達成するかを決定することで競合ランドスケープを形成している例です。

新興の台湾および中国のファウンドリは、コスト最適化されたリアクターを採用して二次顧客にサービスを提供し、主に価格で競争しています。インサイト反射率測定および自動欠陥検査の高度化は、下流のマイクロLED転写歩留まりがサブppmの欠陥密度にかかっているため、必須の能力として急速に定着しています。

GaNベースLEDエピタキシャルウェーハ産業リーダー

Nichia Corporation

Osram Opto Semiconductors GmbH

Sanan Optoelectronics Co., Ltd.

Cree Inc.

Ennostar Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ROHM SemiconductorとTSMCが、TSMCの既存ファブシェルを活用した300mm GaNパワーデバイスの共同プログラムを開始。

- 2026年1月:Ennostar CorporationがALLOS Semiconductorsと提携し、マイクロLEDウェアラブル向けに200mm GaN-on-Siエピタキシーをスケールアップ。

- 2025年11月:Veeco Instruments Inc.が、パイロットラインが量産に移行するにつれて2026年のPropel300売上が前年比33%増の8,000万米ドルに達すると予測。

- 2025年10月:Nichia CorporationとAIXTRON SEがエピタキシーおよびリン光体技術を対象とした広範なGaN特許クロスライセンスに署名。

グローバルGaNベースLEDエピタキシャルウェーハ市場レポートの調査範囲

GaNベースLEDエピタキシャルウェーハ市場とは、LED製造の基板として使用される窒化ガリウム(GaN)エピタキシャルウェーハの生産および供給に特化した産業を指します。これらのウェーハは、直径、半導体デバイスタイプ、ウェーハタイプ、エンドユーザー用途に基づいて分類されます。

GaNベースLEDエピタキシャルウェーハ市場レポートは、ウェーハ直径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、オプトエレクトロニクス、センサー、マイクロ)、ウェーハタイプ(プライム、ポリッシュ、エピタキシャル、シリコン・オン・インシュレーター(SOI)、特殊シリコン(高抵抗率)、パワー、センサーグレード)、エンドユーザー(コンシューマーエレクトロニクス、モバイル・スマートフォン、PCおよびサーバー、産業、通信、車載、その他のエンドユーザー用途)、地域(北米、欧州、アジア太平洋、世界のその他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| オプトエレクトロニクス |

| センサー |

| マイクロ |

| プライム |

| ポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| 特殊シリコン(高抵抗率) |

| パワー |

| センサーグレード |

| コンシューマーエレクトロニクス |

| モバイル・スマートフォン |

| PCおよびサーバー |

| 産業 |

| 通信 |

| 車載 |

| その他のエンドユーザー用途 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| 世界のその他の地域 |

| ウェーハ直径別 | 150mm以下 |

| 200mm | |

| 300mm | |

| 半導体デバイスタイプ別 | ロジック |

| メモリ | |

| アナログ | |

| ディスクリート | |

| オプトエレクトロニクス | |

| センサー | |

| マイクロ | |

| ウェーハタイプ別 | プライム |

| ポリッシュ | |

| エピタキシャル | |

| シリコン・オン・インシュレーター(SOI) | |

| 特殊シリコン(高抵抗率) | |

| パワー | |

| センサーグレード | |

| エンドユーザー別 | コンシューマーエレクトロニクス |

| モバイル・スマートフォン | |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 車載 | |

| その他のエンドユーザー用途 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 世界のその他の地域 |

レポートで回答される主要な質問

2026年のGaNベースLEDエピタキシャルウェーハ市場の規模はどのくらいですか?

市場は2026年に13億5,000万米ドルと推定され、2031年までに21億5,000万米ドルに達すると予測されています。

2026年から2031年にかけてのGaNベースLEDエピタキシャルウェーハの予測CAGRはどのくらいですか?

GaNベースLEDエピタキシャルウェーハのCAGRは、当該期間において9.75%と予測されています。

最も成長が速いウェーハ直径はどれですか?

300mm基板は、ファウンドリがダイ数の効率性を追求するにつれてCAGR 10.89%で拡大する見込みです。

最も高い成長ポテンシャルを示すエンドユーザーセグメントはどれですか?

車載用途は、アダプティブマトリクスヘッドライトおよび車内センシングにより年率10.68%の成長が予測されています。

生産能力を支配している地域はどこですか?

アジア太平洋地域は台湾と中国の統合されたサプライチェーンにより56.27%のシェアを占めています。

最終更新日: