台湾LEDエピタキシャルウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

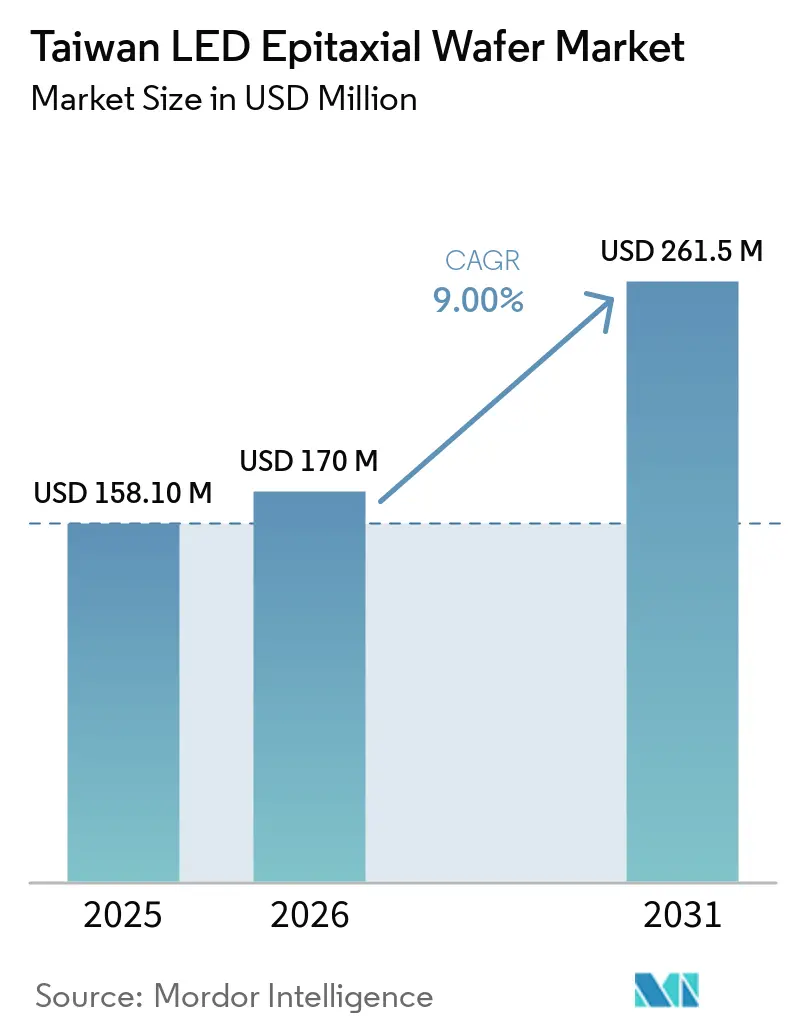

| 基準年の市場規模 (2025) | 158.10 百万米ドル |

| 市場規模 (2026) | 170 百万米ドル |

| 市場規模 (2031) | 261.5 百万米ドル |

| 成長率 (2026 - 2031) | 9.00% CAGR |

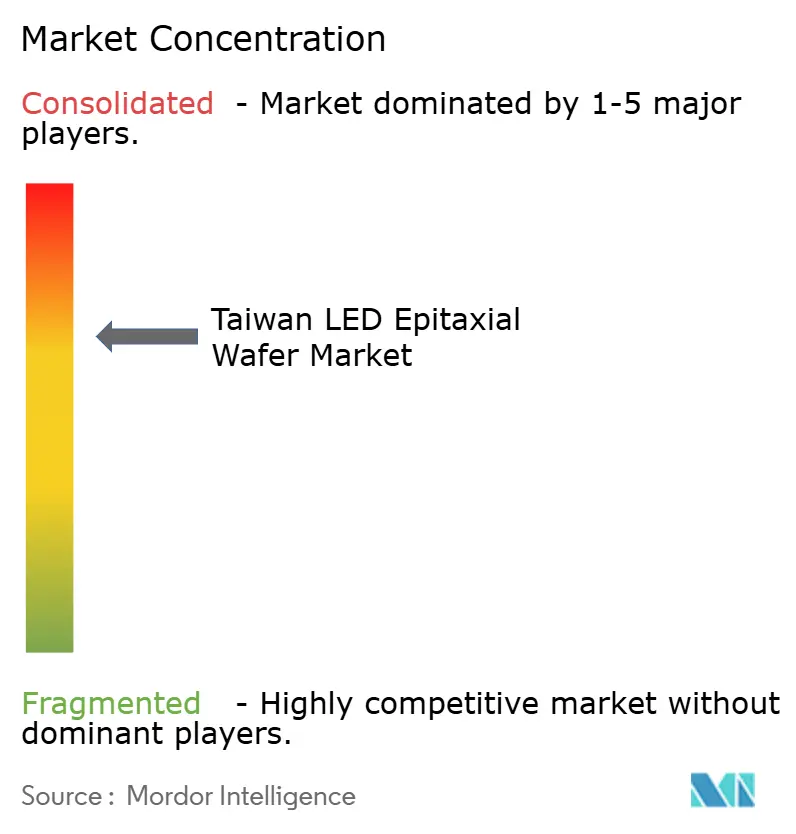

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾LEDエピタキシャルウェーハ市場分析

台湾LEDエピタキシャルウェーハ市場規模は2025年に1億5,810万米ドルと評価され、2026年の1億7,000万米ドルから2031年には2億6,150万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9%です。成長は、コモディティ一般照明から、ミニLEDおよびマイクロLEDバックライト、自動車用アダプティブヘッドランプ、深紫外線殺菌などの高マージン分野への移行に支えられています。新竹サイエンスパークおよび南台湾サイエンスパークに集積した専門知識が、4インチから200mm GaN-on-Siへのプロセス移転を加速させ、ファブがグローバルディスプレイメーカーのマルチソーシング要件を満たすことを可能にしています。GaNエピタキシーは依然として収益の中核ですが、UV-C LEDに向けたAlGaNは、医療および水処理政策が水銀ランプを段階的に廃止するにつれて急速に拡大しています。補助金を受けた中国本土の生産能力からの競争圧力が低仕様グレードの価格設定を激化させており、台湾企業は自動車認定および200mm転換を通じてマージンを守ることを余儀なくされています。

主要レポートのポイント

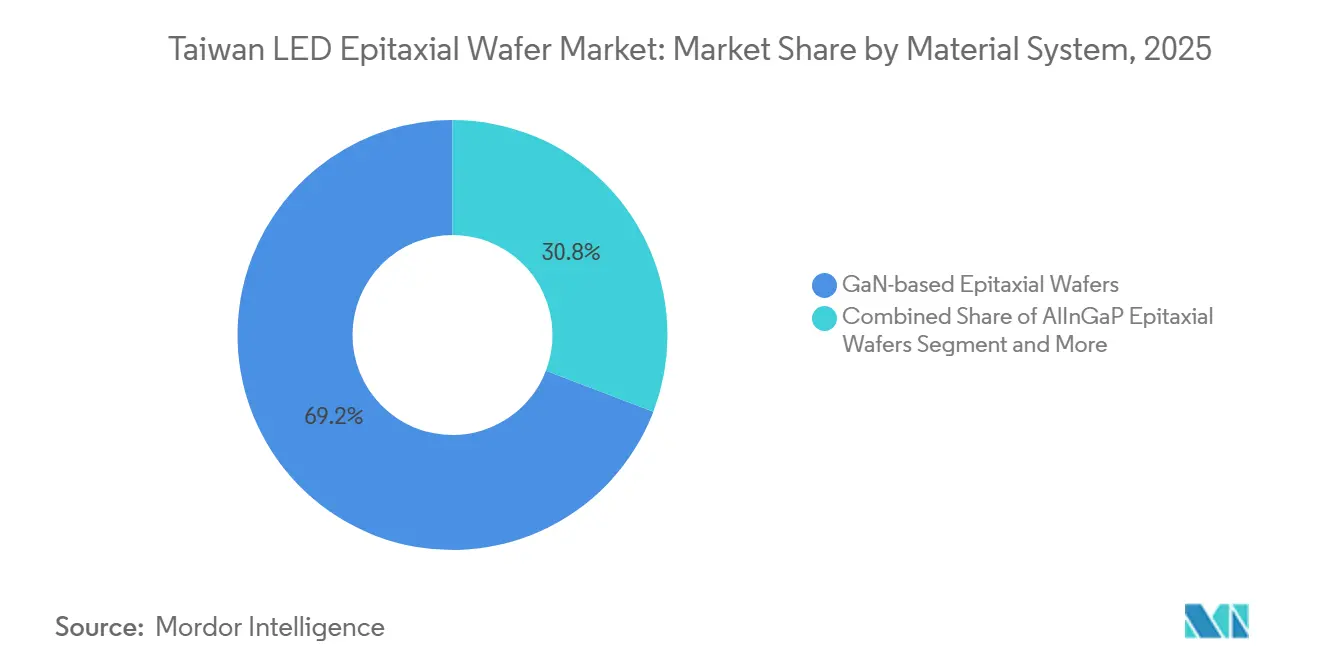

- 材料システム別では、GaNが2025年の台湾LEDエピタキシャルウェーハ市場シェアの69.20%を維持し、AlGaNは2031年にかけて最速の12.40% CAGRを記録すると予測されています。

- 基板別では、サファイアが2025年の売上の57.20%を占め、シリコン基板は2031年にかけて12.60%の速度で拡大しています。

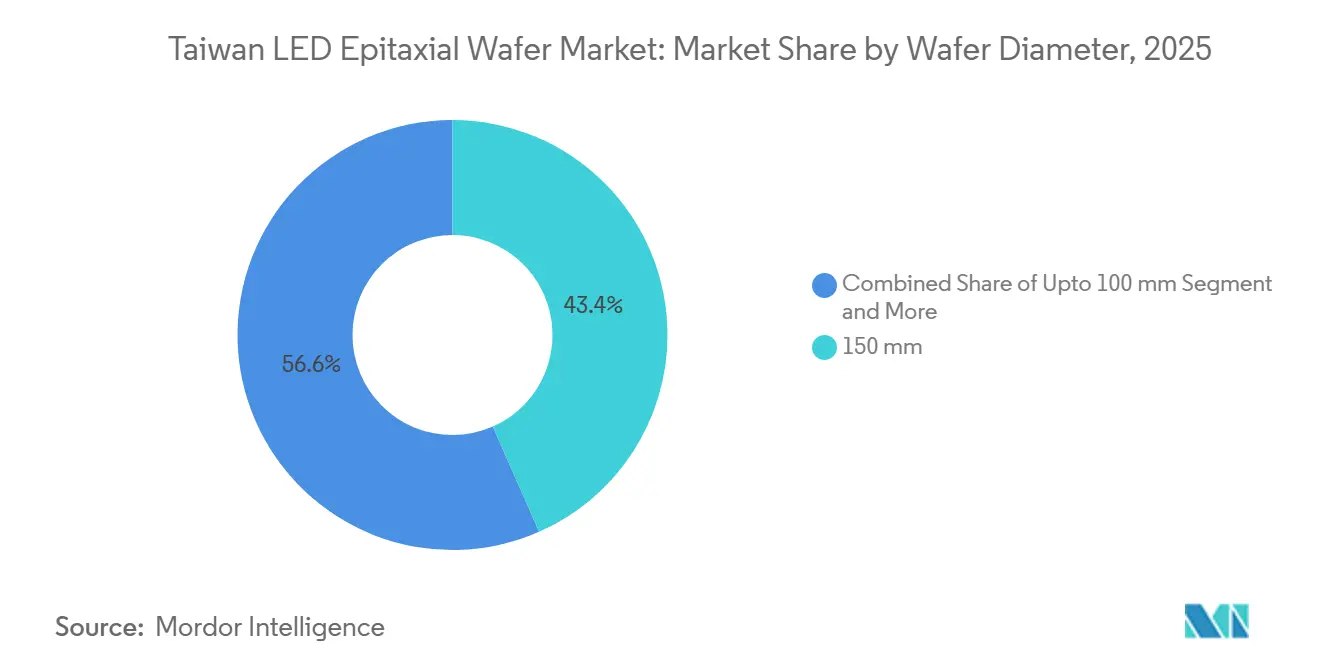

- ウェーハ径別では、150mmフォーマットが2025年の出荷量の43.40%を占め、200mm以上のカテゴリーは2031年にかけて13.80% CAGRで拡大すると予測されています。

- 用途別では、一般照明が2025年の売上の42.90%でトップとなり、ディスプレイおよびバックライトは2031年にかけて13.50% CAGRで上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

台湾LEDエピタキシャルウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ミニおよびマイクロLEDディスプレイへの需要拡大 | +2.8% | 台湾、韓国、日本;ベトナムおよびタイへの波及 | 中期(2~4年) |

| 国内半導体製造に対する政府インセンティブ | +1.9% | 国内;新竹、南台湾、高雄クラスターに集中 | 長期(4年以上) |

| UV-C LED殺菌システムの急速な普及 | +1.5% | グローバルな医療および地方自治体の水道セクター | 短期(2年以下) |

| 自動車用LEDヘッドランプ生産の拡大 | +1.3% | 欧州および北米OEM向けの輸出志向型生産 | 中期(2~4年) |

| 産業用IoT環境におけるスマート照明の台頭 | +0.8% | アジア太平洋地域の工場、欧州での選択的普及 | 長期(4年以上) |

| コスト削減に向けたGaN-on-Siプロセスの現地化 | +0.7% | 台湾および中国本土 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ミニおよびマイクロLEDディスプレイへの需要拡大

AppleがプレミアムタブレットおよびノートブックにミニLEDバックライトを採用したことで、2024年~2025年に台湾製エピウェーハへの大量注文が促進され、ファブは波長均一性ビンを厳格化し、高度な光学検査を採用することを余儀なくされました。Samsung Displayが中国本土製ウェーハを検証したことで価格競争が激化し、台湾のサプライヤーは品質プレミアムを維持するために200mm転換を加速させました。マイクロLEDはパイロット規模にとどまっていますが、2026年にEnnostarと共同展開されたALLOS Semiconductorsの200mm GaN-on-Siプラットフォームは、スマートウォッチおよびARマイクロディスプレイに向けた実用的な歩留まりを示しています。[1]ALLOS Semiconductors、「ALLOSとEnnostarがマイクロLED向け200mm GaN-on-Siで提携」、allos-semi.com ミニLEDが成長を牽引する一方、マイクロLEDは将来の設計上の勝利への道を切り開いています。ブランドは、ピーク輝度の向上を追求し、OLEDの焼き付きを懸念する中、台湾のLEDエピタキシャルウェーハ分野に注目しており、信頼性の高いセカンドソース供給を確保する上でのその重要な役割を強調しています。

国内半導体製造に対する政府インセンティブ

国家発展委員会の十大AI基盤プロジェクトは、2040年までに15兆台湾ドル(4,800億米ドル)を充当しており、新しい200mmクリーンルームおよびMOCVDツールの借入コストを引き下げる化合物半導体向け枠組みが含まれています。2024年~2026年に購入したGaN-on-Si設備に対する加速償却は、回収期間をさらに短縮します。NTD7兆(2,240億米ドル)の2028年産出を目標とする高雄のシリコンフォトニクスクラスターは、コパッケージド光学および自動車用LiDAR向けのLEDエピウェーハへのインセンティブを拡大しています。台湾は現地調達義務を課していませんが、簡素化された環境許可および優遇融資が国内ファブへの資本形成を促進しています。これらの政策的追い風は稼働率を高め、研究開発予算を維持し、グローバルオプトエレクトロニクスにおける台湾の中心的地位を強化しています。

UV-C LED殺菌システムの急速な普及

医療消毒プロトコルおよび地方自治体の水質基準は、水俣条約の2027年期限を前に水銀ランプからの転換を進めており、260~280nmで発光するAlGaNエピウェーハへの需要を触媒しています。コンタクト層の改良後の外部量子効率の向上が、ポイントオブユース処理およびHVACレトロフィットの主要な調達閾値を超えました。Seoul ViosysやNichia Corporationなどのティア1チップメーカーは、供給リスクを分散し現地受注残を拡大するために、余剰エピタキシーを台湾のファウンドリーにアウトソーシングしています。[2]Seoul Viosys Co.、「UV-C LED技術」、seoulviosys.com 絶対量は照明やディスプレイと比較して依然として控えめですが、アルミニウムリッチなレシピは低欠陥AlNテンプレートと長いMOCVDサイクルタイムを必要とするため、粗利益率は優れています。したがって、台湾LEDエピタキシャルウェーハ市場は、環境規制をプレミアムニッチとして収益化する立場にあります。

自動車用LEDヘッドランプ生産の拡大

アダプティブドライビングビームヘッドランプは厳密な波長制御と欠陥のないエピタキシャル層を必要とし、これらの分野では台湾のプロセス規律が際立っています。Edison OptoおよびEverlight Electronicsは2025年にContinental AGおよびValeoとの自動車グレードチップの検証を完了し、輸出モメンタムの顕著な増加を牽引しました。自動車グレードのGaNウェーハは一般照明グレードに対して価格プレミアムを獲得しており、比較的控えめな数量拡大を相殺するのに役立っています。UNECE規則123がより多くの車両カテゴリーに拡大するにつれて、高均一性エピタキシャルウェーハへの需要は増加する見込みであり、IATF 16949に既に準拠しているファブの安定した収益基盤を強化しています。[3]UNECE、「アダプティブドライビングビームシステムに関する規則123」、unece.org 信頼性試験および完全なトレーサビリティへの継続的な投資は、特に中国本土からのコスト重視の参入者と競争するメーカーにとって、主要な差別化要因であり続けるでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中国本土のエピタキシー生産能力からの競争激化 | -1.8% | 台湾および韓国、東南アジアへの波及 | 短期(2年以下) |

| マイクロLEDの大量転写における技術的障壁 | -1.2% | グローバル、台湾および韓国のパイロットラインで深刻 | 中期(2~4年) |

| サファイア基板価格の変動 | -0.6% | 台湾、中国本土、日本 | 短期(2年以下) |

| HFおよびNH₃廃棄物流に関する環境上の懸念 | -0.4% | 国内、サイエンスパークでの厳格な執行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国本土のエピタキシー生産能力からの競争激化

San'an OptoelectronicsおよびHC SemiTekは2024年~2025年に100台以上の新しいMOCVDリアクターを追加し、台湾のマージンを圧迫するコモディティグレードで15~20%の価格引き下げを可能にしました。[4]San'an Optoelectronics Co.、「企業情報」、sanan-e.com北京の製造アジェンダの下での補助金付き信用、土地供与、および税制優遇措置により、中国のファブは減価償却をカバーしながら積極的な価格設定を維持することができます。台湾のサプライヤーは、中国の競合他社がまだ達成していない高い性能ハードルを設定する自動車およびマイクロLED認定を追求することで対抗しています。しかし、価格の重荷はすべての下流アセンブラーに波及し、コスト増加をチェーン上流に転嫁する能力を制限しています。台湾がプロセスの差別化を維持しない限り、シェアの侵食が加速する可能性があります。

マイクロLEDの大量転写における技術的障壁

大面積マイクロLEDディスプレイは、99.995%を超える歩留まりで数百万個の5~50µmダイの転写を必要としますが、現在のスタンプ、レーザーリフトオフ、および流体方式はこの閾値を満たすのに苦労しています。[5]IEEE電子デバイス論文誌、「マイクロLEDディスプレイの大量転写技術」、ieeexplore.ieee.org 装置ベンダーは、許容可能なコストで毎時1,000万個以上の配置スループットをまだ証明できておらず、スマートフォンおよびテレビへの採用が遅れています。200mm GaN-on-Siウェーハがダイコストを引き下げても、転写の非効率性がモジュール全体の経済性をOLEDに対して競争力のないものにしています。したがって、台湾のファブは設備投資のタイミングに不確実性を抱えており、時期尚早な生産能力増強は稼働率低下のリスクをもたらします。この技術的ボトルネックはマイクロLEDの近期的な上昇余地を制限し、台湾LEDエピタキシャルウェーハ市場の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料システム別:需要はGaNコアとAlGaN上昇余地の間で二極化

GaNは2025年の売上の69.20%を維持しており、成熟したプロセスがユニットコストを最小化する大量一般照明、ミニLEDバックライト、および自動車用ヘッドランプに支えられています。AlGaNは最も急速に成長しており、UV-C消毒モジュールが地方自治体の水道および病院環境に参入し、ランプの段階的廃止がアルミニウムリッチなレシピを促進するにつれて、年率12.40%で拡大すると予測されています。AlInGaPは赤色および琥珀色のシグナリングにおいてニッチを維持していますが、蛍光体変換GaN白色光が現在ほとんどの色点を満たすため、長期的な停滞に直面しています。

コモディティGaNウェーハの価格は2025年に2インチ換算で10米ドル以下に低下し、マージンを圧迫しました。対照的に、UV-C向けAlGaNは低ダイ歩留まりと厳格な欠陥上限のため、その3~4倍の価格で販売されています。台湾のファブはリスクをヘッジするために混合ツールフリートを展開しており、Ennostarの多様化された稼働計画は、幅広い材料構成が収益源を保護する方法を示しています。その結果、台湾LEDエピタキシャルウェーハ市場はGaNの規模とAlGaNの収益性を組み合わせたデュアルエンジン構造の恩恵を受けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

基板タイプ別:シリコンが急速に拡大、サファイアが信頼性ニッチを守る

サファイアは2025年の売上の57.20%を占めました。これは、既存のツーリング、優れた熱伝導率、および格子整合が自動車およびプレミアムバックライト用途に不可欠であるためです。シリコン基板は2031年にかけて12.60%で成長しており、200mm半導体ラインを活用して材料コストを最大50%削減しています。これは価格に敏感なディスプレイおよび電球にとって重要です。Wolfspeedが2025年に200mmで発売した炭化ケイ素は高出力LEDを対象としていますが、主流採用には依然として高価です。

ALLOSのバッファー技術はGaN-on-Siの転位密度を5×10⁸cm⁻²以下に低減し、コスト上の利点を維持しながらサファイアベンチマークに近いディスプレイ歩留まりへの道を開いています。それでも、サファイアの熱的優位性は過酷な自動車サイクルにおけるその役割を守っています。全体として、台湾LEDエピタキシャルウェーハ市場における基板選択は用途によって断片化しています:コスト量産向けシリコン、信頼性向けサファイア、極限出力向けSiC、そしてGaAsは緩やかな衰退を続けています。

ウェーハ径別:200mmプラットフォームが歩留まり経済性を加速

200mm以上のコホートは、EnnostarがALLOSと連携してGaN-on-Siエピウェーハをパイロットマイクロラインに投入するにつれて、13.80% CAGRが見込まれています。より大きな径は150mmと比較してダイ出力を約80%向上させ、固定MOCVDオーバーヘッドをより多くの在庫に分散させます。しかし、機械的脆弱性により現時点ではサファイアは150mmに制限されており、レガシーツーリングの慣性がそのフォーマットの2025年における43.40%のシェアを維持しています。

100mm未満のウェーハは、バッチの柔軟性が規模を上回る特殊UV-C生産において存続しています。移行のタイミングは顧客の検証サイクルに依存しています。例えば、自動車クライアントはモデル途中で基板を再認定することはほとんどありません。したがって、台湾LEDエピタキシャルウェーハ市場は、将来のディスプレイウェーブに向けた200mmへの投資と、照明および車両プログラムにおける150mmアセットの活用のバランスを取っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ディスプレイが照明を抜いて主要成長エンジンに

一般照明は2025年の売上の42.90%を占めましたが、電球の交換間隔が長くなり効率向上が頭打ちになるにつれて出荷量の成長は鈍化しています。ディスプレイおよびバックライトは、タブレット、ノートブック、大型テレビへのミニLEDの展開、およびウェアラブル向けパイロットマイクロLEDに牽引され、2031年にかけて堅調な13.50%のペースで成長すると予測されています。

自動車用ヘッドランプはアダプティブビーム義務化の拡大に伴い着実に成長しており、ゼロ欠陥仕様のおかげで高い平均販売価格を獲得しています。UV殺菌は量的には小さいものの、公益事業者や病院が水銀ランプを固体代替品に交換するにつれて豊富なマージンポテンシャルを提供しています。総じて、ディスプレイおよびUVセグメントへのシフトは設備投資と研究開発を再方向付けし、台湾LEDエピタキシャルウェーハ市場を一般照明を超えた付加価値ニッチのプラットフォームとして確立しています。

地理的分析

台湾のLEDエピ産業は新竹サイエンスパークを中心にクラスター化しており、TSMCおよびUMCとの近接性が共有ガスファーム、計測ラボ、および熟練したエンジニアリング人材プールへのアクセスを可能にしています。Ennostarの主力ファブおよびAdvanced Epitaxy TechnologyのR&Dハブはいずれもここで運営されており、新しい化学物質の学習サイクルを短縮するクリーンルーム慣行の迅速な相互交流を可能にしています。台南の南台湾サイエンスパークは、より低い土地コストと高雄港への容易なアクセスを提供することで地理的フットプリントのバランスを取っており、韓国、日本、および中国本土のパッケージングパートナーに出荷される大量コモディティウェーハに適しています。政府の2025年の高雄へのシリコンフォトニクス特区設立の決定は、データセンターおよびLiDARモジュールに対応するためにエピタキシーをコパッケージド光学と統合する第三の拠点を追加しています。

ウェーハ総生産量のかなりの割合が下流組立のために輸出されており、台湾が最終モジュールハブではなく上流ノードとしての役割を担っていることを示しています。この仲介機能はサプライヤーを直接的な小売変動から保護しますが、地域の貿易政策の変化、特に両岸のダイナミクスおよび韓国エレクトロニクスサイクルへのエクスポージャーを高めます。中国本土の過剰生産能力は引き続き平均販売価格を圧迫していますが、台湾企業は日本のバックライトインテグレーターおよび韓国のパネルメーカーとの長年の関係を活用して、セカンドソースポリシーの下でボリュームを確保しています。新竹のサイトは、2026年の大気汚染防止法および水質汚濁防止法の改正の下でより厳格な環境監視に直面しており、リアルタイムのHFおよびNH₃モニタリングが義務付けられています。コンプライアンス改修はファブあたり平均500万~1,000万米ドルかかり、小規模事業者に不均衡な負担をかけています。

政府のインセンティブが一部の負担を軽減しています。200mm GaN-on-Siツールに対する加速税務償却および開発基金を通じた低利融資が実効資本コストを削減し、地元ファブをグローバルに競争力のある状態に保つアップグレードを促進しています。総じて、これらの場所に基づく資産と政策レバーが、台湾LEDエピタキシャルウェーハ市場をグローバルなディスプレイおよび自動車照明サプライチェーンにおける重要かつ競争の激しいリンクとして維持しています。

市場ランドスケープ

EnnostarはEpistar CorporationとLextar Electronics Corporationの合併から生まれ、台湾のLEDエコシステムにおける地位を強化しました。同社はAIXTRON SEおよびVeeco Instruments Inc.からのリアクターアップグレードに向けて約1億2,000万米ドルを投じ、マイクロLED適格欠陥密度を目標としています。

Tyntek Corporation、Opto Tech Corporation、SemiLEDs Corporationを含む他の国内プレーヤーは小規模で運営していますが、差別化されたニッチを確立しています。Tyntekは自動車用LEDラインを推進し、Opto Techは特殊赤外線用途に注力し、SemiLEDsはウェーハ価格の変動を軽減するために下流パッケージング統合を活用しています。一方、San'an Optoelectronics Co., Ltd.やHC SemiTek Corporationなどの中国本土の競合他社は補助金付き融資を利用して一般照明において価格競争力を維持しており、台湾メーカーはプレミアムセグメントとより緊密な顧客連携を強調することを余儀なくされています。

業界全体の戦略的方向性はこの乖離を反映しています。Ennostarは200mm GaN-on-Siバッファー技術にアクセスするためにALLOS Semiconductorsと提携し、スマートウォッチなどの次世代マイクロLED用途に向けたポジショニングを行っています。Tyntekは自動車認定タイムラインを加速するためにインラインフォトルミネッセンスマッピングを組み込み、SemiLEDsは内部ウェーハ消費を増加させることでスポット市場の変動へのエクスポージャーを低減しながら拡大しました。台湾企業の特許活動は、高成長用途セグメントと整合した分野であるGaN-on-Siバッファー層、AlGaNコンタクト革新、およびハイブリッド大量転写アプローチに集中しています。

認証インフラは引き続き競争上の障壁として機能しています。国内メーカーはISO 9001およびIATF 16949などの規格への準拠を維持しており、これらはティア1自動車顧客への供給に不可欠です。対照的に、多くの中国本土の競合他社はこれらの認定において遅れており、台湾のサプライヤーは価格競争が激化する中でも価値を維持することができます。全体として、台湾LEDエピタキシャルウェーハのランドスケープは、技術主導の差別化、高付加価値用途への特化、および純粋な規模ベースの競争ではなく先進プロセス能力への戦略的投資によって特徴付けられています。

台湾LEDエピタキシャルウェーハ産業リーダー

Epistar Corporation

Nichia Corporation

San'an Optoelectronics Co., Ltd.

Resonac Holdings Corporation

Coherent Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ALLOS SemiconductorsとEnnostarが、スマートウォッチおよびARディスプレイを対象としたマイクロLED向け200mm GaN-on-Siエピウェーハの量産協業を開始しました。

- 2025年9月:Wolfspeedが商用200mm SiC基板を発売しました。当初はパワーデバイス向けですが、将来の高出力LEDエピへの道を開いています。

- 2025年8月:San'an Optoelectronicsが2026年の規制承認を待ちながら、垂直統合を推進するためにLumiledsを2億3,900万米ドルで買収することに合意しました。

- 2025年1月:San'anがSamsung Displayの検証後、マイクロLEDウェーハの生産量を月産250枚から1,400枚の6インチウェーハに増産しました。

台湾LEDエピタキシャルウェーハ市場レポートの範囲

台湾LEDエピタキシャルウェーハ市場レポートは、材料システム(GaNベース、AlInGaP、およびAlGaN)、基板タイプ(サファイア、シリコン、SiC、およびGaAs)、ウェーハ径(100mm以下、150mm、および200mm以上)、および用途(一般照明、自動車、ディスプレイおよびバックライト、UV殺菌、ならびに産業用および特殊用途)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| GaNベースエピタキシャルウェーハ |

| AlInGaPエピタキシャルウェーハ |

| AlGaNエピタキシャルウェーハ |

| サファイア |

| シリコン |

| 炭化ケイ素(SiC) |

| ヒ化ガリウム(GaAs) |

| 100mm以下 |

| 150mm |

| 200mm以上 |

| 一般照明 |

| 自動車用照明 |

| ディスプレイおよびバックライト |

| UV殺菌 |

| 産業用および特殊照明 |

| 材料システム別 | GaNベースエピタキシャルウェーハ |

| AlInGaPエピタキシャルウェーハ | |

| AlGaNエピタキシャルウェーハ | |

| 基板タイプ別 | サファイア |

| シリコン | |

| 炭化ケイ素(SiC) | |

| ヒ化ガリウム(GaAs) | |

| ウェーハ径別 | 100mm以下 |

| 150mm | |

| 200mm以上 | |

| 用途別 | 一般照明 |

| 自動車用照明 | |

| ディスプレイおよびバックライト | |

| UV殺菌 | |

| 産業用および特殊照明 |

レポートで回答される主要な質問

台湾LEDエピタキシャルウェーハ市場の現在の規模と予測成長率は?

台湾LEDエピタキシャルウェーハ市場規模は2026年に1億7,000万米ドルであり、2031年までに2億6,150万米ドルに達すると予測されており、2026年~2031年にかけて9% CAGRで拡大しています。

台湾のLEDエピウェーハ分野で最も急速に成長している用途セグメントはどれですか?

ディスプレイおよびバックライトは13.50% CAGRで上昇すると予測されており、ミニLEDの広範な採用により一般照明を抜いて主要な需要エンジンとなっています。

200mm GaN-on-Siウェーハが台湾のサプライヤーにとって戦略的に重要な理由は何ですか?

200mmフォーマットはウェーハあたりのダイ歩留まりを向上させ、マイクロLEDバックプレーンのコストを削減し、既存の半導体ツーリングと整合しており、地元ファブが補助金を受けた中国の競合他社に対して競争力を維持するのに役立っています。

政府のインセンティブは設備投資の意思決定にどのような影響を与えますか?

税制優遇、加速償却、および開発基金の低利融資が新しいMOCVDリアクターおよびクリーンルームの実効コストを削減し、先進プロセスへのより迅速な移行を促進しています。

最も高いマージンポテンシャルを提供する材料システムはどれですか?

UV-C LED向けAlGaNウェーハは最も強いマージンを獲得しています。これは、低欠陥のアルミニウムリッチなレシピが複製困難であり、コモディティGaNグレードよりも価格圧力が少ないためです。

台湾のエピウェーハ産業に影響を与える環境規制は何ですか?

改正された大気汚染防止法および水質汚濁防止法はリアルタイムのHFおよびNH₃モニタリングを義務付け、より重い罰則を課しており、ファブはスクラバーおよび廃水システムに500万~1,000万米ドルを投資することを余儀なくされています。

最終更新日: