シリコンエピタキシャルウェーハ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 2.02 Billion Square Inches |

| 市場取引高 (2031) | 2.52 Billion Square Inches |

| 成長率 (2026 - 2031) | 4.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコンエピタキシャルウェーハ市場分析

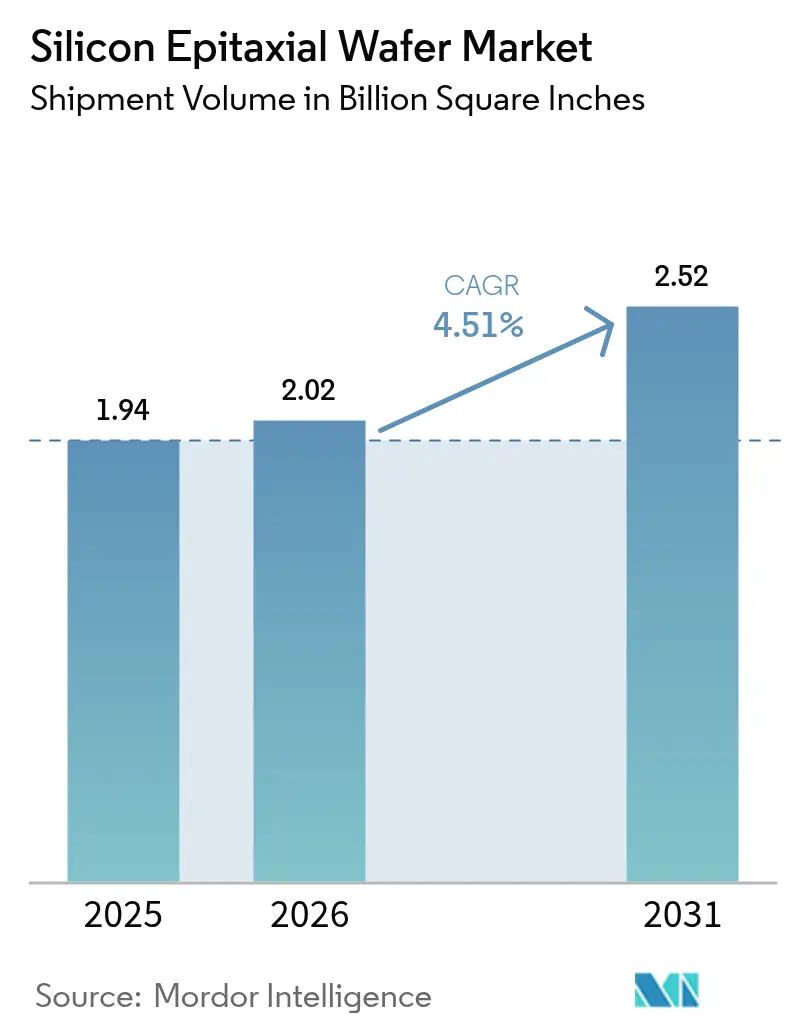

エピタキシャルシリコンウェーハ市場規模は、2025年の19億3,859万平方インチから、2026年の20億1,827万平方インチを経て、2031年には25億1,609万平方インチへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.51%を記録すると予測されています。300 mm基板向けの厚膜・超低欠陥密度層、バックサイドパワーデリバリーの採用拡大、自動車電動化およびオンデバイスAI推論からの需要増加が相まって、持続的な出荷量の底上げを支えています。アジア太平洋地域の既設リアクターベース、政府補助金、およびメモリ能力の追加が地域の生産量優位を維持する一方、同位体精製Si-28層を用いた量子コンピューティングのプロトタイプは戦略的に重要な将来のニッチ市場を示しています。8基の300 mmリアクターラインに対して1億2,000万米ドルを超える設備投資が必要であることに加え、ポリシリコン原料価格の変動が小規模サプライヤーの撤退または統合を促しています。既存大手企業は、カーボンフットプリントへの精査と1.5 nm以下のリソグラフィーオーバーレイ予算を満たすため、再生可能エネルギーを活用したクリーンルームおよび低温選択エピタキシーモジュールへの移行を進めています。

主要レポートのポイント

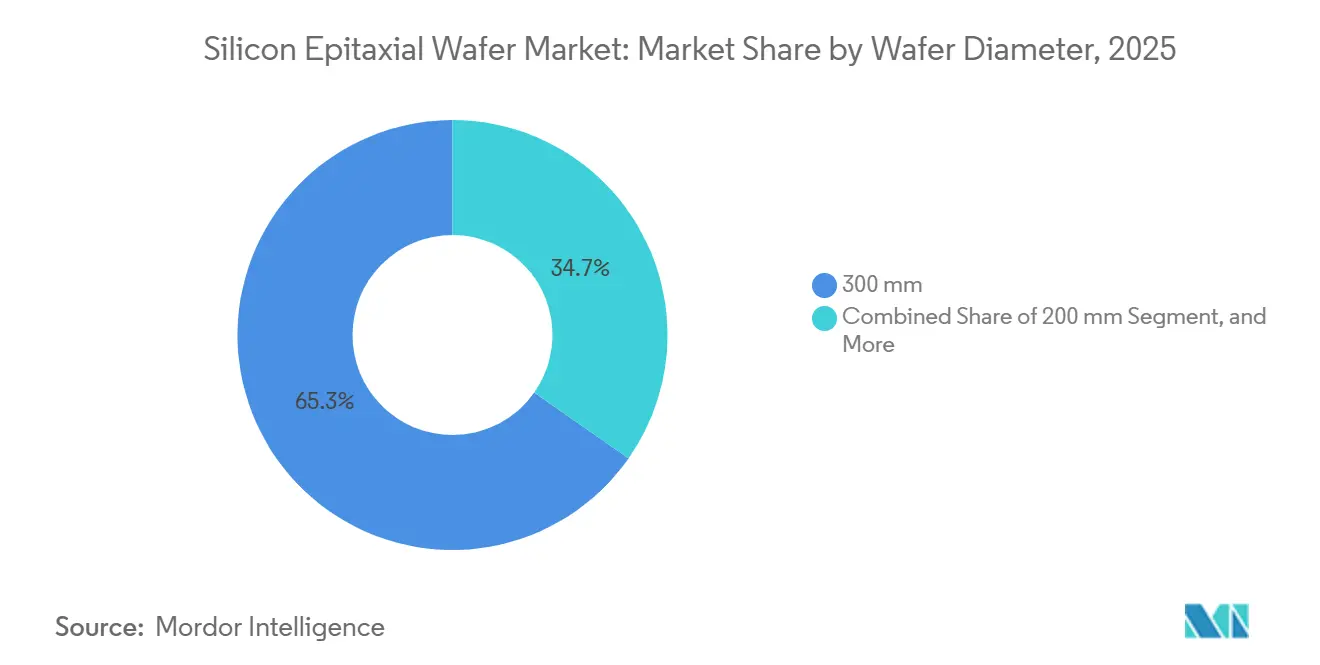

- ウェーハ径別では、300 mmフォーマットが2025年の出荷量の68.49%を占め、200 mmカテゴリーは2031年にかけてCAGR 4.95%で成長する見通しです。

- 半導体デバイスタイプ別では、ロジックが2025年の消費量の35.73%を占め、ディスクリートおよびパワー半導体は2026年から2031年にかけてCAGR 5.26%で拡大しています。

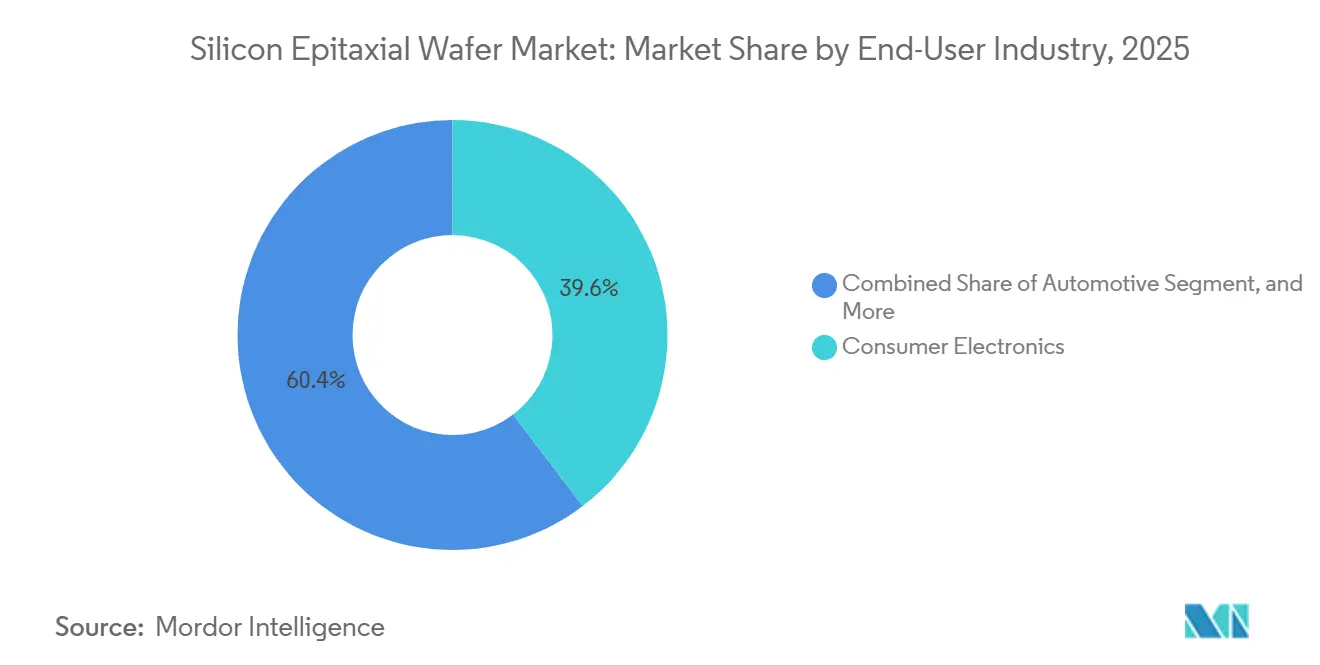

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の出荷量の39.64%を占めていますが、自動車向けアプリケーションが2031年にかけてCAGR 5.31%で最も急速に成長しています。

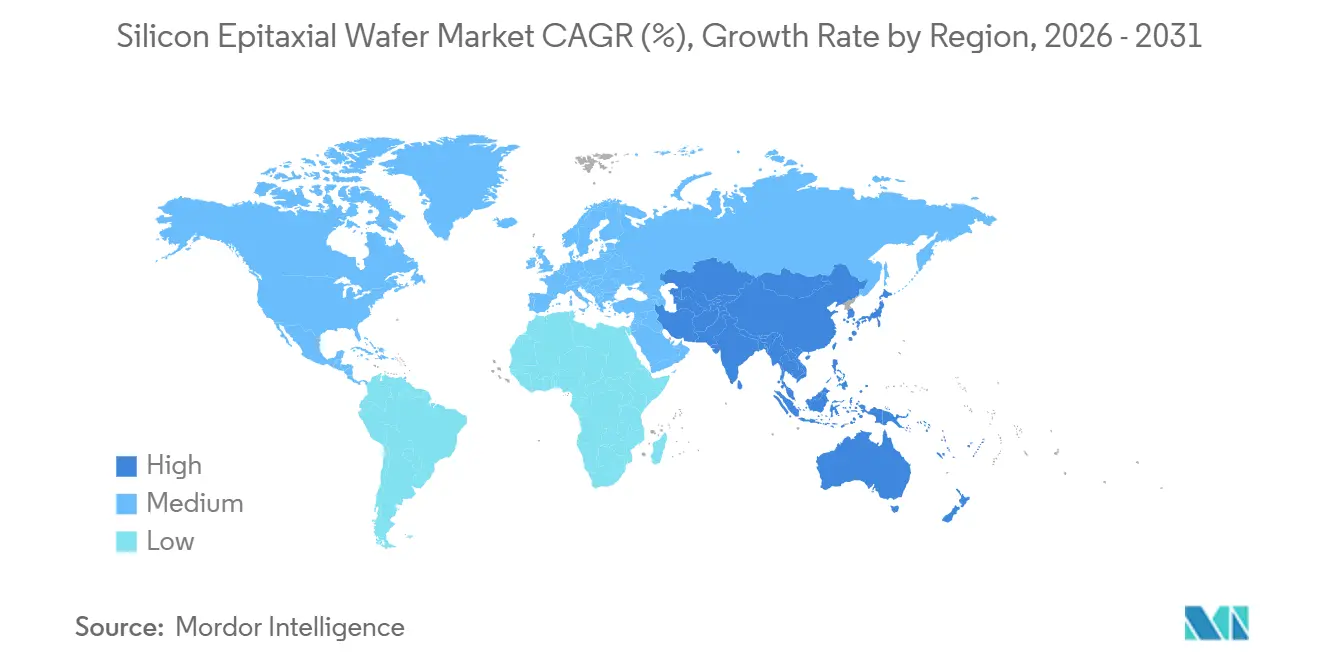

- 地域別では、アジア太平洋地域が2025年の出荷量の80.41%を占め、2031年にかけてCAGR 5.58%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシリコンエピタキシャルウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 300 mmロジックおよびメモリ容量拡張に対する需要の増加 | +1.5% | グローバル、台湾・韓国・米国に集中 | 中期(2〜4年) |

| 半導体デバイスの微細化が超低欠陥密度エピウェーハへの需要を牽引 | +1.2% | グローバル、台湾および韓国のファウンドリーが主導 | 長期(4年以上) |

| 高品質エピ層を必要とする自動車向けADASおよびパワーエレクトロニクスの急増 | +1.0% | グローバル、欧州・中国・米国での早期成長 | 中期(2〜4年) |

| アジア太平洋地域における国内300 mmウェーハファブへの政府補助金 | +0.9% | アジア太平洋地域が中核、北米および欧州への波及効果あり | 短期(2年以内) |

| エピ層厚みニーズを高めるバックサイドパワーデリバリーアーキテクチャの採用 | +0.7% | グローバル、台湾および米国の最先端ファウンドリーが先導 | 中期(2〜4年) |

| 同位体精製Si-28エピ層上の量子コンピューティング量子ビットの台頭 | +0.3% | 北米および欧州の研究拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

300 mmロジックおよびメモリ容量拡張に対する需要の増加

ファウンドリーおよび垂直統合型デバイスメーカーは、2025年から2026年にかけてTSMCのフェニックスメガファブ、サムスンのテイラー施設、SK HynixのP&T7工場を含む新規300 mmファブに1,650億米ドルを投じることを表明しました。[1]TSMC 投資家向け広報、「2025年第4四半期決算」、tsmc.com これらの施設は合計で2028年までに年間5,000万平方インチ以上のエピタキシャルウェーハを必要とし、2 nmまたは3 nmロジックウェーハ1枚ごとに閾値電圧のばらつきを制御するための厳密に調整された層が必要です。メモリメーカーは高帯域幅メモリスタックを12〜16層に拡張しており、シリコン貫通ビア穿孔時の反りを防ぐために応力が制御された薄い基板ウェーハを必要としています。ロジックとメモリの複合パイプラインはベースライン需要を安定させ、サプライヤーを研磨ウェーハの景気循環パターンから保護します。IntelとTSMCのバックサイドパワーデリバリーロードマップは、300 mm径全体での許容誤差をさらに±1%に圧縮しています。[2] Intel Corporation、「テクノロジーロードマップ2026」、intel.com

半導体デバイスの微細化が超低欠陥密度エピウェーハへの需要を牽引

3 nmでデビューし2 nmで成熟するゲートオールアラウンドトランジスタは、許容欠陥密度を0.01 cm-²以下に引き下げており、これはフィンFETと比較して10倍の厳格化です。垂直ナノシートスタックは単一転位による損傷を増幅させ、ドライブ電流を最大15%低下させます。サプライヤーは現在、インサイチュ水素アニールと超高純度前駆体を組み合わせており、資本集約度は高まりますがノード移行を可能にしています。電源・グランドレールの設計ルールの縮小は、極端紫外線露光時のエピ誘起応力によるペナルティを増大させます。この経済的分断により、プレミアム超低欠陥製品は30〜50%の価格プレミアムを獲得し、より長期的な契約が生まれています。

高品質エピ層を必要とする自動車向けADASおよびパワーエレクトロニクスの急増

自動車OEMは2025年に1台あたり平均47個のADASセンサーを搭載しており、それぞれがISO 26262目標を達成するために200 mmまたは300 mmエピタキシャルウェーハ上に製造された混合信号ICに依存しています。[3]Continental AG、「2025年年次報告書」、continental.com 電気自動車のインバーターおよび充電器は、低導通損失で650 Vの絶縁破壊電圧を維持するために10〜50 µmの層を必要とします。STMicroelectronicsとInfineonは2025年に自社内製能力の確保に動き、ティア1サプライヤーのBoschとDensoは複数年契約のもとでカスタムレシピを共同開発しました。新興の自動車サプライチェーンはトレーサビリティと長い認定サイクルを重視しており、確立されたメーカーが有利であり、稼働率を安定させています。

アジア太平洋地域における国内300 mmウェーハファブへの政府補助金

中国は2026年末までに新規ファブにおける国内装置含有率50%を義務付け、地域の装置開発を加速させています(SCMP.COM)。日本はTSMCの熊本工場とRapidusの2 nmパイロットラインに68億米ドルを配分し、地域ウェーハ調達を義務付けています。韓国の190億米ドルのパッケージは税額控除と融資を提供し、SK Siltronが2026年までに2兆3,000億ウォン(16億米ドル)を投資する動機となっています。インドのミッション2.0はグジャラートプロジェクトに15億米ドルを提供し、近期的なニーズは輸入で補っています。補助金はファブの資本コストを削減し、ウェーハサプライヤーにおける新規リアクターを正当化するより大規模かつ長期的な購入コミットメントを可能にします。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 300 mmエピタキシーリアクターおよび自動化に対する設備投資の増大 | −0.8% | グローバル、欧州および北米で深刻 | 短期(2年以内) |

| ウェーハマージンを圧迫するシリコン原料価格の変動 | −0.6% | グローバル、コモディティグレードセグメントで深刻 | 中期(2〜4年) |

| エネルギー集約型CVDエピタキシープロセスに対するカーボンフットプリントへの精査 | −0.3% | 欧州および北米、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| エピ応力ミスマッチによるリソグラフィー誘起パターン崩壊 | −0.2% | グローバル、最先端ファウンドリーに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

300 mmエピタキシーリアクターおよび自動化に対する設備投資の増大

300 mm CVDリアクター1基のコストは1,200万〜1,500万米ドルであり、グリーンフィールドラインには8〜12基のリアクターに加え、3,000万〜5,000万米ドルの自動化設備が必要となり、クリーンルーム整備前の初期投資は約1億5,000万〜1億7,000万米ドルに達します。小規模メーカーはその負担を償却することが困難であり、Siltronicが2025年7月に150 mm生産から撤退したことがその例として挙げられます。2024年から2025年にかけて、金利上昇により加重平均資本コストが増加しました。この変化により、一部の拡張計画が遅延し、バランスシートの現金を活用できる既存大手企業が有利な立場となりました。

ウェーハマージンを圧迫するシリコン原料価格の変動

ポリシリコンは2024年から2025年にかけて1 kgあたり8〜22米ドルの範囲で取引されました。[4]Bloomberg、「ポリシリコン指数2025」、bloomberg.com 四半期ごとの供給契約は、スポット価格の下落後も数ヶ月間マージン悪化が続くタイムラグを生み出します。ウェーハメーカーは制約に直面しています。年間価格上昇分のうち3〜5%しか転嫁できず、コスト増加の大部分を自社で負担せざるを得ません。垂直統合や再生可能エネルギーを活用した長期オフテイク契約を検討するメーカーもありますが、いずれも多年にわたる多額の投資を必要とし、リターンは予測困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:300 mm優位と200 mm復活の二極成長

300 mmクラスは2025年の出荷量の68.49%を占め、最先端ノードにおける中心的役割を反映しており、エピタキシャルシリコンウェーハ市場規模のベースラインを設定しています。バックサイドパワーデリバリーは層厚を15〜20%増加させ、Shin-Etsu HandotaiおよびSUMCOにおけるリアクター稼働率を高めています。SEMIは2023年以降、平坦度およびそり限界を30%厳格化しており、サプライヤーは計測および工程管理のアップグレードを余儀なくされています。一方、旧式ファブにおける改修の波が200 mm需要をCAGR 4.95%で拡大させており、以前の最終的な衰退予測を覆しています。OkmecのVantaa(フィンランド)拡張(4億ユーロ、4億5,200万米ドル)は2026年に稼働し、自動車センサーおよび混合信号IC向けに200 mm容量を倍増させました。Wafer WorksおよびEpisilも200 mm生産量を拡大しています。150 mm以下のプールは縮小していますが、ニッチな光電子デバイスメーカーは特化した生産能力を維持しています。

200 mmの勢いは自動車主導が強く、パワーモジュールメーカーがシリコンカーバイドゲートドライバーおよびADASセンサーIC向けにラインを改修しています。成熟ノード技術における自給自足を目指す中国の取り組みが200 mm出荷量をさらに押し上げています。一方、300 mm投資はアジア太平洋地域に集中し続けており、エピタキシャルシリコンウェーハ市場における同地域の優位性を確固たるものにしています。

半導体デバイスタイプ別:ロジックが首位、パワーデバイスが急成長

ロジックはTSMCの3 nmおよびサムスンの2 nmの量産立ち上げを背景に、2025年のエピタキシャル出荷量の35.73%を消費し、超低欠陥基板を使用して初期歩留まりを70%以上に引き上げています。ディスクリートおよびパワーデバイスは、電気自動車インバーターおよび産業用モータードライブが厚いエピタキシャルバッファを採用するにつれ、CAGR 5.26%で最も強い成長軌道を示しています。メモリのシェアは依然として大きく、高帯域幅メモリスタックはシリコン貫通ビア歩留まり99%を支えるウェーハ厚み均一性を必要とし、プレミアム基板への需要を固定しています。アナログICは、コスト効率の高い200 mmラインで製造される自動車センサーインターフェースおよびパワーマネジメントチップ向けに堅調なニッチを維持しています。

フォトニクス、センサー、MEMSの用途がさらなる上昇余地をもたらしています。SoitecのシリコンオンインシュレーターおよびフォトニクスSOIプラットフォームは2025年にハイパースケールクラウドの設計採用を獲得し、光インターコネクトの採用がエピウェーハの需要に直結することを証明しました。これらのトレンドが総合的に収益源を多様化し、コンシューマーエレクトロニクスサイクルへの依存を低減させ、エピタキシャルシリコンウェーハ市場シェア分布の健全なダイナミクスを支えています。

エンドユーザー別:コンシューマーエレクトロニクスが主力、自動車が成長の触媒

コンシューマーエレクトロニクスは2025年の出荷量の39.64%を占め、20億台以上のスマートフォン、PC、サーバー、タブレットにエピタキシャルベースのプロセッサ、モデム、PMICが搭載されています。自動車向け出荷量は最も急速に増加しており、バッテリー電気自動車の生産台数が1,400万台に達し、1台あたりの半導体搭載量が増加するにつれ、CAGR 5.31%で成長しています。産業向け需要は特に再生可能エネルギーインバター向けに安定しており、5Gインフラおよびエッジコンピューティングノードは初期展開のピークが鈍化しても通信向け需要を維持しています。

自動車向けのリードタイムの長期化、厳格なトレーサビリティ、デュアルソース義務は、コンシューマーデバイスの短いサイクルと在庫変動とは対照的です。この2つのエンドマーケットは互いにバランスを取り合い、エピタキシャルシリコンウェーハ市場における稼働率と価格を安定させています。

地域分析

アジア太平洋地域は2025年の出荷量の80.41%を占め、2031年にかけてCAGR 5.58%で拡大すると予測されています。台湾が先端ロジック生産をリードし、韓国がメモリを支配し、中国の自給自足計画が成熟ノードの需要を増加させており、これらが合わさってエピタキシャルシリコンウェーハ市場規模における同地域のシェアを支えています。日本のTSMC熊本工場およびRapidus向け68億米ドルのインセンティブパッケージは地域の供給継続性を確保する一方、中国の輸出規制リスクが国内ファブによる在庫積み増しを促しています。インドのグジャラートプロジェクトは将来の足がかりを追加しますが、初期ウェーハは輸入に依存します。

北米は2025年に一桁中盤のシェアを保持していますが、CHIPS・科学法の補助金から恩恵を受けています。2025年5月に開設されたGlobalWafersのシャーマン工場とIntelのオハイオメガファブは合わせて2028年までに年間1,000万平方インチ以上を必要とします。欧州はコストと許認可の面で遅れをとっていますが、Siltronicのシンガポール300 mmラインと、2025年10月に4億ユーロ(4億5,200万米ドル)の補助金を受けて開設されたGlobalWafersのイタリア・ノヴァーラサイトが自動車向けの供給ルートを確保しています。南米、中東、アフリカは引き続き輸入依存であり、国内生産能力の近期的な見通しは限定的です。

地域集中は米国および欧州において戦略的依存への警戒を高めており、補助金競争と輸出規制を促しています。それでも、アジア太平洋地域のリアクター既設基盤、プロセスノウハウ、クラスター経済は、エピタキシャルシリコンウェーハ市場における同地域の優位性を次の10年前に覆すことを困難にしています。

競合環境

Shin-Etsu Handotai、SUMCO、GlobalWafers、Siltronic、SK Siltronは合わせて300 mm生産量の約75%を占めており、エピタキシャルシリコンウェーハ市場は中程度に高い集中度プロファイルを持っています。TSMC、サムスン、Intel、その他の主要ファブとの長期供給契約が参照価格を設定し、四半期ごとの需要変動を低減しています。これらの既存大手企業はそれぞれ、欠陥密度目標が厳格化する中で粗利益率を守るため、自社ポリシリコン資産または自社エピタキシーリアクター開発を通じた垂直統合に投資しています。

ファウンドリーからのデュアルソース義務は厚み均一性とインライン計測の基準を引き上げており、Wafer WorksやEpisil Technologiesなどの中堅サプライヤーは機械学習ベースの工程管理と高度な検査ツールの採用を迫られています。並行して、中国のSimguiとHebei Semiconductorは補助金の傘のもとで急速に生産能力を拡大し、成熟ノードロジックおよびパワーデバイスにおけるシェアを獲得し、コモディティ価格に下方圧力をかけています。スペシャリティプレーヤーは、価格プレミアムと長い認定サイクルを持つシリコンオンインシュレーター、同位体濃縮Si-28、200 mm自動車グレードフォーマットに注力しています。

技術差別化は現在、リアクターアーキテクチャ、インサイチュ計測、応力制御エピタキシャル層に依存しています。ASM InternationalとTokyo Electronは2025年に次世代ツールをリリースし、欠陥数を40%削減し、300 mm径全体で±0.5%の厚み制御を維持しています。最近の特許出願はバックサイドパワーエピタキシー、3D統合向け低温成長、量子基板向け同位体精製技術に集中しており、次の競争優位の波の基盤を築いています。

シリコンエピタキシャルウェーハ産業リーダー

SUMCO Corporation

Shin-Etsu Handotai Co. Ltd.

GlobalWafers Co. Ltd.

Siltronic AG

SK Siltron Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:GlobalWafersはテキサス州シャーマンでフェーズ2の設計を開始し、2028年までに300 mm容量を倍増させるためにさらに40億米ドルを投じることを表明しました。

- 2026年1月:OkmecはフィンランドのVantaa拡張工場で量産を開始し、ISO/TS 16949認証を取得して150〜200 mm容量を倍増させました。

- 2025年10月:GlobalWafersはイタリア・ノヴァーラの300 mm工場を開設し、EUの補助金4億ユーロ(4億5,200万米ドル)の支援を受けました。

- 2025年7月:Siltronicはドイツのブルクハウゼンにある150 mmラインを閉鎖し、300 mm自動車グレード生産へ注力を移しました。

グローバルシリコンエピタキシャルウェーハ市場レポートの調査範囲

グローバルエピタキシャルシリコンウェーハ市場レポートは、ウェーハ径(150 mm以下、200 mm、300 mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他)、エンドユーザー(コンシューマーエレクトロニクス、産業、通信、自動車、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測はボリューム(百万平方インチ)で提供されています。

| 150 mm以下 |

| 200 mm |

| 300 mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ(光電子デバイス、センサー、マイクロ) |

| コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザーアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| ウェーハ径別 | 150 mm以下 | |

| 200 mm | ||

| 300 mm | ||

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート | ||

| その他の半導体デバイスタイプ(光電子デバイス、センサー、マイクロ) | ||

| エンドユーザー別 | コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他のエンドユーザーアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

300 mmエピタキシャル基板への需要はどのくらいの速さで成長していますか?

300 mmクラスの出荷量はロジックおよびメモリのノード移行とバックサイドパワーデリバリー向けの厚膜化を背景に、2031年にかけてCAGR 4.51%で増加しています。

最も高い成長勢いを持つエンドマーケットはどこですか?

電気自動車生産の拡大とADASコンテンツの増加に伴い、自動車向けアプリケーションが2031年にかけてCAGR 5.31%でリードしています。

300 mm優位にもかかわらず200 mmフォーマットがなぜ依然として拡大しているのですか?

旧式ファブにおけるパワーデバイスおよび混合信号IC向けの改修が、特に自動車および産業向け需要においてCAGR 4.95%の成長を牽引しています。

サプライヤーは原料価格の変動にどのように対処していますか?

四半期ごとのポリシリコンヘッジから垂直統合、再生可能エネルギーを活用した長期オフテイク契約まで多様な戦略がありますが、いずれも数年単位の回収期間を要します。

政府補助金は地域のウェーハ生産能力においてどのような役割を果たしていますか?

中国、日本、韓国、米国、インドの補助金プログラムは資本コストを低減し、国内調達を促進し、新規ファブに対する複数年の供給契約を確保します。

市場は環境規制リスクにさらされていますか?

はい、エネルギー集約型CVDエピタキシーに対するカーボンフットプリントへの精査が、脱炭素化目標を達成するための再生可能電力および低温選択エピタキシーリアクターの採用を促しています。

最終更新日: