メモリデバイス用シリコンウェーハ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

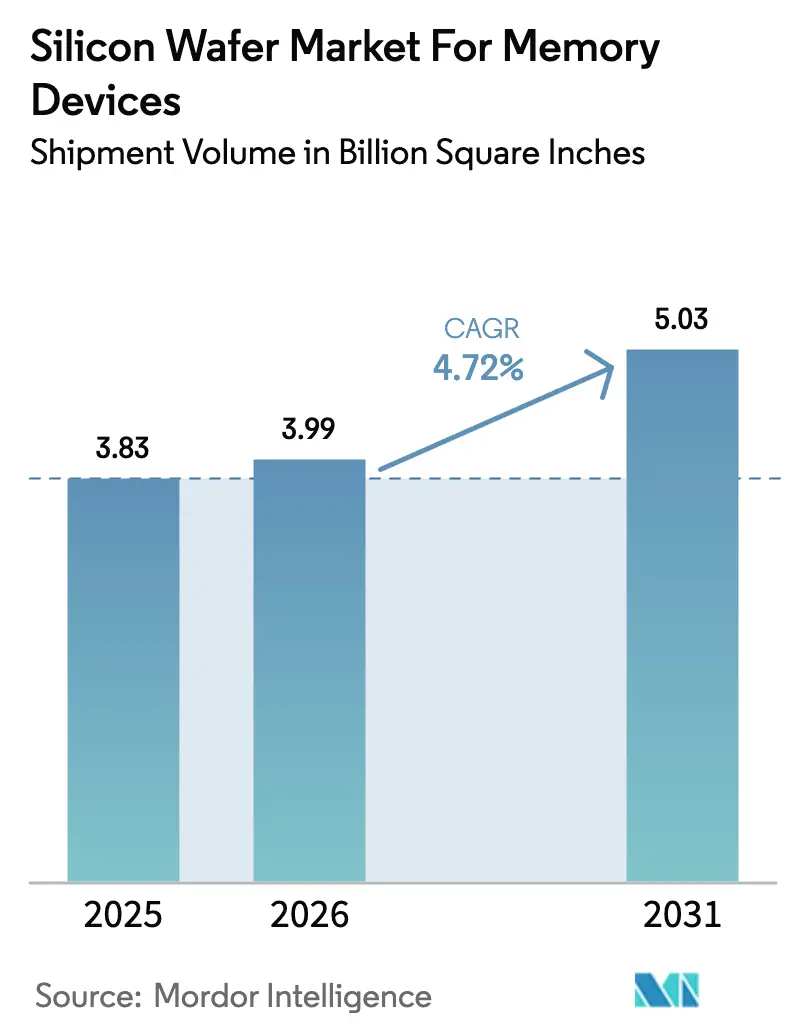

| 市場取引高 (2026) | 3.99 Billion Square Inches |

| 市場取引高 (2031) | 5.03 Billion Square Inches |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメモリデバイス用シリコンウェーハ市場分析

メモリデバイス向けシリコンウェーハ市場の市場規模は2025年に38.3億平方インチと評価され、2026年の39.9億平方インチから2031年には50.3億平方インチに達すると推定され、2026年から2031年の期間にCAGR 4.72%で成長する見込みです。高帯域幅メモリの急速な普及、300mmファブへの移行、および自動車安全要件の厳格化がサブストレート仕様を再編しており、政府補助金が周期的な設備投資の変動を相殺しています。ハイブリッドボンディングの平坦度目標を満たすプライムポリッシュウェーハへの需要増大により、ティアワンサプライヤーの交渉力が高まる一方、スペシャルティシリコン・オン・インシュレーター(SOI)サブストレートは自動車レーダーおよび5G RFフロントエンドにおいて収益性の高いニッチ市場を開拓しています。米国CHIPSおよび科学法ならびに欧州チップス法のもとでのサプライチェーンの地域化により、価格だけでなく安全保障上の主権を競う並行ウェーハエコシステムが形成されています。エネルギー消費量コンプライアンスへの関心の高まりとポリシリコン価格の変動は、サブストレートベンダーが先進パッケージングサービスへの多角化を進める中でも、コスト面での逆風となっています。

主要レポートのポイント

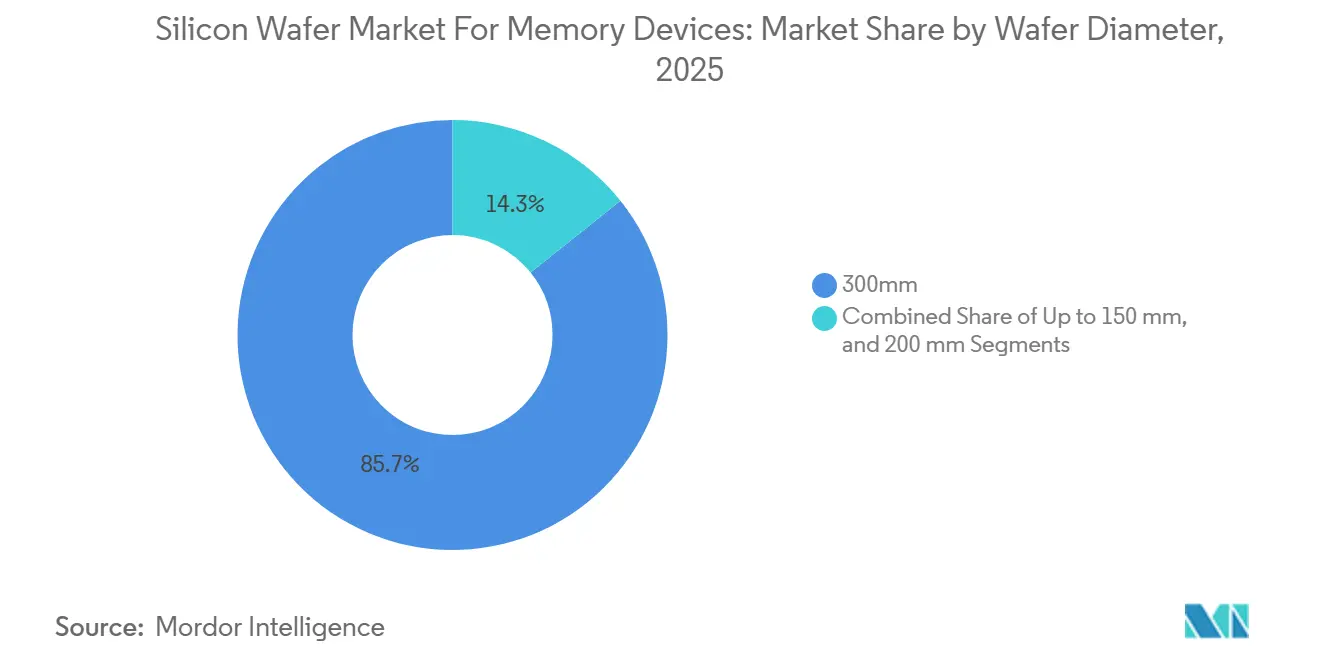

- ウェーハ径別では、300mmが2025年のメモリデバイス向けシリコンウェーハ市場シェアの85.73%を占め、2031年にかけてCAGR 5.11%で拡大する見込みです。

- ウェーハタイプ別では、プライムポリッシュサブストレートが2025年のボリュームの81.22%を占め、SOIサブストレートはCAGR 5.29%で2031年まで最も急速に成長しています。

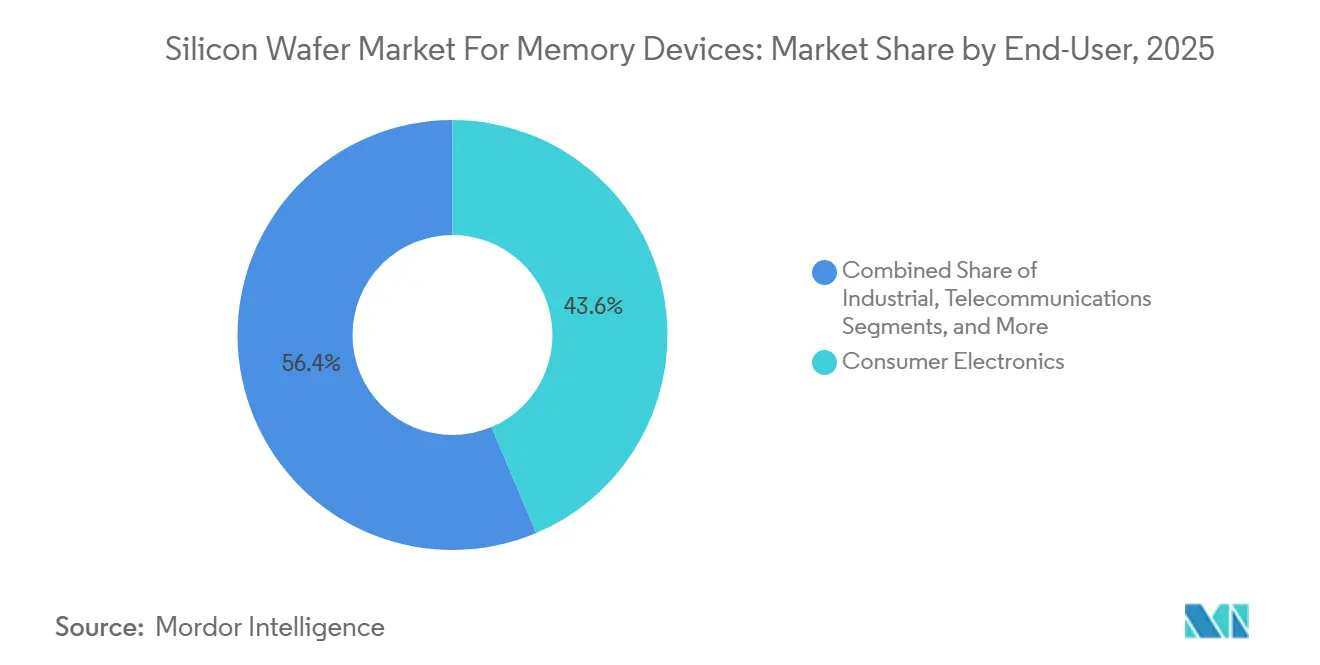

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の需要の43.63%を占め、自動車用途がCAGR 4.98%で最も高い成長を示しています。

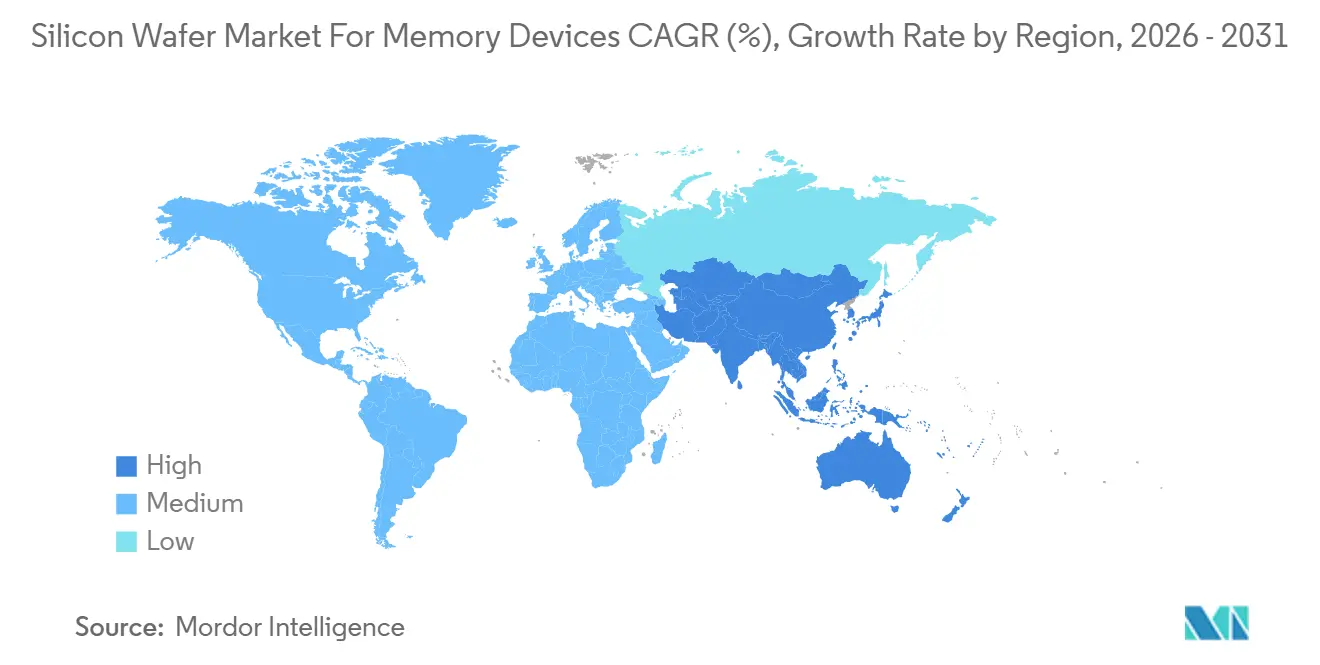

- 地域別では、アジア太平洋が2025年のメモリデバイス向けシリコンウェーハ市場規模の83.19%のシェアで支配的であり、2031年にかけてCAGR 5.16%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメモリデバイス用シリコンウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 300mmファブへの移行加速 | +1.2% | 台湾、韓国、日本、グローバルへの波及 | 中期(2〜4年) |

| AI主導のメモリ需要の拡大 | +1.5% | 北米およびアジア太平洋、新興欧州 | 短期(2年以内) |

| ADASおよびEV向け自動車メモリの成長 | +0.9% | 米国、ドイツ、日本、グローバル | 中期(2〜4年) |

| 3D DRAM/NRAMスタックの商業化 | +0.7% | 韓国、台湾、パイロット段階の米国 | 長期(4年以上) |

| インラインレーザーアニールによるウェーハ歩留まりの向上 | +0.4% | アジア太平洋の主要製造拠点 | 中期(2〜4年) |

| 政府のCHIPSインセンティブ | +0.8% | 米国、欧州連合、日本、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

300mmファブへの移行加速

メモリメーカーは200mmラインを廃止し、ウェーハ1枚あたりのダイ面積を2.25倍生み出し、ギガバイトあたりのサブストレートコストを約30%削減する300mmプラットフォームへ資本を投入しています。TSMCの熊本ファブ2は自動車クライアント向けのスペシャルティDRAM用に300mm容量を確保しており、SamsungとSK Hynixは200mmファブを次世代材料研究を加速するR&Dセンターに転用しています。HBM3E向けの先進ノードは、300mmサブストレートでのみ経済的に成立するシリコン貫通ビアに依存しています。中国と台湾の中小ファウンドリは、輸出規制の障壁を乗り越えるために中古の300mmツールセットを取得しており、設置ベースを拡大し長期的なサブストレート需要を下支えしています。このトレンドにより、メモリIDMはロジックとDRAMを同一径上に共存させることができ、コンピュート・イン・メモリアーキテクチャにおける効率化を実現します。[1]L. Miller、「コンピュート・イン・メモリアーキテクチャ」、IEEE Spectrum、spectrum.ieee.org

データセンターにおけるAI主導のメモリ需要の拡大

生成AIクラスターは現在、DDR5よりもテラバイトあたり40%多くのウェーハ面積を必要とするHBMスタックを消費しています。SK hynixは2025年第2四半期に12段積みHBM3Eを出荷し、Micronは2026年初頭に36GBスタックへ移行しました。いずれも微細ピッチ銅ピラーバンプを備えた300mmベースウェーハを使用しています。ハイパースケーラーも推論ワークロード向けにGDDR7を展開しており、HBM向けの超平坦サブストレートと標準的なGDDR7向けウェーハの両方を供給できるウェーハベンダーに恩恵をもたらす二重需要曲線を生み出しています。SEMIは、AI関連DRAMが2027年までにDRAMウェーハ投入量全体の28%に達すると予測しており、これは2024年の水準の2倍です。[2]A. Jones、「AIメモリ需要予測」、SEMI、semi.org GPUのメモリフットプリントが拡大するにつれ、DRAMの価格下落局面でもサブストレートの受注は底堅く推移し、ウェーハサプライヤーの収益変動を緩和しています。

ADASおよびEVプラットフォーム向け自動車メモリの成長

自動車OEMは、ASIL-D機能安全を要求するLPDDR5XおよびUFS 4.0ソリューションへの移行を進めています。SK hynixは2025年3月に、-40°Cから125°Cの温度範囲でボンドワイヤーの完全性を確保する総厚さ変動0.3µm未満のウェーハでASIL-D認定を取得しました。EVのゾーナルコンピュートアーキテクチャは現在、1台あたり最大64GBのDRAMを必要とし、内燃機関モデルと比較してメモリ搭載量が4倍になっています。BoschやContinentalなどのティア1サプライヤーがウェーハ認定に共同出資するという新たなパートナーシップモデルが、トレーサビリティを向上させ、サブストレートベンダーのプロセス管理コストを引き上げています。自律走行機能の着実な普及により、ウェーハ需要はコンシューマーエレクトロニクスの景気後退に対して反循環的な特性を維持しています。

3D DRAM/NRAMスタックの商業化

SamsungとSK Hynixは2028年までに16層および24層の3D DRAMの量産を目指しています。超低欠陥密度の要件により、ウェーハメーカーは実行可能なボンディングインターフェースを保証するために原子層堆積への投資を余儀なくされています。IntelとIBMはサブストレート内に抵抗素子を埋め込むニューロモーフィックRAMの概念を探求していますが、耐久性が依然として課題となっています。スタックメモリが主流になるにつれ、ウェーハサプライヤーは製品ラインアップをプレミアム超平坦サブストレートと平面DRAMのコモディティグレードに分類し、それぞれ独自の価格設定とマージン構造を持つことになります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メモリIDMによる循環的な設備投資削減 | -0.8% | 韓国、台湾、グローバル | 短期(2年以内) |

| ポリシリコン原料の供給ボトルネック | -0.5% | 中国、ドイツ、グローバル | 中期(2〜4年) |

| エネルギー消費強度コンプライアンスコストの上昇 | -0.3% | 欧州連合、日本、韓国 | 長期(4年以上) |

| 450mmツールセットの認定遅延 | -0.2% | 米国、日本、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メモリIDMによる循環的な設備投資削減

メモリメーカーはDRAMのキャッシュコスト割れの価格設定を受け、2024年から2025年にかけて設備投資を120億米ドル削減し、新規ファブの立ち上げを延期してウェーハ調達を絞り込みました。Samsungは平沢P4の拡張を延期し、Micronはアイダホとシンガポールでの設備設置を遅らせました。ウェーハ生産のリードタイムが12〜18ヶ月であることを考えると、突然の注文キャンセルはサブストレートベンダーに過剰在庫をもたらし、マージンを最大300ベーシスポイント低下させます。テイク・オア・ペイ契約はリスクを軽減できますが、IDMは景気後退期にはこれに抵抗し、ボラティリティが長期化します。

ポリシリコン原料の供給ボトルネック

太陽光発電セクターの需要とアンチダンピング措置により、2025年に半導体グレードのポリシリコンが逼迫し、スポット価格は2024年の28米ドル/kgから2025年半ばには34米ドル/kgに上昇しました。HamlockのCHIPS法プロジェクト(3億2,500万米ドル)は2028年までにグローバル生産能力の8%しか追加せず、その生産量は米国のウェーハバイヤー向けに確保されています。[3]米国商務省、「CHIPS法資金調達発表」、commerce.gov 中国が依然として高純度ポリシリコンの60%を供給しているため、地政学的ショックがサブストレートベンダーが代替調達でヘッジできない供給途絶を引き起こす可能性があります。長期的には、米国とドイツにおける流動床反応炉容量への多角化が不足を緩和する可能性がありますが、タイムラインは依然として長期にわたります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:300mmの経済性が統合を促進

メモリデバイス向けシリコンウェーハ市場における300mmセグメントは2025年に85.73%のボリュームシェアを占め、2031年にかけてCAGR 5.11%で成長する見込みです。この優位性は、ウェーハ径レベルでのメモリデバイス向けシリコンウェーハ市場規模の大きさに直結しており、超平坦研磨および低欠陥密度へのサプライヤーの注力を強化しています。10nm以下のDRAMノード向けの極端紫外線リソグラフィは、総厚さ変動0.2µm未満という基準を課しており、これを満たせるベンダーはごく少数に限られ、参入障壁を強化しています。汎用200mmウェーハはレガシー自動車用パワーICにおいて引き続き需要を維持していますが、わずか2.8%の成長率は、再生300mmツールセットが中国および東南アジアに普及するにつれて縮小傾向にあることを示しています。150mm以下のウェーハはMEMSニッチ市場に残存していますが、合計シェアは1.3%未満であり、主流メモリメーカーにとって戦略的な重要は低い状況です。

設備償却の観点から300mmラインが有利なのは、1ロットあたりのダイ表面積が200mmラインの2.25倍となり、労働コストや光熱費が比例して増加しないためです。TSMCが熊本ファブ2をスペシャルティDRAM専用とした選択は、メモリが今やプレミアム300mm容量をロジックと真っ向から争っていることを示しています。その結果、2025年に締結された長期300mmウェーハ契約の価格は8〜12%上昇しました。グリーンフィールドファブの建設コストが5億米ドル以上に上ることから、中小サプライヤーは撤退するか合弁事業を形成するかの選択を迫られています。寡占企業はスケールを活用してシリコン貫通ビア対応サブストレートへの投資を行い、将来の3D DRAM機会を確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ウェーハタイプ別:SOIが自動車RF分野で台頭

プライムポリッシュサブストレートは2025年に81.22%のボリュームシェアをもたらし、レガシープロセスとの互換性を反映しています。コンシューマーDRAMおよびNANDラインがコスト最適化されたバルクシリコンに依存しているため、メモリデバイス向けシリコンウェーハ市場のシェアを引き続き支えています。一方、SOIサブストレートはCAGR 5.29%で拡大しており、メモリデバイス向けシリコンウェーハ市場全体を上回るパフォーマンスを示しています。自動車レーダーおよび5G RFモジュールはSOIの低寄生容量を活用しており、Soitecは2025年に200万枚の300mm FD-SOIウェーハを出荷し、堅調なエンドマーケットの需要を示しています。エピタキシャルウェーハは9%のシェアを持ち、パワーデバイスベンダーがEVインバーター向けGaN-on-Siに取り組んでいることから4.1%の緩やかな成長を示していますが、これはメモリデバイスの中核分野に隣接するものの、主流ではありません。

SOIの普及は中国で最も顕著であり、FD-SOIがFinFET輸出規制を回避する手段となっています。Shanghai Simguiは国内RFメーカーへの供給を目的として、2025年に200mm SOI生産量を25%増加させました。スペシャルティサブストレートは、コモディティ化されたプライムポリッシュウェーハに対して、高マージン・低ボリュームのポケットへとバリューチェーンを分化させています。3.7パーセントポイントの成長格差は、プライムポリッシュが2031年まで数量的に優位を保つとしても、スペシャルティ分野が増分利益を獲得することを示しています。

エンドユーザー別:自動車がコンシューマーエレクトロニクスとの差を縮小

コンシューマーエレクトロニクスは2025年にウェーハの43.63%を消費し、スマートフォンおよびPCのメモリ更新によって支えられています。しかし、その3.9%の成長軌道は自動車が示すCAGR 4.98%に遅れをとっています。集中型コンピュートを搭載したEVプラットフォームは1台あたり最大64GBのDRAMを必要とし、世界の自動車販売台数が停滞する中でもサブストレートの需要を倍増させています。したがって、自動車用途に関連するメモリデバイス向けシリコンウェーハ市場規模は、ハンドセット主導の需要よりも速いペースで拡大しています。産業用オートメーションはLPDDR4Xを搭載した協働ロボットの普及により4.2%の成長を示し、通信インフラは5G基地局のGDDR6活用により4.5%の拡大を示しています。医療および航空宇宙は、認定サイクルが急速な技術更新を妨げるため、3.5%で安定しています。

ティア1自動車サプライヤーはウェーハ仕様の定義に共同投資しており、IDMが標準を決定するコンシューマーエレクトロニクスとは対照的です。この連携により、車両向けに供給されるメモリデバイス向けシリコンウェーハ市場シェアが高まり、スマートフォンとの差が縮まっています。しかし、二重市場へのエクスポージャーはリスクを同期させます。両セクターが同時に軟化した場合、ウェーハ需要が急激に落ち込む可能性があり、サブストレートメーカーにとって地理的および製品の多角化の重要性が強調されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年にメモリデバイス向けシリコンウェーハ市場の83.19%の生産ボリュームを占め、2031年にかけてCAGR 5.16%で成長しています。韓国の平沢および利川における垂直統合型コンプレックスは、サブストレートのリードタイムを18ヶ月から12ヶ月に短縮し、貴重な歩留まりフィードバックループを生み出しています。台湾のエコシステムは、TSMC・ソニー・デンソーの熊本合弁事業の恩恵を受けており、DRAMウェーハの地産地消に向けて4,760億円(32億米ドル)相当の日本の補助金が投入されています。Shanghai SimguiおよびGRINMが主導する中国のアジア太平洋内18%のシェアは、依然として輸入ポリシリコンおよび結晶引き上げ装置に依存しており、輸出規制による混乱の余地を残しています。

北米は2025年のボリュームの9%を占め、CHIPSおよび科学法の補助金によって押し上げられてます。GlobalWafersのシャーマン工場は2028年までに年間120万枚の300mmウェーハを追加し、米国の輸入依存度を低減します。欧州の4%のシェアは、Infineon及びSTMicroelectronicsの拡張を支援する430億ユーロ(460億米ドル)のチップス法インセンティブにより4.3%のペースで前進しています。ただし、Siltronicがドイツとシンガポールにまたがる形で供給が分散しており、スケールに関連するコスト優位性が制限されています。南米および中東・アフリカは合計で1%未満にとどまり、自国のメモリファブを持たず、高い資本障壁に直面しています。

メモリデバイス向けシリコンウェーハ市場は、東アジアのメガファブ、北米の安全保障上の生産能力、および欧州の中規模スペシャルティラインという3つの製造拠点に集中しています。政策立案者はローカルレジリエンスを推進していますが、原材料の集中と装置依存性により、真の自給自足には数年を要します。サプライヤーにとって、この地理的構成は、ますます地域化する物流マップ上でジャストインタイム納品を確保しながら、複数のコンプライアンス体制に対応するとを意味しています。

競争環境

Shin-Etsu Chemical、SUMCO Corporation、およびGlobalWafersは2025年に300mmプライムポリッシュ容量の約65%を共同で支配しており、メモリデバイス向けシリコンウェーハ市場は中程度の集中プロファイルを示しています。歴史的な価格規律は同期した設備増強に基づいていましたが、GlobalWafersおよびSiltronicによるテキサスおよびシンガポールでの拡張が新たな生産量を注入しており、需要が予測を下回った場合には営業利益率を150〜200ベーシスポイント圧縮する可能性があります。コモディティサプライヤーはサイクルタイムと歩留まりで競争する一方、SoitecおよびOkmeticはFD-SOIや高抵抗率サブストレートなどの高マージンニッチを追求しています。

ウェーハレベルパッケージングに関する特許出願は2025年に22%増加し、グロスマージンがベアウェーハより20〜30%高いシリコンインターポーザーへの上流へのシフトを示しています。[4]IEEE会議録、「ウェーハレベルパッケージングのトレンド」、IEEE Xplore、ieeexplore.ieee.org Wafer WorksおよびZing Semiconductorなどの中小企業は、3D DRAMスタッキングに不可欠なハイブリッドボンディングプロセスについてIDMと共同開発協定を締結しています。この動きは、マージンプールがサブストレート供給から統合およびパッケージングサービスへと移行しているという業界のコンセンサスを反映しています。

同時に、欧州におけるエネルギー消費量規制およびカーボン関税が、低炭素電力グリッドを持つ地域に有利な操業コスト格差を生み出しています。競争行動は、単純なスケール経済だけでなく、設備タイミング、上流の多角化、およびコンプライアンスの機動性によって形成されています。

メモリデバイス用シリコンウェーハ産業のリーダー企業

Shin-Etsu Chemical Co Ltd

SUMCO Corporation

GlobalWafers Co Ltd

Siltronic AG

SK siltron Co Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:GlobalWafersは、テキサス州シャーマンに300mmウェーハ工場を建設するためのCHIPS法資金4億米ドルの最終承認を獲得し、生産は2027年後半に予定されています。

- 2026年1月:SK hynixは利川M16ファブで12段積みHBM3Eスタックの量産を開始し、NVIDIAのH200 GPUに供給しています。

- 2025年12月:SoitecとSTMicroelectronicsは、自動車レーダー向けの22nm FD-SOIウェーハ生産を拡大する共同プログラムに署名し、パイロット稼働は2026年半ばを予定しています。

- 2025年11月:Micronは36GBスタック向けにハイブリッドボンディングを採用した300mmウェーハを使用したHBM3E Gen2メモリの量産出荷を開始しました。

グローバルメモリデバイス用シリコンウェーハ市場レポートのスコープ

メモリデバイス向けシリコンウェーハ市場は、様々な産業における先進メモリソリューションへの需要増大に牽引され、著しい成長を遂げています。コンシューマーエレクトロニクス、自動車、通信などの用途におけるシコンウェーハの採用は、デバイスのパフォーマンスと効率の向上における重要な役割により拡大しています。

メモリデバイス向けシリコンウェーハ市場レポートは、ウェーハ径(150mm以下、200mm、300mm)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、シリコン・オン・インシュレーター、スペシャルティシリコン)、エンドユーザー(コンシューマーエレクトロニクス、産業、通信、自動車、その他用途)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測はボリューム(平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) |

| コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他エンドユーザー用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| ウェーハ径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| ウェーハタイプ別 | プライムポリッシュ | |

| エピタキシャル | ||

| シリコン・オン・インシュレーター(SOI) | ||

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) | ||

| エンドユーザー別 | コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他エンドユーザー用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにメモリ向け300mmウェーハの予測ボリュームはどのくらいですか?

メモリデバイス用シリコンウェーハ市場における300mmセグメントは、2026年を起点としたCAGR 5.11%を反映し、2031年までに約43億平方インチに達すると予測されています。

SOIウェーハが自動車用途で注目を集めている理由は何ですか?

SOIサブストレートは寄生容量を低減し、レーダーおよびRFフロントエンドのミリ波信号完全性を向上させており、自動車メモリラインにおいてCAGR 5.29%で普及が加速しています。

CHIPS法のインセンティブは米国のウェーハ供給にどのような影響を与えますか?

助成金はGlobalWafersのテキサスファブとHemlockのポリシリコン拡張に資金を提供し、合わせて国内のウェーハおよび原料供給能力を追加し、輸入依存度を低下させています。

メモリデバイス向けウェーハ生産の最大シェアを持つ地域はどこですか?

アジア太平洋が韓国、台湾、日本、中国を中心にボリュームの83.19%を維持しており、北米と欧州を合わせても13%未満です。

ウェーハサプライヤーが直面する主なコスト圧力は何ですか?

ポリシリコン価格の変動、欧州連合におけるエネルギー消費強度コンプライアンス、およびIDMの設備投資サイクルが、長期的な安定需要にもかかわらずマージンへの下方圧力をもたらしています。

先進パッケージングはウェーハサプライヤーの戦略をどのように変えていますか?

ベンダーはシリコンインターポーザーとシリコン貫通ビアサービスへの投資を増やし、ベアウェーハ販売より20〜30%高いマージンを追求し、知的財産によって差別化しています。

メリデバイス用シリコンウェーハ市場は2031年までにどの程度の規模になりますか?

メモリデバイス用シリコンウェーハ市場の規模は、CAGR 4.72%で2031年までに50.3億平方インチに達すると予測されています。

最終更新日: