藻類ベース動物飼料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

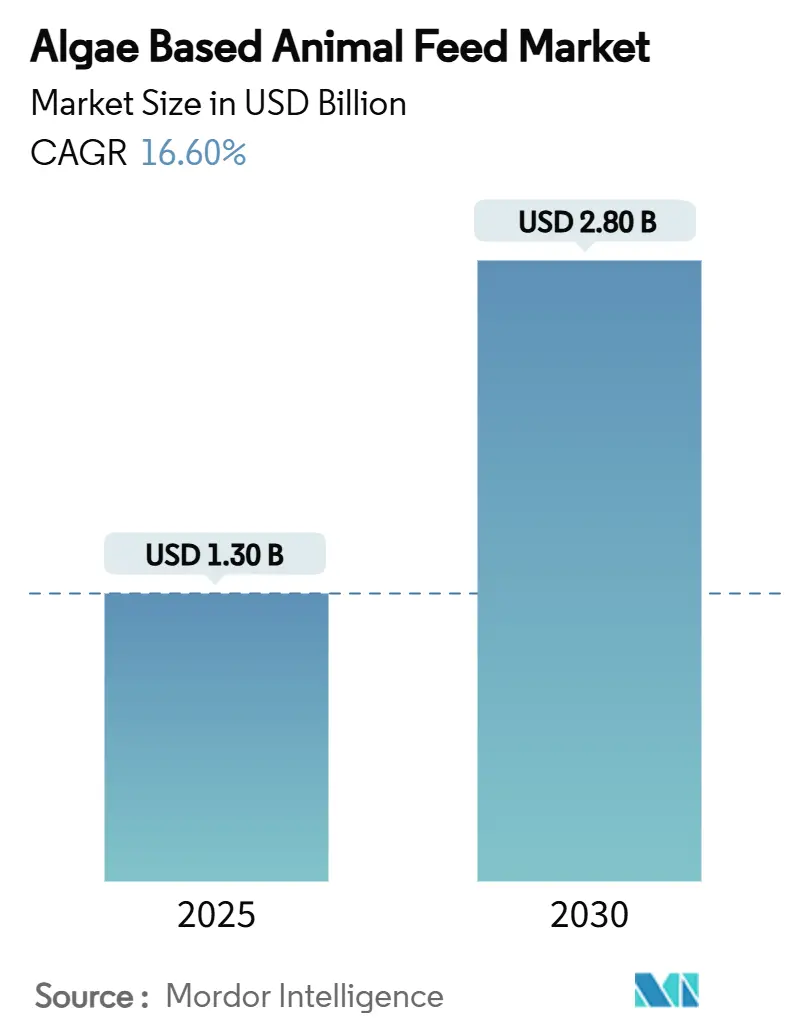

| 市場規模 (2025) | 1.30 十億米ドル |

| 市場規模 (2030) | 2.80 十億米ドル |

| 成長率 (2025 - 2030) | 16.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる藻類ベース動物飼料市場分析

藻類ベース動物飼料市場規模は2025年に13億USDであり、2030年には28億USDに達するよう16.6%のCAGRで拡大する見込みです。持続可能なタンパク質源への需要増大、魚粉依存および家畜メタンを抑制するための規制圧力、機能性食品プレミアムの拡大が、家畜システム全体での採用を加速させています。養殖業はサーモン養殖業者が野生捕獲魚油を藻類由来オメガ3に置き換えるにつれ、最高の消費シェアを維持しています。フォトバイオリアクターおよび従属栄養発酵における急速な技術的進歩が生産コストの差を縮小しており、産業用炭素回収プロジェクトが新たなコスト効率の高い供給モデルを推進しています。中規模生産者は多国籍飼料企業と提携して引き取り契約を確保し、原料品質と供給安定性を確保しています。

主要レポートのポイント

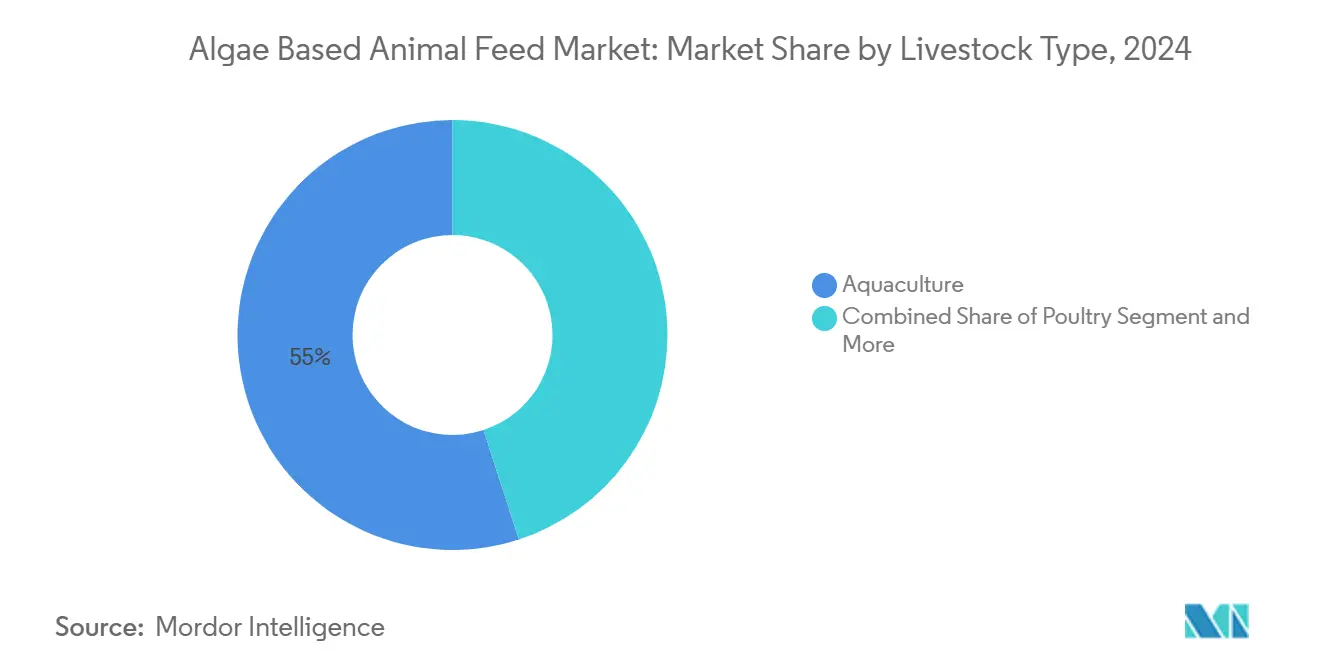

- 家畜タイプ別では、養殖業が2024年の藻類ベース動物飼料市場規模の55.0%のシェアを占め、家禽は2030年までに最速の21.4%のCAGRを記録すると予測されています。

- 藻類種別では、スピルリナが2024年の藻類ベース動物飼料市場シェアの42.0%をリードし、スキゾキトリウムは2030年まで24.0%のCAGRで成長すると予測されています。

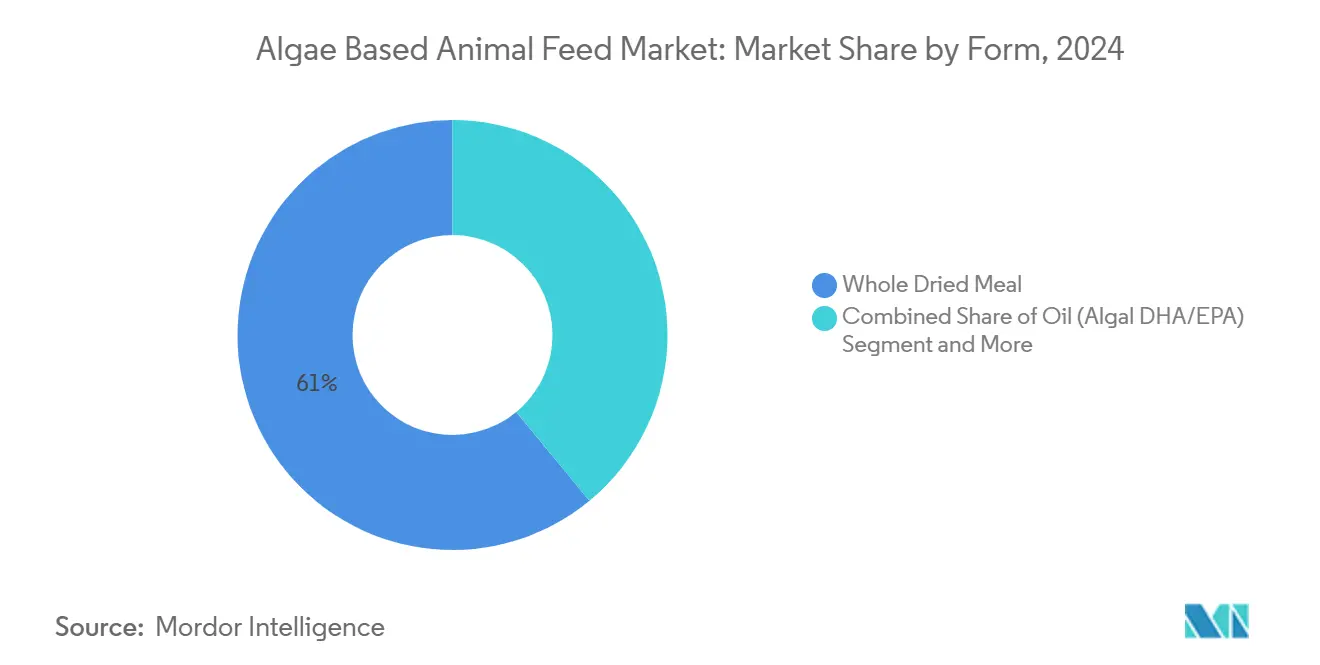

- 形態別では、全乾燥ミールが2024年の市場規模の61.0%のシェアを占め、藻類油は2030年まで26.5%のCAGRで拡大しています。

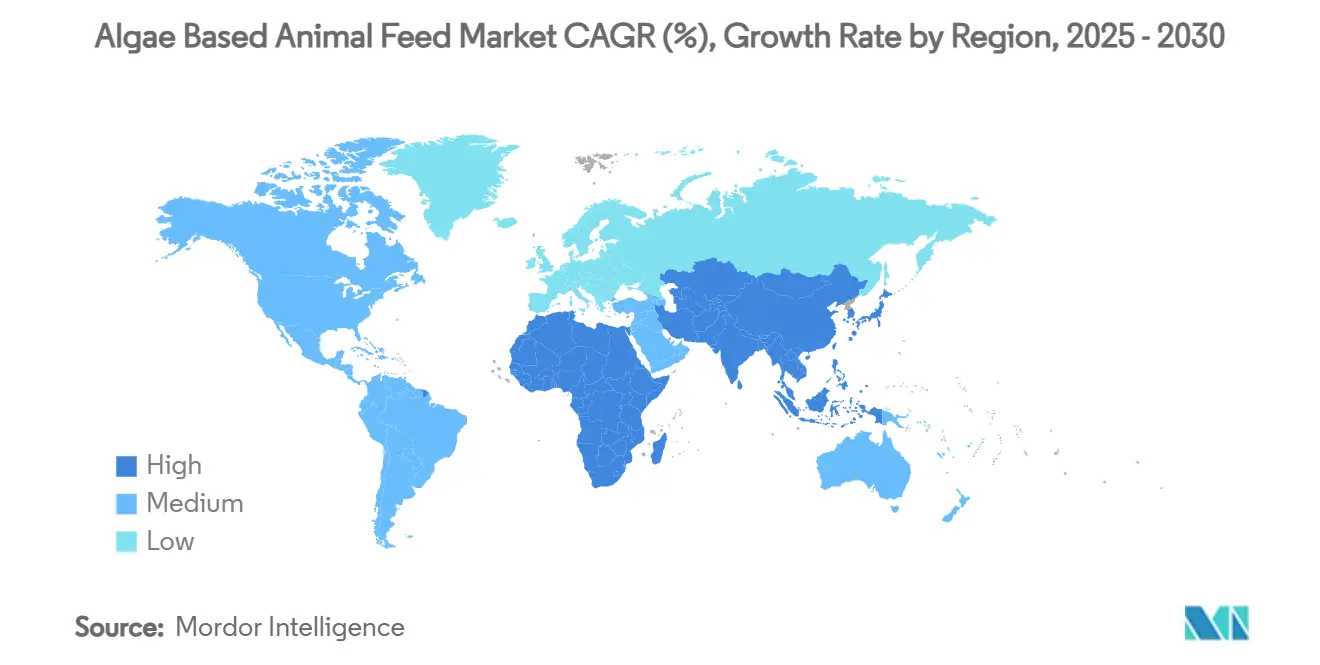

- 地域別では、欧州が2024年の世界収益の35.4%を占め、アジア太平洋は2030年まで19.4%のCAGRで拡大すると予測されています。

世界の藻類ベース動物飼料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 養殖飼料における魚粉・魚油の持続可能な代替 | +4.2% | アジア太平洋および欧州 | 中期(2~4年) |

| オメガ3強化肉・牛乳・卵による機能性食品プレミアム | +3.1% | 北米および欧州 | 短期(2年以内) |

| 家畜メタンおよび抗生物質使用削減に向けた規制圧力 | +2.8% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 産業用CO₂および廃水統合型藻類栽培による投入コスト低減 | +2.3% | 中国とオランダがリード | 中期(2~4年) |

| 養殖農場における現場設置型モジュール式フォトバイオリアクターによる物流コスト削減 | +1.9% | 沿岸地域、ノルウェーおよびチリ | 中期(2~4年) |

| 原料代替契約を強制するスコープ3ネットゼロコミットメント | +2.2% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

養殖飼料における魚粉・魚油の持続可能な代替

世界の魚粉供給は横ばいとなっており、野生資源は漁獲制限に直面しています。藻類タンパク質は魚粉のアミノ酸を模倣し、藻類油は海洋漁獲圧力なしに長鎖オメガ3を供給します。CargillのLatitudeフィードはサーモンの飼料転換率を大幅に改善し、野生魚油への依存を低減しました。[1]Cargill、「Latitudeアルジーオイルがサーモンのパフォーマンスを向上」、cargill.com 共通漁業政策に基づくEUの割当制限が藻類採用を加速させており、VeramarisのネブラスカプラントはDHAの直接魚油代替のために年間15,000メートルトンの藻類油を生産しています。飼料メーカーは藻類ベース動物飼料市場の提供物を、水産物輸出業者のプレミアムブランディングを可能にする検証済み持続可能原料としてますます位置付けています。

オメガ3強化肉・牛乳・卵による機能性食品プレミアム

消費者はオメガ3強化卵に対して通常より25~40%多く支払い、DHA豊富な家禽肉に対して15~20%多く支払います。AllTechのAll-G-Richミールは卵のオメガ3含有量を3倍に高め、欧州および米国の小売プレミアムラインを支援しています。同様の効果が乳牛にも及んでおり、藻類補給は収量を維持しながら牛乳のオメガ3を増加させます。これらのプレミアムは現在のコスト差を相殺するマージンプールを生み出し、家禽および酪農バリューチェーン全体で藻類ベース動物飼料市場を拡大しています。

家畜メタンおよび抗生物質使用削減に向けた規制圧力

オメガ3強化製品のプレミアム価格設定に加え、EUファームトゥフォーク戦略などの規制イニシアチブは2030年までに家畜排出量を50%削減することを目指しています。スピルリナを2~3%含有させることで牛の腸内メタンを最大18%削減でき、政策立案者は再生可能エネルギー証書に類似した飼料クレジットを検討しています。カリフォルニア州はすでにCO₂換算1メートルトン削減あたり200USDを付与しており、藻類飼料を適合乳業者にとってキャッシュポジティブにしています。ニュージーランドが提案する2025年の農場排出量価格設定は、反芻動物セクター全体での需要を増加させるでしょう。これらの政策は藻類ベース動物飼料市場の長期的な採用曲線を強化します。

産業用CO₂および廃水統合型藻類栽培による投入コスト低減

藻類農場を産業排出源と共同立地させることで炭素回収コストを大幅に削減し、プロセス水を再利用します。CalysseoのFeedKindプラント(重慶)は工場のCO₂を転用して、1kgあたり2.50USD未満のコストで20,000メートルトンの単細胞タンパク質を生産しています。オランダおよびポルトガルのプロジェクトは醸造所やセメントプラントをフォトバイオリアクターに接続し、炭素削減と飼料販売の二重収益をもたらしています。統合モデルは藻類と魚粉のコスト差を縮小し、藻類ベース動物飼料市場における新たな生産能力を加速させます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大豆ミールおよびコーングルテンと比較した高コスト | -3.8% | 価格感応度の高い世界市場 | 長期(4年以上) |

| 大規模生産能力の不足 | -2.1% | アジア太平洋が最も影響を受ける | 中期(2~4年) |

| 10%超の配合率における嗜好性の問題 | -1.4% | 世界の家禽および豚 | 短期(2年以内) |

| 新規飼料原料に関する規制の不確実性 | -1.7% | 新興市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大豆ミールおよびコーングルテンと比較した高コスト

藻類バイオマスの平均価格は1kgあたり2.83USDから315USDの範囲であり、魚粉は1.36~1.64USD/kg、大豆ミールは約0.50USD/kgで推移しています。技術的進歩により最近の施設ではコストが40%削減されましたが、バルクラーションにおける価格差は依然として大きいです。機能性食品プレミアムと炭素クレジットが差を埋めるのに役立ちますが、広範な価格同等性は2029年以前には実現しない可能性があり、藻類ベース動物飼料市場の大衆市場への普及を遅らせています。

10%超の配合率における嗜好性の問題

家禽および豚の飼料において、10%を超える配合率は色素および臭気プロファイルにより摂取量が低下することがあります。[2]MDPI、「動物飼料における微細藻類の嗜好性」、mdpi.com継続的な株選択および抽出プロセスにより、海藻ベース製品の異臭が低減されています。しかし、嗜好性は依然としてメーカーにとって重大な課題です。投与量に関するこの制限は潜在的な収益成長に影響を与えており、業界はより広い市場受容を達成するためにこれらの味覚障壁を克服しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

家畜タイプ別:養殖業の優位性、家禽の最速成長

養殖業は2024年の藻類ベース動物飼料市場規模の55.0%を占め、サーモン、エビ、マス飼料における魚油代替への需要によるものです。セグメント成長は、より多くの生産者が検証済みEPA-DHAレベルの藻類油に切り替えるにつれ、2025年~2030年に18.2%のCAGRで予測されています。家禽はシェア16.0%で後れを取っていますが、オメガ3強化卵および食肉プレミアムを背景に21.4%のCAGRで加速しています。

豚の採用は、インテグレーターが腸内健康および臭気軽減のために8%配合をテストするにつれ徐々に進んでいます。反芻動物の需要はメタン軽減効果にもかかわらず3%超の配合での嗜好性に制限され、より緩やかに拡大しています。ペットカテゴリーはニッチなままですが、プレミアムポジショニングとヒューマニゼーショントレンドが藻類ベースの機能性訴求を後押しし、年間二桁の数量増加をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

藻類種別:スピルリナのリーダーシップがスキゾキトリウムの急増に直面

スピルリナは確立された開放型池の生産能力と広範な栄養的受容性により、2024年の藻類ベース動物飼料市場シェアの42.0%を維持しました。スキゾキトリウムは、日光や気候変動に依存せず50%のDHA油を供給する従属栄養発酵に牽引され、24.0%のCAGRを記録すると予測されています。

クロレラは免疫増強および色素沈着ニッチに対応し、ナンノクロロプシスおよびヘマトコッカスは養殖着色において支持を得ています。成長見通しは、藻類ベース動物飼料市場が単一種の優位性から、差別化された家畜アウトカムに対応する種専門ポートフォリオへと移行していることを示しています。

形態別:全乾燥ミールがトップ、藻類油が加速

全乾燥ミールは費用対効果の高いスプレードライと取り扱いの簡便さにより、2025年に61.0%のシェアを保持しました。しかし藻類油は、サーモン養殖業者、ペットフード製造業者、およびヒト用サプリメント共同製造業者が高純度オメガ3を求めるにつれ、2030年まで26.5%のCAGRを記録するでしょう。

アスタキサンチンなどの抽出物はプレミアム価格を達成していますが、数量は依然として少ないです。超臨界CO₂抽出は現在、欧州のサーモン養殖業者による直接魚油代替のために95%の油純度を達成しており、高付加価値の引き取りを検証しています。藻類油の藻類ベース動物飼料市場規模は2030年までに7億USDを超える可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年に世界価値の35.4%を生み出し、EU4Algaeロードマップと新規飼料原料として承認された20種以上の藻類種に支えられています。ノルウェーのサーモンセクターは欧州生産量の大部分を消費しており、BioMarとSkrettingがプレミアムラインに藻類油を組み込んでいます。ドイツはVeramarisの大規模施設を擁し、フォトバイオリアクター効率を改善する官民R&Dアライアンスのクラスターを形成しています。エコラベルへの消費者の関心がプレミアム価格を維持し、高い生産コストにもかかわらずポジティブなマージンを可能にしています。

アジア太平洋は2030年まで19.4%のCAGRで最も急速に拡大する地域です。世界の海藻生産は東アジアおよび東南アジア諸国に集中しており、これらの国々は50年以上にわたって商業的な海藻養殖を実践してきました。[3]世界銀行、「食料安全保障のための海藻養殖」、worldbank.org中国はFeedKindプラントと内モンゴルおよび海南の複数のスピルリナ農場を通じて生産能力を推進しています。ベトナムとインドネシアは米国およびEUの調達基準を満たすためにエビ親魚飼料に藻類油を採用しています。インドの家禽インテグレーターは都市部での機能性卵需要を取り込むために藻類配合を試験しています。地域政府は税制優遇措置を通じて炭素回収連携型藻類栽培を奨励し、資本形成を支援するとともに、アジア太平洋を藻類ベース動物飼料市場における長期的なコストリーダーとして位置付けています。

北米は2025年に技術革新とプレミアム養殖業の強みにより28.2%のシェアを保持しました。米国はサーモン飼料輸出向けの高純度DHA生産を担い、機能性食品メーカーに供給しています。カナダは大西洋サーモンおよびマス農場内でパイロットプログラムを育成し、冷水種を対象とした藻類R&Dを共同資金援助しています。メキシコは統合型家禽企業が食肉の栄養密度を改善し輸出提供物を差別化するために藻類タンパク質を探索する新興フロンティアを構成しています。

競合環境

市場は中程度に集中した環境を示しています。競争は価格よりも技術的優位性を中心に展開しており、企業はバイオマス生産性、油純度、機能性化合物収率の向上を競っています。Cargillはジョイントベンチャーを通じてVeramarisと連携してLatitudeフィードラインの藻類油を確保し、ノルウェーの養殖業者と生簀サイドでのデモンストレーションのために提携しています。

CorbionによるAlgaPrime DHAの完全買収は、拡張に向けた意思決定と資金調達を合理化しています。AllTechのノルディック買収は機能性DHA製品をサーモンおよびマス市場に拡大しています。BioMarはCalysseoと協力し、単細胞タンパク質をエビ配合に統合しています。

小規模イノベーターはモジュール式フォトバイオリアクター、種の専門化、および炭素回収統合に注力しています。成功した参入者は、検証済みライフサイクル炭素削減、嗜好性ソリューション、および色素とニュートラシューティカルを収益化するマルチストリームバイオリファイナリーを通じて差別化しています。したがって、藻類ベース動物飼料市場はスケールアップのリスクを低減する垂直統合と異業種パートナーシップを評価します。

藻類ベース動物飼料産業リーダー

Cargill, Incorporated

ADM

Alltech

Corbion

BioMar Group (Schouw & Co)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Cellanaはハワイの生産施設と欧州の流通ネットワークを組み合わせた統合型藻類栽培・加工プラットフォームを構築するため、PhytoSmartとの合併を発表しました。

- 2022年2月:BioMarは藻類ベース原料に関する広範な研究開発を経て、魚飼料生産における微細藻類の原料としての使用を拡大しました。

世界の藻類ベース動物飼料市場レポートの範囲

| 養殖業 |

| 家禽 |

| 豚 |

| 反芻動物 |

| ペット |

| スピルリナ |

| クロレラ |

| スキゾキトリウム/DHA豊富藻類 |

| その他 |

| 全乾燥ミール |

| 油(藻類DHA/EPA) |

| 抽出物・色素 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| チリ | |

| 南米その他 | |

| 欧州 | ノルウェー |

| ドイツ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカその他 |

| 家畜タイプ別 | 養殖業 | |

| 家禽 | ||

| 豚 | ||

| 反芻動物 | ||

| ペット | ||

| 藻類種別 | スピルリナ | |

| クロレラ | ||

| スキゾキトリウム/DHA豊富藻類 | ||

| その他 | ||

| 形態別 | 全乾燥ミール | |

| 油(藻類DHA/EPA) | ||

| 抽出物・色素 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| チリ | ||

| 南米その他 | ||

| 欧州 | ノルウェー | |

| ドイツ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2025年の藻類ベース動物飼料市場の規模はどのくらいですか?

このセクターは2025年に13億USDを生み出し、2030年まで急速に成長すると予測されています。

どの家畜セグメントが最も多くの藻類飼料を使用していますか?

養殖業が55.0%のシェアでリードしており、主に持続可能なオメガ3源を求めるサーモンおよびエビの操業によるものです。

アジア太平洋における藻類飼料の拡大を牽引しているものは何ですか?

中国とベトナムにおける急速な養殖業の成長、支援的な産業用炭素回収プロジェクト、およびコスト競争力のある生産能力が地域需要を押し上げています。

最も急速に成長している藻類種はどれですか?

スキゾキトリウムは従属栄養発酵によって達成される高いDHA含有量により、2030年まで24.0%のCAGRを記録すると予測されています。

最終更新日: