発酵飼料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 25.12 十億米ドル |

| 市場規模 (2030) | 35.71 十億米ドル |

| 成長率 (2025 - 2030) | 7.30% CAGR |

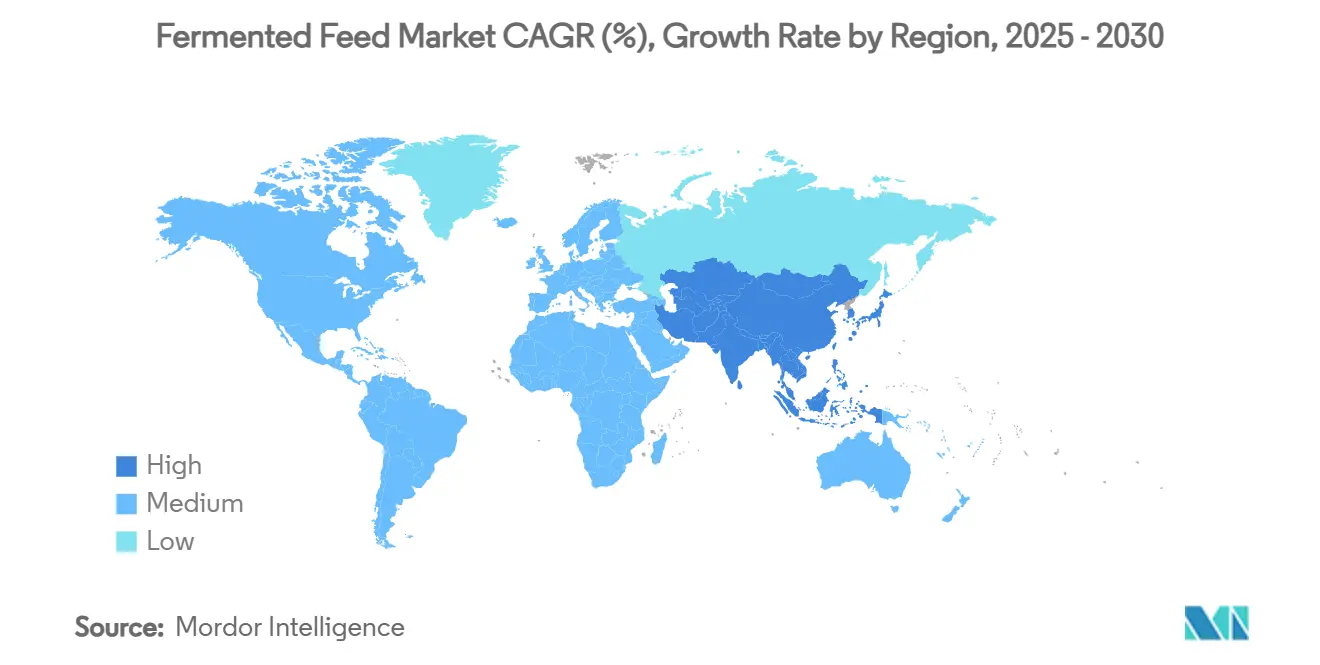

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

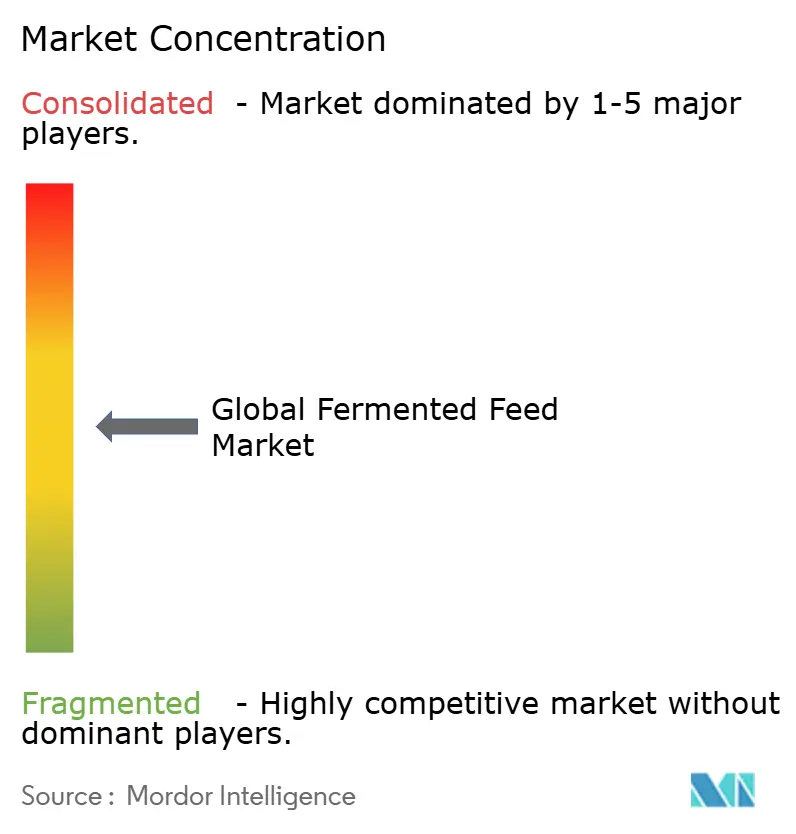

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる発酵飼料市場分析

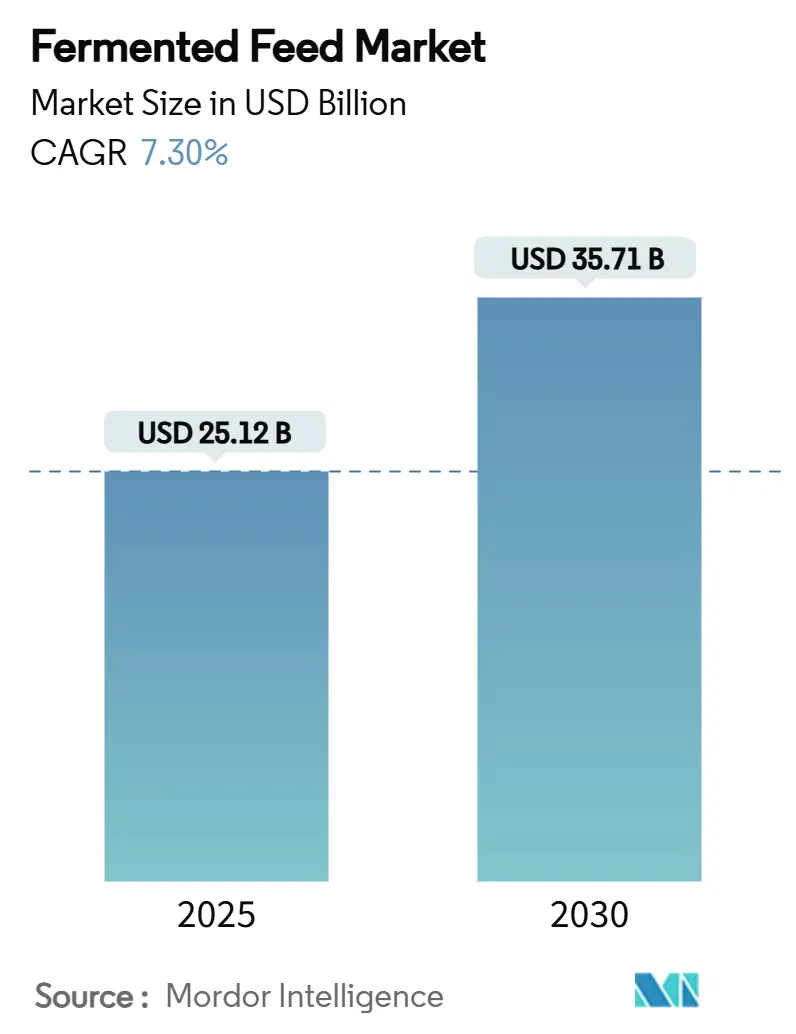

発酵飼料市場規模は2025年に250億1,200万USDと推定され、予測期間中に7.30%のCAGRで成長し、2030年までに357億1,000万USDに達する見込みです。抗生物質不使用の動物性タンパク質に対する堅調な需要、アジア太平洋における畜産生産の工業化、および薬剤添加飼料に関する規制強化が、今日の発酵飼料市場を牽引する主要な追い風となっています。主要生産者は、栄養素の生物学的利用能を高め腸内健康を改善する先進発酵技術に資本を投入しており、一方でサーキュラーエコノミーの取り組みが農食品副産物を基質として活用する方向へ業界を押し進めています。確立された飼料大手が発酵専門企業を買収して技術・原材料パイプラインを確保するにつれ競争の激しさが増していますが、水産養殖やペットフード用途を対象とするニッチなイノベーターにとっては依然として大きな未開拓領域が残っています。

主要レポートのポイント

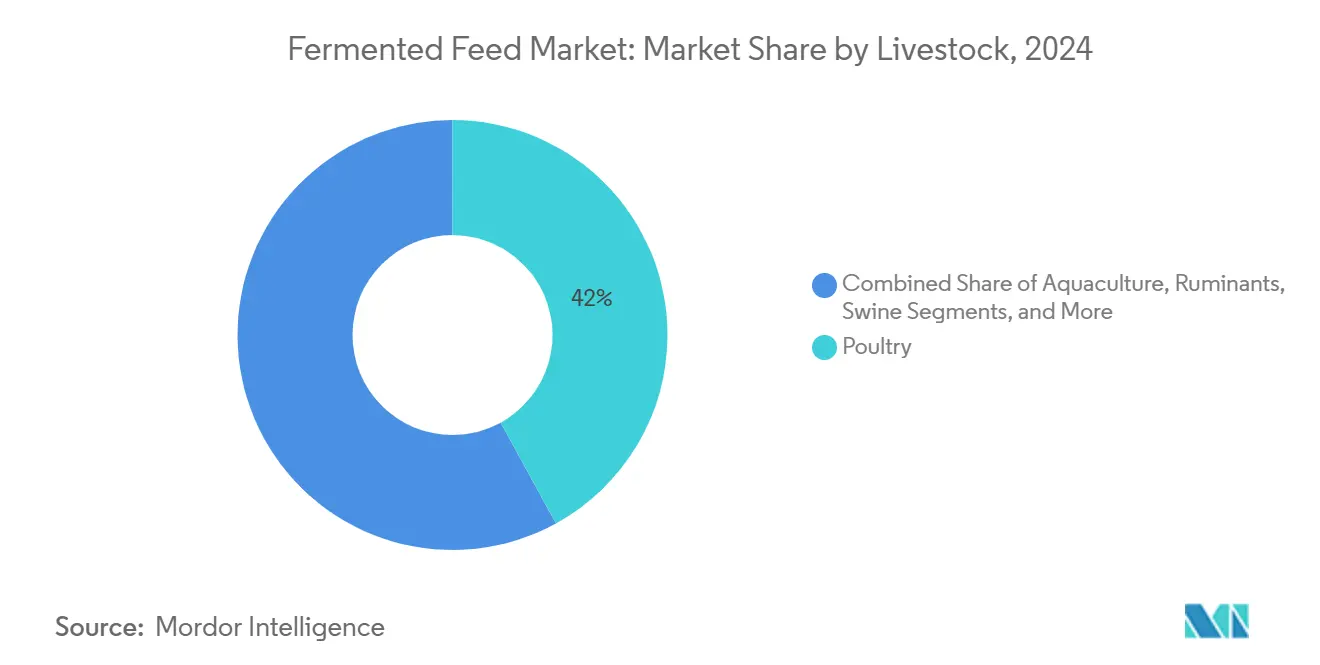

- 家畜別では、家禽が2024年の発酵飼料市場シェアの42%を占め、水産養殖は最速の9.7%CAGRを記録し、2025年から2030年にかけて発酵飼料市場規模の中で突出したシェアを獲得すると予測されています。

- 基質別では、大豆粕が2024年の発酵飼料市場で37%のシェアを占め、副産物は2030年に向けて10.5%のCAGRで拡大する見込みです。

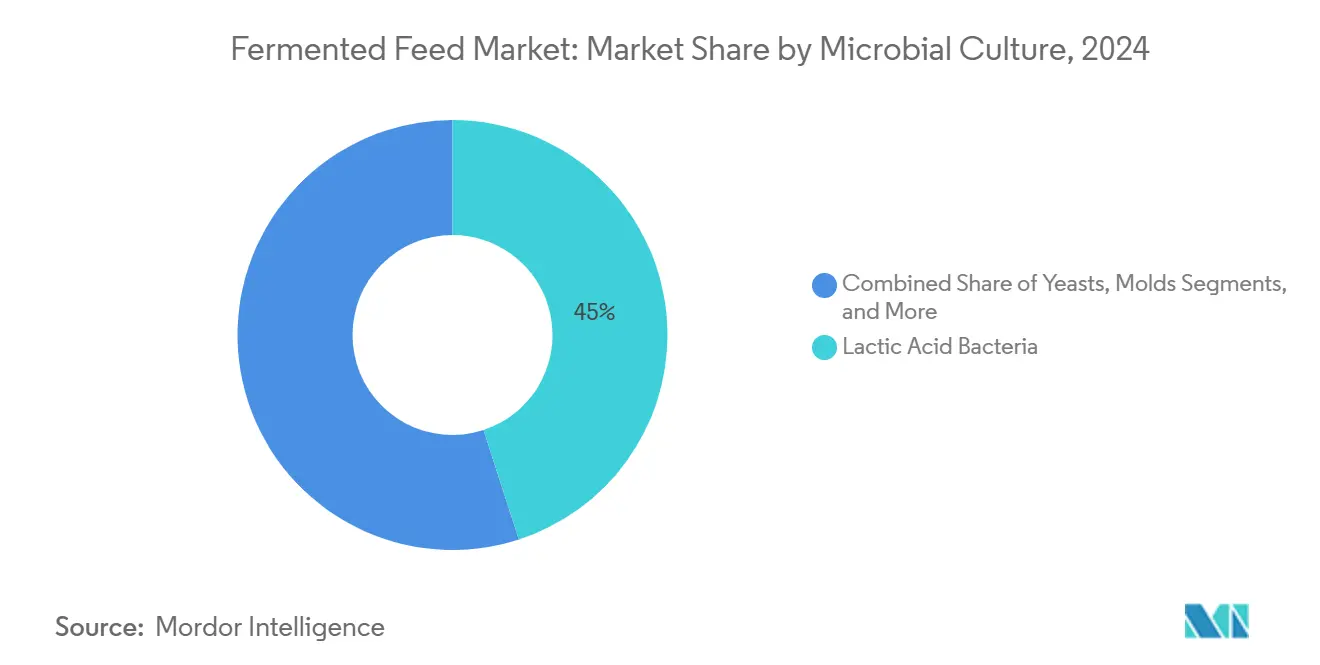

- 微生物培養別では、乳酸菌が2024年に45%の市場シェアでリードし、混合培養は同期間に11.3%のCAGRで加速すると予測されています。

- 形態別では、乾燥製品が2024年の市場規模の62%を占め、液体製剤は9.4%のCAGRを記録すると予測されています。

- 地域別では、欧州が2024年に34%の市場シェアを維持し、アジア太平洋は2030年にかけて9.1%のCAGRで最速の成長が見込まれています。

世界の発酵飼料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗生物質不使用の動物性タンパク質に対する需要の増大 | +1.5% | 欧州および北米で最も顕著 | 中期(2〜4年) |

| 家畜の腸内健康と飼料変換効率への注目 | +1.2% | アジア太平洋および北米 | 長期(4年以上) |

| 酸化亜鉛および薬剤添加飼料添加物に対する政府規制 | +0.8% | 欧州が中心、世界的に拡大 | 短期(2年以内) |

| アジア太平洋における畜産業の急速な工業化 | +1.3% | アジア太平洋が中心、中東・アフリカへの波及 | 長期(4年以上) |

| コスト管理のための農場内固体状態発酵ユニット | +0.6% | 北米および欧州がリード | 中期(2〜4年) |

| 微生物バイオトランスフォーメーションによる農食品廃棄物のアップサイクリング | +0.9% | アジア太平洋および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗生物質不使用の動物性タンパク質に対する需要の増大

小売業者の調達義務と欧州連合のファーム・トゥ・フォーク抗菌薬目標が発酵飼料市場を加速させており、生産者は残留物不使用基準を満たしながら動物のパフォーマンスを維持するために発酵製剤を活用しています [1]出典:欧州委員会、「ファーム・トゥ・フォーク戦略」、EUROPA.EU。抗生物質不使用の食肉に対するプレミアム価格設定が高い飼料コストを相殺し、収益性の高い普及を支えています。家禽および豚の一貫生産業者は商業規模での成功事例を報告しており、発酵飼料が抗生物質代替戦略の中心的な柱として機能することを実証し、より広範な発酵飼料市場における役割を確固たるものにしています。

家畜の腸内健康と飼料変換効率への注目

応用・環境微生物学の試験では、発酵飼料がデンプンおよびタンパク質の事前消化を通じてブロイラーの飼料変換率を8〜12%改善し、代謝負荷を低減して腸内病原体を抑制することが示されています[2]出典:アメリカ微生物学会、「応用・環境微生物学ジャーナル」、ASM.ORG 。飼料は通常、総生産費の60〜70%を占めるため、一桁台の効率改善でも垂直統合型食肉加工業者にとっては数百万ドルの節約につながります。コスト面に加え、腸内フローラの健全化により、獣医師の介入や熱ストレス・飼育密度変化に伴う死亡率の急増が減少します。

酸化亜鉛および薬剤添加飼料添加物に対する政府規制

欧州医薬品庁の2022年酸化亜鉛禁止措置により、子豚の腸内健康管理ツールとして長年使用されてきた手段が突然失われ、テトラサイクリンおよびコリスチンプレミックスに対する同様の規制が韓国、中国、カナダでも進展しています [3]出典:欧州医薬品庁、「酸化亜鉛:欧州連合における販売承認の取り消し」、EMA.EUROPA.EU。化学添加物のパイプラインは承認に5〜7年を要するため、畜産企業は即時展開可能な生物学的選択肢を必要としています。発酵飼料は乳酸菌と有機酸を供給することでその空白を埋め、腸内pHを安定させ病原体を排除します。デンマークの早期採用者は切り替えから6ヶ月以内に離乳後下痢症例を30%削減し、その効果を実証しました。規制の勢いと実証済みの現場成果が相まって、発酵飼料は複数の大陸にわたるデフォルトのコンプライアンスソリューションとして定着しています。

アジア太平洋における畜産業の急速な工業化

中国の平均的な商業養豚場は2024年の環境改革後に収容能力が23%拡大し、インドは同期間に600万メートルトンの配合家禽飼料生産能力を追加しました [4]出典:中国農業農村部、「畜産業発展報告」、MOA.GOV.CN。事業規模の拡大により、標準化された病原体管理飼料への需要が高まり、垂直統合型サプライチェーンでは一貫性のない農家製造飼料はもはや受け入れられません。発酵飼料はバッチ間の安定性を提供し、都市部近郊でますます規制が強化されているアンモニア排出量を軽減します。地域政府も輸入大豆粕への依存を低減するために農場内発酵設備に補助金を交付しています。可処分所得の上昇による高付加価値タンパク質消費の支持と相まって、これらの構造的変化により、アジア太平洋は2030年まで発酵飼料の最速成長市場として確固たる地位を占めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 管理発酵ラインの高い設備投資・運営費 | -1.1% | 世界全体、小規模生産者への影響が最大 | 中期(2〜4年) |

| スターターカルチャー性能のバッチ間変動 | -0.7% | 全世界 | 短期(2年以内) |

| 嫌気性発酵中のマイコトキシン増幅リスク | -0.9% | 熱帯地域での影響が大きい | 長期(4年以上) |

| サステナビリティマーケティング向けライフサイクルアセスメントデータの不足 | -0.4% | 欧州および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

管理発酵ラインの高い設備投資・運営費

クリーン・イン・プレースシステムとインライン分析装置を備えた通気式発酵槽バッテリーの建設には200万〜500万USDのコストがかかり、専門オペレーターと品質保証ラボが年間運営予算に15〜25%を追加します。この投資閾値は年間10万メートルトン未満を生産する地域製粉業者を阻み、契約委託加工や従来型プレミックスへの移行を促しています。エネルギー価格がこの障壁を複雑にしており、特に2024年に電力料金が18%急騰した東南アジアでは顕著です。コンパクトな固体状態システムがフットプリントを縮小しているものの、長期的な引き取り契約なしでは資金調達が困難なままです。その結果、資本集約性は中小規模プレイヤーの市場普及を引き続き遅らせ、ベースラインCAGR予測から約1.1パーセントポイントを削減します。

スターターカルチャー性能のバッチ間変動

微生物接種材料は温度変動、基質水分、酸素侵入に敏感であり、偏差により乳酸収率が30%以上変動する可能性があります。このような不一致はタンパク質溶解性と嗜好性の変動につながり、畜産生産者はその場で給餌プログラムを調整せざるを得なくなります。小規模製粉業者は多くの場合、迅速なpHまたはコロニー数検査を実施するオンサイトラボを持たず、動物が飼料を拒否したりパフォーマンスが低下した後にのみ品質問題を発見します。この評判リスクが、リスク回避型の顧客が従来の飼料を放棄することを思いとどまらせています。DNAバーコード検証とリアルタイムCO₂モニタリング技術が台頭しつつありますが、その追加コストが早期採用者の経済性をさらに複雑にし、変動性が市場浸透の顕著な抑制要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

家畜別:水産養殖がプレミアム成長を牽引

家禽は2024年の発酵飼料市場規模の42%でリーダーシップを維持しており、抗生物質代替戦略のファーストムーバー採用に支えられています。水産養殖は最速の9.7%CAGRを記録しており、魚粉から持続可能な代替品への業界の緊急シフトを反映しています。発酵飼料は循環式水産養殖システムにおける水質課題に対応しており、このセグメントのシェア拡大は今後5年間で発酵飼料市場を再形成すると期待されています。欧州の豚生産者は酸化亜鉛禁止に対応して普及を加速させており、一方で反芻動物用製剤は第一胃微生物叢の複雑さから依然として専門的な位置づけにとどまっています。

家禽の確立された規模と整備されたサプライチェーンが支配的な発酵飼料市場シェアを支えていますが、成熟市場では成長が鈍化しています。一方、ペットフードメーカーは発酵原料の機能性成分としての訴求力を活用し、高マージンのニッチ市場を開拓して発酵飼料市場の多様化をさらに促進しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

基質別:廃棄物の有価化が経済性を変革

大豆粕は2024年の発酵飼料市場シェアの37%でリードしていますが、価格の変動性とサステナビリティへの懸念が成長を妨げています。副産物は2030年にかけて最強の10.5%CAGRを記録しており、飼料製粉業者が蒸留乾燥穀物(DDGS)、米ぬか、製パン廃棄物を収益化しています。このトレンドはサーキュラーエコノミーの目標を強化し、発酵飼料市場内のコスト圧力を緩和します。日本フードエコロジーセンターの大規模食品廃棄物転換は収益性の高い基質多様化を例示し、スケーラビリティを実証しています。

トウモロコシと小麦は発酵飼料生産において引き続き相当量を占めていますが、人間用食品およびバイオ燃料セクターからの競争にますます直面しています。その結果、飼料メーカーはより安定してコスト効率の高い副産物ストリームへの多様化を進めています。この戦略的な基質シフトはサプライチェーンの回復力を高め、利益率を改善し、発酵飼料市場の長期的な経済的基盤とサステナビリティを強化します。

微生物培養別:混合システムがイノベーションを可能にする

乳酸菌は実証済みの安全性記録に支えられて収益の45%を占めていますが、混合培養は相乗的な代謝産物生産により最高の11.3%CAGRを推進しています。混合コンソーシアムは単一株と比較してタンパク質消化率を最大20%向上させ、発酵飼料市場のイノベーションを触媒しています。酵母ソリューションは繊維消化のための反芻動物飼料で支持を得ており、カビベースのシステムは酵素豊富な水産養殖飼料を対象としています。

混合培養製剤に関する知的財産申請は、技術的リーダーシップをめぐる戦略的競争を浮き彫りにしています。特許はますます菌株選択、共発酵技術、および用途特異性に焦点を当てています。このイノベーションの活発化は付加価値ニッチを獲得するための競争激化を反映しており、世界の発酵飼料市場における競争の階層化と長期的なブランド差別化を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:液体システムが普及を拡大

乾燥製品は保存安定性と物流効率により発酵飼料市場規模の62%を維持しています。しかし液体製剤は嗜好性の利点と農場内投与精度により9.4%のCAGRで成長しています。大規模農場における自動化とバルクブレンド設備が普及を促進していますが、冷蔵保管と短い賞味期限が小規模事業者の普及を抑制しています。プロバイオティクスの生存率を維持するスプレードライ技術の進歩が、液体製品の侵食に対して乾燥製品の市場シェアを守るのに役立っています。

競争力を維持するため、乾燥発酵飼料のメーカーは加工・保管中のプロバイオティクス生存率を高める先進マイクロカプセル化およびスプレードライ技術に投資しています。これらのイノベーションは賞味期限を延長するだけでなく、栄養素の保持と製品の一貫性を改善し、精密畜産栄養において従来液体製剤が優位とされてきたパフォーマンスのギャップに対処しながら乾燥形態が優位性を維持することを可能にしています。

地域分析

欧州は2024年に発酵飼料市場シェアの34%を維持しており、厳格な抗菌薬政策と早期採用者としての地位に支えられています。欧州医薬品庁の酸化亜鉛禁止が普及を加速させ、ファーム・トゥ・フォーク・イニシアチブが引き続き市場拡大を支えています。東欧はEUコンプライアンス基準のもとで農場が近代化するにつれ成長の余地が残っています。

アジア太平洋は成長の原動力であり、2030年にかけて9.1%のCAGRが見込まれています。中国の畜産業の集約化とインドの拡大する家禽・水産セクターが需要を支えています。廃棄物リサイクルに対する政府のインセンティブが副産物発酵を後押しし、日本と韓国の食品廃棄物有価化への投資がその好例です。Easy BioによるDevenish Nutritionの買収などの地域的な買収は、発酵技術への戦略的関心を浮き彫りにしています。

北米は、抗生物質不使用のポジショニングを重視する大規模一貫生産業者とプレミアムペットフードチャネルからの高マージン需要に支えられ、堅調な成長を維持しています。Cargillの最近の製粉工場買収は特殊発酵飼料への垂直統合を示しています。しかし、根強い従来型飼料慣行とコモディティ価格への感応度が課題をもたらしています。南米はブラジルの増加するタンパク質輸出とdsm-firmenichの新栄養施設に牽引されて着実な進展を示しています。中東とアフリカは、サウジアラビアのModern Millsによる4,000万USD規模の拡張投資などの戦略的投資に支えられ勢いを増しています。これらの新興市場は世界の発酵飼料の機会の裾野を広げ続けています。

競合状況

発酵飼料市場は中程度に分散しており、上位5社であるCargill, Incorporated、ADM、Lallemand Inc.、dsm-firmenich、Evonik Industries AGが市場シェア合計の35.4%を占めています。これらの企業は広範なR&D能力、統合された製造ネットワーク、グローバルな流通インフラを活用してリーダーシップを強化しています。複数の地域にわたるプレゼンスにより、安定した供給と進化する飼料需要への対応力を確保しています。これらの企業は市場の中核的なダイナミクスを形成し、技術的・運営的なベンチマークを設定しています。

これらのリーダー企業の戦略的展開は地域拡大と統合を重視しています。dsm-firmenichは高成長市場でのリーチを強化するために南米に新施設を設立しました。Cargill, Incorporatedは買収と内部能力強化を通じてグローバルな飼料事業の拡大を続けています。Lallemand Inc.は地域を超えて微生物発酵の専門知識の拡大に注力しています。Evonik Industries AGとADMはコスト効率の改善と用途範囲の拡大のために発酵能力と動物栄養プラットフォームに投資しています。

上位5社以外にも、他のグローバルプレイヤーがイノベーションとインフラを通じてポジションを強化しています。Nutreco(SHV Holdings)は持続可能な飼料システムにおける能力を向上させています。AB Agri Ltd.は飼料効率向上のための発酵主導型ソリューションを探求しています。Alltech, Inc.、Novus International, Inc.、AngelYeast Co., Ltd.は微生物技術と発酵プロセスの最適化に引き続き注力しています。Tongwei Co. Ltd.はタンパク質生産を支援するために水産飼料戦略に発酵を統合しています。これらのプレイヤーは総じて、より多様化した回復力のある世界の発酵飼料の市場環境に貢献しています。

発酵飼料産業リーダー

Cargill, Incorporated

ADM

Lallemand Inc.

Evonik Industries AG

dsm-firmenich

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Modern Millsはサウジアラビアのアル・ジュムム飼料工場の拡張に4,000万USDを投資し、2026年までに年間42万2,000メートルトンの生産能力を目指しています。この動きは地域の供給を強化し、生産規模の拡大と食料安全保障目標との整合を通じて発酵飼料の普及を支援します。

- 2024年10月:dsm-firmenichはブラジルのセテ・ラゴアスに10万メートルトン規模の動物栄養工場を新設し、南米での生産能力を強化しました。この拡張は地域の増大する需要を支え、現地での大規模製造を通じて発酵飼料市場の成長を後押しします。

- 2024年9月:LesaffreはBioriginの70%株式を取得し、南米における酵母ベースの能力を拡大しました。この動きは発酵の専門知識を強化し、地域生産資産の管理強化を通じて発酵飼料市場を支援します。

世界の発酵飼料市場レポートの調査範囲

発酵飼料とは、有益な微生物を使用して処理された動物飼料であり、栄養素の利用可能性、消化率、飼料効率を改善しながら家畜の腸内健康を支援するものです。発酵飼料市場レポートは、家畜別(家禽、豚、反芻動物、水産養殖、その他)、基質別(大豆粕、トウモロコシ、小麦、副産物、その他)、微生物培養別(乳酸菌、酵母、カビ、混合培養)、形態別(乾燥、液体)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されています。

| 家禽 |

| 豚 |

| 反芻動物 |

| 水産養殖 |

| その他の家畜 |

| 大豆粕 |

| トウモロコシ |

| 小麦 |

| 副産物(DDGS、米ぬか等) |

| その他の基質 |

| 乳酸菌 |

| 酵母 |

| カビ |

| 混合培養 |

| 乾燥 |

| 液体 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 家畜別 | 家禽 | |

| 豚 | ||

| 反芻動物 | ||

| 水産養殖 | ||

| その他の家畜 | ||

| 基質別 | 大豆粕 | |

| トウモロコシ | ||

| 小麦 | ||

| 副産物(DDGS、米ぬか等) | ||

| その他の基質 | ||

| 微生物培養別 | 乳酸菌 | |

| 酵母 | ||

| カビ | ||

| 混合培養 | ||

| 形態別 | 乾燥 | |

| 液体 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

世界の発酵飼料市場の現在の規模はいくらですか?

発酵飼料市場規模は2025年に250億1,200万USDです。

今後5年間で市場はどのくらいの速度で成長すると予測されていますか?

7.3%のCAGRで拡大し、2030年までに357億1,000万USDに達すると予測されています。

最も急速に成長している家畜セグメントはどれですか?

水産養殖は魚粉から持続可能な飼料オプションへのシフトにより最速の9.7%CAGRを示しています。

発酵飼料のより広範な普及に対する主な障壁は何ですか?

高い設備投資・運営費、スターターカルチャーの変動性、マイコトキシン管理の課題が成長を抑制しています。

最終更新日: