エビ飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.88 十億米ドル |

| 市場規模 (2031) | 10.22 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエビ飼料市場分析

エビ飼料市場は2025年に75億米ドルと評価され、2026年の78億8,000万米ドルから2031年には102億2,000万米ドルへと成長し、2026年から2031年の予測期間中にCAGR5.35%を記録する見込みです。成長は、アジア太平洋および南米における養殖業の集約化、中間所得層の消費者間でのタンパク質豊富な水産物需要の増加、高密度システムにおける疾病関連損失を低減する機能性添加物の採用によって牽引されています。リアルタイムセンサー入力を活用した精密栄養プラットフォームが飼料効率を向上させており、商業用配合飼料への昆虫タンパク質および藻類タンパク質の組み込みは魚粉価格変動の影響緩和に貢献しています。しかしながら、繰り返し発生する疾病アウトブレイクと海洋原材料コストの変動が生産者マージンを圧迫し続け、エビ飼料市場の短期的な成長を制限しています。

主要レポートのポイント

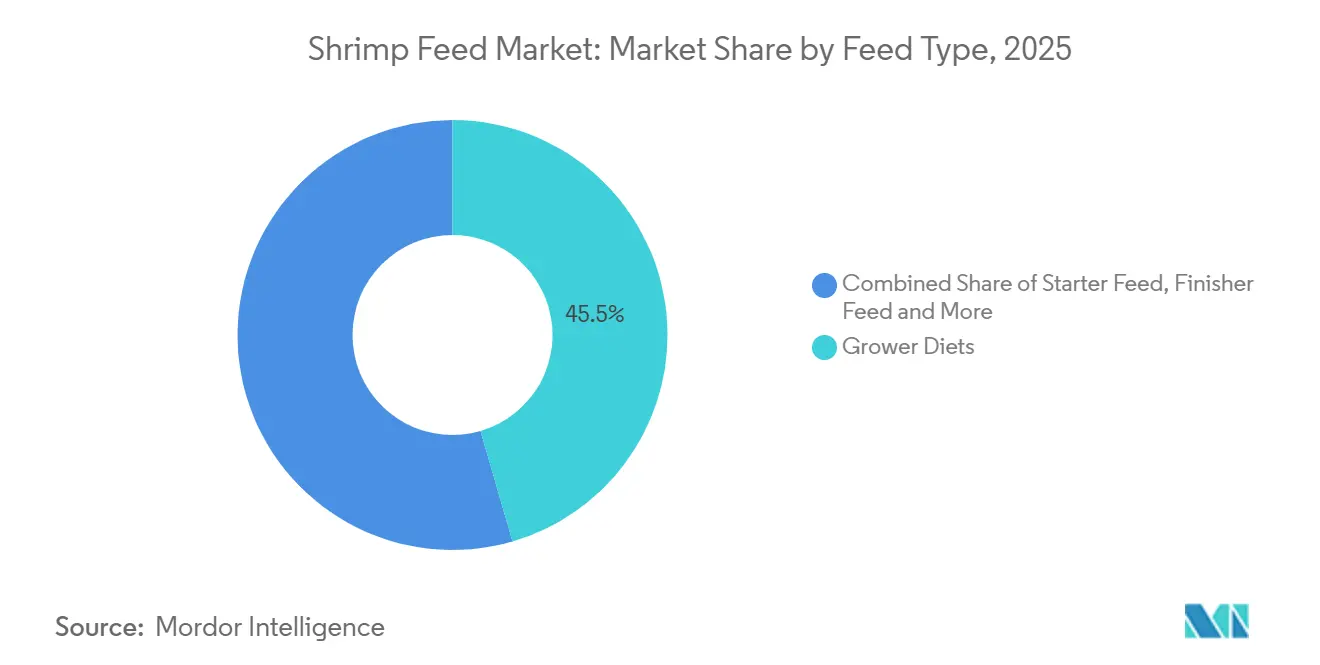

- 飼料タイプ別では、グロワー飼料が2025年のエビ飼料市場において最大の市場シェア45.5%を占め、機能性・薬用飼料の市場規模は2026年から2031年にかけて最も速いCAGR9.0%で成長する見込みです。

- 形態別では、ペレットが2025年のエビ飼料市場において最大の市場シェア66%を占め、液体飼料の市場規模は2026年から2031年にかけて最も速いCAGR10.0%で成長する見込みです。

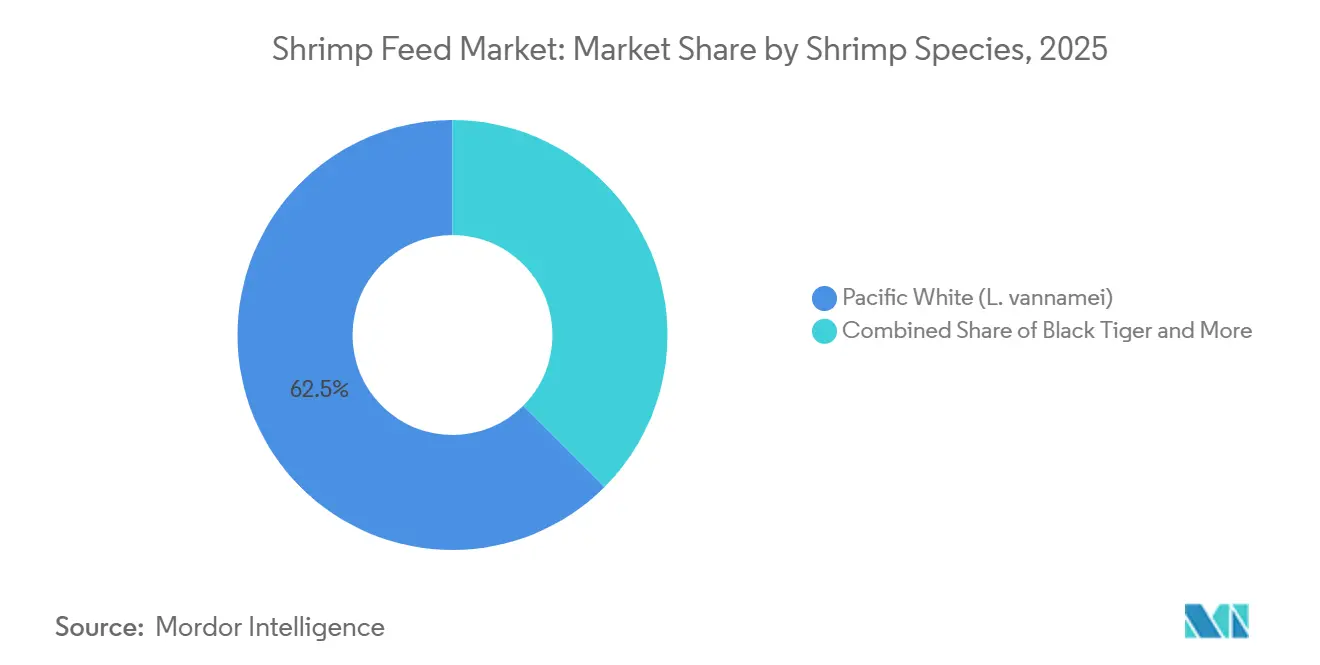

- エビ種別では、バナメイエビ用飼料が2025年のエビ飼料市場において最大の市場シェア62.5%を占め、ウシエビの市場規模は2026年から2031年にかけて最も速いCAGR7.6%で成長する見込みです。

- 地域別では、アジア太平洋が2025年のエビ飼料市場において最大の市場シェア70%を占め、アフリカの市場規模は2026年から2031年にかけて最も速いCAGR9.0%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエビ飼料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水産物消費の増加とタンパク質豊富な食事需要 | +1.2% | アジア太平洋、北米、欧州を中心としたグローバルな注目 | 中期(2~4年) |

| 主要地域における集約的エビ養殖の拡大 | +1.5% | 中国、インド、ベトナム、インドネシア、エクアドル、ブラジル | 長期(4年以上) |

| 機能性添加物および免疫賦活剤使用の進歩 | +0.9% | ベトナム、タイ、エクアドル、およびグローバル展開 | 中期(2~4年) |

| AIを活用した精密給餌システムの採用 | +0.6% | エクアドル、ベトナム、タイ、中国およびインドでのパイロット規模 | 短期(2年以内) |

| カーボンラベリングが昆虫・藻類タンパク質の採用を促進 | +0.4% | 欧州、北米、およびアジア太平洋輸出業者への波及 | 長期(4年以上) |

| 疾病耐性幼生向け特殊飼料の需要 | +0.7% | インド、ベトナム、インドネシア、エクアドル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水産物消費の増加とタンパク質豊富な食事需要

世界のエビ飼料需要は養殖生産量の増加に支えられており、養殖エビの生産量は2025年に約600万メートルトンに達しています[1]出典:国連食糧農業機関(FAO)、「世界のエビ貿易と生産の変化」、fao.org。農家が養殖密度を高め、成長サイクルを加速するために高タンパク質飼料を採用するにつれ、エビ飼料市場は直接的な恩恵を受けています。エクアドルのエビ輸出量は2025年に139万メートルトンに達し、中国が総出荷量の約48%を占めており、世界のエビ消費成長を牽引するアジアの重要な役割が浮き彫りになっています。飼料メーカーはプロバイオティクスおよび免疫賦活剤を配合し、抗生物質使用量を削減するとともに、欧州連合および米国の持続可能性基準への準拠を図っています。

主要地域における集約的エビ養殖の拡大

インドネシアは、飼料輸入を削減しバリューチェーン効率を高めるため、エビ養殖と飼料生産に特化した統合型養殖ハブの開発を進めています。2025年、ベトナムはカマウにおける循環式養殖システムの拡大に注力しており、特にエビ養殖において優良養殖規範(BAP)認証の取得を重視しています。同様に、中国はバイオフロック池システムを採用してエビ養殖を強化し、水質と飼料利用効率の向上を目指しています。一方、エクアドルの商業用エビ養殖場は飼料転換率の最適化に取り組んでおり、インドのウシエビ養殖パイロット池は新たな効率基準を打ち立てています。

機能性添加物および免疫賦活剤使用の進歩

機能性添加物および免疫賦活剤の進歩は、疾病耐性の強化と農場生産性の向上によってエビ飼料市場の成長を牽引しています。Aquaculture Reportsに掲載された2024年の研究では、β-グルカン補給がビブリオ・ハーベイ感染試験においてエビの生存率を有意に向上させることが実証され、免疫応答の強化と病原体影響の緩和における役割が強調されました。これらの生存率と健康状態の改善は生産効率と収益性の向上を支援し、エビ農家の間で機能性飼料添加物のより広範な使用を促進しています。

AIを活用した精密給餌システムの採用

エクアドル、ベトナム、タイの生産者は、溶存酸素プローブおよびカメラシステムに接続されたスマートブロワーを活用し、活動量が低下した際に給餌を停止しています。Nutreco N.V.(Skretting)の360 Plusスイートは、精密給餌、リアルタイムデータ分析、自動給餌システムを活用することで給餌効率を向上させています。これらの機能は飼料使用量の最適化と過剰給餌による損失の最小化に貢献しています。シンガポール食品庁が管理し、シンガポール水産養殖技術社を含む組織が支援するシンガポールの研究開発センターは、熱帯養殖システム向けの機械学習アルゴリズムを開発しています。重点分野には予測分析、給餌最適化、水質管理が含まれます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 魚粉および魚油価格の変動 | -0.8% | アジア太平洋および南米 | 短期(2年以内) |

| エビ飼料需要を混乱させる疾病アウトブレイク | -0.6% | ベトナム、インド、インドネシア、中国、エクアドル | 短期(2年以内) |

| 市場における抗生物質・添加物規制の強化 | -0.4% | 米国、欧州連合、日本 | 中期(2~4年) |

| 主要アミノ酸原料へのアンチダンピングリスク | -0.3% | 北米および欧州連合のサプライチェーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

魚粉および魚油価格の変動

ペルーの魚粉本船渡し価格は過去数年間上昇し続けています。第4四半期における供給量の減少見通しが魚粉価格の「新常態」を形成しました。2025年12月、修正後の163万メートルトンの割当量にもかかわらず、魚粉価格は上昇を続けました。これは主に、原材料供給を制約したカタクチイワシ割当量の削減によるものです[3]出典:国連食糧農業機関(FAO)、「魚粉・魚油四半期分析」、fao.org。中国は世界供給の相当なシェアを占め、以前の水準より高い価格下限を維持しています。Avanti Feedsは国内魚粉価格が時間の経過とともに大幅に上昇したと報告しています。これらの価格急騰は利益マージンを圧縮し、大豆、昆虫、単細胞タンパク質などの代替タンパク質源へのシフトを促進しています。

エビ飼料需要を混乱させる疾病アウトブレイク

疾病アウトブレイクは、エビの健康、生存率、摂餌行動に悪影響を与えることで、エビ飼料需要に多大な影響を及ぼします。マラヤ大学の研究者が2024年に発表した研究では、感染したエビが食欲不振(摂餌量の減少)、無気力、成長障害を示すことが多く、疾病発生時に飼料摂取量の低下と飼料利用効率の低下をもたらすことが明らかになりました。これらの健康問題は全体的な生産性と収益性を低下させ、農家が養殖密度を下げるか生産サイクルを遅らせる原因となります。その結果、アウトブレイク中およびアウトブレイク後に飼料消費量が減少し、需要変動を引き起こして安定した市場成長を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飼料タイプ別:機能性ブレンドがコモディティ飼料を上回る

グロワー飼料は2025年のエビ飼料市場において最大の市場シェア45.5%を占める見込みです。これは、1日の飼料摂取量がピークに達する最長の生産段階に対応しているためです。機能性・薬用飼料の市場規模は2026年から2031年にかけて最も速いCAGR9.0%で成長する見込みであり、免疫力を高める添加物の使用を促す米国および欧州連合における残留物制限の強化が成長を牽引しています。スターター配合飼料は収益が低い一方、初期段階における高い死亡リスクのためプレミアム価格が設定されています。Grobest等の飼料工場は、独自の機能性成分を使用した場合に飼料転換率が1.3を下回ることを現場で報告しており、継続的な採用を支持する経済的メリットを実証しています。

機能性ブレンドはメーカーマージンの改善に貢献しています。β-グルカン強化飼料を使用したベトナムの養殖池は収益性を示しており、疾病緩和戦略への農家の投資意欲の高さを浮き彫りにしています。インドでは、ウシエビ後期幼生の生産増加が、カスタマイズされたアミノ酸プロファイルを持つ育成飼料の需要を牽引すると予測されています。フィニッシャー飼料はニッチなセグメントにとどまっていますが、プレミアム小売業者が求める色素沈着と肉質の改善を目的に再配合されています。これらの動向は、エビ飼料市場における質的変革を総体的に示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:液体供給が普及を拡大

ペレットは2025年のエビ飼料市場において最大の市場シェア66%を占める見込みであり、確立された押出成形プロセスと自動給餌機との互換性が成長を牽引しています。しかしながら、液体飼料の市場規模は2026年から2031年にかけて最も速いCAGR10.0%で成長する見込みです。スプレーコーティングプロセスにより、押出成形後に熱に敏感なビタミン、酵素、プロバイオティクスを添加することが可能となり、これらの成分の生物活性が保持されます。さらに、精密投与によりリーチングが最小化され、水の安定性が重要な循環式システムにおいて特に有益です。

AIを活用したブロワーはリアルタイムのバイオマス推定値に基づいて液体の投与量を計量することができ、飼料使用量の削減に貢献しています。インドネシアの新設統合ハブは、バイオフロックモジュール向けにカスタマイズされた液体サプリメントに注力しています。クランブルは後期幼生および初期稚エビ向けに設計されており、最適化された粒子サイズが摂取率を高める一方、粉末飼料は孵化場でのアルテミア代替に限定されています。液体飼料の高いサービス集約度と添加物含有量はプレミアム価格設定を支援し、エビ飼料市場における価値ポテンシャルを拡大しています。

エビ種別:ウシエビの復活が種の多様化を促進

バナメイエビは2025年のエビ飼料市場において最大の市場シェア62.5%を占める見込みです。しかしながら、農家が種に関連するリスクを軽減するために多様化を図るにつれ、バナメイエビの市場シェアはわずかに縮小する可能性があります。一方、ウシエビの市場規模は2026年から2031年にかけて最も速いCAGR7.6%で成長する見込みです。この成長は特定病原体フリー遺伝学の進歩に牽引されており、市場全体の成長を上回っています。さらに、インドのエビ生産量が増加し、対応する飼料量も比例して増加しています。

プレミアム輸出価格は高い養殖コストを部分的に相殺し、エビの品質向上能力が高く評価される色素強化飼料の採用機会を創出しています。フィリピンの復興プログラムはこのアプローチを踏襲し、エビ飼料の漸進的需要の着実な増加を確保しています。クルマエビおよびその他のニッチなエビ種は、日本やオーストラリアなどの市場において特定のニーズに合わせたカスタマイズ飼料を使用する特産品として引き続き機能していますが、貢献する量は限定的です。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

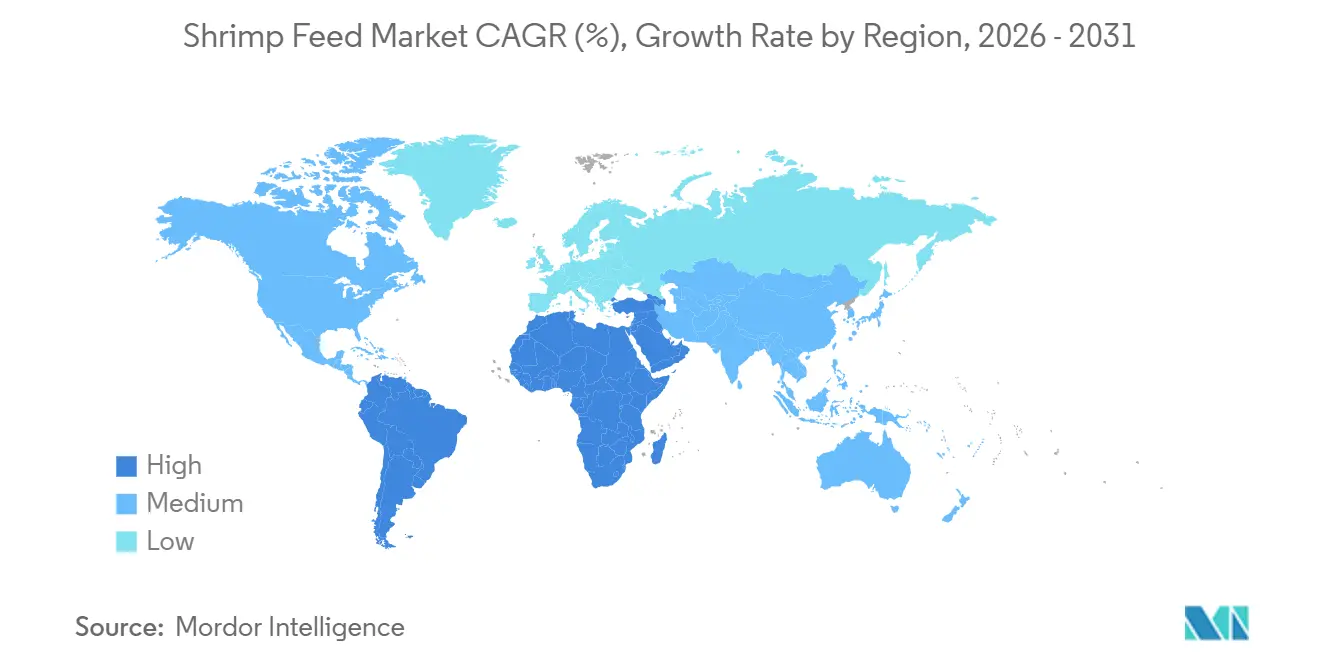

地域分析

2025年、アジア太平洋地域はエビ飼料市場において最大の市場シェア70%を占めました。この優位性は、中国の目標とインドのウシエビ生産へのシフト拡大によって牽引されました。ベトナムは循環式養殖池を導入し、インドネシアはエビ生産ハブへの投資を行い、構造的な生産量成長に貢献しました。各国政府は欧州連合および米国の市場基準を満たすために抗生物質フリープロトコルを推進し、機能性飼料の採用を促進しています。多国籍飼料工場は中国、ベトナム、インドで生産能力を拡大しており、エビ飼料市場におけるアジアのリーディングポジションを強化しています。

アフリカのエビ市場規模は2026年から2031年にかけてCAGR9.0%で成長する見込みです。2026年に開始された世界銀行資金によるタンザニアのTASFAMプログラムは、エビ生産を含む養殖生産量の拡大を目指しており、エジプトは大陸の養殖業を引き続き主導しています[2]出典:世界銀行、「タンザニア持続可能な海洋漁業・養殖管理スケールアッププロジェクト(TASFAM)」、worldbank.org。ナイジェリアおよびケニアの新設飼料工場はサプライチェーンの距離と輸送コストを削減し、小規模農家が商業用エビ飼料をより入手しやすくしています。低いベースライン採用率により、漸進的な生産能力の増加が直接的に新たな需要に転換され、アフリカはエビ飼料市場における主要な成長フロンティアとして位置づけられています。

南米はエビ飼料市場において第2位の規模を誇り、エクアドルは2025年に出荷量の成長を達成しました。精密給餌システムが普及し、飼料転換率を低下させ、地域全体の配合改善を牽引しています。ブラジルの北東海岸は国内小売需要を満たすために半集約的エビ養殖池を拡大しており、中米の養殖場は特定の飼料色素沈着を必要とする付加価値の高い頭部除去・殻付きエビパックへのシフトを進めています。これらの進歩により、南米はエビ飼料において最も成長の速い成熟市場としての地位を確固たるものにしています。

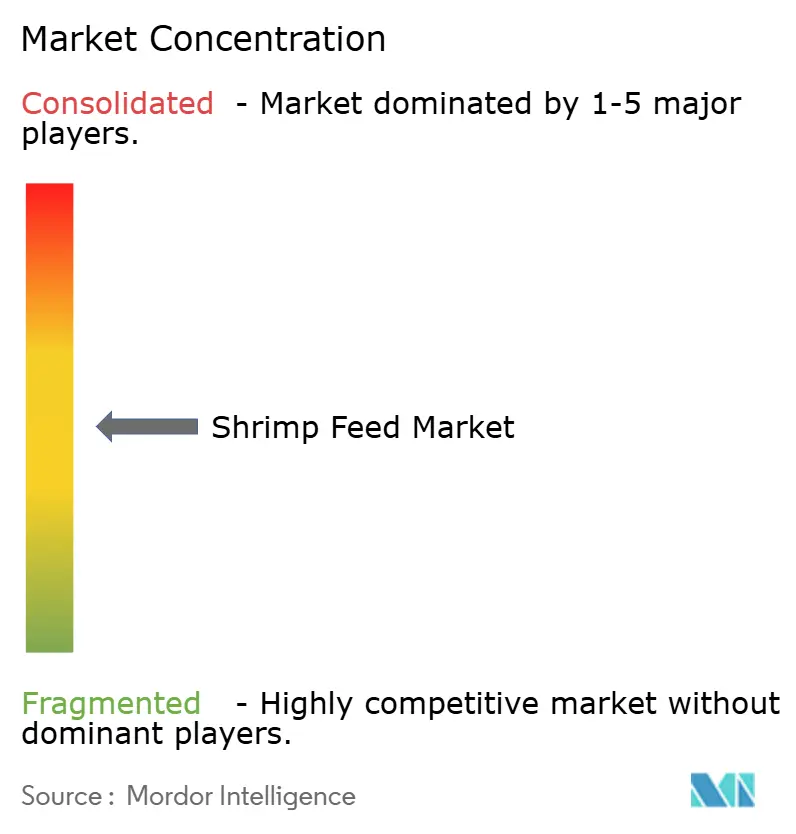

競合状況

エビ飼料市場は中程度の集中度を示しており、Charoen Pokphand Foods Public Company Limited、Cargill, Incorporated、Skretting (Nutreco N.V.)、Guangdong Haid Group Co., Ltd.、Tongwei Co., Ltd.の5社が市場を主導しています。2025年4月、Charoen Pokphand FoodsはC.P. Pokphandの少数株主の買収を完了し、ベトナムおよび中国の飼料から食品までのバリューチェーンを完全掌握しました。この動きにより、研究開発予算の合理化が可能となりました。

テクノロジーはエビ飼料市場における重要な競争要因として台頭しています。Skretting (Nutreco N.V.)の360 Plusデータプラットフォームは、センサー、予測分析、スマートブロワーを統合して水質を向上させ飼料廃棄を最小化することで、顧客維持を強化しています。2025年7月、Grobest Holdings Limitedはベトナムで初めて水産養殖管理協議会の飼料認証を取得し、欧州のトレーサビリティ規制に対応する輸出業者の主要なコンプライアンスパートナーとしての地位を確立しました。

Guangdong Haid Group Co., Ltd.は2025年後半に、ベトナムの動物衛生製品施設、カンボジアの完全飼料施設、ナイジェリアの混合飼料工場などの海外施設を設立することで国際的なプレゼンスを拡大しました。同社は2030年までに海外売上の大幅な達成を目標に設定しており、野心的なグローバル成長戦略を反映しています。一方、Avanti Feeds Limitedなどの中堅企業は地域の機会を活用するためにエクアドルへの投資を行っています。さらに、昆虫および藻類ベースのタンパク質を専門とするスタートアップ企業が、既存プレイヤーの原材料優位性に挑戦する可能性のある代替ソリューションをテストしています。

エビ飼料産業リーダー

Charoen Pokphand Foods Public Company Limited

Cargill, Incorporated

Skretting (Nutreco N.V.)

Guangdong Haid Group Co., Ltd.

Tongwei Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Avanti Feeds Limitedは、Thai Union Group Public Company Limitedエクアドルの10%株式取得に300万米ドルの投資を承認しました。これは同社の南米市場への正式参入を示し、エクアドルの著しいエビ産業成長を活用する体制を整えるものです。

- 2025年12月:Skretting (Nutreco N.V.)は、主要なエビ養殖地域でのプレゼンス強化に向けてLongyang Freshとパートナーシップを締結しました。この協業は、飼料効率と農場生産性の向上を目的とした先進的な地域特化型エビ飼料の開発に注力しています。

- 2025年10月:Skretting (Nutreco N.V.)は、主力エビ飼料であるLoricaおよびOptilineの次世代製品を発売しました。これらの製品は、Skretting (Nutreco N.V.)のエビ飼料ポートフォリオにおいてEDGEOS フィトコンプレックスを初めて組み込んだ製品です。

世界のエビ飼料市場レポートの調査範囲

エビ飼料は、養殖エビの成長、生存、生産性に必要なタンパク質、脂質、ビタミン、ミネラルなどの必須栄養素を供給する配合飼料です。世界のエビ飼料市場レポートは、飼料タイプ別(スターター飼料、グロワー飼料、フィニッシャー飼料、機能性・薬用飼料)、形態別(ペレット、クランブル、粉末、液体飼料)、エビ種別(バナメイエビ、ウシエビ、その他の種)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| スターター飼料 |

| グロワー飼料 |

| フィニッシャー飼料 |

| 機能性・薬用飼料 |

| ペレット |

| クランブル |

| 粉末 |

| 液体飼料 |

| バナメイエビ |

| ウシエビ |

| その他の種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| エクアドル | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| ベトナム | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | エジプト |

| 南アフリカ | |

| アフリカその他 |

| 飼料タイプ別 | スターター飼料 | |

| グロワー飼料 | ||

| フィニッシャー飼料 | ||

| 機能性・薬用飼料 | ||

| 形態別 | ペレット | |

| クランブル | ||

| 粉末 | ||

| 液体飼料 | ||

| エビ種別 | バナメイエビ | |

| ウシエビ | ||

| その他の種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| エクアドル | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| ベトナム | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| 南アフリカ | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年のエビ飼料市場の予測金額は?

2026年の78億8,000万米ドルからCAGR5.35%で成長し、2031年までに102億2,000万米ドルに達する見込みです。

エビ飼料需要において最大のシェアを占める地域はどこですか?

アジア太平洋は2025年に中国、インド、ベトナム、インドネシアにおける大規模養殖を背景に、世界収益の70%という最大の市場シェアを占めました。

最も成長が速い飼料形態はどれですか?

液体飼料は、スプレーコーティングにより熱に敏感な添加物の精密供給が可能となることから、2026年から2031年にかけて最も速いCAGR10.0%で成長しています。

魚粉価格の変動は飼料メーカーにどのような影響を与えていますか?

海洋原材料コストの変動により、配合業者は大豆、昆虫、単細胞タンパク質へのシフトを余儀なくされ、高コストのアミノ酸サプリメントへの依存度が高まっています。

最終更新日: