アジア太平洋アクアフィード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

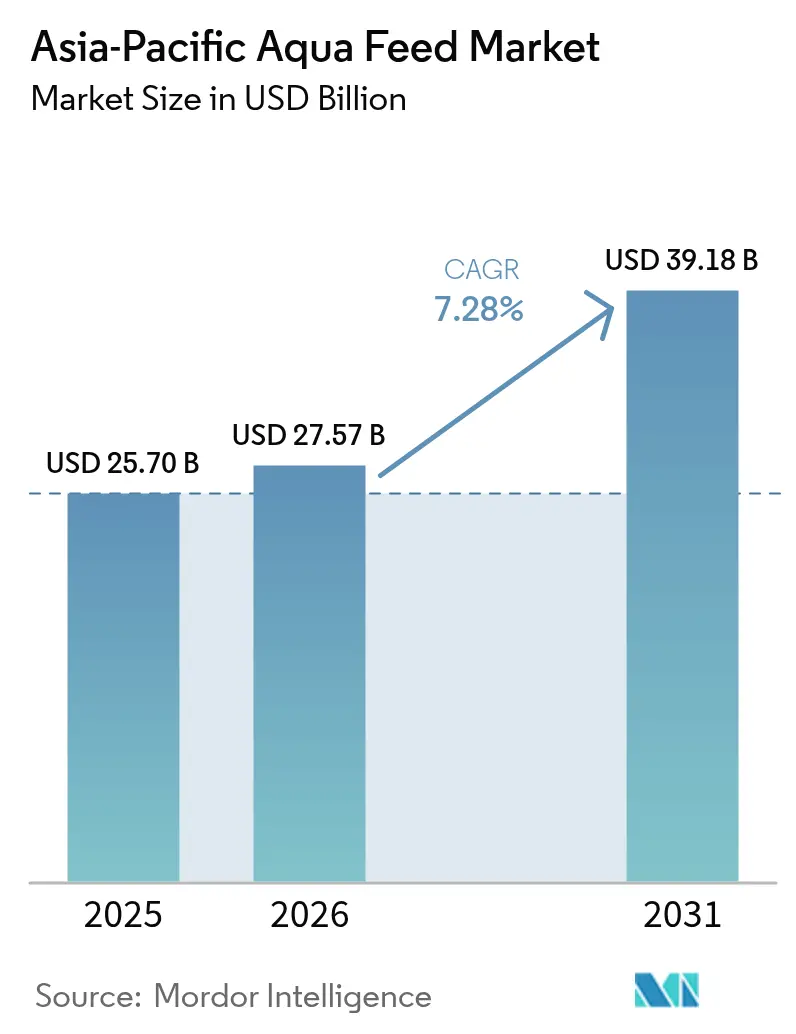

| 基準年の市場規模 (2025) | 25.7 十億米ドル |

| 市場規模 (2026) | 27.57 十億米ドル |

| 市場規模 (2031) | 39.18 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋アクアフィード市場分析

アジア太平洋アクアフィード市場規模は2026年に27.57億米ドルと推計され、2025年の25.7億米ドルから成長し、2031年には39.18億米ドルに達する見通しで、2026年から2031年にかけて7.28%のCAGRで成長します。この成長は、水産動物製品の消費増加が見込まれることにより牽引されており、アジアが最大の市場シェアを占めています。[1]OECD、「養殖生産統計2024年版」、OECD、oecd.org 魚やエビの生産量の急増、政府の食料安全保障政策の強化、疾病損失を抑制し環境負荷を低減する高性能飼料処方への決定的なシフトから、旺盛な需要が生まれています。中国とインドにおける生産目標の強化は、都市部での水産シーフード需要の高まりと相まって、エクストルード飼料技術、機能性添加物、精密栄養研究への投資を促進しています。一方、フィッシュミールおよび魚油をめぐる原料価格の激しい変動は、大豆ミールや新規タンパク質を飼料配合の中核へと押し上げており、規制当局によるリン排出規制の強化もこれを後押ししています。こうした諸力が総合的に作用することで、アジア太平洋アクアフィード市場は安定した金額ベースの成長軌道に乗り、技術力を持つサプライヤーと純粋に数量ベースの生産者との格差が拡大していくと見込まれます。

主要レポートのポイント

- 魚種別では、魚類飼料が2025年のアジア太平洋アクアフィード市場シェアの51.35%を占め、甲殻類は2031年にかけて8.22%のCAGRで成長しています。

- 原料別では、大豆ミールが2025年のアジア太平洋アクアフィード市場規模の33.20%を占め、機能性添加物は2031年にかけて9.85%のCAGRを記録すると予測されています。

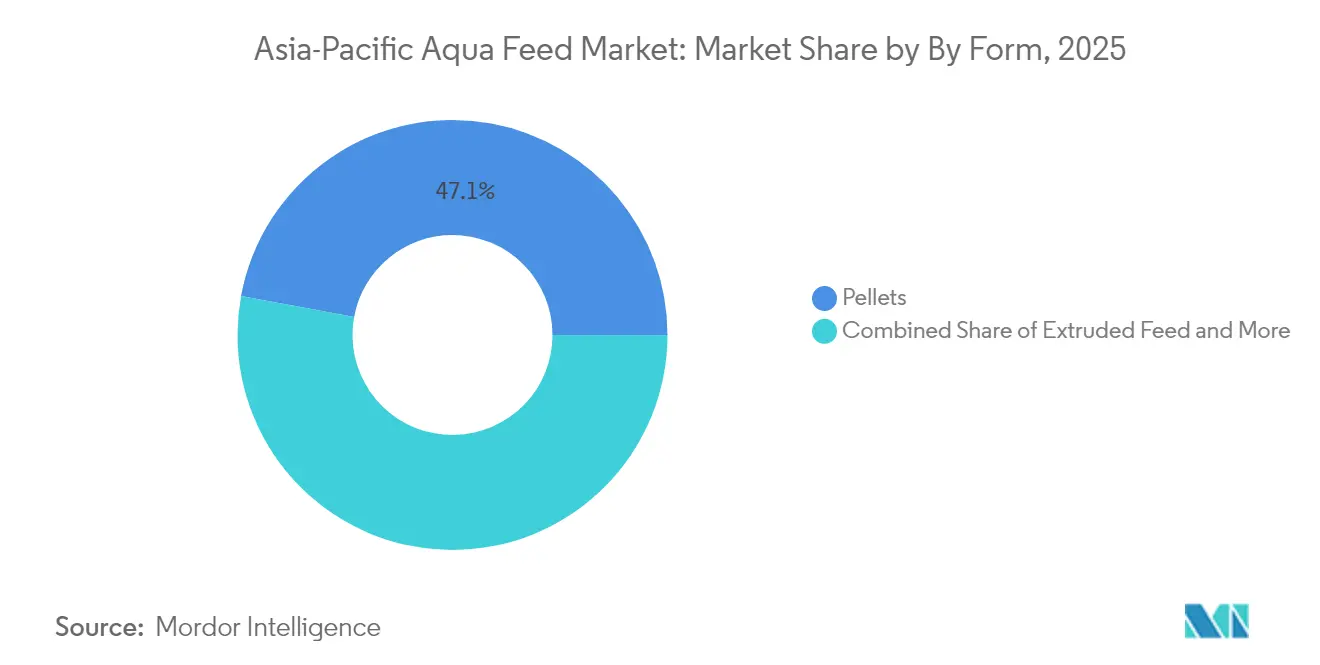

- 形態別では、ペレットが2025年に47.10%の収益シェアでトップとなり、エクストルード飼料は2026年から2031年にかけて9.22%のCAGRで拡大する見込みです。

- 地域別では、中国が2025年のアジア太平洋アクアフィード市場規模の42.05%を占め、インドは2031年にかけて6.84%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋アクアフィード市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国とインドにおける水産養殖生産の強化 | +2.10% | ベトナムおよびタイへの波及効果を含む中国とインド | 中期(2〜4年) |

| 所得成長に伴う水産シーフード消費の拡大 | +1.80% | アジア太平洋主要市場の都市部全域 | 長期(4年以上) |

| 栄養バランスに優れた魚種別処方の進歩 | +1.20% | 中国、インド、ベトナム | 中期(2〜4年) |

| 消化性向上のためのエクストルードアクアフィードの採用拡大 | +0.90% | 中国、タイ、ベトナム、インドネシア | 短期(2年以内) |

| 統合的多栄養段階養殖に向けた政府の推進 | +0.60% | インドおよび中国(タイとベトナムでのパイロット展開を含む) | 長期(4年以上) |

| 沖合ケージ養殖の拡大 | +0.40% | 中国およびベトナム(インドネシアとタイでの早期関心を含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国とインドにおける水産養殖生産の強化

2024年の中国の養殖生産量は前年比で緩やかな増加を示し、北京が国家タンパク源の多様化に政策的にコミットしていることを裏付けています。インドも同様の方向性を持ちながら、毎年疾病に起因する損失に悩まされています。養殖池の高密度放養と急拡大するエビ養殖地が飼料メーカーにアミノ酸の精密配合と強力な免疫補助成分の供給を求め、ベトナムとタイにおける地域サプライチェーン投資は、地域加工ハブが急増する原料飼料需要の一部を取り込むことで恩恵を受けています。中国農業農村部による厳格な原料基準の施行はコンプライアンスのハードルを高め、栄養成分の一貫性とトレーサビリティを文書化できる生産者が優位に立っています。

所得成長に伴う水産シーフード消費の拡大

アジア太平洋における水産シーフード需要は、膨らむ中産階級の購買力と急速に都市化が進む食生活によって活況を呈しています。上海、ムンバイ、ジャカルタの国内消費者は、消化性、風味、賞味期限において優れた飼料に報酬を与えるプレミアムシフトを牽引しています。生産者が高い産地価格を実現できるようになると、家畜の健康を守る機能性添加物に対する予算配分が増加し、高品質処方に向けた好循環を強化します。インドネシアのエビ生産量200万メトリックトン達成目標は国内ハッチェリーを活性化させていますが、インフラ整備の遅れを踏まえるとタイムラインは楽観的すぎるとの見方もあります。

栄養バランスに優れた魚種別処方の進歩

アミノ酸プロファイルの最適化により飼料変換効率が15〜20%改善されるという研究成果が、精密栄養の導入を加速させています。バチルス・コアグランスなどのプロバイオティクスがアジアの飼料処方に頻繁に採用され、腸内健康の強化と抗生物質依存度の低減を実現しています。SHV Holdings(Skretting)の和周北施設は地域魚種の試験への深い投資を象徴し、リン排出上限が設定されたことで処方者は成長性を犠牲にすることなく廃棄物を最小化するよう促されています。規制当局が窒素排水をより厳しく監視するにつれ、消化性を高めるバランスの取れたプロファイルは経済的必要条件となっています。成長試験で証明されたプレミアム価格設定が受け入れられ、コストのみを基準とする購買基準からの脱却が定着しつつあります。

消化性向上のためのエクストルードアクアフィードの採用拡大

エクストルード飼料はタンパク質の消化率を約10〜15%高め、池内での崩壊を抑制することで、飼料費が操業コストの半分以上を占めるシステムにおける廃棄物を削減します[2]Bonnie Waycott、「シングルセルプロテインを養殖飼料原料の定番にするための単一焦点」、Global Seafood Alliance、globalseafood.org。タイとベトナムのアーリーアダプターは、ペレット耐久性に厳しい要求を持つエビおよび有鰭魚養殖場に対応するため、生産ラインを改修しています。生産性の向上は収穫サイクルの短縮につながり、単位コストのプレミアムを正当化します。規制当局も水質の改善を理由にエクストルージョンを支持しており、飼料損失に伴う罰金を抑制しています。オゾン・ナノバブル・バイオフロックを統合するサプライヤーは、さらなる水質改善と健康上の恩恵を実証し、従来のペレット製品との性能差を広げています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィッシュミールおよび魚油価格の変動 | -1.40% | 中国、ベトナム、タイ | 短期(2年以内) |

| 疾病発生による一時的な放養削減 | -1.10% | インド、ベトナム、インドネシア、タイ | 短期(2年以内) |

| 飼料由来のリン排出に対する規制上限 | -0.70% | 中国、インド、ベトナム | 中期(2〜4年) |

| シングルセルプロテイン代替品との競合 | -0.30% | 中国(段階的な地域展開を含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィッシュミールおよび魚油価格の変動

フィッシュミールのスポット価格は2024年に1メトリックトン当たり1,504米ドルから1,882米ドルの間で乱高下し、マージンを圧迫して在庫計画を複雑化させました。ヘッジ手段を持たないアジアの中小製粉業者は大豆ミールへの代替を急ぎますが、肉食性魚種は依然として濃縮された海洋アミノ酸を必要とします。魚油価格の変動はフィッシュミールの価格変動と連動し、初期コストは高いものの藻類油のパイロット事業を促進しています。ベトナムおよびタイの輸出業者はグローバルバイヤーに対して価格弾力性が低く、圧迫が増幅されています。広範な代替化が、必須脂肪酸プロファイルを維持しつつ価格ショックを緩和する微生物油および昆虫油に向けた研究開発を加速させています。

疾病発生による一時的な放養削減

インドにおける年間疾病損失は、飼料需要全体に波及するバイオセキュリティ上の課題を浮き彫りにしています。ティラピア・パルボウイルスの発生は緊急収穫を強いり、数ヶ月にわたって地域の飼料需要を落ち込ませます。東南アジアのエビ養殖池はアエロモナスおよびビブリオの波に直面し、抗生物質不使用の対策と放養密度の低下を余儀なくされ、飼料消費量を落ち込ませています。農家が親魚の再確保と信頼の回復を図る間、回復期間はしばしば6〜12ヶ月に及びます。しかし疾病発生は同時に、免疫賦活剤を強化した特殊飼料の需要を喚起し、機敏なサプライヤーの損失を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

魚種別:魚類の優位が数量成長を牽引

魚類飼料は2025年のアジア太平洋アクアフィード市場シェアの51.35%を占め、アジア太平洋アクアフィード市場内での数量的優位を確認しました。コイ、ティラピア、ナマズ、多様な海産有鰭魚が中国の巨大生産量を支えており、最適な飼料変換基準を達成するためにはそれぞれの魚種に固有のアミノ酸比率が必要です。甲殻類に関するアジア太平洋アクアフィード市場規模は現時点では相対的に小さいものの、ベトナム、タイ、インドネシアのエビ養殖場が高密度化と高タンパク飼料を追求する中で急速に拡大しています。甲殻類は2026年から2031年にかけて推計8.22%のCAGRで最高成長率を達成すると見込まれており、強い需要モメンタムを反映しています。

軟体動物飼料は、二枚貝を通じて余剰栄養素を循環再利用する中国の沿岸複合養殖事業から安定した受注を得ています。ウナギや観賞魚向け飼料はニッチな分野にとどまっていますが、高い価格を実現しており、特殊メーカーが高いマージンを確保できます。精密栄養の進歩が最大20%の飼料変換効率を実現し、生存率を高めながら給餌日数を削減することを養殖業者に可能にしています。生産者は水温変動に合わせてビタミンおよびミネラルの配合を調整し、ストレス関連疾病を緩和しています。最終的に、幅広い魚種の多様性が持続的な数量成長を確保すると同時に、商品価格圧力からの緩衝材となる個別飼料ニッチを生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

原料別:大豆ミールのリーダーシップが代替タンパク質の圧力に直面

大豆ミールは2025年のアジア太平洋アクアフィード市場規模の33.20%を占め、確立された物流ネットワークと魅力的なタンパク比率のおかげで多くの処方の基盤であり続けています。こうした優位性にもかかわらず、疾病対策が経営レベルの優先事項として浮上する中、機能性添加物が2026年から2031年にかけて9.85%のCAGRで最速の付加価値を獲得すると予測されています。フィッシュミールは海産肉食魚やハッチェリー飼料において不可欠な役割を担い続けていますが、価格急騰によりコーングルテンミールや家禽副産物加水分解物への部分的な代替が強いられています。カリスタのメタン発酵技術を中心とするシングルセルプロテインが、中国でエビや淡水魚向けの商業飼料配合に加えられ、不安定な海洋由来原料への依存を低減しています。

スピルリナやクロレラなどの微細藻類製品は、色素、抗酸化物質、必須脂肪酸を供給して魚肉の発色と賞味期限を向上させることで、機能性栄養ツールキットを拡充しています。飼料メーカーはまた、タイおよびベトナムのブラックソルジャーフライ幼虫を原料とする昆虫ミールの探索も進めており、キチン含有量が腸内健康に好影響をもたらすとされています。サプライヤーは植物性タンパク質からより高い消化性を引き出す酵素を精製し、成長性を損なうことなく海洋原料の配合比率を削減しています。輸出市場全体でサステナビリティ監査が拡大する中、低炭素タンパク質原料は支持を集めており、次の10年間で大豆ミールのシェアを侵食する可能性があります。

形態別:ペレットはエクストルード飼料のイノベーションにもかかわらずリーダーシップを維持

ペレットは2025年の収益の47.10%を占め、アジア太平洋アクアフィード市場全体においてその形態に根付いたインフラと費用面での魅力を反映しています。製造の容易さ、農家への広い普及、低電力要件が半集約型養殖池でのペレットの人気を維持しています。しかし、9.22%のCAGRを記録するエクストルード飼料がそのリードを着実に侵食しています。エクストルージョンはデンプンの糊化を促進し、タンパク質の利用可能性を高めて栄養の溶出を抑制する特性を持ち、現在では高密度の循環式養殖システムで高く評価されています。

現代のエクストルージョン設備内のデジタルツインモデリングが温度と圧力設定を最適化し、より均一なペレットと低エネルギー消費を実現しています。粉末ミールは幼生期に微粒子を必要とするハッチェリーでの地位を維持しており、技術の進歩により現在では感受性の高いビタミンのコールドセット・マイクロカプセル化が可能になっています。全体として、形態の多様化は飼料メーカーが異なる養殖集約度に対応する能力を支援し、付加価値仕様によるマージンの維持を可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域別分析

中国のアクアフィードにおけるリーダーシップは、比類のない生産規模、豊富な原料調達力、そして技術的な飼料要求を高める沖合ケージプロジェクトの増加に支えられています。中国は2025年のアジア太平洋アクアフィード市場の42.05%を占め、その支配的地位を強固にしています。政府の環境規制が低リン飼料を促進し、サプライヤーに対して酵素補給と高消化性タンパク質の採用を促しています。高仕様のエビ飼料は、日本および米国の小売業者に供給する広東省の加工業者に向けた活況なプレミアムセグメントを形成しています。

インドの追い上げは、池の生態系のバランスを保つ統合的多栄養段階養殖規制に依拠しており、新規機能性添加物サプライヤーを市場に引き込む政策の組み合わせとなっています。インドは2026年から2031年にかけて付加価値投入材への注力が高まることで6.84%のCAGRで成長すると推計されています。ティラピア・パルボウイルスの発生はインドにおける免疫強化成分とリアルタイム池モニタリングツールへの需要を高め、かつては純粋に価格主導だった調達基準に品質への配慮を組み込んでいます。

ベトナムの輸出志向産業は、サステナビリティ認証への準拠を有利にする自由貿易協定の恩恵を受け、飼料メーカーにフィッシュミール配合比率を低下させたトレーサブルな処方を提供するよう圧力をかけています。同国のメコンデルタのハブでは、クラウドベースのバイオマス推計と連携した自動給餌バージのパイロット導入が進んでいます。インドネシアの群島地理は物流を複雑にしていますが、ジャワ島北岸に沿ったペレット工場への最近の投資がリードタイムを短縮し輸送コストを抑制しています。タイは引き続き優良養殖認証に関する地域基準を設定し、市場アクセスを拡大して病原体管理された飼料ロットへの需要を喚起しています。アジア太平洋の小規模島嶼は海藻・二枚貝統合を段階的に採用しており、観光地向けにエコ認証された水産品を供給し、熱帯海産魚向けの飼料需要を漸進的に拡大しています。

競合環境

アジア太平洋アクアフィード市場は中程度の集約度にあり、上位5社が収益の大部分を占めています。Charoen Pokphand Foods PCLは親魚から小売ブランドの水産品に至る垂直統合型の事業を活用し、内部飼料使用量の予測を生産計画と連動させることでコストショックをヘッジしています。

中国の主要企業Tongwei Group Co., Ltd.は独自のプロバイオティクス株とAI主導の栄養モデリングを活用し、汎用品との差別化を図っています。ノルウェーに本拠を置くSHV Holdings(Skretting)はベトナムのロングアンで現地生産を拡大し[3]Skretting、「当社の歴史」、skretting.com、欧州の処方経験をアジアの養殖条件に近づけています。De Heus Animal Nutritionはインドネシアでモジュール型製粉設備の設計を段階的に拡張することでリスクと成長のバランスを取りながら市場を侵食しています。

統合型生産者がブランド水産品へと事業を拡大するにつれ、飼料品質は養殖場の生存率をスーパーマーケットの棚マージンと結びつける競争上の焦点となっています。全体として、栄養科学とデジタル管理ツールを融合させた企業がプレミアム価格決定力を獲得し、より安定した契約関係を構築しています。

アジア太平洋アクアフィード産業のリーダー企業

Charoen Pokphand Foods PCL

Tongwei Group Co., Ltd.

Guangdong HAID Group Co., Ltd.

Cargill, Inc.

New Hope Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SHV Holdingsの子会社Skretting Chinaがアジア初のLifeStart生産ラインを開設し、中国の養殖セクターへの戦略的拡大を示しました。珠海に設置されたこの施設では、サーモン、ティラピア、ゴールデンポンパノ、スネークヘッド、ナマズを対象とした5種類の新しいハッチェリー飼料製品が発表されました。

- 2024年1月:カリスタのFeedKindタンパク質が、養殖飼料への使用について中国農業農村部(MARA)から正式承認を取得しました。この承認は広範な評価プロセスを経て下されたもので、魚およびエビ飼料へのタンパク質の使用を可能にします。カリスタとAdisseoの合弁会社であるCalysseoが、Adisseoの中国における販売ネットワークを通じてこのシングルセルプロテインを流通させます。

アジア太平洋アクアフィード市場レポートの範囲

アクアフィードは商業的および個人的な水産養殖の不可欠な構成要素であり、養殖魚に完全かつバランスの取れた食事を提供します。アクアフィードは主に野菜、穀物、油糧種子、その他の重要な成分から原料が調達されています。アジア太平洋アクアフィード市場は、魚種別にLitopenaeus vannamei(バナメイエビ)、Penaeus monodon(ブラックタイガーエビ)、パンガシウス、コイ、ナマズ、ティラピア、その他の魚種に区分され、地域別にインド、ベトナム、タイ、インドネシア、フィリピンに区分されています。各魚種タイプの国別詳細分析がレポートに収録されています。本レポートでは、上記セグメントの市場を金額(百万米ドル)ベースで推計・予測しています。

| 魚類 |

| 甲殻類 |

| 軟体動物 |

| その他(ウナギ等) |

| 大豆ミール |

| フィッシュミール |

| 魚油 |

| 機能性添加物 |

| その他(コーングルテン等) |

| ペレット |

| エクストルード飼料 |

| 粉末ミール |

| 液体飼料 |

| 中国 |

| インド |

| インドネシア |

| ベトナム |

| タイ |

| その他のアジア太平洋 |

| 魚種別 | 魚類 |

| 甲殻類 | |

| 軟体動物 | |

| その他(ウナギ等) | |

| 原料別 | 大豆ミール |

| フィッシュミール | |

| 魚油 | |

| 機能性添加物 | |

| その他(コーングルテン等) | |

| 形態別 | ペレット |

| エクストルード飼料 | |

| 粉末ミール | |

| 液体飼料 | |

| 国別 | 中国 |

| インド | |

| インドネシア | |

| ベトナム | |

| タイ | |

| その他のアジア太平洋 |

レポートで回答される主要な質問

アジア太平洋アクアフィード市場の現在の規模は?

市場は2026年に27.57億米ドルと評価されており、2031年までに39.18億米ドルに達する見込みです。

アジア太平洋全体で最も飼料を消費する魚種セグメントは何ですか?

魚類飼料は飼料総額の51.35%を占め、最大の消費セグメントとなっています。

アジア太平洋の飼料処方で主流となっている原料は何ですか?

大豆ミールが33.20%のシェアでトップですが、機能性添加物が最も急成長しているカテゴリーです。

エクストルード飼料が普及している理由は何ですか?

エクストルードペレットはタンパク質の消化率を10〜15%向上させ廃棄物を削減することで、総生産コストを抑制します。

シングルセルプロテインへの関心が高まっている理由は何ですか?

中国における規制当局の承認と、フィッシュミールよりも予測しやすい価格設定がシングルセルプロテインを魅力的な代替品にしています。

最終更新日: