中国アクアフィード市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 24 十億米ドル |

| 市場規模 (2026) | 25.29 十億米ドル |

| 市場規模 (2031) | 32.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

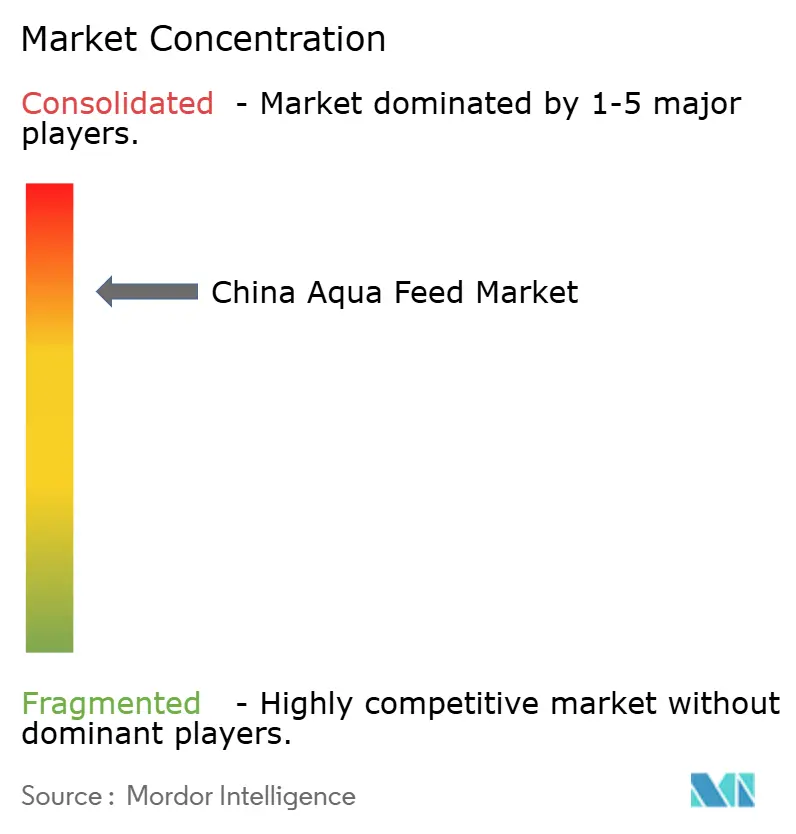

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国アクアフィード市場分析

2026年の中国アクアフィード市場規模は250億2,900万USDと推定され、2025年の240億USDから成長しており、2031年の予測値は328億2,000万USDで、2026年〜2031年にかけて年平均成長率(CAGR)5.36%で成長しています。この拡大は、北京の双循環政策、大規模な飼料工場の統合、および原料コストの変動を緩和する代替タンパク質の急速な導入を背景としています[1]出典:農業農村部、「中国漁業統計年鑑2024」、MOA.gov.cn 。2024年の一人当たり水産物需要の堅調さにより、コイ・甲殻類生産者は投資姿勢を維持する一方、広東省・福建省の輸出志向クラスターは、北米および欧州連合において価格プレミアムを獲得する抗生物質不使用処方に転換しています[2]出典:中国国家統計局、「一人当たり消費支出2024」、Stats.gov.cn。原料革新もまた追い風となっており、CalystaのFeedKindが規制当局の承認を獲得し、アメリカミズアブ施設が商業規模に達するにつれ、昆虫ミールおよび微生物タンパク質は二桁成長を記録すると予測されています。加工技術の面では、二軸押出ライン(ツインスクリュー押出ライン)が飼料ロスを削減し消化性を改善しており、大手事業者は高い初期投資を要するにもかかわらず低価格ペレットから移行しつつあります。

主要レポートの要点

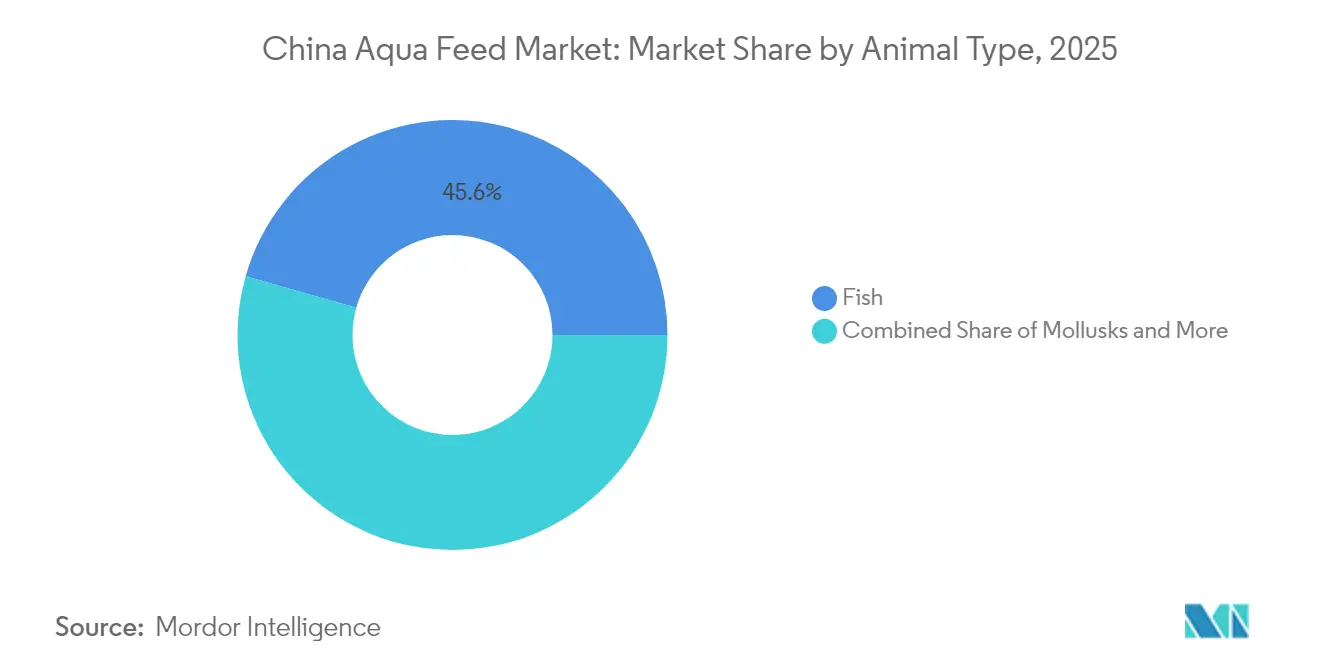

- 動物タイプ別では、2025年の中国アクアフィード市場規模において魚類飼料が45.60%のシェアを占め、甲殻類飼料は2031年にかけて年平均成長率(CAGR)7.45%で推移すると見込まれています。

- 原料タイプ別では、2025年の中国アクアフィード市場において穀物・穀類が37.55%のシェアを占め、代替タンパク質は年平均成長率(CAGR)10.6%で拡大しています。

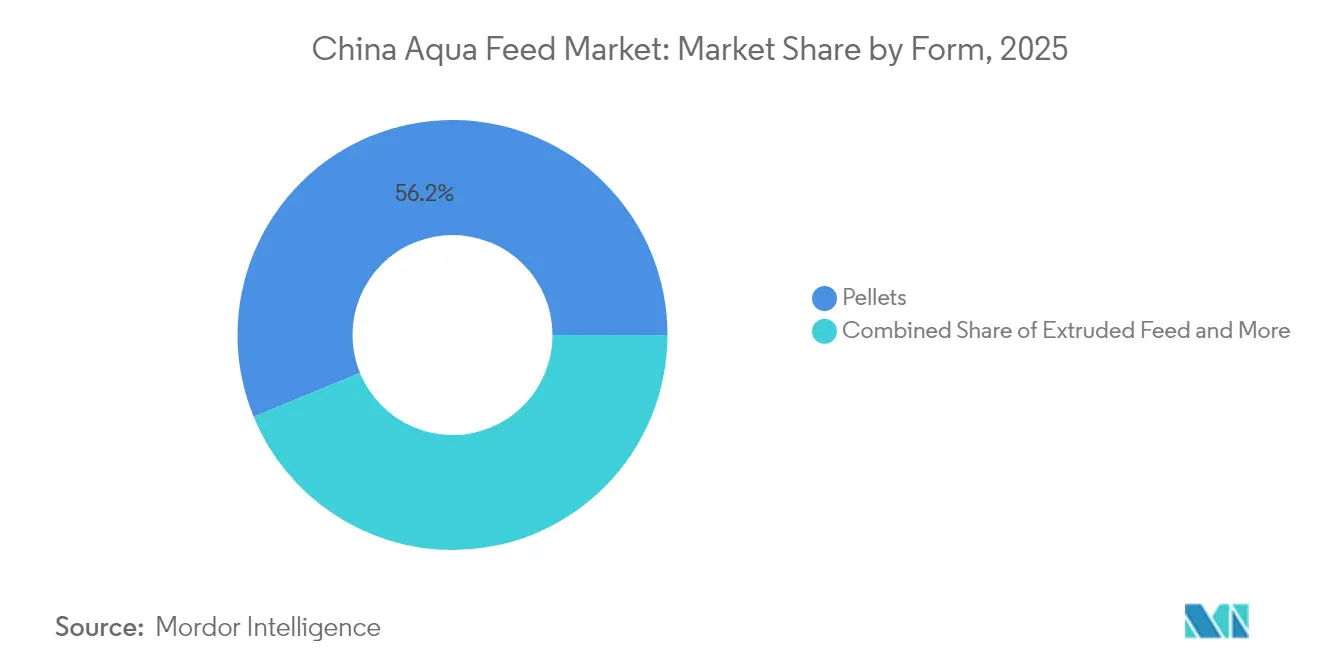

- 形態別では、2025年の中国アクアフィード市場においてペレットが56.20%を占め、押出飼料は2031年にかけて年平均成長率(CAGR)9.15%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国アクアフィード市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 一人当たり国内水産物消費の拡大 | +1.2% | 長江デルタおよび珠江デルタの都市クラスターが牽引する全国規模 | 中期(2〜4年) |

| 農業技術を支援する政府の双循環政策 | +0.9% | 生産自給を優先する内陸省への全国展開 | 長期(4年以上) |

| 沿海省における輸出志向型養殖クラスターの拡大 | +0.8% | 沿海省、広東省、福建省、山東省、浙江省 | 中期(2〜4年) |

| 飼料工場の急速な統合による設備稼働率の向上 | +0.7% | 全国規模、江蘇省、広東省、山東省に集中 | 短期(2年以内) |

| 大型養殖池へのAIベースのスマートフィーダーの導入 | +0.6% | 重慶市、湖北省、江蘇省での早期導入から南部省への展開 | 中期(2〜4年) |

| 昆虫由来タンパク質の商業化 | +0.5% | 広東省・山東省のパイロットクラスターおよび全国展開が進行中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一人当たり国内水産物消費の拡大

2024年の都市部世帯の水産物消費量は1世帯当たり41.6キログラムに達し、2020年比9.5%増となりました。これはコールドチェーンネットワークの拡充による賞味期限延長と、電子商取引によるアクセス向上が背景にあります。需要はエビ、ティラピア、サーモンへシフトしており、これらの魚種にはフィッシュミール含有量の多い栄養密度の高い飼料が必要とされ、プレミアム処方における一メートルトン当たりの収益を押し上げています[3]出典:中国チェーンストア・フランチャイズ協会、「コールドチェーン物流レポート2024」、CCFA.org.cn。沿海部住民の消費量はすでに50キログラムを超える一方、内陸部の消費者平均は30キログラムであり、中部省における数量拡大の余地を示しています。「大食料」計画に基づく補助金が養殖池近代化コストを相殺し、農家を育成期間を短縮する高品質押出飼料へと誘導しています。JDフレッシュなどのオンラインプラットフォームは2024年に水産物販売で前年比30%増を記録し、物流主導の消費シフトを裏付けています。

農業技術を支援する政府の双循環政策

第14次五ヵ年計画では、飼料工場の自動化、品種改良、および循環型養殖システム(リサーキュレーティングアクアカルチャーシステム)向けに1,500億人民元(21億USD)の補助金が割り当てられ、技術導入が加速しています。モノのインターネット(IoT)センサーと自動フィーダーを組み合わせた省レベルのパイロットプログラムでは、実証農場における労働コストを40%、飼料要求率を15%削減しました。規制当局は2026年までに商業飼料の80%が国家品質基準を満たすことを義務付け、規模の小さな工場を淘汰し統合を促進しています。TongweiおよびGdong Haid Groupはこれらのインセンティブを活用し、年間100,000メートルトンを超える押出ラインを立ち上げ、約25%のエネルギー削減を実現しています。国内原料自給自足を目指す政策の方向性が大豆圧搾能力の拡大と昆虫タンパク質のパイロット事業を促進し、企業を輸入価格変動から保護しています。

沿海省における輸出志向型養殖クラスターの拡大

2024年、広東省、福建省、山東省は92億USDの水産物を輸出し、欧州連合の残留農薬規制に適合する抗生物質不使用飼料への需要を高めています。湛江市のエビ事業者はGlobalG.A.P.認証飼料に10%のプレミアムを支払い、高マージン市場へのアクセスを確保しています。山東省のナマコ養殖場は、地元流通業者とスカンジナビアの栄養企業との合弁を通じて供給される藻類ベースの処方に依存しています。フィッシュミールおよびコメ糠に関する中国・ASEAN関税削減により、2024年の沿海部における生産コストは最大12%削減され、競争力が強化されています。

飼料工場の急速な統合による設備稼働率の向上

排水規制と品質規制の厳格化により、年間5万メートルトン未満の工場が最も打撃を受け、認可されたアクアフィード工場数は2020年の1,200から2024年には950に減少しました。平均設備稼働率は76%に上昇し、固定費の希薄化が進み、自動化への投資余力が生まれています。Tongweiは中規模施設3社を買収して60万メートルトンのスループットを追加し、Guangdong Haid Groupは規模の小さな工場を閉鎖して物流ハブへ生産を集約しました。New Hope Liuheは遊休ラインを受託製造に活用し、原材料価格が乱高下する局面でも収益を安定させています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フィッシュミールおよび大豆価格の変動 | -0.8% | 全国規模、沿海工場がフィッシュミール輸入に最も影響を受ける | 短期(2年以内) |

| 水生動物の疾病発生 | -0.6% | 南部省、広東省、広西省、海南省、および長江流域 | 短期(2年以内) |

| 高性能押出飼料に対する小規模農家の抵抗感 | -0.5% | 内陸省、湖北省、湖南省、江西省、農場構造が分散 | 中期(2〜4年) |

| 主要デルタ地域における環境収容能力の限界 | -0.4% | 長江デルタ、珠江デルタ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィッシュミールおよび大豆価格の変動

エルニーニョ現象によるカタクチイワシ漁獲枠の削減を受け、ペルー産フィッシュミールは2024年にメートルトン当たり1,500〜1,600USDで取引され、第2四半期の価格急騰時に工場マージンから200〜300ベーシスポイントを削り取りました。ブラジルの収穫不確実性および米中政策変更を背景に大豆ミールは450〜550USDの間で変動し、30日在庫サイクルで操業する工場は運転資本の配分を余儀なくされました。大手事業者はヘッジや長期契約を通じて供給を確保していますが、中小独立系工場は深刻なキャッシュフロー圧力に直面しており、統合を加速させています。

水生動物の疾病発生

急性肝膵臓壊死症(AHPND)により広東省・広西省の一部でエビの生存率が40%にとどまり、2024年には5億USDの生産損失が発生しました。ティラピア湖ウイルス(TiLV)は海南省・福建省においてさらに3億USDの損失を引き起こし、農家が養殖密度を引き下げたことで飼料需要が低下しました。飼料サプライヤーはベータグルカンおよびプロバイオティクスを配合し、病原体圧力に対抗して疾病発生中も供給量を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物タイプ別 - コイの強さが甲殻類の勢いを覆い隠す

魚類飼料は2025年収益の45.60%を支え、湖北省、湖南省、江西省の堅調な需要に支えられています。甲殻類カテゴリーは最も急成長しており、広東省・広西省におけるバナメイエビの集約化により年平均成長率(CAGR)7.45%が予測されています。甲殻類飼料における中国アクアフィード市場規模は、輸出プレミアムがフィッシュミールの高含有率を正当化するため、草食魚種を上回るペースで拡大する見込みです。2024年に180万メートルトンの収穫を支えるティラピア飼料は輸出の追い風を維持しているものの、マージンを圧迫する疾病リスクに直面しています。山東省の陸上サーモン養殖場は15,000メートルトンを生産し、コイ相当品より30%高い価格の高タンパク処方を必要としており、強い上昇余地を持つニッチ市場です。青海省・甘粛省のマス飼料は規模は小さいものの、冷水域の脂質プロファイルに連動したプレミアム価格を維持しています。軟体動物およびその他の魚種は合計で需要の10%未満にとどまりますが、マイクロ藻類添加物の機会を開いています。

品種改良における技術的向上により、2024年に承認された改良コイおよびティラピア品種の転換効率は8〜10%改善しました。一方、甲殻類飼料はフィッシュミール含有率25%超と利益率のバランス調整に苦慮しています。魚種固有の研究や共同育種プログラムに投資する企業は、栄養の精密さが価格プレミアムをもたらすセグメントを取り込むことができます。その結果、高付加価値魚種飼料における中国アクアフィード市場シェアは、コイが数量面での優位性を維持しつつも上昇するものと見込まれます。

注記: 個別セグメントのシェアはレポートご購入後にご確認いただけます

原料タイプ別 - 代替タンパク質が穀物・穀類の優位性に挑戦

穀物・穀類は2025年に37.55%の数量シェアを維持し、雑食性魚類における主要エネルギー源であり続けています。フィッシュミールは肉食魚に不可欠ですが、家禽副産物ミール、加水分解物、および酵素処理大豆が普及するにつれシェアが低下しています。昆虫、微生物、単細胞由来の原料が購買者の信頼を獲得するにつれ、代替タンパク質に紐付く中国アクアフィード市場規模は年平均成長率(CAGR)10.6%の軌道にあります。CalystaのFeedKindはフィッシュミールと同等のアミノ酸プロファイルを提供し、海洋資源制約を回避する一方、アメリカミズアブミールは2024年に70,000メートルトンを超える商業量を達成しました。酵母および細菌タンパク質は海産魚のパイロット飼料への導入が進んでいます。

酵素技術は大豆ミール中の抗栄養因子も低減しており、効率を損なうことなくソウギョ飼料におけるフィッシュミール代替率を50%近くまで引き上げることを可能にしています。代替タンパク質生産者と複数年の供給契約を締結し、配合率を微調整する社内研究開発(R&D)を実施する工場は、商品価格ショックに対するバッファーを確保しつつマージンを向上させることができます。強化されたトレーサビリティは輸出志向農場における受容度をさらに高めています。

形態別 - コスト障壁にもかかわらず押出飼料がシェアを拡大

ペレットは2025年販売の56.20%を占めました。これは小規模農家が低い初期コストを重視するためです。しかし、転換率が10〜15%優れた押出飼料は年平均成長率(CAGR)9.15%で加速しています。補助金が大規模農場購入の10%を補填し、環境規制が廃棄物の少ない飼料を優遇するため、押出形態における中国アクアフィード市場規模は今後大幅に拡大する見込みです。ツインスクリュー技術はペレット密度を調整できるため、水中層で捕食するマンダリンフィッシュのような肉食魚には不可欠です。粉末飼料は孵化場のニッチに特化し、液体飼料はコールドチェーンの要求から需要が極めて限定的です。

それでも、投資回収計算が小規模農家の広範な導入を遅らせています。100ヘクタールの農場では年間1ヘクタール当たり300USDの飼料費節減が可能ですが、コスト回収期間は依然として24〜36ヶ月です。セミ押出ハイブリッド形態と柔軟な信用条件を提供するサプライヤーは、全面転換に先立って普及曲線を傾け、市場シェアを獲得できます。

注記: 個別セグメントのシェアはレポートご購入後にご確認いただけます

地域分析

2024年の需要の最大シェアを沿海省が占めました。広東省単独で280万メートルトンの飼料を購入し、フィッシュミール含有量の高さからエビ処方が25%のプレミアムを獲得しています。山東省はナマコおよび海産魚を中心に220万メートルトンを吸収し、平均販売価格はメートルトン当たり1,500USDを超えました。福建省は150万メートルトンを消費しましたが、疾病発生が逆風となっています。養殖池の上限規制を受けた長江デルタは、循環型システムおよびいけす養殖システムを通じて350万メートルトンを維持しています。

内陸省は主にコイ飼料として800万メートルトンを占め、湖北省は広大な貯水池ネットワークを活用しています。四川省はTongweiの一貫サプライチェーンの恩恵を受け、物流コストの削減と処方の迅速な調整が可能です。珠江デルタは400万メートルトンの需要を誇りますが、規制による養殖池密度の削減が2027年まで2〜3%の数量成長を削る可能性があります。遼寧省などの北部省は冷水ニッチ需要を追加しているものの、短い養殖シーズンに制約されています。 2024年に発布された政策指針は、沿海部の環境負荷を緩和するために内陸・西部への生産能力移転を促しており、今後10年にわたって中国アクアフィード市場の地理的な需給再編が段階的に進むことを示唆しています。2024年に公表された農業農村部の地域水産業開発計画は、沿海デルタへの環境圧力を軽減するために中部・西部省における生産能力拡大を優先事項とし、今後10年にわたる飼料需要の段階的な地理的再編を示唆しています。

競合環境

上位5社であるTongwei、Guangdong Haid Group、New Hope Liuhe、Cargill、Charoen Pokphand Foodsが2024年売上高の最大シェアを占めています。TongweiはIoT対応工場とブロックチェーントレーサビリティを活用し、労働コストを35%削減するとともに処方を養殖池レベルのデータと連動させています。Guangdong Haid Groupはベトナムの孵化場を買収することで垂直統合を深め、稚エビの安定供給と飼料の販売先を確保しました。New Hope Liuheは自動化と受託製造を組み合わせて遊休能力を活用し、原材料の変動サイクルにおいてもマージンを安定させています。

Cargillは酵素処理植物タンパク質とマイクロカプセル化に関する特許を申請し、プレミアムセグメントで20%のプレミアムを獲得しています。NutrecoのSkrettingブランドは疾病リスクの高いエビ農場向けに免疫賦活剤を配合した機能性飼料を展開しています。新興の破壊的プレイヤーとしてINSPROとCalystaが挙げられ、既存大手と連携して昆虫・微生物タンパク質飼料の共同開発を進めるとともに、農家の懐疑心を克服するために確立された販売チャネルを活用しています。

精密フィーダー、モバイルダッシュボード、および内蔵センサーを組み合わせた技術バンドルは、大規模農場が統合的な生産性向上を追求する中でアカウント維持の決定的要因となっています。年間10万メートルトン未満の地域独立系企業は、コンプライアンスコストの上昇と原料価格変動に直面しており、買収候補としての加速が進んでいます。

中国アクアフィード業界リーダー

Tongwei Co. Ltd.

Guangdong Haid Group Co. Ltd.

New Hope Liuhe Co. Ltd.

Cargill Inc.

Charoen Pokphand Foods PCL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Skrettingは珠海市に新たなプレミックス生産ラインを立ち上げ、中国での事業基盤を拡大し、アクアフィード生産能力を年間15,000メートルトンに引き上げました。同社はまた、中国における持続可能な養殖業の成長を推進するため、Longyang Freshとマス養殖に関する戦略的パートナーシップを締結しました。

- 2025年8月:Sprintexは特許取得済みタンパク質原料の供給契約を通じて中国の養殖市場に参入しました。この契約は、中国における代替タンパク質および持続可能な飼料ソリューションの養殖業での採用増加を裏付けています。

- 2024年2月:中国はCalystaのFeedKindを養殖飼料への使用代替タンパク質として承認し、フィッシュミールおよび大豆への依存低減を目指しています。この規制承認は、持続可能な養殖業の成長を促進し飼料原料の選択肢を拡大するという中国の取り組みと合致しています。

中国アクアフィード市場レポートのスコープ

アクアフィードは、天然または合成原料から調達した原材料およびその他補助成分の混合物であり、養殖魚に給餌されます。アクアフィード市場は、魚類、甲殻類、軟体動物、マス、その他の動物タイプを含む動物タイプ別にセグメント化されています。本レポートは、上記全セグメントの市場規模および予測を金額(USD)および数量(メートルトン)で提供します。

| 魚類 | コイ |

| ティラピア | |

| サーモン | |

| ナマズ | |

| その他の魚種 | |

| 甲殻類 | エビ・川エビ |

| カニ | |

| 軟体動物 | カキ |

| ムール貝 | |

| ホタテ貝 | |

| マス | |

| その他の動物タイプ |

| 穀物・穀類 | |

| フィッシュミール | |

| 大豆ミール | |

| 添加物 | ビタミン |

| ミネラル | |

| 酵素 | |

| 代替タンパク質(例:昆虫、微生物) |

| ペレット |

| 押出飼料 |

| 粉末 |

| 液体 |

| 動物タイプ別 | 魚類 | コイ |

| ティラピア | ||

| サーモン | ||

| ナマズ | ||

| その他の魚種 | ||

| 甲殻類 | エビ・川エビ | |

| カニ | ||

| 軟体動物 | カキ | |

| ムール貝 | ||

| ホタテ貝 | ||

| マス | ||

| その他の動物タイプ | ||

| 原料タイプ別 | 穀物・穀類 | |

| フィッシュミール | ||

| 大豆ミール | ||

| 添加物 | ビタミン | |

| ミネラル | ||

| 酵素 | ||

| 代替タンパク質(例:昆虫、微生物) | ||

| 形態別 | ペレット | |

| 押出飼料 | ||

| 粉末 | ||

| 液体 | ||

レポートで回答される主要質問

2026年の中国アクアフィード市場規模はどれくらいですか?

中国アクアフィード市場規模は2026年に250億2,900万USDに達し、2031年には328億2,000万USDと予測されています。

最も急成長している動物セグメントはどれですか?

主にバナメイエビ向けの甲殻類飼料が、2031年にかけて年平均成長率(CAGR)7.45%で成長すると予測されています。

押出飼料へのシフトを促す要因は何ですか?

優れた飼料要求率、政府補助金、および厳格な環境基準が、高い初期コストにもかかわらず事業者を押出形態へと誘導しています。

原料リスクはどのように管理されていますか?

工場はフィッシュミールおよび大豆コストをヘッジし、昆虫・微生物タンパク質への分散を図り、植物タンパク質の高配合を可能にする酵素処理を採用しています。

最終更新日: